حجم وحصة سوق المصارف الجراحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

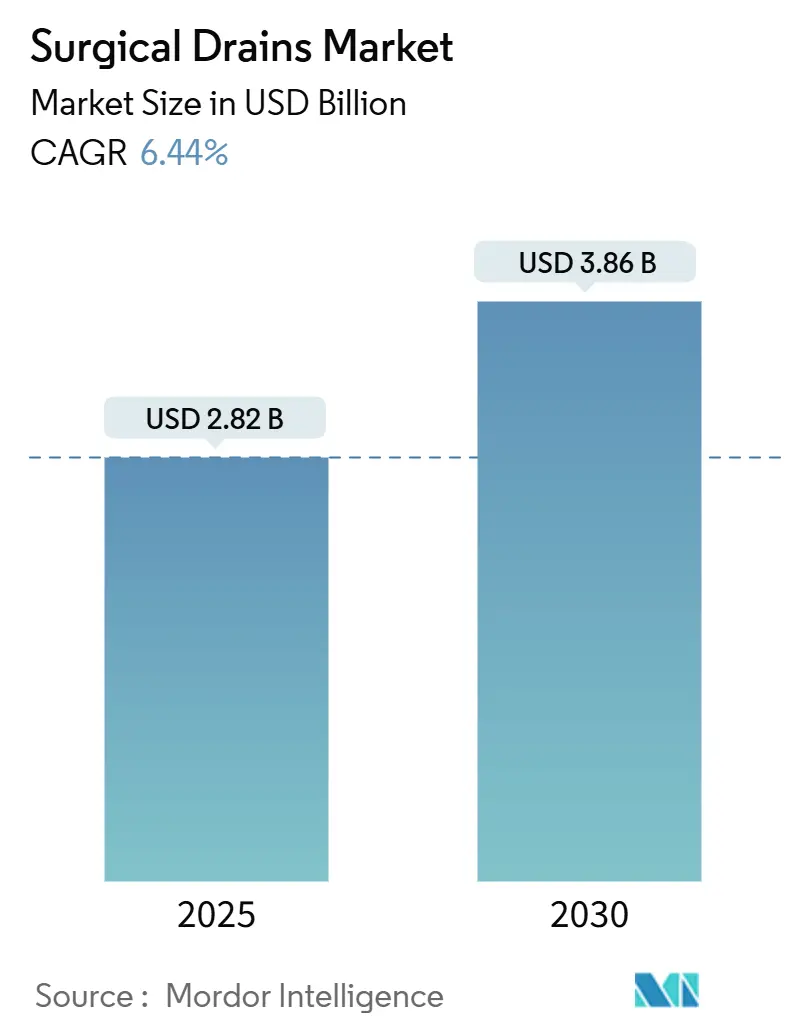

| حجم السوق (2025) | 2.82 مليار دولار أمريكي |

| حجم السوق (2030) | 3.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.44% CAGR |

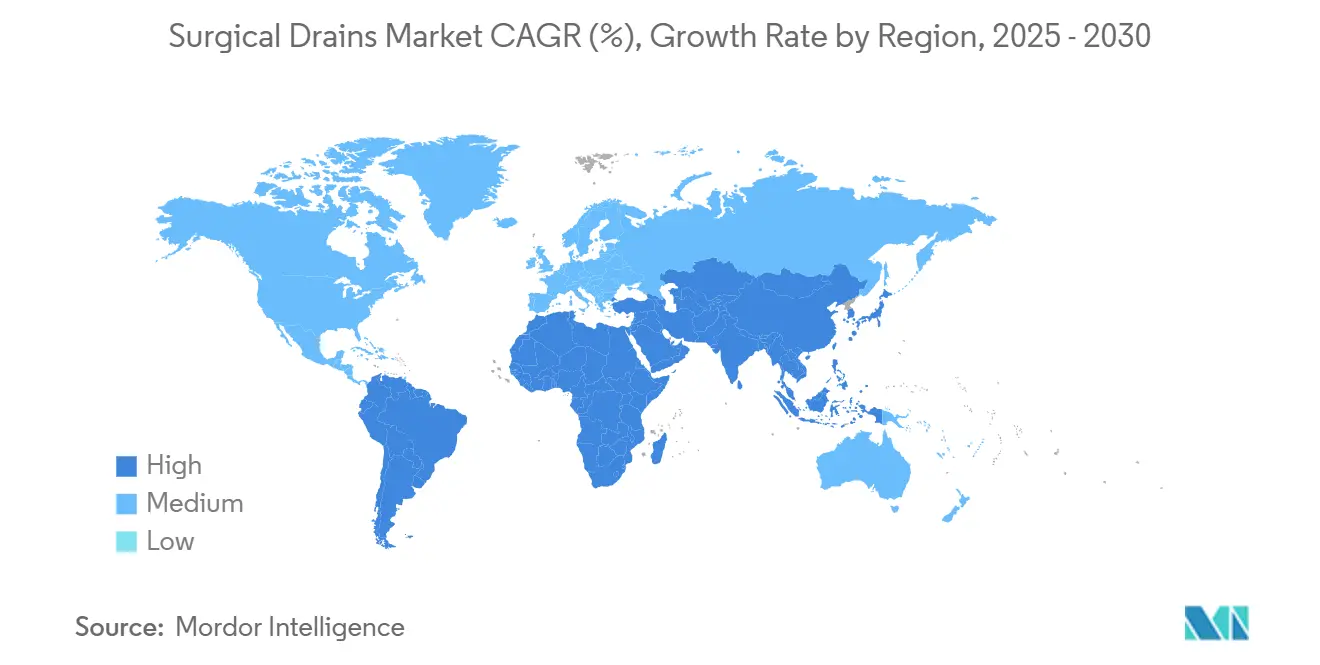

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المصارف الجراحية من Mordor Intelligence

يبلغ سوق المصارف الجراحية 2.82 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 3.86 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 6.44%. تشكل تعقيدات الحالات المتزايدة والاعتماد الرقمي السريع وبروتوكولات الرعاية المتمحورة حول المريض أنماط الطلب. تستثمر المستشفيات في أنظمة التصريف التي ترتبط بسلاسة مع السجلات الصحية الإلكترونية، بينما تسعى المواقع الخارجية لأجهزة تدعم التخريج في نفس اليوم. تدفع متطلبات السيطرة على العدوى المتقدمة المصنعين نحو المواد المضادة للميكروبات وتصاميم الأنظمة المغلقة. في نفس الوقت، تتزايد أحجام الإجراءات في آسيا والمحيط الهادئ حيث تضخ الحكومات رأس المال نحو مراكز جراحية جديدة، مما يجذب الموردين العالميين ويحفز الإنتاج المحلي.

النقاط الرئيسية من التقرير

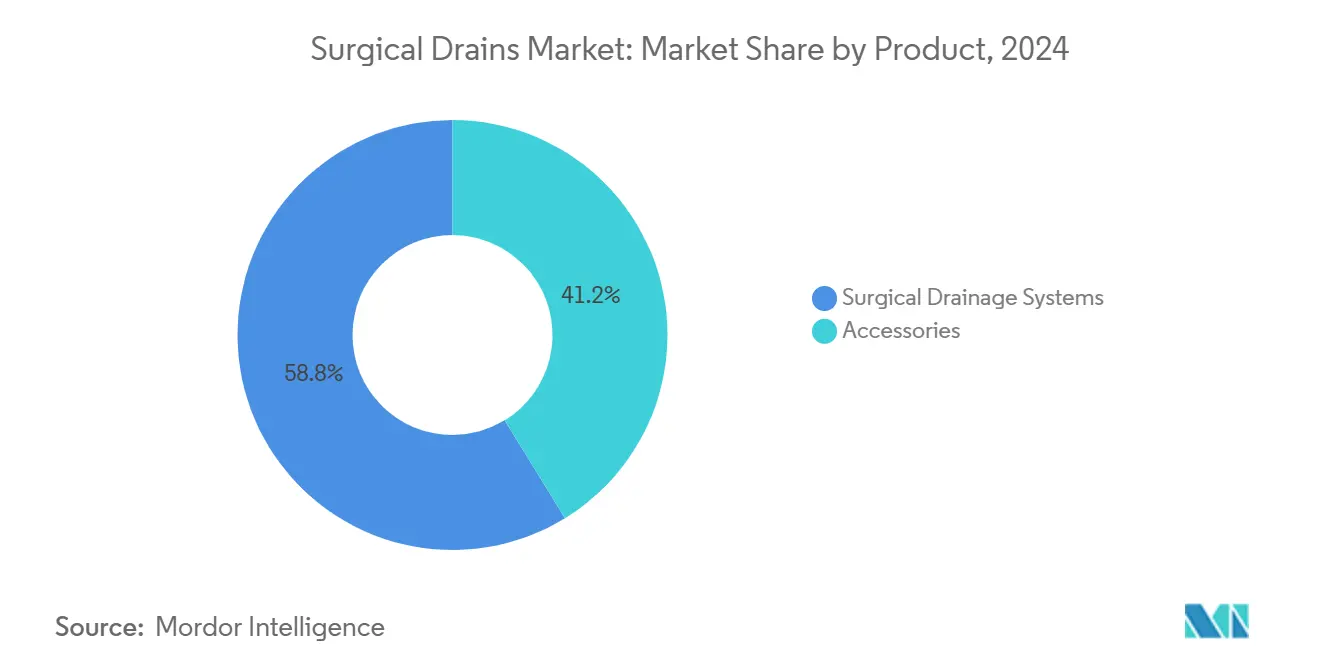

- حسب المنتج، تصدرت أنظمة التصريف الجراحية بحصة إيرادات 58.76% في 2024؛ من المتوقع أن تسجل الإكسسوارات معدل نمو سنوي مركب 9.24% حتى 2030.

- حسب النوع، استحوذت المصارف النشطة على 59.45% من حصة سوق المصارف الجراحية في 2024، بينما تتأخر المصارف السلبية لكنها تبقى فعالة من ناحية التكلفة.

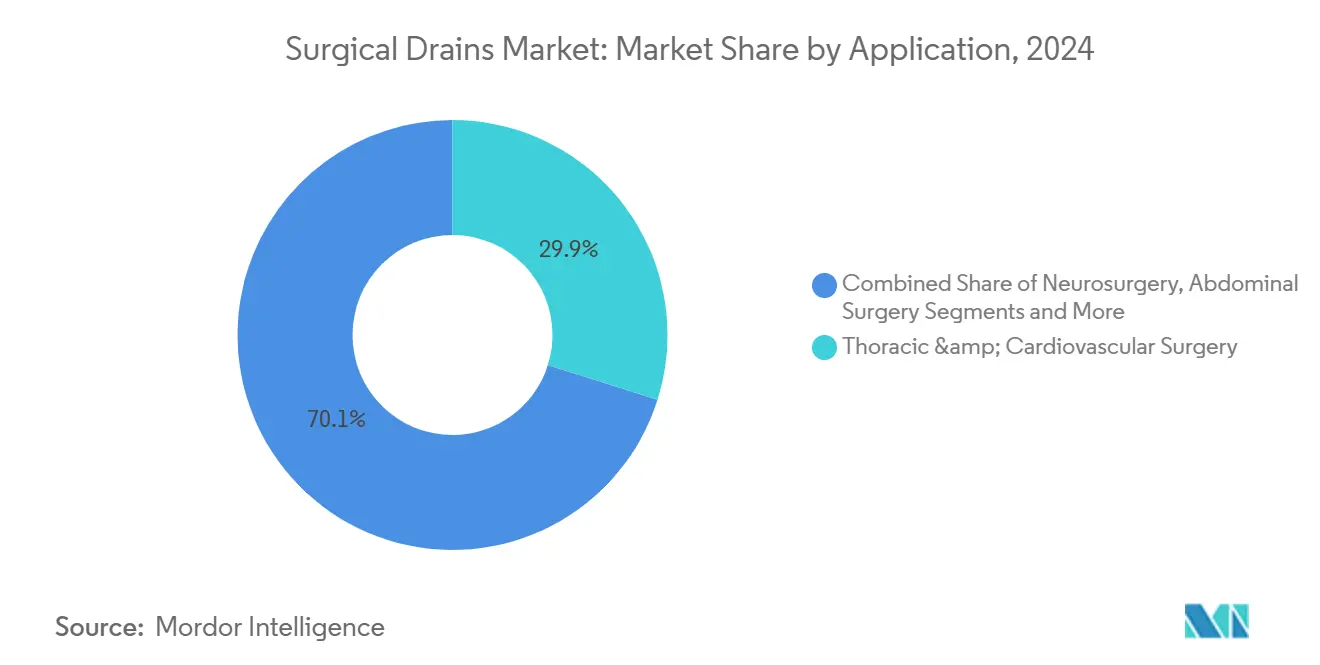

- حسب التطبيق، هيمنت جراحة الصدر والقلب والأوعية الدموية على 29.87% من حصة حجم سوق المصارف الجراحية في 2024؛ من المتوقع أن ينمو تقويم العظام بمعدل نمو سنوي مركب 7.56% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 71.71% من حجم سوق المصارف الجراحية في 2024؛ سجلت مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب عند 6.89% حتى 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 36.71% من الإيرادات في 2024، مع تقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.19% حتى 2030.

اتجاهات ورؤى سوق المصارف الجراحية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد حجم العمليات الجراحية المعقدة | +1.2% | عالمي، مُتركز في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الاعتماد السريع لأنظمة التصريف الرقمية / الذكية | +0.9% | أمريكا الشمالية والاتحاد الأوروبي تقود، آسيا والمحيط الهادئ تتبع | قصير الأجل (≤ 2 سنوات) |

| معايير السيطرة على العدوى الأعلى في الإعدادات الخارجية | +0.7% | عالمي، الأقوى في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| التحول نحو جراحة اليوم الواحد وبروتوكولات ERAS | +0.8% | أمريكا الشمالية والاتحاد الأوروبي الأساس، التوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المشتريات القائمة على القيمة في الأسواق عالية الدخل | +0.5% | أمريكا الشمالية وأوروبا الغربية | طويل الأجل (≥ 4 سنوات) |

| حوافز الإنتاج المحلي في بلدان مختارة | +0.4% | آسيا والمحيط الهادئ الأساس، أسواق انتقائية في الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حجم العمليات الجراحية المعقدة

تعقيد الحالات الأعلى يعزز الطلب على الأجهزة التي تدير ديناميكيات السوائل متعددة الأوجه. أفاد برنامج Medicare بوجود 3.3 مليون مستفيد في المراكز الخارجية الأمريكية خلال 2022، مما يؤكد نمو الإجراءات الذي يرفع متطلبات التصريف.[1]Medicare Payment Advisory Commission, "Ambulatory Surgical Center Services: Status Report," medpac.gov مسارات التعافي المحسنة ما زالت تعتمد على المصارف للتدخلات القلبية الوعائية وتقويم العظام وجراحة الأعصاب التي تنطوي على تحولات كبيرة في السوائل. الشيخوخة السكانية تضمن النمو المستمر في استبدال المفاصل، والنهج الأقل توغلاً يتطلب مصارف نحيفة تتلاءم مع الشقوق الصغيرة. هذه القوى تدعم مبيعات الأنظمة المتميزة ضمن سوق المصارف الجراحية.

الاعتماد السريع لأنظمة التصريف الرقمية / الذكية

تحليلات السوائل في الوقت الفعلي تقصر إقامة المستشفى وتقلل الفحوصات اليدوية. التقييمات السريرية للمصارف الصدرية الرقمية أكدت إزالة أسرع للأنبوب وتقليل مدة الإقامة.[2]Kazuto Sugai, Tomohiro Yazawa, "Thoracic Drainage Management Strategies in Postoperative Lung Surgery: A Narrative Review," shc.amegroups.orgالأجهزة المدعومة بإنترنت الأشياء تنقل مقاييس الناتج إلى لوحات التمريض، مما يخفف الأعباء ويعزز قدرة الإنذار المبكر. المستشفيات تبرر التكاليف الأولية من خلال مكاسب الكفاءة اللاحقة. بالتوازي، مراكز الخارجية تنشر وحدات ذكية مدمجة تدعم التعافي المنزلي والإشراف عن بُعد.

معايير السيطرة على العدوى الأعلى في الإعدادات الخارجية

الأنظمة المغلقة القائمة على السيليكون مع إضافات مضادة للميكروبات تلبي قواعد مراقبة موقع الجراحة الصارمة المبينة في دليل CDC للمرضى الخارجيين لعام 2024.[3]Centers for Disease Control and Prevention, "2024 NHSN Outpatient Procedure Component Manual," cdc.govالمراكز الخارجية، المسؤولة عن تتبع العدوى بعد التخريج، تفضل المصارف التي تحد من التعرض بينما يتعافى المرضى خارج الموقع. المصنعون يدمجون مرشحات حاجزة وأقفال luer آمنة للتخفيف من التلوث.

التحول نحو جراحة اليوم الواحد وبروتوكولات ERAS

التجارب العشوائية أظهرت أن ERAS قللت إقامة رأب مفصل الركبة الكامل من 8.17 يوم إلى 5.92 يوم.[4]Di Han, Peng Wang, "Enhanced Recovery After Surgery Improves Outcomes in Elderly Patients Undergoing Short-Level Lumbar Fusion Surgery," eurjmedres.biomedcentral.com الأجهزة يجب أن تسمح بالحركة دون التنازل عن التصريف، مما يحفز التصاميم خفيفة الوزن والخزانات المنفصلة. الصيغ الملائمة للمنزل، بما في ذلك الخزانات القابلة للارتداء، تتماشى مع التوسع الخارجي.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأحداث الضائرة والتقاضي حول المصارف المُحتجزة | -0.8% | عالمي، أعلى تأثير في الأسواق التقاضية | قصير الأجل (≤ 2 سنوات) |

| التسارع المحوري نحو التقنيات الأقل توغلاً وبدون مصارف | -1.1% | أمريكا الشمالية والاتحاد الأوروبي تقود، الاعتماد العالمي | متوسط الأجل (2-4 سنوات) |

| نقص سلسلة التوريد في السيليكون الطبي | -0.6% | عالمي، حاد في المناطق المعتمدة على التوريد | قصير الأجل (≤ 2 سنوات) |

| المستشفيات تؤجل الإنفاق الرأسمالي وسط ضغوط السداد | -0.9% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأحداث الضائرة والتقاضي حول المصارف المُحتجزة

الشظايا المُحتجزة يمكن أن تؤدي إلى اضطرابات المشي والإعاقة طويلة الأمد، كما هو موثق بعد رأب مفصل الورك الكامل. المؤسسات التي تواجه المسؤولية تشدد البروتوكولات، والتخلي عن المصارف حيث تظهر الأدلة فائدة ضئيلة. هذا الحذر يخفف مباشرة أحجام الأجهزة، خاصة في المناطق عالية التقاضي.

التسارع المحوري نحو التقنيات الأقل توغلاً وبدون مصارف

التحليلات التجميعية تكشف أن التصريف البريتوني بعد استئصال الزائدة الدودية بالمنظار يرفع خطر العدوى دون تحسين النتائج. الثقة المتزايدة للجراحين في إصلاحات بدون مصارف تقلص الطلب، خاصة في الجراحة العامة وجراحة القولون والمستقيم. المناهج التدريبية تعزز هذه البروتوكولات، مما يقيد اختراق السوق أكثر.

تحليل القطاعات

حسب المنتج: الأنظمة تقود ريادة الابتكار

أنظمة التصريف الجراحية حققت 58.76% من الإيرادات في 2024 ومن المتوقع أن تتفوق على الإكسسوارات بمعدل نمو سنوي مركب 9.24%. يتركز الطلب على منصات متصلة تسجل بيانات الناتج والضغط والإنذار داخل العمود الفقري لمعلومات المستشفى. هذا الأداء يدعم التسعير المتميز في سوق المصارف الجراحية. الإكسسوارات، رغم كونها ثابتة، تشعر بالتسليع حيث تجمع المجموعات المتكاملة الأنابيب والوصلات والضمادات.

تكرار الاستبدال يدعم إيرادات الإكسسوارات، لكن النمو يتأخر عن ترقيات الأنظمة. ضمادات تثبيت السيليكون الجديدة تحسن الراحة وتقلل إعادة التثبيت، مما يلمح إلى مكاسب تدريجية. صانعو الأنظمة يطمسون خطوط الفئات من خلال دمج ميزات التأمين ضمن الأجهزة الأساسية، وتوحيد الشراء وتبسيط المخزون.

حسب النوع: المصارف النشطة تحافظ على الميزة التقنية

الوحدات النشطة استحوذت على حصة 59.45% في 2024 ويجب أن تنمو 8.23% سنوياً حتى 2030. الشفط الدقيق وتنظيم التدفق يناسبان حالات الصدر والقلب الحرجة التي تتطلب السيطرة المحكمة على الضغط. نظام Interi، على سبيل المثال، قلل معدلات المصل من 22.9% إلى 4.1% في إعادة بناء الثدي. المصارف السلبية تزدهر في الإعدادات الحساسة للسعر؛ لكن، مراقبتها المحدودة تقيد الاعتماد في الأجنحة عالية الحدة.

نماذج السداد الناشئة تكافئ تتبع النتائج، مما يعزز جاذبية المصارف النشطة التي توثق مقاييس الأداء. المتغيرات السيليكونية السلبية تبقى لا غنى عنها للبيئات محدودة الموارد، مما يساعد في الحفاظ على الوصول الجراحي حيث الميزانيات تقيد الترقيات.

حسب التطبيق: تقويم العظام يظهر كمحرك النمو

قطاع تقويم العظام مهيأ لمعدل نمو سنوي مركب 7.56%، مدفوعاً بالشيخوخة السكانية وبروتوكولات استبدال المفاصل المعيارية. الجراحون يوازنون أهداف الحركة مع إدارة السوائل، مفضلين المصارف النحيفة التي تجلس مسطحة ضد محيطات الأطراف. تحديات سداد المفاصل الكاملة لم تنقص عدد الإجراءات، مما يدعم الحجم في سوق المصارف الجراحية.

جراحة الصدر والقلب والأوعية الدموية حافظت على أكبر شريحة 29.87% من إيرادات 2024. العمليات الصدرية المعقدة تتطلب أجهزة عالية السعة قادرة على إدارة الدم والسائل المصلي والهواء في وقت واحد. حالات جراحة الأعصاب والبطن تبقى متخصصة لكن مكثفة تقنياً، معتمدة على قسطرات فائقة الدقة لتصريف السائل النخاعي أو البريتوني.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز الجراحة الخارجية تقود تحول السوق

المستشفيات استحوذت على 71.71% من إنفاق 2024 لكنها تواجه تدقيق الميزانية الذي يبطئ الترقيات. التكامل مع الأنظمة الإلكترونية الموجودة أمر بالغ الأهمية، مما يحفز دورات الشراء متعددة السنوات. على العكس، مراكز الجراحة الخارجية سجلت توقع معدل نمو سنوي مركب 6.89%، عاكسة تفضيل المريض للخيارات الخارجية وحوافز الدافع للمواقع منخفضة التكلفة.

سير عمل مراكز الجراحة الخارجية يتطلب خزانات خفيفة الوزن ووصلات إطلاق سريع يمكن للمرضى أو ممرضات المنزل التعامل معها بثقة. المصنعون يستجيبون بمجموعات سهلة الاستخدام ووحدات تدريب افتراضية، مواءمة وظائف المنتج مع سلسلة رعاية الخارجية وتوسيع نطاق وصول سوق المصارف الجراحية.

التحليل الجغرافي

أمريكا الشمالية احتفظت بـ 36.71% من الإيرادات العالمية في 2024 بفضل عدد الإجراءات العالي والاعتماد الرقمي المبكر. نفقات Medicare البالغة 6.1 مليار دولار أمريكي للجراحات الخارجية في 2022 تشهد على الطلب القوي لأجهزة الرعاية المتقدمة بعد الجراحة. المستشفيات تؤكد على توثيق النتائج، محفزة المصارف المتصلة التي تغذي البيانات للوحات الجودة. اضطرابات التوريد تسلط الضوء على البائعين القادرين على ضمان التسليم في الوقت المحدد.

أوروبا تحقق مكاسب مستقرة مرتكزة على التركيبة السكانية المتقدمة في السن وقواعد الوقاية من العدوى الصارمة. اعتماد ERAS يعيد تشكيل الشراء من خلال تقدير الأجهزة التي تمكن التعبئة المبكرة. أنظمة الصحة الوطنية في أوروبا الغربية تزن إجمالي تكلفة الملكية بشدة، مكافئة الموردين الذين يحددون تقليلات في مدة الإقامة ومعدلات المضاعفات.

آسيا والمحيط الهادئ هي بؤرة نمو سوق المصارف الجراحية بتوقع معدل نمو سنوي مركب 8.19%. الحكومات تضخ رأس المال في أجنحة جراحية جديدة وتشجع الإنتاج المحلي من خلال عطل ضريبية. رغم أن قواعد المناقصة الصينية تفضل العلامات المحلية، الفجوات في الجودة في الأنظمة الذكية المتقدمة تترك مساحة للتعاون مع الشركات متعددة الجنسيات. مراكز السياحة العلاجية مثل تايلاند والهند تغذي أيضاً واردات الأجهزة، خاصة للإجراءات المعقدة للقلب والأوعية الدموية والأورام.

المشهد التنافسي

السوق متوسط التشتت، مع العلامات المؤسسة تعزز المحافظ من خلال تكامل الاستشعار والبوليمرات متوافقة حيوياً. Johnson & Johnson MedTech سجلت رفعة مبيعات 6.4% في 2025 حيث اخترقت إطلاقات التصريف ورعاية الجروح الجديدة إجراءات تقويم العظام وإعادة بناء الثدي. Teleflex خصصت 430 مليون دولار أمريكي من ميزانية التقنيات الطبية البالغة 2.29 مليار دولار أمريكي للأدوات الجراحية، موضحة كثافة رأس المال اللازمة للبقاء تنافسية.

اللاعبون يتميزون من خلال أدلة النتائج وموثوقية التوريد. الطلاءات المضادة للميكروبات والمضخات منظمة الضغط ولوحات السحابة تشكل حدود الابتكار. التدقيق التنظيمي للأحداث الضائرة يدفع الشركات لتطوير وصلات مقاومة للتلاعب وبرامج تتبع قوية.

المنتجون المحليون في آسيا يستفيدون من حوافز الحكومة لكنهم ما زالوا يرخصون وحدات الاستشعار من الشركاء الغربيين. وفي الوقت نفسه، الموردون متعددو الجنسيات ينشئون مصانع إقليمية للتحايل على التعرفة وتسريع التسليم. هذه الديناميكيات تعزز التوحيد التدريجي حيث تسعى الشركات للحجم لتمويل البحث والتطوير وتحمل ضغط التسعير داخل سوق المصارف الجراحية.

قادة صناعة المصارف الجراحية

-

B. Braun Melsungen AG

-

Cardinal Health

-

Cook Group

-

Johnson and Johnson

-

ConvaTec

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: PolyPid أعلنت نتائج إيجابية للمرحلة الثالثة لـ D-PLEX100 في منع عدوى موقع الجراحة في جراحة القولون والمستقيم البطنية.

- يونيو 2024: B. Braun Interventional Systems أطلقت قسطرات التصريف متعددة الأغراض والصفراوية ACCEL مع طلاء TrueGlide Hydrophilic.

نطاق تقرير سوق المصارف الجراحية العالمية

أنظمة التصريف تستخدم على نطاق واسع لتصريف الهواء والسوائل المتراكمة، خاصة الدم والقيح، مما يسهل شفاء الجروح. المصارف الجراحية تحصل على قبول متزايد في مجموعة متنوعة من الإجراءات الجراحية. أنظمة تصريف الجروح هذه أصبحت أيضاً شائعة لشفاء الجروح وتقليل حدوث العدوى في إجراءات البطن وجراحات تقويم العظام، خاصة في استبدال المفاصل. سوق المصارف الجراحية/تصريف الجروح مقسم حسب المنتج (الإكسسوارات وأنظمة التصريف الجراحية)، حسب النوع (المصارف النشطة والمصارف السلبية) حسب التطبيق (جراحة الصدر والقلب والأوعية الدموية، جراحة الأعصاب، جراحة البطن، تقويم العظام، وأخرى) حسب المستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية والعيادات) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات أعلاه.

| أنظمة التصريف الجراحية | أنظمة التصريف الجراحي المفتوح |

| أنظمة التصريف الجراحي المغلق | |

| إكسسوارات |

| مصارف نشطة |

| مصارف سلبية |

| جراحة الصدر والقلب والأوعية الدموية |

| جراحة الأعصاب |

| جراحة البطن |

| تقويم العظام |

| أخرى |

| مستشفيات |

| مراكز الجراحة الخارجية والعيادات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | أنظمة التصريف الجراحية | أنظمة التصريف الجراحي المفتوح |

| أنظمة التصريف الجراحي المغلق | ||

| إكسسوارات | ||

| حسب النوع | مصارف نشطة | |

| مصارف سلبية | ||

| حسب التطبيق | جراحة الصدر والقلب والأوعية الدموية | |

| جراحة الأعصاب | ||

| جراحة البطن | ||

| تقويم العظام | ||

| أخرى | ||

| حسب المستخدم النهائي | مستشفيات | |

| مراكز الجراحة الخارجية والعيادات | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

1. ما هي القيمة الحالية لسوق المصارف الجراحية؟

السوق يقدر بـ 2.82 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 3.86 مليار دولار أمريكي بحلول 2030.

2. أي قطاع ينمو بأسرع ما يمكن ضمن سوق المصارف الجراحية؟

تطبيقات تقويم العظام تظهر أعلى نمو، متوقعة معدل نمو سنوي مركب 7.56% حتى 2030.

3. كيف تؤثر أنظمة التصريف الرقمية على المستشفيات؟

الأجهزة المتصلة تقصر إقامة المستشفى وتقلل الجولات التمريضية من خلال تقديم بيانات السوائل في الوقت الفعلي للسجلات الإلكترونية.

4. لماذا مراكز الجراحة الخارجية مهمة للطلب المستقبلي؟

مراكز الجراحة الخارجية تدعم تخريج نفس اليوم، مما يحفز الحاجة للمصارف المحمولة والملائمة للمريض ويغذي معدل نمو سنوي مركب 6.89% للقطاع.

5. أي منطقة تقدم أقوى فرصة نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 8.19%، مدعومة باستثمار البنية التحتية وسياسات الإنتاج المحلي الداعمة.

آخر تحديث للصفحة في: