حجم ونصيب سوق أجهزة التصريف الصدري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.83 مليار دولار أمريكي |

| حجم السوق (2030) | 1.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.94% CAGR |

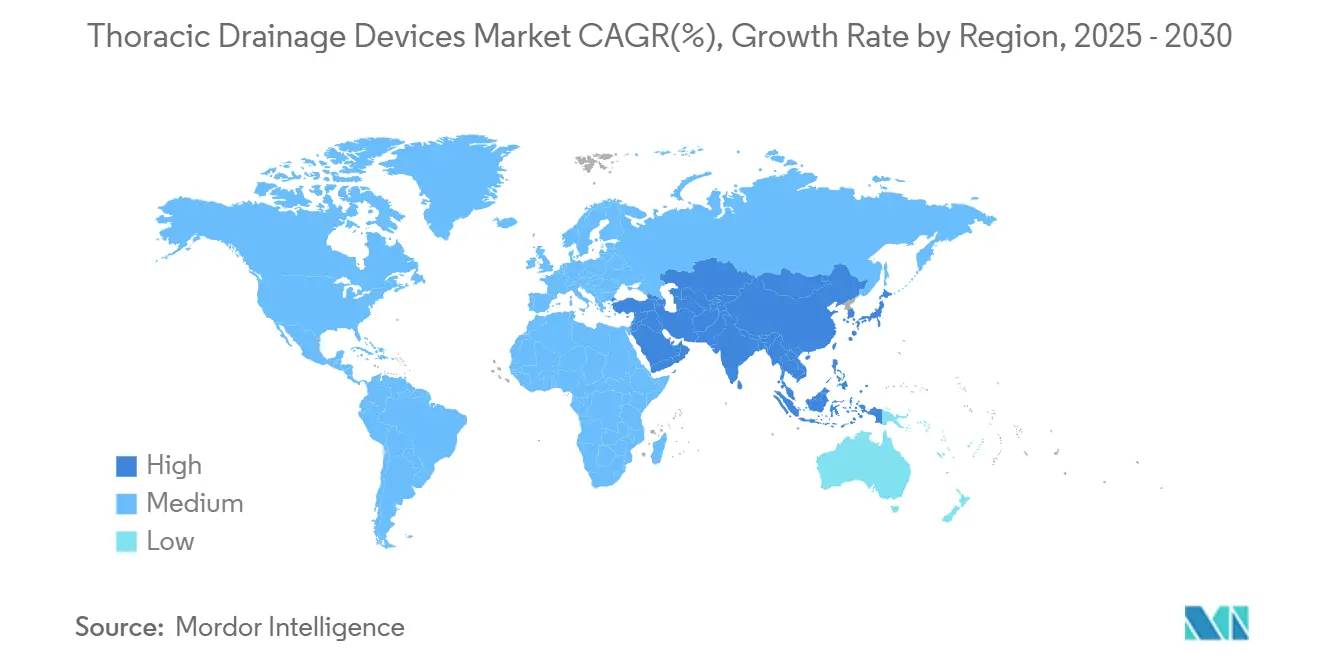

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

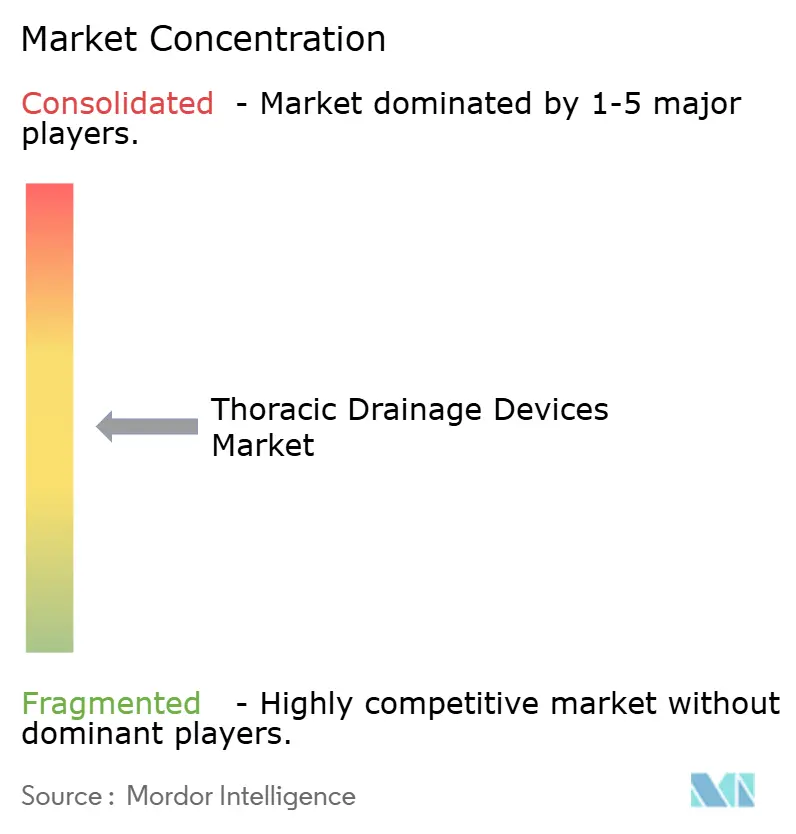

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة التصريف الصدري بواسطة Mordor Intelligence

يبلغ حجم سوق أنظمة التصريف الصدري 0.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.05 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 4.94% خلال هذه الفترة. يعتمد التوسع المستمر على زيادة أحجام الجراحات القلبية الوعائية والصدرية، والانتقال من أجهزة الختم المائي التناظرية إلى المنصات الرقمية، واتساع اعتماد الوحدات المحمولة التي تُقصر إقامات المستشفى.[1]Rajesh Kumar, "Clinical outcomes and staff satisfaction after adoption of digital chest drainage system for minimally invasive lung resections," National Library of Medicine, pmc.ncbi.nlm.nih.gov التكنولوجيا الرقمية تربط الآن التصريف الصدري بالتحليلات في الوقت الفعلي، مما يسمح للأطباء برصد تسريبات الهواء أو تحولات السوائل في وقت أبكر والتدخل بسرعة أكبر.[2]Shaoqing Huang, "Patent conversion of a novel closed chest drainage device," BioMed Central, cardiothoracicsurgery.biomedcentral.com تهيمن أمريكا الشمالية بسبب بنيتها التحتية الجراحية المتطورة، إلا أن منطقة آسيا والمحيط الهادئ تضيف إجراءات أسرع مع تضخم الطلب على الرعاية القلبية والرئوية بسبب شيخوخة السكان في الصين والهند واليابان. تظل المستشفيات أكبر مستخدم نهائي واحد، على الرغم من أن مراكز الجراحة المتنقلة وبرامج الرعاية المنزلية تتوسع بسرعة مع تفضيل الدافعين للنماذج الخارجية التي تتحكم في التكلفة وتحسن حركة المرضى. أصبحت مرونة سلسلة التوريد حول البوليمرات المتخصصة عاملاً حاسماً مميزاً لأن نقص السيليكون والبولي يوريثان يمكن أن يؤخر التسليمات ويرفع الأسعار.

الوجبات الرئيسية للتقرير

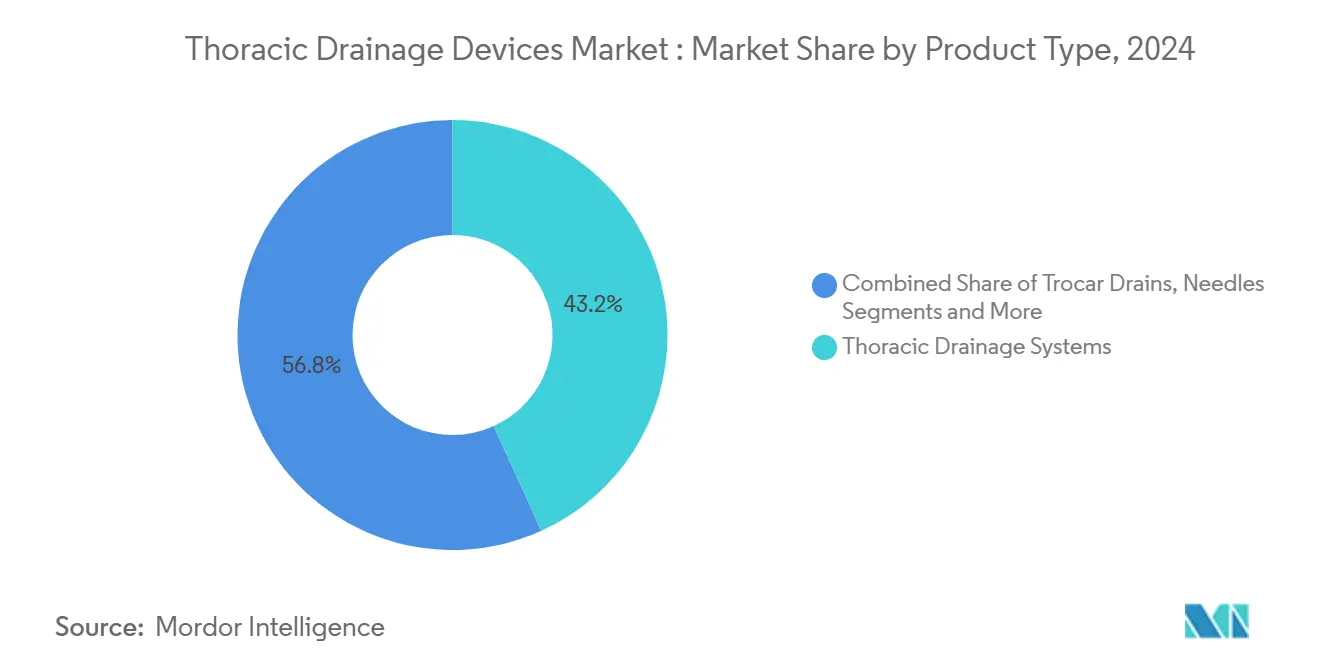

- حسب نوع المنتج، تصدرت أنظمة التصريف الصدري بنسبة 43.23% من نصيب سوق أنظمة التصريف الصدري في عام 2024.

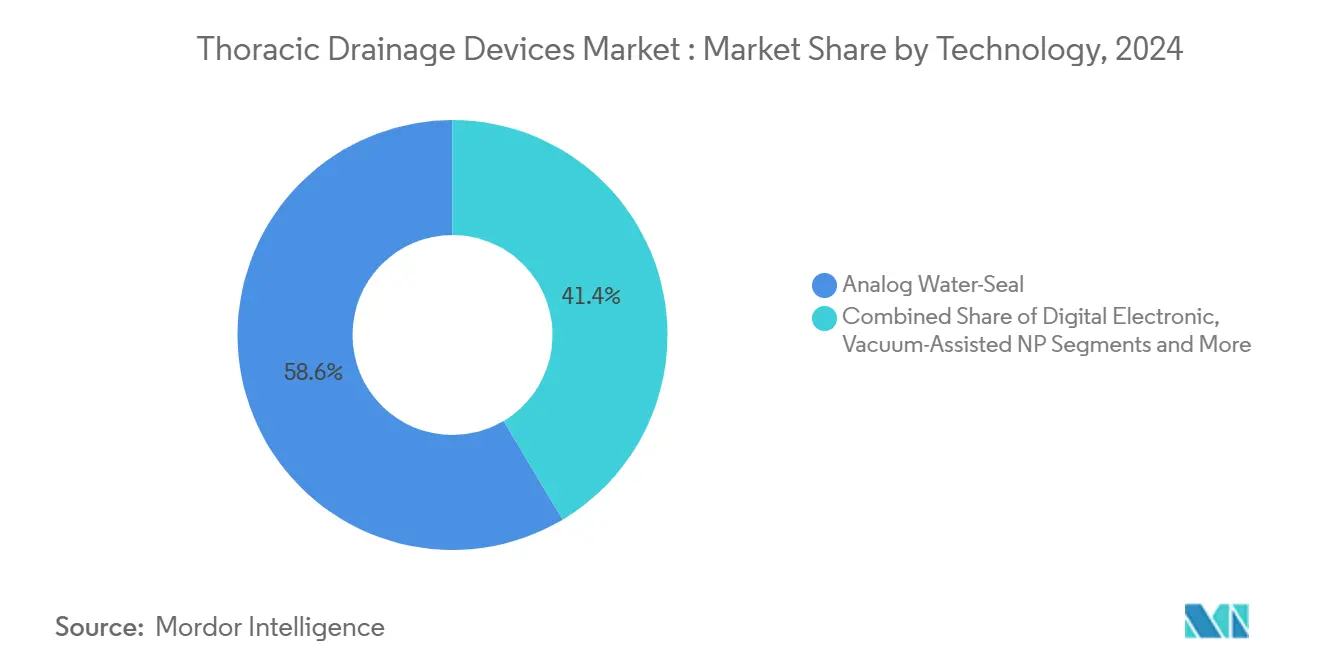

- حسب التكنولوجيا، احتفظت وحدات الختم المائي التناظرية بنسبة 58.56% من نصيب حجم سوق أنظمة التصريف الصدري في عام 2024، بينما من المتوقع أن تتقدم الأنظمة الإلكترونية الرقمية بمعدل نمو سنوي مركب 8.88% حتى عام 2030.

- حسب التطبيق، استحوذت جراحة القلب على 28.35% من نصيب الإيرادات في عام 2024؛ من المتوقع أن تتوسع الأكسجة الغشائية خارج الجسم بمعدل نمو سنوي مركب 8.47% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات بنسبة 68.36% من نصيب سوق أنظمة التصريف الصدري في عام 2024، بينما تسجل مراكز الجراحة المتنقلة أعلى معدل نمو سنوي مركب متوقع عند 7.85% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بنسبة 39.45% في عام 2024؛ تمثل منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.67% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة التصريف الصدري العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة حجم الجراحات الصدرية والقلبية الوعائية | +1.2% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع معدل الإصابة بالاسترواح الصدري والانصباب الجنبي | +0.8% | عالمي، مع تأثير أعلى في منطقة آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التطورات التكنولوجية في أنظمة التصريف الرقمية | +1.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، والتوسع إلى منطقة آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| نمو السكان المسنين المصابين بأمراض القلب والرئة | +0.9% | عالمي، مع تأثير حاد في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| ارتفاع اعتماد الأكسجة الغشائية خارج الجسم الذي يتطلب تصريفاً مغلق الحلقة | +0.7% | أنظمة الرعاية الصحية المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| الأجهزة المحمولة المصغرة التي تمكن الرعاية الخارجية | +0.6% | أمريكا الشمالية وأوروبا، والتوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة حجم الجراحات الصدرية والقلبية الوعائية

تستمر أعداد الإجراءات القلبية والصدرية العالمية في الارتفاع مع تبني الجراحين للتقنيات الأقل توغلاً التي تقلل مخاطر العملية وتوسع أهلية المرضى. الشقوق الأقصر والتعافي الأسرع يدفعان الطلب على وحدات التصريف التي توفر تحكماً دقيقاً في الشفط واكتشاف التسرب في الوقت الفعلي. يُظهر التحليل الشمولي أن الأجهزة الرقمية تقلص مدة أنبوب الصدر بـ 0.72 يوماً وإقامة المستشفى بـ 0.97 يوماً، وهي وفورات تعوض التكلفة الأعلى للاقتناء. تُقدر المستشفيات الأنظمة التي توثق بيانات التصريف تلقائياً في السجلات الإلكترونية، مما يخفف عبء الموظفين ويساعد في السداد. مع انتشار جراحات القلب النابض والمساعدة بالفيديو، يحتاج الأطباء إلى أجهزة تنبه فوراً للتغيرات الفسيولوجية الدقيقة.

ارتفاع معدل الإصابة بالاسترواح الصدري والانصباب الجنبي

ارتبط التلوث البيئي، خاصة مستويات PM2.5 المرتفعة، بمزيد من حالات الاسترواح الصدري التلقائي في المدن المتصنعة بسرعة.[3]Xiaowen Hu, "Prevalence and recurrence rates of spontaneous pneumothorax in patients with diffuse cystic lung diseases in China," BioMed Central, ojrd.biomedcentral.com أفادت مجموعة صينية عن انتشار 31% بين المرضى المصابين بأمراض الرئة الكيسية المنتشرة، مما يؤكد العبء السريري الكبير في المنطقة. يقلل التدخل الجراحي من التكرار إلى 11%، مما يدفع الطلب على مجموعات التصريف المتينة القادرة على الوضع الممتد. يفضل مصممو المنتجات الآن القسطرات ذات التجويف الأصغر التي تحافظ على التدفق ولكن تقلل من عدم الراحة، مما يدعم الحركة الأسرع والخروج المبكر. يدمج المصنعون أيضاً بطانات مضادة للميكروبات لكبح خطر العدوى أثناء أوقات الإقامة متعددة الأسابيع.

التطورات التكنولوجية في أنظمة التصريف الرقمية

تنقل المنصات الرقمية التصريف من التجميع السلبي إلى الإدارة النشطة من خلال تقدير تدفق الهواء وحجم السوائل على أساس ثانية بثانية. تنبه الخوارزميات التنبؤية الموظفين للمضاعفات الوشيكة، مما يمكن أن يمنع إعادة التدخل ويقلل التكلفة. يُفيد الجراحون والممرضون عن كفاءة أكبر في سير العمل ورضا أعلى بعد التبديل من الوحدات التناظرية. تزود اتصالية البلوتوث أو الواي فاي لوحات المعلومات التي تجمع البيانات لمراجعات الجودة، مما يساعد في مفاوضات الشراء القائمة على القيمة. مع نضج الذكاء الاصطناعي، يدمج البائعون وحدات تحليلية تنصح بتوقيت إزالة الأنبوب، مما يقصر مدة الإقامة أكثر.

نمو السكان المسنين المصابين بأمراض القلب والرئة

تستمر الفئات السكانية التي تزيد أعمارها عن 65 عاماً في الارتفاع في أمريكا الشمالية وأوروبا وأجزاء من آسيا، مما يؤدي إلى تضخم حالات إصلاح صمام القلب وتحويل الشريان التاجي واستئصال الرئة. يعاني مرضى الخرف الذين يخضعون لجراحة القلب من مضاعفات أكثر (65% مقابل 59%)، مما يدفع الجراحين للبحث عن أنظمة تصريف بإنذارات بديهية وضوابط مبسطة. غالباً ما تكون حركة كبار السن محدودة، لذلك تساعد وحدات الشفط المحمولة ذات العبوات خفيفة الوزن الأطباء في تحريك المرضى في وقت أبكر. تشجع بروتوكولات الطب الشخصي الناشئة على تخصيص ضغط الشفط ومدته لفسيولوجيا كل مريض، وهي قدرة تُقدم بسهولة أكبر بواسطة الأجهزة المدفوعة بالبرمجيات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لأنظمة التصريف الصدري المتقدمة | -0.9% | عالمي، مع تأثير حاد في الأسواق الحساسة للأسعار | المدى القصير (≤ 2 سنة) |

| الموافقات التنظيمية الصارمة والمتغيرة | -0.6% | عالمي، مع تباينات إقليمية في التعقيد | المدى المتوسط (2-4 سنوات) |

| هشاشة سلسلة التوريد للبوليمرات المتخصصة | -0.5% | شبكات التصنيع العالمية | المدى القصير (≤ 2 سنة) |

| التفضيل لبدائل الشفط الأقل توغلاً | -0.4% | أسواق الرعاية الصحية المتقدمة بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لأنظمة التصريف الصدري المتقدمة

يمكن أن تكلف الوحدات الرقمية مضاعفات مجموعات التناظرية، مما يضغط على ميزانيات رؤوس الأموال في الاقتصادات الناشئة. بعيداً عن سعر الشراء، يجب على المشترين تمويل المواد الاستهلاكية والتدريب وتحديثات البرمجيات. تؤخر المستشفيات في الدول متوسطة الدخل ترقياتها في كثير من الأحيان حتى يتم إثبات الفعالية من حيث التكلفة من خلال البيانات المحلية. يتفاوض الدافعون الآن على عقود قائمة على القيمة حيث يسترد الموردون جزءاً من السعر إذا لم تتحقق النتائج المتفق عليها. هذه الضغوط المالية تبطئ الاعتماد الأولي للأنظمة المميزة رغم فوائدها السريرية.

الموافقات التنظيمية الصارمة والمتغيرة

إدخال منصة تصريف جديدة إلى السوق يستلزم مسارات مميزة في الولايات المتحدة وأوروبا والصين واليابان. تطالب مقدمات ما قبل السوق لإدارة الغذاء والدواء ببيانات بشرية قوية وخطط مراقبة ما بعد السوق، مما يطيل جداول الإطلاق في كثير من الأحيان.[4]Food and Drug Administration, "Determination of Regulatory Review Period for Purposes of Patent Extension; Gore Tag Thoracic Branch Endoprosthesis," federalregister.gov قد تفتقر الجهات المبتكرة الأصغر إلى الموارد للإيداعات المتوازية، مما يحفز ترتيبات الشراكة أو الترخيص مع الشركات الأكبر. كما ترفع القواعد المجزأة تكاليف التوثيق، مما يثني عن التكرار المتكرر وتحديثات الميزات.

تحليل القطاعات

حسب نوع المنتج: الأنظمة تقود ريادة الابتكار

استحوذت أنظمة التصريف الصدري على 43.23% من إجمالي إيرادات عام 2024، مما يؤكد دورها السريري المحوري. لا تزال النماذج التناظرية تهيمن على المستشفيات الحساسة للتكلفة، إلا أن المتغيرات الرقمية تسجل معدل نمو سنوي مركب 7.12% مع سعي المرافق لمراقبة أفضل وإقامات أقصر. تساعد المضخات المتكاملة والصمامات الإلكترونية في توحيد مستويات الشفط، مما يقلل معدلات المضاعفات. تكمل مجموعات التصريف الصدري مبيعات الأنظمة من خلال تجميع الأنابيب والضمادات والمواد الاستهلاكية، مما يضمن الاتساق الإجرائي.

تحرك التطورات المادية المؤشر في راحة المريض ومكافحة العدوى. تقلل قسطرات السيليكون والبولي يوريثان من تهيج الأنسجة، بينما تحد الطلاءات الفضية أو المضادات الحيوية من الاستعمار البكتيري. تربط أجهزة الضغط السلبي للشق المغلق التصريف بحاجات رعاية الجروح، مما يخلق فرص البيع المتقاطع. يبني البائعون الذين يقدمون حزمة إجرائية كاملة، من المثقاب إلى مراقبة ما بعد العملية، الولاء والاحتكار بين المراكز الجراحية عالية الحجم.

ملاحظة: أنصبة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: إجراءات الأكسجة الغشائية خارج الجسم تسرّع النمو

ولدت جراحة القلب 28.35% من مبيعات عام 2024 بفضل بروتوكولات التحويل وإصلاح الصمام الراسخة التي تتطلب تصريفاً موثوقاً. إلا أن حجم سوق أنظمة التصريف الصدري للأكسجة الغشائية خارج الجسم، من المتوقع أن يرتفع أسرع بمعدل نمو سنوي مركب 8.47% حتى عام 2030 مع اعتماد مزيد من المراكز لهذه الطريقة الداعمة للحياة. يحتاج مرضى الأكسجة الغشائية خارج الجسم إلى أنظمة قوية ومحكمة ضد التسرب تدير التدفق العالي لمدد ممتدة. تتتبع الوحدات الرقمية تغيرات الضغط دقيقة بدقيقة، مما يعطي أخصائيي العناية المركزة رؤى قابلة للتطبيق.

تستفيد جراحات الصدر والرئة من استئصالات الفصوص المساعدة بالفيديو، والتي تطالب بإعدادات شفط دقيقة. تعتمد حالات الأورام بشكل متزايد على القسطرات النفقية للانصبابات الخبيثة، مما يخلق طلباً على الأجهزة طويلة المدى ومضادة للميكروبات. تعطي أقسام الصدمات والطوارئ أولوية لأنابيب الاتصال السريع والواجهات البسيطة لتسريع التدخلات المنقذة للحياة. تُشكل كل حالة استخدام التصميم، مما يعزز الحاجة لخطوط منتجات واسعة.

حسب المستخدم النهائي: مراكز الجراحة المتنقلة تقود تحول الرعاية الخارجية

احتفظت المستشفيات بنسبة 68.36% من المشتريات في عام 2024، مما يعزز هيمنتها في سوق أنظمة التصريف الصدري. تُرقي المراكز الأكاديمية الكبيرة إلى النماذج الرقمية في وقت أبكر لأنها تستطيع قياس مكاسب الإنتاجية. تمثل مراكز الجراحة الخارجية حدود النمو بمعدل نمو سنوي مركب 7.85%، مما يعكس دفع الدافعين نحو البيئات الأقل تكلفة. لخدمة مراكز الجراحة المتنقلة، يهندس المصنعون أنظمة خفيفة الوزن بشاشات لمس بديهية ونسخ احتياطي للبطارية، مما يسمح بالخروج في نفس اليوم.

تعتمد عيادات الرئة وخدمات الرعاية المنزلية وحدات محمولة لإدارة الانصباب المزمن. تدع العبوات خفيفة الوزن والتنبيهات اللاسلكية المرضى يتحركون بحرية، مما يرفع جودة الحياة. كما تُقدر المستشفيات الميدانية العسكرية وفرق الاستجابة للكوارث المعدات المتينة وسهلة إزالة التلوث. يخصص الموردون المجموعات حسب البيئة، ويجمعون إكسسوارات مثل حقائب الحمل أو حوامل الحائط لتناسب سير العمل.

حسب التكنولوجيا: التحول الرقمي يتسارع

لا تزال أجهزة الختم المائي التناظرية تحتفظ بنسبة 58.56%، إلا أن المرافق التي تتبدل إلى الأنظمة الإلكترونية تستشهد ببيانات إخراج أوضح وإنذارات كاذبة أقل. تتقدم الوحدات الرقمية بمعدل نمو سنوي مركب 8.88% ومن المتوقع أن تُضيق الفجوة قبل عام 2030. البرمجيات تُظهر الآن الاتجاهات، وتتنبأ بتوقيت إزالة الأنبوب، وتتكامل مع السجلات الإلكترونية. النماذج المساعدة بالشفط بالضغط السلبي تُحسن التحكم أكثر، مما يُعد ذا قيمة خاصة في حالات أورام الصدر المعقدة.

تلبي الأجهزة المحمولة المساعدة بالشفط الطلب الخارجي المتنامي. تجمع النماذج مضخات داخلية وحزم بطاريات وعبوات محكمة للحفاظ على شفط ثابت أثناء النقل. الوحدات النمطية للذكاء الاصطناعي تحت التطوير تحلل منحنيات التسرب لتوصي بالتدخلات، مما يقوي الثقة السريرية في الخروج المبكر.

ملاحظة: أنصبة القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: ابتكار البولي يوريثان يدفع النمو

استحوذ السيليكون على 48.68% من طلب عام 2024، مدفوعاً بالنعومة والشفافية والكيمياء الخاملة. تُظهر التجارب السريرية أن مصارف السيليكون تقلل درجات الألم بعد استئصال الفص بينما تحافظ على فعالية التصريف سليمة. يلي البولي يوريثان بأسرع معدل نمو سنوي مركب 7.32% لأن المزيج الجديد يوفر مضافات مضادة للميكروبات ومقاومة محسنة للانعطاف. يصمد كلوريد البولي فينيل حيث تتفوق الحساسية للسعر على الميزات المميزة.

البوليمرات المهندسة الأخرى مثل PEEK تملأ المتخصصات التي تتطلب استقراراً كيميائياً شديداً أو مقاومة درجة حرارة عالية. تحديات سلسلة التوريد حول السيليكون الطبي تحفز استراتيجيات الإمداد المزدوج، مما يجعل البولي يوريثان بديلاً جذاباً. يفتخر المصنعون الآن بالطلاءات التي تردع تكوين الغشاء الحيوي، مستهدفين لجان مكافحة العدوى الساعية لتقليل المضاعفات المرتبطة بالقسطرة.

التحليل الجغرافي

تصدرت أمريكا الشمالية بنسبة 39.45% من نصيب السوق في عام 2024، مدعومة بالإنتاجية الجراحية العالية والسداد المتقدم والاعتماد الرقمي المبكر. تستثمر مستشفيات الولايات المتحدة بقوة في الأنظمة المدفوعة بالبرمجيات التي تقلل مضاعفات تسرب الهواء ومدة الإقامة. تستفيد المراكز الكندية من المبادئ التوجيهية المنسقة للمشتريات التي تسهل الاعتماد عبر المقاطعات، بينما يُرقي القطاع الخاص في المكسيك إلى الوحدات الرقمية مع نمو السياحة العلاجية.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.67%، مما يجعلها المساهم الإقليمي الأسرع تقدماً في سوق أنظمة التصريف الصدري. طفرة بناء المستشفيات في الصين وتوسع السداد يضيفان طاقة غرف العمليات، مما يرفع الطلب على مجموعات التصريف مباشرة. يدعم المجتمع الفائق الشيخوخة في اليابان أحجام الصمامات والتحويل، مما يرسي طلباً ثابتاً على دورات الاستبدال. تعتمد معاهد القلب من الدرجة الأولى في الهند الأنظمة الرقمية للتمايز في النتائج السريرية، بينما ترقي دول جنوب شرق آسيا أساطيل التناظرية مع ارتفاع الدخول.

تحافظ أوروبا على ملف متوازن من الابتكار والحجم. تقود ألمانيا والمملكة المتحدة التجارب السريرية التي تصادق على خوارزميات رقمية جديدة تحت إطار لائحة الأجهزة الطبية للاتحاد الأوروبي، مما يعزز ثقة الأطباء. تضيف فرنسا وإيطاليا وإسبانيا طلباً من خلال تجديدات القطاع العام التي تستبدل الوحدات التناظرية المتقادمة. تضغط مجموعات المشتريات الإقليمية على الموردين للحصول على تنازلات أسعار قائمة على الأدلة، مما يشجع تجميع المواد الاستهلاكية وعقود الخدمة.

المشهد التنافسي

يبقى سوق أنظمة التصريف الصدري مجزأً إلى حد معتدل. تتمايز الشركات متعددة الجنسيات عبر المحافظ الواسعة التي تمتد عبر خطوط التناظرية والرقمية والمحمولة، مما يعطي الأطباء مصدراً واحداً للتوريد. القدرات الرقمية تخدم الآن كساحة معركة رئيسية: الشركات التي تملك أجهزة استشعار خاصة ولوحات معلومات سحابية تؤمن اتفاقيات حجم متعددة السنوات مع مستشفيات الحدة العالية. تركز إيداعات براءات الاختراع على تنظيم الضغط مغلق الحلقة واكتشاف التسرب المساعد بالذكاء الاصطناعي.

مرونة سلسلة التوريد عامل فاصل ناشئ بين الرابحين والمتأخرين. يقوم الرواد بالإمداد المزدوج للسيليكون والبولي يوريثان، ويحتفظون بمخزون حاجز، ويؤتمتون القولبة لتقليل تباين التكلفة. يشارك المبتكرون الأصغر مع المصنعين بالعقد للحفاظ على طاقة مرنة وتلبية قواعد المحتوى الإقليمي. صفقات الاندماج والترخيص تُسرع دخول السوق في المناطق ذات التنظيم الصارم، وتشارك ملفات الأدلة السريرية لخفض عقبات الموافقة.

الخدمة والتدريب أيضاً يدعمان دفاع النصيب. يقدم البائعون دعم المراقبة عن بعد على مدار الساعة، والصيانة التنبؤية، وتقارير تتبع النتائج التي تستخدمها المستشفيات لمؤشرات الجودة. مع تحول نماذج السداد نحو المدفوعات المُجمعة، تعتمد المستشفيات على الموردين لتوثيق الوفورات من الخروج المبكر وتقليل المضاعفات، مما يُعمق التناغم الاستراتيجي.

قادة صناعة أجهزة التصريف الصدري

-

شركة Becton Dickinson and Company

-

شركة Getinge AB

-

شركة Smith Medical

-

شركة Cook Medical

-

شركة Teleflex Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: ثبت أن المصارف السيليكونية المحورية تقلل الألم بعد العملية بشكل كبير بعد استئصال الفص بالجراحة الصدرية بالمنظار دون المساس بالفعالية، مما يعزز الأفضلية السريرية للسيليكون.

- أكتوبر 2024: كشفت إدارة الغذاء والدواء فترة المراجعة التنظيمية لبدلة Gore Tag Thoracic Branch Endoprosthesis، مما يؤكد الوقت والأدلة المطلوبة لإدخال أجهزة الصدر المعقدة إلى السوق.

- يونيو 2024: عالجت Pleural Dynamics أول مريض بتحويلة الانصباب التلقائية القابلة للزرع بالكامل في تجربة سريرية لإدارة الانصباب الجنبي، مما يسلط الضوء على الابتكار في التصريف الخارجي طويل المدى.

نطاق التقرير العالمي لسوق أجهزة التصريف الصدري

وفقاً لنطاق التقرير، تُستخدم أجهزة التصريف الصدري لتصريف الهواء أو السوائل أو الدم من المساحة الصدرية لمنع انهيار الرئتين. تُستخدم هذه الأجهزة بشكل أساسي لدلالات الأمراض مثل الاسترواح الصدري وإجراءات جراحة القلب والانصباب الجنبي. يُقسم سوق أجهزة التصريف الصدري حسب المنتج والتطبيق والمستخدم النهائي والجغرافيا. حسب المنتج، يُقسم السوق إلى أنظمة التصريف الصدري ومجموعات التصريف الصدري وقسطرات التصريف الجنبي ومصارف المثقاب وأخرى. يُقسم قطاع الأخرى إلى إبرة مؤمنة وإبرة غير مؤمنة. حسب التطبيق، يُقسم السوق إلى جراحة القلب وعلاج الأورام والألم وجراحة الصدر والرئة والطب العام للعناية المركزة الطارئة وأخرى. يُقسم قطاع الأخرى إلى الأمراض المعدية والطب العسكري/التحكم بالأضرار/طب الكوارث. حسب المستخدم النهائي، يُقسم السوق إلى المستشفيات والعيادات ومراكز الجراحة المتنقلة وأخرى. يُقسم قطاع الأخرى إلى معاهد البحث والمراكز الأكاديمية وعيادات الرئة. يغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أنظمة التصريف الصدري | الأنظمة التناظرية (الختم المائي) |

| الأنظمة الرقمية / الذكية | |

| مجموعات التصريف الصدري | |

| قسطرات التصريف الجنبي | التجويف الصغير (≤14 Fr) |

| التجويف الكبير (>14 Fr) | |

| مصارف المثقاب | |

| الإبر | الإبرة المؤمنة |

| الإبرة غير المؤمنة | |

| أنظمة الضغط السلبي للشق المغلق |

| جراحة القلب |

| جراحة الصدر والرئة |

| طب الصدمات والطوارئ |

| علاج الأورام والألم |

| الأمراض المعدية والإنتان |

| إجراءات الأكسجة الغشائية خارج الجسم |

| المستشفيات |

| مراكز الجراحة المتنقلة |

| عيادات الرئة والصدر المتخصصة |

| وحدات الاستجابة العسكرية والكوارث |

| إعدادات الرعاية المنزلية |

| الختم المائي التناظري |

| الإلكترونية الرقمية |

| المحمولة المساعدة بالشفط |

| الضغط السلبي المساعد بالشفط |

| السيليكون |

| كلوريد البولي فينيل (PVC) |

| البولي يوريثان |

| أخرى (PEEK، TPE، إلخ.) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | أنظمة التصريف الصدري | الأنظمة التناظرية (الختم المائي) |

| الأنظمة الرقمية / الذكية | ||

| مجموعات التصريف الصدري | ||

| قسطرات التصريف الجنبي | التجويف الصغير (≤14 Fr) | |

| التجويف الكبير (>14 Fr) | ||

| مصارف المثقاب | ||

| الإبر | الإبرة المؤمنة | |

| الإبرة غير المؤمنة | ||

| أنظمة الضغط السلبي للشق المغلق | ||

| حسب التطبيق | جراحة القلب | |

| جراحة الصدر والرئة | ||

| طب الصدمات والطوارئ | ||

| علاج الأورام والألم | ||

| الأمراض المعدية والإنتان | ||

| إجراءات الأكسجة الغشائية خارج الجسم | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة المتنقلة | ||

| عيادات الرئة والصدر المتخصصة | ||

| وحدات الاستجابة العسكرية والكوارث | ||

| إعدادات الرعاية المنزلية | ||

| حسب التكنولوجيا | الختم المائي التناظري | |

| الإلكترونية الرقمية | ||

| المحمولة المساعدة بالشفط | ||

| الضغط السلبي المساعد بالشفط | ||

| حسب المادة | السيليكون | |

| كلوريد البولي فينيل (PVC) | ||

| البولي يوريثان | ||

| أخرى (PEEK، TPE، إلخ.) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية التي يجيب عنها التقرير

1. ما هو الحجم الحالي لسوق أنظمة التصريف الصدري؟

حجم سوق أنظمة التصريف الصدري هو 0.83 مليار دولار أمريكي في عام 2025.

2. ما مدى سرعة نمو السوق المتوقعة؟

من المتوقع أن يرتفع بمعدل نمو سنوي مركب 4.94%، ويصل إلى 1.05 مليار دولار أمريكي بحلول عام 2030.

3. أي تطبيق ينمو بأسرع وتيرة؟

تمثل إجراءات الأكسجة الغشائية خارج الجسم قطاع التطبيقات الأسرع نمواً بمعدل نمو سنوي مركب 8.47% حتى عام 2030.

4. لماذا تكتسب أنظمة التصريف الرقمية زخماً؟

توفر المنصات الرقمية مراقبة في الوقت الفعلي وتحليلات تنبؤية وإقامات مستشفى أقصر، مما يعوض تكلفتها الرأسمالية الأعلى.

5. أي منطقة ستحقق أعلى نمو مستقبلي؟

من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.67% بسبب ارتفاع أحجام الجراحة والاستثمار في الرعاية الصحية.

6. ما المواد التي تهيمن على قسطرات التصريف الصدري اليوم؟

يتصدر السيليكون بنسبة 48.68% بسبب التوافق الحيوي وراحة المريض، بينما البولي يوريثان هو البديل الأسرع نمواً.

آخر تحديث للصفحة في: