حجم وحصة سوق أجهزة إدارة العناية بالجروح

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

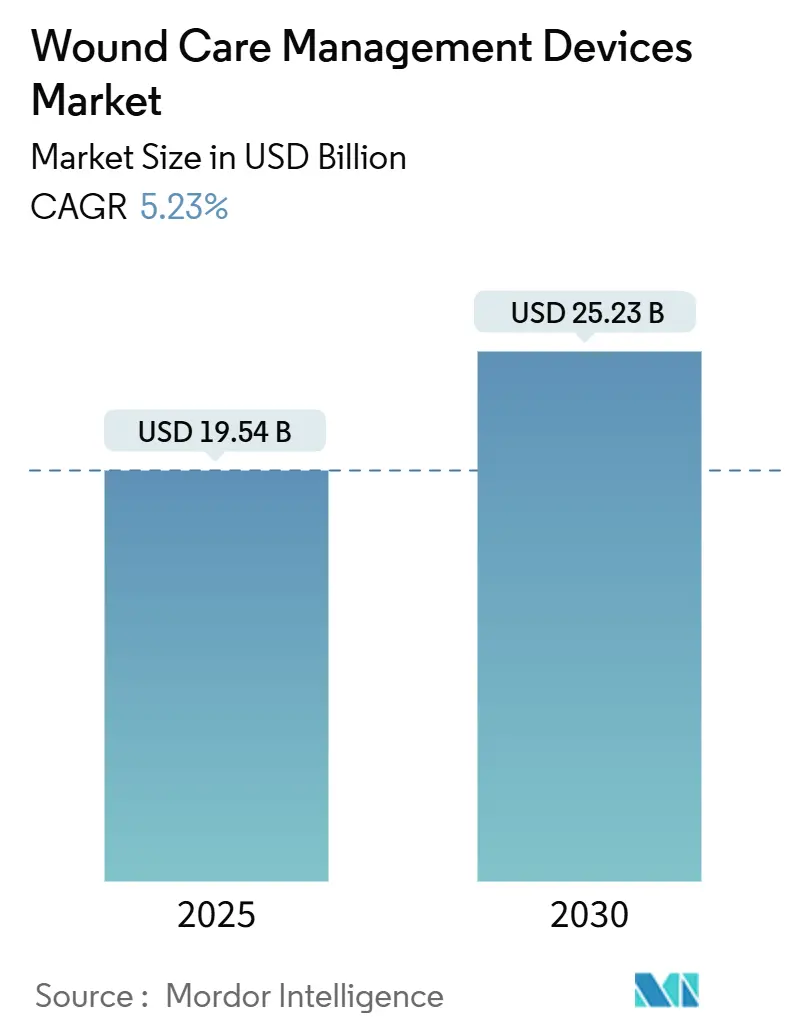

| حجم السوق (2025) | 19.54 مليار دولار أمريكي |

| حجم السوق (2030) | 25.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.23% CAGR |

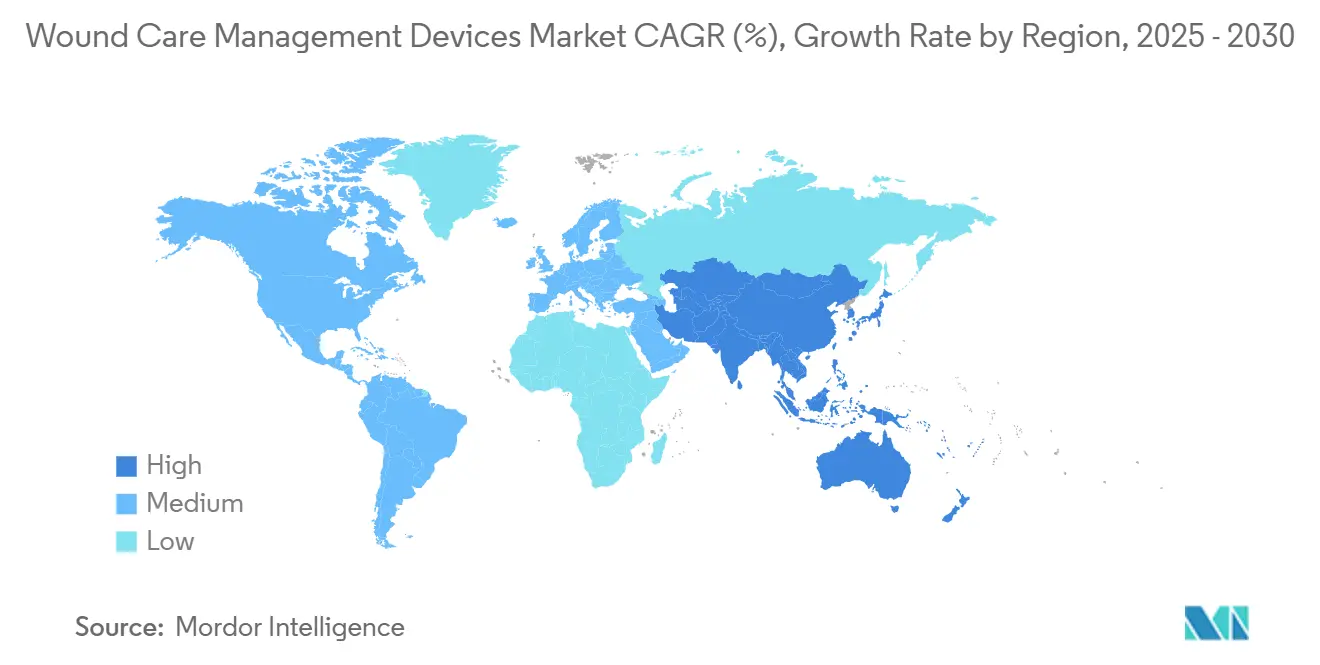

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

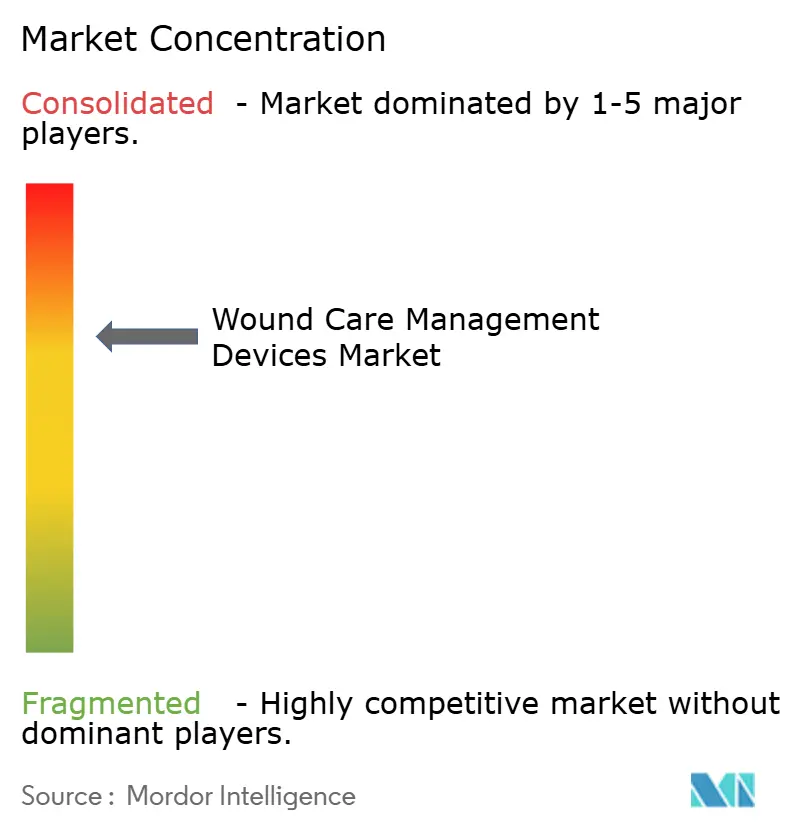

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة إدارة العناية بالجروح من قبل Mordor Intelligence

يبلغ حجم سوق أجهزة إدارة العناية بالجروح 19.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.23 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 5.23%. توفر الشيخوخة السكانية وتزايد انتشار مرض السكري والنمو المستمر في العمليات الجراحية رياحاً مساعدة للطلب المستمر [1]Nasire Uluç, Non-invasive measurements of blood glucose levels by time-gating mid-infrared optoacoustic signals,

Nature Metabolism, nature.com. تستثمر المستشفيات في العلاج بالضغط السلبي للجروح (NPWT) والضمادات الذكية للحد من معدلات إعادة الدخول، بينما يوسع تجار التجزئة عروضهم من الأدوية التي لا تستلزم وصفة طبية التي تمكن من العلاج المنزلي. الاختراقات مثل المواد الهلامية المرقئة المشتقة من الطحالب والمصفوفات النسيجية المهندسة بيولوجياً تقصر أوقات الشفاء وتقلل التكاليف طويلة المدى. المسارات التنظيمية في الولايات المتحدة والاتحاد الأوروبي تسرع الآن الضمادات السائلة من الفئة الأولى والأجهزة الأخرى منخفضة المخاطر، مما يسرع التسويق. تستجيب الشركات الرائدة في السوق من خلال تكوين تحالفات مع متخصصي الذكاء الاصطناعي لدمج التصوير الفوري ودعم اتخاذ القرار في الضمادات والمضخات.

النقاط الرئيسية للتقرير

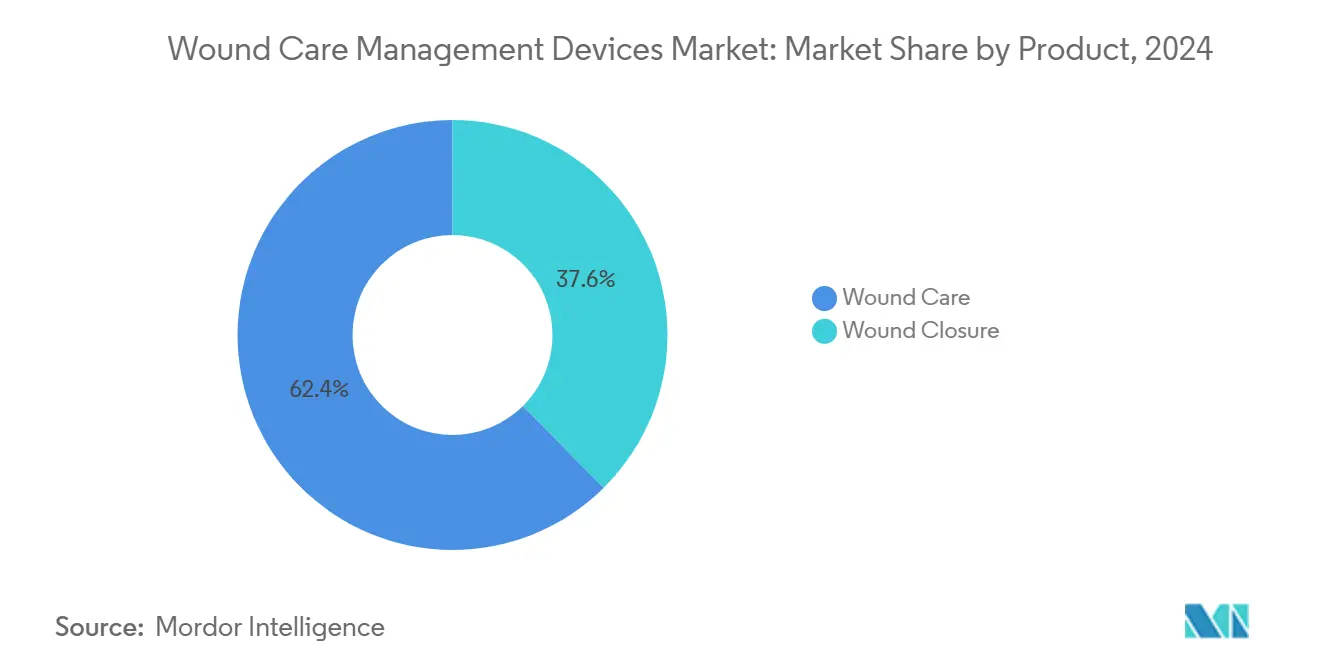

- حسب فئة المنتج، حافظت العناية بالجروح على 62.43% من حصة سوق أجهزة إدارة العناية بالجروح في عام 2024، بينما سجلت منتجات إغلاق الجروح أسرع معدل نمو سنوي مركب بنسبة 5.87% حتى عام 2030.

- حسب نوع الجرح، شكلت الجروح المزمنة نسبة 58.34% من حجم سوق أجهزة إدارة العناية بالجروح في عام 2024، بينما الجروح الحادة مهيأة لمعدل نمو سنوي مركب قدره 5.92% حتى عام 2030.

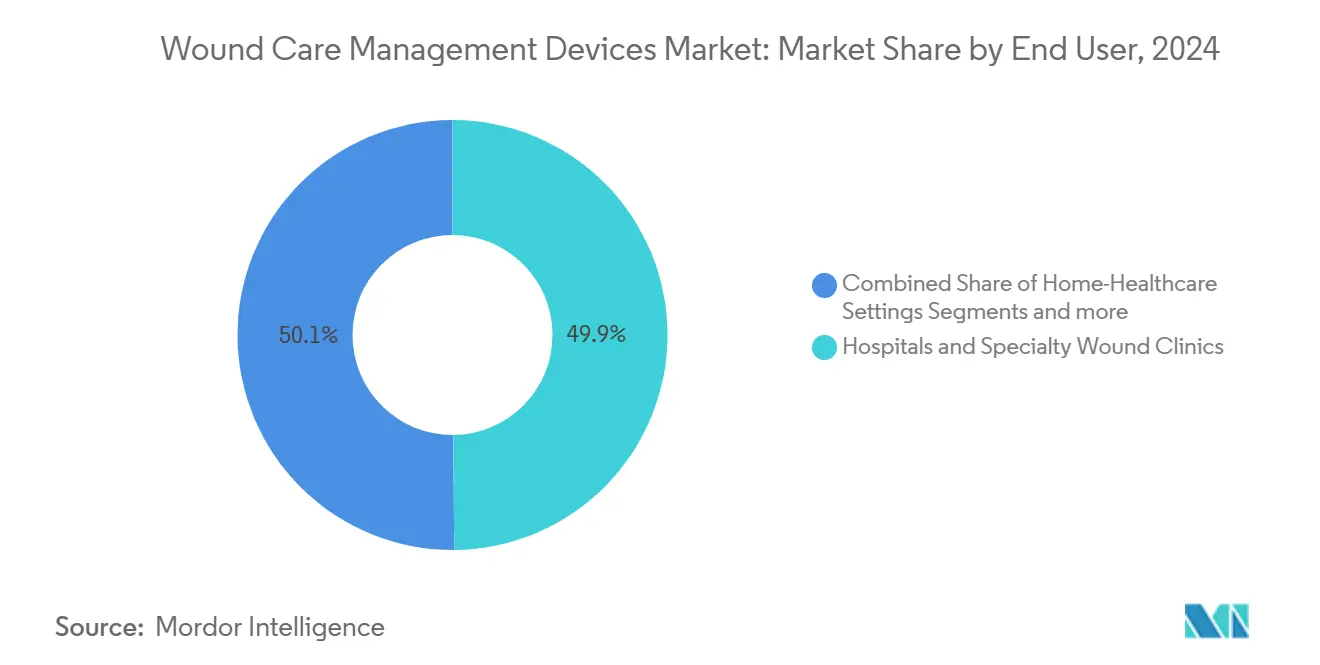

- حسب المستخدم النهائي، احتلت المستشفيات والعيادات المتخصصة 49.87% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 5.98% حتى عام 2030.

- حسب طريقة الشراء، سيطرت المشتريات المؤسسية على 59.33% من إيرادات عام 2024، بينما ستتوسع مبيعات التجزئة والأدوية التي لا تستلزم وصفة طبية بمعدل نمو سنوي مركب قدره 6.01% حتى عام 2030.

- حسب الجغرافيا، احتلت أمريكا الشمالية 40.12% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.21% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأجهزة إدارة العناية بالجروح

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد حدوث الجروح المزمنة والسكرية | +1.2% | أمريكا الشمالية وأوروبا الأعلى؛ الصلة العالمية | طويل المدى (≥ 4 سنوات) |

| تصاعد الأحجام الجراحية العالمية | +0.9% | الأسواق المتقدمة تقود؛ الأسواق الناشئة تلحق بالركب | متوسط المدى (2-4 سنوات) |

| الابتكارات المستمرة في المنتجات والمواد | +0.8% | أمريكا الشمالية والاتحاد الأوروبي تقود؛ اعتماد منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول نحو الرعاية المنزلية ووحدات NPWT أحادية الاستخدام | +0.7% | أمريكا الشمالية وأوروبا أولاً؛ منطقة آسيا والمحيط الهادئ تتوسع | قصير المدى (≤ 2 سنة) |

| تصوير الجروح المدعوم بالذكاء الاصطناعي ودعم اتخاذ القرار | +0.5% | أمريكا الشمالية والاتحاد الأوروبي الأساسية؛ انتشار إلى منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| إصلاحات السداد القائمة على النتائج | +0.4% | أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حدوث الجروح المزمنة والسكرية

قرح القدم السكرية تؤثر الآن على 15% من المرضى المصابين بمرض السكري، مما يدفع المستشفيات لاعتماد برامج متعددة التخصصات تقرن الضمادات المتقدمة مع مراقبة الجلوكوز المستمرة. أجهزة الاستشعار الصوتية الضوئية للأشعة تحت الحمراء الوسطى المؤقتة تمكن من قراءات الجلوكوز الانتقائية العمق، مما يسمح للأطباء بتعديل العلاج قبل ظهور المضاعفات. استراتيجيات التدخل المبكر تقلص أيام الاستشفاء وتقلل مخاطر البتر. يكافئ دافعو التأمين هذه النتائج بمدفوعات مجمعة تغطي الضمادات وأجهزة الاستشعار ومتابعات الرعاية الصحية عن بُعد. لذلك تدمج الشركات المصنعة الإلكترونيات في الضمادات لنقل بيانات الرطوبة ودرجة الحموضة ودرجة الحرارة، مما يجعل تصميم الجهاز متوافقاً مع بروتوكولات الرعاية المزمنة.

تصاعد الأحجام الجراحية العالمية

ارتدت الإجراءات الاختيارية والصدمات في جميع أنحاء العالم في عام 2025، مما زاد الطلب على شرائط الإغلاق المتقدمة ومانعات تسرب الأنسجة وعلب NPWT. تجارب جراحة Mohs الدقيقة على فروة الرأس أكدت أن ترقيع القرص يقلل أوقات الشفاء مقارنة ببروتوكولات القصد الثاني [2]Willenbrink, Tyler J. MD, Pinch Grafts Versus Second Intention Wound Healing for Mohs Micrographic Surgery Defects Below the Knee: A Prospective Randomized Trial,

Dermatologic Surgery, journals.lww.com. مع زيادة مراكز الجراحة الخارجية للإنتاجية، تنشر مضخات NPWT المدمجة التي تناسب نماذج الخروج في نفس اليوم. التنضير الموجه بالموجات فوق الصوتية يحول دون مخاطر العدوى، والتصوير الفوري ساعد في تقليل عقوبات إعادة الدخول في المستشفيات عالية الحجم في الولايات المتحدة. هذه النتائج تشجع فرق المشتريات على تحديث محافظ الإغلاق رغم ضغوط الميزانية.

الابتكارات المستمرة في المنتجات والمواد

الضمادات المصنوعة من الكيتوزان المحملة بجسيمات الفضة النانوية تحقق نشاطاً مضاداً للميكروبات واسع الطيف بينما تحفز تعبير TGF-β وEGF، مما يسرع تجديد الأنسجة [3]Roma M, Chitosan nanoparticle applications in dentistry: a sustainable biopolymer,

Frontiers in Chemistry, frontiers.org. الشركات الناشئة تطبق مصفوفات الهيدروجيل مع إكسوزومات الخلايا الجذعية لإثارة تكوين الأوعية الدموية في الجروح الإقفارية. اعتبارات الاستدامة توجه الآن اختيار الركيزة، مما يدفع الموردين نحو البوليمرات القابلة للتحلل البيولوجي والتغليف الثانوي القابل لإعادة التدوير. صانعو الأجهزة يختبرون رقع ذكية تطلق عوامل النمو عندما ينخفض الأوكسجين المكتشف بواسطة الاستشعار تحت العتبات المحددة. هذه الأنظمة النشطة تنقل سوق أجهزة إدارة العناية بالجروح بعيداً عن الأغطية السلبية إلى العلاجات التي تتكيف في الموقع.

التحول نحو الرعاية المنزلية وأجهزة NPWT أحادية الاستخدام

مجموعات NPWT التي تستخدم لمرة واحدة والتي تزن أقل من 200 جم تسمح للمرضى بالتنقل دون مضخات تعمل بالكهرباء الرئيسية، مما يجعل العلاج متوافقاً مع رموز السداد الخارجي. لوحات القيادة البعيدة تنقل مستويات الضغط والإفرازات إلى الممرضات اللواتي يعدلن الإعدادات دون زيارات العيادة، مما يقلل تكاليف السفر للمتابعة إلى النصف في برامج تجريبية عبر ألمانيا وميشيغان. وكالات الرعاية المنزلية تجمع هذه المجموعات مع وحدات تعليمية يقدمها ممارسون ممرضون، مما يعزز الالتزام ويقصر دورات العلاج. قناة البيع بالتجزئة تستفيد حيث تدرج الصيدليات ضمادات مقطعة مسبقاً لمضخات الاستخدام الواحد، مما يوسع الوصول في المناطق الريفية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السداد المحدود في الأسواق الناشئة | -0.6% | منطقة آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| التكلفة الإجمالية العالية للعلاجات المتقدمة | -0.4% | عالمي؛ حاد في الاقتصادات الحساسة للسعر | متوسط المدى (2-4 سنوات) |

| العبء البيئي للمواد أحادية الاستخدام | -0.3% | أمريكا الشمالية والاتحاد الأوروبي التركيز التنظيمي | طويل المدى (≥ 4 سنوات) |

| نقص ممرضات العناية بالجروح المهرة | -0.2% | الأسواق المتقدمة مع القوى العاملة المسنة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

السداد المحدود في الأسواق الناشئة

العديد من المؤمنين العامين في جنوب شرق آسيا وأمريكا اللاتينية لا يزالون يغطون فقط الشاش الأساسي، مما يؤخر تبني NPWT أو بدائل الجلد المهندسة بيولوجياً. العيادات الريفية تواجه غالباً فجوات في سلسلة التوريد تحد أكثر من الوصول. الحكومات تجرب حزم المنافع المتدرجة التي تسدد الضمادات المتقدمة لقرح القدم السكرية عندما تفشل الضمادات الأولية، لكن سقوف الميزانية تبقى محدودة. المجمعون المحليون الذين يحصلون على رغاوي البوليوريثان محلياً ويملؤون العلب في الموقع يقللون حواجز الأسعار، لكن تدريب الأطباء يتأخر. الشراكات بين القطاعين العام والخاص تبدأ في ربط الأجهزة بالتمويل القائم على النتائج لسد فجوة القدرة على تحمل التكاليف.

التكلفة الإجمالية العالية للعلاجات المتقدمة

نماذج التكلفة الشاملة تظهر أن المضخات المتطورة والمواد الاستهلاكية وعقود الخدمة يمكن أن تضاعف النفقات ثلاث مرات مقارنة بالضمادات القياسية خلال دورة شفاء مدتها 12 أسبوعاً. مديرو المستشفيات يطالبون بشكل متزايد بأدلة العالم الحقيقي التي تربط استخدام الجهاز بمضاعفات أقل أو إقامة أقصر. الشركات المصنعة تستجيب باتفاقيات تقاسم المخاطر التي تسترد جزءاً من تكلفة الجهاز إذا لم يتم تحقيق معالم الشفاء. دافعو التأمين في أمريكا الشمالية يطالبون الآن بملفات الاقتصاد الصحي قبل الموافقة على إدراج الصيغة، مما يبطئ طرح فئات جديدة مثل سقالات الألياف النانوية المغزولة كهربائياً.

تحليل القطاعات

حسب المنتج: هيمنة العناية بالجروح تقود الابتكار

احتل قطاع العناية بالجروح 62.43% من إيرادات عام 2024 حيث فضل الأطباء الرغاوي المضادة للميكروبات والهيدروفايبر وأنظمة NPWT المحمولة للحالات المعقدة. هذه الهيمنة تؤكد كيف يستمر سوق أجهزة إدارة العناية بالجروح في التحول نحو المنتجات التي تقلل مخاطر العدوى وتدعم التحبب. عناصر إغلاق الجروح - بما في ذلك الدبابيس واللاصقات والخيوط الشائكة القابلة للامتصاص - سجلت نظرة معدل نمو سنوي مركب قدره 5.87% حتى عام 2030، مدعومة بتزايد أحجام جراحة العظام والقلب والأوعية الدموية. الشاش التقليدي يحتفظ بالصلة في بيئات الحدة المنخفضة لكنه يتنازل عن الحصة للضمادات المشربة بالفضة أو PHMB للجروح ما بعد الجراحة.

الشركات المصنعة التي تدمج رقائق الذكاء الاصطناعي في الضمادات تمكن التنبيهات التلقائية للرطوبة وجرعات المضادات الميكروبية المدمجة، مما يلبي بروتوكولات المستشفى لمنع إصابات الضغط. في الوقت نفسه، المنتجات البيولوجية الموضعية تنتقل من صيدليات المستشفيات إلى مراكز التسريب الخارجية، مما يوسع الوصول. سوق أجهزة إدارة العناية بالجروح يشهد منتجات مجمعة تقرن طبقة استشعار ذكية مع خزان دواء هيدروجيل، مما يدعم السداد تحت رموز CPT المجمعة المصدرة حديثاً. الموردون الذين يوائمون علوم المواد مع المراقبة الرقمية يكتسبون قوة تفاوضية في المناقصات التي تحددها منظمات الشراء الجماعي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرح: تعقيد الرعاية المزمنة يقود الحلول المتميزة

سيطرت الجروح المزمنة على 58.34% من إيرادات عام 2024، مما يعكس كثافة الموارد لقرح القدم السكرية وإصابات الضغط وقرح الساق الوريدية. هذه المؤشرات تتطلب علاجاً مطولاً، ودافعو التأمين يوافقون على ضمادات عالية الجودة عندما تؤكد المراجعات انخفاض إعادة الدخول. الجروح الحادة، بما في ذلك الصدمات والشقوق ما بعد الجراحة، تتوسع بمعدل نمو سنوي مركب قدره 5.92% بفضل ارتفاع معدلات الجراحة العالمية. مراكز الحروق تعتمد المزيلات الإنزيمية مقترنة ببدائل الجلد الاصطناعية البيولوجية لتقليل احتياجات الترقيع.

الخوارزميات التنبؤية المدمجة في السجلات الصحية الإلكترونية تحدد المرضى المعرضين لخطر القرحة، مما يدفع إلى التطبيق المبكر لأحذية تفريغ الحمولة والرغاوي المدارة للرطوبة. بروتوكولات إصابة الضغط تستخدم الآن أجهزة استشعار السطح التي تعدل خلايا الهواء في المرتبة لإعادة توزيع الحمولة. إدارة القرحة السكرية تستفيد من أطياف التصوير المحمولة التي تكتشف عجز التروية، مما يوجه الأطباء نحو التدخلات الوعائية في وقت مبكر في مسار الرعاية. مثل هذه التغييرات في سير العمل تعزز الطلب على المنتجات المتميزة داخل سوق أجهزة إدارة العناية بالجروح.

حسب المستخدم النهائي: تحول الرعاية الصحية المنزلية يتسارع

بقيت المستشفيات وعيادات الجروح المتخصصة أكبر المشترين بحصة 49.87% في عام 2024، لكن وكالات الرعاية الصحية المنزلية أظهرت أسرع مسار بمعدل نمو سنوي مركب قدره 5.98% مع دفع دافعي التأمين للرعاية خارج جدران المرضى الداخليين. NPWT المحمول والضمادات الذكية المعتمدة لتطبيق الشخص العادي تدعم هذا الانتقال. مرافق الرعاية طويلة المدى تحتفظ بحاجة مستمرة لوسائد الوقاية من قرح الضغط ومساعدات إعادة الوضعية، مما يحافظ على دوران ثابت للأجهزة.

الممارسون الممرضون يقودون الآن جولات الجروح المتنقلة، باستخدام تطبيقات التصوير المرتبطة بالأجهزة اللوحية التي تقيس المساحة السطحية ولون الإفرازات في الوقت الفعلي. بوابات الرعاية الصحية عن بُعد تجدول المراجعات غير المتزامنة من قبل جراحي التجميل، مما يوسع وصول المتخصصين إلى المنازل الريفية. هذه النماذج توسع مجموعة المرضى القابلة للعلاج، مما يضمن أن سوق أجهزة إدارة العناية بالجروح يلتقط القيمة عبر البيئات. البائعون الذين يربطون الأجهزة بلوحات قيادة البرمجيات يمكنهم التفاوض على عقود خدمة متعددة السنوات، مما يسهل الإيرادات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الشراء: توسع قناة التجزئة يعكس تمكين المستهلك

سيطرت المشتريات المؤسسية - مناقصات المستشفيات والعيادات والحكومة - على 59.33% من حجم الأعمال العالمي لعام 2024. ومع ذلك، ستحقق قنوات التجزئة والأدوية التي لا تستلزم وصفة طبية معدل نمو سنوي مركب قدره 6.01% حتى عام 2030 مع انتقال الرغاوي المتطورة والهيدروجيل والضمادات السيليكونية إلى رفوف الصيدليات. الأسواق الإلكترونية تمقرط الوصول أكثر، مما يمنح مقدمي الرعاية في المناطق النائية كتالوغاً أوسع مما تخزنه الموزعات المحلية.

التعبئة الصديقة للمستهلك تتضمن الآن مقاطع فيديو لرموز QR خطوة بخطوة، مما يعالج قلق التطبيق الذاتي. الصيدليات تستضيف أكشاك العناية بالجروح بموظفين من الممرضات المعتمدات في عطلات نهاية الأسبوع، مما يسد فجوات المشورة للإصابات الطفيفة. منصات الاستشارة عن بُعد تتشارك مع مواقع التجارة الإلكترونية بحيث تؤدي الزيارة الافتراضية بسلاسة إلى شحن الضمادات الموصوفة في نفس اليوم. نتيجة لذلك، يبني سوق أجهزة إدارة العناية بالجروح مرونة متعددة القنوات تقلل الاعتماد على دورات ميزانيات المستشفيات.

التحليل الجغرافي

تقود أمريكا الشمالية سوق أجهزة إدارة العناية بالجروح، محققة 40.12% من إيرادات السوق في عام 2024. حيث تمول نماذج التأمين المتطورة الضمادات عالية الجودة وNPWT والأنسجة المهندسة بيولوجياً. في الولايات المتحدة، المدفوعات المجمعة تحت العقود القائمة على القيمة تكافئ الإغلاق الأسرع والمضاعفات الأقل، مما يشجع المستشفيات على تجربة الهيدروجيل من الجيل التالي والرغاوي المزودة بأجهزة استشعار. إدارة الغذاء والدواء الأمريكية تعفي الضمادات السائلة منخفضة المخاطر من موافقة 510(k)، مما يقصر أوقات الإطلاق للمنتجات الموجهة للمستهلكين. نظام الدافع الواحد في كندا يستثمر في تجارب NPWT للرعاية المنزلية التي تقلل حمولة العيادات الخارجية بنسبة 18% في عام 2025. المكسيك تستمر في ترقية المرافق الجراحية، مفتحة العطاءات لشرائط الإغلاق متوسطة السعر وأفلام البوليوريثان.

أوروبا تبقى ساحة ناضجة لكنها متقبلة للابتكار. أنظمة الصحة الوطنية تمول حزم الجروح المزمنة التي تغطي الضمادات المزودة بأجهزة استشعار عندما تظهر الأدلة دورات شفاء أقصر. مستشفيات ألمانيا تتبنى التصوير الموجه بالذكاء الاصطناعي للامتثال لتفويضات إبلاغ إصابة الضغط الجديدة، مما يحفز استبدال الأجهزة. المملكة المتحدة تطرح برامج القدم السكرية التي تقودها الممرضات المجتمعية مدعومة بأجهزة لوحية للتصوير المحمولة. في الوقت نفسه، جنوب أوروبا تسعى وراء الهيدروجيل فعال التكلفة الذي لا يزال يلبي وثائق لائحة الأجهزة الطبية الأوروبية (MDR)، مما يخلق منافذ للموردين متوسطي المدى.

منطقة آسيا والمحيط الهادئ تسجل أسرع زخم لسوق أجهزة إدارة العناية بالجروح، محققة معدل نمو سنوي مركب قدره 6.12% حتى عام 2030، مدفوعة بتوسع البنية التحتية للرعاية الصحية وتزايد قدرة الجراحة الاختيارية. مخططات المشتريات الجماعية المركزية في الصين تشمل الآن مضخات NPWT، مما يقود التصنيع المحلي للعلب والضمادات الرغوية لتلبية حدود الأسعار. اليابان تعطي الأولوية لسياسات التقدم في السن في المكان التي تسدد ضمادات الرعاية المنزلية ورقع الاستشعار، مما يعزز الابتكار في مواد لاصقة السيليكون فائقة الرقة المناسبة للبشرة الهشة. برامج التأمين الحكومية في الهند تبدأ في تغطية الضمادات المتقدمة لقرح القدم السكرية في المراكز الثلاثية، مما يحفز شبكات الموزعين التي تخترق مدن الطبقة الثانية. في جميع أنحاء جنوب شرق آسيا، المستشفيات الخاصة تتميز من خلال عيادات الجروح المتخصصة المجهزة ببوابات الأمراض الجلدية عن بُعد، مما يوسع وصول السوق الإقليمي.

المشهد التنافسي

يقع سوق أجهزة إدارة العناية بالجروح في حالة متوسطة التركيز حيث يسيطر أكبر خمسة لاعبين على كمية كبيرة من الإيرادات العالمية. الشركات متعددة الجنسيات تستفيد من الكتالوجات الواسعة - من الشاش الأساسي إلى الضمادات المدعومة بالذكاء الاصطناعي - وتمتلك المقياس للتفاوض على شروط موزع مواتية. الشركات الناشئة تركز على NPWT أحادي الاستخدام والرغاوي النشطة بيولوجياً أو رقع الاستشعار، وغالباً ما ترخص التكنولوجيا للشركات الكبرى بعد إثبات المفهوم. الشدة التنافسية ارتفعت في عام 2025 عندما تشاركت عدة شركات تصوير الذكاء الاصطناعي مع صانعي الضمادات الراسخين لدمج كاميرات العمق في طبقات التلامس.

الاندماجات الاستراتيجية تعزز التكامل الرأسي. ارتباط Berry Global مع Glatfelter يشكل مورد مواد متخصصة بقيمة 3.6 مليار دولار أمريكي يؤمن ركائز الدانتيل المغزول المتقدمة للرغاوي المضادة للميكروبات. تحالفات مماثلة تمنح الشركات الراسخة وصولاً حصرياً إلى الأفلام القابلة للتنفس والمواد اللاصقة الهيدروكولويدية، مما يدافع عن الهامش. في الوقت نفسه، عقد Smith+Nephew بقيمة 75 مليون دولار أمريكي مع وزارة الدفاع الأمريكية لأجهزة NPWT يشير إلى أن المناقصات الحكومية يمكن أن تحرك الحصة بسرعة.

خفة الحركة التنظيمية تصبح أكثر حسماً. الشركات التي تحصل على تعيين الجهاز الاختراقي للضمادات الذكية تكتسب انتباه دافعي التأمين وميزانيات تجارب الأطباء قبل المنافسين الأبطأ. خنادق الملكية الفكرية تمزج الآن براءات اختراع علوم المواد مع خوارزميات التعلم الآلي، مما يعقد تقييمات حرية التشغيل التقليدية. لحماية الحصة في سوق أجهزة إدارة العناية بالجروح، العلامات التجارية الراسخة تستثمر بشكل متزايد في منصات المراقبة بعد السوق التي تغذي بيانات الأداء في العالم الحقيقي إلى حلقات تكرار المنتج.

قادة صناعة أجهزة إدارة العناية بالجروح

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast

Solventum

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت Smith+Nephew على عقد بقيمة 75 مليون دولار أمريكي من وزارة الدفاع لتوريد أنظمة العلاج المتقدم للجروح.

- أبريل 2025: نشر باحثو معهد كاليفورنيا للتكنولوجيا نتائج الضمادة الذكية iCares في مجلة Science Translational Medicine، مؤكدين مراقبة المؤشرات الحيوية في الوقت الفعلي.

- أبريل 2025: أطلقت AVITA Medical منتج Cohealyx، مصفوفة الأدمة القائمة على الكولاجين المطورة بالتعاون مع Regenity Biosciences، في الولايات المتحدة.

- فبراير 2025: قدمت Biomiq منتج PureGel، هيدروجيل نانوي يوصل حمض الهيبوكلوروس للعمل المضاد للميكروبات الممتد في الحروق والجروح المزمنة.

نطاق التقرير العالمي لسوق أجهزة إدارة العناية بالجروح

وفقاً لنطاق التقرير، تُستخدم منتجات إدارة الجروح بشكل رئيسي لعلاج الجروح المعقدة. الجروح والإصابات هي مشاكل شائعة تؤثر على مليارات الأشخاص في جميع أنحاء العالم. المنتجات مقاومة للغاية للمثبطات البيئية والجسيمات الغريبة وتُستخدم من قبل ممرضة تحت أوامر الطبيب وإشرافه.

يتم تقسيم سوق إدارة العناية بالجروح حسب المنتج (العناية بالجروح وإغلاق الجروح)، نوع الجرح (الجرح المزمن والجرح الحاد)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | ||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | |

| أنظمة الأوكسجين والضغط العالي | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية بالجروح الأخرى | ||

| العوامل الموضعية | ||

| منتجات العناية بالجروح الأخرى | ||

| إغلاق الجروح | الخيوط الجراحية | |

| الدبابيس الجراحية | ||

| المواد اللاصقة والشرائط ومانعات التسرب والغراء للأنسجة | ||

| الجروح المزمنة | قرحة القدم السكرية |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الصدمية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة المدى |

| بيئات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة البيع بالتجزئة / الأدوية التي لا تستلزم وصفة طبية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | |||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | ||

| أنظمة الأوكسجين والضغط العالي | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية بالجروح الأخرى | |||

| العوامل الموضعية | |||

| منتجات العناية بالجروح الأخرى | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| الدبابيس الجراحية | |||

| المواد اللاصقة والشرائط ومانعات التسرب والغراء للأنسجة | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكرية | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الصدمية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة المدى | |||

| بيئات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة البيع بالتجزئة / الأدوية التي لا تستلزم وصفة طبية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق أجهزة إدارة العناية بالجروح؟

السوق مقدر بـ 19.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.23 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتجات تحقق أعلى إيرادات؟

ضمادات العناية المتقدمة بالجروح والأنظمة ذات الصلة تحتل 62.43% من إيرادات عام 2024، مما يجعلها المجموعة المهيمنة للمنتج.

لماذا تنمو الرعاية الصحية المنزلية بشكل أسرع من مشتريات المستشفيات؟

أجهزة NPWT المحمولة والضمادات الذكية تمكن الإدارة الذاتية الآمنة، ودافعو التأمين يكافئون تكاليف المرضى الداخليين المنخفضة، مما يقود معدل نمو سنوي مركب قدره 5.98% للرعاية المنزلية حتى عام 2030.

كيف تؤثر تقنيات الذكاء الاصطناعي على العناية بالجروح؟

منصات التصوير المدعومة بالذكاء الاصطناعي توفر قياسات موضوعية للجروح وتوجه التنضير وتؤدي إلى تعديلات الضمادة التلقائية، مما يحسن نتائج الشفاء ويقلل زيارات المتابعة.

ما الذي يقيد التبني في الأسواق الناشئة؟

السداد المحدود وتكاليف الأجهزة العالية تبطئ التبني، على الرغم من أن الشراكات بين القطاعين العام والخاص والمواد الاستهلاكية المصنعة محلياً تهدف إلى سد فجوة القدرة على تحمل التكاليف.

أي المناطق ستشهد أسرع نمو في السوق؟

منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بفضل توسع القدرة الجراحية واستثمار البنية التحتية للرعاية الصحية وتوسيع الوصول إلى الضمادات المتقدمة.

آخر تحديث للصفحة في: