حجم وحصة السوق الأمريكية لأجهزة إدارة العناية بالجروح

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 7.98 مليار دولار أمريكي |

| حجم السوق (2030) | 10.28 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.52% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكية لأجهزة إدارة العناية بالجروح من قبل Mordor Intelligence

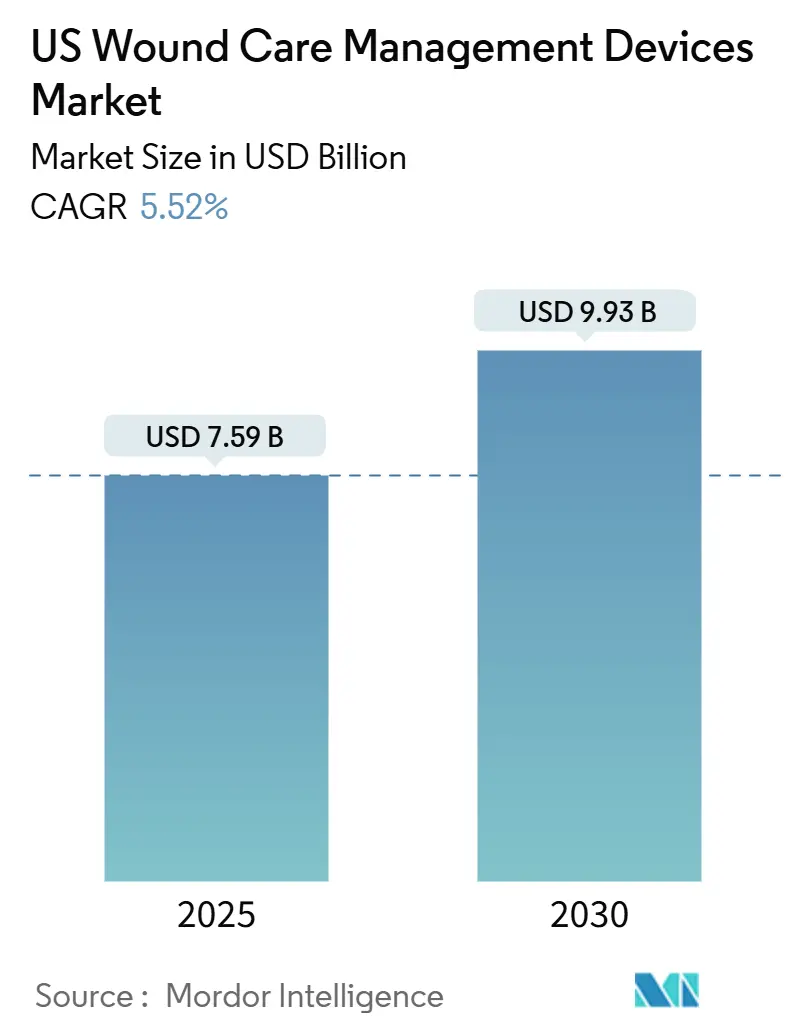

نمت سوق أجهزة إدارة العناية بالجروح في الولايات المتحدة إلى 7.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 9.93 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 5.52%. تعكس زخم الطلب تقارب الشيخوخة السكانية، وارتفاع انتشار مرض السكري، والتعافي من الوباء في أحجام العمليات الجراحية. تبني العلاج المنزلي، وحوافز التعويض لزيارات التطبيب عن بُعد، وتدقيق شركات التأمين للعودة إلى المستشفيات القابلة للتجنب تعيد تشكيل قرارات الشراء. يسرّع المصنعون الرائدون التكامل الرقمي-المراقبة عن بُعد، والتحليلات التنبؤية، والضمادات الذكية-للتماشي مع أهداف الرعاية القائمة على القيمة. بالتوازي، يفتح التوحيد بين الموردين مزايا الحجم في التوريد، والتعليم السريري، والعروض المُجمعة للمنتجات.

النقاط الرئيسية للتقرير

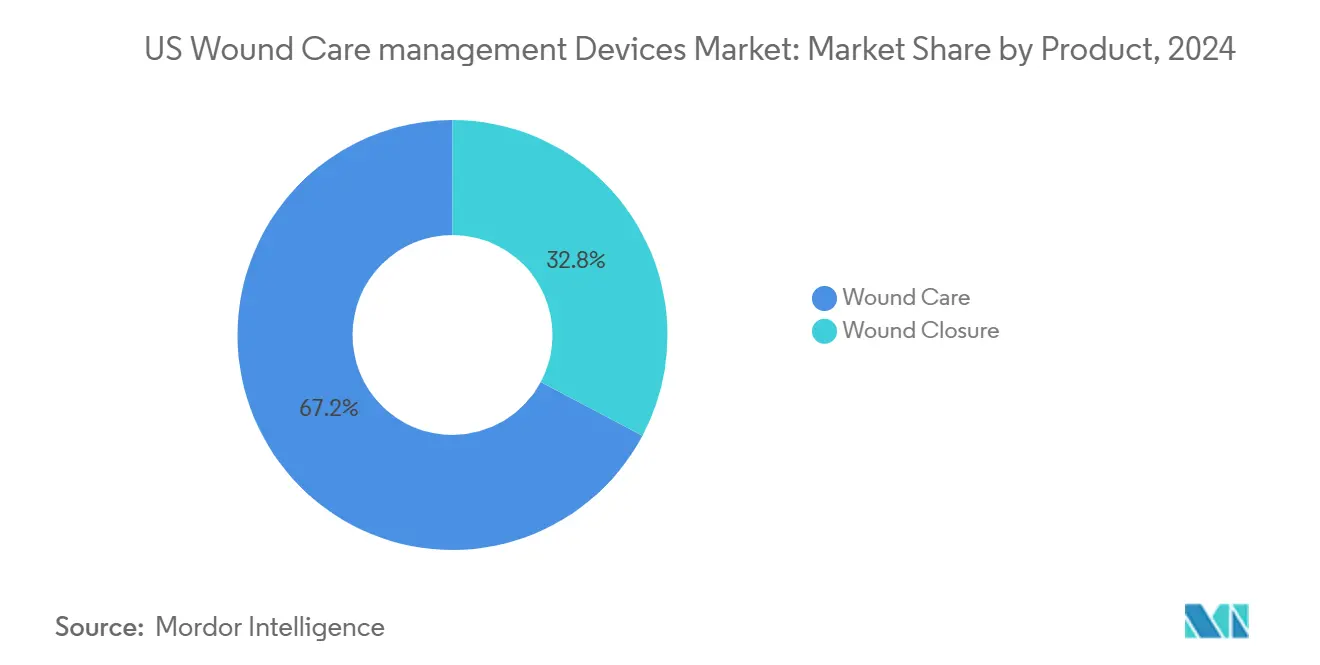

- حسب نوع المنتج، احتلت منتجات العناية بالجروح 67.23% من حصة السوق الأمريكية لأجهزة إدارة العناية بالجروح في عام 2024، بينما تتوسع أجهزة إغلاق الجروح بمعدل نمو سنوي مركب قدره 5.98% حتى عام 2030.

- حسب نوع الجرح، شكلت الجروح المزمنة 59.33% من حصة حجم السوق الأمريكية لأجهزة إدارة العناية بالجروح في عام 2024؛ الجروح الحادة ترتفع بمعدل نمو سنوي مركب قدره 6.12%.

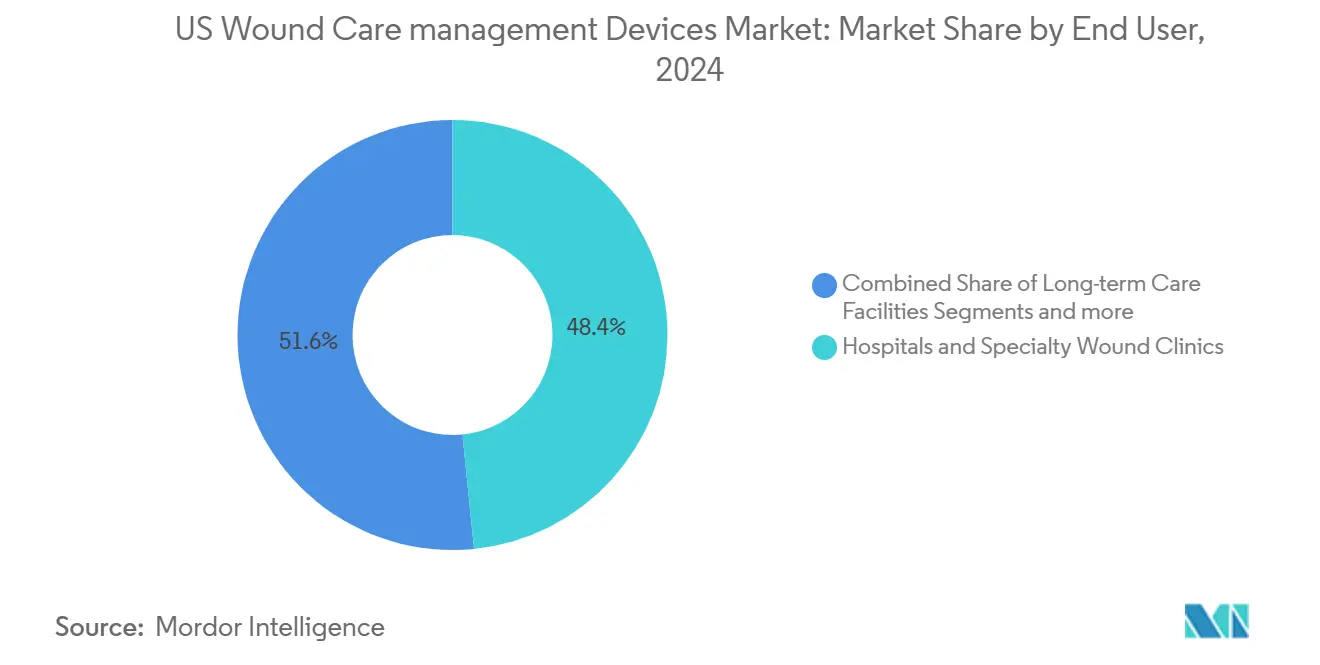

- حسب المستخدم النهائي، احتفظت المستشفيات والعيادات المتخصصة بحصة 48.41% في عام 2024، بينما تتقدم بيئات الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 6.44%.

- حسب طريقة الشراء، ساهمت المشتريات المؤسسية بـ 67.29% من الإيرادات في عام 2024؛ قنوات التجزئة وبدون وصفة طبية تُظهر أسرع معدل نمو سنوي مركب قدره 6.56%.

اتجاهات ورؤى السوق الأمريكية لأجهزة إدارة العناية بالجروح

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد حالات الجروح المزمنة والسكري | +1.8% | وطني؛ مُركز في الجنوب الشرقي، الجنوب الغربي | متوسط الأجل (2-4 سنوات) |

| تزايد حجم الإجراءات الجراحية | +1.2% | وطني؛ تأثير أكبر في المراكز الحضرية | قصير الأجل (≤ سنتان) |

| تزايد قاعدة السكان المسنين | +1.5% | وطني؛ مكاسب مبكرة في فلوريدا، أريزونا، تكساس | طويل الأجل (≥ 4 سنوات) |

| التبني السريع للعلاجات المتقدمة مثل NPWT وبدائل الجلد | +0.9% | وطني؛ بقيادة الشمال الشرقي والساحل الغربي | متوسط الأجل (2-4 سنوات) |

| التطبيق المرتبط بالتعويض للتطبيب عن بُعد ونشر الضمادات الذكية | +0.8% | وطني؛ تبني أسرع في المناطق الريفية | قصير الأجل (≤ سنتان) |

| تزايد حالات الجروح المكتسبة في المستشفيات ومتطلبات مكافحة العدوى | +1.1% | وطني؛ تأثير أكبر في أنظمة المستشفيات الكبيرة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حالات الجروح المزمنة والسكري

ارتفع انتشار الجروح المزمنة بين المستفيدين من برنامج Medicare، بما يعادل تقريباً 8.2 مليون مريض يحتاجون إدارة مستمرة. قرح القدم السكرية وحدها تتكبد مبلغاً كبيراً في إنفاق Medicare السنوي وتُظهر معدل عودة عالي خلال عام واحد. التجمع الجغرافي في تكساس وفلوريدا وكاليفورنيا ينبع من ارتفاع انتشار السكري، مما يعزز الطلب الإقليمي على الضمادات المتقدمة وأنظمة NPWT والعلاجات المساعدة.

تزايد حجم الإجراءات الجراحية

عادت الشقوق الجراحية السنوية إلى ما يقرب من 100 مليون، كل منها يتطلب أجهزة إغلاق أو ضمادات. الهجرة الخارجية للإجراءات تحفز الطلب على مضخات NPWT المحمولة ولاصقات الأنسجة النشطة بيولوجياً المناسبة للتعافي المنزلي. رقعة إغلاق الجروح Ethizia من Johnson & Johnson تمثل هذا الاتجاه، حيث توفر الإرقاء بالإضافة للحماية المضادة للميكروبات. تؤكد المستشفيات على التقنيات التي تخفض تكاليف عدوى الموقع الجراحي، والتي يمكن أن تتجاوز 20,000 دولار أمريكي لكل إعادة دخول.

تزايد قاعدة السكان المسنين

البالغون الذين تبلغ أعمارهم ≥ 65 عاماً يمثلون الفئة الديموغرافية الأسرع نمواً ويشكلون نصيباً غير متناسب من قرح الضغط وقرح الساق الوريدية. الولايات التي بها مجتمعات كبيرة من المتقاعدين-فلوريدا وأريزونا وتكساس-هي المتبنون الأوائل للضمادات الذكية التي تنبه مقدمي الرعاية لتغيرات الإفرازات. تغطية CMS للتدريب عن بُعد لمقدمي الرعاية يدعم نماذج الإدارة عن بُعد.

التبني السريع للعلاجات المتقدمة مثل NPWT وبدائل الجلد

أنظمة NPWT للاستخدام الواحد تقلل إجمالي تكاليف العلاج بنسبة تصل إلى 41% مقارنة بالمضخات التقليدية. منصة RENASYS EDGE خفيفة الوزن من Smith+Nephew تعزز حركة المريض وحصلت مؤخراً على جائزة Red Dot للتصميم. التعليق المؤقت لقرارات التغطية المحلية المقترحة على بدائل الجلد في 2025 يحافظ على الوصول للتعويض قريب الأجل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اللوائح الصارمة من FDA وعقبات ترميز CMS | -0.7% | تأثير تنظيمي وطني | متوسط الأجل (2-4 سنوات) |

| التكلفة الإجمالية العالية للرعاية وتسعير الأجهزة | -0.5% | وطني؛ تأثير أكبر في المناطق الريفية | قصير الأجل (≤ سنتان) |

| تدقيق شركات التأمين المتزايد لبدائل الجلد | -0.4% | وطني؛ مُركز في الولايات عالية الاستخدام | متوسط الأجل (2-4 سنوات) |

| نقص أخصائيي العناية بالجروح المعتمدين | -0.6% | وطني؛ حاد في المناطق الريفية وغير المخدومة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الصارمة من FDA وعقبات ترميز CMS

اقترحت إدارة الغذاء والدواء إعادة تصنيف الضمادات المضادة للميكروبات، مما يدفع العديد من المنتجات من مسار 510(k) إلى PMA من الفئة الثالثة. يجب على المصنعين أيضاً الامتثال لتعديلات نظام الجودة المحدثة للتوافق مع معايير ISO 13485 بحلول 2026. سياسة CMS المتوازية تطالب بأدلة مُراجعة من الأقران لبدائل الجلد، مما يحفز برامج سريرية أطول وأكثر تكلفة.

التكلفة الإجمالية العالية للرعاية وتسعير الأجهزة

الضمادات المتقدمة والأجهزة المساعدة يمكن أن ترفع رسوم نوبة الرعاية فوق حدود تعويض شركات التأمين، خاصة في المستشفيات الريفية ذات الهوامش التشغيلية الضيقة. يخفف مقدمو الرعاية ضغط الميزانية بتشكيل عقود منظمات الشراء الجماعية واعتماد نماذج دفع قائمة على النتائج تفضل الأجهزة التي تقلل إعادة الدخول. فرز التطبيب عن بُعد والمراقبة المُوجهة بالذكاء الاصطناعي تقلل زيارات التمريض، مما يخفف حواجز التكلفة في المناطق غير المخدومة.

تحليل القطاعات

حسب المنتج: ابتكار الأجهزة يقود التمايز في السوق

فضلت حصة السوق الأمريكية لأجهزة إدارة العناية بالجروح منتجات العناية بالجروح بنسبة 67.23% في عام 2024. ضمادات الرغوة والهيدروكولويد حلت محل الشاش التقليدي بسبب التحكم الأفضل في الرطوبة، والارتداء الممتد، وانخفاض عبء العمل التمريضي. العوامل المضادة للميكروبات المدمجة في الضمادات تستهدف تكوين الغشاء الحيوي بدون تغييرات متكررة، بينما أجهزة الاستشعار المرنة المطبوعة تلتقط درجة الحموضة ودرجة الحرارة وحجم الإفرازات للتغذية الراجعة في الوقت الفعلي.

أجهزة إغلاق الجروح، رغم كونها أصغر في الإيرادات الأساسية، تتقدم بمعدل نمو سنوي مركب قدره 5.98%. لاصقات الأنسجة والشرائط القابلة للامتصاص والمواد المانعة للتسرب القابلة للرش تكتسب جذباً بين الجراحين الذين يقدرون التطبيق الأسرع والتحسين التجميلي. الدبابيس الذكية المجهزة بأجهزة استشعار الضغط توفر إرشادات أثناء العملية تقلل معدلات التسرب. تزايد أحجام جراحات السمنة والعظام تدعم الطلب على الرقع النشطة بيولوجياً التي تدمج الإرقاء مع قمع العدوى.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرح: إدارة التعقيد في الآفات المزمنة والحادة

احتفظت الجروح المزمنة بـ 59.33% من حصة السوق الأمريكية لأجهزة إدارة العناية بالجروح في عام 2024. قرح القدم السكرية وقرح الضغط [1]Centers for Medicare & Medicaid Services, Application of Bioengineered Skin Substitutes to Lower Extremity Chronic Non-Healing Wounds,

cms.gov تستهلك أكبر حصة من إنفاق Medicare، مما يقود تبني أجهزة تخفيف الأحمال وNPWT وبدائل الجلد التي تسرع الإغلاق. أدوات التصوير المُوجهة بالذكاء الاصطناعي تحقق دقة على مستوى الخبراء في توقع مسارات الشفاء، مما يتيح تصعيد العلاج المبكر [2]California Institute of Technology, Smart Bandage Clears New Hurdle: Monitors Chronic Wounds in Human Patients,

caltech.edu.

الجروح الحادة تتوسع بمعدل نمو سنوي مركب قدره 6.12% مع انتعاش الجراحات الاختيارية وتكثيف بروتوكولات رعاية الصدمات لمكافحة العدوى. حجم السوق الأمريكية لأجهزة إدارة العناية بالجروح للتطبيقات الحادة مهيأ للاستفادة من المواد المانعة للتسرب القابلة للامتصاص بيولوجياً وضمادات الضغط السلبي التي تقصر إقامات المستشفى. الحروق تشكل قطاعاً متخصصاً حيث الصفائح الجلدية المتقدمة مثل Cohealyx من AVITA تدعم تقليل الندبات وإعادة التظهير السريع.

حسب المستخدم النهائي: تحول الرعاية الصحية المنزلية يسرع النمو

احتفظت المستشفيات وعيادات الجروح المخصصة بحصة إيرادات قدرها 48.41% في عام 2024. المراكز المتخصصة تقرر معدلات شفاء بنسبة 66.8%، ما يُعزى لفرق الرعاية متعددة التخصصات والوصول الجاهز للطرق المساعدة. المرافق التي تتبنى لوحات البيانات المتكاملة تقلل الوقت للإغلاق من خلال تتبع مساحة سطح الجرح ونوع الأنسجة واتجاهات الإفرازات.

البيئات المنزلية تمثل أسرع قناة بمعدل نمو سنوي مركب قدره 6.44% حتى عام 2030. منصات المراقبة عن بُعد تنقل الصور وبيانات أجهزة الاستشعار للممرضات اللواتي يعايرن الضمادات بدون زيارات شخصية، مما يقلل استخدام التمريض الماهر بنسب مئوية مزدوجة. حجم السوق الأمريكية لأجهزة إدارة العناية بالجروح للاستخدام المنزلي سيكون معززاً برموز فوترة CMS G0541-G0543، التي تعوض تدريب مقدمي الرعاية عن بُعد.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الشراء: العقود المؤسسية تواجه اضطراب التجزئة

أنتجت المشتريات المؤسسية 67.29% من إيرادات 2024. تعتمد المستشفيات على منظمات الشراء الجماعية للتفاوض على التسعير المتدرج وبنود القيمة التي تتطلب من الموردين تقديم بيانات تقليل إعادة الدخول. تجارب الدفع المُجمعة تكافئ حزم الأجهزة التي تضغط متوسط مدة الإقامة لحالات قرح الضغط.

قنوات التجزئة وبدون وصفة طبية ستنمو بأسرع معدل نمو سنوي مركب قدره 6.56% حيث يدير المرضى ذاتياً القرح منخفضة الدرجة بين زيارات العيادة. سلاسل الصيدليات توسع ممرات العناية بالجروح لتشمل ضمادات الرغوة ووسائد الطحالب ومراش الفضة المقتصرة سابقاً على إمدادات المستشفيات. نماذج التجارة الإلكترونية المباشرة للمستهلك تشحن مجموعات ضمادات مُخصصة مصحوبة بتطبيقات الهواتف الذكية التي تذكر المستخدمين بتغيير المنتجات وإرسال صور للمراجعة السريرية.

التحليل الجغرافي

يتماشى الطلب الإقليمي بشكل وثيق مع الأنماط الديموغرافية وكثافة البنية التحتية للرعاية الصحية. الشمال الشرقي والساحل الغربي يمثلان التبني الأبكر للضمادات المجهزة بأجهزة الاستشعار وتصوير الذكاء الاصطناعي بسبب كثافة الأطباء المتخصصين الأعلى والقرب من مراكز البحث والتطوير للأجهزة. المراكز الطبية الأكاديمية في بوسطن ونيويورك ولوس أنجلوس تخدم كمواقع مرجعية للتجارب السريرية، مما يسرع الاستيعاب التجاري.

الجنوب الشرقي والجنوب الغربي يحققان أكبر أحجام الجروح المزمنة، محفزة بارتفاع حالات السكري. تكساس وفلوريدا تدمجان مجموعات Medicare كبيرة مع شبكات عيادات خارجية قوية تولد مبيعات ثابتة لمستهلكات NPWT. كاليفورنيا، بينما تتفاخر بقدرات رعاية متقدمة، تواجه أيضاً عبئاً من مجموعات اجتماعية اقتصادية متنوعة، مما يحفز الاهتمام بالضمادات الذكية منخفضة التكلفة المدعومة بالتدريب عن بُعد.

المقاطعات الريفية على مستوى البلاد تكافح مع نقص المتخصصين، مما يحفز معدلات تبني التطبيب عن بُعد التي تتجاوز المتوسطات الحضرية. مجموعات التصوير المحمولة ودعم القرار المساعد بالذكاء الاصطناعي تمكن أطباء الرعاية الأولية من الفرز والإدارة الفعالة للقرح. حالة توسعة Medicaid في الولايات تدخل تباين التعويض، لكن القاعدة النهائية لـ Medicare CY 2025 تمدد تغطية التطبيب عن بُعد لتعليم مقدمي الرعاية، مما من المتوقع أن يضيق فجوات الوصول.

المشهد التنافسي

السوق الأمريكية لأجهزة إدارة العناية بالجروح مجزأة. محافظ الشركات تمتد عبر الضمادات المتقدمة وNPWT وأجهزة الإغلاق والمنصات الرقمية، مما يتيح للمستشفيات تبسيط التوريد تحت عقود مُجمعة. حصلت Smith+Nephew مؤخراً على جائزة بقيمة 75 مليون دولار أمريكي من وزارة الدفاع لأنظمة العلاج المتقدمة، مما يؤكد الجذب في مؤشرات الجروح المعقدة.

الاندماج والاستحواذ الاستراتيجي يستمر: اشترت Medline عروض Ecolab الجراحية مقابل ما يقرب من مليار دولار أمريكي لتعميق التكامل الرأسي. استحوذت Coloplast على مبتكر رقعة جلد السمك Kerecis لدخول الصفائح البيولوجية. الداخلون الناشئون يستفيدون من أجهزة الاستشعار الدقيقة والتحفيز الكهربائي وعلاج البلازما لحفر مناطق متخصصة. منصة Swift Medical سجلت أكثر من 50 مليون تقييم، مما يوفر مجموعات بيانات مجهولة الهوية تُعلم تحسين المنتجات خوارزمياً.

القدرات الرقمية تميز المنافسين حيث تكافئ شركات التأمين تسريع الشفاء المُوثق. [3]North Carolina State University. "Electric bandage holds promise for treating chronic wounds." ScienceDaily, sciencedaily.com نظام V.A.C. Peel and Place من Solventum يقلل وقت التطبيق إلى دقيقتين، مما يعالج نقص عمالة التمريض. نماذج أولية للضمادات الكهربائية في Science Daily تُظهر إغلاقاً أسرع بنسبة 30%، وأجهزة البلازما الباردة الجوية تستهدف الأغشية الحيوية المقاومة. أنابيب التخصيص القائمة على الجينوميات والميكروبيوم هي حدود ناشئة قد تعطل نماذج الضمادات القياسية خلال العقد القادم.

قادة صناعة أجهزة إدارة العناية بالجروح الأمريكية

-

ConvaTec Group PLC

-

Smith & Nephew

-

Medtronic

-

Solventum

-

Coloplast

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: منحت Smith+Nephew عقداً بقيمة 75 مليون دولار أمريكي من وزارة الدفاع لتوريد أنظمة العلاج المتقدمة للجروح HIT Consultant.

- أبريل 2025: نشر باحثو معهد كاليفورنيا للتكنولوجيا نتائج الضمادة الذكية iCares في Science Translational Medicine، مما يصدق على مراقبة المؤشرات الحيوية في الوقت الفعلي.

- أبريل 2025: أطلقت AVITA Medical منتج Cohealyx، صفيحة الكولاجين الجلدية المطورة بالتعاون مع Regenity Biosciences.

- يوليو 2024: حصل نظام NEXA NPWT من AOTI على تصريح 510(k) موسع لبيئات الرعاية الحادة والممتدة والمنزلية.

نطاق تقرير السوق الأمريكية لأجهزة إدارة العناية بالجروح

وفقاً لنطاق التقرير، تُستخدم منتجات إدارة الجروح بشكل أساسي لعلاج الجروح. الجروح والإصابات هي مشاكل شائعة تؤثر على مليارات الأشخاص في جميع أنحاء العالم. المنتجات شديدة المقاومة للمثبطات البيئية والجسيمات الأجنبية وتُستخدم من قبل ممرضة تحت أوامر الطبيب وإشرافه لأسباب عديدة. السوق الأمريكية لإدارة العناية بالجروح مقسمة حسب المنتج (العناية بالجروح وإغلاق الجروح) ونوع الجرح (الجرح المزمن والجرح الحاد). التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | ||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | |

| أنظمة الأكسجين والضغط العالي | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية بالجروح الأخرى | ||

| العوامل الموضعية | ||

| منتجات العناية بالجروح الأخرى | ||

| إغلاق الجروح | الخيوط الجراحية | |

| الدبابيس الجراحية | ||

| لاصقات الأنسجة والشرائط والمواد المانعة للتسرب والصمغ | ||

| الجروح المزمنة | قرحة القدم السكرية |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الصدمية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة الأجل |

| بيئات الرعاية الصحية المنزلية |

| الشراء المؤسسي |

| قناة التجزئة / بدون وصفة طبية |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | |||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح (NPWT) | ||

| أنظمة الأكسجين والضغط العالي | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية بالجروح الأخرى | |||

| العوامل الموضعية | |||

| منتجات العناية بالجروح الأخرى | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| الدبابيس الجراحية | |||

| لاصقات الأنسجة والشرائط والمواد المانعة للتسرب والصمغ | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكرية | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الصدمية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة الأجل | |||

| بيئات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | الشراء المؤسسي | ||

| قناة التجزئة / بدون وصفة طبية | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي للسوق الأمريكية لأجهزة إدارة العناية بالجروح؟

وصلت السوق إلى 7.59 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق الأمريكية لأجهزة إدارة العناية بالجروح؟

من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 5.52%، لتصل إلى 9.93 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتجات ينمو بأسرع وتيرة؟

أجهزة إغلاق الجروح تتزايد بمعدل نمو سنوي مركب قدره 5.98% حتى عام 2030، مدفوعة بلاصقات الأنسجة والرقع النشطة بيولوجياً.

لماذا يتسارع تبني الرعاية الصحية المنزلية؟

رموز فوترة Medicare الجديدة تعوض تدريب مقدمي الرعاية عن بُعد، والمرضى يفضلون التعافي في المنزل، مما يدعم معدل نمو سنوي مركب قدره 6.44% للقطاع.

كيف تؤثر التقنيات الرقمية على المنافسة في السوق؟

التصوير المُمكن بالذكاء الاصطناعي وأجهزة الاستشعار الذكية ومنصات المراقبة عن بُعد تميز الموردين من خلال إثبات الشفاء الأسرع وتقليل إعادة الدخول.

ما التحولات التنظيمية التي يجب على مصنعي الأجهزة مراقبتها؟

إعادة التصنيف المقترحة من FDA للضمادات المضادة للميكروبات ومواءمة نظام الجودة 2026 مع معايير ISO 13485 ستزيد متطلبات الامتثال.

آخر تحديث للصفحة في: