حجم وحصة سوق التغذية الرياضية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

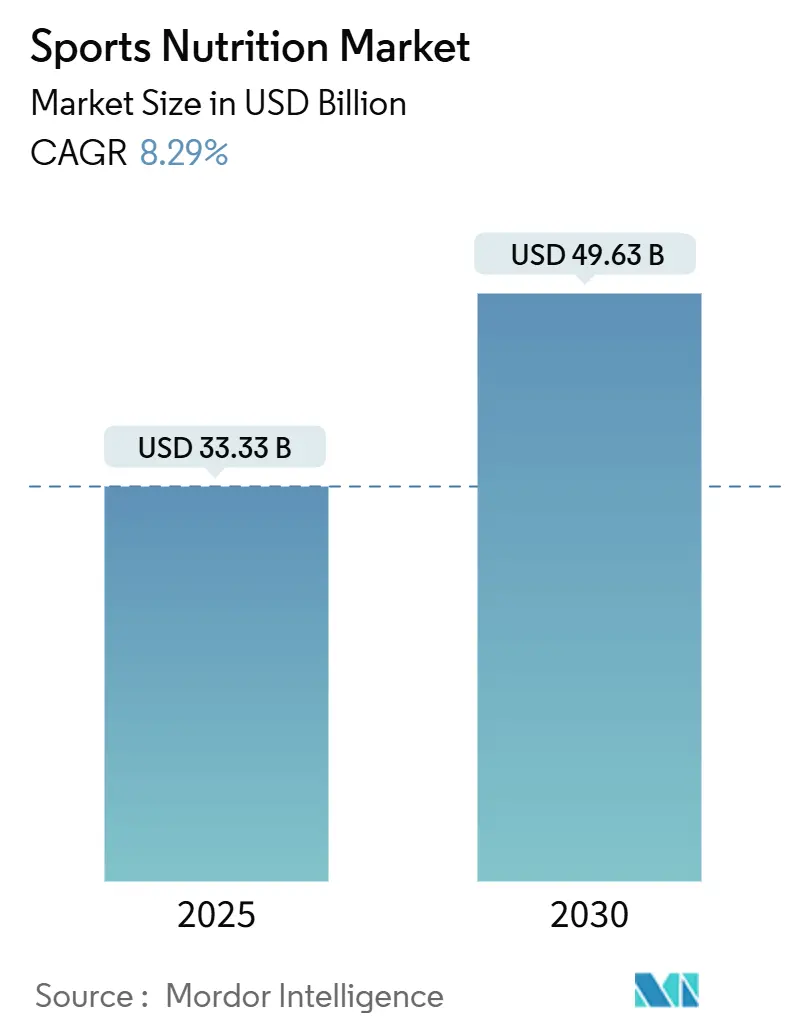

| حجم السوق (2025) | 33.33 مليار دولار أمريكي |

| حجم السوق (2030) | 49.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.29% CAGR |

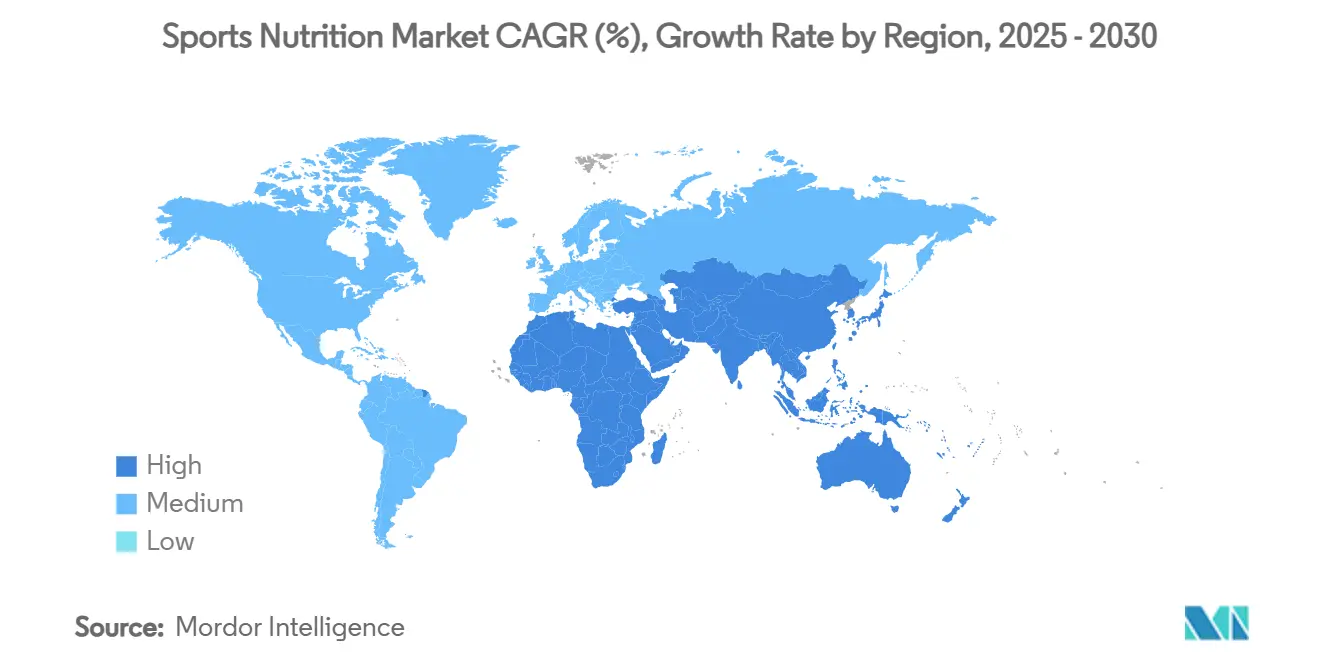

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغذية الرياضية من قبل Mordor Intelligence

بلغ حجم سوق التغذية الرياضية العالمي 33.33 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 49.63 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 8.29% خلال فترة التوقعات. لقد تطور السوق من تركيزه التقليدي على الرياضيين النخبة ليخدم قاعدة أوسع من المستهلكين، بما في ذلك عشاق اللياقة البدنية والأفراد الواعيين بالصحة. هذا التوسع مدفوع بزيادة الوعي الصحي، وارتفاع عضوية الصالات الرياضية، والمشاركة المتنامية في الأنشطة الرياضية. يقدم السوق منتجات متنوعة، بما في ذلك مساحيق البروتين ومشروبات الطاقة والمكملات الغذائية، بينما أدى دمج تطبيقات اللياقة البدنية والتكنولوجيا القابلة للارتداء إلى تعزيز مشاركة المستهلكين في تتبع التغذية واللياقة البدنية. يستجيب المصنعون لتغير تفضيلات المستهلكين من خلال ابتكارات المنتجات، خاصة في عروض نباتية وذات ملصقات نظيفة. يتم دعم النمو أكثر من خلال توسيع شبكات التوزيع وارتفاع منصات التجارة الإلكترونية، مما يجعل منتجات التغذية الرياضية أكثر إمكانية للوصول للمستهلكين عبر فئات عمرية مختلفة. مع استمرار تطور السوق، يضع تقارب الوعي الصحي والتكامل التكنولوجي وابتكار المنتجات صناعة التغذية الرياضية في موضع للنمو والتطوير المستدام.

النقاط الرئيسية للتقرير

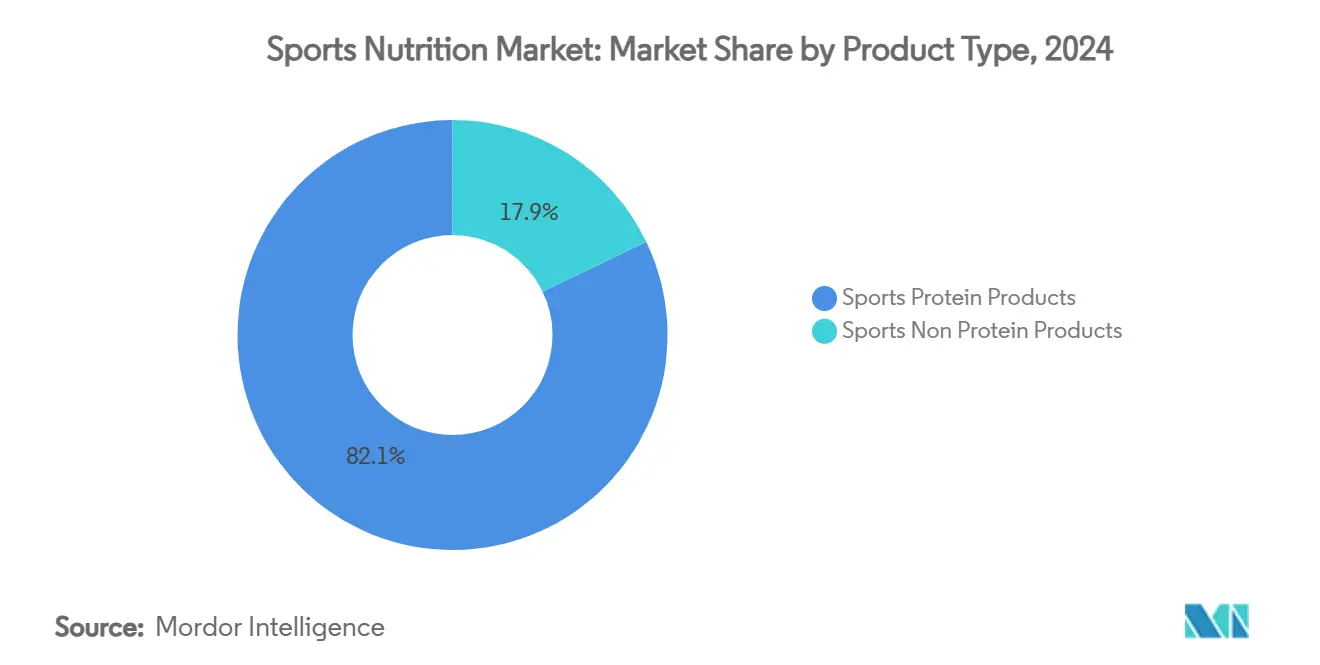

- حسب نوع المنتج، احتفظت مساحيق البروتين بأكبر حصة في سوق التغذية الرياضية عند 82.14% في عام 2024، بينما من المتوقع أن تنمو المنتجات غير البروتينية بأسرع معدل عند 8.77% معدل نمو سنوي مركب عالمياً.

- حسب المصدر، حافظت المنتجات الحيوانية على أكبر حصة في السوق عند 63.44% في عام 2024، لكن منتجات التغذية الرياضية النباتية مهيأة لمعدل نمو سنوي مركب قدره 9.66%.

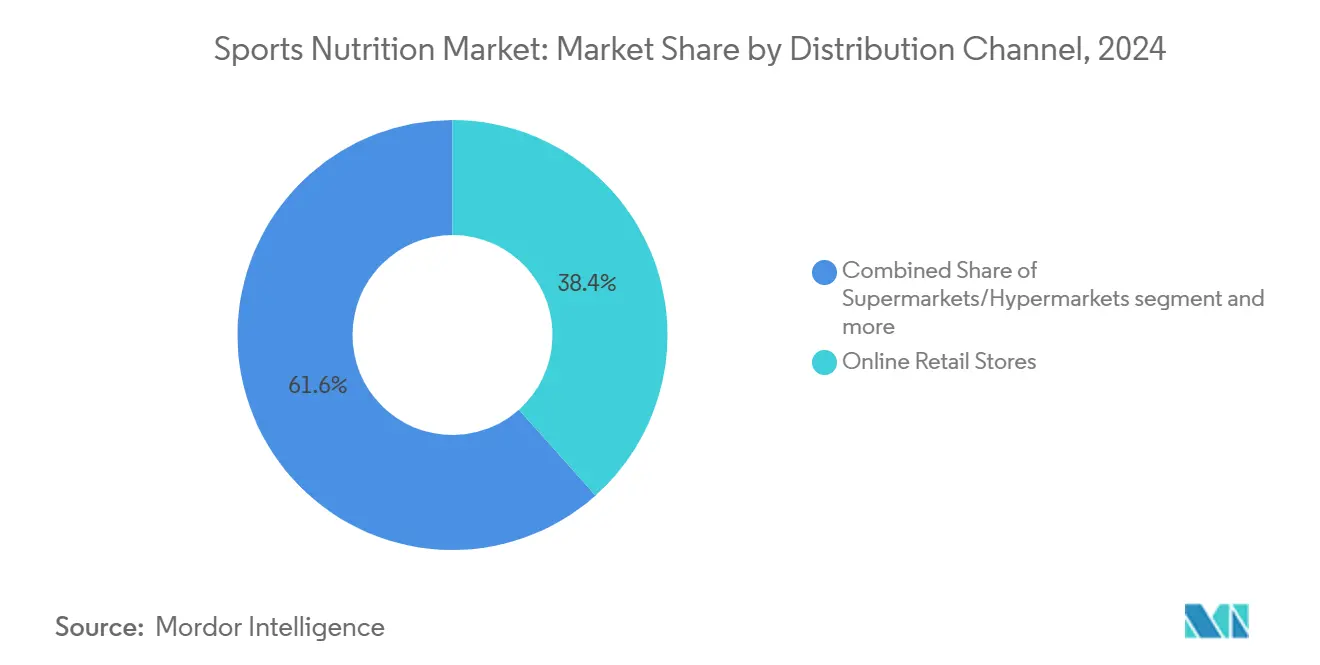

- حسب قناة التوزيع، حققت متاجر البيع بالتجزئة عبر الإنترنت المركز الأول بحصة 38.42% في سوق التغذية الرياضية في عام 2024 ومن المقرر أن تسجل أقوى معدل نمو سنوي مركب عند 10.76% عبر جميع المناطق.

- جغرافياً، حافظت أمريكا الشمالية على القيادة بـ 61.18% من الإيرادات العالمية في عام 2024، بينما ستكون آسيا والمحيط الهادئ المنطقة الأسرع نمواً حتى عام 2030 بمعدل نمو سنوي مركب قدره 10.03%.

اتجاهات ورؤى سوق التغذية الرياضية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع استخدام المكملات الغذائية بين عشاق اللياقة البدنية والرياضيين | +2.1% | عالمي (أمريكا الشمالية وأوروبا تقودان) | قصير المدى |

| انتشار التغذية الرياضية المتخصصة لرياضات القتال والتخصصات عالية الكثافة | +1.3% | أمريكا الشمالية، أوروبا، اليابان، كوريا الجنوبية | متوسط المدى |

| الدعم الحكومي والمؤسسي لبرامج اللياقة البدنية والعافية | +1.0% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | متوسط المدى |

| حلول التغذية المخصصة تدفع سوق التغذية الرياضية | +2.3% | أمريكا الشمالية، أوروبا، المناطق الحضرية في آسيا والمحيط الهادئ | طويل المدى |

| دمج التكنولوجيا لتوصيات التغذية المخصصة | +1.9% | الأسواق المتقدمة | متوسط المدى |

| توسيع قنوات التوزيع بما في ذلك منصات البيع بالتجزئة عبر الإنترنت | +2.0% | عالمي مع أنظمة بيئية إنترنت قوية | قصير المدى |

| المصدر: Mordor Intelligence | |||

ارتفاع استخدام المكملات الغذائية بين عشاق اللياقة البدنية والرياضيين

يعطي عشاق اللياقة البدنية والرياضيون أولوية متزايدة لصحتهم وأدائهم، مما يدفع طفرة في الطلب على مكملات التغذية الرياضية التي تمتد إلى ما وراء تعافي العضلات لتشمل تعزيز التحمل والطاقة والعافية العامة. لقد تطور السوق بشكل كبير، خاصة في فترة ما بعد الجائحة، مع منتجات مصممة الآن لأنماط نشاط محددة واحتياجات تعافي بدلاً من استهداف الرياضيين كمجموعة موحدة. هذا التحول مدعوم بالبيانات من جمعية صناعة الرياضة واللياقة البدنية، التي أفادت أن 242 مليون أمريكي (78.8% من السكان) شاركوا في الأنشطة البدنية في عام 2023، مما يمثل زيادة 2.2% عن العام السابق ويمثل عشر سنوات متتالية من النمو مع 5 ملايين مشارك جديد في عام 2023[1]المصدر: جمعية صناعة الرياضة واللياقة البدنية، "تقرير المشاركة الرئيسي 2024"، sfia.org. إن إضفاء الطابع الديمقراطي على التغذية الرياضية من الرياضيين النخبة إلى عشاق اللياقة البدنية اليومية، إلى جانب الوعي المتزايد من خلال المؤثرين على وسائل التواصل الاجتماعي وخبراء اللياقة البدنية، قد دفع المصنعين للابتكار وتنويع خطوط منتجاتهم. إن انتشار مراكز اللياقة البدنية والصالات الرياضية، إلى جانب زيادة الأحداث والمسابقات الرياضية، يستمر في تغذية توسع السوق هذا.

انتشار التغذية الرياضية المتخصصة لرياضات القتال والتخصصات عالية الكثافة

تشهد رياضات القتال والتخصصات عالية الكثافة طلباً متزايداً على منتجات التغذية الرياضية المتخصصة، مدفوعة برياضيين يسعون لحلول مصممة خصيصاً لتعزيز الأداء وتسريع التعافي والحفاظ على اللياقة البدنية المثلى. تتطلب هذه الأنشطة تركيبات غذائية محددة تلبي المتطلبات الفسيولوجية الفريدة، خاصة في إدارة الوزن وتعافي العضلات. يتطور السوق لتوفير تركيبات تعافي متقدمة تستهدف أنماط تلف العضلات المختلفة الشائعة في رياضات القتال. أدى الارتفاع في مسابقات رياضات القتال المحترفة والهواة إلى خلق قاعدة مستهلكين متطورة تفهم أهمية التغذية الخاصة بالرياضة. وفقاً لـ Sport England، ارتفعت المشاركة في رياضات القتال في إنجلترا من 827,000 في 2021-2022 إلى 933,500 في 2023-2024[2]المصدر: Sport England، "عدد الأشخاص المشاركين في رياضات القتال في إنجلترا"، sportengland.org. هذه القاعدة المتنامية من الرياضيين، إلى جانب تأييد الرياضيين والمدربين البارزين، تستمر في تقوية السوق لمنتجات التغذية المتخصصة. أدى دمج البحث العلمي في تطوير المنتجات إلى رفع جودة وفعالية حلول تغذية رياضات القتال. يركز المصنعون بشكل متزايد على المكونات الطبيعية وذات الملصقات النظيفة لتلبية الطلب المتزايد على خيارات التغذية الأكثر صحة. أدى توسع قنوات التوزيع، بما في ذلك تجار التجزئة المتخصصون في التغذية الرياضية والمنصات الإلكترونية، إلى تحسين إمكانية الوصول للمنتجات لرياضيي القتال.

الدعم الحكومي والمؤسسي لبرامج اللياقة البدنية والعافية

يدفع الدعم الحكومي والمؤسسي لمبادرات اللياقة البدنية والعافية نمو سوق التغذية الرياضية بشكل كبير. مع زيادة الوعي الصحي، تنفذ الحكومات حول العالم برامج لياقة بدنية وتستثمر في البنية التحتية الرياضية، مدركة دورها في الصحة العامة والفوائد الاقتصادية. على سبيل المثال، تهدف استراتيجية "Get Active" للحكومة البريطانية إلى زيادة المشاركة بـ 2.5 مليون بالغ ومليون طفل بحلول عام 2030 من خلال استثمارات في مرافق القاعدة الشعبية وتحسين الوصول للمجموعات غير الممثلة[3]المصدر: وزارة الثقافة والإعلام والرياضة في المملكة المتحدة، "Get Active: استراتيجية لمستقبل الرياضة والنشاط البدني"، gov.uk. بالإضافة إلى ذلك، تدمج المؤسسات، من المدارس إلى الشركات، برامج العافية في عملياتها. هذه التأييدات الحكومية والمؤسسية لا ترفع فقط من مكانة التغذية الرياضية ولكن تعزز أيضاً مصداقيتها، مما يخلق تأثيرات مضاعفة حيث يحتاج المشاركون الجدد إلى تغذية مناسبة لأنشطتهم المختارة، مما يساهم مباشرة في توسع السوق. أدى التركيز المتزايد على الرعاية الصحية الوقائية وأنماط الحياة النشطة إلى تعزيز تطوير المنتجات في صناعة التغذية الرياضية. وقد أدى ذلك إلى زيادة إمكانية الوصول لمنتجات التغذية الرياضية عبر قنوات توزيع مختلفة.

حلول التغذية المخصصة تدفع سوق التغذية الرياضية

يحول قطاع التغذية المخصصة مشهد التغذية الرياضية، مدفوعاً بالتقدم التكنولوجي الذي يمكّن من توصيات التغذية القائمة على العلامات الحيوية الفردية وبيانات الأداء. مع سعي الرياضيين وعشاق اللياقة البدنية بشكل متزايد لحلول مصممة خصيصاً، يستجيب السوق بعروض مخصصة بناءً على عوامل مثل العمر والجنس ومستوى النشاط وأهداف لياقة محددة. يمتد اتجاه التخصيص إلى ما وراء تركيب المنتجات إلى آليات التوصيل، مع ظهور الأجهزة الذكية والتطبيقات المدفوعة بالذكاء الاصطناعي كممكنات رئيسية لبروتوكولات التغذية المخصصة. هذا التحول مهم بشكل خاص في أسواق مثل الهند، حيث تُظهر المبادرات المدعومة من الحكومة مثل تدخل mDiabetes الأهمية المتزايدة للتغذية المخصصة. وفقاً لدراسة المجلس الهندي للبحوث الطبية - السكري الهندي (ICMR INDIAB) المنشورة في عام 2023، لدى الهند 10.1 كرور مريض بالسكري، مما يسلط الضوء على الحاجة لحلول تغذية مستهدفة تلبي الحالات الصحية المحددة بين عشاق الرياضة[4]المصدر: مكتب معلومات الصحافة، "اليوم العالمي للسكري 2024"، pib.gov.in. استجبت شركات مثل Herbalife وNutrigenomics من خلال تقديم حلول تغذية رياضية مخصصة، بينما أدى نمو منصات التجارة الإلكترونية إلى تحسين إمكانية الوصول لهذه المنتجات المخصصة.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مسائل التلوث والوسم الخاطئ التي تقوض ثقة العملاء | -1.8% | المناطق ذات الإنفاذ الضعيف | قصير المدى |

| الموافقات التنظيمية الصارمة | -1.2% | أمريكا الشمالية، أوروبا، أستراليا | متوسط المدى |

| نقص الوعي حول منتجات التغذية الرياضية في البلدان الناشئة | -1.0% | أمريكا اللاتينية، أفريقيا، آسيا الريفية | طويل المدى |

| تزايد المخاوف بشأن الآثار الجانبية | -1.4% | أسواق الدخل المرتفع | متوسط المدى |

| المصدر: Mordor Intelligence | |||

مسائل التلوث والوسم الخاطئ التي تقوض ثقة العملاء

تطرح مسألة التلوث في سوق التغذية الرياضية تحديات كبيرة، خاصة في المنتجات المسوقة لفقدان الوزن وتعزيز الطاقة. تحتوي هذه المنتجات بشكل متكرر على مكونات دوائية غير معتمدة تشكل مخاطر صحية. مع زيادة تمييز المستهلكين، تستمر حوادث العبث بالمنتجات والملصقات المضللة في تآكل الثقة. مثل هذه الانتهاكات لا تعرض سمعة العلامات التجارية للخطر فحسب بل تدعو أيضاً إلى التدقيق التنظيمي. يشتد التحدي مع ارتفاع التجارة الإلكترونية، حيث يمكن للمنصات الإلكترونية أحياناً إخفاء أصول المنتجات. أدت هذه المخاوف المتنامية إلى دعوات لتنظيمات أكثر صرامة وشفافية في الوسم، مما يجعل الأصالة والجدارة بالثقة عوامل حاسمة في السوق. ينفذ المصنعون الآن بروتوكولات اختبار متقدمة وتدابير مراقبة الجودة لمكافحة هذه المسائل. بالإضافة إلى ذلك، يتعاون أصحاب المصلحة في الصناعة مع الهيئات التنظيمية لتطوير معايير أكثر صرامة للتحقق من المنتجات والاعتماد.

الموافقات التنظيمية الصارمة

تخلق التعقيدات التنظيمية عبر الأسواق العالمية تحديات كبيرة لصناعة التغذية الرياضية، خاصة للمصنعين الأصغر. يؤدي الإشراف الحكومي الصارم على منتجات الصحة والعافية إلى زيادة التكاليف وتأخير دخول السوق. تضيف أمازون للتحقق السنوي من طرف ثالث للمكملات الغذائية طبقة أخرى من متطلبات مراقبة الجودة، مما يؤثر أكثر على التكاليف التشغيلية والوصول للسوق. هذه العوائق التنظيمية، رغم ضمانها سلامة المستهلك، يمكن أن تعيق الابتكار وتحد من تطوير المنتجات، خاصة للشركات الناشئة التي تهدف لتأسيس نفسها في السوق. يجب على الشركات التنقل بين تنظيمات متفاوتة عبر بلدان مختلفة، مما يجعل التوسع العالمي صعباً بشكل خاص لكل من الشركات الراسخة والداخلة الجديدة. غالباً ما يتطلب عبء الامتثال استثماراً كبيراً في الخبرة القانونية وأنظمة ضمان الجودة، مما يضغط على الموارد التي يمكن تخصيصها بطريقة أخرى للبحث والتطوير. بالإضافة إلى ذلك، تتطلب الطبيعة المتطورة باستمرار لهذه التنظيمات من الشركات الحفاظ على مراقبة يقظة وتحديثات متكررة لبروتوكولات الامتثال الخاصة بها.

تحليل القطاعات

حسب نوع المنتج: منتجات عدم البروتين تكتسب زخماً

في عام 2024، تهيمن منتجات البروتين الرياضي على السوق بحصة 82.14%، مؤكدة دورها المحوري في التغذية الرياضية. هذه الهيمنة تؤكد قبولها كعنصر أساسي في روتينات اللياقة البدنية والرياضية، مدفوعة بفعاليتها المثبتة في تعافي العضلات وتعزيز الأداء ودعم اللياقة البدنية العامة. الاعتماد الواسع لهذه المنتجات يسلط الضوء على قدرتها على تلبية طيف واسع من المستهلكين، من الرياضيين المحترفين إلى عشاق اللياقة البدنية العاديين. داخل فئة البروتين، بينما تحافظ مساحيق الواي والكازين على تقدمها بسبب التوافر الحيوي العالي والفوائد المؤسسة، تكتسب البدائل النباتية زخماً سريعاً. هذا النمو مدفوع بتركيز المستهلكين المتزايد على الاستدامة والمصادر الأخلاقية وقابلية الهضم، مما يجعل الخيارات النباتية جذابة بشكل خاص للأفراد الواعيين بيئياً وصحياً. الطلب المتنامي على الخيارات النباتية يؤكد تحول المستهلكين الأوسع نحو خيارات صديقة للبيئة ومركزة على الصحة، مما يعكس تحولاً كبيراً في ديناميكيات السوق.

مع ذلك، تبرز منتجات الرياضة غير البروتينية كمحرك نمو مهم، متوقعة للتوسع بمعدل نمو سنوي مركب 8.77% من 2025 إلى 2030، متفوقة على السوق الأوسع. هذا التحول يشير إلى قاعدة مستهلكين أكثر تمييزاً، تسعى لحلول غذائية تمتد إلى ما وراء البروتين فقط. النمو في هذا القطاع مدفوع بالوعي المتزايد بدور المكملات المتخصصة في تحقيق أهداف لياقة محددة، مثل تحسين الطاقة والتحمل والتعافي.

حسب المصدر: البدائل النباتية تعيد تشكيل السوق

في عام 2024، تحتفظ المنتجات الحيوانية بحصة سوق مهيمنة تبلغ 63.44%. مع ذلك، تكتسب البدائل النباتية زخماً، مع معدل نمو سنوي مركب متوقع 9.66% من 2025 إلى 2030. هذا التباعد في معدلات النمو يسلط الضوء على تحول كبير في تفضيلات المستهلكين، مدفوع أساساً بمخاوف الاستدامة وجاذبية الفوائد الصحية. حقق القطاع النباتي تقدماً كبيراً في الطعم والملمس، مواجهاً بنجاح تحديات التبني السابقة. علاوة على ذلك، تؤكد الأبحاث فوائد الأنظمة الغذائية النباتية، بما في ذلك تحسين تدفق الدم وتقليل الإجهاد التأكسدي وتعافي أسرع للرياضيين، مما يطرح تحدياً للهيمنة التقليدية للبروتينات الحيوانية. هذا التحول يشير إلى اتجاه أوسع حيث يعطي المستهلكون أولوية متزايدة للمنتجات التي تتماشى مع الوعي البيئي وأهداف الصحة الشخصية.

تتغير الديناميكية بين العروض الحيوانية والنباتية؛ بدلاً من مجرد استبدال أحدهما بالآخر، يدمج العديد من المستهلكين الآن كليهما، مخصصين اختياراتهم لتتماشى مع أهداف غذائية محددة ومراحل تدريبية. تردد اتجاهات الصناعة هذا الشعور، معرضة ارتفاعاً في المنتجات التي تجمع بين البروتينات الحيوانية والنباتية، ساعية لالتقاط مزايا كل منهما. هذا الاتجاه يسلط الضوء أيضاً على إمكانية الابتكار في تطوير المنتجات، حيث تسعى الشركات لتلبية قاعدة مستهلكين أكثر معرفة ووعياً بالصحة. نتيجة لذلك، من المرجح أن يشهد سوق البروتين طفرة في العروض التي توازن بين الطعم والتغذية والتأثير البيئي، مما يدفع نمو القطاع أكثر.

حسب قناة التوزيع: التجارة الإلكترونية تعيد تشكيل مشهد البيع بالتجزئة

في عام 2024، تهيمن متاجر البيع بالتجزئة عبر الإنترنت على مشهد التوزيع، حاملة حصة قيادية تبلغ 38.42%. تشير التوقعات إلى توسع قوي بمعدل نمو سنوي مركب 10.76% من 2025 إلى 2030. هذه الطفرة في الهيمنة الإلكترونية مدفوعة أساساً بتغيير عادات المستهلكين، مع أخذ سهولة التسوق الإلكتروني والوصول السهل لمعلومات المنتج الأسبقية. تثبت الساحة الإلكترونية فائدة خاصة لمنتجات التغذية الرياضية، مما يسمح للمستهلكين بالبحث الشامل في المكونات ومقارنة تركيبات المنتجات وقراءة مراجعات المستخدمين قبل الشراء. القدرة على الوصول لمجموعة واسعة من المنتجات، غالباً بأسعار تنافسية، تعزز أكثر جاذبية المنصات الإلكترونية. بالإضافة إلى ذلك، يعزز دمج التقنيات المتقدمة، مثل التوصيات المدفوعة بالذكاء الاصطناعي وتجارب التسوق المخصصة، ولاء المستهلكين ويدفع المشتريات المتكررة.

مع ذلك، حتى مع الأهمية المتزايدة للقنوات الإلكترونية، تبقى السوبر ماركت والهايبر ماركت ومتاجر الصحة الصيدلانية حاسمة في سلسلة التوزيع. إنها تلبي المشترين الدافعيين وأولئك المحتاجين للوصول الفوري، مما يؤكد صلتها بالسوق. توفر هذه المتاجر الفعلية أيضاً تجربة تسوق ملموسة، مما يمكّن المستهلكين من فحص المنتجات جسدياً، والذي يبقى عاملاً مهماً لقطاعات معينة من العملاء.

ملاحظة: حصص القطاعات الفردية جميعها متاحة عند شراء التقرير

التحليل الجغرافي

في عام 2024، تقود أمريكا الشمالية بحصة سوق رائدة تبلغ 61.18%، مدعومة بوعي المستهلكين المتزايد وثقافة لياقة بدنية راسخة وإطار بيع بالتجزئة قوي. تبرز الولايات المتحدة كمركز ابتكار، غالباً ما تدشن إطلاقات منتجات رئيسية قبل تقديمها العالمي. بينما تهيمن مساحيق البروتين في أمريكا الشمالية، هناك ارتفاع ملحوظ في شعبية منتجات البروتين الجاهزة للأكل ومشروبات البروتين الجاهزة للشرب، مدفوعة بالراحة وتطور تفضيلات المستهلكين للتغذية أثناء التنقل. بالإضافة إلى ذلك، المنطقة تحت تدقيق تنظيمي متزايد، مع ميزانية إدارة الغذاء والدواء المقترحة للسنة المالية 2024 تسلط الضوء على خطط لتحديث DSHEA لتعزيز الإشراف وسلامة المستهلك. هذا التحديث التنظيمي يهدف لمعالجة الثغرات في وسم المنتجات وشفافية المكونات ومعايير التصنيع، مما يضمن حماية أفضل للمستهلكين.

آسيا والمحيط الهادئ مقررة لتكون مركز النمو، تتباهى بمعدل نمو سنوي مركب متوقع 10.03% من 2025-2030، متجاوزة المتوسط العالمي. هذه الطفرة منسوبة لوعي صحي ناشئ وبنية تحتية لياقة بدنية متنامية ودخول قابل للإنفاق متزايد في أسواق محورية مثل الصين والهند واليابان. شباب المنطقة، الواعون بالصحة بشكل متزايد والمدعومون بمبادرات لياقة بدنية حكومية، يدفعون طفرة في اهتمام التغذية الرياضية. على سبيل المثال، مبادرة "الصين الصحية 2030" في الصين و"حركة الهند اللائقة" في الهند تعززان الوعي والمشاركة في أنشطة اللياقة البدنية، مما يزيد الطلب على منتجات التغذية الرياضية. مع ذلك، تلوح التحديات مع شكوك التجارة والرسوم الجمركية المتصاعدة، خاصة لجمهورية الصين الشعبية، كما لوحظ في توقعات التنمية الآسيوية. مع ذلك، الطلب المحلي القوي، إلى جانب انتعاش السياحة وتفضيل للصيغ الصديقة للسفر، يدفع سوق التغذية الرياضية. أدى التعافي في السفر الدولي أيضاً إلى زيادة مبيعات منتجات التغذية المدمجة والمحمولة، ملبية احتياجات المسافرين.

تعرض أوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا كل منها مسارات نمو فريدة وميول مستهلكين. تكيفت المنطقة مشهدها التنظيمي، مبسطة موافقات المنتجات الجديدة لتعزيز نمو السوق. الإطلاقات الإقليمية الحديثة تشمل مساحيق البروتين النباتية من Herbalife في البرازيل ومكملات الكولاجين المعززة من Nestlé في الأرجنتين، مؤكدة تحولاً نحو التغذية المخصصة والوظيفية. في أوروبا، الطلب على منتجات ملصقات نظيفة وعضوية يشكل أيضاً ابتكار المنتجات، مع تركيز المصنعين على الشفافية والاستدامة لتلبية توقعات المستهلكين. في الوقت نفسه، الشرق الأوسط وأفريقيا، رغم كونهما أصغر، في الارتفاع، مع شركات مثل Optimum Nutrition تضخم استثماراتها لتعزيز موطئ قدمها. التحضر المتزايد للمنطقة والوعي المتزايد باتجاهات اللياقة البدنية والصحة تخلق فرصاً لتوسع السوق، خاصة في بلدان مثل الإمارات العربية المتحدة وجنوب أفريقيا.

المشهد التنافسي

يحافظ سوق التغذية الرياضية على مستوى تركيز معتدل، حيث تعمل شركات راسخة مثل Glanbia PLC وPepsiCo, Inc. وNestlé S.A إلى جانب منافسين ناشئين. تطور السوق من نهج مركز على المنتج إلى نموذج موجه للحلول، مع شركات تطور عروضاً تلبي احتياجات مستهلكين محددة بدلاً من فئات منتجات عامة. هذا التطور أدى إلى زيادة التمييز بين المنتجات وتقسيم السوق، خاصة في مجالات متخصصة مثل مكملات التعافي وتركيبات ما قبل التمرين. تستثمر الشركات أيضاً في البحث والتطوير لخلق أشكال توصيل مبتكرة وتحسين فعالية المنتج.

تشكل الاستحواذات الاستراتيجية المشهد التنافسي، كما يظهر من استحواذ Keurig Dr Pepper على GHOST Lifestyle في يناير 2025. هذا الاتجاه يعكس الاهتمام المتزايد لشركات المشروبات التقليدية في سوق التغذية الرياضية، حيث تسعى للاستفادة من فرص النمو والتكيف مع تفضيلات المستهلكين المتغيرة. أنشطة الدمج أدت إلى تعزيز شبكات التوزيع وتوسيع محافظ المنتجات للشركات المستحوذة. هذه الخطوات الاستراتيجية سهلت أيضاً نقل التكنولوجيا وتبادل المعرفة داخل الصناعة، مما أدى إلى تسريع دورات تطوير المنتجات.

يقدم السوق فرصاً في التغذية المخصصة والتركيبات المركزة على الرياضيات الإناث والمنتجات المعززة للأداء التي تتعامل مع الجوانب العقلية. الداخلون الجدد للسوق يعطلون نماذج الأعمال التقليدية من خلال أساليب المباشر للمستهلك واستراتيجيات المشاركة الرقمية، بينما تستمر الشركات الراسخة في التوسع من خلال الاستحواذات الاستراتيجية، مما يحول أكثر هيكل السوق. مكّن دمج الذكاء الاصطناعي وتحليلات البيانات الشركات من فهم تفضيلات المستهلكين بشكل أفضل وتطوير منتجات مستهدفة. بالإضافة إلى ذلك، أدى صعود منصات التجارة الإلكترونية إلى خلق قنوات توزيع جديدة، مما يسمح للاعبين الأصغر بالتنافس بفعالية مع العلامات التجارية الراسخة.

قادة صناعة التغذية الرياضية

-

Abbott Laboratories Inc.

-

Herbalife Nutrition Ltd.

-

Nestlé S.A.

-

PepsiCo, Inc.

-

Glanbia plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أطلقت Edible Garden AG Incorporated خط منتجات Kick Sports Nutrition على أمازون. تشاركت الشركة مع Pirawna، وكالة نمو التجارة الإلكترونية، لدخول السوق. وفقاً للشركة، تعزز هذه المبادرة موضعها "من المزرعة إلى الصيغة" وتوسع حضور العلامة التجارية في سوق منتجات المستهلك "أفضل لك"، مكملة علاماتها التجارية.

- أبريل 2025: قدمت Trek بارات عالية البروتين قليلة السكر في سوبر ماركت المملكة المتحدة، موسعة قطاع الوجبات الخفيفة المغذية ضمن سوق التغذية الرياضية. يُزعم أن المنتج يحتوي على 100% مكونات مصدرها طبيعي بدون مُحليات صناعية.

- يناير 2025: شكلت THG Fulfil شراكة مع Zedify لتنفيذ خدمات توصيل دراجة شحن صفر انبعاثات عبر المدن الكبرى في المملكة المتحدة. التعاون يمكّن التوصيلات للميل الأخير باستخدام دراجات شحن كهربائية، مقللة انبعاثات الكربون وازدحام المرور في المناطق الحضرية بينما تدعم أهداف الاستدامة البيئية. هذه المبادرة تساعد كلا الشركتين في تحقيق أهداف تقليل الكربون وتحسين كفاءة التوصيل في مراكز المدن.

- يونيو 2024: أطلقت Steadfast Nutrition، شركة تغذية رياضية وعافية، ثلاثة مكملات جديدة في محفظة منتجاتها. قدمت الشركة مكملين بروتين-Whey Protein وLIV Raw-وحزمة متعددة الفيتامينات نباتية Multivitamin Mega Pack تحتوي على 180 قرص لتلبية متطلبات البروتين والمغذيات في السوق الهندي. كشفت الشركة عن هذه المكملات في مهرجان الصحة والرياضة واللياقة البدنية الدولي (IHFF)، مركزة على المستهلكين الواعيين بالصحة والرياضيين.

نطاق تقرير سوق التغذية الرياضية العالمي

تركز التغذية الرياضية على الممارسات الغذائية التي تهدف إلى تعزيز الأداء الرياضي. تلعب التغذية دوراً محورياً في أنظمة التدريب، خاصة في رياضات القوة والتحمل.

يتم تصنيف سوق التغذية الرياضية حسب نوع المنتج والمصدر وقناة التوزيع والجغرافيا. من ناحية المنتج، ينقسم السوق إلى منتجات البروتين الرياضي ومنتجات الرياضة غير البروتينية. تتفكك فئة منتجات البروتين الرياضي إلى مساحيق وبروتينات جاهزة للشرب (RTD) وبارات البروتين/الطاقة. داخل المساحيق، هناك تمييز بين الواي والكازين والنباتية ومساحيق البروتين الرياضي الأخرى. من الجانب غير البروتيني، تشمل العروض جل الطاقة ومسحوق BCAA ومسحوق الكرياتين ومنتجات الرياضة غير البروتينية. حسب المصدر، ينقسم السوق إلى حيواني ونباتي. تشمل قنوات التوزيع السوبر ماركت/الهايبر ماركت ومتاجر الصيدلة/الصحة ومتاجر البيع بالتجزئة عبر الإنترنت وأخرى. جغرافياً، يمتد التحليل عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. تم قياس السوق من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| منتجات البروتين الرياضي | مسحوق | مسحوق الواي والكازين |

| مسحوق البروتين النباتي | ||

| مساحيق البروتين الرياضي الأخرى | ||

| البروتين الجاهز للشرب | ||

| بارات البروتين/الطاقة | ||

| منتجات الرياضة غير البروتينية | جل الطاقة | |

| مسحوق BCAA | ||

| مسحوق الكرياتين | ||

| منتجات الرياضة غير البروتينية الأخرى |

| حيواني |

| نباتي |

| السوبر ماركت/الهايبر ماركت |

| متاجر الصيدلة/الصحة |

| متاجر البيع بالتجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| كولومبيا | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| نيجيريا | |

| المملكة العربية السعودية | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | منتجات البروتين الرياضي | مسحوق | مسحوق الواي والكازين |

| مسحوق البروتين النباتي | |||

| مساحيق البروتين الرياضي الأخرى | |||

| البروتين الجاهز للشرب | |||

| بارات البروتين/الطاقة | |||

| منتجات الرياضة غير البروتينية | جل الطاقة | ||

| مسحوق BCAA | |||

| مسحوق الكرياتين | |||

| منتجات الرياضة غير البروتينية الأخرى | |||

| حسب المصدر | حيواني | ||

| نباتي | |||

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت | ||

| متاجر الصيدلة/الصحة | |||

| متاجر البيع بالتجزئة عبر الإنترنت | |||

| قنوات التوزيع الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| باقي أمريكا الشمالية | |||

| أوروبا | ألمانيا | ||

| فرنسا | |||

| المملكة المتحدة | |||

| إسبانيا | |||

| هولندا | |||

| إيطاليا | |||

| السويد | |||

| بولندا | |||

| بلجيكا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| إندونيسيا | |||

| تايلاند | |||

| سنغافورة | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| كولومبيا | |||

| بيرو | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | ||

| جنوب أفريقيا | |||

| نيجيريا | |||

| المملكة العربية السعودية | |||

| مصر | |||

| المغرب | |||

| تركيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق التغذية الرياضية الحالي وتوقعات 2030؟

يقف السوق عند 33.33 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 49.63 مليار دولار أمريكي بحلول 2030.

أي منطقة تحتل أكبر حصة في سوق التغذية الرياضية؟

تقود أمريكا الشمالية بـ 61.18% من الإيرادات العالمية.

أي نوع منتج ينمو بأسرع معدل في صناعة التغذية الرياضية؟

من المتوقع أن تنمو المنتجات غير البروتينية مثل الكرياتين وBCAAs وجل الطاقة بمعدل نمو سنوي مركب 8.77%.

لماذا تكتسب البروتينات النباتية حصة في سوق التغذية الرياضية؟

يدرك المستهلكون الفوائد البيئية والهضمية، مما يدفع معدل نمو سنوي مركب 9.66% للخيارات النباتية.

كيف تؤثر التجارة الإلكترونية على نمو حجم سوق التغذية الرياضية؟

البيع بالتجزئة عبر الإنترنت يوفر معلومات مفصلة ونماذج اشتراك، مدعماً معدل نمو سنوي مركب 10.76% للقنوات الرقمية.

أي عوامل تقيد نمو سوق التغذية الرياضية في الاقتصادات الناشئة؟

الوعي المنخفض وبنية التوزيع المحدودة والتنظيمات المتباينة تبطئ التبني خارج المراكز الحضرية الكبرى.

آخر تحديث للصفحة في: