حجم وحصة سوق الأطعمة الجاهزة للأكل

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

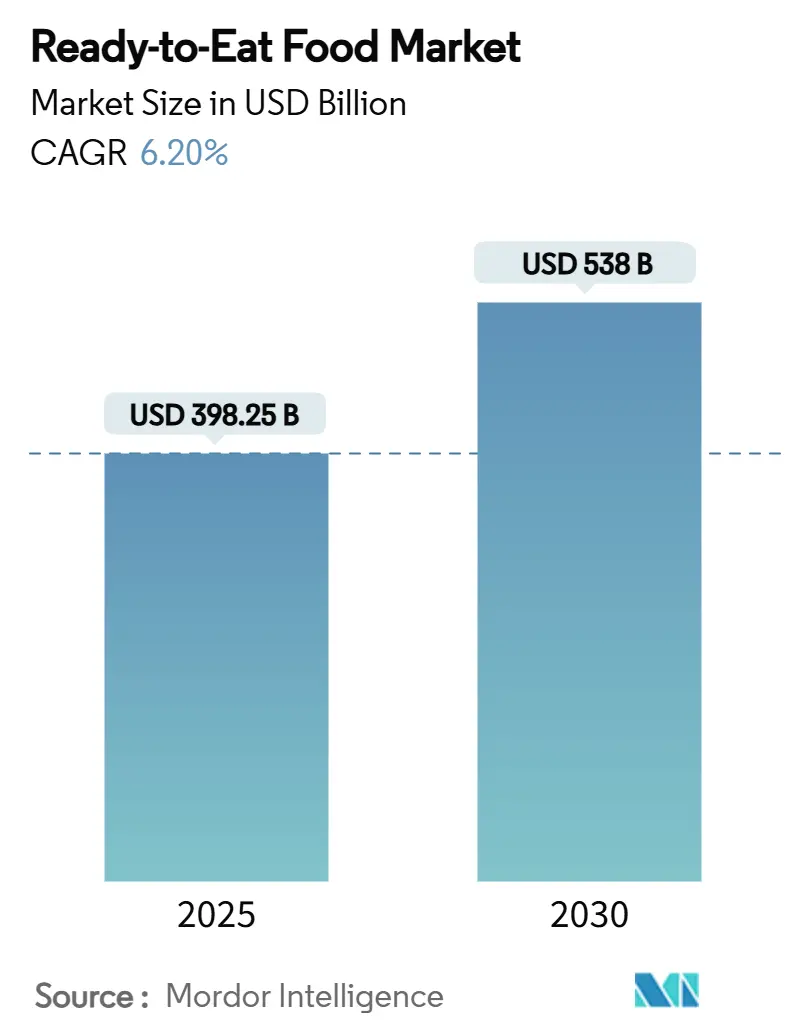

| حجم السوق (2025) | 398.25 مليار دولار أمريكي |

| حجم السوق (2030) | 538 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.20% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأطعمة الجاهزة للأكل بواسطة موردور إنتيليجنس

بلغ حجم سوق الأطعمة الجاهزة للأكل 398.25 مليار دولار أمريكي في عام 2025 وهو في طريقه للتوسع بمعدل نمو سنوي مركب قدره 6.2%، ليصل إلى 538 مليار دولار أمريكي بحلول عام 2030. يعكس هذا التوسع قدرة القطاع على مواءمة الراحة مع اتجاهات النظام الغذائي المتغيرة. التحضر، وصغر حجم الأسر، وزيادة الأسر ذات الدخل المزدوج تغذي الطلب على الوجبات المستقرة على الرفوف أو التي تسخن بسرعة، مما يقلل بشكل كبير من وقت التحضير. منطقة آسيا والمحيط الهادئ، بقدراتها التصنيعية القوية، تضمن الإنتاج الفعال من ناحية التكلفة. في الوقت نفسه، التطورات في تكنولوجيا التعبئة والتغليف تحسن من مدة الصلاحية دون المساس بالطعم. ومع ذلك، التركيز التنظيمي الأكثر صرامة على الأطعمة فائقة المعالجة يشجع العلامات التجارية الرئيسية على إعادة صياغة منتجاتها. هذه العلامات التجارية تستثمر أيضاً في أنظمة الجودة، مما يخلق عن غير قصد حواجز دخول أعلى للمنافسين الأصغر. على الرغم من أن المنصات البقالة الرقمية تحتفظ حالياً بحصة سوقية أصغر مقارنة بالأسواق الكبرى التقليدية، إلا أنها تشهد نمواً قوياً. هذا النمو مدفوع بشبكات الوفاء الفعالة، وإدارة المخزون المدعومة بالذكاء الاصطناعي، والعروض الترويجية المستهدفة، مما يجعل الشراء المتكرر أكثر ملاءمة للمستهلكين.

الاستنتاجات الرئيسية للتقرير

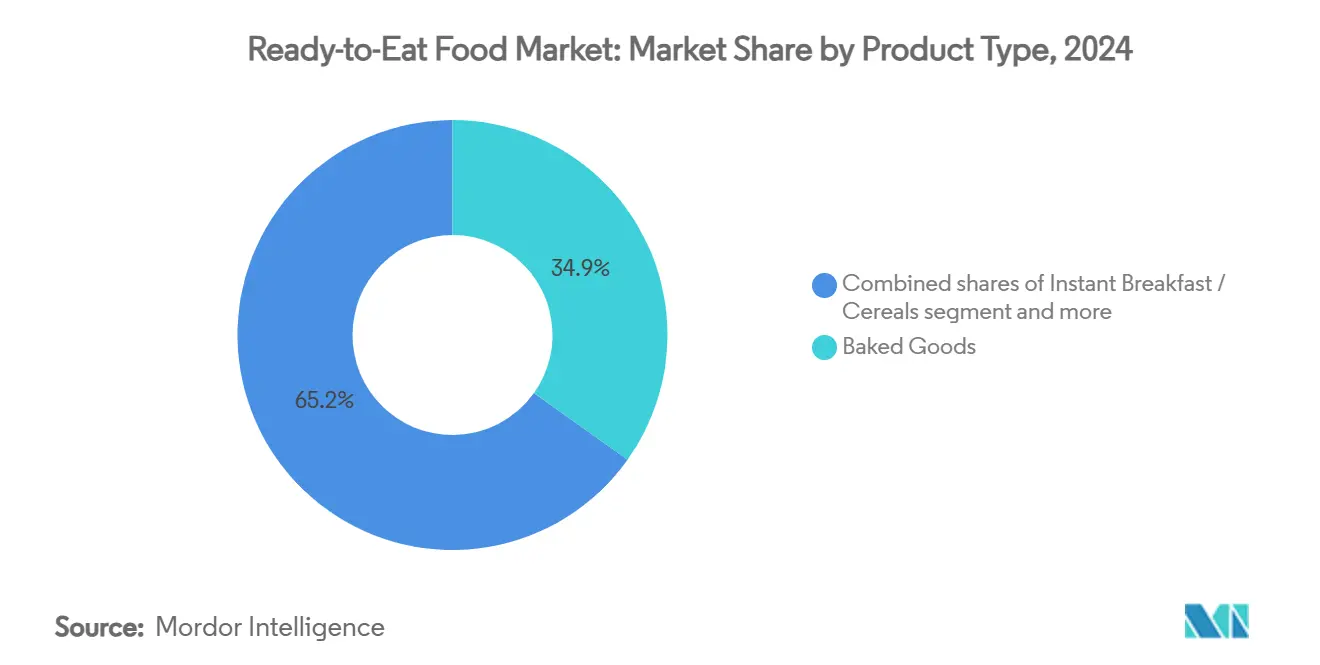

- حسب نوع المنتج، استحوذت المخبوزات على 34.85% من حصة سوق الأطعمة الجاهزة للأكل في عام 2024، بينما من المتوقع أن تسجل الشوربات الفورية والوجبات الخفيفة أسرع معدل نمو سنوي مركب قدره 6.85% حتى عام 2030.

- حسب الفئة، استحوذ القطاع التقليدي على نسبة 75.91% من حجم سوق الأطعمة الجاهزة للأكل في عام 2024؛ ومن المتوقع أن تتوسع البدائل العضوية والعلامة النظيفة بمعدل نمو سنوي مركب قدره 6.25% خلال نفس الفترة.

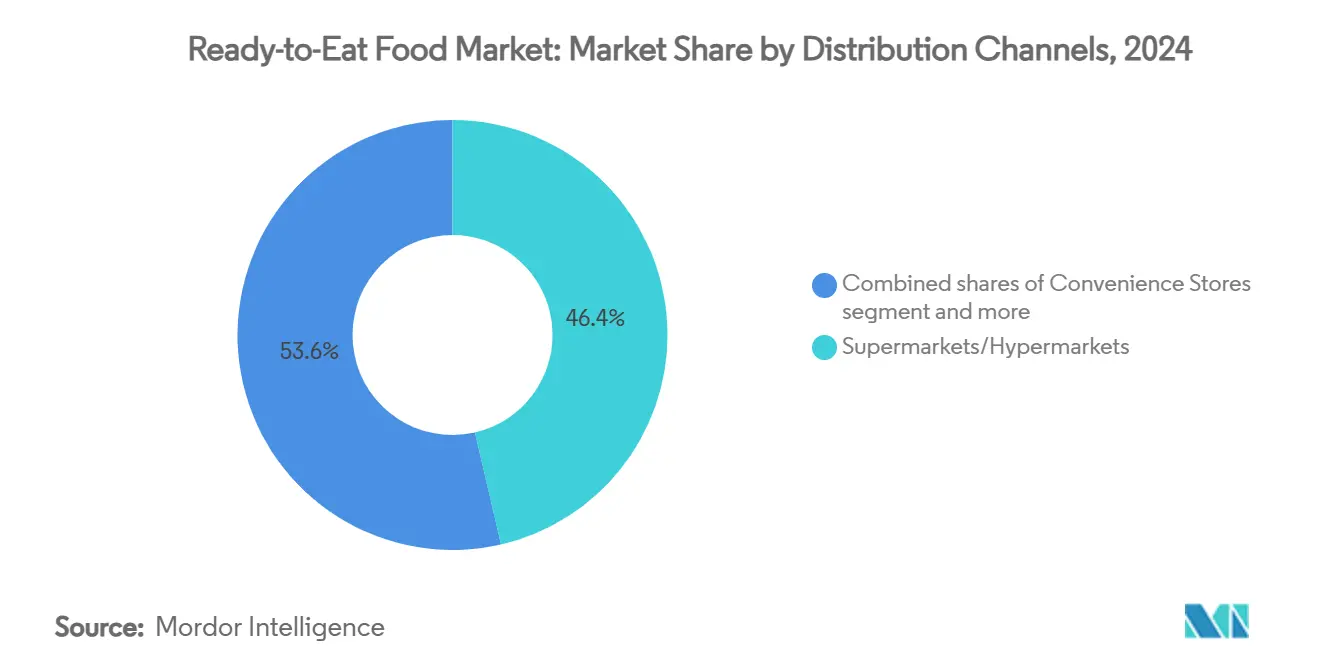

- حسب قناة التوزيع، تصدرت الأسواق الكبرى والهايبر ماركت بحصة إيرادات قدرها 46.38% في عام 2024، بينما من المقرر أن تنمو متاجر التجزئة الإلكترونية بمعدل نمو سنوي مركب قدره 8.08% حتى عام 2030.

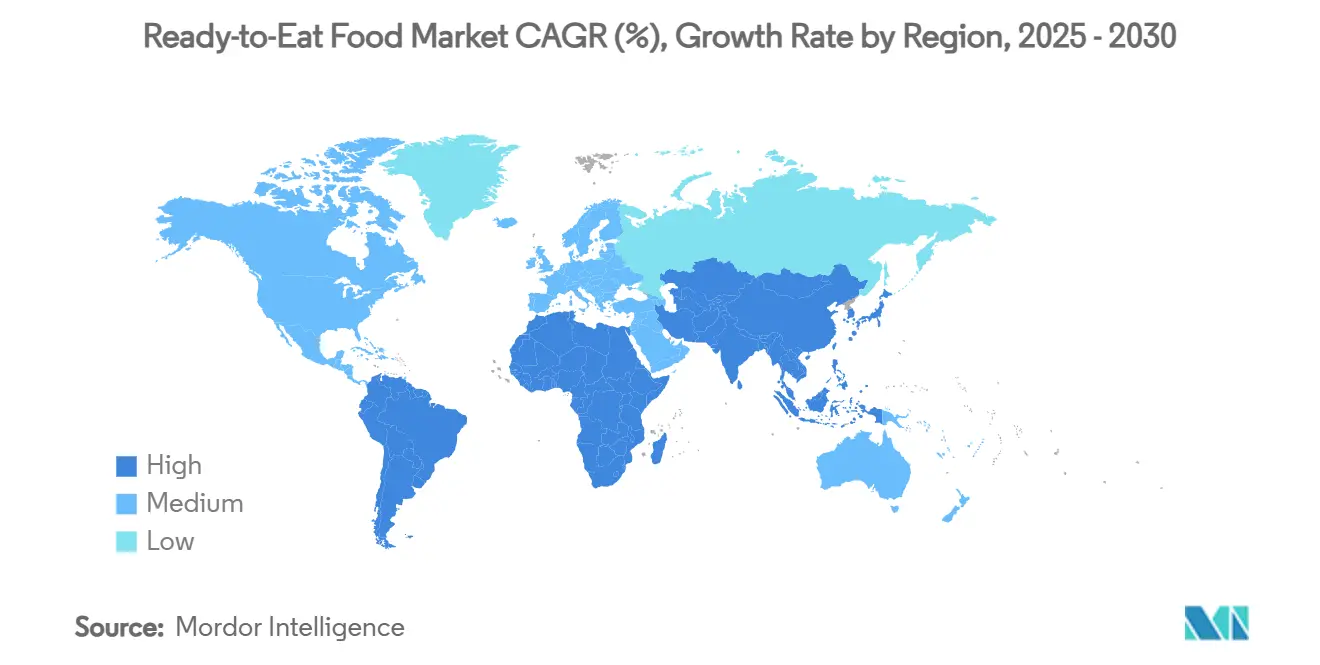

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة 41.82% في عام 2024، ومنطقة الشرق الأوسط وأفريقيا تتقدم بمعدل نمو سنوي مركب قدره 7.24% حتى عام 2030.

اتجاهات ورؤى سوق الأطعمة الجاهزة للأكل العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع عدد الأسر المكونة من شخص واحد والأسر ذات الدخل المزدوج | +1.2% | أمريكا الشمالية، أوروبا | طويل الأمد (≥ 4 سنوات) |

| ارتفاع انتشار وفاء البقالة الإلكترونية | +0.8% | آسيا والمحيط الهادئ، أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| تغيير أنماط حياة المستهلكين | +0.7% | آسيا والمحيط الهادئ الحضرية، الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| النمو في صناعة معالجة الأطعمة | +0.6% | المراكز التصنيعية في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التطورات في تكنولوجيا التعبئة والتغليف | +0.4% | عالمي | متوسط الأمد (2-4 سنوات) |

| ابتكار المنتجات وتنويع النكهات | +0.5% | الأسواق المتقدمة | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع عدد الأسر المكونة من شخص واحد والأسر ذات الدخل المزدوج

مع تقلص أحجام الأسر، تتغير أنماط استهلاك الطعام، مما يدفع طلباً ثابتاً على خيارات الوجبات المريحة ومحكمة الأجزاء. الأسر المكونة من شخص واحد تفضل بشكل متزايد الوجبات الجاهزة للأكل والأطعمة المجمدة الفورية التي تتطلب الحد الأدنى من التحضير. غالباً ما يختارون أجزاء أصغر أو التعبئة المدمجة المصممة للاستهلاك الفردي، مما يعزز نمو سوق الأطعمة الجاهزة للأكل. الأسر التي تعمل فيها الزوجات تظهر سلوكيات إنفاق مميزة: الأسر ذات الدخل المزدوج الأعلى تميل لتناول الطعام خارجاً، بينما الأسر ذات الدخل المتوسط تفضل الأطعمة المريحة للوجبات المنزلية. في عام 2024، أفاد مكتب إحصائيات العمل[1]Source: Bureau of Labor Statistics, "Employment Characteristics of Families- 2024", www.bls.gov أن 49.6% من الأزواج المتزوجين في الولايات المتحدة كان كلا الزوجين يعملان، رقم مشابه للعام السابق. بالإضافة لذلك، 23.4% من هذه الأزواج كان أحد الزوجين فقط يعمل. تبحث وزارة الزراعة الأمريكية تسلط الضوء على أن الأسر الثرية التي لديها وقت محدود أكثر ميلاً لشراء الأطعمة المريحة، موازنة بين توفير الوقت والتكاليف الأعلى. هذا الاتجاه واضح خاصة في المناطق الحضرية، حيث التنقل الأطول والمهن الصعبة تفاقم قيود الوقت، مؤدية إلى تحول دائم في سلوكيات شراء الطعام بدلاً من تغييرات مؤقتة في نمط الحياة.

ارتفاع انتشار البقالة الإلكترونية ووفاء التجارة السريعة

الابتكارات في لوجستيات سلسلة التبريد وتوصيل الميل الأخير تجعل الأطعمة الجاهزة للأكل أكثر إتاحة من أي وقت مضى. المنصات الإلكترونية تعرض الآن مجموعة متنوعة من منتجات الأطعمة الجاهزة للأكل، من الاختيارات المتخصصة والممتازة إلى الأطباق الإقليمية والدولية، العديد منها غير موجود في المتاجر التقليدية. هذا لا يوسع فقط خيارات المستهلكين بل يجذب أيضاً جمهوراً أوسع. منصات البقالة الإلكترونية تقدم بشكل متكرر اشتراكات أو توصيل مجدول للوجبات الجاهزة للأكل، مضمنة طلب مستهلك ثابت وراحة إضافية. منصات التجارة السريعة متجذرة في المناطق الحضرية، مع عمالقة مثل وولمارت وأمازون وكوستكو تهيمن على المشهد الأمريكي. من خلال دمج التنبؤ بالطلب المدفوع بالذكاء الاصطناعي مع مراكز الوفاء الآلية، الشركات تعزز دوران المخزون للمنتجات الجاهزة للأكل القابلة للتلف، مقللة من النفايات، ومحسنة للتوفر. الارتفاع في استخدام الهواتف الذكية والوصول للإنترنت يدفع نمو البقالة الإلكترونية في الأسواق الناشئة، خاصة في دول مثل الهند، مؤدياً إلى طلب متزايد على الأطعمة الجاهزة للأكل عبر الإنترنت. في عام 2024، أفاد الاتحاد الدولي للاتصالات أن 5.5 مليار شخص كانوا يستخدمون الإنترنت[2]Source: International Telecommunication Union (ITU), "Internet Use", www.itu.int.

النمو في صناعة معالجة الأطعمة

مع توسع التصنيع والتطورات في التكنولوجيا، تزيد قدرة الإنتاج بينما تنخفض التكاليف، مما يمكن وصول السوق الأوسع لمنتجات الأطعمة الجاهزة للأكل. الذكاء الاصطناعي يدفع الكفاءة المستدامة وضمان الجودة في تصنيع الأطعمة. أنظمة التعلم الآلي تدير بفعالية تغيرات المواد الخام، مما يسمح بالتخصيص الجماعي لتلبية متطلبات التغذية الشخصية. شيف روبوتيكس تتعامل مع نقص العمالة من خلال نشر أنظمة التجميع الروبوتية المدعومة بالذكاء الاصطناعي، التي تستخدم رؤية الحاسوب والروبوتات لتقديم ناتج ثابت وتقليل النفايات. شركات مثل إيه دي إم وكارجيل تتقدم في تقنيات التخمير الدقيقة لإنتاج مكونات البروتين المستدامة، معالجة تحديات المناخ وتلبية الطلب المتزايد على البروتين. مؤشر سعر الجملة للأطعمة الجاهزة المعالجة عبر الهند كان 146.3 في عام 2024، وفقاً لمكتب المستشار الاقتصادي (الهند)[3]Source: Office of Economic Adviser (India), "Annual Average of Monthly Index", www.eaindustry.nic.in. ارتفاع مؤشر سعر الجملة المدفوع بعوامل سحب الطلب يشير إلى نمو استهلاك المستهلكين وتوسع السوق، مشجعاً المعالجين على توسيع إنتاج الأطعمة الجاهزة للأكل. الصناعة تستغل الأنظمة الآلية للتعديلات الفورية، دامجة بيانات الحساسات، والتعلم الآلي، والمحركات الروبوتية لتحسين جودة المنتج وتقليل التأثير البيئي. بالإضافة لذلك، الاستثمارات في تقنيات التعبئة المتقدمة، مثل تعقيم إيه إيه ريتورت من جي بي تي ماريل، تحسن مدة صلاحية المنتج والأمان بينما تقلل أوقات الإنتاج والتكاليف.

التطورات في تكنولوجيا التعبئة والتغليف

مواد وعمليات التعبئة المبتكرة تحسن مدة صلاحية المنتج، وتحسن الأمان، وتولي أولوية لراحة المستهلك بينما تعالج تحديات الاستدامة. تقنية ريتورت التحريك الفعال من جي بي تي ماريل تدعم مجموعة متنوعة من أنواع التعبئة للمنتجات الجاهزة للأكل والشرب. ملامح الحركة المنحرفة المسجلة براءة اختراع تمكن التعقيم الفعال، والتحريك الخطي للمنتج يضمن نتائج ثابتة. لمعالجة 30-40% من نفايات الطعام التي تحدث أثناء التوزيع، طور باحثو هارفارد أنظمة تعبئة طعام قابلة للتحلل الحيوي. من خلال استخدام تقنيات الغزل النفاث الدوراني وبوليمرات البولولان، هذه الأنظمة تمد مدة صلاحية الطعام الطازج وتقلل مخاطر التلوث الميكروبي. تعبئة وجبات سيلد إير كرايوفاك سيمبل ستيبس توفر حلول مفرغة الهواء وقابلة للميكروويف. مع تقنية مساعدة بالبخار للتسخين المتساوي والتصاميم المحكمة الإغلاق، هذه العبوات مقاومة للتسريب وجاهزة للمجمد. الطلاءات القابلة للأكل تكتسب جذباً كابتكار تعبئة مستدام. الطلاءات القابلة للتحلل الحيوي تدمج الآن في أنظمة التعبئة لتقليل النفايات ومد مدة صلاحية منتجات المأكولات البحرية واللحوم الجاهزة للأكل. التركيز يبقى على ضمان توافق المنتج الغذائي، وتلبية المتطلبات التنظيمية، وتحسين التكاليف لتحقيق قبول المستهلك والجدوى التجارية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو زخم تنظيم الأطعمة فائقة المعالجة | -0.9% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| قضايا الشفافية الصحية والغذائية | -0.6% | عالمي | طويل الأمد (≥ 4 سنوات) |

| شكوك المستهلك حول المضافات والمواد الحافظة | -0.4% | الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| امتثال صارم لسلامة الأطعمة والتنظيم | -0.3% | عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو زخم تنظيم الأطعمة فائقة المعالجة

السلطات الصحية في جميع أنحاء العالم تشدد التنظيمات على الأطعمة فائقة المعالجة، مستشهدة بروابط مع الأمراض المزمنة. في محاولة لتعزيز شفافية المستهلك ومكافحة المشاكل الصحية المتعلقة بالنظام الغذائي، إدارة الغذاء والدواء ووزارة الزراعة الأمريكية ووزارة الصحة والخدمات الإنسانية تعمل معاً لتعريف الأطعمة فائقة المعالجة بوضوح أكبر. بدءاً من 1 يناير 2027، تكساس ستطلب ملصقات تحذير على المنتجات التي تحتوي على 44 مضافة محددة. في الوقت نفسه، لويزيانا اتخذت خطوة أبعد، حظر 15 مكوناً في وجبات المدارس وطلب رموز كيو آر على منتجات معينة تحتوي على مضافات، مع بدء القواعد في 1 يناير 2028. لجنة الرئيس اجعل أمريكا صحية مرة أخرى تركز على صحة الأطفال، متردة مخاوف من دراسات تربط باستمرار الأطعمة فائقة المعالجة بالسمنة وأمراض القلب والسكري. بينما العلامات التجارية الرئيسية مع قدرات البحث والتطوير يمكنها بسهولة تعديل تركيباتها، الشركات الأصغر قد تجد نفسها مجبرة على التخلي عن فئات بسبب تكاليف الامتثال العالية.

قضايا الشفافية الصحية والغذائية

مع تزايد طلب المستهلكين على شفافية المكونات والوضوح الغذائي، الشركات تواجه تحديات الامتثال وتكاليف إعادة الصياغة الأعلى. المستهلكون يضعون تشديداً أكبر على شفافية المكونات، خاصة فيما يتعلق بمحتوى البروتين، بينما صحة الدماغ تصبح تركيزاً كبيراً في إطلاق المنتجات الجديدة. لتعزيز وعي المستهلك، إدارة الغذاء والدواء اقترحت ملصقات تحذير أمام العبوة للأطعمة فائقة المعالجة، التي ستحدد مستويات عالية من الدهون والسكر والصوديوم. هذه المبادرة مستوحاة من التطبيقات الناجحة في المكسيك وتشيلي، حيث تدابير مشابهة حسنت وعي المستهلك وأثرت على قرارات الشراء. تقارير من اتحاد المستهلك الأمريكي تشدد على الحاجة لإصلاحات السياسة العامة لتقليل استهلاك الأطعمة فائقة المعالجة. هذه الإصلاحات تدعو لتحسين وسم الأطعمة، ومبادرات تعليمية، وتدابير تنظيمية لضمان سلامة الأطعمة. التحدي كبير خاصة للمنتجات الجاهزة للأكل، التي يجب أن توازن بين الراحة وتصورات الصحة. معالجة هذا تتطلب استثمارات كبيرة في إعادة الصياغة والتسويق لتخفيف شكوك المستهلك. لتلبية معايير الشفافية، الشركات تتكبد تكاليف متزايدة لمصادر المكونات والاختبار والتوثيق، بينما تضمن أن منتجاتها تبقى جذابة ومستقرة على الرف.

تحليل القطاع

حسب نوع المنتج: المخبوزات تقود ثورة الراحة

المخبوزات ساهمت بنسبة 34.85% من حصة سوق الأطعمة الجاهزة للأكل في عام 2024، مدعومة بمدة صلاحية طويلة في درجة حرارة الغرفة والجاذبية العالمية للخبز والكعك والمعجنات. الاستثمارات في تعبئة الجو المعدل تحافظ على النضارة عبر ممرات الشحن العابرة للقارات، مما يسمح لعمالق المخابز الآسيوية بتأمين أوقات خمول رف أقل من ثمانية أيام في متاجر التخصص الأمريكية. حجم سوق الأطعمة الجاهزة للأكل للمخبوزات من المتوقع أن يرتفع بثبات مع دخول خبز العجين المخمر ورقائق الفوكاتشيا وخبز الموز المعزز بالبروتين مناسبات الإفطار والوجبات الخفيفة.

الشوربات الفورية والوجبات الخفيفة، المتوقع أن تسجل معدل نمو سنوي مركب قدره 6.85% حتى عام 2030، تلبي الطلب المتزايد على غداء المكتب حيث الوصول للميكروويف محدود. الابتكارات تسلط الضوء على الشعير المجفف بالتجميد، والخبز المحمص المقلي بالهواء، وقواعد المرق المليئة بالكولاجين، مركزة على فوائد صحة المفاصل. الوجبات الجاهزة تستمر في جذب المستهلكين من خلال تقديم تنوع دوراني من المأكولات العالمية، مثل البيبيمباب الكوري والجولوف النيجيري ولومو سالتادو البيروفي، في أوعية محكمة الحجم. منتجات اللحوم تستخدم طرق الطبخ المفرغ والصواني القابلة للتدوير والخالية من البلاستيك لتقليل استخدام الموارد. مزيج من التقليد والنكهات الممتازة والمكونات الوظيفية يحافظ على دوران فئة عالي، مشجعاً تطوير وصفات مستمر.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب الفئة: العلامة النظيفة تكتسب زخماً

الوصفات التقليدية استحوذت على 75.91% من حصة سوق الأطعمة الجاهزة للأكل في عام 2024 حيث المستهلكون الحساسون للسعر فضلوا المكونات المألوفة وخصومات الشراء المتعدد. في نفس الوقت، شريحة العضوي/العلامة النظيفة تشهد نمواً قوياً، بمعدل نمو سنوي مركب قدره 6.25%، مدعومة بالمصادر الشفافة وإزالة الأصباغ الصناعية. بائعو التجزئة يعززون رؤية هذه المنتجات من خلال إنشاء ممرات طبيعية مخصصة واستخدام ترميز ألوان الباستيل للإشارة لحالة "خالي من".

العلامات التجارية التي تروج لممارسات الزراعة التجديدية تحصل على مزايا، مثل أقسام نهاية ممتازة ومرشحات إلكترونية بارزة. ومع ذلك، تواجه تحديات مثل تكاليف المدخلات الأعلى ونوافذ توفر المواد الخام الأقصر. نمو منتجات العلامة النظيفة في سوق الأطعمة الجاهزة للأكل يعتمد على زيادة إمداد الألوان الطبيعية والنباتات المستقرة حرارياً، مهمة سهلتها التعاونيات التي تجمع المزارع العضوية الأصغر. اللاعبون التقليديون يخففون المخاطر من خلال تقديم إصدارات مزدوجة-قوائم المكونات الأصلية والمبسطة-بينما يختبرون بنشاط مرونة السعر.

حسب قناة التوزيع: التحول الرقمي يتسارع

في عام 2024، استحوذت الأسواق الكبرى والهايبر ماركت على 46.38% من المبيعات، مستفيدة من مبردات المحيط ومخابز داخل المتجر لتعزيز وجبات الإمساك والذهاب. هذه الأسواق الكبرى توفر مجموعة متنوعة من منتجات الأطعمة الجاهزة للأكل، من المنتجات القائمة على اللحوم والحبوب إلى الخيارات النباتية، كلها بأسعار تنافسية. ومع ذلك، متاجر التجزئة الإلكترونية في طريقها للنمو بمعدل نمو سنوي مركب قوي قدره 8.08%. هذا النمو مدفوع بتطبيقات الهاتف المحمول التي تحسن منطق الاستبدال وتحسين دقة الفترة الزمنية. التجارة الإلكترونية تشهد الارتفاع الأسرع في سوق الأطعمة الجاهزة للأكل، مع أساطيل مشاركة الركوب تعمل مضاعفة كساعي طعام، مقللة بفعالية تكاليف توصيل الميل الأخير.

متاجر الراحة مجهزة الآن بثلاجات ذكية لا تخزن فقط أوعية التسخين في الحزمة بل ترسل أيضاً إيصالات مباشرة لتطبيقات الولاء عبر الرسائل النصية. منصات التجارة السريعة توسع عروضها، تسلم الآن زلابية مجمدة وشوربات قابلة للشرب خلال ساعتين، حتى تجمع هذه مع عناصر صيدلية لتعزيز قيم الطلب المتوسط. في منطقة الخليج، الاستثمارات الحكومية في مطابخ السحابة توسع تشكيلات المنتجات الإلكترونية. في الوقت نفسه، بائعو البقالة في أمريكا الجنوبية يستفيدون من واتساب لالتقاط الطلبات ويقدمون الدفع عند التسليم لخدمة عملائهم غير المصرفيين.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

في عام 2024، تقود منطقة آسيا والمحيط الهادئ بحصة سوقية قدرها 41.82%، مدفوعة بالتحضر السريع، وزيادة الدخول المتاح، والتحول نحو أسر أصغر تفضل خيارات الوجبات المريحة. البنية التحتية التصنيعية الراسخة للمنطقة وشبكات سلسلة التوريد تدعم الإنتاج والتوزيع الفعال من ناحية التكلفة. في الصين، المستهلكون يظهرون تفضيلاً متزايداً للخيارات الصحية، كما ينعكس في الإنفاق الأعلى على المنتجات الطازجة. هذا الاتجاه يتزامن مع انخفاض في الإنفاق التقديري على توصيل الطعام، مما يقدم فرص تقسيم سوق محسنة. الهند تظهر أنماط إنفاق قوية عبر الفئات الأساسية والتقديرية، مشيرة إلى بيئة اقتصادية مستقرة واستهلاك الطبقة المتوسطة المتزايد. في اليابان وكوريا الجنوبية، التسوق متعدد القنوات يكتسب جذباً، مع المستهلكين يفضلون بشكل متزايد المنصات الإلكترونية بسبب راحتها وتنوع المنتجات. صناعة معالجة الأطعمة في المنطقة تتوسع، مدعومة بتقنيات الذكاء الاصطناعي والأتمتة التي تحسن كفاءة الإنتاج وتقلل التكاليف، مما يمكن اختراق سوق أكبر لمنتجات الأطعمة الجاهزة للأكل.

الشرق الأوسط وأفريقيا يشهدان أسرع نمو، بمعدل نمو سنوي مركب متوقع قدره 7.24% حتى عام 2030. هذا النمو مدفوع بالتغييرات الديموغرافية والتحضر، التي تحافظ على الطلب لحلول الأطعمة المريحة. مستهلكو الشرق الأوسط يشترون أطعمة محضرة ويطلبون وجبات للخارج بمعدلات أعلى بكثير من المتوسط العالمي، بينما يعبرون أيضاً عن مخاوف حول التضمينات الصحية للأطعمة فائقة المعالجة. في أفريقيا، التحضر والسكان المتنامون يغذيان الطلب على الحبوب المحضرة، خالقين فرص سوق كبيرة. بالإضافة لذلك، قطاع البقالة في الشرق الأوسط وشمال أفريقيا يتعافى بقوة في التجارة الحديثة، مدعوم بارتفاع الدخول المتاحة وتفضيلات النظام الغذائي المتغيرة.

أمريكا الشمالية وأمريكا الجنوبية وأوروبا أسواق ناضجة تتميز بأنماط استهلاك راسخة وأطر تنظيمية تؤثر على ابتكار المنتجات واستراتيجيات التسويق. هذه المناطق تواجه تدقيقاً تنظيمياً متزايداً حول الأطعمة فائقة المعالجة. تستفيد من لوجستيات سلسلة التبريد المتقدمة والبنية التحتية للبيع بالتجزئة المتطورة، التي تمكن موضع المنتج الممتاز والتوزيع الفعال. جهود الابتكار تركز على التركيبات الموجهة للصحة، والتعبئة المستدامة، وتنويع النكهات لتلبية تفضيلات المستهلك المتطورة بينما تلتزم بالمعايير التنظيمية الصارمة.

المشهد التنافسي

سوق الأطعمة الجاهزة للأكل يشهد توحيداً متوسطاً، مدفوعاً بالمنافسة الشديدة، والاستحواذات الاستراتيجية، والتطورات في التكنولوجيا. في أغسطس 2024، مارز إنكوربوريتد استحوذت على كيلانوفا، شركة رائدة في الوجبات الخفيفة العالمية. هذا الاستحواذ يقوي شبكات التوزيع العالمية ويحسن قدرات ابتكار المنتجات. هذه التحركات تظهر كيف اللاعبون الرئيسيون يستخدمون الموارد المالية لاستحواذ علامات تجارية وقنوات توزيع مكملة، خالقين عقبات للمنافسين الأصغر بينما يوسعون حضورهم السوقي. لمعالجة نقص العمالة وتحسين الكفاءة، قادة الصناعة يستثمرون بشكل متزايد في أنظمة التصنيع المدفوعة بالذكاء الاصطناعي وخطوط الإنتاج الآلية.

الشركات البارزة في قطاع الأطعمة الجاهزة للأكل، بما في ذلك نستله إس إيه، وتايسون فودز المحدودة، وكوناجرا براندز، ومارز المحدودة، وشركة كرافت هاينز، تدفع الصناعة للأمام من خلال الابتكار المستمر والمبادرات الاستراتيجية. هذه الشركات تقوم باستثمارات كبيرة في البحث والتطوير لتقديم منتجات تتماشى مع تفضيلات المستهلك المتطورة. مجالات التركيز الرئيسية تشمل الخيارات الصحية، والبدائل النباتية، والنكهات العرقية. المصنعون يولون أولوية أيضاً للمرونة التشغيلية من خلال توسيع قدرات الإنتاج وتحسين سلاسل التوريد للتوزيع الفعال.

الفرص تنشأ في تركيبات العلامة النظيفة، والمكونات الوظيفية، والنكهات الإقليمية التي تلبي مجموعات ديموغرافية محددة. الداخلون الجدد للسوق يركزون على البدائل النباتية، وتقنيات التخمير الدقيقة، ونماذج مباشرة للمستهلك التي تتجاوز قنوات البيع بالتجزئة التقليدية. اعتماد التقنيات المتقدمة يتسارع من خلال التعاون مع شركات الروبوتات مثل شيف روبوتيكس، التي تطبق أنظمة التجميع المدفوعة بالذكاء الاصطناعي لتحسين كفاءة الإنتاج وتقليل النفايات. الشركات مع أنظمة إدارة الجودة القوية تحصل على ميزة تنافسية في تلبية المتطلبات التنظيمية، مثل قانون تحديث سلامة الأطعمة لإدارة الغذاء والدواء وأنظمة هاسيب. ومع ذلك، اللاعبون الأصغر يواجهون تكاليف امتثال متزايدة، التي قد تعيق قدرتهم على الدخول أو التوسع داخل السوق.

قادة صناعة الأطعمة الجاهزة للأكل

-

شركة كوناجرا براندز المحدودة

-

نستله إس إيه

-

شركة جنرال ميلز المحدودة

-

شركة تايسون فودز المحدودة

-

شركة مارز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أطلقت تايسون فودز ناجتس تايسون بسيط الإنجريديانت، خط منتج جديد يركز على تبسيط المكونات وتلبية طلب المستهلكين للخيارات الصحية

- يونيو 2025: كشفت ريد بلانيت عن وجبات جاهزة للأكل تتميز بمدة صلاحية ملحوظة تبلغ 25 عاماً، مستفيدة من تقنية التجفيف بالتجميد لضمان سلامة الطعم والقيمة الغذائية، لخدمة القطاعات الأساسية.

- فبراير 2025: كشفت بوندويل عن عرضها الأحدث: أوعية غداء جاهزة للأكل. هذه "أوعية الغداء" تتميز بمكونات 100% نباتية وتحتوي على أكثر من 10 جرام من البروتين.

- أغسطس 2024: مارز إنكوربوريتد استحوذت على كيلانوفا مقابل 35.9 مليار دولار أمريكي، معززة موقعها في سوق الأطعمة الجاهزة للأكل بعلامات تجارية مثل برنجلز وتشيز-إت وآر إكس بار، بهدف مضاعفة أعمال الوجبات الخفيفة لمارز في العقد القادم.

نطاق تقرير سوق الأطعمة الجاهزة للأكل العالمي

الأطعمة الجاهزة للأكل هي أطعمة مصنوعة للاستهلاك المباشر ولا تتطلب معالجة إضافية كثيراً. تستهلك في الغالب دون تحضير أو طبخ مسبق. سوق الأطعمة الجاهزة للأكل مقسم حسب نوع المنتج، وقناة التوزيع، والجغرافيا. بناء على نوع المنتج، السوق مقسم إلى الإفطار الفوري/الحبوب، والشوربات الفورية والوجبات الخفيفة، والوجبات الجاهزة، والمخبوزات، ومنتجات اللحوم، وأنواع منتجات أخرى. بناء على قناة التوزيع، السوق مقسم إلى الهايبر ماركت/الأسواق الكبرى، ومتاجر الراحة، ومتاجر التجزئة الإلكترونية، وقنوات توزيع أخرى. علاوة على ذلك، الدراسة تحلل سوق الأطعمة الجاهزة للأكل عبر الجغرافيا، بما في ذلك أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية، والشرق الأوسط، وأفريقيا. لكل شريحة، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (بمليون دولار أمريكي).

| الإفطار الفوري / الحبوب |

| الشوربات الفورية والوجبات الخفيفة |

| الوجبات الجاهزة |

| المخبوزات |

| منتجات اللحوم |

| أنواع منتجات أخرى |

| التقليدية |

| العضوية/العلامة النظيفة |

| الأسواق الكبرى/الهايبر ماركت |

| متاجر الراحة |

| متاجر التجزئة الإلكترونية |

| قنوات التجزئة الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| السويد | |

| بلجيكا | |

| بولندا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| تايلاند | |

| سنغافورة | |

| إندونيسيا | |

| كوريا الجنوبية | |

| أستراليا | |

| نيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| المملكة العربية السعودية | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الإفطار الفوري / الحبوب | |

| الشوربات الفورية والوجبات الخفيفة | ||

| الوجبات الجاهزة | ||

| المخبوزات | ||

| منتجات اللحوم | ||

| أنواع منتجات أخرى | ||

| حسب الفئة | التقليدية | |

| العضوية/العلامة النظيفة | ||

| حسب قناة التوزيع | الأسواق الكبرى/الهايبر ماركت | |

| متاجر الراحة | ||

| متاجر التجزئة الإلكترونية | ||

| قنوات التجزئة الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| السويد | ||

| بلجيكا | ||

| بولندا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| تايلاند | ||

| سنغافورة | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| نيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| المملكة العربية السعودية | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأطعمة الجاهزة للأكل؟

تم تقييمه بـ 398.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 538 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود مبيعات المنتجات الجاهزة للأكل؟

آسيا والمحيط الهادئ استحوذت على 41.82% من الإيرادات العالمية لعام 2024، مدفوعة بالتحضر السريع ونطاق التصنيع.

أي شريحة منتج تنمو بأسرع معدل حتى عام 2030؟

الشوربات الفورية والوجبات الخفيفة من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.85%، الأسرع بين أنواع المنتجات الرئيسية.

ما مدى سرعة تأثير البقالة الإلكترونية على المبيعات؟

متاجر التجزئة الإلكترونية مقررة للنمو بمعدل نمو سنوي مركب قدره 8.08% حتى عام 2030، متفوقة على قنوات التوزيع الأخرى.

آخر تحديث للصفحة في: