حجم وحصة سوق منتجات البدائل الغذائية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 16.84 مليار دولار أمريكي |

| حجم السوق (2030) | 23.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.26% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منتجات البدائل الغذائية من قبل Mordor Intelligence

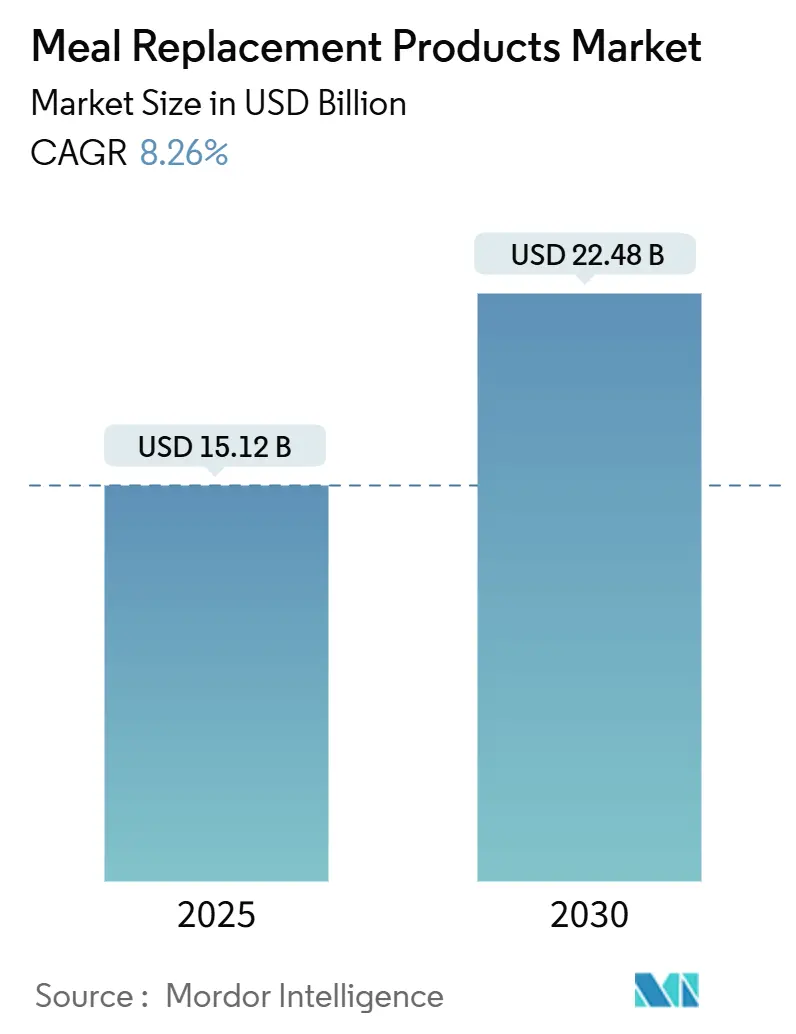

تقدر قيمة سوق البدائل الغذائية العالمي بـ 15.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.48 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 8.26% خلال فترة التوقعات. يعكس هذا التوسع تقارب السلوك الاستهلاكي المهتم بالصحة والابتكارات التكنولوجية في معالجة الأغذية. يشهد سوق البدائل الغذائية تحولاً كبيراً مدفوعاً بتغير تفضيلات المستهلكين وأنماط نمط الحياة. أصبح التركيز المتزايد على إدارة الصحة الوقائية والعافية قوة مهيمنة تشكل المشهد السوقي. أدى هذا الوعي الصحي بالمصنعين إلى تطوير منتجات بدائل غذائية أكثر تطوراً ومتوازنة غذائياً. شهدت الصناعة تحولاً ملحوظاً نحو منتجات البدائل ذات الملصقات النظيفة، حيث يطالب المستهلكون بالشفافية في مصادر المكونات وطرق المعالجة.

النقاط الرئيسية للتقرير

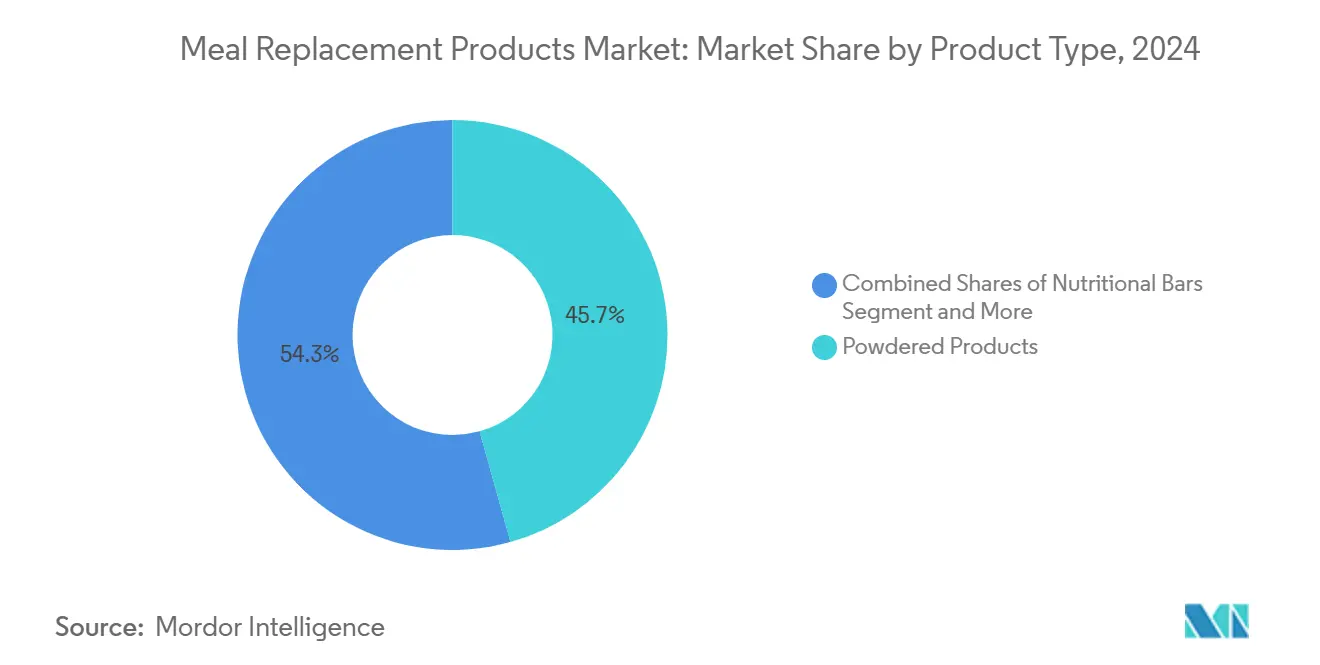

- حسب نوع المنتج، قادت المساحيق بـ 41.04% من حصة سوق البدائل الغذائية في عام 2024؛ المشروبات المخفوقة الجاهزة للشرب في طريقها لتحقيق معدل نمو سنوي مركب قدره 11.01% خلال 2025-2030.

- حسب تنسيق التعبئة، استحوذت الزجاجات والبرطمانات على 72.11% من سوق البدائل الغذائية في عام 2024، بينما من المقرر أن تتوسع عبوات Tetra بمعدل نمو سنوي مركب قدره 9.25% حتى عام 2030.

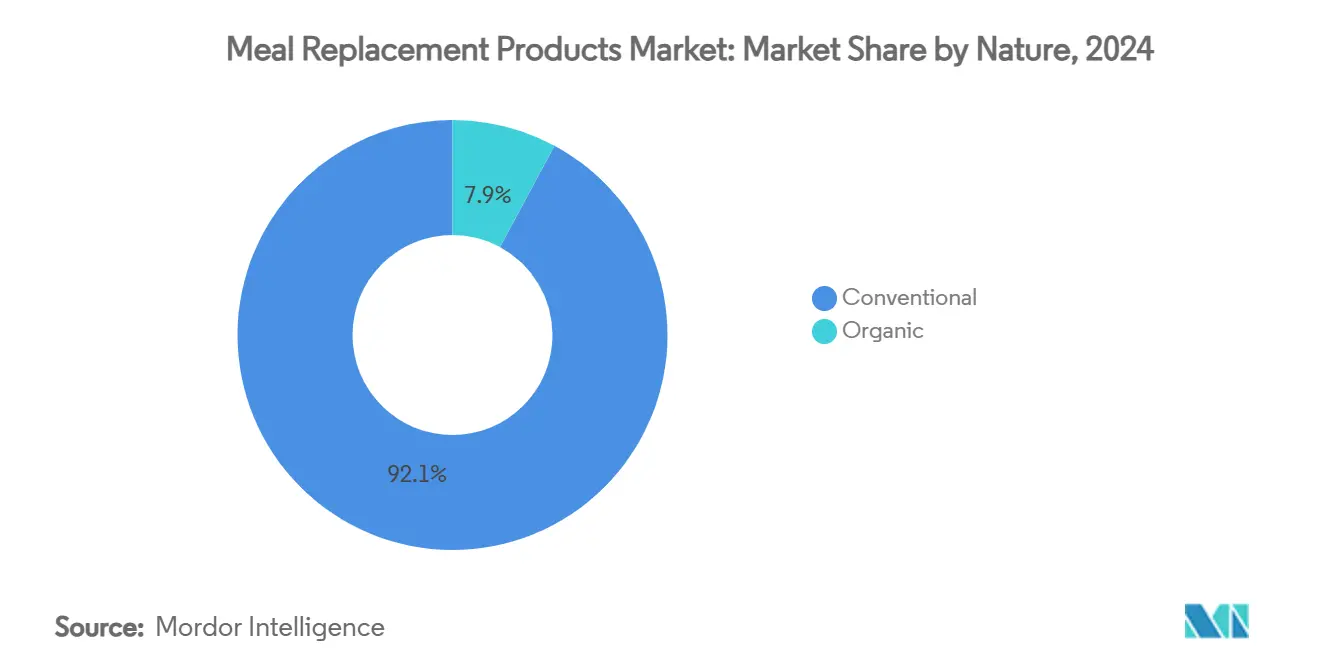

- حسب الطبيعة، احتلت التركيبات التقليدية حصة 92.04% في عام 2024؛ من المتوقع أن يسجل القطاع العضوي أسرع معدل نمو سنوي مركب قدره 10.11%.

- حسب قناة التوزيع، استأثرت السوبرماركت والهايبرماركت بـ 54.65% من حصة الإيرادات في عام 2024؛ البيع بالتجزئة عبر الإنترنت يقود النمو بمعدل نمو سنوي مركب قدره 11.04%.

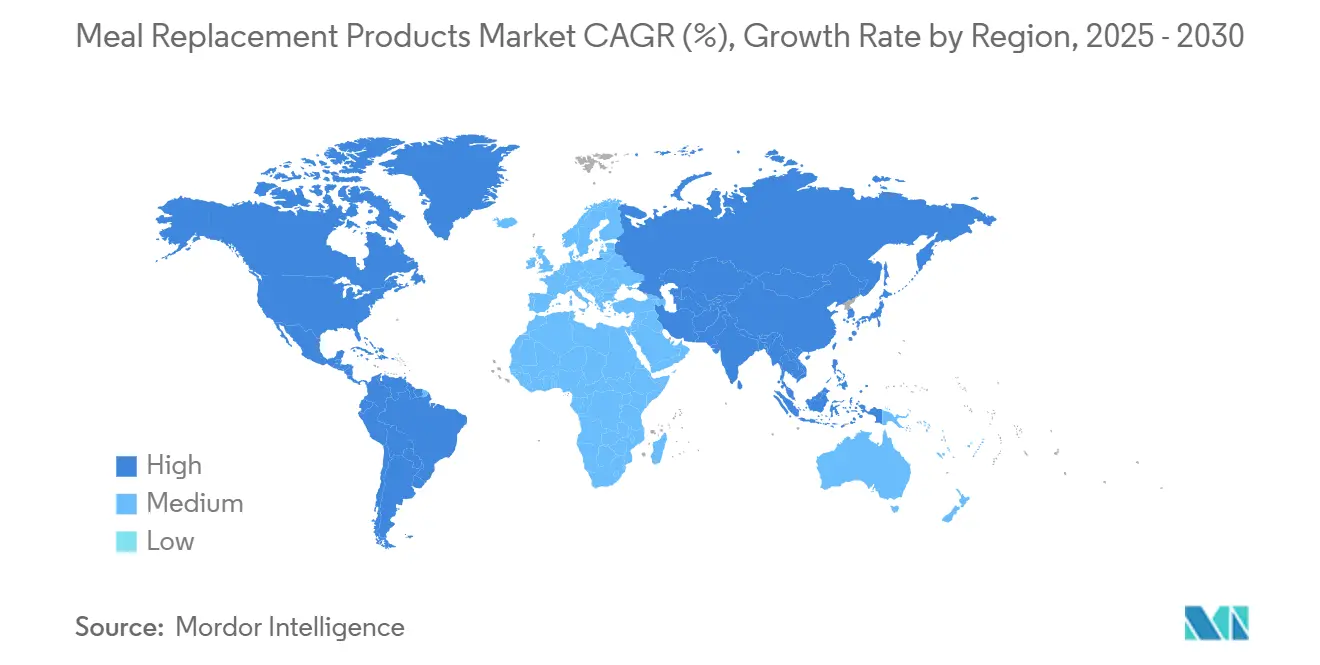

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 41.92% من حجم سوق البدائل الغذائية في عام 2024، بينما من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.22%.

اتجاهات ورؤى سوق منتجات البدائل الغذائية العالمية

تحليل تأثير العوامل المحركة

| العوامل المحركة | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أنماط الحياة المزدحمة تغذي الطلب على خيارات الوجبات المريحة والمغذية | +1.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وآسيا والمحيط الهادئ الحضرية | متوسط الأجل (2-4 سنوات) |

| ارتفاع الوعي بالصحة واللياقة البدنية يعزز الطلب على البدائل الغذائية المدعمة بالبروتين | +2.1% | عالمي، قوي بشكل خاص في الأسواق المتقدمة | طويل الأجل (≥ 4 سنوات) |

| انتشار منصات التجارة الإلكترونية يوسع إمكانية الوصول العالمي ونطاق العلامة التجارية | +1.5% | عالمي، مع تسارع الاعتماد في آسيا والمحيط الهادئ وأمريكا اللاتينية | قصير الأجل (≤ 2 سنوات) |

| برامج العافية في مكان العمل تشجع استخدام البدائل الغذائية كحلول صحية أثناء التنقل | +0.9% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| زيادة الوعي بالتحكم في الحصص وإدارة السعرات الحرارية يشجع اعتماد البدائل الغذائية | +1.2% | عالمي، مع التركيز على المناطق التي تنتشر فيها السمنة | طويل الأجل (≥ 4 سنوات) |

| التقدم في تكنولوجيا الأغذية يحسن الطعم والملمس ومدة الصلاحية والملامح الغذائية | +0.8% | عالمي، تقوده مراكز الابتكار في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أنماط الحياة المزدحمة تغذي الطلب على خيارات الوجبات المريحة والمغذية

إن تسارع التحضر وتطور أنماط العمل يعيد تشكيل سلوكيات استهلاك الوجبات بشكل جوهري، حيث تشهد خدمات توصيل الوجبات نمواً مع استبدال الشركات للكافيتريات التقليدية بحلول الوجبات المرنة. يمتد هذا التحول إلى ما وراء بيئات الشركات، كما يتضح من برنامج Factor لتوصيل الوجبات للشركات الذي يكتسب جاذبية بين أرباب العمل الساعين لتعزيز رضا الموظفين ومعدلات الحضور في المكتب. إن تقارب مرونة العمل عن بُعد ومتطلبات الحضور في المكتب يخلق طلباً على حلول التغذية المحمولة التي تحافظ على الاتساق عبر بيئات العمل المختلفة. إطلاق Quest Nutrition لمخفوقات البروتين في فبراير 2025، والتي تحتوي على 45 جراماً من البروتين في زجاجات 14 أونصة، يوضح كيف تستجيب الشركات المصنعة لاحتياجات المستهلكين للحصول على خيارات كثيفة المغذيات وجاهزة للاستهلاك. الاتجاه واضح بشكل خاص بين مستهلكي جيل الألفية وجيل زد الذين يعطون الأولوية للراحة دون المساومة على الجودة الغذائية، مما يدفع الابتكار في تنسيقات التعبئة وتركيبات المنتجات التي تدعم أنماط الحياة النشطة.

ارتفاع الوعي بالصحة واللياقة البدنية يعزز الطلب على البدائل الغذائية المدعمة بالبروتين

يمتد هذا الوعي الصحي إلى ما وراء عشاق اللياقة البدنية التقليديين ليشمل السكان المسنين الساعين للحفاظ على العضلات، كما يتضح من الشراكة الاستراتيجية لشركة Abbott مع رابطة البيكلبول المحترفة لتعزيز صحة العضلات من خلال منتجات عالية البروتين مثل Ensure Max Protein. إن دمج المكونات الوظيفية أصبح أكثر تطوراً، حيث تطلق شركات مثل Koia مخفوقات Elite التي تحتوي على 32 جراماً من البروتين النباتي الكامل مع تجنب زيوت البذور والمحليات الاصطناعية، في يناير 2025. التحقق العلمي يقود تطوير المنتجات، حيث تُظهر الأبحاث المحكمة أن البدائل الغذائية المدعمة بالبروتين المتقطعة مع التدريب متوسط الكثافة تنتج نتائج فقدان الوزن الفائقة مقارنة بالتمرين وحده. الاتجاه يتضخم أكثر من خلال المؤثرين على وسائل التواصل الاجتماعي والمشاهير الذين يروجون للقوة على معايير الجمال التقليدية، مما يخلق زخماً ثقافياً يدعم النمو المستدام للسوق.

انتشار منصات التجارة الإلكترونية يوسع إمكانية الوصول العالمي ونطاق العلامة التجارية

أصبحت منصات التجارة الإلكترونية مثل Shopee و Lazada قنوات مبيعات أساسية، خاصة في ماليزيا وفيتنام، حيث معدلات اعتماد التسوق عبر الإنترنت هي الأعلى. تمكن هذه المنصات الشركات من الوصول إلى قطاعات استهلاكية لم يكن بإمكان الوصول إليها سابقاً من خلال توفير فرص المبيعات المباشرة للمستهلك وتوسيع حضورها الرقمي. يشمل التحول الرقمي منصات التغذية الشخصية، حيث تطبيقات تخطيط الوجبات المدعومة بالذكاء الاصطناعي تحسن تنوع الميكروبيوم المعوي وتقلل المخاطر الصحية المرتبطة بالنظام الغذائي من خلال التوصيات الغذائية المخصصة والمراقبة في الوقت الفعلي. تستخدم الشركات تحليلات البيانات لتحسين توصيات المنتجات وزيادة الاحتفاظ بالعملاء من خلال تحليل أنماط الشراء وتفضيلات المستهلكين والبيانات السلوكية. تكتسب نماذج الاشتراك شعبية حيث تضمن تسليم المنتجات بانتظام وتقوي العلاقات طويلة الأمد مع المستهلكين وتوفر تدفقات إيرادات يمكن التنبؤ بها مع تقديم الراحة والتجارب الشخصية للمستهلكين.

برامج العافية في مكان العمل تشجع استخدام البدائل الغذائية كحلول صحية أثناء التنقل

تتطور مبادرات العافية المؤسسية إلى ما وراء فحوصات الصحة التقليدية لتشمل الدعم الغذائي الشامل، حيث تدرك الشركات أن الخيارات الغذائية للموظفين تؤثر مباشرة على الإنتاجية وتكاليف الرعاية الصحية. يعكس التحول من الكافيتريات المركزية إلى حلول الوجبات الموزعة ديناميكيات القوى العاملة المتغيرة، حيث تسعى المنظمات لخيارات مرنة تناسب ترتيبات العمل الهجين مع الحفاظ على المعايير الغذائية. تُظهر شراكة Abbott مع الرابطة الوطنية لمراكز الصحة المجتمعية كيف تتشارك شركات التغذية مع المنظمات الصحية لدمج البدائل الغذائية في بروتوكولات الرعاية السريرية، معالجة عدم الأمان الغذائي الذي يؤثر على 12.8% من الأسر الأمريكية. يدعم دمج البدائل الغذائية في برامج العافية في مكان العمل الأبحاث الناشئة حول التغذية الشخصية، حيث تُظهر التدخلات الغذائية المدفوعة بالذكاء الاصطناعي تحسينات قابلة للقياس في علامات الصحة الأيضية خلال فترات ستة أسابيع. تنظر الشركات بشكل متزايد إلى الدعم الغذائي كاستثمار استراتيجي في رأس المال البشري، مدركة أن الموظفين المغذيين جيداً يظهرون مستويات مشاركة أعلى ومعدلات غياب منخفضة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شك المستهلكين تجاه المضافات والمواد الحافظة الاصطناعية يحد من قبول المنتج | -1.4% | عالمي، واضح بشكل خاص في أوروبا والقطاعات الواعية بالصحة | متوسط الأجل (2-4 سنوات) |

| عدم القدرة على تكرار الشبع وتجربة الوجبات التقليدية بالكامل يحد من المشتريات المتكررة | -1.1% | عالمي، مع اختلافات ثقافية في أهمية الوجبة | طويل الأجل (≥ 4 سنوات) |

| استدعاء المنتجات والمخاوف المتعلقة بالجودة تقوض ثقة المستهلك وولاء العلامة التجارية | -0.8% | عالمي، مع تأثير مرتفع في الأسواق المنظمة مثل أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنوات) |

| وجود مسببات الحساسية الشائعة يقصر السوق على القطاعات الخالية من مسببات الحساسية | -0.6% | عالمي، مع تأثير أعلى في الأسواق المتقدمة التي تتطلب وسم مسببات الحساسية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

شك المستهلكين تجاه المضافات والمواد الحافظة الاصطناعية يحد من قبول المنتج

تكثف حركة الملصق النظيف من تدقيق المستهلكين لقوائم المكونات، حيث تعكس مبادرة إدارة الغذاء والدواء الأمريكية للتخلص من الأصباغ الاصطناعية بحلول عام 2026 الضغط التنظيمي الأوسع لتقليل المضافات الاصطناعية في المنتجات الغذائية. هذا الشك يدفع الابتكار في البدائل الطبيعية، كما يتضح من تطوير Sparxell للألوان القابلة للتحلل الحيوي النباتية باستخدام تكنولوجيا السليلوز المحمية ببراءة اختراع لاستبدال الأصباغ الاصطناعية. إن توجيهات الاتحاد الأوروبي[1]European Food Safety Authority, "Updated Guidance on Novel Foods Applications," efsa.europa.eu المحدثة للأطعمة الجديدة، والفعالة في فبراير 2025، تضع بروتوكولات تقييم الأمان الأكثر صرامة التي تتطلب توثيقاً شاملاً لعمليات الإنتاج وبيانات الأمان للمكونات الجديدة. مبادرات تثقيف المستهلك أصبحت حاسمة لقبول السوق، حيث يجب على الشركات موازنة فوائد المكونات الوظيفية مع متطلبات الشفافية. التحدي حاد بشكل خاص لتقوية البروتين، حيث تحقيق الملامح الغذائية المرغوبة مع الحفاظ على الملصقات النظيفة يتطلب خبرة تركيبية متطورة وغالباً ما يؤدي إلى تكاليف إنتاج أعلى قد تحد من إمكانية الوصول للسوق.

عدم القدرة على تكرار الشبع وتجربة الوجبات التقليدية بالكامل يحد من المشتريات المتكررة

يكمن التحدي الأساسي لمنتجات البدائل الغذائية في معالجة الجوانب الفسيولوجية والنفسية للأكل، حيث توفر الوجبات التقليدية تجارب حسية وروابط اجتماعية تكافح البدائل المعالجة لتكرارها. تشير الأبحاث حول فعالية البدائل الغذائية أنه بينما يمكن للمنتجات أن تدعم بنجاح أهداف إدارة الوزن، فإن الالتزام طويل الأمد يبقى تحدياً بسبب الرتابة وتقليل رضا الوجبة مقارنة ببدائل الطعام الكامل. تستجيب الصناعة من خلال ابتكار الملمس وتنويع النكهات، مع شركات مثل Huel تطلق مكملات Daily Greens لتكمل عروض البدائل الغذائية الأساسية ومعالجة الثغرات الغذائية. العوامل الثقافية تؤثر بشكل كبير على معدلات القبول، حيث تُظهر الأسواق الآسيوية أنماط اعتماد مختلفة مقارنة بالأسواق الغربية بسبب تقاليد الوجبات المختلفة وعادات الأكل الاجتماعية. ظهور المنتجات الهجينة التي تجمع بين فوائد البدائل الغذائية مع تنسيقات طعام أكثر تقليدية، مثل Essentials Bar من Arla Foods Ingredients، التي تتجنب بروتين مصل اللبن للحفاظ على الملمس الناعم مع الوفاء بمعايير الطعام الكامل، تمثل جهود الصناعة لسد الفجوة بين الراحة ورضا الوجبة

تحليل القطاعات

حسب نوع المنتج: ارتفاع المشروبات الجاهزة يتحدى هيمنة المساحيق

تحتفظ المنتجات المسحوقة بقيادة السوق بحصة 41.04% في عام 2024، مستفيدة من كفاءة التكلفة ومرونة التخصيص التي تجذب المستهلكين المهتمين بالميزانية وعشاق اللياقة البدنية الساعين للتحكم الدقيق في التغذية. ومع ذلك، تشهد المنتجات الجاهزة للشرب أسرع نمو بمعدل نمو سنوي مركب 11.01% من 2025-2030، مدفوعة بمتطلبات الراحة والتحسينات الكبيرة في الطعم التي تجذب المستهلكين العاديين إلى ما وراء مستخدمي المكملات التقليديين.

الديناميكيات التنافسية ضمن أنواع المنتجات يعاد تشكيلها من خلال الابتكارات التكنولوجية، خاصة في معالجة البروتين وتقنيات إخفاء النكهة التي تمكن من مشروبات البروتين الصافية وملامح الطعم المحسنة. إطلاق Huel لمسحوق Complete Protein في مارس 2024، المُوضع كأول مسحوق بروتين نباتي كامل غذائياً في العالم، يُظهر كيف تميز الشركات من خلال الملامح الغذائية الشاملة بدلاً من التركيز على مغذٍ واحد. إن دمج المكونات الوظيفية مثل البروبيوتيك والأدابتوجين والبروتينات المتخصصة يخلق قطاعات فرعية متميزة ضمن كل فئة منتج، حيث تستفيد الشركات من التحقق العلمي لتبرير نقاط الأسعار الأعلى وبناء ولاء المستهلك من خلال الفوائد الصحية المدركة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تنسيق التعبئة: الاستدامة تدفع الابتكار إلى ما وراء الراحة

تهيمن الزجاجات والبرطمانات بحصة سوقية 72.11% في عام 2024، مما يعكس تفضيلات المستهلكين للتعبئة القابلة للإغلاق والمُتحكم فيها في الحصص والتي تحافظ على نضارة المنتج وتمكن الاستهلاك التدريجي. تشهد عبوات Tetra والكرتون أسرع نمو بمعدل نمو سنوي مركب 9.25% من 2025-2030، مدفوعة بمبادرات الاستدامة والتقدم التكنولوجي الذي يحسن خصائص الحاجز ويمدد مدة الصلاحية دون متطلبات التبريد.

تطور التعبئة يمتد إلى ما وراء اختيار المواد ليشمل تقنيات التعبئة الذكية التي تعزز تجربة المستخدم وسلامة المنتج. حلول Tetra Pak's Factory Sustainable، التي تم إطلاقها في مايو 2024، تُظهر كيف تدمج شركات التعبئة الاستدامة في جميع أنحاء عملية الإنتاج، بما في ذلك الترشيح النانوي للتنظيف واستعادة السوائل ودمج الطاقة المتجددة. التحول نحو التعبئة المستدامة يخلق مزايا تنافسية للشركات التي يمكنها موازنة المسؤولية البيئية مع المتطلبات الوظيفية، حيث يدرج المستهلكون بشكل متزايد استدامة التعبئة في قرارات الشراء إلى جانب المحتوى الغذائي وتفضيلات الطعم.

حسب الطبيعة: الأسعار المتميزة العضوية تقود النمو رغم القاعدة الصغيرة

تحتفظ المنتجات التقليدية بهيمنة ساحقة بحصة سوقية 92.04% في عام 2024، مما يعكس الحساسية للأسعار وسلاسل التوريد الراسخة التي تمكن إمكانية الوصول للسوق الشامل عبر قطاعات متنوعة من المستهلكين. القطاع العضوي، رغم أنه يمثل فقط 7.96% من السوق، يحقق أسرع نمو بمعدل نمو سنوي مركب 10.11% من 2025-2030، مدفوعاً بالموضع المتميز واستعداد المستهلك لدفع أسعار أعلى للفوائد الصحية والبيئية المدركة. توسع القطاع العضوي مقيد بتعقيدات سلسلة التوريد ومتطلبات الشهادات التي تحد من توفر المكونات وتزيد تكاليف الإنتاج.

وفقاً لبيانات رابطة التجارة العضوية[2]Organic Trade Association, "US Organic Food Sales", www.ota.com من عام 2023، كانت مبيعات الطعام العضوي في الولايات المتحدة 63.8 مليار دولار أمريكي. تطوير القطاع العضوي يتسارع من خلال التزامات الاستدامة المؤسسية وتثقيف المستهلك حول اختلافات التأثير البيئي بين طرق الإنتاج التقليدية والعضوية. استراتيجية التسعير المتميز للمنتجات العضوية تمكن الشركات من الاستثمار في البحث والتطوير للمكونات المبتكرة وتقنيات المعالجة، مما يخلق دورة فاضلة تدفع النمو المستمر للقطاع رغم هيكل التكلفة الأعلى.

حسب قناة التوزيع: التحول الرقمي يسرع النمو عبر الإنترنت

تحتفظ السوبرماركت والهايبرماركت بأكبر حصة عند 54.65% في عام 2024، مستفيدة من أنماط التسوق الاستهلاكية الراسخة والقدرة على توفير توفر المنتج الفوري إلى جانب مشتريات البقالة التكميلية. يشهد تجار التجزئة عبر الإنترنت أسرع نمو بمعدل نمو سنوي مركب 11.04% من 2025-2030، متسارعين بواسطة قدرات لوجستية محسنة وراحة المستهلك مع الشراء الرقمي لمنتجات الصحة والتغذية. نمو القناة عبر الإنترنت يتضح من خلال علامات تجارية مثل Nurri تطلق مخفوقات البروتين حصرياً في Costco في سبتمبر 2024 قبل التوسع إلى شبكات التجزئة الأوسع، مما يُظهر كيف تستخدم الشركات الشراكات الاستراتيجية لبناء الحضور السوقي. متاجر الراحة والمتاجر المتخصصة تخدم احتياجات المستهلكين المحددة، حيث تستحوذ متاجر الراحة على مشتريات الدفع والمتاجر المتخصصة توفر إرشادات خبيرة للمستهلكين المركزين على الصحة.

مشهد التوزيع يتحول من خلال استراتيجيات متعددة القنوات التي تدمج نقاط الاتصال عبر الإنترنت وغير المتصلة لتحسين تجربة المستهلك والكفاءة التشغيلية. تستفيد الشركات من تحليلات البيانات لفهم سلوك المستهلك عبر القنوات وتحسين تخصيص المخزون، مع نماذج الاشتراك تصبح مهمة بشكل متزايد لبناء ولاء العملاء وضمان تدفقات الإيرادات المتسقة. ظهور العلامات التجارية المباشرة للمستهلك يتحدى التسلسلات الهرمية التقليدية للتوزيع، مما يمكن الشركات من الحصول على هوامش أعلى مع بناء علاقات مباشرة مع المستهلكين التي توفر بيانات قيمة لتطوير المنتجات وتحسين التسويق.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بقيادة السوق بحصة 41.92% في عام 2024، مرتكزة على ثقافة الصحة والعافية الناضجة والقوة الشرائية القوية التي تدعم اعتماد المنتجات المتميزة. هيمنة المنطقة معززة بتحقيق علامة Ensure من Abbott لأكثر من 3 مليارات دولار أمريكي في المبيعات العالمية في عام 2024، مما يعكس الابتكار الناجح في المنتجات وولاء العلامة التجارية المبني على مدى عقود. البيئة التنظيمية للمنطقة تدعم الابتكار مع ضمان الأمان، مع موافقات إدارة الغذاء والدواء الأمريكية[3]U.S. Food and Drug Administration, "GRAS Notice Inventory," fda.gov GRAS للبروتينات الجديدة مثل بيتا-لاكتوغلوبولين وبروتين البازلاء المتخمر تمكن تنويع المنتجات.

تظهر آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب 10.22% من 2025-2030، مدفوعة بالتحضر السريع وارتفاع الوعي الصحي وتطوير المنتجات المبتكرة المصممة للاحتياجات الغذائية المحلية والتفضيلات الثقافية. السوق المتوسع في الهند للمنتجات المتخصصة التي تستهدف 136 مليون شخص من السكان المعرضين لمرض السكري يُظهر إمكانات المنطقة للبدائل الغذائية الخاصة بالحالات.

أوروبا تحتفظ بنمو ثابت مدعوم بأطر تنظيمية شاملة تضمن أمان وجودة المنتج مع تعزيز الابتكار في المكونات الجديدة وتقنيات المعالجة. توجيهات هيئة سلامة الأغذية الأوروبية المحدثة للأطعمة الجديدة، الفعالة في فبراير 2025، تضع بروتوكولات تقييم أمان أكثر صرامة قد تؤثر على معايير تطوير المنتجات العالمية. موافقة المنطقة على خمس مواد غذائية جديدة في عام 2024، بما في ذلك مركزات البروتين من أنواع Lemna وبيتا-غلوكان من Euglena gracilis، تُظهر الدعم التنظيمي لابتكار المكونات

المشهد التنافسي

يُظهر سوق البدائل الغذائية توحيداً معتدلاً بتصنيف تركيز 6 من 10، مما يخلق بيئة تنافسية حيث تتنافس الشركات متعددة الجنسيات الراسخة إلى جانب الشركات الناشئة المبتكرة والمتخصصين الإقليميين. عمليات الاستحواذ الاستراتيجية تعيد تشكيل ديناميكيات السوق، كما يتضح من استحواذ Simply Good Foods بقيمة 280 مليون دولار أمريكي على علامة مخفوقات البروتين النباتي OWYN في يونيو 2024، والتي من المتوقع أن تحقق حوالي 120 مليون دولار أمريكي في المبيعات وتقوي موقف المشتري في قطاع RTD سريع النمو. يتميز المشهد التنافسي باستراتيجيات التمييز التي تؤكد على الفوائد الوظيفية، حيث تستفيد الشركات من التحقق العلمي والموافقات التنظيمية لتبرير الموضع المتميز وبناء ثقة المستهلك.

يضم سوق منتجات البدائل الغذائية لاعبين بارزين مثل Nestlé SA وHerbalife Nutrition وAbbott Laboratories وGlanbia PLC، يقودون المشهد التنافسي. هذه الشركات للبدائل الغذائية تركز بشكل كبير على ابتكار المنتجات كاستراتيجية النمو الأساسية، مع استثمارات كبيرة في البحث والتطوير لإطلاق نكهات وتنسيقات وفوائد وظيفية جديدة تلبي تفضيلات المستهلكين المتطورة. المرونة التشغيلية تتضح من خلال التكيف السريع مع متطلبات السوق، خاصة في توسيع قدرات التجارة الإلكترونية وبرامج المباشرة للمستهلك.

تكامل التكنولوجيا يصبح عنصر تمييز تنافسي حاسم، مع الشركات تستثمر في منصات التغذية الشخصية المدفوعة بالذكاء الاصطناعي وتقنيات معالجة الأغذية المتقدمة لتعزيز فعالية المنتج وتجربة المستهلك. موافقة إدارة الغذاء والدواء للبروتينات الجديدة من خلال إشعارات GRAS، بما في ذلك بيتا-لاكتوغلوبولين المنتج بواسطة Aspergillus oryzae وبروتين البازلاء المتخمر، تمكن ابتكار المكونات الذي يدعم الميزة التنافسية.

قادة صناعة منتجات البدائل الغذائية

-

Abbott Laboratories

-

The Simply Good Foods Company (Atkins)

-

Glanbia PLC

-

Nestlé S.A.

-

Herbalife Nutrition Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت Danone North America مخفوقات Oikos Protein، متوسعة في سوق مخفوقات البروتين المحيطة بقيمة 7 مليارات دولار مع منتجات مستقرة على الرف تحتوي على 30 جرام بروتين و5 جرام ألياف البريبايوتيك، مستهدفة المستهلكين العاديين من خلال كبار تجار التجزئة بما في ذلك Kroger وWalmart

- يونيو 2025: قدمت One وHershey's قضيب بروتين بالشوكولاتة المزدوجة يتميز بكاكاو Hershey's ورقائق الشوكولاتة. يحتوي قضيب البروتين على 18 جرام من البروتين و1 جرام من السكر لكل حصة. المنتج يستهدف المستهلكين الذين يفضلون الوجبات الخفيفة المدعمة بالبروتين مع نكهات الشوكولاتة التقليدية.

- فبراير 2025: أطلقت Quest Nutrition مخفوقات Quest Protein التي تحتوي على 45 جرام بروتين في زجاجات 14 أونصة، مما يمثل أعلى محتوى بروتين في فئة الجاهزة للشرب مع ملف غذائي خفيف يبلغ 230 سعرة حرارية فقط.

- يناير 2025: أعلنت مجموعة Ferrero عن استحواذها على علامة وجبات Power Crunch البروتينية الخفيفة من Bio-Nutritional Research Group Inc.، موسعة محفظتها في فئة الوجبات الخفيفة الأفضل لك كجزء من تطوير العلامة التجارية الاستراتيجية المركزة على الصحة.

نطاق تقرير سوق منتجات البدائل الغذائية العالمية

منتجات البدائل الغذائية هي منتجات معبأة مسبقاً ومُتحكم فيها في السعرات الحرارية في شكل قضيب أو خليط مسحوق يمكن تحويله إلى مخفوق أو مشروب، والتي تم التحقق من صحتها كأدوات آمنة وفعالة لفقدان الوزن (والحفاظ على الوزن).

يتم تقسيم سوق منتجات البدائل الغذائية حسب نوع المنتج إلى منتجات جاهزة للشرب وقضبان غذائية ومنتجات مسحوقة وأنواع منتجات أخرى. وبناءً على قنوات التوزيع، يتم تقسيم السوق المدروس إلى متاجر الراحة والهايبرماركت/السوبرماركت والمتاجر المتخصصة ومتاجر التجزئة عبر الإنترنت وقنوات التوزيع الأخرى. وبناءً على الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. الفوائد الصحية المختلفة المرتبطة باستهلاك منتجات البدائل الغذائية تدفع نمو السوق المدروس.

لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس القيمة (مليون دولار أمريكي).

| المنتجات المسحوقة |

| المنتجات الجاهزة للشرب |

| القضبان الغذائية |

| الحساء |

| أنواع المنتجات الأخرى |

| الزجاجات/البرطمانات |

| الأكياس |

| عبوات تيترا والكرتون |

| أخرى |

| التقليدية |

| العضوية |

| السوبرماركت/الهايبرماركت |

| متاجر الراحة |

| المتاجر المتخصصة |

| تجار التجزئة عبر الإنترنت |

| قنوات التوزيع الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المنتجات المسحوقة | |

| المنتجات الجاهزة للشرب | ||

| القضبان الغذائية | ||

| الحساء | ||

| أنواع المنتجات الأخرى | ||

| حسب تنسيق التعبئة | الزجاجات/البرطمانات | |

| الأكياس | ||

| عبوات تيترا والكرتون | ||

| أخرى | ||

| حسب الطبيعة | التقليدية | |

| العضوية | ||

| حسب قناة التوزيع | السوبرماركت/الهايبرماركت | |

| متاجر الراحة | ||

| المتاجر المتخصصة | ||

| تجار التجزئة عبر الإنترنت | ||

| قنوات التوزيع الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق البدائل الغذائية؟

يقف السوق عند 15.12 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.48 مليار دولار أمريكي بحلول عام 2030.

أي تنسيق منتج ينمو بأسرع معدل؟

من المتوقع أن تنمو المخفوقات الجاهزة للشرب بمعدل نمو سنوي مركب 11.01% بين عامي 2025 و2030، متفوقة على المساحيق.

لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأكثر واعدية؟

التوسع السريع للتجارة الإلكترونية والنكهات المحلية والسكان الكبير المعرض لمرض السكري يدفع معدل نمو سنوي مركب متوقع قدره 10.22%.

ما اتجاه التعبئة الذي يجب على العلامات التجارية مراقبته؟

الكراتين المستدامة المصنوعة بأغطية حيوية تكتسب زخماً، تنمو بمعدل نمو سنوي مركب 9.25% حيث يفضل تجار التجزئة الحلول الصديقة للبيئة.

آخر تحديث للصفحة في: