حجم وحصة سوق مراقبة العلامات الحيوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 15.51 مليار دولار أمريكي |

| حجم السوق (2030) | 32.19 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.74% CAGR |

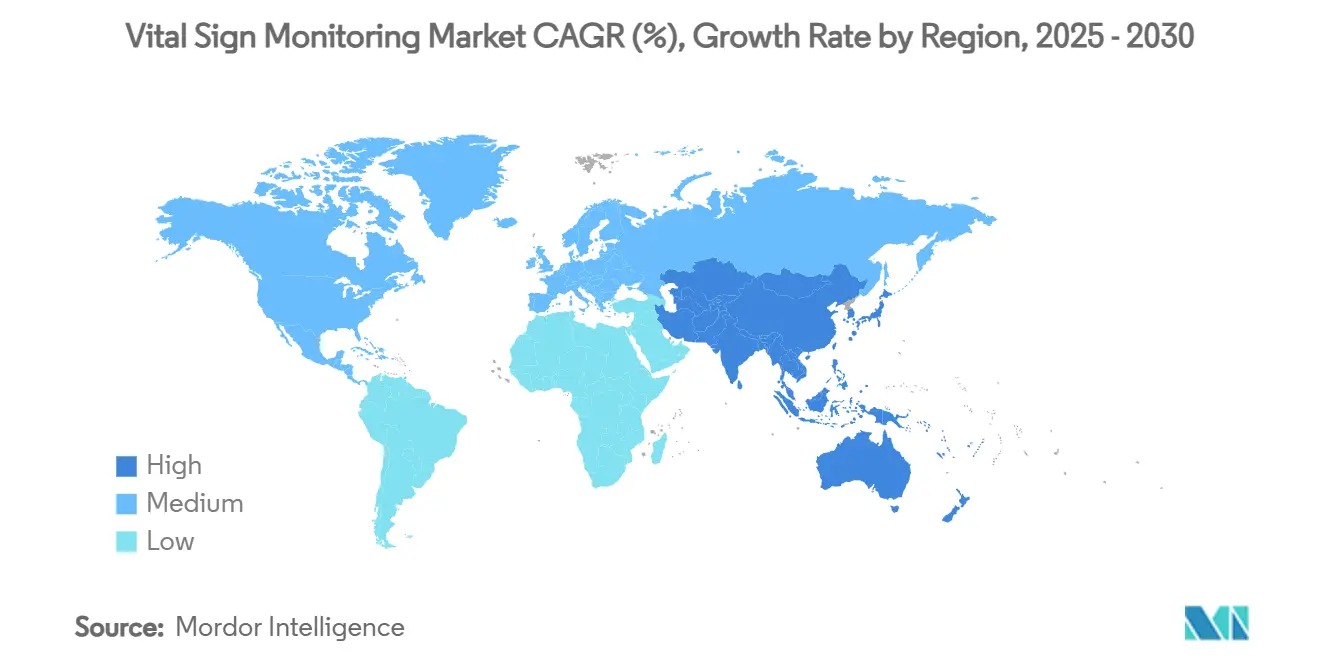

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مراقبة العلامات الحيوية من قبل موردور إنتليجنس

يبلغ حجم سوق مراقبة العلامات الحيوية 15.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.19 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 15.74%. يعكس هذا المسار السريع تحول قطاع الرعاية الصحية نحو نماذج الرعاية الوقائية القائمة على البيانات والتي تعتمد على المراقبة الفسيولوجية المستمرة لتجنب حالات الدخول الطارئة وكبح إعادة الدخول إلى المستشفيات. إن تصغير أجهزة الاستشعار المنتشرة، ونضج خوارزميات الذكاء الاصطناعي، والتغطية الواسعة لشبكة الجيل الخامس تعمل على خفض زمن الاستجابة إلى أقل من 50 ميلي ثانية، مما يمكن التدخلات السريرية في الوقت الفعلي عبر المستشفيات والعيادات الخارجية والمنازل. إن التوسعات في تعويض الصحة الرقمية، خاصة في الولايات المتحدة وأجزاء من أوروبا، تعزز الثقة في الشراء بين مقدمي الخدمات. في الوقت نفسه، يؤدي قبول المستهلكين للمقاييس ذات الدرجة الطبية في الأجهزة القابلة للارتداء إلى إزالة الفجوة التاريخية بين الأجهزة المهنية والإلكترونيات الاستهلاكية، مما يفتح تدفقات إيرادات جديدة لصانعي الأجهزة.

النقاط الرئيسية للتقرير

- حسب فئة المنتج، تصدرت الأجهزة الطبية بنسبة 45.32% من حصة سوق مراقبة العلامات الحيوية في عام 2024. من المتوقع أن تتوسع الأجهزة القابلة للارتداء الاستهلاكية بمعدل نمو سنوي مركب قدره 17.65% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت إعدادات المستشفيات والعيادات على 52.34% من حصة سوق مراقبة العلامات الحيوية في عام 2024. تتقدم إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 18.76% حتى عام 2030.

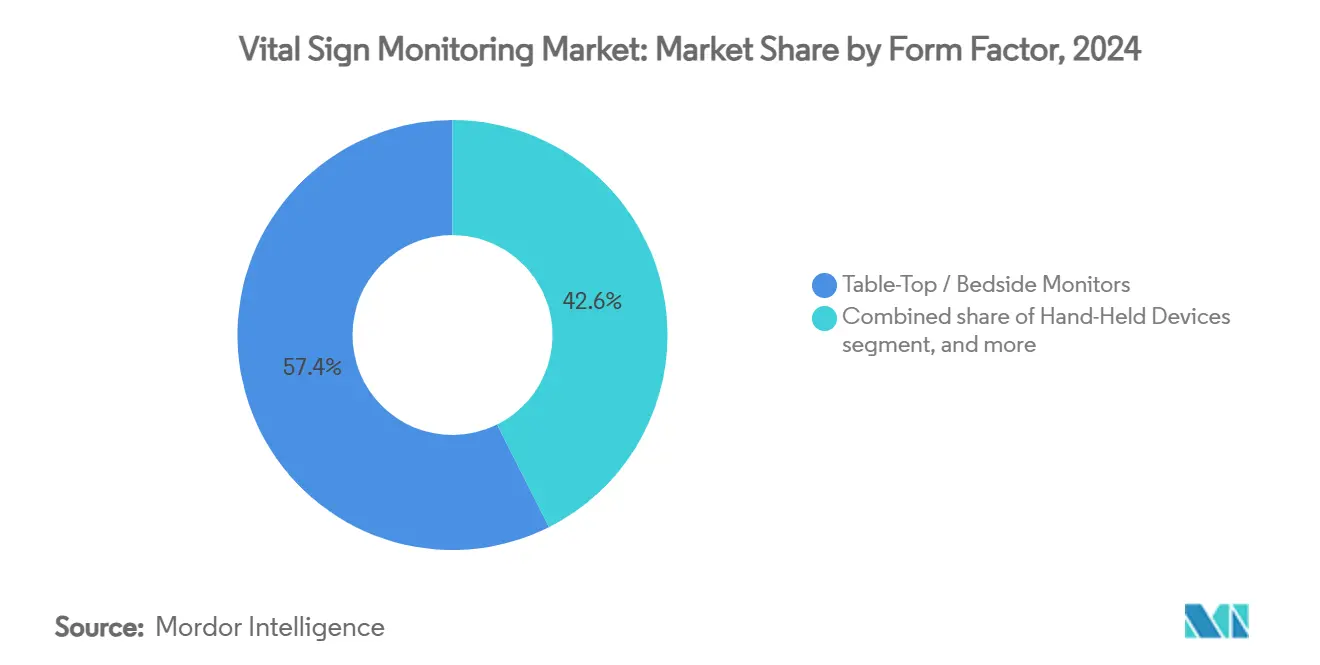

- حسب شكل العامل، شكلت شاشات السرير المكتبية 57.43% من حجم سوق مراقبة العلامات الحيوية في عام 2024. من المتوقع أن تنمو الأجهزة المحمولة باليد بمعدل نمو سنوي مركب قدره 17.88% بين عامي 2025 و2030.

- حسب قناة التوزيع، هيمنت مشتريات المستشفيات بحصة إيرادات قدرها 58.42% في عام 2024؛ التجارة الإلكترونية عبر الإنترنت ترتفع بمعدل نمو سنوي مركب قدره 18.65% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 42.45% من حصة سوق مراقبة العلامات الحيوية في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.54% حتى عام 2030.

اتجاهات ورؤى سوق مراقبة العلامات الحيوية العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد للأمراض المزمنة وأمراض نمط الحياة | +3.2% | عالمي - الأقوى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التسارع في اعتماد التطبيب عن بُعد ومراقبة المرضى عن بُعد | +2.8% | أمريكا الشمالية وأوروبا في المقدمة؛ آسيا والمحيط الهادئ تلحق بالركب | متوسط المدى (2-4 سنوات) |

| التطورات التكنولوجية المستمرة في أجهزة الاستشعار والاتصال | +1.9% | عالمي؛ مراكز الابتكار الرئيسية في أمريكا الشمالية وآسيا | متوسط المدى (2-4 سنوات) |

| تزايد التفضيل للرعاية الصحية المنزلية والإدارة الذاتية | +1.5% | في الأسواق المتقدمة بشكل أساسي، والتوسع إلى الاقتصادات الناشئة | طويل المدى (≥ 4 سنوات) |

| زيادة الإنفاق على الرعاية الصحية ورقمنة البنية التحتية | +1.2% | عالمي، مع كثافة استثمار متفاوتة حسب المنطقة | طويل المدى (≥ 4 سنوات) |

| السياسات الحكومية الداعمة وأطر التعويض | +0.8% | بشكل أساسي في أمريكا الشمالية وأوروبا؛ آسيا والمحيط الهادئ بشكل انتقائي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الانتشار المتزايد للأمراض المزمنة وأمراض نمط الحياة

ارتفعت الوفيات القلبية الوعائية بنسبة 18.6% عالمياً بين عامي 2020 و2024، مما دفع أنظمة الصحة إلى تحويل الموارد إلى أدوات المراقبة القلبية المستمرة. حيث أن 48% من البالغين في الولايات المتحدة يعيشون الآن مع شكل من أشكال أمراض القلب، تكتسب حلول المراقبة المتنقلة التي تلتقط اضطراب النظم وارتفاع ضغط الدم الليلي التمويل الأولوي. وصل انتشار مرض السكري إلى 537 مليون بالغ في عام 2024، مما عزز الطلب على أجهزة المراقبة متعددة المعاملات التي تتتبع الجلوكوز إلى جانب ضغط الدم ومعدل نبضات القلب. تواجه شركات الدفع عبئاً سنوياً للأمراض المزمنة يبلغ 4.1 تريليون دولار أمريكي وتكافئ منصات المراقبة عن بُعد التي تظهر تحسينات في النتائج، مما يسرع من شراء حلول مراقبة العلامات الحيوية المتكاملة. إجمالاً، تدعم هذه القوى الوبائية التوسع طويل المدى لسوق مراقبة العلامات الحيوية.

التسارع في اعتماد التطبيب عن بُعد ومراقبة المرضى عن بُعد

قرار برنامج الرعاية الطبية لعام 2024 بتعويض 16 رمز فوترة للمراقبة عن بُعد - بقيمة تقارب 188 دولار أمريكي في الإيرادات الشهرية لكل مستفيد - أعاد تشكيل اقتصاديات مقدمي الخدمات[1]مراكز خدمات الرعاية الطبية والطبية، "ورقة حقائق القاعدة النهائية لجدول رسوم الأطباء لسنة التقويم 2024،" cms.gov. تبعها UnitedHealthcare من خلال توسيع تغطية الأجهزة القابلة للارتداء في عام 2025، مما يشير إلى توافق شركات الدفع حول الرعاية الوقائية. تدمج أنظمة الصحة الآن لوحات المراقبة داخل السجلات الصحية الإلكترونية لدعم التصنيف على مستوى السكان والتنبيهات في الوقت الفعلي. تسمح الحوسبة الطرفية وشبكات الجيل الخامس بنقل البيانات في أقل من 50 ميلي ثانية، مما يسمح للأطباء بالتدخل أثناء النوبات المبكرة بدلاً من التدخل بعد التدهور. مع ترسيخ التعويض ونضج البنية التحتية، يدمج مقدمو الخدمات تدفقات مراقبة العلامات الحيوية المستمرة في مسارات الرعاية المزمنة الروتينية، مما يغذي الطلب المستدام داخل سوق مراقبة العلامات الحيوية.

التطورات التكنولوجية المستمرة في أجهزة الاستشعار وتقنيات الاتصال

دقة تخطيط التحجم الضوئي في الأجهزة القابلة للارتداء الاستهلاكية تضاهي الآن العتبات ذات الدرجة السريرية، كما هو موضح من موافقة إدارة الغذاء والدواء الأمريكية لشركة آبل في عام 2024 لتتبع ضغط الدم البصري[2]إدارة الغذاء والدواء الأمريكية، "تصنيف دي نوفو لمراقبة ضغط الدم البصري،" fda.gov. البوليمرات المتوافقة حيوياً التي تستمر لمدة 14 يوماً من الارتداء تتغلب على حواجز تهيج الجلد التاريخية، بينما تعزز أجهزة الاستشعار الحيوية الأصلية للذكاء الاصطناعي مثل CGM+ من Trinity Biotech تفسير الإشارة لتقليل الإيجابيات الخاطئة. حصاد طاقة حرارة الجسم على اللوحة والشحن اللاسلكي يقللان من عبء الصيانة، مما يسمح بالتقاط البيانات المستمر في الإعدادات الخارجية والمنزلية. تعمل هذه التطورات مجتمعة على ضغط قيود الأجهزة والبرمجيات وإدارة الطاقة، مما يساعد الأجهزة المدمجة على توفير تشخيصات أغنى وتوسيع القاعدة القابلة للوصول لسوق مراقبة العلامات الحيوية.

تزايد التفضيل للرعاية الصحية المنزلية والإدارة الذاتية

تظهر استطلاعات المرضى في عام 2025 أن 73% من البالغين يفضلون المراقبة في المنزل على زيارات العيادة، بشكل أساسي للراحة واحتواء التكلفة. أجهزة مراقبة ضغط الدم الليلي مثل NightView من OMRON تكشف عن ارتفاع ضغط الدم الصامت في 25% من المرضى الذين يبدون طبيعيين الضغط ظاهرياً، مما يخلق مسارات سريرية جديدة دون الحاجة إلى الإقامة في المستشفى. تسمح القنوات المباشرة للمستهلك بالشراء دون وصفات طبية، ولوحات الهواتف الذكية تقدم التدريب، مما يشكل حلقات تغيير سلوكية تدفع الالتزام. مع توفير المراقبة المنزلية لبيانات قابلة للعمل طبياً، يدمج الأطباء ذلك في خطط الرعاية، مما يدفع نمواً أكبر لسوق مراقبة العلامات الحيوية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحديات خصوصية البيانات والأمن السيبراني | −1.8% | عالمي؛ الأكثر صرامة في الاتحاد الأوروبي وكاليفورنيا | قصير المدى (≤ سنتان) |

| التكاليف الرأسمالية العالية والضغط على الأسعار | −1.2% | الأسواق الناشئة الأكثر تضرراً؛ القطاعات الحساسة للتكلفة في جميع أنحاء العالم | متوسط المدى (2-4 سنوات) |

| الامتثال التنظيمي الصارم والجداول الزمنية للموافقة | −1.0% | أوروبا (MDR) والولايات المتحدة (FDA) الأكثر تأثراً | قصير المدى (≤ سنتان) |

| مخاوف الدقة والموثوقية في قياسات الأجهزة القابلة للارتداء | −0.9% | عالمي؛ تدقيق أعلى في الإعدادات السريرية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحديات خصوصية البيانات والأمن السيبراني

كشفت انتهاكات الرعاية الصحية عن 133 مليون سجل في عام 2024، مما أدى إلى غرامات HIPAA بقيمة 75 مليون دولار أمريكي[3]وزارة الصحة والخدمات الإنسانية الأمريكية، "ملخص نهاية العام 2024 لبوابة الانتهاكات،" hhs.gov. تتوسع أجهزة المراقبة المتصلة في أسطح الهجوم، وارتفعت نقاط ضعف IoMT بنسبة 45% على أساس سنوي. تضيف لائحة الأجهزة الطبية الأوروبية ستة إلى اثني عشر شهراً للموافقات بسبب تدقيق الأمن السيبراني، مما يؤخر الإطلاقات. مقدمو الخدمات الذين يفتقرون إلى عمق الأمان المعلوماتي الداخلي يترددون في تنفيذ أجهزة التدفق المستمر، مما يثبط الطلبات. حتى تصبح الهندسات الآمنة بالتصميم معيارية، ستخفف مخاوف تسرب البيانات من سرعة اعتماد سوق مراقبة العلامات الحيوية.

التكاليف الرأسمالية العالية والضغط على الأسعار

منصات مراقبة العلامات الحيوية الكاملة النطاق تكلف حوالي 2.3 مليون دولار أمريكي لكل مستشفى بسعة 500 سرير، شاملة الخوادم والتكامل والتدريب. المرافق في المناطق الحساسة للتكلفة توازن بين القيود الرأسمالية والفوائد السريرية المقنعة، وغالباً ما تختار النشر المرحلي. في الاقتصادات الناشئة حيث تحوم الميزانيات الصحية السنوية للفرد قرب 200 دولار أمريكي، تبقى الأجهزة المتميزة خارج المتناول المالي، مما يحفز الطلب على البدائل المبسطة. في الوقت نفسه، يكثف الموردون الآسيويون منخفضو التكلفة من المنافسة السعرية الهابطة، مما يضغط على هوامش العلامات التجارية الراسخة. من المتوقع أن تقيد ديناميكيات التكلفة هذه الارتفاع قصير المدى لسوق مراقبة العلامات الحيوية في القطاعات ذات الدخل المنخفض.

تحليل الشرائح

حسب المنتج: الأجهزة الطبية تحافظ على ريادة الإيرادات بينما تتسارع الأجهزة القابلة للارتداء

شكلت الأجهزة الطبية 45.32% من حصة سوق مراقبة العلامات الحيوية في عام 2024، مدعومة بمعايير الدقة المثبتة وأعراف الشراء المستشفائي. تبقى أجهزة مراقبة ضغط الدم رساة الإيرادات، مستفيدة من شبكات التعويض الرسمية والبروتوكولات السريرية الراسخة. ارتفعت مبيعات أجهزة قياس النبض بعد تجدد اليقظة للصحة التنفسية، والنماذج المتاحة بدون وصفة طبية المعتمدة من إدارة الغذاء والدواء من Masimo توسع الوصول الاستهلاكي. وحدات درجة الحرارة ومعدل التنفس تتكامل الآن مع برمجيات التطبيب عن بُعد، مما يعزز اقتراح القيمة السريرية.

تتقدم الأجهزة القابلة للارتداء الاستهلاكية بمعدل نمو سنوي مركب قدره 17.65%، مما يعكس القبول التنظيمي المتطور لتقديرات تخطيط القلب وSPO2 وضغط الدم المدفوعة بالساعات الذكية. حققت Apple Series 10 توافق تخطيط القلب على المستوى التشخيصي في التجارب المراجعة من الأقران، والرقع الذكية التي تبقى ملتصقة لمدة 14 يوماً تظهر كالمجموعة الفرعية الأعلى نمواً. مع تراكم التحقق السريري، تتبادل صانعو الأجهزة ترخيص الخوارزميات، مما يمزج مجالي العافية والطب. إن تقارب الفئتين يجذب داخلين غير تقليديين ويوسع سوق مراقبة العلامات الحيوية الإجمالي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاية المنزلية تتحدى هيمنة المستشفيات

سيطرت المستشفيات على 52.34% من الإيرادات في عام 2024، بسبب نشر الرعاية الحرجة ومراقبة ما حول الجراحة. ومع ذلك، ضغط شركات الدفع لتقصير الإقامات داخل المستشفى يسرع من تسليم مسؤوليات المراقبة إلى الإعدادات الخارجية. تستفيد المراكز المتنقلة من الشاشات المدمجة لدعم الخروج في نفس اليوم، بينما تتلقى لوحات المعلومات المعززة بالذكاء الاصطناعي إنذارات التدهور المبكر لتدخل فريق الرعاية.

تنمو إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 18.76% حيث تعوض Medicare Advantage وشركات التأمين الخاصة حزم RPM. يقوم المستهلكون بشكل متزايد بتثبيت أجهزة متصلة بالواي فاي أو الشبكة الخلوية ذاتياً، ويقبل الأطباء البيانات عن بُعد في الملفات الإلكترونية. هذا الزخم يرسخ نماذج الرعاية الموزعة، مما يعيد تشكيل سوق مراقبة العلامات الحيوية حول مسكن المريض بدلاً من جناح المستشفى.

حسب شكل العامل: التصغير يحفز حالات استخدام جديدة

لا تزال أنظمة السرير المكتبية تولد 57.43% من حجم سوق مراقبة العلامات الحيوية في الأجنحة عالية الحدة، حيث تبقى مراقبة المعاملات المتعددة وخوارزميات الإنذار ضرورية. ترفع ترقيات الاتصال الآن تدفقات البيانات هذه إلى تحليلات السحابة للحصول على تنبيهات التدهور التنبؤية.

الأجهزة المحمولة باليد في مسار معدل نمو سنوي مركب قدره 17.88%. يفضلها الأطباء للفرز والإسعاف ونقاط التواصل بعد الخروج. تقدم أشرطة المعصم والرقع والخواتم التقاط البيانات المستمر في البيئات غير السريرية، مما يوسع حالات الاستخدام من الرياضة إلى مراقبة رعاية كبار السن. التطورات في كثافة البطارية وبروتوكولات Bluetooth Low Energy 5.3 توفر تشغيلاً متعدد الأيام دون حجم كبير، مما يوسع الجزء المحمول من سوق مراقبة العلامات الحيوية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجارة الإلكترونية تضخم الوصول

دفعت أقسام المشتريات بالمستشفيات 58.42% من إيرادات عام 2024 من خلال عقود طويلة المدى وحزم الخدمات. ومع ذلك، دورات الشراء متعددة أصحاب المصلحة تبطئ اعتماد الابتكارات سريعة الحركة، مما يدفع الشركات الناشئة لإعطاء الأولوية للبوابات الاستهلاكية.

ترتفع الأسواق الإلكترونية بمعدل نمو سنوي مركب قدره 18.65% حيث ينشر المصنعون واجهات مباشرة للمستهلك تتضمن لوحات معلومات سحابية اشتراكية. تحول الصيدليات التجزئة المساحة في الممرات إلى أكشاك رعاية متصلة، ويدمج المصنعون استراتيجيات متعددة القنوات تزامن المخزون بين الويب والصيدليات والعيادات. يزيد نموذج الوصول المختلط هذا من محو الأمية السوقية ويسرع من معدل الوحدة، مما يوسع المجموعة القابلة للوصول لسوق مراقبة العلامات الحيوية.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 42.45% من الإيرادات في عام 2024، مدفوعة بتعويض Medicare ونفقات البنية التحتية للصحة الرقمية البالغة 29.1 مليار دولار أمريكي سنوياً. الإنفاق العالي للفرد ونضج انتشار السجلات الصحية الإلكترونية يبسط تكامل المراقبة عن بُعد. كندا تنشر المراقبة عن بُعد لتخفيف نقص مقدمي الخدمات الريفيين، بينما تدفع الطبقة الوسطى الحضرية في المكسيك امتلاك الساعات الذكية رغم التغطية التأمينية المحدودة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 16.54%. تخصص خطة الصين الصحية 2030 حوالي 850 مليار دولار أمريكي لتوسعات تكنولوجيا المعلومات الصحية، بما في ذلك مراكز التطبيب عن بُعد القروية. السكان اليابانيون فائقو الشيخوخة يدفعون الطلب على أجهزة المراقبة المنزلية التي تدعم الحياة المستقلة؛ حزم الاشتراك من Nihon Kohden تخفض عوائق رأس المال. مهمة الهند الرقمية آيوشمان بهارات تربط 1.4 مليار مواطن بهويات صحية إلكترونية، مما يخلق مجموعة محتملة واسعة، رغم أن تسعير الأجهزة يجب أن يتماشى مع مستويات الدخل المحلي.

تسجل أوروبا نمواً مستقراً حيث أن لوائح GDPR وMDR الصارمة، رغم كونها تحدياً، تبني ثقة المستهلك. قانون الرعاية الصحية الرقمية في ألمانيا يسمح للأطباء بوصف تطبيقات صحية معوضة، وفرنسا تجرب حزم المراقبة عن بُعد لارتفاع ضغط الدم. الشرق الأوسط يستثمر فوائض النفط في مشاريع المستشفيات الذكية، لكن الفجوات في البنية التحتية تقيد الاعتماد المنزلي الشامل في أفريقيا. تتركز الحركة في أمريكا الجنوبية على البرازيل، حيث تجرب الكونسورتيوم العامة-الخاصة مراقبة القلب المساعدة بالذكاء الاصطناعي. إجمالاً، تنوع الديناميكيات الإقليمية تبعيات الإيرادات لسوق مراقبة العلامات الحيوية.

المشهد التنافسي

يحدد التجزؤ المعتدل المجال. تثبت Medtronic وGE Healthcare وPhilips الشريحة السريرية بعقود متعددة السنوات وأنظمة الجودة المعتمدة، بينما تكسب Apple وSamsung وGoogle أرضاً من خلال شبكات المشاركة الاستهلاكية. حصلت Apple على موافقات إدارة الغذاء والدواء لخوارزميات كشف ارتفاع ضغط الدم، وأضافت Medtronic 738 مليون دولار أمريكي في إيرادات مراقبة السكري خلال السنة المالية 2024. مثل هذا التمايز القائم على البرمجيات هو الآن رافعة تنافسية رئيسية.

استحواذ Nihon Kohden على Ad-Tech Medical بقيمة 51 مليون دولار أمريكي يعزز محافظ تخطيط الدماغ لإدارة الصرع، خطوة ترمز إلى صفقات الإضافة الهادفة إلى سد فجوات المحفظة. الوافدون الجدد المتمحورون حول الذكاء الاصطناعي مثل BioIntelliSense وHeartBeam يستهدفون المنافذ عالية العائد مثل التحليلات التنبؤية وتخطيط القلب الـ12 قطباً الخالي من الكابلات. تسارعت إيداعات براءات الاختراع في أجهزة الاستشعار المرنة وخوارزميات الحافة، حيث تتنافس الشركات لحجز خنادق الملكية الفكرية.

الامتثال التنظيمي وبراعة الأمن السيبراني تظهر كحواجز دخول حاسمة. الشركات القادرة على التنقل في MDR وHIPAA ومبادئ إدارة الغذاء والدواء القادمة للبرمجيات كأجهزة طبية تدمج انتشار العقول بين مشتري المستشفيات المتجنبين للمخاطر. وبالتالي، يتجه سوق مراقبة العلامات الحيوية نحو تركيز أعلى في الشركات الراسخة الغنية بالتكنولوجيا التي تجمع بين تراث الأجهزة والهندسة الرقمية الرشيقة.

قادة صناعة مراقبة العلامات الحيوية

-

شركة نيهون كوهدن

-

شركة كونينكليك فيليبس المحدودة

-

شركة آبل

-

شركة إيه آند دي

-

شركة ميدترونك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: قدمت iRhythm Technologies بيانات واقعية من ACC.25 تشير إلى أن 64% من المرضى ذوي الأعراض أظهروا اضطرابات نظم فقط بعد 48 ساعة، مما يبرز الميزة السريرية لمدد المراقبة الأطول على أنظمة Holter.

- فبراير 2025: شراكة BioIntelliSense مع Hicuity Health لدمج المراقبة المستمرة القائمة على الذكاء الاصطناعي مع الرعاية الافتراضية على مدار 24/7، مما يمكن الإشراف على عدة مرضى على نطاق واسع.

- يناير 2025: حصلت OMRON Healthcare على ترخيص De Novo من إدارة الغذاء والدواء لكشف الرجفان الأذيني المدعوم بالذكاء الاصطناعي في أجهزة مراقبة ضغط الدم المنزلية، محققة حساسية 95% وخصوصية 98%.

- يناير 2025: أطلقت Nihon Kohden نموذج تسعير اشتراكي يغطي أنظمة مراقبة المرضى وعلم الأعصاب، مما يخفف النفقات الرأسمالية لمقدمي الخدمات.

- نوفمبر 2024: استحوذت Nihon Kohden على حصة 71.4% من Ad-Tech Medical لرفع عروض رعاية الصرع الشاملة.

- أكتوبر 2024: حصلت iRhythm على موافقة إدارة الغذاء والدواء لـ Zio AT المعدل، مما أعاد الزخم التجاري الكامل بعد رسالة تحذيرية سابقة.

نطاق تقرير سوق مراقبة العلامات الحيوية العالمي

يشمل سوق مراقبة العلامات الحيوية جميع الأجهزة وخدمات المراقبة المستخدمة في المستشفيات والعيادات ومراكز الجراحة المتنقلة وإعدادات الرعاية المنزلية لقياس العلامات الحيوية لجسم الإنسان، مثل درجة حرارة الجسم ومعدل نبضات القلب أو معدل النبض ومعدل التنفس وضغط الدم. ينقسم سوق مراقبة العلامات الحيوية حسب المنتج (الأجهزة القابلة للارتداء الاستهلاكية والأجهزة الطبية) والمستخدم النهائي (المستشفيات والعيادات والمراكز المتنقلة والصحية والرعاية المنزلية) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلداً عبر المناطق العالمية المهمة. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للشرائح المذكورة أعلاه.

| الأجهزة القابلة للارتداء الاستهلاكية | الساعات الذكية |

| أجهزة تتبع اللياقة والنشاط | |

| الرقع الذكية | |

| الأجهزة القابلة للارتداء الأخرى | |

| الأجهزة الطبية | أجهزة مراقبة ضغط الدم (تناظرية ورقمية) |

| أجهزة قياس النبض (طرف الإصبع، محمولة باليد وأخرى) | |

| أجهزة مراقبة درجة الحرارة | |

| أجهزة مراقبة معدل التنفس |

| المستشفيات والعيادات |

| المراكز المتنقلة والصحية |

| إعدادات الرعاية المنزلية |

| الأجهزة المحمولة باليد |

| شاشات المكتب / السرير |

| الأجهزة القابلة للارتداء على المعصم |

| الأجهزة القائمة على الرقع |

| الخاتم / أشكال عوامل أخرى مصغرة |

| مشتريات المستشفيات والعيادات |

| الصيدليات التجزئة |

| عبر الإنترنت / التجارة الإلكترونية |

| مباشر للمستهلك |

| مبيعات OEM / ODM B2B |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | الأجهزة القابلة للارتداء الاستهلاكية | الساعات الذكية |

| أجهزة تتبع اللياقة والنشاط | ||

| الرقع الذكية | ||

| الأجهزة القابلة للارتداء الأخرى | ||

| الأجهزة الطبية | أجهزة مراقبة ضغط الدم (تناظرية ورقمية) | |

| أجهزة قياس النبض (طرف الإصبع، محمولة باليد وأخرى) | ||

| أجهزة مراقبة درجة الحرارة | ||

| أجهزة مراقبة معدل التنفس | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| المراكز المتنقلة والصحية | ||

| إعدادات الرعاية المنزلية | ||

| حسب شكل العامل | الأجهزة المحمولة باليد | |

| شاشات المكتب / السرير | ||

| الأجهزة القابلة للارتداء على المعصم | ||

| الأجهزة القائمة على الرقع | ||

| الخاتم / أشكال عوامل أخرى مصغرة | ||

| حسب قناة التوزيع | مشتريات المستشفيات والعيادات | |

| الصيدليات التجزئة | ||

| عبر الإنترنت / التجارة الإلكترونية | ||

| مباشر للمستهلك | ||

| مبيعات OEM / ODM B2B | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق مراقبة العلامات الحيوية؟

حجم سوق مراقبة العلامات الحيوية هو 15.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.19 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 15.74%.

أي فئة منتج تحتل الحصة الأكبر؟

تتصدر الأجهزة الطبية بنسبة 45.32% من إيرادات عام 2024، بشكل أساسي بسبب مسارات التعويض الراسخة والتحقق السريري.

لماذا تنمو الأجهزة القابلة للارتداء الاستهلاكية أسرع من الشرائح الأخرى؟

الخوارزميات المعتمدة من إدارة الغذاء والدواء، وتصغير أجهزة الاستشعار، وقنوات المباشرة للمستهلك تدفع معدل نمو سنوي مركب قدره 17.65% للأجهزة القابلة للارتداء حتى عام 2030.

أي منطقة تتوسع بأسرع وتيرة؟

تسجل آسيا والمحيط الهادئ أقوى نمو بمعدل نمو سنوي مركب قدره 16.54%، مدعومة بمشاريع الرقمنة واسعة النطاق في الصين واليابان والهند.

كيف تؤثر التغييرات في التعويض على الاعتماد؟

تدفع Medicare وشركات التأمين الرئيسية الآن مقابل رموز المراقبة عن بُعد، مما يمنح مقدمي الخدمات ما يصل إلى 188 دولاراً أمريكياً في الإيرادات الشهرية لكل مريض، مما يسرع النشر.

ما هي المخاوف الرئيسية للأمن السيبراني؟

ارتفعت الانتهاكات إلى 133 مليون سجل في عام 2024، مما دفع إلى متطلبات امتثال MDR وHIPAA أكثر صرامة تمد جداول الموافقة على المنتجات وتزيد من تدقيق البائعين.

آخر تحديث للصفحة في: