حجم وحصة سوق العلاج بالموجات الصدمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

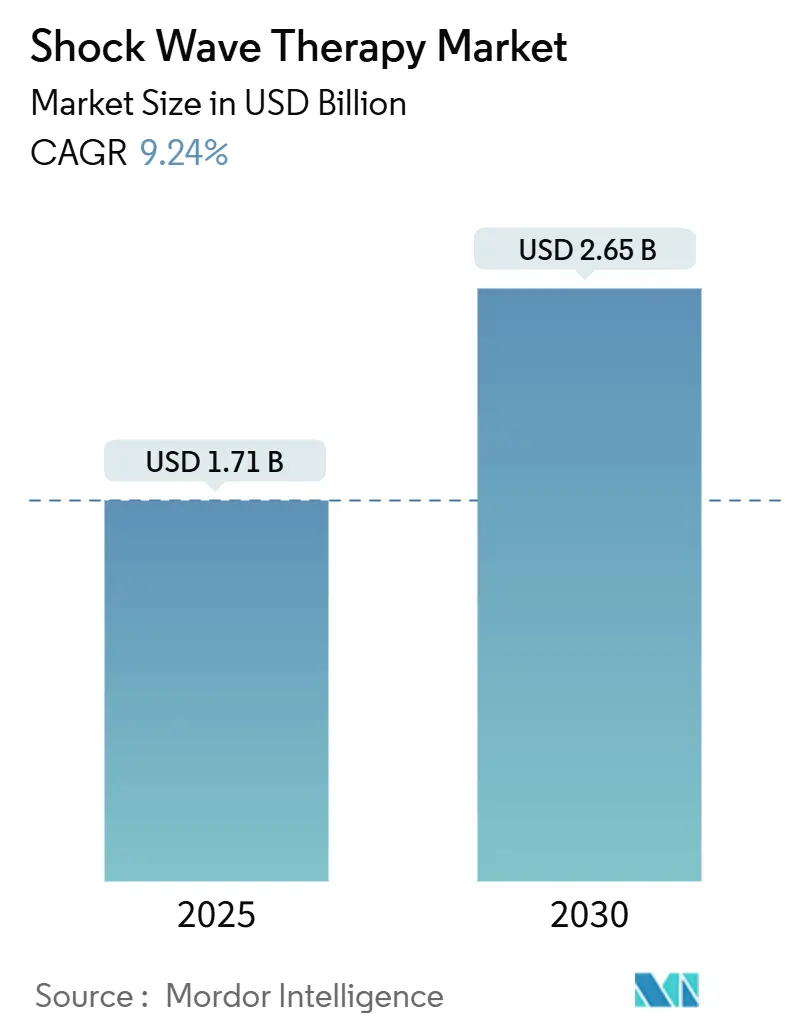

| حجم السوق (2025) | 1.71 مليار دولار أمريكي |

| حجم السوق (2030) | 2.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.24% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق العلاج بالموجات الصدمية من قبل موردور إنتليجنس

يقدر حجم سوق العلاج بالموجات الصدمية بـ 1.71 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.65 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.24% خلال فترة التوقعات (2025-2030).

يتسارع الطلب حيث تتبنى المستشفيات وعيادات الطب الرياضي ومقدمو الرعاية المنزلية حلول الألم غير الجراحية التي تقصر وقت الشفاء وتقلل الاعتماد على المواد الأفيونية. إن توسع الأدلة السريرية عبر جراحة العظام وأمراض القلب ورعاية الجروح يدعم ثقة الأطباء، بينما تشير موافقة إدارة الغذاء والدواء الأمريكية من الفئة الثانية للجروح المزمنة إلى رياح تنظيمية مؤاتية. إن شراء جونسون آند جونسون البالغ 13.1 مليار دولار أمريكي لشركة شوكويف ميديكال يؤكد اهتمام الشركات الكبرى بتفتيت الحصيات داخل الأوعية الدموية ويعزز تفاؤل المستثمرين حول الحجم المستقبلي لسوق العلاج بالموجات الصدمية. إن نمو السكان المسنين، خاصة في آسيا والمحيط الهادئ، يدعم أيضاً حجم الإجراءات على المدى الطويل مع ازدياد اضطرابات الجهاز العضلي الهيكلي والأوعية الدموية المرتبطة بالعمر.

النقاط الرئيسية للتقرير

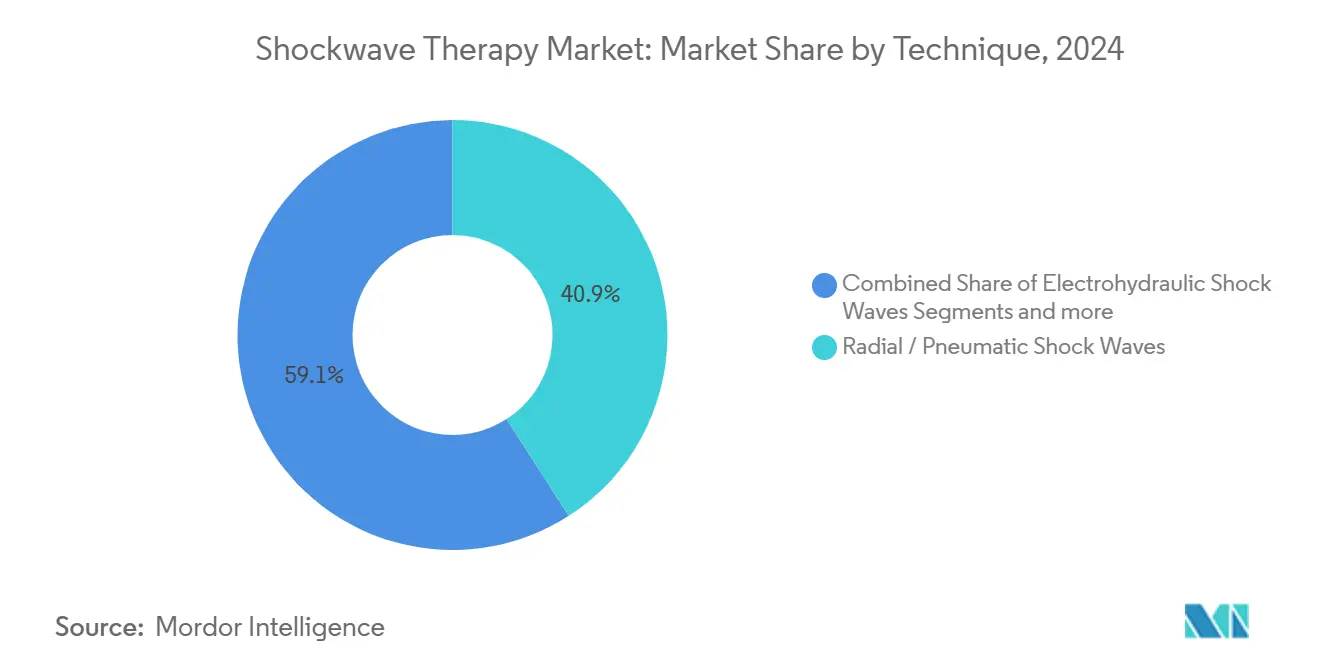

- حسب التقنية، تصدرت الموجات الصدمية الشعاعية بحصة إيرادات بلغت 40.87% في عام 2024؛ ومن المتوقع أن تتوسع الموجات الصدمية الكهرضغطية بمعدل نمو سنوي مركب قدره 10.23% حتى عام 2030.

- حسب التطبيق، استحوذت جراحة العظام والإصابات الرياضية على 47.45% من حصة سوق العلاج بالموجات الصدمية في عام 2024، بينما من المقرر أن تنمو أمراض القلب بنسبة 13.23% سنوياً حتى عام 2030.

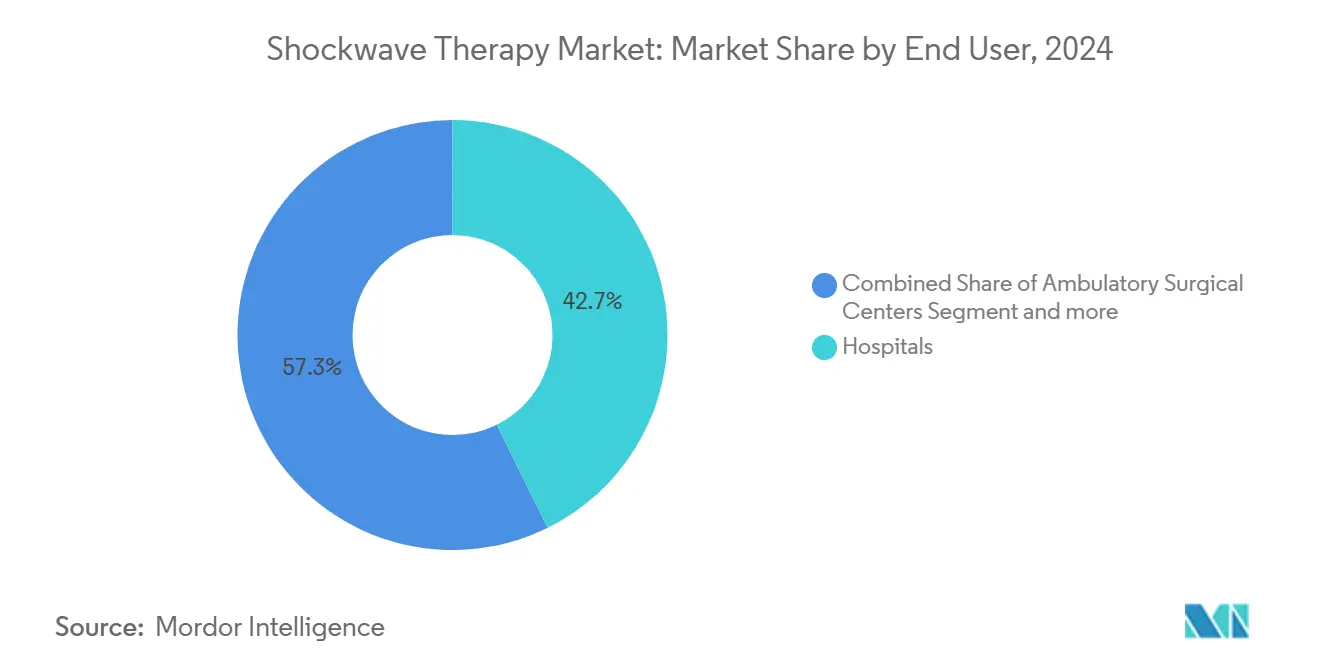

- حسب المستخدم النهائي، استحوذت المستشفيات على 42.67% من حجم سوق العلاج بالموجات الصدمية في عام 2024؛ وتظهر إعدادات الرعاية المنزلية أعلى معدل نمو سنوي مركب متوقع بنسبة 14.89%.

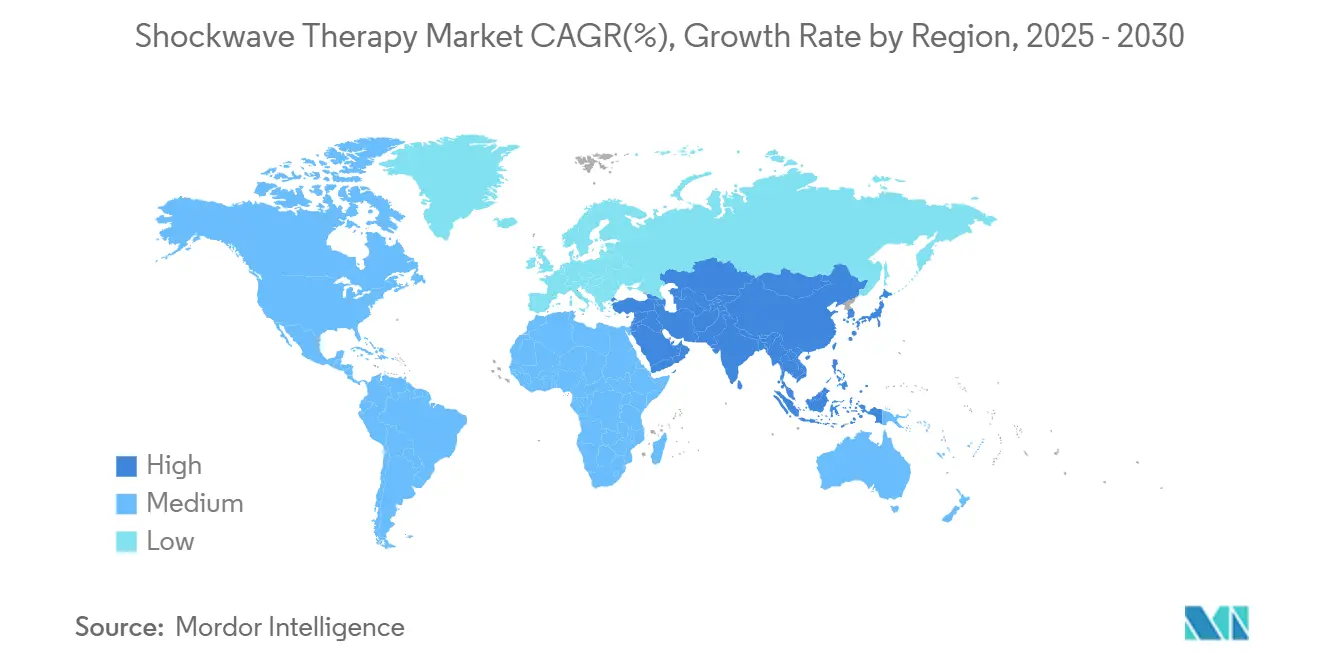

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 35.67% من الإيرادات في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.64% حتى عام 2030.

اتجاهات ورؤى سوق العلاج بالموجات الصدمية العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد انتشار اضطرابات الجهاز العضلي الهيكلي والألم المزمن | +2.1% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| النمو السريع في السكان المسنين | +1.8% | عالمي، وخاصة آسيا والمحيط الهادئ وأوروبا | طويل المدى (≥ 4 سنوات) |

| ازدياد الطلب على بدائل إدارة الألم غير الجراحية | +1.6% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| زيادة التبني في عيادات الطب الرياضي وإعادة التأهيل | +1.4% | عالمي، مكاسب مبكرة في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الاستخدام التآزري للعلاج بالموجات الصدمية خارج الجسم مع البيولوجيات | +0.9% | الأسواق المتقدمة في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تسويق الأجهزة الشعاعية المحمولة منخفضة التكلفة للعلاج الطبيعي المنزلي | +1.2% | عالمي، أسرع امتصاص في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تصاعد انتشار اضطرابات الجهاز العضلي الهيكلي والألم المزمن

إن تزايد حالات التهاب اللفافة الأخمصية وأمراض الكفة المدورة والتهابات الأوتار يضع ضغطاً مستداماً على خدمات جراحة العظام. تؤكد التحليلات الشمولية أن العلاج بالموجات الصدمية خارج الجسم يقلل الألم ويحسن الوظيفة بشكل أكثر فعالية من العلاج الطبيعي القياسي عبر هذه الحالات.[1]فريق تحرير مجلة بي إم سي لعلوم الطب الرياضي وإعادة التأهيل، "مراجعة منهجية حول علاج التهاب الأوتار"، bmcsportsscimedrehabil.biomedcentral.comتكشف الدراسات الآلية أن النبضات الصوتية تحفز إطلاق عوامل النمو مثل BMP وTGF-β وVEGF، مما يضع الطريقة كعلاج تجديدي وليس ملطف.[2]مكتب التحرير في فرونتيرز، "العلاج بالموجات الصدمية يحفز التعبير عن عوامل النمو"، frontiersin.org تشمل الأنظمة الصحية التي تسعى لاستراتيجيات تجنب المواد الأفيونية العلاج بالموجات الصدمية خارج الجسم بشكل متزايد ضمن مسارات الألم متعددة الوسائل. تعمل التجارب المبكرة في إعادة تأهيل إصابة النخاع الشوكي وإعادة نمو الشعر التجميلي على توسيع مجموعة المرضى القابلة للعلاج وتعزز التوقعات طويلة المدى لسوق العلاج بالموجات الصدمية.

النمو السريع في السكان المسنين

إن شيخوخة السكان تعزز الطلب على الإجراءات لأن العديد من المرضى المسنين مرشحون ضعفاء للجراحة إلا أنهم يبقون نشطين بدنياً. تشير الدراسات العشوائية في خشونة الركبة إلى تحسن كبير في درجة WOMAC بعد العلاج بالموجات الصدمية المركزة مع أحداث ضائرة ضئيلة. في أمراض القلب، يعمل تفتيت الحصيات داخل الأوعية الدموية على تليين اللويحات المتكلسة الشائعة بين كبار السن، مما يحسن مرونة الأوعية الدموية دون بالونات عالية الضغط. تعزز البروتوكولات المصممة لنبضات طاقة أقل وفترات علاج أطول السلامة للمجموعات الضعيفة. يتماشى التكامل في مسارات رعاية المسنين مع النماذج القائمة على القيمة التي تؤكد على الحركة والاستقلالية.

ازدياد الطلب على بدائل إدارة الألم غير الجراحية

يفضل دافعو ومقدمو الخدمات التدخلات غير الدوائية التي تقلل الاعتماد على الأدوية. إن إعادة تكوين الأوعية الدموية المحفزة بالنقل الآلي يوفر إصلاحاً دائماً للأنسجة، مما يميز العلاج بالموجات الصدمية خارج الجسم عن إخفاء المسكنات. تقوم شركات التأمين الكبرى مثل Aetna بتعويض علاج التهاب الأوتار التكلسي، مما يعكس تزايد الأدلة ونجاح الضغط aetna.com. تشير استطلاعات رضا المرضى إلى 85% تحسن وظيفي مدرك، مما يدعم الإحالات الشفهية ويقوي خط إيرادات المدى القريب لسوق العلاج بالموجات الصدمية. تتناقض ملفات السلامة المحدودة أساساً بالألم العابر بشكل حاد مع مضاعفات الجراحة، مما يدفع تبني الأطباء.

زيادة التبني في عيادات الطب الرياضي وإعادة التأهيل

تُظهر المراجعات المنهجية فعالية عبر التهاب اللفافة الأخمصية والتهاب اللقيمة الجانبي والتهاب أوتار العضلة الضامة، مما يمكن عودة أسرع للعب للرياضيين.[3]محررو المجلة البريطانية للطب الرياضي، "العلاج بالموجات الصدمية خارج الجسم في الإصابات الرياضية"، bjsm.bmj.com تتيح القابلية للنقل في الموقع العلاج أثناء التدريب، مما يقلل وقت التوقف. تدمج الفرق المحترفة الأنظمة الشعاعية في روتين منع الإصابات، بينما تظهر دراسات الخيول نجاحاً بنسبة 70-85% في إدارة إصابات الأوتار، مما يشير إلى تصديق عبر الأنواع. إن اقتران العلاج بالموجات الصدمية خارج الجسم مع حقن الخلايا الجذعية يميز أكثر برامج إعادة التأهيل النخبة ويحافظ على التسعير المتميز.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المرتفعة مقدماً لأنظمة وإجراءات الموجات الصدمية | -1.3% | عالمي، أقوى في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تغطية التعويض المحدودة أو المتقطعة | -1.1% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع عالمياً | قصير المدى (≤ سنتان) |

| التدقيق التنظيمي على أجهزة ضعف الانتصاب المباشرة للمستهلك | -0.8% | الأسواق المتقدمة في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الجرعات المعتمدة على المشغل تؤدي إلى نتائج غير متسقة | -0.7% | عالمي، تأثير أعلى في الأسواق النامية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المرتفعة مقدماً لأنظمة وإجراءات الموجات الصدمية

كثيراً ما يواجه أصحاب العيادات نفقات رأسمالية تتجاوز المبالغ متوسطة الخمسة أرقام بالدولار الأمريكي للأنظمة المهنية. الصيانة واستبدال القطع اليدوية والتدريب ترفع أيضاً إجمالي تكلفة الملكية. يواجه البائعون هذا بخطط الإيجار ونماذج الدفع لكل علاج، إلا أن قيود التدفق النقدي تستمر في الممارسات الصغيرة. الأجهزة الاستهلاكية المحمولة مثل PulseWave MiniWave، المصنفة لمليون نبضة، تشير إلى تحول نحو القدرة على التحمل. دراسات فعالية التكلفة التي تظهر تجنب الجراحة حتى 30 شهراً بعد العلاج تدعم مشتريات أوسع، مما يخفف القيد مع الوقت.

تغطية التعويض المحدودة أو المتقطعة

رغم تزايد الأدلة، لا يعوض برنامج Medicare سوى التهاب اللفافة الأخمصية المزمن تحت معايير ضيقة. تختلف سياسات دافعي القطاع الخاص على نطاق واسع، غالباً ما تغطي الاستشارة لكن ترفض رسوم الإجراءات، مما يترك المرضى معرضين لرسوم خارج الجيب. يتطلب تصنيف الجهاز من الفئة الثالثة في حالات استخدام معينة ملفات أدلة واسعة قبل توسع التغطية. السجلات الموحدة للنتائج والإرشادات المجتمعية تساعد الممارسين في الدعوة لسياسات دفع موحدة، والتي يجب أن تخفف تدريجياً من هذه المقاومة وتطلق الطلب الكامن ضمن سوق العلاج بالموجات الصدمية.

تحليل القطاعات

حسب التقنية: هيمنة شعاعية تدفع إمكانية الوصول

استحوذت أجهزة موجات الضغط الشعاعية على 40.87% من حصة سوق العلاج بالموجات الصدمية في عام 2024، مما يعكس قدرتها على التحمل وسير العمل البسيط. من المقرر أن يتوسع حجم سوق العلاج بالموجات الصدمية للأنظمة الشعاعية بثبات حيث تمكن التصميمات المحمولة باليد الاستخدام في البيئات الخارجية والمنزلية. تظهر المنصات الكهرضغطية أسرع معدل نمو سنوي مركب بنسبة 10.23% لأن التركيز الدقيق والاختراق الأعمق يفيد الحالات المعقدة في جراحة العظام والأوعية الدموية. تحتفظ الباعثات الكهرومغناطيسية بقاعدة مخلصة بين مراكز العمود الفقري والرياضة عالية الحجم، بينما الوحدات الكهربائية المائية، رغم إثباتها سريرياً، تُنحى تدريجياً إلى أجنحة تفتيت الحصى التخصصية.

يؤكد تطور الأجهزة على تقليل الوزن وشاشات اللمس الرقمية وخوارزميات الجرعة الموجهة بالذكاء الاصطناعي. يدمج مصنعو الشعاعية بروتوكولات قائمة على التطبيقات تضبط التردد وضغط البار في الوقت الفعلي، مما يعزز الاتساق عبر المشغلين. تضيف الأنظمة الكهرضغطية المركزة تصويراً عالي الدقة لاستهداف الآفات العميقة، مما يقلل الجلسات المتكررة. التسعير التنافسي والقطع اليدوية بالاشتراك وعقود الخدمة المجمعة تدعم تبنياً أوسع عبر سلاسل العلاج الطبيعي، مما يعزز التوسع متعدد القطاعات لسوق العلاج بالموجات الصدمية.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قيادة جراحة العظام تواجه تحدي أمراض القلب

استحوذت جراحة العظام والإصابات الرياضية على 47.45% من الإيرادات في عام 2024، مدعومة بعقود من التجارب العشوائية ومعرفة الأطباء. سيستمر حجم سوق العلاج بالموجات الصدمية للرعاية العضلية الهيكلية في التوسع، إلا أن الحصة النسبية ستتخفف مع اكتساب تفتيت الحصى الجراحي زخماً. إن معدل النمو السنوي المركب لأمراض القلب البالغ 13.23% يحفزه أنظمة داخل الأوعية التي تكسر اللويحات المتكلسة عند ضغط بالون منخفض، مما يقلل خطر التشريح. تبقى المسالك البولية مستقرة مع انتقال تفتيت حصى الكلى من المراكز المرضية الداخلية إلى المراكز الخارجية، بينما تؤيد إرشادات ضعف الانتصاب في آسيا والمحيط الهادئ بروتوكولات منخفضة الكثافة ترفع أحجام الإجراءات الإقليمية.

تسجل الأمراض الجلدية والتجميل طلباً متزايداً لتنعيم السيلوليت وإعادة نمو الشعر، رغم أن الإيرادات المطلقة تبقى متواضعة. يساهم الطب البيطري في تنويع تدريجي، مع اعتماد مخازن الخيول الرياضية للوحدات الشعاعية لآفات الأنسجة اللينة. التجارب الناشئة في علم الأعصاب التي تستكشف تخفيف التشنج بعد السكتة الدماغية يمكن أن تطلق مجمعات إيرادات جديدة بعد عام 2028، مما يدعم الاتساع طويل المدى ضمن سوق العلاج بالموجات الصدمية.

حسب المستخدم النهائي: هيمنة المستشفيات تواجه ابتكار الرعاية المنزلية

استحوذت المستشفيات على 42.67% من إيرادات عام 2024 نظراً للتصوير المتكامل ودعم التخدير ومعرفة التعويض. توفر عيادات الطب الرياضي التخصصية والمراكز الجراحية الخارجية بدائل عالية الإنتاجية، تجمع العلاج بالموجات الصدمية خارج الجسم مع حقن تجديدية لباقات متميزة. تدمج سلاسل العلاج الطبيعي الأجهزة الشعاعية في إعادة التأهيل متعددة الوسائل، وتتوسع من خلال المواقع المرخصة في أوروبا وأمريكا الشمالية.

إعدادات الرعاية المنزلية، المدعومة بأجهزة المستهلك المعتمدة من إدارة الغذاء والدواء، من المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 14.89%. منصات التطبيب عن بُعد تشرف على الجلسات المدارة من المريض عبر عدادات الجرعة المرتبطة بالسحابة ومذكرات الأعراض. برامج تجريبية لشركات التأمين تعوض رسوم الإيجار تحت رموز المعدات المتينة جارية، مما قد يطبع البروتوكولات المنزلية بحلول عام 2027. هذا الإضفاء الديموقراطي يوسع قاعدة المستخدمين ويحافظ على مبيعات المواد الاستهلاكية ويعمق اختراق سوق العلاج بالموجات الصدمية.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولدت أمريكا الشمالية 35.67% من الإيرادات العالمية في عام 2024 حيث يتبنى جراحو العظام وأطباء الطب الرياضي وممرضات رعاية الجروح البروتوكولات المبنية على الأدلة. تسريع تصنيفات الأجهزة الاختراقية من إدارة الغذاء والدواء، مثل Focal One من EDAP TMS لبطانة الرحم المهاجرة، يسرع تنويع المحفظة. الانتشار القلبي الوعائي يستفيد من البنية التحتية القوية لمختبرات القسطرة، وذكرت Boston Scientific نمواً من رقمين في قساطر IVL خلال أرباح الربع الأول من عام 2025. فجوات التعويض تستمر إلا أن العيادات الرائدة تستفيد من بيانات النتائج للتفاوض على التغطية المحلية، مما يحافظ على التوسع المستمر في سوق العلاج بالموجات الصدمية.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 11.64%، مدفوعة بشيخوخة السكان وارتفاع الدخل المتاح والنقل السريع للتكنولوجيا من الأسواق الغربية. المخرجات البحثية الصينية تنافس الولايات المتحدة في منشورات العلاج بالموجات الصدمية خارج الجسم، مما يعزز الابتكار المحلي للأجهزة. وزارات الصحة في اليابان وكوريا الجنوبية تمول برامج تجريبية لإدارة جروح القدم السكرية، بينما تعتمد المستشفيات الخاصة في الهند أجهزة شعاعية لخدمات الطب الرياضي بالدفع النقدي. مشاريع مشتركة للمصنعين في شينزين وسيول تخفض نقاط الأسعار، مما يمكن امتصاصاً أوسع للمستشفيات والعيادات.

تحتفظ أوروبا بطلب قوي من خلال مسارات أجهزة طبية منظمة جيداً ومعايير أدلة صارمة. شركات التأمين العامة في سويسرا تغطي HIFU للبروستاتا، مما يضع سابقة يمكن أن تتسرب إلى تعويض العلاج بالموجات الصدمية خارج الجسم المركز. صناديق المرض الألمانية تعوض حتى ثلاث جلسات لالتهاب اللفافة الأخمصية، مما يدعم العيادات الخارجية. الشرق الأوسط وأفريقيا، رغم تمثيل قاعدة صغيرة، تُظهر اهتماماً متزايداً مع توسع دول الخليج للبنية التحتية الرياضية والعافية. تكتسب أمريكا اللاتينية جذباً عبر وحدات التعليم المستمر للجمعيات البرازيلية لجراحة العظام، إلا أن تقلب العملة ورسوم الاستيراد تخفف اختراق سوق العلاج بالموجات الصدمية الفوري.

المشهد التنافسي

يخلط المشهد التنافسي الشركات متعددة الجنسيات القديمة مع المتحدين الرشيقين. تستفيد EMS ودورنير ميدتيك وستورز ميديكال من كتالوجات واسعة وشبكات KOL راسخة وفرق خدمة عالمية للحفاظ على حصة المستشفيات. إن شراء جونسون آند جونسون البالغ 13.1 مليار دولار أمريكي لشركة شوكويف ميديكال يؤكد النية الاستراتيجية للهيمنة على منافذ القلب والأوعية الدموية jnj.com. منافسون مثل بوسطن ساينتيفيك وميدترونيك يعززون ميزانيات البحث والتطوير لحماية الحصة في قطاع أمراض القلب سريع النمو.

الشركات الناشئة تستغل اتجاهات القابلية للنقل. الشركات وراء PulseWave MiniWave تحصل على موافقة إدارة الغذاء والدواء للاستخدام الاستهلاكي، مما يستفيد من قناة العافية ويدفع الرواسب لتسريع النماذج المنزلية. براءات الاختراع تتركز على القطع اليدوية للمستشعرات الذكية وحلقات ردود الفعل الطاقية والجرعات المدفوعة بتعلم الآلة، مما يعد بتحكم أكثر إحكاماً لتغير النتائج. توجد مساحة بيضاء في علم الأعصاب والبيطرة والتجميل، حيث الرقابة التنظيمية المحدودة تسمح للاعبين الأصغر ببناء جذب مبكر. بائعو جراحة العظام متوسطي الحجم المركزون يسعون لتحالفات موزعين إقليمية لاختراق الأسواق الناشئة، مما يفتت أجزاء من سوق العلاج بالموجات الصدمية أكثر.

الامتثال التنظيمي وانتشار الخدمة وخطوط أدلة سريرية تحدد الوضع طويل المدى. الشركات التي تجمع تحليلات الذكاء الاصطناعي والمراقبة عن بُعد ودعم التعويض من المرجح أن تأمر تسعيراً متميزاً وتزرع قواعد عملاء لزجة، مما يعزز التوحيد المتوسط لكن يترك مجالاً للمبتكرين المتخصصين.

قادة صناعة العلاج بالموجات الصدمية

إي إم إس إلكترو ميديكال سيستمز إس أيه

شركة أوليمبوس

كارل ستورز إس إي أند كو كي جي

دورنير ميدتيك جي إم بي إتش

سيمنز هيلثينيرز أي جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت شوكويف ميديكال قسطرة جافلين الطرفية IVL في الولايات المتحدة، تتميز بطول عمل 150 سم وباعث بعيد واحد قادر على توليد 120 نبضة موجة صدمية لعلاج مرض الشريان المحيطي. أظهرت النتائج السريرية من تجربة FORWARD PAD IDE سلامة وفعالية مماثلة لقساطر IVL القائمة على البالون.

- نوفمبر 2024: كشفت شوكويف ميديكال أول نتائج سريرية لمنصة IVL الجديدة خلال عرض متأخر في VIVA 2024، مما يدل على الابتكار المستمر في تطبيقات تفتيت الحصى داخل الأوعية. أبرز العرض التطورات التكنولوجية في تعديل الكالسيوم لتدخلات القلب والأوعية الدموية المعقدة.

- مايو 2024: أكملت جونسون آند جونسون الاستحواذ على شوكويف ميديكال بقيمة 13.1 مليار دولار أمريكي، مما يدمج منصة تفتيت الحصى داخل الأوعية للشركة في جونسون آند جونسون ميدتيك لتعزيز قدرات تدخل القلب والأوعية الدموية. تمثل هذه الصفقة أكبر استحواذ في سوق العلاج بالموجات الصدمية حتى الآن وتؤكد الأهمية الاستراتيجية للتكنولوجيا في محافظ الأجهزة الطبية.

- مارس 2024: حصلت EDAP TMS على تصنيف جهاز اختراق من إدارة الغذاء والدواء لنظام Focal One في علاج بطانة الرحم المستقيمية العميقة المتسللة، مما يوسع تطبيقات العلاج بالموجات الصدمية في الحالات النسائية. التصنيف يسرع المراجعة التنظيمية ويظهر اعتراف إدارة الغذاء والدواء بالإمكانات العلاجية للتكنولوجيا.

- فبراير 2024: أكملت EDAP TMS التسجيل في دراستها المرحلة الثالثة لتقييم علاج Focal One HIFU لبطانة الرحم المستقيمية العميقة المتسللة، مع تسجيل 60 مريضاً في أقل من 9 أشهر. النتائج المتوقعة في النصف الثاني من عام 2024 يمكن أن تؤسس معايير علاج جديدة لهذه الحالة المتحدية.

نطاق تقرير سوق العلاج بالموجات الصدمية العالمي

حسب نطاق التقرير، العلاج بالموجات الصدمية (SWT) هو تقنية تتضمن العلاج غير الجراحي للحالات المؤلمة المزمنة في الجهاز العضلي الهيكلي بتوظيف موجات صدمية مكثفة تسافر أسرع من سرعة الصوت. أجهزة العلاج بالموجات الصدمية هي أجهزة إلكترونية تستخدم لتوليد موجات صوتية منخفضة الطاقة تسافر عبر المنطقة المستهدفة عبر وسيط جل، وبالتالي إصلاح النسيج بإحداث إجهاد ميكانيكي وتحفيز الجسم للدخول في العمل. العلاج بالموجات الصدمية له مجموعة واسعة من التطبيقات في العلاج الطبيعي والطب الرياضي والطب البيطري والجراحة التجميلية وغيرها.

يُقسم سوق العلاج بالموجات الصدمية حسب التقنية (الموجات الصدمية الكهربائية المائية، الموجات الصدمية الكهرضغطية، الموجات الصدمية الشعاعية، وتقنيات أخرى)، التطبيق (جراحة العظام، أمراض القلب، المسالك البولية، وتطبيقات أخرى)، المستخدم النهائي (المستشفيات، العيادات، ومستخدمون نهائيون آخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام والاتجاهات المقدرة للسوق في 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الموجات الصدمية الكهربائية المائية |

| الموجات الصدمية الكهرضغطية |

| الموجات الصدمية الشعاعية / الهوائية |

| الموجات الصدمية الكهرومغناطيسية |

| التقنيات الأخرى / المختلطة |

| جراحة العظام والإصابات الرياضية |

| أمراض القلب |

| المسالك البولية |

| الأمراض الجلدية والتجميل |

| الطب البيطري |

| علم الأعصاب وإدارة الألم |

| المستشفيات |

| عيادات الطب التخصصي والرياضي |

| المراكز الجراحية الخارجية |

| مراكز العلاج الطبيعي وإعادة التأهيل |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التقنية | الموجات الصدمية الكهربائية المائية | |

| الموجات الصدمية الكهرضغطية | ||

| الموجات الصدمية الشعاعية / الهوائية | ||

| الموجات الصدمية الكهرومغناطيسية | ||

| التقنيات الأخرى / المختلطة | ||

| حسب التطبيق | جراحة العظام والإصابات الرياضية | |

| أمراض القلب | ||

| المسالك البولية | ||

| الأمراض الجلدية والتجميل | ||

| الطب البيطري | ||

| علم الأعصاب وإدارة الألم | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات الطب التخصصي والرياضي | ||

| المراكز الجراحية الخارجية | ||

| مراكز العلاج الطبيعي وإعادة التأهيل | ||

| إعدادات الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق العلاج بالموجات الصدمية؟

يقف السوق عند 1.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.65 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 9.24%.

أي قطاع تقنية يقود السوق؟

تقود أجهزة موجات الضغط الشعاعية بحصة إيرادات 40.87%، مفضلة للقدرة على التحمل وسهولة الاستخدام.

لماذا يُعتبر علم أمراض القلب التطبيق الأسرع نمواً؟

تفتيت الحصى داخل الأوعية الدموية يعالج الآفات الشريانية المتكلسة بفعالية، مما يدفع علم أمراض القلب إلى معدل نمو سنوي مركب 13.23% حتى عام 2030.

كيف تؤثر إعدادات الرعاية المنزلية على نمو السوق؟

الأجهزة المحمولة المعتمدة من إدارة الغذاء والدواء تسمح للمرضى بإدارة العلاج ذاتياً، مما يدفع معدل نمو سنوي مركب 14.89% في قطاع الرعاية المنزلية.

أي منطقة ستنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تسجل معدل نمو سنوي مركب 11.64% حتى عام 2030، مدعومة باستثمار الرعاية الصحية وشيخوخة السكان والتصنيع المحلي.

آخر تحديث للصفحة في: