حجم وحصة سوق أدوات الذكاء التجاري للخدمة الذاتية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

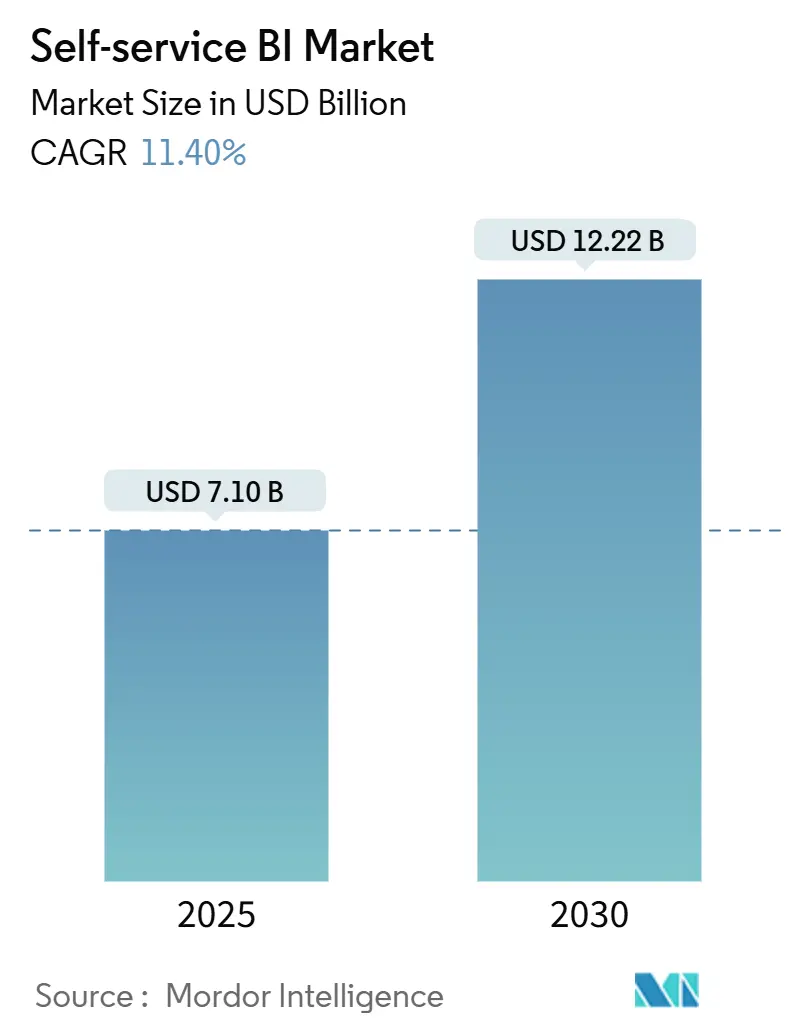

| حجم السوق (2025) | 7.10 مليار دولار أمريكي |

| حجم السوق (2030) | 12.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.40% CAGR |

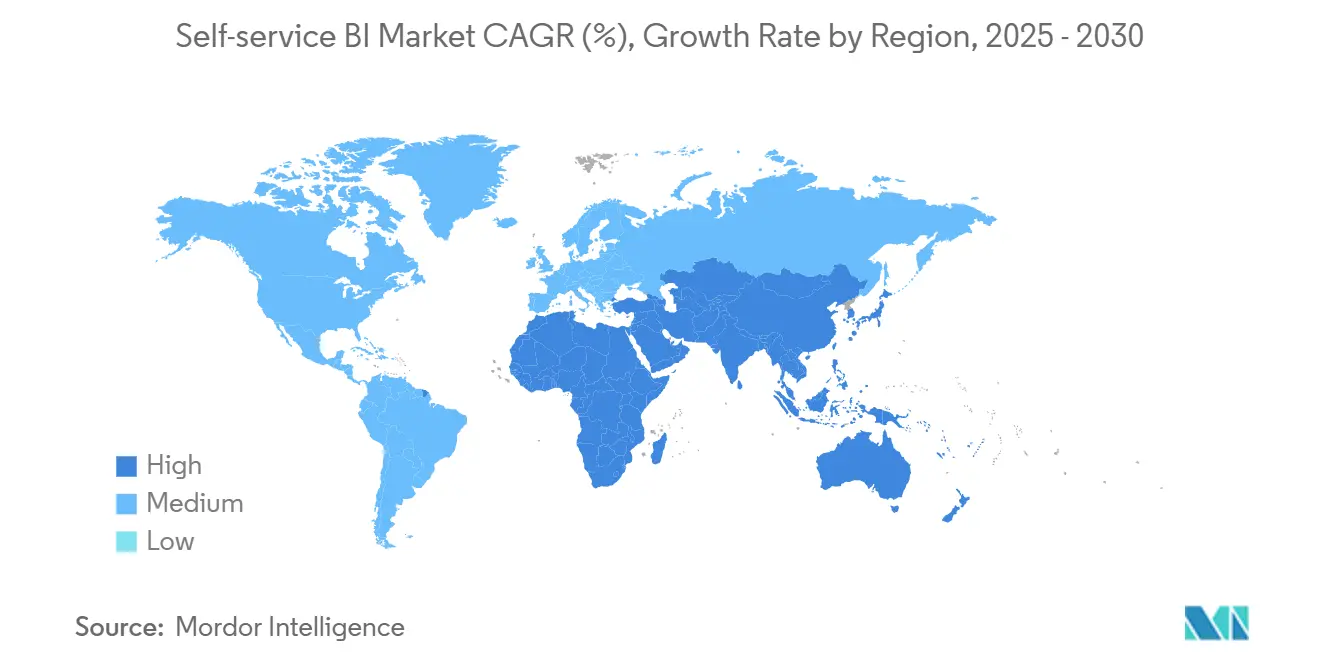

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوات الذكاء التجاري للخدمة الذاتية من قبل شركة مردور إنتليجنس

يُقدر حجم سوق أدوات الذكاء التجاري للخدمة الذاتية بـ 7.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.22 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.47%. تتوسع الشركات في تحليلات الكود المنخفض، وتدمج الذكاء الاصطناعي التوليدي، وتنقل أعباء العمل إلى مستودعات البيانات السحابية، مما يقصر دورات الاستبصار ويحرر موظفي تقنية المعلومات للعمل الاستراتيجي. تقود المؤسسات في أمريكا الشمالية التبني بعد إثبات أن الأدوات البديهية يمكنها تقليل تراكم التقارير بحوالي الثلث، بينما تلحق الشركات في آسيا والمحيط الهادئ بسرعة مع نضج البنية التحتية السحابية. يتسابق البائعون لدمج الاستعلام بالأسلوب الطبيعي الذي يدعم البيئات متعددة اللغات، وهي قدرة تعزز بالفعل المشاركة بين المستخدمين الأوروبيين. في الوقت نفسه، يؤدي الاهتمام المتزايد بالحوكمة، المدفوع بالضغط التنظيمي وحوادث تقنية المعلومات الظلية، إلى توجيه المشتريات نحو المنصات التي تجمع بين المعماريات المفتوحة وميزات التحكم الآلية. [1]ماليكارجون بوسا، "الاتجاهات الناشئة في منصات أدوات الذكاء التجاري للخدمة الذاتية: إضفاء الطابع الديمقراطي على رؤى البيانات،" المجلة الدولية للبحث العلمي في علوم الحاسوب والهندسة وتكنولوجيا المعلومات، doi.org

الاستنتاجات الرئيسية للتقرير

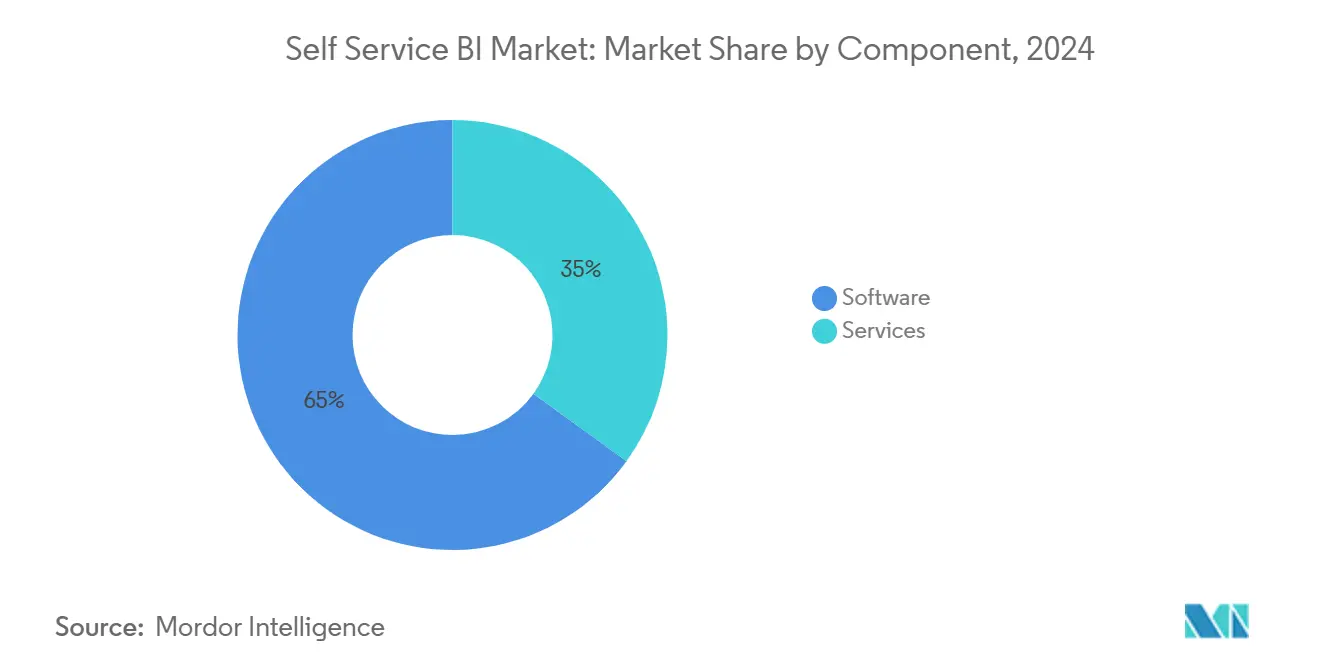

- حسب المكون، استحوذت البرمجيات على 65% من حصة سوق أدوات الذكاء التجاري للخدمة الذاتية في عام 2024؛ يتقدم قطاع الخدمات بمعدل نمو سنوي مركب قدره 15.2% حتى عام 2030.

- حسب نموذج النشر، استحوذ النشر السحابي/عند الطلب على 73% من حجم سوق أدوات الذكاء التجاري للخدمة الذاتية في عام 2024 وينمو بمعدل نمو سنوي مركب قدره 13.5%.

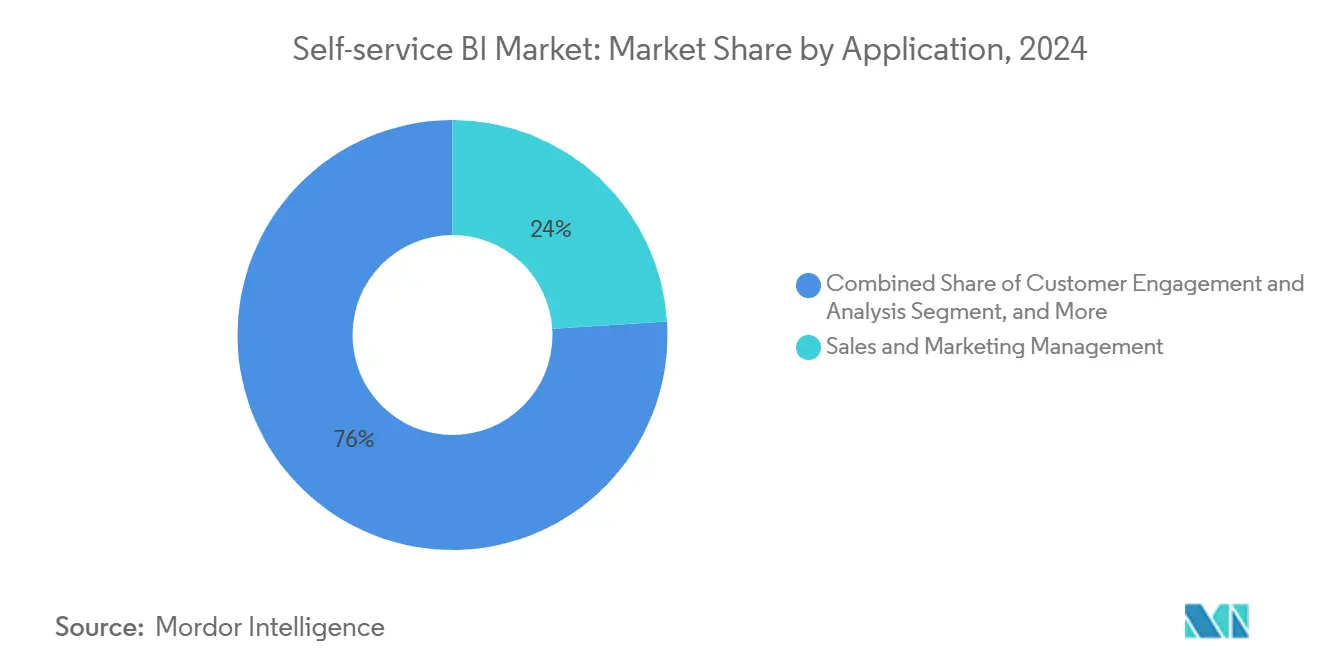

- حسب التطبيق، استحوذت المبيعات والتسويق على حصة إيرادات قدرها 24% في عام 2024؛ تتوسع تحليلات إشراك العملاء بمعدل نمو سنوي مركب قدره 16% حتى عام 2030.

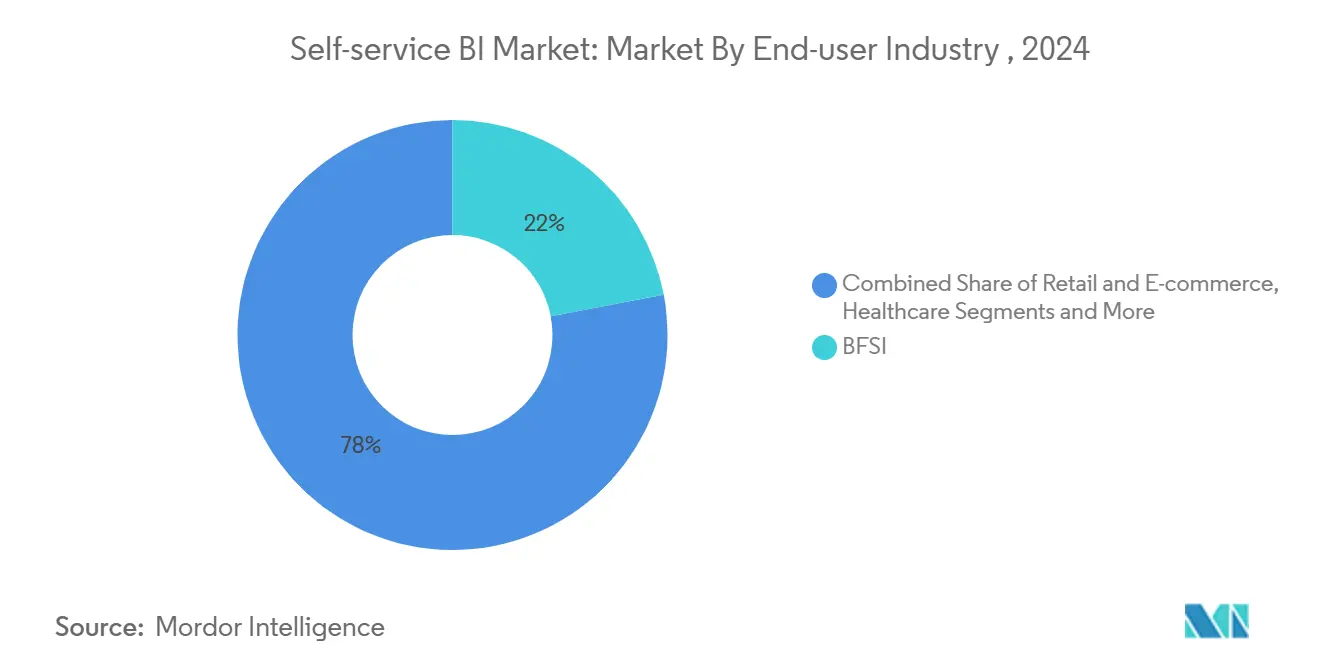

- حسب صناعة المستخدم النهائي، تصدرت الخدمات المصرفية والمالية والتأمين بنسبة 22% من حجم سوق أدوات الذكاء التجاري للخدمة الذاتية في عام 2024، بينما من المتوقع أن تتوسع الرعاية الصحية بمعدل نمو سنوي مركب قدره 14.1%.

- حسب حجم المؤسسة، هيمنت الشركات الكبيرة على 68% من حصة سوق أدوات الذكاء التجاري للخدمة الذاتية في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 13.77%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 42% من حصة سوق أدوات الذكاء التجاري للخدمة الذاتية في عام 2024؛ من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 15%.

اتجاهات ورؤى سوق أدوات الذكاء التجاري للخدمة الذاتية العالمي

تحليل تأثير المحركات

| المحرك | تأثير (%) تقريبي على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إضفاء الطابع الديمقراطي على التحليلات عبر أدوات الكود المنخفض/بدون كود | +3.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| الارتفاع في مستودعات البيانات السحابية يسرع تبني الخدمة الذاتية | +2.7% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى القصير (≤ سنتان) |

| دمج الذكاء الاصطناعي التوليدي للاستعلام بالأسلوب الطبيعي | +2.5% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الطلب على التحليلات المدمجة من بائعي البرمجيات كخدمة | +1.4% | عالمي | المدى المتوسط (2-4 سنوات) |

| برامج محو الأمية الرقمية المتزايدة بين الشركات متوسطة الحجم | +1.1% | عالمي | المدى الطويل (≥ 4 سنوات) |

| الدفع التنظيمي لامتثال إقامة البيانات يقود منصات الذكاء التجاري المحلية | +0.5% | الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إضفاء الطابع الديمقراطي على التحليلات عبر أدوات الكود المنخفض/بدون كود

تسمح واجهات الكود المنخفض لمحترفي الأعمال بإنشاء لوحات المعلومات دون الاعتماد على المطورين، وهو تغيير أكثر وضوحاً في أمريكا الشمالية حيث يقر 80% من التنفيذيين بأن الوصول الأوسع للبيانات يؤدي لقرارات أسرع. ارتفعت الإنتاجية للمهام التحليلية بنسبة 74% حيث يقرن علماء البيانات المواطنون المعرفة المتخصصة بالأدوات المبسطة، مما يكشف عن أنماط غالباً ما تتجاهلها فرق الذكاء التجاري التقليدية. الشركات التي جمعت بين الدمقرطة والطبقات الدلالية القوية قللت من عمليات النقل المتراكمة وسلمت الاستبصار ضمن النافزة التشغيلية حيث لا تزال الإجراءات مهمة. هذا التغيير الثقافي يوسع معايير تقييم المنصة من عمق الميزات إلى سهولة إعداد الموظفين غير التقنيين، مما يقود توحيد المنصة حول التأليف بالسحب والإفلات البديهي والتوجيه داخل التطبيق.

الارتفاع في مستودعات البيانات السحابية يسرع تبني الخدمة الذاتية

تتجاوز المؤسسات في آسيا والمحيط الهادئ المجموعات القديمة عبر وضع البيانات في السحابة، مما يزيل الاختناقات التي كانت تقيد تزامن الذكاء التجاري سابقاً. مع ارتفاع قطاع المستودع السحابي نفسه بمعدل نمو سنوي مركب قدره 27.64%، تستعلم فرق التحليلات الآن البيانات الطازجة دون وضع الوظائف في طوابير، مما يقلص وقت التقرير بنسبة تصل إلى 40%. الشركات التي تواءم عمليات طرح الخدمة الذاتية مع تحديث المستودع تحصل على سرعة ثلاثية في الوقت للاستبصار مقارنة بالنشر المعزول. الحوكمة المركزية المدمجة في هذه المستودعات ترفع أيضاً جودة البيانات، مما يمكن المقاييس المتسقة عبر الأقسام. [2]فايربولت، "إحصائيات مستودع البيانات السحابية الرئيسية واتجاهات الصناعة،" firebolt.io

دمج الذكاء الاصطناعي التوليدي للاستعلام بالأسلوب الطبيعي

أصبح البحث بالأسلوب الطبيعي المحفز الأخير للتحليلات المخدومة ذاتياً حقاً. المؤسسات الأوروبية، التي طالما واجهت تحديات قواعد المستخدمين متعددة اللغات، تشهد الآن مشاركة غير تقنية أكثر بنسبة 50% بعد طرح الواجهات المدعومة بنماذج اللغة الكبيرة. تحول نماذج اللغة الكبيرة المطالبات المحادثية إلى SQL محسنة، ثم تطفو التفسيرات السردية للاتجاهات، مما يغير تصور الذكاء التجاري من مصور إلى مستشار نشط. يسلط البائعون الضوء على هذه القدرة كأسس أساسية: يرتب المشترون بشكل متزايد استجابة الاستعلام بالأسلوب الطبيعي فوق تنوع الرسوم البيانية عند تسجيل طلبات العروض.

الطلب على التحليلات المدمجة من بائعي البرمجيات كخدمة

موفرو برمجيات الخدمات المصرفية والمالية والتأمين والتجارة يدمجون لوحات معلومات الخدمة الذاتية مباشرة في التطبيقات التشغيلية، مما يزيل التبديل بين السياقات ويقود رفعاً موثقاً بنسبة 35% في رضا العملاء. منصات الذكاء التجاري التي تعطي الأولوية لواجهات برمجة التطبيقات والتي تسمح بالتخصيص ذي العلامة البيضاء تنمو بالتالي في حصة المحفظة داخل أنظمة البرمجيات كخدمة البيئية. مع نضج هذا النموذج، يختفي التمييز بين الأنظمة المعاملية والتحليلية، مما يحبس موفري الذكاء التجاري في عقود طويلة المدى ويرفع تكاليف التبديل للعملاء النهائيين.

تحليل تأثير القيود

| القيد | تأثير (%) تقريبي على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر تقنية المعلومات الظلية من أدوات تصور البيانات غير المنضبطة | -1.2% | عالمي | المدى القصير (≤ سنتان) |

| نقص المواهب في حوكمة البيانات في الاقتصادات الناشئة | -0.9% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| التكلفة العالية للهجرة من الذكاء التجاري القديم إلى مجموعات الخدمة الذاتية | -0.8% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| مخاوف الحبس مع البائع بالطبقات الدلالية الاحتكارية | -0.6% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر تقنية المعلومات الظلية من أدوات التصور غير المنضبطة

أدى تبني الأدوات غير المتحقق منها إلى مؤشرات أداء رئيسية متضاربة وكشف مجموعات البيانات الحساسة، مما كلف الشركات غير الملتزمة 1.03 مليون دولار أمريكي في المتوسط لكل حادث. وحدات التسويق والمالية هي مخالفة متكررة لأن التكرارات السريعة تغريها لتجاوز تقنية المعلومات. الشركات الرائدة في فئتها تنشر الحوكمة المدفوعة بالكتالوج، والنسب الآلي، والوصول القائم على الدور التي تحافظ على الرشاقة ومع ذلك تكبح المخاطر، مما ينتج عنه تبني أعلى بنسبة 45% من نهج الإغلاق الشامل.

نقص مواهب حوكمة البيانات في الاقتصادات الناشئة

تواجه الأسواق الناشئة فجوات حادة في التوظيف، مع تسمية 57% من كبار مسؤولي المعلومات خبرة الحوكمة كأكبر عقدة في الذكاء الاصطناعي والتحليلات. البائعون الذين يجمعون إنفاذ السياسة الآلي والتدريب الخاص بالدور يكتسبون موطئ قدم عبر تعويض عجز المهارات. الشركات التي تطرح الذكاء التجاري للخدمة الذاتية في سباقات مرحلية - أولاً توحيد البيانات الوصفية، ثم توسيع الوصول - تخلق ثقافات بيانات دائمة بينما تدير قيود الموارد.

تحليل القطاعات

حسب المكون: الخدمات الاستشارية تضيق فجوة التبني

يستمر قطاع البرمجيات في إرساء الإيرادات، ومع ذلك فإن إيرادات الخدمات تتراكم بشكل أسرع بمعدل نمو سنوي مركب قدره 15.2%. المؤسسات التي تقرن مشتريات المنصة ببرامج التدريب تبلغ عن معدلات تبني أعلى بنسبة 45% من المشترين للأدوات فقط. ينتقل الطلب نحو اشتراكات التمكين المستمر التي تغطي رفع مهارات محو الأمية البيانية وتدقيق الحوكمة. ونتيجة لذلك، يقوم أخصائيو التنفيذ بتغليف كتيبات اللعب الخاصة بالصناعة، ومواءمة لوحات المعلومات مع مؤشرات الأداء الرئيسية العمودية، وتسريع الوقت للقيمة. من المتوقع أن يصل حجم سوق أدوات الذكاء التجاري للخدمة الذاتية للخدمات إلى 3.2 مليار دولار أمريكي بحلول عام 2030، مما يعكس الشهية المستدامة للخبرة البشرية إلى جانب الأتمتة.

بائعو البرمجيات، في الوقت نفسه، يعطون الأولوية لتكافؤ ميزات الذكاء الاصطناعي، ويضيفون الاستعلام بالأسلوب الطبيعي، والاستبصارات الآلية، والأنماط المدمجة للبقاء تنافسيين. إيقاع التحديث المستمر يدفع الشركات لتفضيل المعماريات المعيارية التي تسمح لهم بتبديل محركات التحليل دون تمزيق الطبقات الدلالية. هذا الموقف يخفف مخاوف الحبس مع البائع ويدعم بيئات الأدوات المختلطة التي تتطور مع نضج قدرات الذكاء الاصطناعي.

حسب نموذج النشر: تفضيل السحابة يصبح لا رجعة فيه

تمتلك عمليات النشر السحابية كلاً من الاستخدام والزخم، وتهيمن على 73% من الإيرادات الحالية وتضيف مستخدمين بمعدل نمو سنوي مركب قدره 13.5%. اقتصادات الحجم تتيح للشركات متوسطة السوق تنفيذ تحليلات بمستوى المؤسسة دون إنفاق رأسمالي، مما يسوي الملعب مع الأقران الأكبر. علاوة على ذلك، يمكن للفرق الموزعة التعاون على مساحات العمل المشتركة في الوقت الفعلي، مما يسرع حلقات التغذية الراجعة. تطورت مواقف الأمان؛ التشفير أثناء الراحة، والروابط الخاصة، ومراكز البيانات الإقليمية ترضي الآن معظم التدقيقات التنظيمية، مما يهدئ التحفظات السابقة حول السحابة العامة.

الحلول داخل الموقع تستمر في القطاعات الخاضعة للتنظيم الشديد حيث إقامة البيانات إلزامية. ومع ذلك حتى هناك، التصاميم المختلطة شائعة: الجداول الحساسة تبقى في الموقع بينما النماذج المجمعة تتزامن مع السحابة للاستكشاف الواسع. خلال فترة التوقعات، من المتوقع أن تتجاوز حصة سوق أدوات الذكاء التجاري للخدمة الذاتية للسحابة 80% حيث يدمج موفرو الخدمات السحابية الفائقة الذكاء التجاري بإحكام مع خدمات التخزين والذكاء الاصطناعي.

حسب التطبيق: تحليلات إشراك العملاء تتفوق على التقارير التقليدية

إشراك العملاء والتحليل هو أسرع المتحركين بمعدل نمو سنوي مركب قدره 16%، مما يعكس التحول من الاستبصار الوصفي إلى التنبئي. تجار التجزئة وشركات الاشتراك تحفر البيانات السلوكية لمنع الانسحاب وتخصيص العروض، مما يحسن مقاييس الاحتفاظ بأرقام مضاعفة. النماذج التوليدية تعزز هذا القطاع أكثر عبر تلخيص المشاعر تلقائياً من نسخ المكالمات والذكر الاجتماعي، مما يجلب البيانات غير المنظمة إلى حظيرة التحليلات.

المبيعات والتسويق تبقى أكبر شريحة بنسبة 24% من إيرادات 2024. لوحات المعلومات التي تتتبع سرعة القمع، وعائد الاستثمار للحملة، ومواءمة الإقليم تبقى أساسية. حالات الاستخدام الناشئة تمتد إلى تسجيل نزعة البيع المتقاطع واستهداف إدارة الحسابات القائمة على الحسابات، مما يثري وجهات نظر الحسابات لفرق الانطلاق للسوق. مع انتشار التحليلات المدمجة، يحصل البائعون في الخطوط الأمامية على وصول مباشر لهذه الاستبصارات داخل أنظمة إدارة علاقات العملاء، مما يسد الفجوة بين التحليل والعمل. [3]كليك، "كليك تتطور لمواكبة أحدث اتجاهات الذكاء الاصطناعي والتحليلات،" techtarget.com

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تضيق الصدارة

الخدمات المصرفية والمالية والتأمين لا تزال تساهم بأكبر إنفاق، مدفوعة بنماذج المخاطر، وتحليلات الاحتيال، والتقارير التنظيمية. ومع ذلك الرعاية الصحية تنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 14.1% حيث تدفع السجلات الصحية الإلكترونية والرعاية القائمة على القيمة مقدمي الخدمة نحو العمليات المدفوعة بالبيانات. المستشفيات التي تنشر أدوات جدولة الخدمة الذاتية تقلل إلغاءات المواعيد بنسبة 40%، مما يحرر القدرة السريرية ويحسن النتائج. دافعو التأمين يدمجون تدفقات المطالبات والأجهزة القابلة للارتداء لتخصيص برامج العافية، مما يؤكد كيف يؤجج تنوع البيانات الصحية طلب الذكاء التجاري.

التصنيع يستغل لوحات معلومات الصيانة التنبئية التي تحصد مخرجات المستشعرات لتجنب الوقت المتوقف غير المخطط له، بينما الاتصالات تستفيد من تحليلات الشبكة لتعزيز تجربة العملاء. الوكالات الحكومية، رغم أنها أبطأ في المشتريات، تدرك الذكاء التجاري كمركزي لولايات الشفافية وتتبع برامج التحفيز، مما يضع القطاع للتوسع المستقر بعد عام 2026.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المؤسسة: الشركات الصغيرة والمتوسطة تصبح محرك النمو

استحوذت الشركات الكبيرة على 68% من الإيرادات في عام 2024 بفضل ممتلكات البيانات الناضجة والميزانيات الأكبر. ضوء النمو ينتقل الآن إلى الشركات الصغيرة والمتوسطة، التي يفوق معدل نموها السنوي المركب البالغ 15% نمو سوق أدوات الذكاء التجاري للخدمة الذاتية الإجمالي بأكثر من ثلاث نقاط. التسعير القائم على الاشتراك، وانخفاض تكاليف الإدارة، والقوالب العمودية تقلل مخاطر التبني للفرق الرشيقة. الشركات الصغيرة والمتوسطة التي تستخدم لوحات معلومات الخدمة الذاتية تبلغ عن مقاييس أداء أفضل بنسبة 30% بمجرد تلاشي الاعتماد على تقارير جداول البيانات.

البائعون الذين يتودون إلى هذا القطاع يخصصون الإعداد لغير المختصين ويجمعون مسارات التعلم بحجم اللقمة. الدعم المقاد من المجتمع، وموصلات السوق، والترخيص بالدفع أثناء النمو تشكل جوهر عروض القيمة الموجهة للشركات الصغيرة والمتوسطة. خلال أفق التوقعات، سيوسع اختراق أوسع للشركات الصغيرة والمتوسطة قاعدة عملاء صناعة أدوات الذكاء التجاري للخدمة الذاتية ويتنوع خرائط طريق الميزات نحو البساطة والسرعة.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بـ 42% من إيرادات سوق أدوات الذكاء التجاري للخدمة الذاتية، مدعومة بالتبني المبكر لمنصات الكود المنخفض ووجود البائعين الرائدين. مقدمو الخدمات المالية والرعاية الصحية هناك يدمجون الاستعلام بالأسلوب الطبيعي في سير العمل اليومي، مما يحافظ على مشاعر المستخدمين العالية وحوادث تقنية المعلومات الظلية تحت السيطرة من خلال برامج الحوكمة الناضجة. استثمارات البحث والتطوير تركز على قابلية الشرح المتقدمة للذكاء الاصطناعي، مما يعد الأنظمة لتبرير التوصيات في الإعدادات المنظمة. قواعد مشاركة البيانات عبر الحدود تبقى نقطة مراقبة، ومع ذلك البنية التحتية السحابية المتطورة في المنطقة تستمر في جذب الشركات الناشئة التحليلية المبتكرة التي توسع النظم البيئية للمنصات.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 13.77%. الصين والهند واليابان وأستراليا تظهر طلباً قوياً حيث يصب عمالقة السحابة المحليون وموفرو الخدمات السحابية الفائقة على حد سواء رأس المال في مراكز البيانات. الشركات الصغيرة والمتوسطة في المنطقة تستخدم التحليلات المحمولة أولاً للتغلب على نقص أجهزة سطح المكتب، مع لوحات معلومات الهواتف الذكية التي تصبح الواجهة الأساسية للعديد من موظفي الميدان. نقص المواهب في حوكمة البيانات يستمر، مما يدفع الحكومات والأكاديمية لإطلاق برامج الشهادات التي يجب أن تخفف القيود بعد عام 2027. تبني التصنيع قوي في اليابان وكوريا الجنوبية، حيث تتماشى الصيانة التنبئية مع خرائط طريق الصناعة 4.0، بينما المراكز المالية مثل سنغافورة تؤكد على تحليلات العملاء لتمييز الخدمات المصرفية الإقليمية.

أوروبا تظهر استيعاباً مستمراً مشكلاً بقوانين الخصوصية الصارمة. المؤسسات توازن الدمقرطة مع امتثال اللائحة العامة لحماية البيانات عبر اختيار المنصات التي تدعم إدارة الموافقة الدقيقة ومعالجة البيانات المحلية. الواجهات متعددة اللغات بالأسلوب الطبيعي مقدرة خاصة، ترفع المشاركة بين الموظفين غير التقنيين بنسبة 50% في المشاريع التجريبية. الهجرة السحابية لأوروبا الغربية تتسارع بعد أن وضح المنظمون أن التشفير والفشل المحلي يلبيان متطلبات السيادة. أوروبا الشرقية تلحق بسرعة حيث تتدفق تمويل التحول الرقمي إلى بولندا ورومانيا وجمهورية التشيك. التجارة والتصنيع المنفصل يهيمنان على الطلب، رغم أن البدائل مفتوحة المصدر تكتسب جاذبية في المؤسسات الحذرة من الحبس الاحتكاري.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقى في مراحل مبكرة ولكن واعدة. البرازيل والمكسيك تقودان التبني في أمريكا اللاتينية، مع مشغلي الاتصالات والبنوك الساعين لوجهات نظر العملاء في الوقت الفعلي. حكومات مجلس التعاون الخليجي تربط الاستثمار في الشرق الأوسط، وتستفيد من الذكاء التجاري لدعم أجندات التنويع ومبادرات المدن الذكية. الاستيعاب الأفريقي مجزأ؛ جنوب أفريقيا تقود عمليات النشر للمؤسسات، بينما نيجيريا وكينيا تظهران زخماً من خلال الأنظمة البيئية للتقنيات المالية. عبر هذه المناطق، الحلول السحابية تتمتع بالتفضيل بسبب محدودية الممتلكات القديمة، ولوحات معلومات المحمول تسد فجوات البنية التحتية في المناطق حيث اختراق سطح المكتب منخفض.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

يظهر سوق أدوات الذكاء التجاري للخدمة الذاتية تركزاً معتدلاً. مايكروسوفت Power BI وسيلزفورس Tableau وكليك تحتفظ بالمراكز الرائدة بسبب النظم البيئية المدمجة وشبكات الشركاء الواسعة. مايكروسوفت عمقت ميزتها عبر دمج GPT-4-Turbo للتحليلات المحادثية التي تقصر وقت بناء الاستعلام بشكل كبير. Tableau عززت الخيارات المدمجة من خلال واجهات برمجة التطبيقات الجديدة، مما يستهوي مقدمي البرمجيات كخدمة الذين يرون التحليلات كمميزات منتج أساسية. كليك استثمرت في معمارية لبيت البحيرة على Apache Iceberg، مما يشير إلى محور نحو إدارة البيانات الموحدة.

موفرو الخدمات السحابية الفائقة يكثفون المنافسة. جوجل تقرن Looker مع Vertex AI لتسليم بلاطات استبصار ذكي اصطناعي قابلة للتخصيص، بينما أمازون QuickSight تستفيد من تكامل بحيرة البيانات الأصلي للتوسع الواعي بالتكلفة. البائعون المختصون ThoughtSpot وSisense ينحتون منافذ في تجربة المستخدم القائمة على البحث والذكاء التجاري المدمج بالعلامة البيضاء، على التوالي. المنصات مفتوحة المصدر تكتسب حصة ذهنية بين المشترين الحذرين من الطبقات الدلالية الاحتكارية التي تعقد استراتيجيات متعددة السحابة.

التحالفات الاستراتيجية وعمليات الدمج والاستحواذ تشكل ساحة المعركة. بائعو الذكاء التجاري يشتركون مع مقدمي كتالوج البيانات لدمج الاكتشاف والحوكمة، بينما يستحوذ مدمجو الخدمة على الاستشارات المتخصصة لتقديم حزم التحديث الشاملة. النجاح التنافسي يتوقف أقل على ميزات الرسم البياني وأكثر على قابلية الامتداد للنظام البيئي، وعرض الذكاء الاصطناعي، وأتمتة الحوكمة.

قادة صناعة أدوات الذكاء التجاري للخدمة الذاتية

-

شركة مايكروسوفت

-

آي بي إم

-

شركة أوراكل

-

SAP SE

-

معهد SAS

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: كليك قدمت لبيت بحيرة مبني على Apache Iceberg يوحد تحليل البيانات المنظمة وغير المنظمة

- أبريل 2025: مايكروسوفت أضافت GPT-4-Turbo NLQ وعززت الحوكمة لـ Power BI

- مارس 2025: جوجل كلاود ربطت Looker مع Vertex AI لتصورات متقدمة مدعومة بالأسلوب الطبيعي

- فبراير 2025: سيلزفورس وسعت واجهات برمجة التطبيقات لـ Tableau للتحليلات المدمجة الأغنى

نطاق تقرير سوق أدوات الذكاء التجاري للخدمة الذاتية العالمي

برمجيات الذكاء التجاري للخدمة الذاتية تسمح لمستخدمي الأعمال بتنفيذ وتثبيت حلول التحليلات دون مساعدة تقنية المعلومات أو محترفي البيانات وتنفيذ تحليل البيانات دون أي معرفة وفهم للبرمجة. هذه الأدوات تسمح للموظف العادي بكسب الفهم والاستبصارات من البيانات لإبلاغ استراتيجية الأعمال وصنع القرار بشكل أفضل.

سوق أدوات الذكاء التجاري للخدمة الذاتية مقسم حسب النوع (البرمجيات، الخدمات)، حسب التطبيق (صيانة الأصول التنبئية، الاحتيال وإدارة الأمان، إدارة المبيعات والتسويق، إدارة المخاطر والامتثال، إدارة سلسلة التوريد والمشتريات، إدارة العمليات، إشراك العملاء والتحليل)، حسب نموذج النشر (عند الطلب، في الموقع)، حسب صناعة المستخدم النهائي (الرعاية الصحية، التصنيع، الخدمات المصرفية والمالية والتأمين، التجارة الإلكترونية، الاتصالات، الإعلام والترفيه، النقل واللوجستيات، الطاقة والمرافق، الحكومة والدفاع) والمنطقة.

أحجام الأسواق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| السحابي / عند الطلب |

| في الموقع |

| إدارة المبيعات والتسويق |

| إشراك العملاء والتحليل |

| إدارة الاحتيال والأمان |

| صيانة الأصول التنبئية |

| إدارة المخاطر والامتثال |

| سلسلة التوريد والمشتريات |

| إدارة العمليات |

| الخدمات المصرفية والمالية والتأمين |

| التجارة الإلكترونية |

| الرعاية الصحية |

| التصنيع |

| الاتصالات |

| الإعلام والترفيه |

| النقل واللوجستيات |

| الطاقة والمرافق |

| الحكومة والدفاع |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المكون | البرمجيات | |

| الخدمات | ||

| حسب نموذج النشر | السحابي / عند الطلب | |

| في الموقع | ||

| حسب التطبيق | إدارة المبيعات والتسويق | |

| إشراك العملاء والتحليل | ||

| إدارة الاحتيال والأمان | ||

| صيانة الأصول التنبئية | ||

| إدارة المخاطر والامتثال | ||

| سلسلة التوريد والمشتريات | ||

| إدارة العمليات | ||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | |

| التجارة الإلكترونية | ||

| الرعاية الصحية | ||

| التصنيع | ||

| الاتصالات | ||

| الإعلام والترفيه | ||

| النقل واللوجستيات | ||

| الطاقة والمرافق | ||

| الحكومة والدفاع | ||

| حسب حجم المؤسسة | الشركات الكبيرة | |

| الشركات الصغيرة والمتوسطة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق أدوات الذكاء التجاري للخدمة الذاتية؟

من المتوقع أن يسجل سوق أدوات الذكاء التجاري للخدمة الذاتية معدل نمو سنوي مركب قدره 15.5% خلال فترة التوقعات (2025-2030)

ما هو الحجم الحالي لسوق أدوات الذكاء التجاري للخدمة الذاتية؟

سوق أدوات الذكاء التجاري للخدمة الذاتية مُقدر بـ 7.1 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق أدوات الذكاء التجاري للخدمة الذاتية المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 11.47%، ليصل إلى 12.22 مليار دولار أمريكي بحلول عام 2030.

أي نموذج نشر يكتسب أكبر جاذبية؟

النشر السحابي/عند الطلب يقود بحصة إيرادات 73% وينمو بمعدل نمو سنوي مركب قدره 13.5% حيث تفضل الشركات القابلية للتوسع وانخفاض الصيانة.

أي قطاع تطبيق هو الأسرع نمواً؟

إشراك العملاء والتحليل يتقدم بمعدل نمو سنوي مركب قدره 16% بسبب الطلب المتزايد على رؤى العملاء المُخصصة.

لماذا تتبنى الشركات الصغيرة والمتوسطة أدوات الذكاء التجاري للخدمة الذاتية بشكل متزايد؟

تسعير الاشتراك وسهولة الاستخدام والقوالب العمودية تمكن الشركات الصغيرة والمتوسطة من الحصول على مزايا مدفوعة بالبيانات كانت محدودة سابقاً للشركات الكبيرة، مما يقود معدل نمو سنوي مركب 15% في القطاع.

ما هي التحديات الأساسية لتبني أوسع لأدوات الذكاء التجاري للخدمة الذاتية؟

مخاطر تقنية المعلومات الظلية والنقص العالمي في مواهب حوكمة البيانات تبقى العقبات الرئيسية؛ المؤسسات تواجهها بأطر حوكمة أقوى وتدريب مستهدف.

آخر تحديث للصفحة في: