حجم وحصة سوق العرض بدون شاشة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.41 مليار دولار أمريكي |

| حجم السوق (2030) | 7.39 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.73% CAGR |

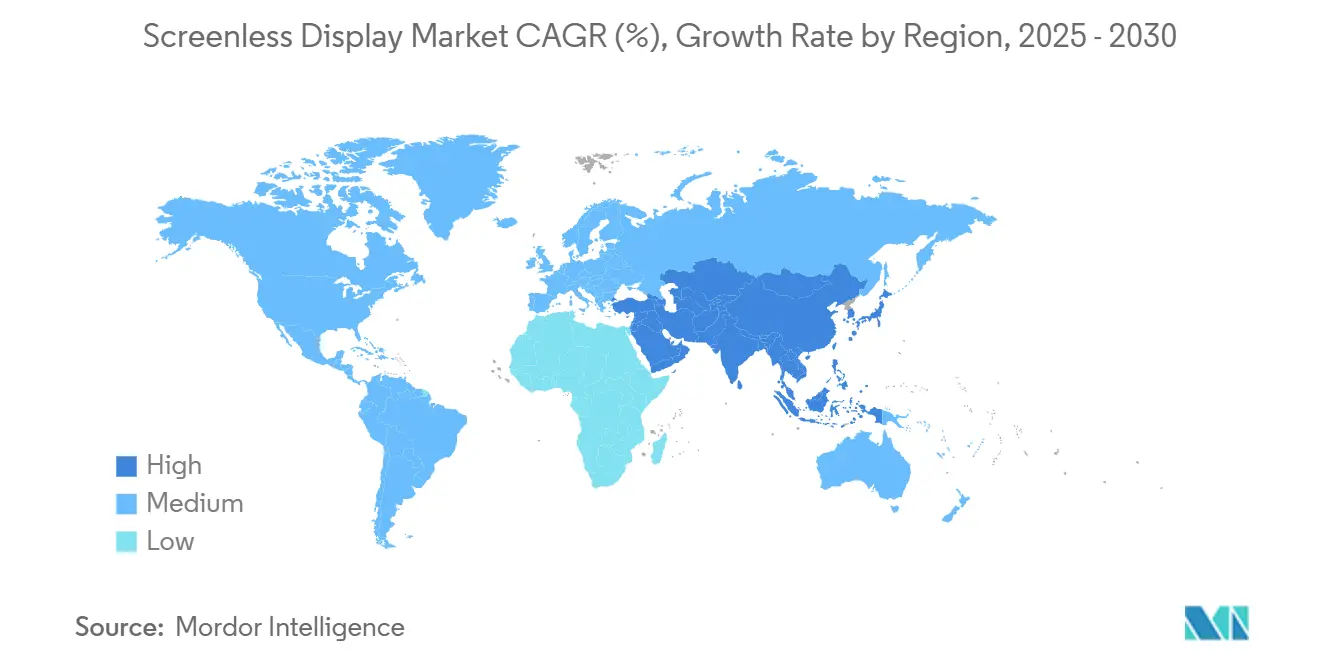

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العرض بدون شاشة بواسطة Mordor Intelligence

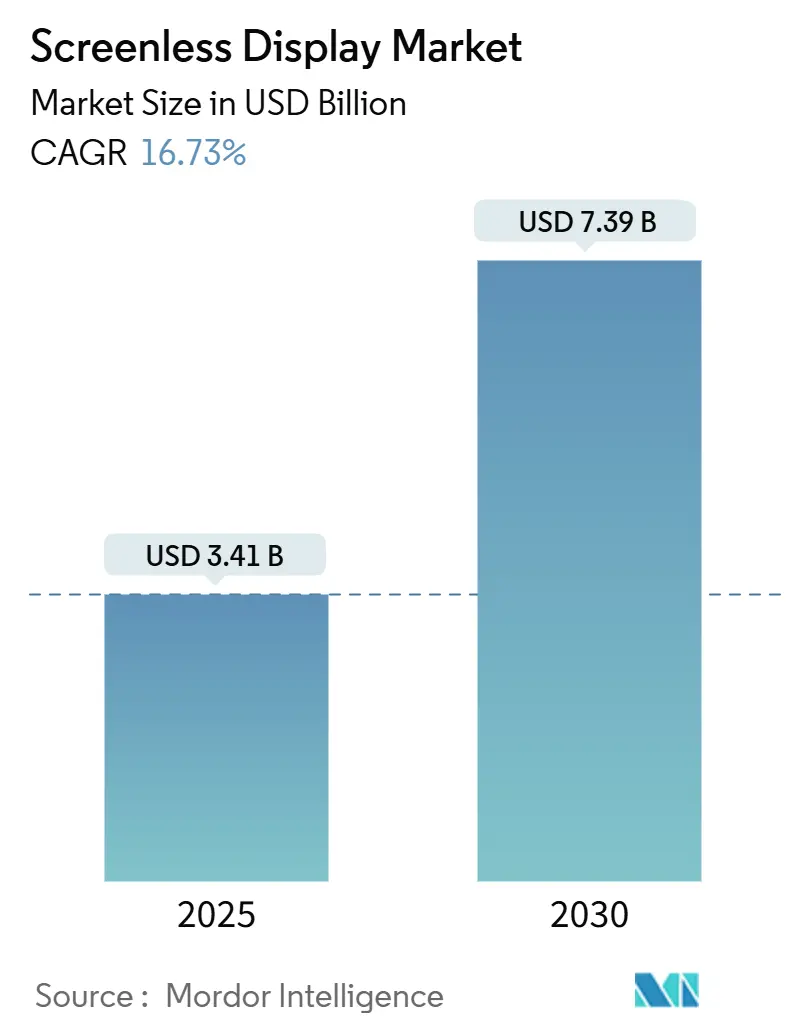

وصل سوق العرض بدون شاشة إلى 3.41 مليار دولار أمريكي في عام 2025 ويسير على الطريق الصحيح للتوسع بمعدل نمو سنوي مركب قدره 16.73% ليصل إلى 7.39 مليار دولار أمريكي بحلول عام 2030. ينبع النمو قريب المدى من نضج سلاسل التوريد لتقنيات mini-LED و µLED، والوضوح التنظيمي المبكر حول الأطراف الاصطناعية للشبكية، وطلب صناعة السيارات على زجاج السيارات الأمامي للواقع المعزز (AR). على المدى المتوسط، تؤدي الاختراقات في واجهات الأعصاب، وبرامج التحول الرقمي السيادي في آسيا والشرق الأوسط، وانخفاض تكاليف المكونات البصرية إلى توسيع حالات الاستخدام التجارية. تدعم المشتريات العسكرية، وتحديداً طلب الجيش الأمريكي لـ IVAS 1.2، زيادة الحجم التي تساعد على دفع فوائد الحجم إلى الأسواق المدنية. وفي الوقت نفسه، تؤدي القيود المستمرة في التوريد في الزجاج عالي الجودة للدليل الموجي وحدود الأمان الفوتوني على الإسقاط عالي السطوع على الشبكية إلى تخفيف منحنى النمو ولكن لا تخرج عن المسار طويل المدى لسوق العرض بدون شاشة.

النقاط الرئيسية للتقرير

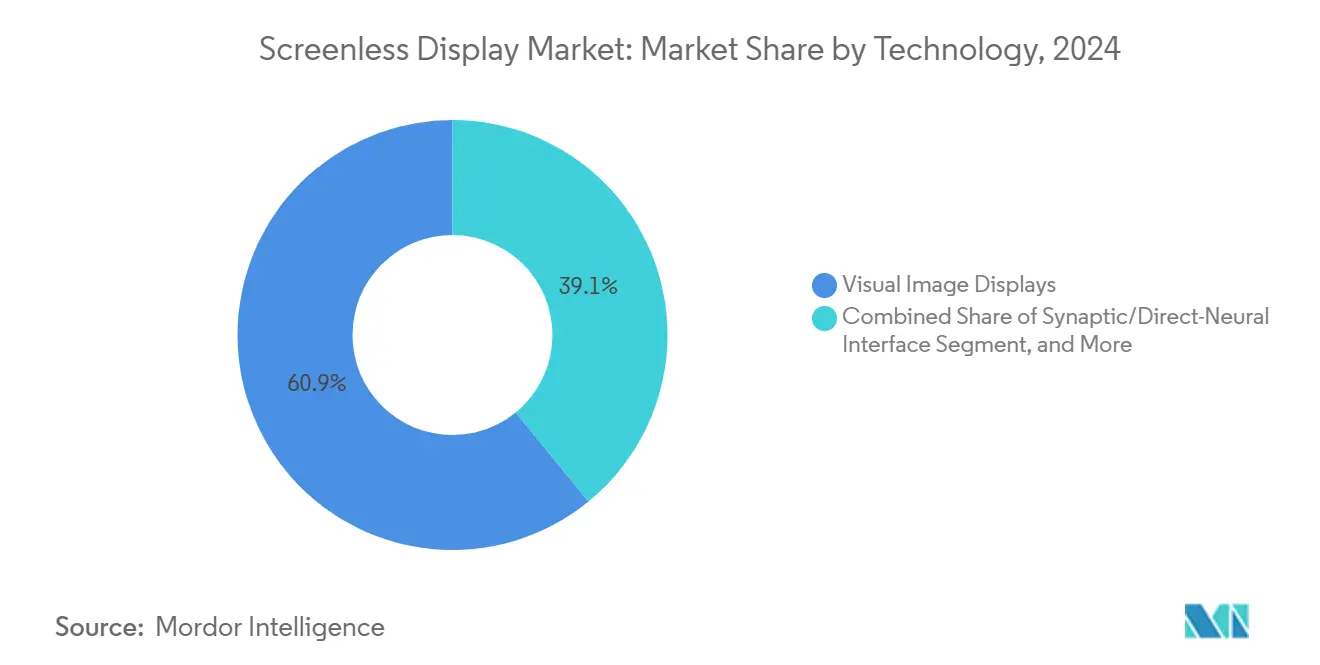

- حسب التكنولوجيا، تصدرت شاشات الصور المرئية بنسبة 60.9% من حصة سوق العرض بدون شاشة في عام 2024، بينما من المتوقع أن تنمو الواجهات المشبكية/العصبية المباشرة بمعدل نمو سنوي مركب قدره 19.4% حتى عام 2030.

- حسب نوع العرض، سيطرت الشاشات العلوية على 47.5% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن تسجل أجهزة الإسقاط الدقيقة القابلة للزرع والقابلة للارتداء معدل نمو سنوي مركب قدره 20.2% حتى عام 2030.

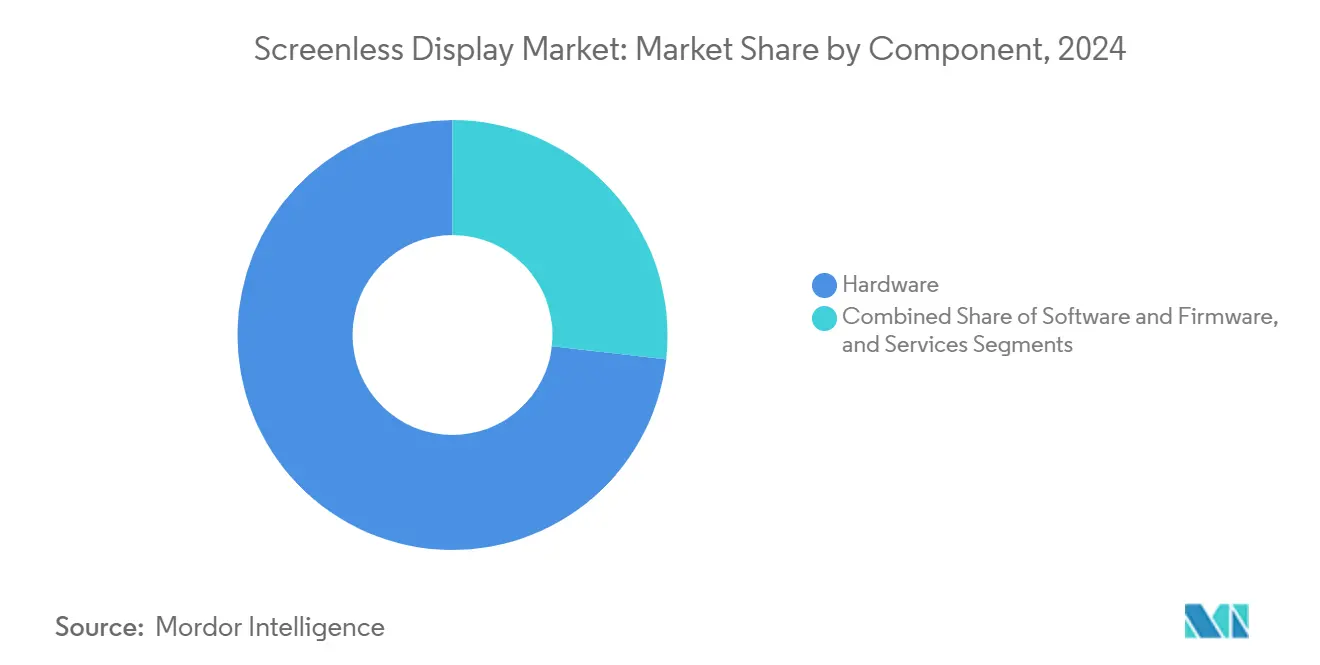

- حسب المكونات، ولدت الأجهزة 73.2% من حجم سوق العرض بدون شاشة في عام 2024 والخدمات تتقدم بمعدل نمو سنوي مركب قدره 22.3%.

- حسب صناعة المستخدم النهائي، شكلت الإلكترونيات الاستهلاكية 38.4% من الإيرادات في عام 2024، بينما من المقرر أن تتوسع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 21.6%.

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 34.7% من الإيرادات في عام 2024؛ والشرق الأوسط هو المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 19.1% حتى عام 2030.

الاتجاهات والرؤى العالمية لسوق العرض بدون شاشة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التبني السريع لتقنيات mini-LED و µLED مما يمكن إسقاطاً مجسماً أكثر إشراقاً | 3.20% | عالمي، مع قيادة التصنيع في منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تحول ADAS للسيارات نحو زجاج السيارات الأمامي للواقع المعزز | 2.80% | أوروبا وآسيا والمحيط الهادئ كمحور أساسي، مع انتشار إلى أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| واجهات الشبكية إلى الرقاقة للأطراف الاصطناعية العصبية البصرية | 1.90% | الولايات المتحدة وإسرائيل، مع التوسع إلى الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| الطلب العسكري على الشاشات العلوية منخفضة الحجم والوزن والطاقة | 2.10% | دول الناتو، قيادة الولايات المتحدة وأوروبا | المدى القصير (≤ سنتان) |

| دفع مصنعي المعدات الأصلية للهواتف الذكية نحو إشعارات العرض بدون شاشة في "الوضع المحيطي" | 1.70% | عالمي، اعتماد مبكر في أمريكا الشمالية وآسيا | المدى المتوسط (2-4 سنوات) |

| منصات XR متعددة الوسائط تفتح النظم البيئية للمطورين | 2.40% | الولايات المتحدة كمحور أساسي، مع التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التبني السريع لتقنيات mini-LED و µLED مما يمكن إسقاطاً مجسماً أكثر إشراقاً

تحقق الأنظمة المجسمة الآن سطوعاً يتجاوز 10^7 نيت، متغلبة على انطماس الضوء المحيط الذي كان يقيد الاستخدام الخارجي سابقاً.[1]Light Sci Appl, "A bright future for micro-LED displays," nature.com تتيح كثافات البكسل التي تقترب من 3400 نقطة في البوصة صوراً عالية الدقة، كما أن التخميل الجانبي المقترن بالقواعد الخلفية CMOS يقلل التكلفة لكل لومن. والنتيجة هي اهتمام متزايد من قطاعات السيارات والدفاع والبيع بالتجزئة التي تتطلب صوراً قابلة للقراءة في ضوء الشمس.

تحول ADAS للسيارات نحو زجاج السيارات الأمامي للواقع المعزز

تحفز اللوائح الأوروبية والآسيوية دمج إرشادات مستوى الممر وتنبيهات المخاطر وإشارات السرعة مباشرة على الزجاج الأمامي، مما يقلل وقت إعادة تركيز السائق من عدة ثوانٍ إلى أقل من 500 مللي ثانية. [2]Texas Instruments, "Introduction to Automotive Augmented Reality Head-Up Displays Using TI DLP Technology," ti.com استطاع موردو AR-HUD الصينيون إزالة أفلام الإسفين، مما قلل الخسائر البصرية بنسبة 30%، بينما يدمج مصنعو المعدات الأصلية في الاتحاد الأوروبي بيانات الليدار لإضفاء السياق على التراكبات للاستقلالية من المستوى الثالث.

واجهات الشبكية إلى الرقاقة للأطراف الاصطناعية العصبية البصرية

تحرك الغرسات تحت الشبكية المجهزة بوحدات تحكم رقمية لاسلكية دقة الوضوح إلى ما بعد 250 بكسل، مقتربة من الرؤية الوظيفية لمرضى تنكس البقعة الصفراء العلوم التطبيقية. تعزز الأقطاب الكهربائية المعدنية السائلة والغرافين التوافق الحيوي، وتحدد ورش عمل إدارة الغذاء والدواء الآن أطر تقييم النتائج، مما يقصر الوقت اللازم للوصول إلى السوق للأجهزة المستقبلية.

الطلب العسكري على الشاشات العلوية منخفضة الحجم والوزن والطاقة

تشترط برامج الناتو وحدات بصرية تقل عن 150 جرام وتحمل البطارية طوال اليوم. يؤكد شراء الجيش الأمريكي لـ IVAS بقيمة 255 مليون دولار أمريكي على اقتصاديات الحجم، ويبذر عقد Kopin لمصابيح LED الدقيقة الملونة للجندي باعثات RGB مقاومة للظروف القاسية لأجهزة الدفاع القابلة للارتداء الأوسع

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود الأمان الفوتوني للإسقاط عالي السطوع على الشبكية | -1.80% | عالمي، قوانين الاتحاد الأوروبي أكثر صرامة | المدى القصير (≤ سنتان) |

| العرض المحدود للزجاج عالي الجودة للدليل الموجي (احتكار Corning/Schott) | -2.30% | تأثير سلسلة التوريد العالمية | المدى المتوسط (2-4 سنوات) |

| ميزانية حرارة وحدة معالجة الرسومات في الأجهزة القابلة للارتداء مما يقيد عمر البطارية | -1.50% | عالمي، تركيز استهلاكي | المدى المتوسط (2-4 سنوات) |

| التأخر التنظيمي في شاشات العرض القابلة للزرع من الفئة الثانية | -1.10% | الولايات المتحدة وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود الأمان الفوتوني للإسقاط عالي السطوع على الشبكية

يجب أن تلتزم شاشات الشبكية المسحوبة بالليزر بحدود التعرض FDA 21 CFR 1040، مما يقيد ذروة اللمعان في إعدادات الشمس الساطعة. يفرض وضع علامة CE في الاتحاد الأوروبي قيوداً موازية، مما يمدد حلقات التحقق ويضيف طبقات تكلفة الشهادات للمصنعين.

العرض المحدود للزجاج عالي الجودة للدليل الموجي (احتكار Corning/Schott)

تبقى الركائز عالية معامل الانكسار فوق 1.8 في نطاق مورديْن، مما يجبر على عقود تخصيص طويلة الأمد ويضغط على الداخلين الجدد. يخفف توسع قدرة رقائق RealView من Schott إلى 300 مم الحجم بشكل متواضع، إلا أن الطلب من زجاج السيارات الأمامي للواقع المعزز والنظارات الذكية لا يزال يتجاوز قدرة الذوبان المتاحة.[3]Schott AG, "SCHOTT Waveguides for Augmented Reality," schott.com

تحليل القطاعات

حسب التكنولوجيا: الواجهات العصبية تقود نمو الجيل القادم

من المقرر أن ترتفع الواجهات المشبكية/العصبية المباشرة بمعدل نمو سنوي مركب قدره 19.4% حتى عام 2030، رغم أن شاشات الصور المرئية احتفظت بنسبة 60.9% من سوق العرض بدون شاشة في عام 2024. بلغ حجم سوق العرض بدون شاشة للحلول القائمة على الصور المرئية 60.9% من إجمالي الإيرادات في عام 2024. تستفيد الأنظمة العصبية من انتشار البحث والتطوير العسكري وتزايد الاستثمار المجازف في الأطراف الاصطناعية القشرية. تحافظ منصات الصور المرئية على الهيمنة من خلال هياكل HUD فعالة التكلفة المستخدمة على نطاق واسع في السيارات والطيران.

تتعامل الأساليب المكملة مثل إسقاط الليزر على الشبكية مع المرضى غير الراغبين أو غير القادرين على الخضوع لجراحة عصبية تدخلية. تقلل التطورات في التحفيز الضوئي بالجسيمات النانوية من المخاطر الجراحية وقد تسد الفجوة الحالية بين الطرائق غير التدخلية والقابلة للزرع. مع تأكد رموز السداد للأجهزة العصبية البصرية، تصبح اقتصاديات الوحدة أكثر ملاءمة، مما يحفز زخم القطاع العصبي أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع العرض: الأجهزة القابلة للزرع تظهر كفئة عالية النمو

ستتفوق أجهزة الإسقاط الدقيقة القابلة للزرع والقابلة للارتداء على جميع عوامل الشكل الأخرى بمعدل نمو سنوي مركب قدره 20.2% حتى عام 2030 رغم تصدر الشاشات العلوية بنسبة 47.5% من الإيرادات في عام 2024. استحوذ قطاع الشاشة العلوية على 47.5% من حصة سوق العرض بدون شاشة في عام 2024 بناءً على الاستخدام المترسخ في المركبات المتميزة وقمرات الطائرات المقاتلة. تؤكد الغرسة اللاسلكية تحت الشبكية ذات 256 بكسل أن الدقة الكافية للتعرف على الحروف أصبحت ممكنة تقنياً الآن، مما يضع مساراً نحو التصنيع على نطاق السلع الأساسية في وقت لاحق من العقد.

تستمر الشاشات المثبتة على الرأس في الاستفادة من دورة الواقع الافتراضي الاستهلاكية، إلا أن إرهاق النظام البيئي للتطبيقات يخفض من مبيعات الوحدات. تتوسع أسطح التداخل شبه البلورية قيد التطوير للأكشاك المجسمة في حالات استخدام الإعلان ولكنها تبقى بعيدة عدة مستويات تكلفة عن النشر الجماعي. على مدى أفق التنبؤ، ستشكل مشتريات الرعاية الصحية والدفاع الطلب على الحلول المدمجة في الجسم التي توفر بيانات الوضع الظرفي بدون استخدام اليدين دون بصريات خارجية.

حسب المكونات: تسارع الخدمات يعكس تعقيد التكامل

سيطرت الأجهزة على 73.2% من إيرادات السوق في عام 2024، إلا أن الخدمات تسجل أعلى نمو بمعدل نمو سنوي مركب قدره 22.3%. هناك حاجة لمكاملي الأنظمة لمحاذاة الأدلة الموجية وتحسين المغلفات الحرارية وتخصيص مجموعات البرمجيات لكل موديل مركبة أو سير عمل جراحي. من المتوقع أن يتوسع حجم سوق العرض بدون شاشة للخدمات بشكل جوهري مع قيام مصنعي المعدات الأصلية بإسناد الإنشاءات التجريبية لبيوت التصميم التي تضمن الامتثال التنظيمي.

تبقى محركات الإضاءة Mini-LED و µLED عالية الهامش نظراً لتعقيد التصنيع النانوي، ولكن ضغط السلعة واضح مع توسع المسابك لرقائق GaN مقاس ستة بوصات. تدمج مجموعات البرمجيات بشكل متزايد خوارزميات الذكاء الاصطناعي التي تعدل السطوع واللون والعمق البؤري في الوقت الفعلي، مقاومة أسقف الأمان الفوتوني مع إطالة عمر البطارية. تؤدي ترقيات البرامج الثابتة المتكررة المرتبطة بتحليلات السحابة إلى مزيد من الانتقال في الإيرادات نحو نماذج الاشتراك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تقود التطبيقات المتميزة

لا تزال الإلكترونيات الاستهلاكية تحتفظ بأكبر شريحة بنسبة 38.4% في عام 2024، ولكن الرعاية الصحية وعلوم الحياة ستسجل معدل نمو سنوي مركب قدره 21.6%، وتنتقل إلى المركز الثاني قبل عام 2030. تتطلب مؤشرات الملاحة الجراحية واستبدال الشبكية علاوات سداد وتتسامح مع تكاليف مكونات أعلى. تستخدم صناعة العرض بدون شاشة هذه المجمعات الربحية لتمويل البحث والتطوير للجيل القادم.

يبقى اعتماد السيارات مدفوعاً بالسياسة: تربط Euro NCAP و China NCAP تقييمات الأمان بخمس نجوم بإشارات مساعدة السائق للواقع المعزز، مما يدعم أحجام HUD. تؤمّن مشتريات الطيران والدفاع، مثل برامج خوذة IVAS و F-35، عمليات شراء متعددة السنوات تنعّم إيرادات الموردين. تقوم اللوجستيات الصناعية بإجراء تجارب إثبات المفهوم لمساعدة الانتقاء القائمة على الدليل الموجي؛ تعتمد عمليات النشر الواسعة على مزيد من ضغط التكلفة.

التحليل الجغرافي

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 34.7% من إيرادات عام 2024 مع تسارع مصنعي المعدات الأصلية الصينية لدمج AR-HUDs في مركبات الطاقة الجديدة وتزويد الشركات اليابانية للبصريات للمكاملين العالميين. توجه المنح الحكومية عبر خارطة الطريق الصينية "للمركبة الذكية المتصلة" الدعم للموردين في المراحل المبكرة، بينما يستثمر صناع الزجاج الدقيق اليابانيون في الذوبان عالي المؤشر الذي يغذي سلسلة التوريد الأوسع. تستثمر مسابك العرض في كوريا الجنوبية في وحدات إسقاط الزجاج الأمامي بدون مرايا تقلل الارتفاع والتكلفة، مما يضع شبه الجزيرة كمحور مكونات مستقبلي.

تحافظ أمريكا الشمالية على القيادة في ملكية واجهة الأعصاب الفكرية وبرامج الحجم الدفاعية. سيتضخم حجم سوق العرض بدون شاشة للتطبيقات العسكرية والأمنية عند تحول IVAS من الإنتاج الأولي بمعدل منخفض إلى الإنتاج بمعدل كامل بعد عام 2026. يستمر وادي السيليكون في جذب أموال المجازفة لمنصات XR متعددة الوسائط، وإنتاج السيارات العابر للحدود في المكسيك يدعم التجميع الإقليمي لـ HUD.

ينمو الشرق الأوسط بمعدل نمو سنوي مركب قدره 19.1%، محفزاً بأموال تنويع رؤية 2030 الموجهة إلى تجارب المدن الذكية. تستكشف خطوط الطيران الخليجية أكشاك العثور على الطريق المجسمة لتحسين إنتاجية المطارات، وتدعم صناديق الثروة السيادية الشركات الناشئة المحلية لمسابك الزجاج بهدف تحدي احتكار Corning/Schott. تحافظ أوروبا على موقف تنظيمي متماسك يفرض تكامل ADAS، مما يضمن حصول زجاج السيارات الأمامي للواقع المعزز على الجر أولاً في النماذج المتميزة الألمانية والفرنسية قبل الانتشار إلى المركبات متوسطة المستوى.

المشهد التنافسي

يُظهر سوق العرض بدون شاشة تجزئة معتدلة. تستفيد Microsoft و Sony و Apple من النظم البيئية للمنصات، بينما يتنافس المتخصصون مثل Magic Leap و Vuzix و MicroVision على ملكية البصريات الفكرية وبيئة العمل. يتكامل الرواد عمودياً من تصنيع محرك الإضاءة إلى مجموعات البرمجيات، مما يمنحهم مزايا التكلفة والشهادات. يتمايز المتحدون المتخصصون من خلال البصريات أحادية الغرض أو مصفوفات الاستشعار العصبي أو مواد الإدارة الحرارية.

يبلغ تركز المكونات أعلى مستوياته في زجاج الدليل الموجي، حيث تسيطر Corning و Schott على وصفات الذوبان وعمليات التلدين الحرجة للواقع المعزز عالي مجال الرؤية. يسعى الداخلون الجدد نحو بدائل البوليمر والمركبات النانوية، ولكن تأهيل الحجم يبقى على بعد ثلاث إلى خمس سنوات. تشكل محافظ البراءات في الأسطح الفوقية العاكسة والمجمعات المجسمة خنادق دفاعية؛ تحتفظ Vuzix وحدها بأكثر من 400 براءة نشطة، مما يدعم صفقات مصنعي المعدات الأصلية مع علامات الطيران واللياقة البدنية.

تبرز الحركات الاستراتيجية السباق للحجم: تؤمن جائزة Kopin لمصباح LED الدقيق الملون مسارات تأهيل الدفاع؛ تخصص خطة Springboard من Corning رأس المال لمسابك زجاج أكبر؛ يعيد تحالف Google مع Magic Leap توحيد خبرة المنصة والبصريات، محيياً آفاق الواقع المعزز على مستوى المستهلك. ينجذب رأس المال الخاص نحو شركات البرمجيات الوسطى التي تنسق المدخلات متعددة الوسائط-الصوت والإيماء وتتبع العين-في واجهات مستخدم موحدة أساسية للاعتماد الجماعي.

قادة صناعة العرض بدون شاشة

-

Alphabet Inc.

-

Eon Reality Inc.

-

Sony Corporation

-

Microsoft Corporation

-

Realview Imaging Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: فازت Kopin بعقد مع الجيش الأمريكي لتطوير وحدات مصابيح LED الدقيقة الملونة للجنود

- فبراير 2025: حدثت Corning خطة Springboard الخاصة بها، مستهدفة صافي دخل قطاع العرض بين 900-950 مليون دولار أمريكي في عام 2025

- أكتوبر 2024: حصلت Vuzix على 20 مليون دولار أمريكي من Quanta Computer لتوسيع إنتاج النظارات الذكية بالذكاء الاصطناعي

- سبتمبر 2024: أغلقت Distance Technologies جولة تمويل أولية بقيمة 10 مليون يورو بقيادة GV للواقع المختلط بدون نظارات

نطاق تقرير سوق العرض بدون شاشة العالمي

الصورة المرئية هي نوع من العرض بدون شاشة يتعرف على أي صورة أو شيء بمساعدة العين البشرية. فيما يلي بعض الأمثلة على عرض الصورة المرئية: العرض المجسم ونظارات الواقع الافتراضي والشاشات العلوية، إلخ. شاشة الشبكية، بدلاً من استخدام كائن وسطي لانعكاس الضوء لإسقاط الصور، تسقط الصورة مباشرة على الشبكية. تعني الواجهة المشبكية إرسال المعلومات مباشرة إلى الدماغ البشري دون استخدام أي ضوء. هذه التكنولوجيا مختبرة بالفعل على البشر، ومعظم الشركات بدأت باستخدام هذه التكنولوجيا للتواصل الفعال والتعليم والأعمال وأنظمة الأمن. في نطاق التقرير، يتم أيضاً تغطية المشهد الحالي لموفري التكنولوجيا، والذي يتكون من اللاعبين الرئيسيين العاملين في السوق. تركز الدراسة أيضاً على تأثير كوفيد-19 على النظام البيئي للسوق.

| شاشات الصور المرئية |

| شاشات الإسقاط على الشبكية |

| الواجهة المشبكية/العصبية المباشرة |

| العرض العلوي (HUD) |

| العرض المثبت على الرأس (HMD) |

| أكشاك الإسقاط المجسم |

| أجهزة الإسقاط الدقيقة القابلة للزرع والقابلة للارتداء |

| الأجهزة | محرك الإضاءة والليزر |

| الأدلة الموجية والمجمعات البصرية | |

| الدوائر المتكاملة ووحدات التحكم | |

| البرمجيات والبرامج الثابتة | |

| الخدمات (التصميم والتكامل والصيانة) |

| الإلكترونيات الاستهلاكية |

| السيارات |

| الطيران والدفاع |

| الرعاية الصحية وعلوم الحياة |

| الصناعة واللوجستيات |

| البيع بالتجزئة والإعلان |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب التكنولوجيا | شاشات الصور المرئية | ||

| شاشات الإسقاط على الشبكية | |||

| الواجهة المشبكية/العصبية المباشرة | |||

| حسب نوع العرض | العرض العلوي (HUD) | ||

| العرض المثبت على الرأس (HMD) | |||

| أكشاك الإسقاط المجسم | |||

| أجهزة الإسقاط الدقيقة القابلة للزرع والقابلة للارتداء | |||

| حسب المكونات | الأجهزة | محرك الإضاءة والليزر | |

| الأدلة الموجية والمجمعات البصرية | |||

| الدوائر المتكاملة ووحدات التحكم | |||

| البرمجيات والبرامج الثابتة | |||

| الخدمات (التصميم والتكامل والصيانة) | |||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | ||

| السيارات | |||

| الطيران والدفاع | |||

| الرعاية الصحية وعلوم الحياة | |||

| الصناعة واللوجستيات | |||

| البيع بالتجزئة والإعلان | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| البلدان الاسكندنافية | |||

| بقية أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق العرض بدون شاشة؟

وصل سوق العرض بدون شاشة إلى 3.41 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق العرض بدون شاشة المتوقعة؟

من المتوقع أن يسجل معدل نمو سنوي مركب قدره 16.73% ويصل إلى 7.39 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تكنولوجي يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو الواجهات المشبكية/العصبية المباشرة بمعدل نمو سنوي مركب قدره 19.4% حتى عام 2030.

لماذا تنمو الخدمات بشكل أسرع من الأجهزة؟

يقود تزايد تعقيد التكامل في نشر السيارات والدفاع والطب الطلب على خدمات التصميم والمعايرة والصيانة، مما يؤدي إلى معدل نمو سنوي مركب قدره 22.3% لقطاع الخدمات.

آخر تحديث للصفحة في: