حجم وحصة سوق دقة العرض 4K

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

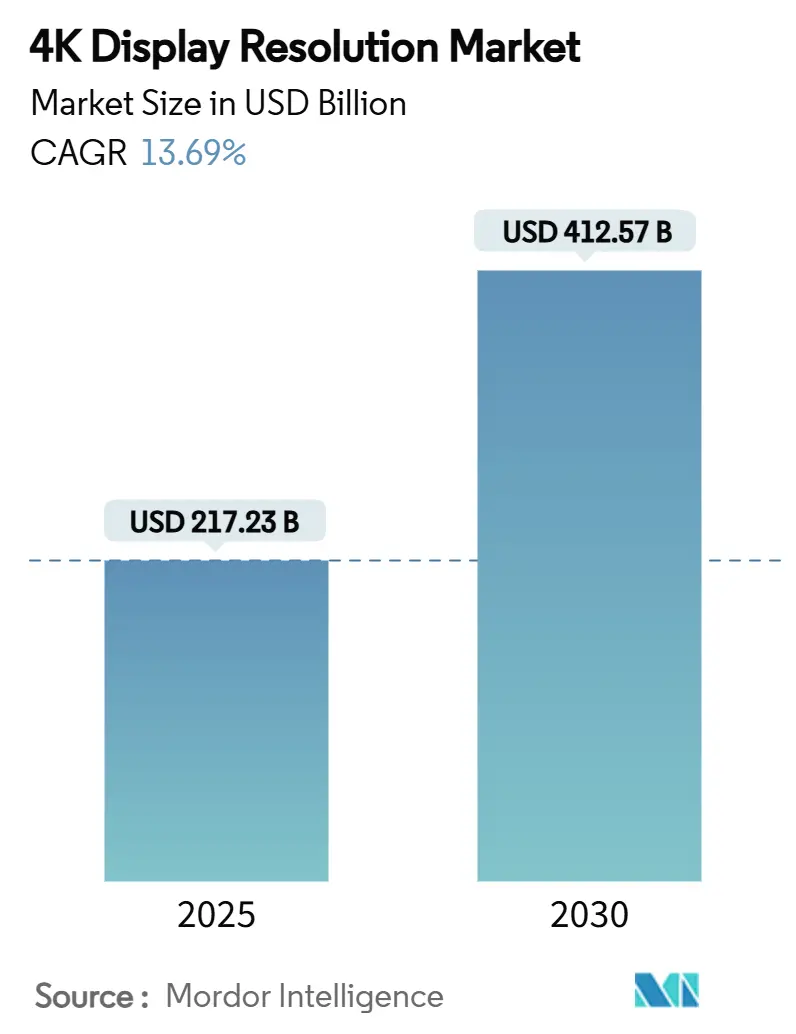

| حجم السوق (2025) | 217.23 مليار دولار أمريكي |

| حجم السوق (2030) | 412.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.69% CAGR |

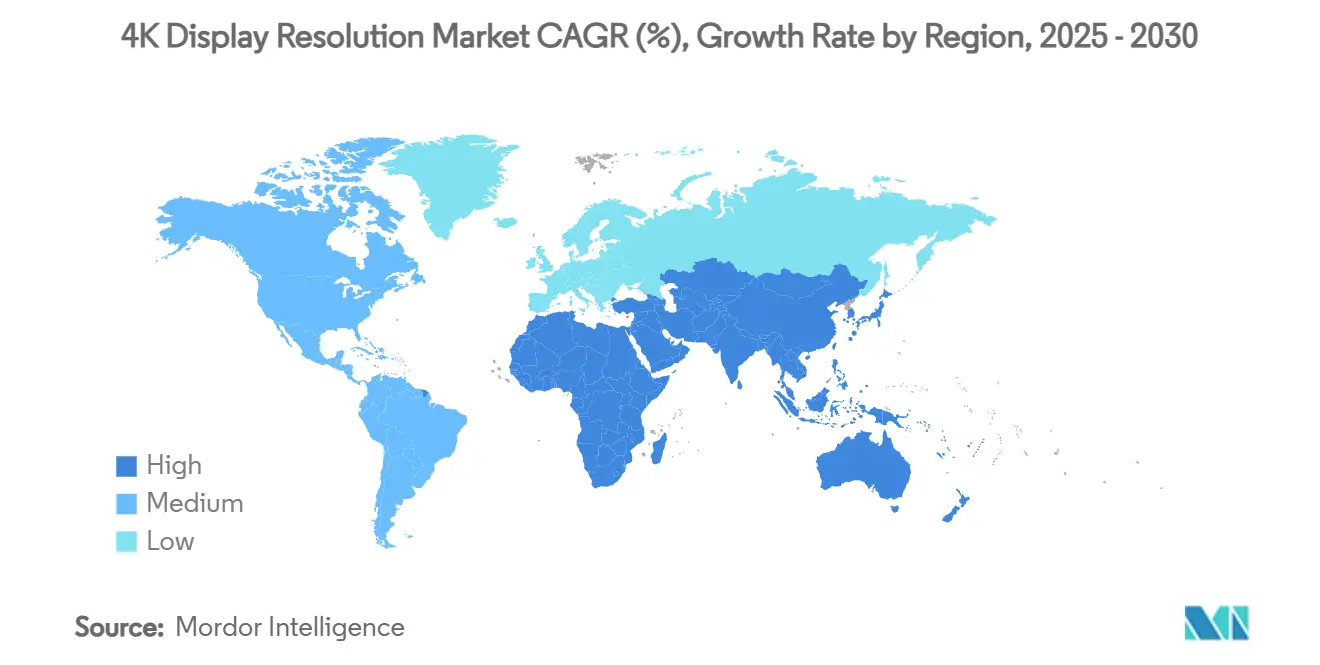

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق دقة العرض 4K من قبل موردور إنتليجنس

يُقدر حجم سوق دقة العرض 4K بـ 217.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 412.57 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 13.69%. التراجع السريع في تكاليف اللوحات، والمعروض الأكثر ثراءً من محتوى البث المباشر الأصلي بدقة 4K، وتوسع حالات الاستخدام المؤسسي تسمح للتقنية بالانتقال من الوضعية المتميزة إلى التبني الجماهيري. نطاق التصنيع في آسيا والمحيط الهادئ يحافظ على انخفاض متوسط أسعار البيع بينما يُظهر المستهلكون في المنطقة تفضيلاً واضحاً للشاشات الأكبر. طلب العمل المختلط والألعاب الغامرة يزيد من تقصير دورات التحديث، مما يشجع العلامات التجارية على إطلاق نماذج متخصصة بشكل متزايد. في الوقت نفسه، مخاطر سلسلة التوريد حول مجموعات الرقاقات وقواعد كفاءة الطاقة المتطورة في أوروبا تحث الموردين على تنويع مصادر المكونات وتسريع البحث والتطوير في الإضاءة الخلفية منخفضة الطاقة.

النقاط الرئيسية للتقرير

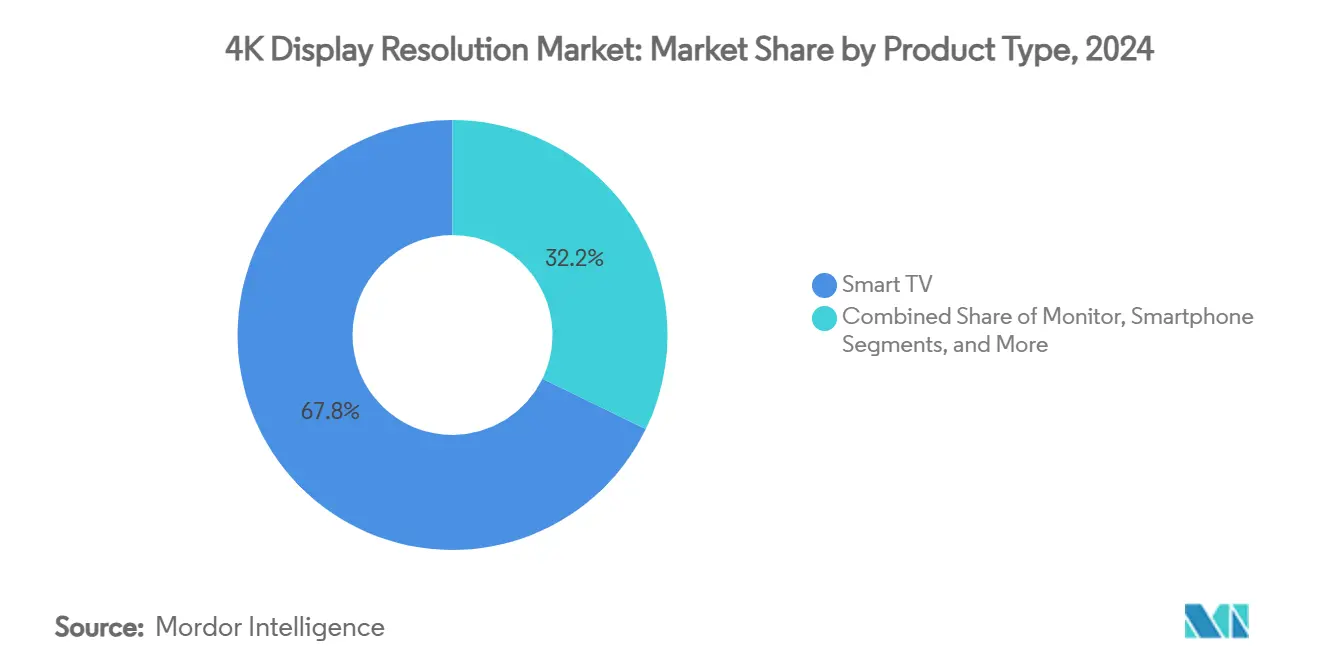

- حسب فئة المنتج، تصدرت أجهزة التلفزيون الذكية بحصة إيرادات 68% في عام 2024؛ من المتوقع أن تتوسع شاشات الألعاب بمعدل نمو سنوي مركب 14.1% حتى عام 2030.

- حسب تقنية اللوحة، استحوذت LCD على 71% من حصة سوق دقة العرض 4K في عام 2024، بينما من المتوقع أن تتقدم OLED بمعدل نمو سنوي مركب 16.7% حتى عام 2030.

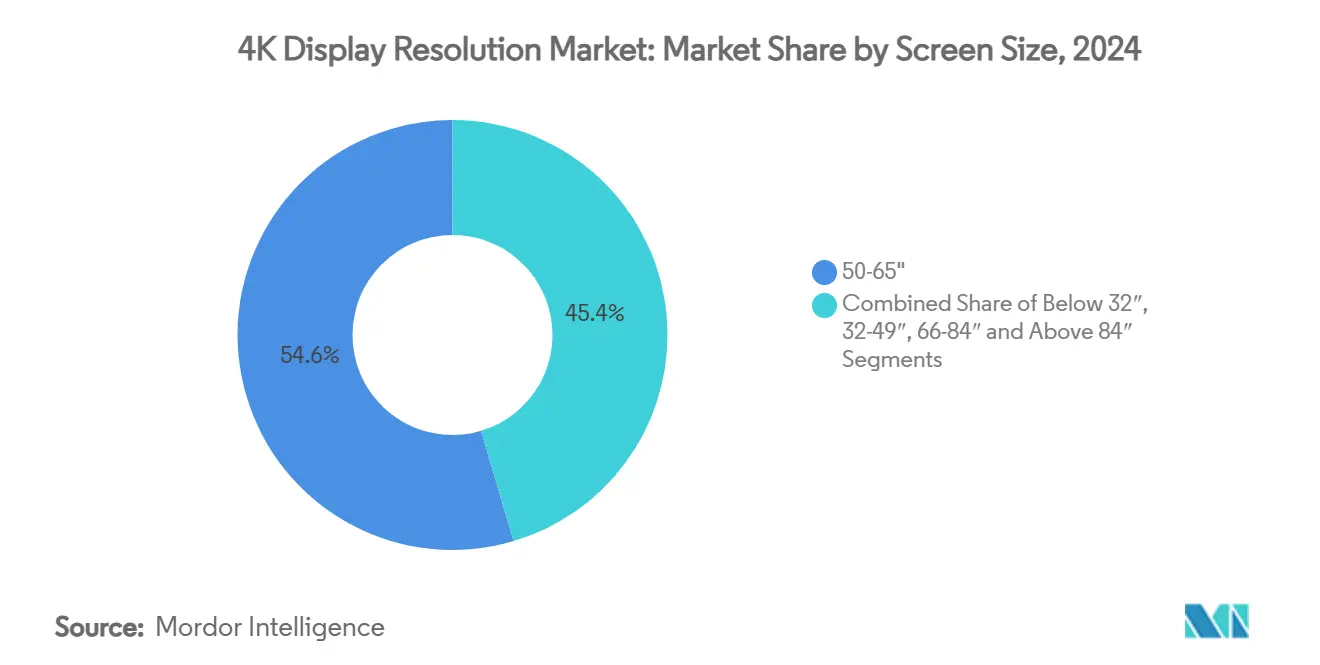

- حسب حجم الشاشة، استحوذت فئة 50-65 بوصة على 54% من حجم سوق دقة العرض 4K في عام 2024؛ من المتوقع أن تنمو الشاشات أكبر من 65 بوصة بمعدل نمو سنوي مركب 15.6% بين عامي 2025 و2030.

- حسب القطاع الرأسي للمستخدم النهائي، استحوذت الإلكترونيات الاستهلاكية على 76% من حجم سوق دقة العرض 4K في عام 2024، بينما من المقرر أن ترتفع شاشات الرعاية الصحية بمعدل نمو سنوي مركب 13.2% خلال نفس الفترة.

- جغرافياً، استحوذت آسيا والمحيط الهادئ على 46% من حصة الإيرادات في عام 2024؛ من المتوقع أن تسجل الشرق الأوسط أسرع معدل نمو سنوي مركب إقليمي بنسبة 13.6% حتى عام 2030.

اتجاهات ورؤى سوق دقة العرض 4K العالمي

تحليل تأثير المحركات

| المحرك | التأثير (~%) على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار السريع لبث 4K بقيادة منصات OTT | +3.2% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| دعم اللوحات وتوسع القدرات | +2.8% | آسيا والمحيط الهادئ، سلسلة التوريد العالمية | قصير الأمد (≤ سنتان) |

| طلب الرياضات الإلكترونية لشاشات ألعاب 4K/144 هرتز | +1.7% | أوروبا، أمريكا الشمالية، شرق آسيا | متوسط الأمد (2-4 سنوات) |

| تبني شاشات 4K الجراحية والتشخيصية | +1.5% | أمريكا الشمالية، اليابان، أوروبا الغربية | طويل الأمد (≥ 4 سنوات) |

| جدران فيديو LED للعمل المختلط في دول مجلس التعاون الخليجي | +1.2% | الشرق الأوسط، دول مجلس التعاون الخليجي | متوسط الأمد (2-4 سنوات) |

| تآكل أسعار Mini-LED المدفوع بالإنتاجية | +1.9% | عالمي، التأثير الأولي في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الانتشار السريع لبث 4K بقيادة منصات OTT في أمريكا الشمالية

قدمت منصات البث أكثر من 60% من محتواها الجديد بدقة 4K خلال عام 2024، مما خلق جذباً أقوى للشاشات المتوافقة في ترقيات المنازل. مكاسب النطاق الترددي من Wi-Fi 7، التي تدعم معدلات بيانات تصل إلى 46 جيجابت/ثانية، تزيل الاختناقات السابقة التي حدت من التبني الجماهيري لـ4K. طرح الموجات المليمترية، مع استهداف اليابان 50,000 محطة قاعدية بحلول عام 2027، يضيف قدرة إضافية تفيد مقدمي المحتوى عبر الحدود. النتيجة هي دورة استبدال أسرع لأجهزة التلفزيون والشاشات، مع خدمات البث التي تشكل خرائط طريق الميزات حول أداء HDR ومجموعات الألوان الأوسع. العلامات التجارية التي تتزامن إطلاقات اللوحات مع العروض الأولى للمحتوى الرائج تستحوذ على اهتمام المتبنين المبكرين قبل أرباع المبيعات الرئيسية.

دعم اللوحات وتوسع القدرات في الصين وكوريا الجنوبية

خفضت الحوافز الحكومية تكاليف رؤوس الأموال لخطوط LCD وQD-OLED الجديدة، مما مكن شركات مثل BOE Technology وSamsung Display من تشغيل المصانع بمعدل استغلال عالي. تخطط Samsung Display لرفع شحنات لوحات شاشات QD-OLED بنسبة 50% إلى 1.43 مليون وحدة في عام 2025، مما يمنح شركاء OEM مجالاً أكبر لتحديث الكتالوجات المتميزة. اقتصاديات الحجم المتدفقة من هذه الاستثمارات تدعم التسعير التنافسي في النقطة الحلوة الرئيسية 50-65 بوصة، بينما تآكل التكلفة المدفوع بالإنتاجية في الإضاءة الخلفية Mini-LED يوسع التبني في النماذج متوسطة المستوى. طفرة الحجم الناتجة عن الدعم تتدفق بالفعل عبر سلاسل التوريد العالمية، مما يخفض نفقات مواد البناء للمجمعين اللاحقين.

طلب الرياضات الإلكترونية لشاشات ألعاب 4K/144 هرتز في أوروبا

حددت دوريات الرياضات الإلكترونية المحترفة شاشات 4K/144 هرتز كخط الأساس لمراحل البطولات في عام 2024، مما خلق تأثير هالة للنماذج الاستهلاكية. احتفظت سامسونج بحصة 21.0% في السوق العالمي لشاشات الألعاب وأعلنت عن Odyssey OLED G6 بمعدل تحديث 500 هرتز لإصدار أواخر عام 2025.[1]Samsung Electronics، "Samsung Electronics Ranked No. 1 in Global Gaming Monitor Market for Six Consecutive Years،" news.samsung.com شاشة MSI's MPG 272URX QD-OLED المكرمة من CES، أول وحدة 27 بوصة 4K 240 هرتز مع DP 2.1، تؤكد على التطور السريع في المواصفات. التمايز بين العلامات التجارية يتركز الآن على ذروة السطوع الأعلى، وطبقات OLED المترادفة، والتبريد المتقدم لتخفيف الاحتراق، مما يسمح للموردين بفرض أسعار متوسطة متميزة في قطاع المتحمسين الأوروبي.

تبني شاشات 4K الجراحية والتشخيصية في الولايات المتحدة واليابان

تبنت غرف العمليات شاشات 4K للتنظير الداخلي والجراحة المجهرية، مستفيدة من كثافة البكسل الأربعة أضعاف مقارنة بـFull HD لكشف البنى التشريحية الأدق. شاشة Sony's LMD-32M1MD Mini-LED، بذروة سطوع تزيد عن 1,850 cd/m² وشهادة VESA HDR1000، توضح سقف الإضاءة المطلوب لقاعات العمليات المعرضة للوهج.[2]Sony، "Introducing the LMD-32M1MD: Sony's Advanced 4K Mini-LED Medical Monitor،" pro.sony الأطر التنظيمية الأمريكية واليابانية تفضل الأجهزة التي تلبي دقة DICOM للرمادي، مما يحفز مصنعي المعدات الأصلية على الاستثمار في سير عمل المعايرة في المصانع. دورات الشراء في المستشفيات أطول من معدلات التحديث الاستهلاكي، لكن الهوامش تبقى حمائية، مما يحمي الموردين من تآكل الأسعار في فئات التلفزيون الرئيسية.

تحليل تأثير القيود

| القيد | التأثير (~%) على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص مجموعات رقاقات HDMI 2.1 2024-25 | -1.4% | عالمي، أعلى في أمريكا الشمالية وأوروبا | قصير الأمد (≤ سنتان) |

| قواعد التصميم البيئي للاتحاد الأوروبي لأجهزة التلفزيون >65 بوصة | -0.9% | الاتحاد الأوروبي، انتشار إلى التصنيع العالمي | متوسط الأمد (2-4 سنوات) |

| طيف بث 4K المحدود في أفريقيا | -0.4% | أفريقيا جنوب الصحراء | طويل الأمد (≥ 4 سنوات) |

| أكل 8K المتميز في شرق آسيا | -0.7% | اليابان، كوريا الجنوبية، المراكز الحضرية عالية الدخل | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص مجموعات رقاقات HDMI 2.1 2024-25

بدايات الرقاقات المقيدة في المسابك الرائدة حدت من توريد ICs لإعادة التوقيت والتبديل HDMI 2.1، مما أخر الشحنات الضخمة لشاشات الألعاب الرائدة وأجهزة التلفزيون عالية الجودة. أفادت Himax Technologies أن 82.9% من إيرادات عام 2024 جاءت من ICs سائقات الشاشة، مما يؤكد على الاعتماد على مجموعة مكونات ضيقة.[3]Himax Technologies، "Himax Technologies, Inc. Form 20-F FY 2024،" sec.gov أعاد الموردون توجيه مجموعات الرقاقات النادرة إلى النماذج ذات الهوامش الإجمالية الأعلى، مما خلق نفاد مؤقت في SKUs متوسطة المستوى. الندرة سرعت أيضاً من تبني DisplayPort 2.1، كما شوهد في شاشة MSI الجديدة QD-OLED، مما يشير إلى تنويع واجهة محتمل طويل الأمد حتى بعد تطبيع العرض.

قواعد التصميم البيئي للاتحاد الأوروبي ترفع تكاليف الامتثال لأجهزة التلفزيون >65 بوصة

استشارة المفوضية الأوروبية العامة حول تحسين ملصقات الطاقة وقابلية الإصلاح للشاشات الإلكترونية تشير إلى قواعد أكثر صرامة بعد عام 2025. اللوحات الأكبر تواجه عتبات كفاءة أكثر حدة، مما يدفع العلامات التجارية لإضافة مناطق تعتيم Mini-LED أو التحول إلى مصفوفات OLED أكثر كفاءة. التغييرات الهندسية ورسوم الشهادات وإعادة تصميم التغليف بالتجزئة تضخم إجمالي التكاليف المسلمة، مما يدفع بعض المصنعين لتفضيل النماذج أقل من 65 بوصة لأوروبا. هذه الرياح المعاكسة التنظيمية قد تعيد تخصيص ميزانيات البحث والتطوير نحو الإضاءة الخلفية منخفضة الطاقة ومواد الهيكل القابلة لإعادة التدوير.

تحليل القطاعات

حسب نوع المنتج: شاشات الألعاب تعيد تعريف معايير الأداء

استحوذت شاشات الألعاب على توقع معدل نمو سنوي مركب 14.1% بين عامي 2025 و2030، وهو أسرع مسار ضمن سوق دقة العرض 4K. حافظت سامسونج على حصة عالمية 21.0% في عام 2024، بينما أكدت حصتها البالغة 34.6% من القطاع الفرعي OLED ميزة المحرك الأول في طبقات QD-OLED الناشئة. يزدهر القطاع على رؤية الرعاية للرياضات الإلكترونية، وتحديث النماذج المتكرر، والتآزر مع وحدات معالجة الرسومات القوية مثل NVIDIA GeForce RTX 4090 التي فتحت لعب 4K/144 هرتز مستقر.[4]HP، "4K Gaming Monitors: The Ultimate Buyer's Guide for 2025،" hp.com علامات الشاشات ترتقي بالمواصفات مع ذروة سطوع أعلى، وطبقات OLED متوالية، ومدخل DisplayPort 2.1 للتمييز بين SKUs المتميزة. الربحية تبقى أكثر سمكاً من أجهزة التلفزيون الرئيسية لأن المشترين المتحمسين يقدرون وقت الاستجابة، وتباين HDR، وتغطية الألوان.

حافظت أجهزة التلفزيون الذكية على القيادة بحصة إيرادات 68% في عام 2024، مدعومة بمكتبات محتوى بث 4K واسعة وانخفاض تكاليف BOM. اكتسبت جدران الفيديو المؤسسية وشاشات اللافتات الرقمية أهمية كمراكز للعمل المختلط تتطلب زوايا رؤية واسعة وكثافة بكسل عالية. شكلت الشاشات الطبية مكانة عالية الهامش، مع شاشات جراحية 4K مثل Sony's LMD-32M1MD تحقق امتثال VESA HDR1000 لغرف العمليات. الهواتف الذكية والأجهزة اللوحية مع 4K أصلي تبقى محدودة للاستخدامات المركزة على الإبداع لأن استنزاف الطاقة يعوض الفوائد المحمولة. إجمالاً، شهية المستهلك للترفيه الأكثر ثراءً والتعاون في مكان العمل تدعم الزخم متعدد القطاعات ضمن سوق دقة العرض 4K.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية اللوحة: OLED تتحدى هيمنة LCD

من المتوقع أن تتوسع لوحات OLED بمعدل نمو سنوي مركب 16.7%، أسرع جري في سوق دقة العرض 4K. خطة Samsung Display لشحن 1.43 مليون لوحة شاشة QD-OLED في عام 2025 تجسد توسيع القدرة الذي يدفع الاستخدام الأوسع خارج أجهزة التلفزيون الرائدة. التباين المتفوق، والتعتيم على مستوى البكسل، وإدخال طبقات OLED المتوالية تصل الآن إلى شاشات الألعاب، مما يشجع أقساط ASP. تلفزيون LG's 2025 G5، مع تحديث أصلي 165 هرتز وبصريات Micro Lens Array، يؤكد على الوتيرة المستمرة لبحث وتطوير OLED.

احتفظت تقنية LCD بحصة 71% في عام 2024 بسبب الأدوات المثبتة الواسعة، وسلاسل التوريد الناضجة، والتنافسية من ناحية التكلفة لأجهزة متوسطة المدى. الإضاءة الخلفية Mini-LED تضيف التعتيم المحلي وإضاءة أعلى، مما يسد فجوات الأداء مع OLED بتكلفة أقل. شاشة Sony الجراحية المقدرة بـHDR1000 تظهر تأثير Mini-LED في القطاعات المتخصصة. Micro-LED تبقى محصورة في التنسيقات الكبيرة جداً، كما يتضح من قطعة Hisense العرضية 136 بوصة، حتى تتحسن إنتاجية التصنيع. التعايش بين أنواع اللوحات المتعددة يضمن أن كل تطبيق - الألعاب، واللافتات، والرعاية الصحية - يحصل على التوازن الأمثل للتكلفة والسطوع والمتانة ضمن سوق دقة العرض 4K المتوسع.

حسب حجم الشاشة: الشاشات الأكبر تستحوذ على السوق المتميز

من المتوقع أن ترتفع فئة أكبر من 65 بوصة بمعدل نمو سنوي مركب 15.6%، أسرع وتيرة في سوق دقة العرض 4K. اللوحات الكبيرة الأرخص وطلب السينما المنزلية الغامر حفز إطلاق تلفزيون TCL's 100 بوصة P715 النقطة الكمية لمنازل آسيا والمحيط الهادئ.[5]DisplaySpecifications، "TCL P715 and P615 Series Are Official،" displayspecifications.com محافظ العلامات التجارية تعطي أولوية للحواف النحيفة والمدى الديناميكي العالي لتبرير التذاكر المتميزة رغم عوائق كفاءة الطاقة في أوروبا.

فئة 50-65 بوصة، المسؤولة عن 54% من الإيرادات في عام 2024، تبقى النقطة الحلوة الشاملة حيث تتماشى مساحة غرفة المعيشة والسعر وكثافة بكسل 4K. مكاسب الإنتاج في خطوط Mini-LED في تايوان قلمت تكاليف BOM، مما ساعد هذا الحجم على الاحتفاظ بالأرضية الوسطى في سوق دقة العرض 4K. أجهزة أقل من 49 بوصة تخدم المكاتب والضيافة ووضعيات الغرف الثانوية، بينما الشاشات الكبيرة جداً 66-84 بوصة تخترق قاعات الاجتماعات وقاعات التعليم حيث تحتل الرؤية الجماعية مرتبة عالية. الذوق الإقليمي يتباعد، مع أمريكا الشمالية تفضل البصمات الأكبر من أوروبا أو شرق آسيا، مما يجبر العلامات التجارية على تخصيص خلطات النماذج حسب القناة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع الرأسي للمستخدم النهائي: تطبيقات الرعاية الصحية تقود الابتكار

قطاع الرعاية الصحية في طريقه لمعدل نمو سنوي مركب 13.2% حتى عام 2030، متفوقاً على كل قطاع رأسي آخر في سوق دقة العرض 4K. تبنت أجنحة الجراحة شاشات 4K للإجراءات طفيفة التوغل التي تعتمد على الصور حادة البروز. حلول سير العمل من سوني تجمع بين الاستحواذ والتسجيل والتوجيه بدقة 4K لدعم غرف العمليات المتكاملة. شاشة Winmate's M320TF-SDI تضيف اتصال 12G-SDI للنقل الخالي من التأخير، مما يعالج معايير المستشفيات الصارمة.

الإلكترونيات الاستهلاكية ما زالت تسلم 76% من إيرادات عام 2024 بفضل أجهزة التلفزيون الذكية وألعاب وحدة التحكم. ساحات الرياضات الإلكترونية ومقاهي الألعاب تحدد شاشات 4K عالية التحديث تتضاعف كعروض للأحداث. المستخدمون المؤسسيون والتعليميون يسعون إلى لوحات التعاون كثيفة البكسل للاجتماعات المختلطة، بينما لافتات التجزئة تستغل وضوح 4K للتغلب على الوهج في الأماكن المضيئة. الطيران والدفاع يبقيان مكانات متخصصة، يطلبان لوحات 4K مقواة تتحمل الاهتزاز ودرجات الحرارة القصوى. متطلبات كل قطاع رأسي الدقيقة تعمق تقسيم المنتج داخل سوق دقة العرض 4K الأوسع.

التحليل الجغرافي

ولدت آسيا والمحيط الهادئ 46% من إيرادات عام 2024، مما يرسخ موقعها كأكبر منطقة في سوق دقة العرض 4K. دعم الصين مكن من زيادات سريعة في القدرة، بينما قيادة كوريا الجنوبية في OLED وردت لوحات عالية الهامش عالمياً. هدف اليابان بتركيب 50,000 قاعدة موجات مليمترية بحلول عام 2027 يعزز العمود الفقري الشبكي الإقليمي الداعم لانتشار بث 4K. الهند وجنوب شرق آسيا دخلت مرحلة تبني جديدة حيث انخفاض ASPs تماشى مع ارتفاع الدخل التقديري، مما فتح أحجاماً كبيرة غير مستغلة.

من المتوقع أن تسجل الشرق الأوسط أعلى معدل نمو سنوي مركب بنسبة 13.6% بين عامي 2025 و2030. شركات مجلس التعاون الخليجي طرحت جدران فيديو 4K لتعزيز التعاون المختلط، مما عزز الطلب على تجميعات LED دقيقة الخطوة البكسلية.[6]Extron، "Extron Quantum Ultra Drives NOC Videowall،" extron.com أفادت سوني الشرق الأوسط وأفريقيا بمكاسب مبيعات ملحوظة وتهدف لإطلاق شاشة INZONE M9 4K خلال عام 2025، مما يعكس شهية المنطقة للشاشات المتميزة. القنوات الإلكترونية استحوذت بالفعل على 20% من مبيعات التلفزيون الإقليمية، مما يدفع العلامات التجارية لضبط لوجستيات التجارة الإلكترونية.

القاعدة المثبتة الناضجة في أمريكا الشمالية ما زالت تنمو على ظهر تبني سريع لمحتوى OTT ودورة ترقية قوية لشاشات الألعاب. المؤسسات الصحية توسعت إلى أجنحة تشخيص 4K، مما وسع قطاعاً فرعياً مربحاً أقل تعرضاً لحروب الأسعار. أوروبا واجهت سرداً مزدوجاً: المستهلكون الضليعون في التقنية تبنوا أجهزة OLED أكبر بينما معايير التصميم البيئي الأكثر صرامة رفعت تكاليف الامتثال للوحات أكبر من 65 بوصة، مما دفع الموردين نحو تصاميم Mini-LED موفرة للطاقة. أمريكا اللاتينية وأفريقيا بقيتا حدوداً ناشئة؛ طيف البث 4K المحدود في أجزاء من أفريقيا جنوب الصحراء خفف النمو، رغم أن ارتفاع تغطية النطاق العريض يشير إلى نمو مستقبلي.

المشهد التنافسي

سوق دقة العرض 4K متوسط التجمع، مهيمن عليه من مصنعي اللوحات المتكاملين رأسياً الذين يستفيدون من الحجم لقيادة التكلفة وقوة البحث والتطوير. سامسونج إلكترونيكس، وLG Display، وBOE Technology احتفظوا بالمواضع القطبية بجمع قدرات أشباه الموصلات الداخلية واللوحة والتجميع النهائي. حصة سامسونج البالغة 21.0% في شاشات الألعاب العالمية و34.6% من شاشات OLED تبرز قبضتها على المكانات سريعة النمو. LG تابعت بصريات Micro Lens Array لرفع سطوع OLED، مما يحمي امتيازها التلفزيوني المتميز.

متخصصو المكونات مثل Valens Semiconductor يرون سوقاً متاحة قابلة للخدمة تتجاوز 9 مليارات دولار أمريكي بحلول عام 2026 لرقاقات الاتصال عالية السرعة، مما يوضح كيف يربح لاعبو النظام البيئي من خطوط المحتوى الجائع للنطاق الترددي.[7]Valens Semiconductor، "Form F-1،" sec.gov SHENZHEN ANWELL INDUSTRY تتعاون مع علامات المستوى الأول على جدران LED، مما يملأ فجوات التطبيق خارج شاشات المستهلك الرئيسية. في التصوير الطبي، شركات مثل سوني وWinmate تميز من خلال الشهادات التنظيمية وشبكات ما بعد البيع المحلية، مما يستحوذ على هوامش مرنة.

التحركات الاستراتيجية تدور بشكل متزايد حول ابتكارات اللوحة - طبقات OLED المتوالية، ووحدات تحكم معدل إطار أعلى، وإضاءة خلفية موفرة للطاقة - بدلاً من تخفيضات الأسعار الخالصة. الشراكات عبر البرمجيات وأجهزة التركيب وخدمات السحابة تضيف تدفقات إيرادات متكررة وتخلق علاقات عملاء لزجة. حيث تتنوع سلاسل التوريد لتخفيف نقص مجموعات الرقاقات، المنافسون ذوو عقود الموردين القوية في وضع للاحتفاظ بالحصة، بينما المتبنون المتأخرون يخاطرون بضغط الهامش.

قادة صناعة دقة العرض 4K

-

شركة سوني

-

شركة إل جي ديسبلاي المحدودة

-

شركة سامسونج إلكترونيكس المحدودة

-

شركة توشيبا

-

شركة شارب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أكدت سامسونج إلكترونيكس حصة 21.0% في شاشات الألعاب لعام 2024 وكشفت عن Odyssey OLED G6 27 بوصة بمعدل تحديث 500 هرتز، مع الشحن في النصف الثاني من عام 2025.

- مارس 2025: قدمت سوني شاشة LMD-32M1MD الجراحية 4K Mini-LED، الأولى التي تحمل شهادة VESA HDR1000، مما يؤكد تركيز الشاشات الطبية.

- مارس 2025: لاحظت Densitron ارتفاع طلب 4K في التنظير الداخلي الطبي والأشعة والروبوتيات، مما يوجه خارطة طريق منتجها نحو لوحات عالية الإضاءة.

- يناير 2025: كشفت MSI عن MPG 272URX، أول شاشة ألعاب QD-OLED 27 بوصة 4K 240 هرتز مع DP 2.1 في العالم، مما حصل على جائزة ابتكار CES.

نطاق تقرير سوق دقة العرض 4K العالمي

شاشة بدقة 4K تعطي أحد جودة الصورة. الشاشة لها تقريباً أربعة أضعاف عدد البكسل كشاشة عالية الوضوح. الدراسة مقيدة بلوحات العرض 4K المستخدمة في منتجات مختلفة، مثل الشاشات وأجهزة التلفزيون الذكية والهواتف الذكية. المنتجات المنتهية/النهائية، مثل أجهزة التلفزيون 4K UHD و4K OLED، غير مدرجة.

سوق دقة العرض 4K مقسم حسب المنتج (شاشة، تلفزيون ذكي، وهاتف ذكي)، الرأسي (الطيران والدفاع، الأعمال والتعليم، والترفيه والإعلام)، والجغرافيا. أحجام السوق والتوقعات مقدمة من ناحية القيمة (بمليارات الدولارات الأمريكية) لجميع القطاعات المذكورة أعلاه.

| التلفزيون الذكي |

| الشاشة |

| الهاتف الذكي |

| الجهاز اللوحي |

| الكمبيوتر المحمول |

| اللافتات الرقمية/جدار الفيديو |

| شاشة الإسقاط |

| شاشة محمولة على الرأس (HMD) |

| الشاشة الطبية |

| أخرى |

| LCD (IPS/VA/TN) |

| OLED |

| Mini-LED |

| Micro-LED |

| أخرى |

| أقل من 32 بوصة |

| 32-49 بوصة |

| 50-65 بوصة |

| 66-84 بوصة |

| أكبر من 84 بوصة |

| الإلكترونيات الاستهلاكية (منزلية) |

| أماكن الألعاب والرياضات الإلكترونية |

| الأعمال والتعليم |

| التجزئة والإعلان |

| إنتاج الإعلام والترفيه |

| الرعاية الصحية |

| الطيران والدفاع |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| دول الشمال (الدنمارك، السويد، النرويج، فنلندا) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| جنوب شرق آسيا | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب نوع المنتج | التلفزيون الذكي | |

| الشاشة | ||

| الهاتف الذكي | ||

| الجهاز اللوحي | ||

| الكمبيوتر المحمول | ||

| اللافتات الرقمية/جدار الفيديو | ||

| شاشة الإسقاط | ||

| شاشة محمولة على الرأس (HMD) | ||

| الشاشة الطبية | ||

| أخرى | ||

| حسب تقنية اللوحة | LCD (IPS/VA/TN) | |

| OLED | ||

| Mini-LED | ||

| Micro-LED | ||

| أخرى | ||

| حسب حجم الشاشة | أقل من 32 بوصة | |

| 32-49 بوصة | ||

| 50-65 بوصة | ||

| 66-84 بوصة | ||

| أكبر من 84 بوصة | ||

| حسب القطاع الرأسي للمستخدم النهائي | الإلكترونيات الاستهلاكية (منزلية) | |

| أماكن الألعاب والرياضات الإلكترونية | ||

| الأعمال والتعليم | ||

| التجزئة والإعلان | ||

| إنتاج الإعلام والترفيه | ||

| الرعاية الصحية | ||

| الطيران والدفاع | ||

| أخرى | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| دول الشمال (الدنمارك، السويد، النرويج، فنلندا) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق دقة العرض 4K؟

وقف السوق عند 217.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 412.57 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يتوسع بأسرع وتيرة ضمن سوق دقة العرض 4K؟

من المتوقع أن تنمو شاشات الألعاب بمعدل نمو سنوي مركب 14.1% من عام 2025 إلى 2030، مدفوعة بتوحيد الرياضات الإلكترونية لمواصفات 4K/144 هرتز

لماذا تكتسب لوحات OLED حصة ضد LCD في شاشات 4K؟

OLED تقدم التعتيم على مستوى البكسل، وتباين متفوق، وقابلية توسع تحديث أعلى، والقدرة الإنتاجية تتزايد، مما يدعم معدل نمو سنوي مركب 16.7% حتى عام 2030.

كيف تؤثر قواعد التصميم البيئي للاتحاد الأوروبي على أجهزة التلفزيون الكبيرة 4K؟

معايير الكفاءة القادمة ترفع تكاليف الامتثال للأجهزة أكبر من 65 بوصة، مما يدفع المصنعين لتبني هندسات Mini-LED أو OLED محسنة الطاقة للسوق الأوروبي.

آخر تحديث للصفحة في: