حجم وحصة سوق علاجات تصلب الجلد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

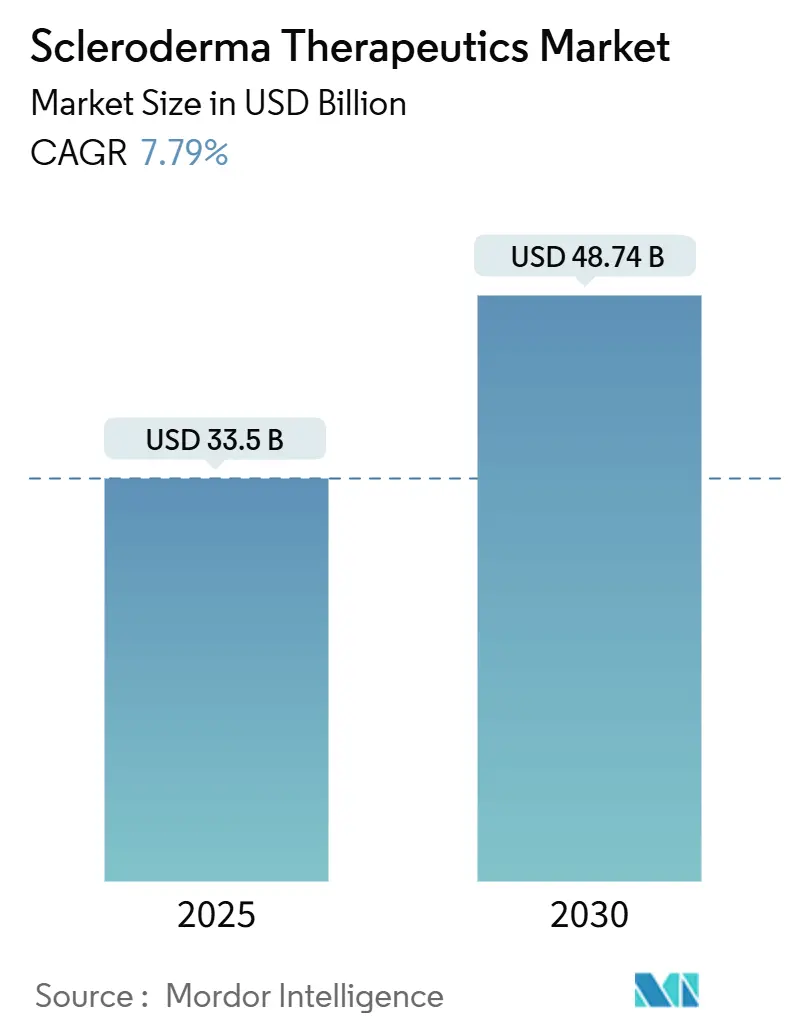

| حجم السوق (2025) | 33.5 مليار دولار أمريكي |

| حجم السوق (2030) | 48.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.79% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق علاجات تصلب الجلد من قبل شركة مردور إنتليجنس

تبلغ قيمة حجم سوق علاج تصلب الجلد 33.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 48.74 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب 7.79%. تأتي الزخم من المسارات التنظيمية المعجلة، والعلاجات الخلوية والجينية الرائدة، وخوارزميات العلاج الموجهة بالمؤشرات الحيوية التي تحول التركيز العلاجي من تخفيف الأعراض نحو تعديل المرض[1]إدارة الغذاء والدواء الأمريكية، "الأمراض النادرة: برنامج الأدوية اليتيمة،" fda.gov. الحوافز الموسعة للأدوية اليتيمة والتشخيص المبكر وتزايد الوعي بين المتخصصين تدعم الطلب بشكل إضافي، بينما تتدفق الاستثمارات إلى منصات الطب الدقيق لتعميق تنوع خط الأنابيب. تتوازن الشركات المصنعة مع عوائق انتهاء براءات الاختراع من خلال تطوير مركبات الجيل القادم مثل نيرادوميلاست، ويربط الدافعون بشكل متزايد السداد بمكاسب سنوات الحياة المعدلة بالجودة. تعزز المنافسة المكثفة بين مثبطات المناعة التقليدية والعلاجات الخلوية الناشئة اتفاقيات الترخيص الاستراتيجية، مما يشجع التوسع العالمي، خاصة في آسيا والمحيط الهادئ. رغم ارتفاع تكاليف العلاج والتصاميم المعقدة للتجارب، تبقى توقعات السوق إيجابية حيث يحسن التعاون بين أصحاب المصلحة أطر الوصول للمرضى.

النقاط الرئيسية للتقرير

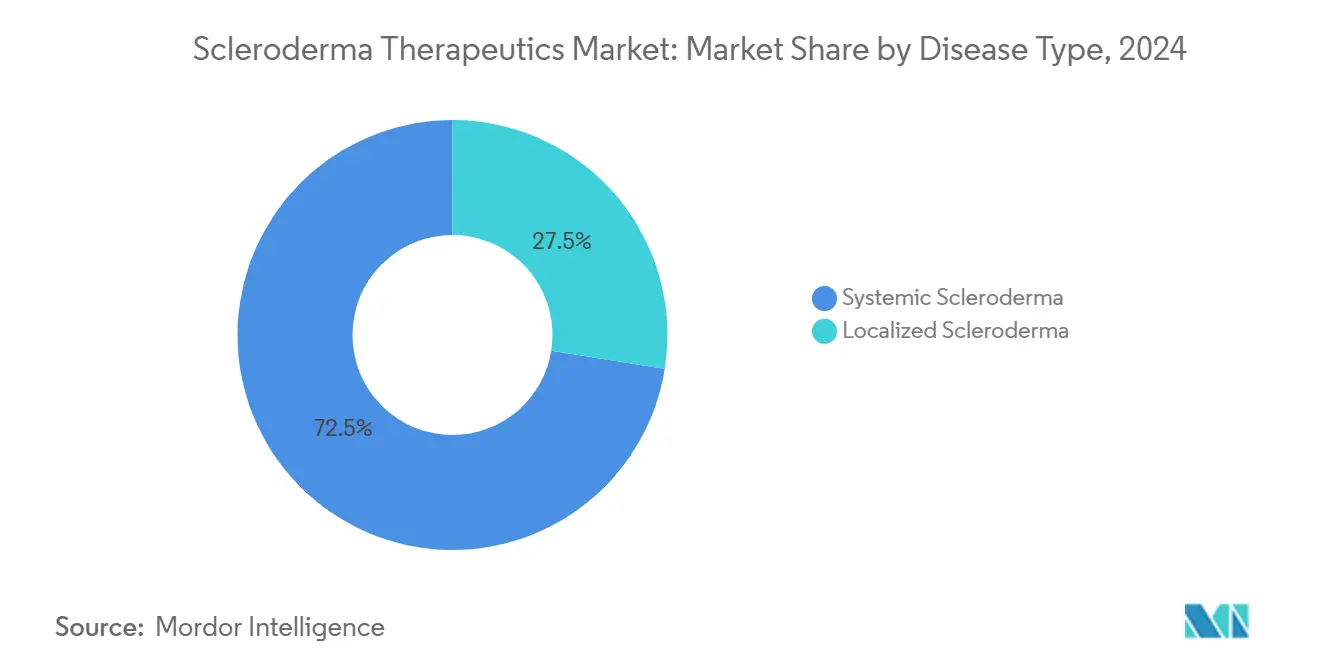

- حسب نوع المرض، استحوذ تصلب الجلد الجهازي على 72.56% من حصة سوق علاج تصلب الجلد في عام 2024؛ من المتوقع أن يتوسع تصلب الجلد الموضعي بمعدل نمو سنوي مركب 8.67% حتى عام 2030.

- حسب فئة الدواء، تصدرت مضادات مستقبلات الإندوثيلين بحصة إيرادات 28.55% في عام 2024، بينما من المتوقع أن تنمو العلاجات الخلوية والجينية بمعدل نمو سنوي مركب 9.12% حتى عام 2030.

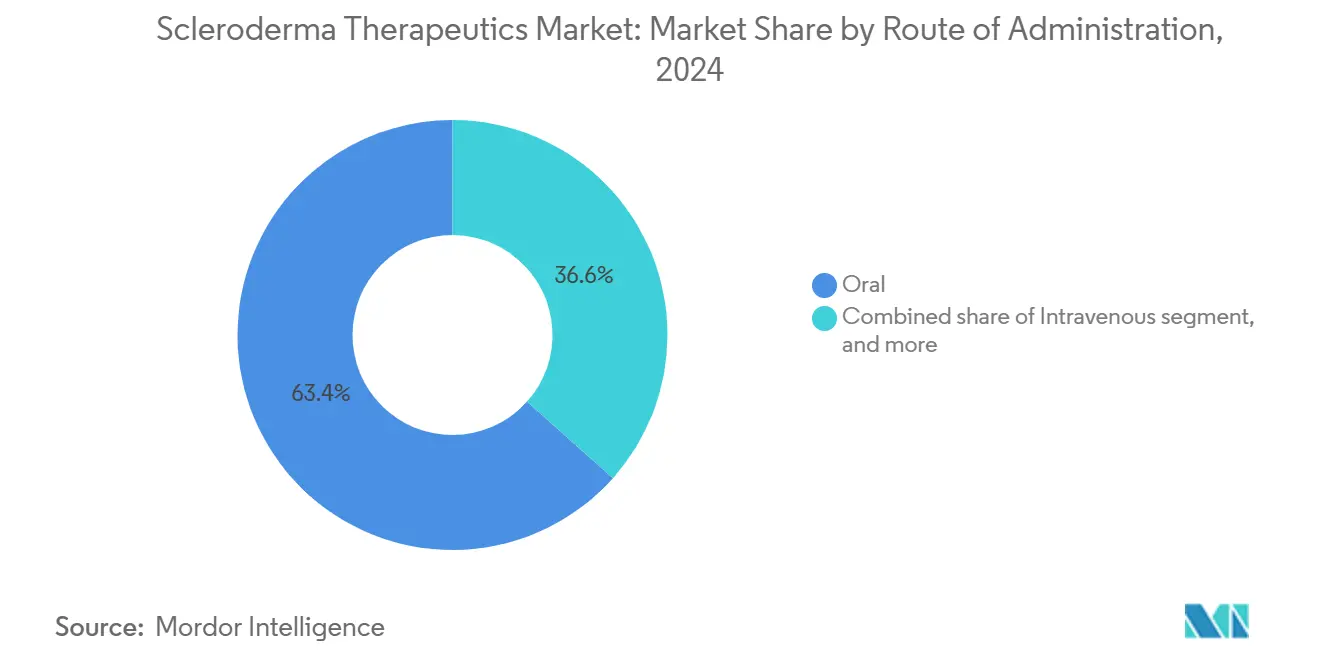

- حسب طريقة الإعطاء، سيطرت العلاجات الفموية على 63.45% من حصة حجم سوق علاج تصلب الجلد في عام 2024؛ يتقدم الإعطاء الوريدي بمعدل نمو سنوي مركب 10.34% حتى عام 2030.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 46.21% من حجم سوق علاج تصلب الجلد في عام 2024؛ تسجل صيدليات البيع بالتجزئة أعلى معدل نمو سنوي مركب متوقع عند 10.67% حتى عام 2030.

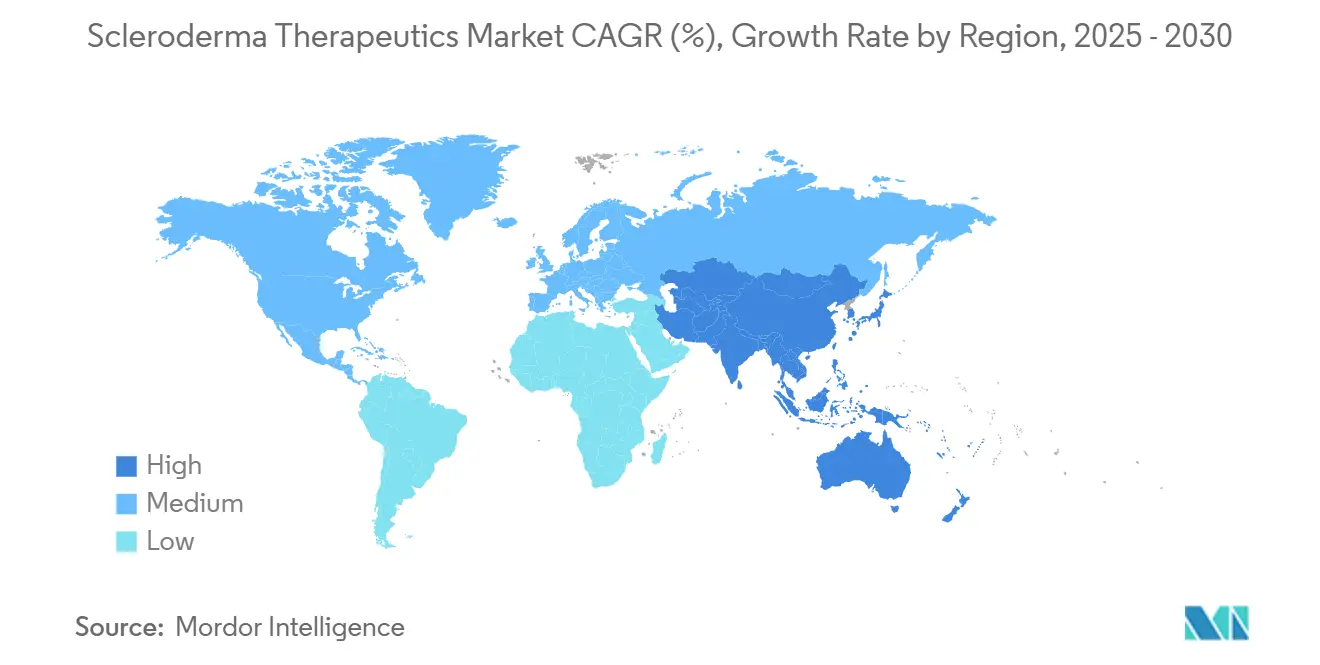

- جغرافياً، هيمنت أمريكا الشمالية بحصة 44.89% في عام 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 8.76% حتى عام 2030.

اتجاهات ورؤى سوق علاجات تصلب الجلد العالمية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد عبء المرض والحاجات السريرية غير المُلباة | +1.8% | عالمياً، الأعلى في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| توسع خيارات العلاج المستهدفة والمُعدلة للمرض | +2.1% | عالمياً؛ اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي واليابان | متوسط الأمد (2-4 سنوات) |

| تصنيفات الأدوية اليتيمة الإيجابية وأطر السداد | +1.4% | أمريكا الشمالية والاتحاد الأوروبي؛ التوسع في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| تزايد الوعي بين المتخصصين ومعدلات التشخيص المبكر | +1.2% | عالمياً، مع التنوع حسب إمكانية الوصول للرعاية الصحية | متوسط الأمد (2-4 سنوات) |

| ارتفاع الاستثمارات في البحث والتطوير للأمراض النادرة | +1.6% | أمريكا الشمالية وأوروبا كأساس؛ الانتشار إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| التطورات في منصات الطب الدقيق الموجه بالمؤشرات الحيوية | +1.3% | مُركزة في أنظمة الرعاية الصحية المتقدمة عالمياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد عبء المرض والحاجات السريرية غير المُلباة

يبقى التقدم الجهازي مرتفعاً، حيث يصاب 65.6% من المرضى في المراحل المبكرة جداً بمضاعفات كبيرة خلال خمس سنوات، مما يعزز الطلب على التدخل المبكر. يؤدي مرض الرئة الخلالي إلى الوفاة ويتضاعف معدل الإصابة بالأورام الخبيثة الدموية مقارنة بالأشخاص الأصحاء، مما يؤكد المخاطر متعددة الأعضاء. يحصل 30.8% فقط من المرضى المشخصين حديثاً على مُعدلات المناعة خلال السنة الأولى، مما يبرز الفجوات العلاجية. تعزز الفعالية المحدودة للعوامل التقليدية الدعوة إلى حلول مُعدلة للمرض تثبط المسارات الليفية بدلاً من إخفاء الأعراض، مما يدفع سوق علاج تصلب الجلد.

توسع خيارات العلاج المستهدفة والمُعدلة للمرض

حققت خلايا CAR-T المستهدفة لـ CD19 في تجربة RESET-SSc استنزافاً عميقاً للخلايا البائية، مما مكن من الهدأة الخالية من الأدوية في الحالات الشديدة. يوسع تثبيط TGF-β3 الانتقائي للشكل المتجانس وحصار TAK1 خط الأنابيب، بينما رفعت إرشادات EULAR لعام 2024 ريتوكسيماب إلى مكانة الدرجة الأولى للمرض الجهازي. توضح حالة المسار السريع من إدارة الغذاء والدواء الأمريكية لـ FT011 استعداد المنظمين لتسريع المرشحين التحويليين. تربط المنصات الدقيقة العلاج بمجموعات الأجسام المضادة الذاتية والأمراض الوعائية، مما يحول الممارسة نحو الأنظمة الفردية.

تصنيفات الأدوية اليتيمة الإيجابية وأطر السداد

تصنيفات الأدوية اليتيمة المتعددة لعام 2024، بما في ذلك FT011 و CABA-201، تفتح الإعفاءات الضريبية وإعفاءات الرسوم والحصرية لمدة سبع سنوات، مما يحفز تدفقات رؤوس الأموال[2]المعاهد الوطنية للصحة، "منح التجارب السريرية للأمراض النادرة،" nih.gov. خصص مكتب المنتجات اليتيمة بإدارة الغذاء والدواء الأمريكية 650,000 دولار أمريكي سنوياً لابتكار تجارب الأمراض النادرة. يتكيف الدافعون من خلال تغطية العلاجات الخلوية عالية التكلفة عبر الشبكات المتخصصة، وتقدم برامج المساعدة الآن ما يصل إلى 16,500 دولار أمريكي سنوياً للمرضى المؤهلين بتصلب الجلد الجهازي. الاعتراف المشترك بالأدوية اليتيمة بين الولايات المتحدة والاتحاد الأوروبي يقصر الجداول الزمنية للإطلاق ويدعم التوسع العالمي لسوق علاج تصلب الجلد.

تزايد الوعي بين المتخصصين ومعدلات التشخيص المبكر

تُظهر مبادرة VEDOSS أن خوارزميات العلامات الحمراء لظاهرة رينود تتنبأ بالانتقال الجهازي بدقة 70%، مما يدفع إلى العلاج الوقائي. يقيس التصوير الجلدي المدعوم بالذكاء الاصطناعي تقدم التليف ويوجه تغييرات العلاج. يوسع الطب عن بُعد الوصول إلى المتخصصين، وتقلل التجارب اللامركزية من أعباء السفر، مما يرفع التسجيل في دراسات الأمراض النادرة.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج وتحديات القدرة على التحمل | −1.9% | عالمياً، الأكثر حدة في الأسواق الناشئة | قصير الأمد (≤ 2 سنة) |

| التعقيدات التنظيمية الصارمة وتعقيدات التجارب السريرية | −1.1% | عالمياً، متنوعة حسب الولاية القضائية التنظيمية | متوسط الأمد (2-4 سنوات) |

| تجمع المرضى المحدود يقيد الدراسات واسعة النطاق | −0.9% | عالمياً، خاصة في إعدادات الأمراض فائقة الندرة | متوسط الأمد (2-4 سنوات) |

| ملامح الأحداث الضائرة تؤثر على الالتزام طويل الأمد | −0.8% | عالمياً، أكثر وضوحاً في المناطق ذات المتابعة المتخصصة المحدودة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف العلاج وتحديات القدرة على التحمل

يمكن أن تتجاوز الرعاية السنوية للحالات الشديدة متعددة الأنظمة 50,000 دولار أمريكي، وقد تتجاوز المسؤولية الشخصية لـ CAR-T 100,000 دولار أمريكي في الأسواق ذات التغطية المحدودة. وصلت تشوهات التسعير الإجمالي إلى الصافي إلى 334 مليار دولار أمريكي في عام 2024، مما يعقد وصول المرضى. حدود البنية التحتية، خاصة في الاقتصادات الناشئة، تعرقل اعتماد العلاجات المعتمدة على التسريب، مما يبطئ الامتصاص المحتمل داخل سوق علاج تصلب الجلد.

التعقيدات التنظيمية الصارمة وتعقيدات التجارب السريرية

نقاط النهاية مثل درجة الجلد المعدلة من رودنان تترابط بضعف مع النتائج طويلة الأمد، مما يجبر الرعاة على دمج التحقق من المؤشرات الحيوية والمقاييس المبلغة من المرضى التي تطيل الجداول الزمنية للتطوير. تجمعات المرضى الصغيرة تضخم فترات التوظيف، والأنظمة المركبة تتطلب حزم أمان واسعة. معايير التصنيع للمنتجات الخلوية الذاتية ترفع التكلفة والتعقيد، مما يقيد عدد الشركات القادرة على التقدم التجاري.

تحليل القطاعات

حسب نوع المرض: هيمنة جهازية تدفع الابتكار العلاجي

سيطر المرض الجهازي على 72.56% من سوق علاج تصلب الجلد في عام 2024، مما يعكس العبء متعدد الأعضاء واستخدام الأدوية الأعلى. الأشكال الموضعية، رغم كونها أقل انتشاراً، تحقق أسرع معدل نمو سنوي مركب 8.67% على الاعتراف المحسن والعلاج المبكر. مرضى تصلب الجلد الجهازي غالباً ما يحصلون على علاج ثلاثي أو رباعي، مما يعزز تركيز الإيرادات. الأدلة على أن التدخل الموضعي المبكر يمكن أن يتجنب التقدم الجهازي في 15% من الحالات توسع اعتماد العلاج. الموافقات التنظيمية مثل نينتيدانيب لمرض الرئة الخلالي المرتبط بتصلب الجلد الجهازي عززت صدارة القطاع الجهازي[3]تصلب الجلد ورينود في المملكة المتحدة، "نينتيدانيب معتمد لـ SSc-ILD،" sclerodermaandraynauds.org.uk. الابتكارات في الأنظمة الموجهة بالمؤشرات الحيوية تنتشر الآن في المرض الموضعي، مما يعزز زخم القطاع.

البحث والتطوير العلاجي ينجذب نحو المضاعفات الجهازية - خاصة تليف الرئة وارتفاع ضغط الدم الرئوي، التي تدفع 70% من وفيات المرض. حجم سوق علاج تصلب الجلد للمظاهر الجهازية متوقع أن ينمو بثبات حيث تدخل العوامل المضادة للتليف والحامية للأوعية والمناعية الخطوط التجارية. الحالات الموضعية تستفيد من نماذج تصعيد العلاج من الموضعي إلى الجهازي، مما يؤكد تقارب مسارات الرعاية داخل سوق علاج تصلب الجلد الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب فئة الدواء: العلاجات الخلوية تُخل بالنماذج التقليدية

استحوذت مضادات مستقبلات الإندوثيلين على 28.55% من الإيرادات في عام 2024، مرتكزة على بوسنتان والعوامل المستهدفة المزدوجة الأحدث. تهدد انتهاءات براءات الاختراع والأدوية الحيوية المماثلة هذه القاعدة، بينما تسجل العلاجات الخلوية والجينية معدل نمو سنوي مركب 9.12% - أسرع نمو في الفئة. مرشح CD19-CAR-T KYV-101 حقق هدأة دائمة خالية من الأدوية في 70% من المرضى المعالجين، مما أعاد تعريف التوقعات السريرية. نينتيدانيب، مثبط كيناز التيروزين، توسع ما وراء تليف الرئة، مما يوضح تنوع الفئة.

الأنظمة المركبة تدمج مثبطات المناعة كجسور إلى العلاجات الخلوية، مما يحافظ على الإيرادات الحالية لكن يحول نحو الحلول الدائمة. مع نضج البيانات، من المتوقع أن يرتفع حجم سوق علاج تصلب الجلد للعلاجات الخلوية، مما يتحدى الشركات الراسخة ويغير الديناميكيات التنافسية طويلة الأمد.

حسب طريقة الإعطاء: الارتفاع الوريدي يعكس تعقد الأحياء

استحوذت المنتجات الفموية على 63.45% من الإيرادات في عام 2024 بسبب الراحة وأنماط الجرعات المزمنة. الإعطاء الوريدي، مع ذلك، ينمو بنسبة 10.34% سنوياً بجانب العلاجات الخلوية والأجسام المضادة وحيدة النسيلة. مراكز التسريب في المستشفيات تزيد السعة والجدولة الرقمية لاستيعاب الأحجام المتزايدة. شكل سوتاتيرسبت تحت الجلد لارتفاع ضغط الدم الرئوي يُظهر كيف يمكن للإعطاء البديل أن يدعم الفعالية مع عبء عيادي أقل. مع تقدم الحقن الجديدة، سيعتمد اختيار الطريقة على موازنة راحة المريض مع المتطلبات الدوائية عبر سوق علاج تصلب الجلد.

الطلب على خدمات التسريب المتخصصة يشجع شراكات المستشفى-البيع بالتجزئة، حيث يدير الممرضون المدربون الإعطاء المجتمعي. هذه النماذج المختلطة تحسن الوصول وتعزز الالتزام، عامل أساسي للأدوية الحيوية عالية التكلفة التي تهيمن على سوق علاج تصلب الجلد المتطور.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التوسع في البيع بالتجزئة مدفوع بالشبكات المتخصصة

احتفظت صيدليات المستشفيات بحصة 46.21% في عام 2024 لأن الأدوية الحيوية المعقدة تتطلب تخزيناً محكوماً وإعطاءً في الموقع. صيدليات البيع بالتجزئة، مدعومة بالأقسام المتخصصة، تحقق معدل نمو سنوي مركب 10.67% حيث تتعامل مع تنسيق السداد وتعليم المرضى للعلاجات الفموية وبعض القابلة للحقن. برنامج صندوق المساعدة لتصلب الجلد الجهازي يوضح كيف يتماشى الدعم المالي مع التوزيع الموسع للبيع بالتجزئة. الصيدليات الإلكترونية تزيد الوصول من خلال اللوجستيات المحكومة بدرجة الحرارة، لكن العلاجات الخلوية تبقى مرتكزة في بيئات المستشفيات بسبب ضرورات التصنيع والسلامة. يستمر سوق علاج تصلب الجلد في التحول نحو الشبكات المتكاملة حيث تتعاون قنوات البيع بالتجزئة والمتخصصة والمستشفيات في رحلات المرضى الشاملة.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 44.89% من الإيرادات في عام 2024، مستفيدة من الموافقة المعجلة لإدارة الغذاء والدواء الأمريكية، وتغطية الدافعين القوية، وبحث وتطوير العلاج الخلوي المركز. شركات أمريكية مثل كيفيرنا ثيرابيوتيكس ونوفارتيس تدفع نشاط التجارب، بينما التأمين العام الكندي يسهل امتصاص الأدوية اليتيمة. نضج السوق يقلل النمو، لكن الإطلاقات المستمرة للعلاجات الدقيقة تدعم الزخم.

أوروبا حصلت على 38.54% من الحصة، مدعومة بالموافقات المركزية لوكالة الأدوية الأوروبية والتحالفات الأكاديمية-الصناعية القوية. ألمانيا تقود بدء التجارب، حيث حصلت على تصريح دراسة المرحلة 1/2 لـ KYV-101 في يناير 2024. إرشادات EULAR 2024 توحد العلاج، مما يعزز الاعتماد عبر الحدود. التباين التنظيمي بعد البريكست يؤثر بشكل متواضع على الجداول الزمنية للمملكة المتحدة لكن الشراكات الأكاديمية تبقى سليمة.

آسيا والمحيط الهادئ تمثل المسار الأسرع بمعدل نمو سنوي مركب 8.76% حتى عام 2030. سداد اليابان المتقدم للأدوية اليتيمة يسرع دخول العلاج الخلوي، وإصلاحات الصين توسع الوصول للأدوية الحيوية رغم استمرار العقبات التنظيمية. المواقع الأسترالية تساهم في التجارب العالمية، بينما تراجع تمويل مشاريع التكنولوجيا الطبية على مستوى المنطقة يتحدى الابتكار المحلي. مع ذلك، التوسع الديموغرافي وتحديثات البنية التحتية تدعم النمو الإقليمي المرتفع داخل سوق علاج تصلب الجلد.

المشهد التنافسي

يبقى تركيز السوق متوسطاً. الشركات الراسخة تدافع عن الحصة من خلال محافظ براءات الاختراع وإدارة دورة الحياة، لكن الداخلين في التكنولوجيا الحيوية المتزايدين يسرعون الاضطراب. بورينجر إنجلهايم رخصت مركبات التهابية ليفية جديدة من كيووا كيرين لتوسيع عمق خط الأنابيب. جونسون آند جونسون تواجه انتهاء ستيلارا في 2025، مما يفتح ثغرة 6.72 مليار دولار أمريكي ويجذب المتحدين الحيويين المماثلين. شراكة كيفيرنا المعززة بالذكاء الاصطناعي مع فيريلي تعزز تحليلات التصنيع لـ KYV-101، مما يمثل الحواف التنافسية المدفوعة بالبيانات. الشركات تستكشف بشكل متزايد بروتوكولات التركيب التي تدمج الأعمال المضادة للتليف والموسعة للأوعية ومُعدلة المناعة لتلبية الإرشادات السريرية المتطورة. التحالفات الاستراتيجية واتفاقيات التسويق الإقليمية والتطوير المشترك للتشخيصات الدقيقة تحدد المرحلة القادمة من التنافس عبر سوق علاج تصلب الجلد.

قادة صناعة علاجات تصلب الجلد

بورينجر إنجلهايم إنترناشيونال المحدودة

إف هوفمان-لا روش المحدودة (جينينتيك)

جونسون آند جونسون سيرفيسز المحدودة (أكتليون)

باير إيه جي

نوفارتيس إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: نوفارتيس حصلت على الموافقة المعجلة من إدارة الغذاء والدواء الأمريكية لـ فانرافيا (أتراسنتان) في اعتلال الكلية IgA، مما يوسع استخدام مضادات مستقبلات الإندوثيلين-A.

- أبريل 2025: إدارة الغذاء والدواء الأمريكية وافقت على كبسولات أوفيف لمرض الرئة الخلالي المرتبط بتصلب الجلد الجهازي، مما يمثل أول مضاد للتليف خاص بهذه المضاعفة.

- مارس 2025: جينينتيك بدأت دراسة المرحلة 2 فيكساريليماب في مرض الرئة بتصلب الجلد الجهازي.

- فبراير 2025: سبرينج ووركس فازت بموافقة إدارة الغذاء والدواء الأمريكية على جوميكلي (ميردامتينيب) وقسيمة أولوية للأمراض النادرة.

- يناير 2025: إدارة الغذاء والدواء الأمريكية وافقت على دوبيليوماب لفقاعانية الشائع، مما يعزز الثقة التنظيمية في حصار IL-4/IL-13.

نطاق تقرير سوق علاجات تصلب الجلد العالمي

تصلب الجلد هو مرض مناعي ذاتي يصيب الجلد والأوعية الدموية والعضلات والأعضاء الداخلية. عادة ما يكون سبب الحالة استجابة مناعية غير طبيعية. تشمل علاجات هذا المرض الأدوية المثبطة للمناعة، وفي بعض الحالات، الجلوكوكورتيكويدات.

يتم تقسيم سوق علاجات تصلب الجلد حسب نوع المرض (تصلب الجلد الجهازي وتصلب الجلد الموضعي)، ونوع الدواء (مثبطات فوسفودايستريز 5 - PHA، نظائر البروستاسيكلين، مثبطات المناعة، مضادات مستقبلات الإندوثيلين، حاصرات قنوات الكالسيوم، وأنواع الأدوية الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| تصلب الجلد الجهازي |

| تصلب الجلد الموضعي |

| مثبطات PDE-5 |

| نظائر البروستاسيكلين |

| مضادات مستقبلات الإندوثيلين |

| مثبطات المناعة |

| عوامل كيناز التيروزين / مضادات التليف |

| العلاجات الخلوية والجينية |

| فئة أدوية أخرى |

| فموي |

| وريدي |

| تحت الجلد |

| عبر الجلد / موضعي |

| صيدليات المستشفيات |

| صيدليات البيع بالتجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المرض | تصلب الجلد الجهازي | |

| تصلب الجلد الموضعي | ||

| حسب فئة الدواء | مثبطات PDE-5 | |

| نظائر البروستاسيكلين | ||

| مضادات مستقبلات الإندوثيلين | ||

| مثبطات المناعة | ||

| عوامل كيناز التيروزين / مضادات التليف | ||

| العلاجات الخلوية والجينية | ||

| فئة أدوية أخرى | ||

| حسب طريقة الإعطاء | فموي | |

| وريدي | ||

| تحت الجلد | ||

| عبر الجلد / موضعي | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات البيع بالتجزئة | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج تصلب الجلد؟

السوق مُقدر بـ 33.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 48.74 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مرضي يحتل أكبر حصة سوقية؟

تصلب الجلد الجهازي يستحوذ على 72.56% من حصة سوق علاج تصلب الجلد في عام 2024.

أي فئة دواء تنمو بأسرع معدل؟

العلاجات الخلوية والجينية متوقع أن تسجل معدل نمو سنوي مركب 9.12% حتى عام 2030، الأسرع بين جميع الفئات.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

التحديث التنظيمي وتوسع البنية التحتية للرعاية الصحية وتزايد الوعي بين المتخصصين تدفع معدل نمو سنوي مركب 8.76% في المنطقة.

كيف يتم معالجة ارتفاع تكاليف العلاج؟

شبكات الصيدليات المتخصصة وحوافز الأدوية اليتيمة وبرامج مساعدة المرضى التي تقدم ما يصل إلى 16,500 دولار أمريكي سنوياً تساعد في تخفيف حواجز القدرة على التحمل.

ما هو المحرك الرئيسي وراء نمو السوق؟

توسع خيارات العلاج المستهدفة والمُعدلة للمرض - بما في ذلك خلايا CAR-T والعلاجات الموجهة بالمؤشرات الحيوية - هو المحرك الأكثر تأثيراً للنمو، مضيفاً حوالي 2.1 نقطة مئوية لتوقعات معدل النمو السنوي المركب.

آخر تحديث للصفحة في: