حجم ونصيب سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2021 - 2023 |

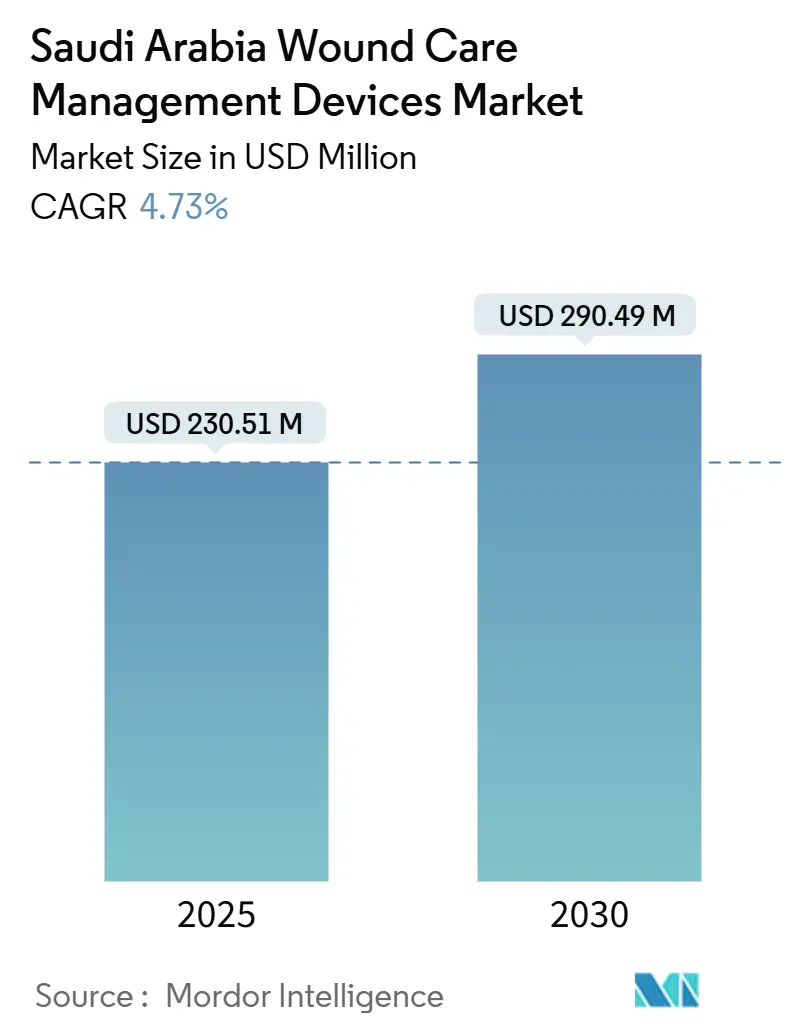

| حجم السوق (2025) | 230.51 مليون دولار أمريكي |

| حجم السوق (2030) | 290.49 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.73% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية من قبل شركة Mordor Intelligence

يقدر سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية بـ 230.51 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 290.49 مليون دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب قدره 4.73%. التمويل المستمر في إطار رؤية 2030، وشيخوخة السكان، وارتفاع معدل انتشار داء السكري تدفع السوق من الضمادات الأساسية إلى أنظمة الضغط السلبي المتطورة وأنظمة المراقبة الذكية [1]هيئة رؤية 2030، "برنامج التحول الصحي،" vision2030.gov.sa . تظل المستشفيات المشترين الرئيسيين، إلا أن قنوات الرعاية الصحية المنزلية والتجزئة تتوسع مع توسيع التغطية التأمينية ونضج منصات التطبيب عن بُعد. حوافز التصنيع المحلي في إطار برنامج "صنع في السعودية" تقصر سلاسل التوريد وتخفف تكاليف الاستيراد. تشتد حدة المنافسة لأن صانعي الأجهزة متعددي الجنسيات يتشاركون مع الموزعين السعوديين لتلبية حصص التوطين مع الدفاع عن قيادتهم التكنولوجية.

النتائج الرئيسية للتقرير

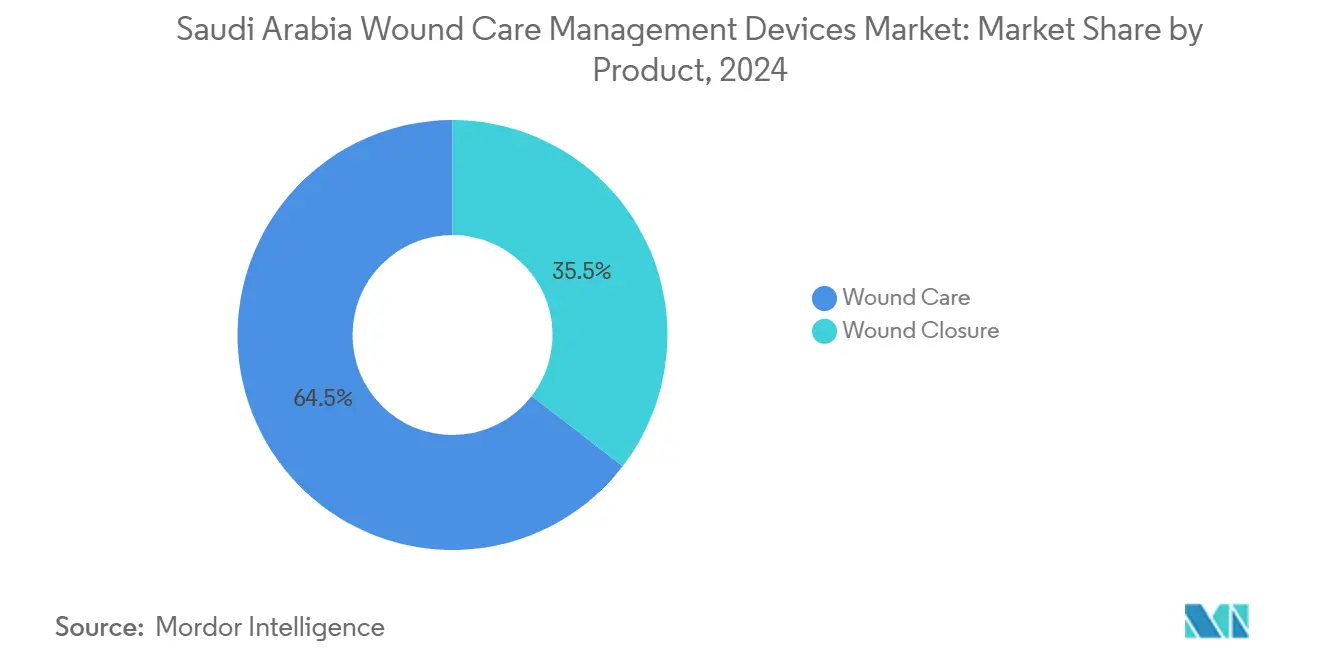

- حسب فئة المنتج، تصدرت منتجات العناية بالجروح بنسبة 64.54% من نصيب سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية في عام 2024، في حين من المتوقع أن ينمو قطاع إغلاق الجروح بأسرع معدل عند 5.51% معدل نمو سنوي مركب حتى عام 2030.

- حسب نوع الجرح، استحوذت الجروح المزمنة على نصيب 61.21% من حجم سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية في عام 2024، بينما تتقدم الجروح الحادة بمعدل نمو سنوي مركب 5.65% حتى عام 2030.

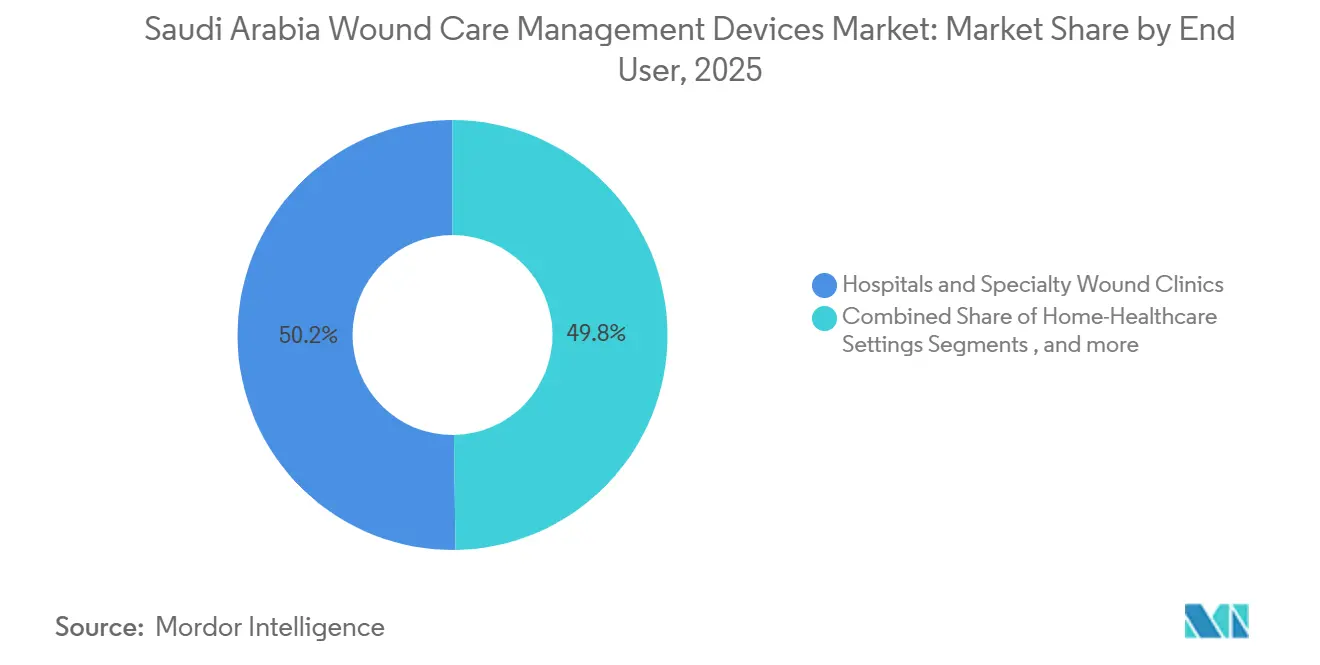

- حسب المستخدم النهائي، احتلت المستشفيات وعيادات الجروح المتخصصة 50.23% من حجم سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية في عام 2024؛ وتسجل بيئات الرعاية الصحية المنزلية أعلى معدل نمو سنوي مركب متوقع عند 5.69% حتى عام 2030.

- حسب طريقة الشراء، استحوذت المشتريات المؤسسية على نصيب 64.56% من حجم سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية في عام 2024، بينما من المتوقع أن تتوسع قناة التجزئة/بدون وصفة طبية بمعدل نمو سنوي مركب 5.87% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل انتشار داء السكري وقرح القدم السكري | +1.2% | وطني، المراكز الحضرية | طويل الأمد (≥ 4 سنوات) |

| ارتفاع الإجراءات الجراحية في إطار برنامج مستشفيات رؤية 2030 | +0.9% | وطني، الرياض / جدة / الدمام | متوسط الأمد (2-4 سنوات) |

| نمو عدد كبار السن مع الجروح المزمنة | +0.8% | وطني، المناطق الشمالية والشرقية | طويل الأمد (≥ 4 سنوات) |

| الإنفاق الرأسمالي الحكومي على تصنيع الأجهزة الطبية المحلية | +0.6% | وطني، المدن الصناعية | متوسط الأمد (2-4 سنوات) |

| الاعتماد الإلزامي للعلاج بالضغط السلبي في بروتوكولات وزارة الصحة الجديدة | +0.5% | وطني، محور المستشفيات | قصير الأمد (≤ سنتان) |

| توسع الرعاية الصحية المنزلية ومراقبة الجروح عن بُعد | +0.4% | وطني، التركيز الريفي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل انتشار داء السكري وقرح القدم السكري

يؤثر داء السكري على 17.7% من البالغين السعوديين ويؤدي إلى تدفق مستمر من حالات الجروح المزمنة التي تتطلب رعاية متقدمة. تكلف قرح القدم السكري وحدها 6,684.9 ريال سعودي (1,782.6 دولار أمريكي) للمريض الواحد سنوياً في المستشفيات من الدرجة الثالثة، وهو رقم يحفز دافعي التكاليف على اعتماد الضمادات الوقائية والعلاج بالضغط السلبي. يمتلك 35% فقط من المرضى المعرفة الكافية بالعناية بالقدم، لذا تعمل الحملات التثقيفية على زيادة استخدام الأجهزة [2]منى إيهاب الجعوني، المعرفة والممارسة للعناية بالقدم بين مرضى السكري الذين يترددون على مركز السكري، المملكة العربية السعودية،

MDPI, mdpi.com. مجمعات الطلب الحضري في الرياض وجدة توجه الموزعين نحو عيادات الجروح في مراكز المدن، بينما تشير الضمادات الذكية الجديدة التي تحقق 99.75% إغلاق بحلول اليوم الرابع عشر إلى الهجرة التكنولوجية السريعة إلى البروتوكولات المعيارية [3]أحمد ف. تركي، ضمادة ذكية بيولوجياً لتسريع شفاء الجروح والمراقبة التنبؤية،

MDPI, mdpi.com.

ارتفاع الإجراءات الجراحية في إطار برنامج مستشفيات رؤية 2030

تدعو الخطط الحكومية إلى إضافة 26,000-43,000 سرير جديد بحلول عام 2030، وارتفاع أحجام غرف العمليات يزيد من الطلب على منتجات الإغلاق التي تقصر أوقات الشفاء. وصل الإنفاق الصحي السنوي إلى 214 مليار ريال سعودي (57.04 مليار دولار أمريكي) في عام 2023، وفرق المشتريات تصنف الآن مقاييس مكافحة العدوى عند منح العقود. العلاج بالضغط السلبي يقلل عدوى المواقع الجراحية بنسبة 77% مقارنة بالضمادات المعيارية، لذا يتسارع الاعتماد في المستشفيات الرائدة. التخطيط بمساعدة الذكاء الاصطناعي في مستشفى الملك فيصل التخصصي يعزز التحول نحو الضمادات المزودة بأجهزة استشعار التي تتكامل مع السجلات الرقمية.

نمو عدد كبار السن مع الجروح المزمنة

البالغون ≥ 65 عاماً سيشكلون 18.4% من المواطنين بحلول عام 2050، و52% يعيشون بالفعل مع أمراض متعددة تعقد الشفاء. معدلات تعدد الأدوية بنسبة 55% تمدد الجداول الزمنية لشفاء الجروح وتبرر الضمادات المضادة للميكروبات المتميزة. زيارات الرعاية الصحية المنزلية ارتفعت إلى 6,548 بين عامي 2017 و2020، مما يثبت القدرة على الرعاية المجتمعية. العلاج بالضغط السلبي للشقوق المغلقة يظهر نتائج فائقة بين المرضى كبار السن الذين يخضعون للجراحة التجميلية، مما يدفع دور رعاية المسنين لتوحيد هذه الطريقة. الطلب الناشئ في المناطق الشمالية والشرقية يعيد تشكيل بصمات الموزعين.

الإنفاق الرأسمالي الحكومي على تصنيع الأجهزة الطبية المحلية

برنامج "صنع في السعودية" يربط الإعفاءات الضريبية بأهداف الإنتاج المحلي، لذا فإن الشراكات مثل النهدي الطبية مع الهيئة السعودية لتنمية الصادرات تسرع الإنتاج المحلي. عطاءات نوبكو تفضل بشكل متزايد المصانع السعودية التي تحمل تراخيص الهيئة العامة للغذاء والدواء، والطاقة الجديدة للشاش والهيدروكولويد ومستهلكات العلاج بالضغط السلبي تقلل أوقات التسليم. التصنيع المحلي يجذب نقل التكنولوجيا من الشركات الأصلية العالمية، مما يقلل الاعتماد على الاستيراد ويخفف مخاطر العملة في ميزانيات المستشفيات. مجمعات المدن الصناعية تتماشى أيضاً مع أهداف الوظائف في رؤية 2030، مما يعزز الدعم السياسي للاستمرار في الإنفاق الرأسمالي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للضمادات والأجهزة المتقدمة | -0.7% | وطني، العبء الريفي | متوسط الأمد (2-4 سنوات) |

| فجوات التعويض للعلاج بالضغط السلبي للمرضى الخارجيين | -0.5% | وطني، القطاع الخاص | قصير الأمد (≤ سنتان) |

| قيود السلسلة الباردة للضمادات النشطة بيولوجياً | -0.3% | المقاطعات الريفية الشمالية / الجنوبية | متوسط الأمد (2-4 سنوات) |

| انخفاض اعتماد أدوات الإغلاق القابلة للامتصاص الحيوي | -0.2% | وطني، المراكز المحافظة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للضمادات والأجهزة المتقدمة

الأنظمة المتميزة تحمل أسعاراً مقدمة مرتفعة، والمستشفيات الريفية تقيد المشتريات على المخزون الأساسي. إصلاحات التأمين في رؤية 2030 تعد بتغطية أوسع، لكن الميزانيات الفورية تبقى ضيقة. الدراسات السريرية تثبت أن العلاج بالضغط السلبي يقلل التكاليف الإجمالية بـ 4,155.98 يورو لكل جرح مغلق، لكن المشتريات لا تزال تركز على السعر الملصق. المهندسون أنتجوا علاجاً بالضغط السلبي منخفض التكلفة باستخدام الشفط الجداري بتكلفة 4 دولارات للتغيير الواحد، مما يشير إلى فئة قيمة للمواقع ذات الميزانية المحدودة.

فجوات التعويض للعلاج بالضغط السلبي والضمادات للمرضى الخارجيين

مجموعات الضغط السلبي المنزلية تتطلب رموز فواتير جديدة لم توحدها شركات التأمين الخاصة بعد. إنفاق الرعاية الأولية يبقى حصة صغيرة من الميزانيات الصحية، لذا تكافح العلاجات خارج المستشفى للحصول على الدفع. أجهزة العلاج بالضغط السلبي ذات الاستخدام الواحد تظهر تكافؤاً في النتائج بتكلفة إجمالية أقل، مما يعزز الحالة للإدراج في حزم المنافع الأساسية. السجلات الإلكترونية الموحدة التي تطرح الآن ستمكن لاحقاً من المطالبات الآلية، لكن عدم اليقين المؤقت يبطئ دوران الأجهزة.

تحليل القطاعات

حسب المنتج: هيمنة العناية بالجروح تقود الابتكار

احتلت منتجات العناية بالجروح 64.54% من سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية في عام 2024، مؤكدة موقعها كمجموعة الحلول الافتراضية للجروح المزمنة والحادة على حد سواء. نمو الحجم مرتبط بالحمولة العالية لداء السكري والتوجيهات الوطنية التي تعطي الأولوية لمنع قرح الضغط في أجنحة الإقامة الطويلة. الضمادات المتقدمة من الألياف المائية المشربة بالفضة والكهروحيوية تتوسع بأسرع معدل لأن الفرق السريرية تربطها بإقامة أقصر في الأسرة وتجنب العدوى. الاعتماد الإلزامي للعلاج بالضغط السلبي في مستشفيات وزارة الصحة يزيد من الطلب على المستهلكات، بينما يتم تجربة وحدات القياس عن بُعد في الوقت الفعلي التي ترفع بيانات الإفرازات في المراكز من الدرجة الثالثة.

فئة إغلاق الجروح، رغم كونها أصغر، تسجل معدل نمو سنوي مركب 4.73% مع ارتفاع الإنتاجية الجراحية في إطار رؤية 2030. الجراحون يفضلون الخيوط التقليدية لأسباب التكلفة، لكن مواد اللصق النسيجي والدبابيس القابلة للامتصاص الحيوي تكتسب المصداقية في المستشفيات التعليمية التي تنشر بيانات النتائج. الموردون يوضعون مدربين ميدانيين لتحسين اعتماد التقنيات ومواجهة معايير الممارسة المحافظة. مضادات الميكروبات الموضعية تعزز كلا الفئتين لأن مكافحة العدوى تبقى مؤشر أداء رئيسي في تقييم المشتريات العامة.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرح: الحالات المزمنة تشكل ديناميكيات السوق

هيمنت الجروح المزمنة على 61.21% من حصة حجم سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية في عام 2024، مما يعكس قرح القدم السكري والقرح الوريدية وإصابات الضغط المتركزة في البيئات الحضرية. دورات الشفاء الطويلة تدفع دافعي التكاليف لتعويض الضمادات المتقدمة التي تقلل إعادة الدخول، وعيادات القدم المتخصصة في الرياض تعمل الآن كمراكز إحالة للحالات المعقدة. أدوات فرز التعلم الآلي تصنف شدة القرح وتوصي بحزم المنتجات، مما يبسط تخطيط المخزون.

الجروح الحادة تتوسع بمعدل نمو سنوي مركب 5.65% حتى عام 2030، مدفوعة بترقيات مراكز الصدمات ونمو الجراحة الاختيارية. حجم سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية للجروح الجراحية يرتفع بما يتماشى مع إضافات الأسرة، ووحدات الحروق في جدة اعتمدت مجموعات التنظيف الإنزيمي التي تقصر وقت غرفة العمليات. المستشفيات العسكرية تعمل أيضاً كمتبنين مبكرين لتكنولوجيا الإغلاق القابل للامتصاص الحيوي لإصابات القتال، مما يوفر نقاط إثبات تنتشر إلى المرافق المدنية.

حسب المستخدم النهائي: تحول المستشفيات يمكن نمو الرعاية المنزلية

سيطرت المستشفيات وعيادات الجروح المتخصصة على 50.23% من سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية في عام 2024، بفضل الميزانيات المركزية وتوفر الموظفين المهرة. جدولة الذكاء الاصطناعي قللت أوقات الانتظار في مستشفى الملك فيصل التخصصي إلى 6 ساعات، مما يزيد إنتاجية الإجراءات واستهلاك الأجهزة. العيادات المرتبطة بالمستشفيات من الدرجة الثالثة تعمل كمواقع تجريبية للضمادات الذكية التي تتكامل مع السجلات الإلكترونية.

بيئات الرعاية الصحية المنزلية، التي تتقدم بمعدل نمو سنوي مركب 5.69%، تستفيد من التطبيب عن بُعد وتفضيلات المرضى للشفاء في المنزل. مضخات العلاج بالضغط السلبي المحمولة ببطارية تدوم ثمانية أيام تسمح بالعلاج عن بُعد، وشركات التأمين تغطي الآن تحميل صور الجروح لأعضاء السكري. وحدات تدريب مقدمي الرعاية بالعربية تظهر تفاعلاً قوياً، مما يرفع الامتثال مع تغيير الضمادات. دور الرعاية طويلة الأمد تستمر في تعديل البروتوكولات لاستيعاب ضمادات الضغط المزودة بأجهزة استشعار التي تنبه الموظفين قبل انهيار الأنسجة.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الشراء: الهيمنة المؤسسية تواجه اضطراب التجزئة

احتفظت المشتريات المؤسسية بحصة 64.56% من نصيب سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية في عام 2024، حيث عطاءات نوبكو الجماعية ترسخ الطلب العام. العقود الإطارية تشمل مستويات حجم تؤدي إلى خصومات أسعار، مما يشجع المستشفيات على توحيد العلامات التجارية. بنود التوطين تتطلب نسبة متزايدة من المكونات المصنوعة في السعودية، مما يوجه الموردين العالميين نحو المشاريع المشتركة.

قناة التجزئة/بدون وصفة طبية، التي تنمو بنسبة 5.87% سنوياً، تستفيد من اهتمام المستهلك بالرعاية الوقائية وراحة التجارة الإلكترونية. الصيدليات تسلط الضوء على مجموعات القدم السكري جانباً إلى أجهزة قياس الجلوكوز، ورموز الاستجابة السريعة على العبوات تربط المشترين بمقاطع الفيديو التعليمية. المنتجون المحليون يستفيدون من تكاليف الشحن المنخفضة لتقديم أسعار تنافسية على نطاقات الشاش والهيدروكولويد. الأجهزة المتقدمة تبقى في الغالب مؤسسية لأن الإشراف المهني ورموز التعويض لم تنتقل بعد بالكامل إلى التجزئة.

التحليل الجغرافي

المنطقة الوسطى، بقيادة الرياض، تضم معظم المستشفيات من الدرجة الثالثة وتستهلك أكبر حصة من منتجات سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية. الوكالات الحكومية التي يقع مقرها في العاصمة تشرف أيضاً على المشتريات المركزية، مما يوجه طرح التكنولوجيا المبكرة إلى المرافق القريبة. تجارب فرز الجروح بالذكاء الاصطناعي تظهر أعلى اختراق هنا وتؤثر على تحديثات البروتوكول على الصعيد الوطني.

المنطقة الغربية، مع جدة ومكة، تستفيد من تدفقات السياح الطبيين خلال مواسم الحج الذين غالباً ما يعانون من حالات مزمنة تفاقمت بسبب السفر. المستشفيات لديها فرق جروح متخصصة متعددة اللغات تزيد من استخدام العلاج بالضغط السلبي. إيرادات السياحة الدينية تدعم الترقيات الرأسمالية المستمرة التي تفضل الضمادات المتقدمة مع أدلة الشفاء السريع.

المنطقة الشرقية تزيد القوى العاملة الصناعية من حدوث الإصابات في مكان العمل، لذا مراكز علاج الصدمات والحروق تشتري أحجاماً كبيرة من أجهزة الإغلاق. منشآت البترول تتشارك مع العيادات المحلية لتخزين مجموعات الجروح الطارئة، مما يخلق إقبالاً ثابتاً للموردين. المنطقة تستضيف أيضاً عدة مصانع أجهزة جديدة تقصر أوقات التسليم إلى جميع أسواق الخليج.

المحافظات الشمالية والجنوبية تبقى أصغر في القيمة لكنها تسجل نمواً فوق المتوسط لأن استثمارات التطبيب عن بُعد في رؤية 2030 تسمح للأطباء بإدارة الجروح المعقدة عن بُعد. قيود السلسلة الباردة في هذه المناطق تعيق اعتماد الضمادات النشطة بيولوجياً، لكن الإنتاج المحلي لحزم الألياف المائية المستقرة على الرف بدأ في سد الفجوات. العيادات المتنقلة المجهزة بمضخات العلاج بالضغط السلبي المتزامنة مع الأجهزة اللوحية تجول الآن القرى النائية، مما يوسع تغطية السوق.

الاستثمار في الصحة الرقمية بقيمة 1.5 مليار دولار أمريكي في البنية التحتية لتقنية المعلومات يدعم سجلاً وطنياً للجروح يوحد معايير العلاج عبر جميع المناطق ويوجه التوزيع العادل للمنتجات. مع تسارع شيخوخة السكان على الصعيد الوطني، كل مجموعة تواءم المشتريات مع توقعات حمولة الحالات المزمنة، مما يدعم التوسع المستمر في السوق.

المشهد التنافسي

يحتوي سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية على مزيج من الشركات العالمية الكبرى والشركات المحلية ذات القدرات المتزايدة. Smith+Nephew وMölnlycke وConvaTec تحافظ على قيادة العلامة التجارية من خلال البحث والتطوير المستمر وخبرة الامتثال للهيئة العامة للغذاء والدواء. استراتيجياتها تدور حول اتفاقيات التجميع المحلي التي تلبي حصص التوطين مع ضمان اتساق الجودة. Mölnlycke وسعت حصتها في المشروع المشترك السعودي إلى 60% في مارس 2025، مما يشير إلى التزام طويل الأمد بالإنتاج داخل البلاد.

اللاعبون المحليون مثل الشركة العربية الدولية القابضة للرعاية الصحية (طبية) والسعودية مايس يفوزون بعطاءات نوبكو الكبيرة عبر دمج التسعير التنافسي مع التسليم السريع. هذه الشركات تستفيد من القرب من المدن الصناعية لتقليل تكاليف اللوجستيات والاستجابة بسرعة للطلبات الطارئة. الشركات الناشئة التي تركز على الضمادات الذكية الكهروحيوية ومتغيرات العلاج بالضغط السلبي منخفضة التكلفة تملأ الفجوات التكنولوجية التي تتجاهلها متعددة الجنسيات، وعدة منها تحمل براءات اختراع مودعة لدى الهيئة السعودية للملكية الفكرية.

نشاط الاستحواذ يتركز على البيولوجيا والمراقبة الرقمية. استحواذ Smith+Nephew على CartiHeal بقيمة 180 مليون دولار أمريكي يضيف خبرة تجديد الغضروف التي يمكن أن تنتقل إلى سقالات الجروح المزمنة. صفقة ConvaTec مع Triad Life Sciences تعزز تشكيلة المواد الحيوية المتقدمة. الموردون يجمعون الآن لوحات تحليلية تغذي بيانات صور الجروح في محركات الذكاء الاصطناعي، مما يوفر دعماً لاتخاذ القرارات السريرية ويربط العملاء بصفقات النظم البيئية.

قادة صناعة أجهزة إدارة العناية بالجروح في المملكة العربية السعودية

-

Smith and Nephew

-

ConvaTec Inc.

-

Medtronic Plc

-

Coloplast

-

Solventum

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: وسعت Mölnlycke Health Care حصتها من 33.3% إلى 60% لتصبح المساهم الأكبر في تامر مولنليكه كير، مما يعزز التصنيع والتوزيع المحليين.

- مارس 2025: وقعت AMS BioteQ مذكرة تفاهم مع أربعة موزعين في الشرق الأوسط لإطلاق سلسلة SIPSIP للعناية بالجروح في المملكة العربية السعودية، مع المبيعات المقررة للنصف الثاني من عام 2025.

- نوفمبر 2024: حصل كريم Bonvadis الموضعي على موافقة ترخيص تسويق الجهاز الطبي لجميع دواعي الجروح عبر المملكة العربية السعودية.

نطاق تقرير سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية

منتجات إدارة الجروح تُستخدم بشكل رئيسي لعلاج الجروح المعقدة. الجروح والإصابات هي مشاكل شائعة تؤثر على مليارات الأشخاص في جميع أنحاء العالم. المنتجات مقاومة للغاية للمثبطات البيئية والجسيمات الغريبة وتُستخدم من قبل الممرضة تحت أوامر الطبيب وإشرافه لأسباب عديدة.

يتم تقسيم سوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية حسب المنتج (العناية بالجروح (الضمادات، الضمادات، العوامل الموضعية، وأجهزة العناية بالجروح)، إغلاق الجروح (الخياطة، الدبابيس الجراحية، ومواد اللصق النسيجي والمانع والصمغ))، ونوع الجرح (الجرح المزمن (قرحة القدم السكري، قرحة الضغط، القرحة الشريانية والوريدية، والجروح المزمنة الأخرى) والجرح الحاد (الجروح الجراحية، الحروق، والجروح الحادة الأخرى)). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | ||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح | |

| أنظمة الأكسجين والضغط العالي | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية بالجروح الأخرى | ||

| العوامل الموضعية | ||

| منتجات العناية بالجروح الأخرى | ||

| إغلاق الجروح | الخيوط الجراحية | |

| الدبابيس الجراحية | ||

| مواد اللصق النسيجي والشرائط والمواد المانعة والصموغ | ||

| الجروح المزمنة | قرحة القدم السكري |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الرضية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة الأمد |

| بيئات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة التجزئة / بدون وصفة طبية |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | |||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح | ||

| أنظمة الأكسجين والضغط العالي | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية بالجروح الأخرى | |||

| العوامل الموضعية | |||

| منتجات العناية بالجروح الأخرى | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| الدبابيس الجراحية | |||

| مواد اللصق النسيجي والشرائط والمواد المانعة والصموغ | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكري | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الرضية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة الأمد | |||

| بيئات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة التجزئة / بدون وصفة طبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة إدارة العناية بالجروح في المملكة العربية السعودية؟

السوق يقف عند 230.51 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 290.49 مليون دولار أمريكي بحلول عام 2030.

أي فئة منتج تقود السوق؟

منتجات العناية بالجروح تقود بحصة سوقية 64.54%، مدفوعة بالضمادات المتقدمة والاعتماد الإلزامي للعلاج بالضغط السلبي.

لماذا تنمو بيئات الرعاية الصحية المنزلية بسرعة كبيرة؟

توسع التطبيب عن بُعد والتغطية التأمينية للأجهزة المحمولة يدفعان قطاع الرعاية الصحية المنزلية إلى معدل نمو سنوي مركب 5.69%.

كيف تؤثر رؤية 2030 على نمو السوق؟

رؤية 2030 تمول توسع المستشفيات وتفرض العلاجات المتقدمة وتدعم التصنيع المحلي، وكل ذلك يرفع الطلب على الأجهزة.

أي قيد يؤثر أكثر على اعتماد الأجهزة المتقدمة؟

التكاليف المقدمة العالية وفجوات التعويض للعلاج بالضغط السلبي للمرضى الخارجيين تعيق الاعتماد السريع، خاصة في المرافق الريفية.

أي المناطق تظهر أسرع إمكانات نمو؟

المحافظات الشمالية والجنوبية تسجل نمواً فوق المتوسط بسبب طرح التطبيب عن بُعد واختراق العيادات المتنقلة، رغم الأحجام الحالية الأصغر.

آخر تحديث للصفحة في: