حجم وحصة سوق إدارة العناية بالجروح في الإمارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

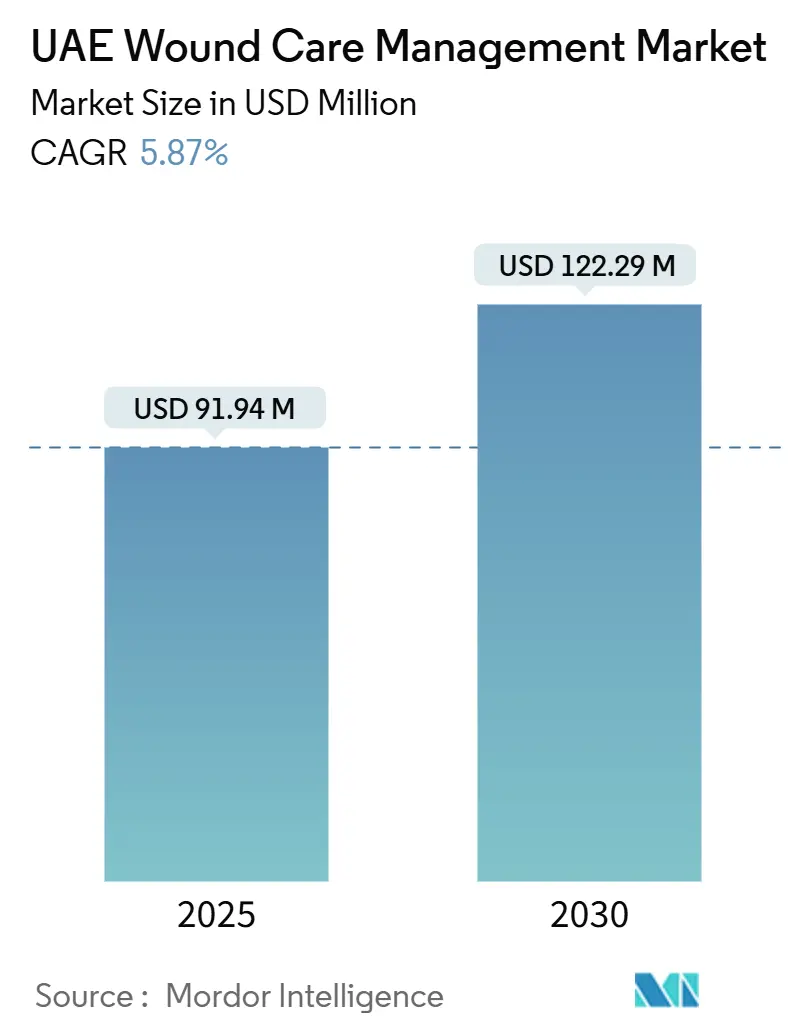

| حجم السوق (2025) | 91.94 مليون دولار أمريكي |

| حجم السوق (2030) | 122.29 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.87% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة العناية بالجروح في الإمارات بواسطة Mordor Intelligence

يقدر سوق العناية بالجروح في الإمارات بـ 91.94 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 122.29 مليون دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.87%. يعكس نمو الطلب الدور المزدوج للدولة كمركز للرعاية الصحية الإقليمية ووجهة للسياح الطبيين الساعين للحصول على إدارة متطورة للجروح. يتسارع اعتماد الضمادات المتقدمة وأجهزة التحفيز الكهربائي العصبي العضلي والطعوم المطبوعة رباعية الأبعاد حيث تتنافس المستشفيات على النتائج السريرية وسرعة الشفاء. تضيف الأحجام الجراحية المتزايدة وانتشار مرض السكري المرتفع وتفويضات جودة الرعاية المنزلية الجديدة زخماً إضافياً، بينما تعتدل وتيرة الاعتماد بسبب لوجستيات الحرارة الشديدة وفجوات السداد. تبقى المنافسة في السوق مجزأة، مع الشركات متعددة الجنسيات والمتخصصين الإقليميين والشركات الناشئة التكنولوجية التي تسعى للحصول على عقود المستشفيات وشراكات الرعاية المنزلية ومبادرات توطين المنتجات.

النقاط الرئيسية للتقرير

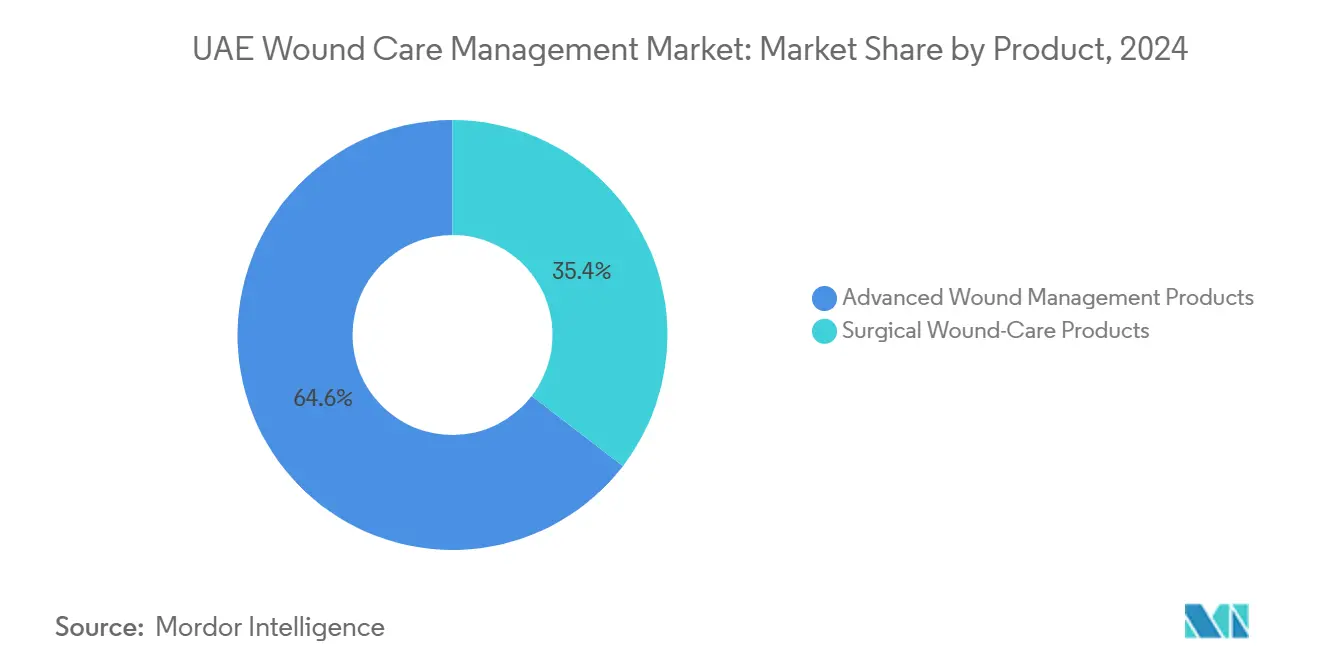

- حسب فئة المنتج، تصدرت منتجات إدارة الجروح المتقدمة بحصة إيرادات قدرها 64.56% في عام 2024؛ ومن المتوقع أن تتوسع منتجات العناية بالجروح الجراحية بمعدل نمو سنوي مركب قدره 6.45% حتى عام 2030.

- حسب نوع الجرح، شكلت الجروح المزمنة 61.21% من حصة سوق العناية بالجروح في الإمارات في عام 2024، في حين تتقدم الجروح الحادة بمعدل نمو سنوي مركب قدره 6.87% حتى عام 2030.

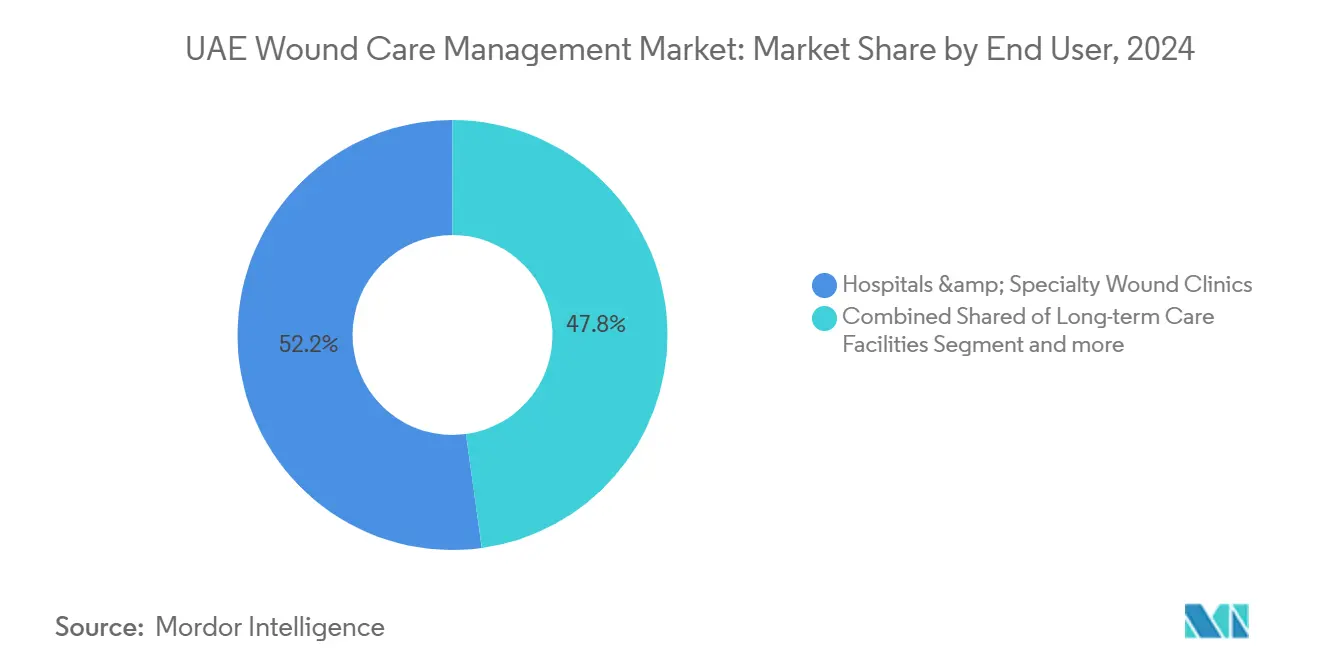

- حسب بيئة المستخدم النهائي، احتفظت المستشفيات وعيادات الجروح المتخصصة بـ 52.17% من حجم سوق العناية بالجروح في الإمارات في عام 2024، لكن إعدادات الرعاية الصحية المنزلية تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 6.98%.

- حسب طريقة الشراء، استحوذت المشتريات المؤسسية على 66.34% من الطلب في عام 2024، إلا أن قناة التجزئة/الأدوية المتاحة بدون وصفة طبية ترتفع بمعدل نمو سنوي مركب قدره 6.41% حتى عام 2030.

اتجاهات ورؤى سوق إدارة العناية بالجروح في الإمارات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد معدل الإصابة بالجروح المزمنة (قرح القدم السكرية، قرح الضغط) | +1.8% | وطني، يتركز في دبي وأبوظبي | طويل المدى (≥ 4 سنوات) |

| النمو في الإجراءات الجراحية والصدمات | +1.2% | وطني، مع ريادة دبي وأبوظبي | متوسط المدى (2-4 سنوات) |

| الزيادة السريعة في شيخوخة/مغتربي الإمارات والإنفاق الصحي | +1.0% | وطني، مع تأثير منتشر للإمارات الشمالية | طويل المدى (≥ 4 سنوات) |

| الاستثمارات الاتحادية في إطار استراتيجية دبي الصحية | +0.8% | محوره دبي، مع توسع إقليمي | متوسط المدى (2-4 سنوات) |

| مؤشرات الأداء الرئيسية لشفاء الجروح المفوضة من هيئة الصحة بدبي للمستشفيات | +0.5% | خاص بدبي، اعتماد وطني محتمل | قصير المدى (≤ سنتان) |

| تسارع تدفق السياحة الطبية للعناية المتقدمة بالجروح | +0.4% | تركز على دبي وأبوظبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد معدل الإصابة بالجروح المزمنة يقود توسع السوق

يدعم انتشار السكري المرتفع ارتفاعاً ثابتاً في قرح القدم السكرية، بينما تربط الدراسات الخاصة بضغط الأخمص التي تسجل قوى ذروة 911 كيلو باسكال ميكانيكا المشي بخطر القرحة. تعقد الكائنات المقاومة للأدوية المتعددة الرعاية، مع وصول معدلات المكورات العنقودية الذهبية المقاومة للميثيسيلين إلى 25-35% عبر مستشفيات مجلس التعاون الخليجي. استجابة لذلك، قدمت وزارة الصحة ووقاية المجتمع الطباعة الحيوية رباعية الأبعاد لإنشاء طعوم خاصة بالمريض للجروح السكرية، مما يعزز قيادة سوق العناية بالجروح في الإمارات في التكنولوجيا. يتبع طاقم التمريض-63,366 مهني عبر 19,102 سرير-الآن بروتوكولات محسّنة لإصابات الضغط التي تحسن النتائج في البيئات الحادة والمنزلية. مجتمعة، ترفع هذه العوامل الطلب على الضمادات المتقدمة والمواد الهلامية المضادة للميكروبات وحلول المراقبة عن بُعد.

النمو في الإجراءات الجراحية والصدمات يحفز اعتماد المنتجات

تقدم شبكة وطنية من المستشفيات أحجاماً متزايدة من جراحات العظام والقلب والأوعية الدموية وجراحة البدانة التي تتطلب مواد إغلاق متخصصة وأنظمة منع العدوى. يتطلب إطار مؤشرات الأداء الرئيسية لقسم الطوارئ في دبي إدارة الجروح المقيدة بالوقت [1]هيئة الصحة بدبي، "إرشادات الإبلاغ عن مؤشرات الأداء الرئيسية لخدمات وحدة الطوارئ،" dha.gov.ae، مما يوجه المستشفيات نحو مواد لاصقة للأنسجة سريعة المفعول وأجهزة العلاج بالضغط السلبي للجروح. يضيف السياح الطبيون حجماً إضافياً، حيث تروج المرافق مثل المستشفى الأمريكي في دبي لحزم جراحية معقدة عبر 30 مكتباً في الخارج. وبالتالي، يحفز النمو الجراحي اعتماد الخيوط المضادة للميكروبات وضمادات الكولاجين وأنظمة الضغط بعد العمليات الجراحية.

التركيبة السكانية للمغتربين المسنين ترفع احتياجات الرعاية طويلة المدى

ترفع القوى العاملة المغتربة الأكبر سناً من انتشار قرح الساق الوريدية وإصابات الضغط، مما يقود الطلب إلى ما وراء المستشفيات التخصصية إلى إعدادات الرعاية طويلة المدى والمجتمعية. يتطلب برنامج الجودة JAWDA في أبوظبي الآن التقرير الفصلي عن معدل إصابات الضغط في خدمات الرعاية المنزلية، مما يضع الضمادات المدعومة بالبيانات ومنصات الجروح عن بُعد كضرورة للامتثال. هذا التحول الديموغرافي يحافظ على حاجة هيكلية للضمادات الرغوية الوقائية وواقيات الكعب السيليكونية وبرامج تدريب الممرضات على المستوى الوطني.

الاستثمارات الاتحادية في إطار استراتيجية دبي الصحية تسرع اعتماد التكنولوجيا

تضيف المشاريع الرأسمالية المستهدفة 5,770 منشأة مرخصة، بما في ذلك 5,021 عيادة خاصة، مما يخلق حجماً لمشتريات العناية بالجروح. تتطلب معايير العيادات الخارجية لهيئة الصحة بدبي عمليات تدقيق مكافحة العدوى وبروتوكولات الجروح القائمة على الأدلة، مما يدفع الأنظمة الصحية للترقية إلى ضمادات موازنة الرطوبة وأدوات التوثيق الرقمي. تفضل دورات المشتريات الموردين القادرين على تجميع التدريب ولوحات معلومات البيانات والتخزين المحلي، مما يسرع اختراق السوق لمجموعات العناية بالجروح المتكاملة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المرتفعة للمواد الاستهلاكية والأجهزة المتقدمة | -0.9% | وطني، أقوى في الإمارات الشمالية | متوسط المدى (2-4 سنوات) |

| السداد المحدود للطرائق الخارجية | -0.7% | على مستوى البلاد، يعتمد على شركة التأمين | طويل المدى (≥ 4 سنوات) |

| مخاطر لوجستيات الحرارة الشديدة على الضمادات الحيوية | -0.4% | على مستوى البلاد، ذروة الصيف | قصير المدى (≤ سنتان) |

| نقص ممرضات العناية بالجروح المعتمدات | -0.3% | تركز على الإمارات الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حواجز التكلفة تحد من اعتماد التكنولوجيا المتقدمة

ترفع ضمادات الهيدروفايبر المتميزة ومضخات الضغط السلبي والغرف عالية الضغط ميزانيات الشراء في العيادات الأصغر، خاصة في الإمارات الشمالية مع أغلفة تمويل أكثر إحكاماً. تزيد متطلبات التخزين والسلسلة الباردة التكاليف التشغيلية خلال ذرى الصيف البالغة 45 درجة مئوية، مما يدفع لعمليات طرح انتقائية والاعتماد على عطاءات مجمعة في دبي وأبوظبي. لذلك، يزن مقدمو الخدمات المكاسب السريرية مقابل نسب الدفع عند اعتماد طرائق الجيل التالي مثل مواد هلام عوامل النمو وبدائل الجلد المصممة حيوياً.

قيود السداد تقيد الوصول للرعاية الخارجية

غالباً ما تجمع قواعد تقديم التأمين تنظيف الجروح مع رسوم التقييم، مما يقيد الفوترة المستقلة للطرائق المتقدمة. يجب على ممرضات الرعاية المنزلية توثيق معايير صارمة قبل أن يصرح دافعو التأمين بالعلاج بالضغط السلبي، مما يؤخر البدء وينقل التكاليف للمرضى [2]ضمان، "إدارة العناية بالجروح - دليل التقدير،" damanhealth.ae. ونتيجة لذلك، يبقى اعتماد المضخات المحمولة والضمادات الذكية ووحدات NPWT أحادية الاستخدام متركزاً في الخطط المتميزة وقطاعات المغتربين المموّلة ذاتياً.

تحليل القطاعات

حسب المنتج: التقنيات المتقدمة تقود نمو القطاع المتميز

شكلت منتجات إدارة الجروح المتقدمة 64.56% من سوق العناية بالجروح في الإمارات في عام 2024، مما يعكس طلباً قوياً على ضمادات الطحالب والهيدروكولويد والرغوة المضادة للميكروبات المستخدمة في البيئات المزمنة وما بعد الجراحة. يؤكد نشر الطعوم المطبوعة حيوياً رباعية الأبعاد لقرح القدم السكرية تفضيل المستشفيات للعلاجات التجديدية التي تقصر دورات الشفاء. منتجات العناية بالجروح الجراحية، رغم كونها أصغر، مهيأة للتقدم بمعدل نمو سنوي مركب قدره 6.45% مع ارتفاع أحجام المناظير الطبية وجراحة العظام، مما يقود مبيعات الخيوط القابلة للامتصاص ومواد إغلاق الأنسجة ورقع الإرقاء.

تعد الحركات التصنيعية المحلية-مثل مصنع Ayu Life Sciences بقيمة 33 مليون درهم إماراتي في جبل علي-بديلاً للاستيراد، مما قد يستقر الأسعار ويحمي المستشفيات من صدمات سلسلة التوريد. تستمر صناعة العناية بالجروح في الإمارات في تقدير المنتجات التي تدمج التحكم في الرطوبة والعمل المضاد للميكروبات والتقاط البيانات لتقارير مؤشرات الأداء الرئيسية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرح: هيمنة العناية المزمنة تلتقي بتسارع النمو الحاد

مثلت الجروح المزمنة 61.21% من حصة سوق العناية بالجروح في الإمارات في عام 2024، مدفوعة بقرح القدم السكرية وقرح الساق الوريدية وإصابات الضغط الشائعة بين المغتربين الأكبر سناً. تستثمر المستشفيات في مصفوفات الكولاجين وطحالب الفضة وأنظمة الضغط التي تتعامل مع تحديات الأغشية الحيوية والقصور الوريدي.

من المتوقع أن تتوسع الجروح الحادة بوتيرة أسرع، بمعدل نمو سنوي مركب قدره 6.87%، مدعومة بارتفاع الإنتاجية الجراحية وخدمات الصدمات التي تتطلب مواد لاصقة للإغلاق السريع ومرقئات متقدمة. مع نمو حجم سوق العناية بالجروح في الإمارات لمستلزمات الجروح الحادة، يبرز البائعون مجموعات سهلة الاستخدام مناسبة لإعدادات الطوارئ حيث تحدد مؤشرات الأداء الرئيسية لهيئة الصحة بدبي جداول زمنية صارمة من الباب إلى الإغلاق. وبالتالي، توازن صناعة العناية بالجروح في الإمارات بين بروتوكولات مزمنة ومنتجات جاهزة للصدمات عبر نظامها الصحي متعدد المستويات.

حسب المستخدم النهائي: تحول الرعاية الصحية المنزلية يتحدى هيمنة المستشفيات

احتفظت المستشفيات والعيادات المتخصصة بـ 52.17% من إيرادات 2024، مستفيدة من الفرق متعددة التخصصات ومسارات السداد المصممة للرعاية الداخلية. تبقى الزبائن الرئيسيين لكونسولات الضغط السلبي وأجناح الضغط العالي والطعوم الاصطناعية الحيوية.

إلا أن إعدادات الرعاية الصحية المنزلية ستسجل معدل نمو سنوي مركب قدره 6.98% مع اكتساب الاستشارات عن بُعد ومضخات NPWT المحمولة والضمادات الخالية من اللاصق مثل HidraWear زخماً. يتسع حجم سوق العناية بالجروح في الإمارات للخدمات المنزلية مع ربط مقاييس JAWDA مدفوعات التأمين بتجنب إصابات الضغط ومعدلات إعادة دخول المستشفى [3]المصدر: دائرة الصحة، "إرشادات JAWDA لخدمة الرعاية الصحية المنزلية،" doh.gov.ae. يتركز اهتمام المستثمرين على المنصات الرقمية التي تربط الممرضات والأطباء والصيادلة في الوقت الفعلي، مما يضع صناعة العناية بالجروح في الإمارات لمسارات رعاية مختلطة.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الشراء: نمو التجزئة يتحدى المشتريات المؤسسية

سيطرت المشتريات المؤسسية على 66.34% من المشتريات في عام 2024، مما يعكس العطاءات المركزية من هيئة الصحة بدبي وصحة والسلاسل الخاصة. تؤمن الطلبات المجمعة التوريد للضمادات الرغوية والمواد الهلامية المضادة للميكروبات وأجهزة الإغلاق عبر أجنحة المرضى الداخليين وأجنحة العمليات.

من المتوقع أن تنمو قناة التجزئة/الأدوية المتاحة بدون وصفة طبية بمعدل نمو سنوي مركب قدره 6.41% مع توسيع الصيدليات لمخزوناتها من ألواح السيليكون الهلامية ورقع الهيدروكولويد ومرطبات الجروح لأنظمة ما بعد الخروج. تتوسع حملات تثقيف المستهلكين، مقترنة بتدريب الصيادلة، الوصول بينما تخفف الضغط على العيادات الخارجية. مع ذلك، تبقى مدفوعات التأمين المشتركة للمواد المتاحة بدون وصفة طبية محدودة، مما يحد من الحجم حتى تتطور أطر السداد.

التحليل الجغرافي

تشكل دبي وأبوظبي القلب التجاري لسوق العناية بالجروح في الإمارات، حيث تضمان مرافق رائدة مثل مستشفى راشد وعيادة كليفلاند في أبوظبي التي تجذب المرضى الإقليميين والدوليين. تستفيد كلا الإمارتين من علامة السياحة الطبية التجارية، مع مدينة دبي الطبية ومكاتب المستشفى الأمريكي في الخارج التي تسحب حالات الجروح المعقدة إلى المراكز المحلية. يتماشى الاستثمار في برامج الجروح المربوطة بالبيانات مع معايير العيادات الخارجية لهيئة الصحة بدبي ومؤشرات الأداء الرئيسية للطوارئ، مما يضمن اعتماداً متسقاً للضمادات المتكاملة والتصوير الرقمي ولوحات معلومات النتائج.

تكمل أبوظبي هذا بإنفاذ معايير جودة JAWDA عبر قطاعاتها العامة والخاصة، مما يجبر مقدمي الخدمات على تسجيل معدلات إصابات الضغط وأوقات الشفاء. تتطلب هذه التفويضات تكامل السجلات الصحية الإلكترونية والضمادات الجاهزة للتحليلات التي ترفع اتجاهات الإفرازات لمراجعة الأطباء. ونتيجة لذلك، تكتسب منصات الجروح المدعومة بالبرمجيات موطئ قدم جنباً إلى جنب مع المواد الاستهلاكية التقليدية.

تقدم الإمارات الشمالية-الشارقة وعجمان ورأس الخيمة والفجيرة وأم القيوين-كثافة منشآت أقل وتحديات في القوى العاملة. غالباً ما ينتقل خريجو المنح الدراسية جنوباً، تاركين نقصاً في ممرضات الجروح المعتمدات مما يقيد اعتماد العلاج المتقدم. مع ذلك، تهدف مبادرات وزارة الصحة ووقاية المجتمع مثل مختبرات الطباعة الحيوية المحمولة رباعية الأبعاد إلى تمديد الرعاية الطليعية على المستوى الوطني، مما يشير إلى تقارب طويل المدى في مستويات الخدمة.

المشهد التنافسي

سوق العناية بالجروح في الإمارات مجزأ بدرجة معتدلة. يوفر القادة العالميون مثل Mölnlycke وConvaTec وSmith+Nephew محافظ واسعة من الضمادات وNPWT والجراحات الحيوية المستخدمة في العطاءات المؤسسية. يتنافسون مع مبتكري التكنولوجيا مثل Sky Medical Technology، الذي تم اعتماد جهاز التحفيز العصبي العضلي geko من قبل Genesis Healthcare ومستشفى دبي لندن ومستشفى Mediclinic Parkview، مما يسرع الدورة الدموية الدقيقة بعد العمليات الجراحية.

يبرز التصنيع المحلي كعامل تمييز. سينتج مرفق Ayu Life Sciences القادم في جبل علي خطوط الجلد الاصطناعي Velgraft وVelvert، مما قد يقلل اعتماد الاستيراد وأوقات تسليم الجمارك. تشكل تحالفات التوزيع أيضاً المنافسة؛ منحت Hidramed Solutions شركة Razan Medical حصرية لمدة ثلاث سنوات لضماداتها الخالية من اللاصق، مما يوسع الوصول عبر قنوات الصيدلة والرعاية المنزلية.

تقدم قدرات الصحة الرقمية روافع تنافسية إضافية. البائعون الذين يدمجون ذكاء اصطناعي لصور الجروح وأجهزة استشعار الإفرازات وتقارير مؤشرات الأداء الرئيسية المولدة تلقائياً يتماشون بقرب مع احتياجات الامتثال لهيئة الصحة بدبي ودائرة الصحة. مع ارتفاع أحجام الرعاية المنزلية، الموردون الذين يجمعون منصات التمريض عن بُعد مع المواد الاستهلاكية مهيؤون لكسب حصة، خاصة في برامج الرعاية المزمنة المدعومة من التأمين.

قادة صناعة إدارة العناية بالجروح في الإمارات

-

Smith & Nephew Plc

-

Medtronic Plc

-

Coloplast A/S

-

ConvaTec Group plc

-

Solventum

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: التزمت Ayu Life Sciences بـ 33 مليون درهم إماراتي (8.99 مليون دولار أمريكي) لمصنع في منطقة جبل علي الحرة لمنتجات الجلد الاصطناعي Velgraft وVelvert وVelNez، تستهدف إطلاقاً في أواخر 2025 مع قدرات توزيع مجلس التعاون الخليجي

- يناير 2025: فرضت هيئة الصحة بدبي معايير منشآت العيادات الخارجية التي ترفع بروتوكولات العناية بالجروح ومكافحة العدوى والتوثيق عبر عيادات الإمارة.

- سبتمبر 2024: أعلنت OXYBARICA خطط دخول الشرق الأوسط لأنظمة العلاج بالأكسجين عالي الضغط، مع إعطاء الأولوية لمراكز القرح السكرية وإصابات الإشعاع في دبي وأبوظبي

- سبتمبر 2024: وقعت Hidramed Solutions اتفاقية توزيع لمدة ثلاث سنوات مع Razan Medical لضمادات HidraWear الخالية من اللاصق بعد الموافقة التنظيمية في الإمارات.

نطاق تقرير سوق إدارة العناية بالجروح في الإمارات

تُستخدم إدارة الجروح بشكل أساسي لعلاج الجروح المعقدة. الجروح والإصابات هي مصائب شائعة تؤثر على مليارات الأشخاص حول العالم. بعض الجروح أعمق وتحتاج عناية طبية لمنع العدوى وفقدان الوظيفة بسبب الهياكل الأساسية مثل الأوتار والشرايين والعظام والأعصاب والعضلات.

يتم تقسيم سوق إدارة العناية بالجروح في الإمارات حسب المنتج (منتج إدارة الجروح المتقدم (ضمادة الجروح المتقدمة)، جهاز علاج الجروح (جهاز تخفيف الضغط، نظام العلاج بالضغط السلبي للجروح (NPWT)، ومعدات الأكسجين والأكسجين عالي الضغط)، ومنتج العناية بالجروح الجراحية (الخيط والدبابيس ولاصق الأنسجة والمانع والصمغ))، والمستخدم النهائي (المستشفى وعيادات الجروح المتخصصة ومرافق الرعاية طويلة المدى). يقدم التقرير قيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| منتجات إدارة الجروح المتقدمة | ضمادات الجروح المتقدمة | الضمادات الرغوية |

| ضمادات الهيدروكولويد | ||

| ضمادات الغشاء | ||

| ضمادات الطحالب | ||

| ضمادات الهيدروجيل | ||

| ضمادات متقدمة أخرى | ||

| أجهزة علاج الجروح | أجهزة تخفيف الضغط | |

| أنظمة العلاج بالضغط السلبي للجروح (NPWT) | ||

| معدات الأكسجين والأكسجين عالي الضغط | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة علاج أخرى | ||

| منتجات العناية بالجروح الجراحية | الخيوط والدبابيس | |

| لاصقات/مواد إغلاق/صمغ الأنسجة | ||

| الجروح المزمنة | قرح القدم السكرية |

| قرح الساق الوريدية | |

| قرح الضغط | |

| الجروح الحادة | الجروح الجراحية/الصادمة |

| الحروق |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة المدى |

| إعدادات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة التجزئة/الأدوية المتاحة بدون وصفة طبية |

| حسب المنتج | منتجات إدارة الجروح المتقدمة | ضمادات الجروح المتقدمة | الضمادات الرغوية |

| ضمادات الهيدروكولويد | |||

| ضمادات الغشاء | |||

| ضمادات الطحالب | |||

| ضمادات الهيدروجيل | |||

| ضمادات متقدمة أخرى | |||

| أجهزة علاج الجروح | أجهزة تخفيف الضغط | ||

| أنظمة العلاج بالضغط السلبي للجروح (NPWT) | |||

| معدات الأكسجين والأكسجين عالي الضغط | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة علاج أخرى | |||

| منتجات العناية بالجروح الجراحية | الخيوط والدبابيس | ||

| لاصقات/مواد إغلاق/صمغ الأنسجة | |||

| حسب نوع الجرح | الجروح المزمنة | قرح القدم السكرية | |

| قرح الساق الوريدية | |||

| قرح الضغط | |||

| الجروح الحادة | الجروح الجراحية/الصادمة | ||

| الحروق | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة المدى | |||

| إعدادات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة التجزئة/الأدوية المتاحة بدون وصفة طبية | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق العناية بالجروح في الإمارات؟

يقف السوق عند 91.94 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 122.29 مليون دولار أمريكي بحلول عام 2030.

أي قطاع منتجات يقود سوق العناية بالجروح في الإمارات؟

تحتفظ منتجات إدارة الجروح المتقدمة بأكبر حصة عند 64.56% وتهيمن على المشتريات في المستشفيات والعيادات المتخصصة.

لماذا تنمو خدمات الرعاية الصحية المنزلية بسرعة في العناية بالجروح في الإمارات؟

ينبع نمو الرعاية المنزلية من راحة المرضى وتفويضات الجودة مثل مؤشرات JAWDA في أبوظبي والتقنيات المحمولة التي تتيح إدارة الجروح المعقدة خارج المستشفيات.

ما العوامل التي تقيد اعتماداً أوسع لتقنيات الجروح المتقدمة؟

التكاليف المرتفعة للأجهزة والسداد المحدود للعيادات الخارجية ولوجستيات الحرارة الشديدة ونقص ممرضات الجروح المعتمدات في الإمارات الأصغر هي الحواجز الرئيسية.

كيف تؤثر السياحة الطبية على الطلب؟

يعزز السياح الطبيون الساعون لجراحات معقدة في دبي وأبوظبي الطلب على الضمادات المتميزة وأنظمة NPWT والعلاجات التجديدية التي تسرع الشفاء وتقلل التندب.

أي الإمارات تولد أكبر إيرادات العناية بالجروح في الإمارات؟

تقود دبي وأبوظبي، مدعومة بالبنية التحتية المتقدمة ومؤشرات الأداء الرئيسية التنظيمية والاستثمار الاتحادي المستهدف الذي يقود اعتماداً متسقاً لحلول الجروح الطليعية.

آخر تحديث للصفحة في: