حجم وحصة سوق أجهزة إدارة العناية بالجروح في إسبانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

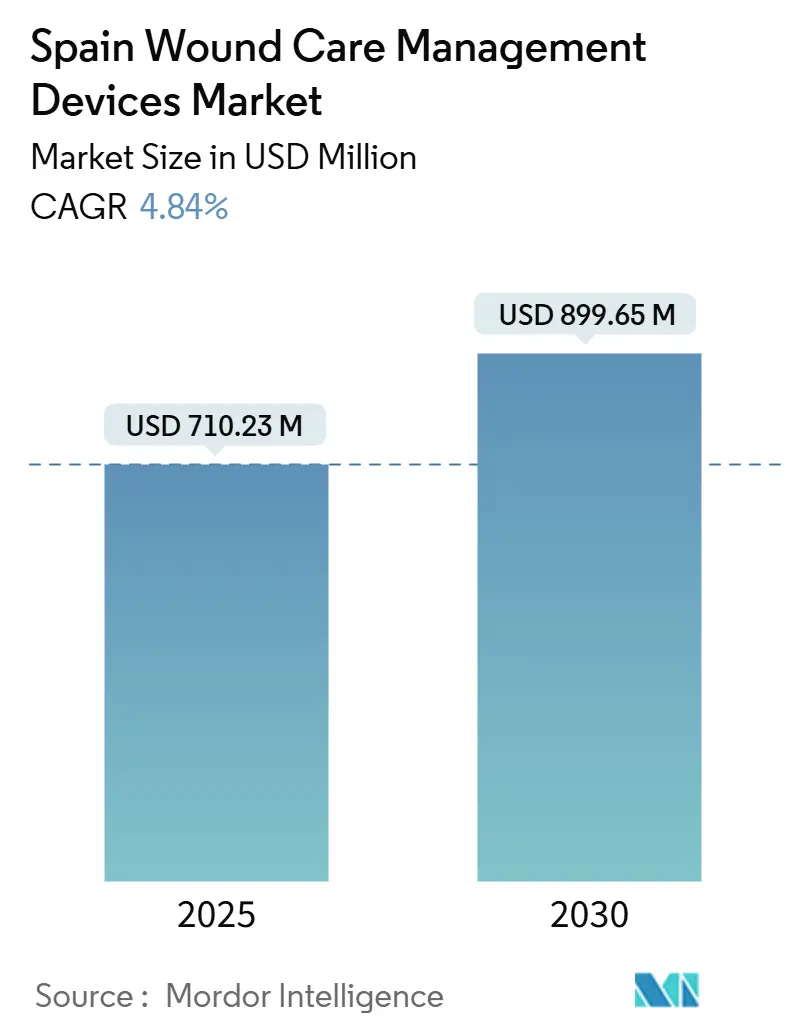

| حجم السوق (2025) | 710.23 مليون دولار أمريكي |

| حجم السوق (2030) | 899.65 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.84% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة إدارة العناية بالجروح في إسبانيا من قبل Mordor Intelligence

يبلغ حجم سوق أجهزة إدارة العناية بالجروح في إسبانيا 710.23 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 899.65 مليون دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 4.84% خلال هذه الفترة. ارتفاع متوسط العمر المتوقع، مع توقع أن يكون 37.2% من السكان فوق سن 65 بحلول عام 2052، يكثف الطلب على علاجات الجروح المزمنة. انتشار مرض السكري من النوع الثاني على المستوى الوطني بنسبة 14.7%، و30.3% بين الأشخاص الذين تزيد أعمارهم عن 70 عامًا، يغذي أكثر سوق أجهزة إدارة العناية بالجروح في إسبانيا حيث تتطلب قرح القدم السكري رعاية متخصصة. المشتريات اللامركزية عبر 17 منطقة حكم ذاتي تؤدي إلى اختلاف التكلفة لكنها تحفز اعتماد الضمادات المتقدمة والعلاج بالضغط السالب للجروح (NPWT) لخفض التكاليف لكل مريض. الجروح المزمنة تمثل 60.34% من الإيرادات، بينما تنمو الجروح الحادة بشكل أسرع مع استئناف الإجراءات الجراحية [1]Miguel Ángel Díaz-Herrera, The financial burden of chronic wounds in primary care: A real-world data analysis on cost and prevalence,

ScienceDirect, sciencedirect.com. الرعاية المنزلية المدعومة بالتكنولوجيا، بما في ذلك المراقبة عن بُعد و NPWT المحمولة، تدعم التحول السريع من المستشفيات إلى البيئات المجتمعية.

النقاط الرئيسية للتقرير

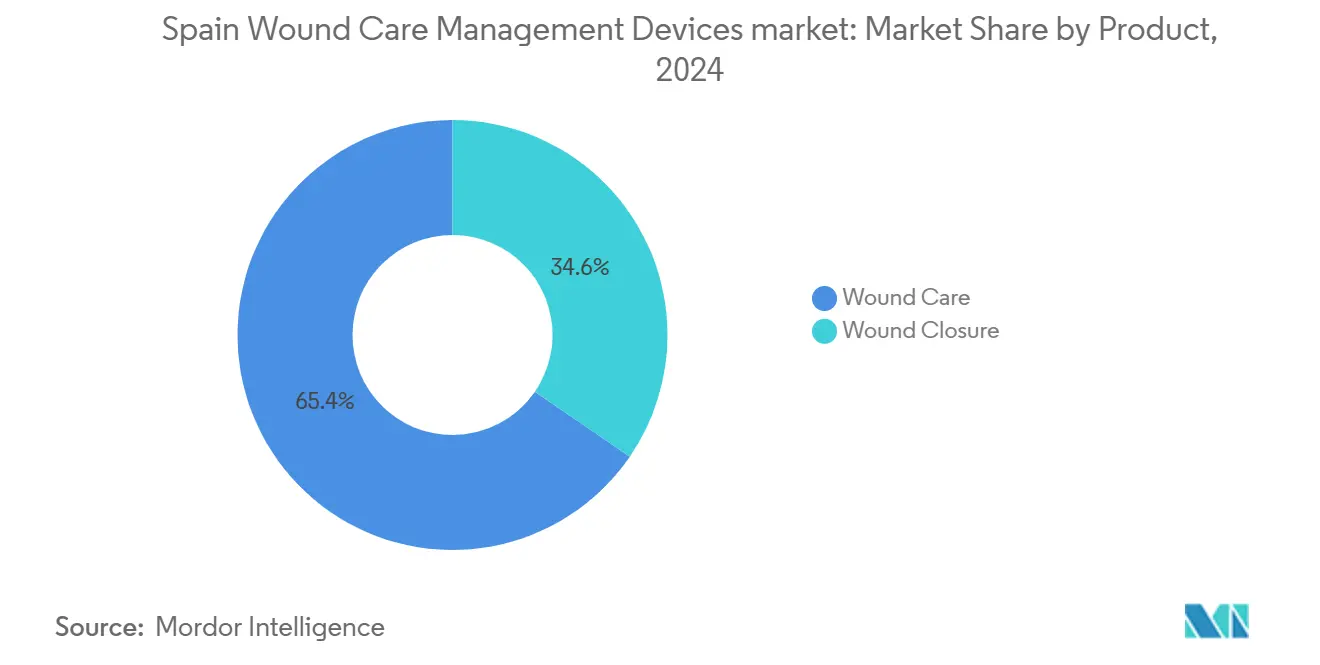

- حسب فئة المنتج، تصدرت أجهزة العناية بالجروح بحصة إيرادات قدرها 65.41% من سوق أجهزة إدارة العناية بالجروح في إسبانيا في عام 2024؛ منتجات إغلاق الجروح تسجل أسرع معدل نمو سنوي مركب قدره 5.23% حتى عام 2030.

- حسب نوع الجرح، احتلت الجروح المزمنة 60.34% من حصة سوق أجهزة إدارة العناية بالجروح في إسبانيا في عام 2024، بينما تسجل الجروح الحادة أعلى توقعات معدل نمو سنوي مركب قدره 5.34% إلى عام 2030.

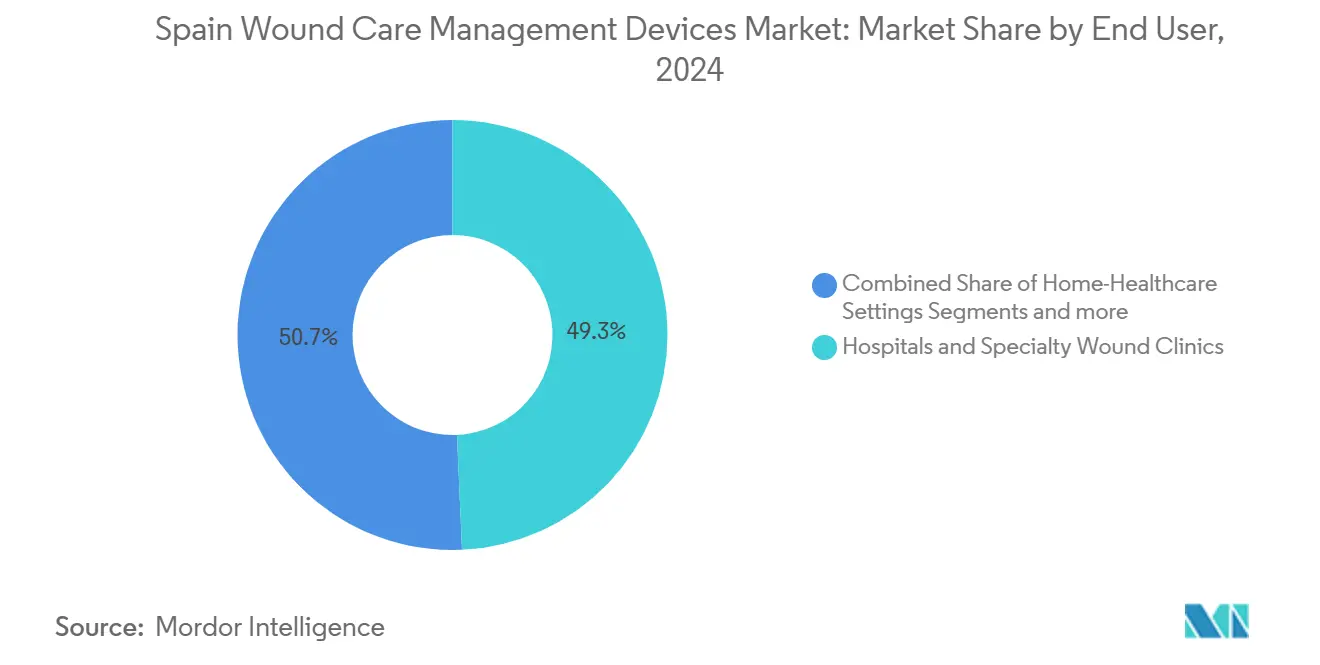

- حسب المستخدم النهائي، مثلت المستشفيات والعيادات المتخصصة 49.29% من حجم سوق أجهزة إدارة العناية بالجروح في إسبانيا في عام 2024، بينما من المتوقع أن تتوسع الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 5.87% خلال 2025-2030.

- حسب طريقة الشراء، هيمنت المشتريات المؤسسية بحصة قدرها 64.56% في عام 2024؛ من المتوقع أن تنمو قنوات البيع بالتجزئة/بدون وصفة طبية بمعدل نمو سنوي مركب قدره 5.67% إلى عام 2030.

اتجاهات ونظرات سوق أجهزة إدارة العناية بالجروح في إسبانيا

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار قرح القدم السكري وقرح الضغط | +1.2% | وطني، أعلى في المناطق الحضرية | طويل المدى (≥ 4 سنوات) |

| ارتفاع حجم الجراحات الاختيارية وجراحات الصدمات | +0.8% | المناطق الحضرية الكبرى | متوسط المدى (2-4 سنوات) |

| شيخوخة السكان تعزز حدوث الجروح المزمنة | +1.5% | المجتمعات الريفية | طويل المدى (≥ 4 سنوات) |

| التحول من المستشفى إلى المنزل واعتماد NPWT المنزلي | +0.9% | كاتالونيا، مدريد، الأندلس | متوسط المدى (2-4 سنوات) |

| وحدات الجروح الإقليمية بقيادة الممرضات السريرية تقلل الانتكاس | +0.4% | الأندلس، فالنسيا، كاتالونيا | قصير المدى (≤ 2 سنة) |

| منصات المراقبة الإلكترونية عن بُعد تقلل زيارات المتابعة | +0.6% | برامج تجريبية على المستوى الوطني | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار قرح القدم السكري وقرح الضغط

أصبحت قرح القدم السكري الآن التشخيص الأساسي في 90.5% من وحدات الجروح المتخصصة في إسبانيا، مما يولد 2.063 مليون يورو لكل حالة مصابة عندما تكون المعالجة في المستشفى مطلوبة [2]Roberto Da Ros, Burden of Infected Diabetic Foot Ulcers on Hospital Admissions and Costs in a Third-Level Center,

MDPI, mdpi.com. الإقامة في المستشفى تمثل 88% من تلك النفقة وتطيل الشفاء إلى 194 يومًا مقابل 136 يومًا للرعاية الخارجية. الذكاء الاصطناعي الحراري المتقدم يحقق دقة تشخيصية بنسبة 95% لاعتلال الأعصاب المحيطي، مما يدفع إلى تدخلات مبكرة تقلل حدوث القرح [3]Albert Siré Langa, Advanced AI-Driven Thermographic Analysis for Diagnosing Diabetic Peripheral Neuropathy and Peripheral Arterial Disease,

MDPI, mdpi.com. السلطات الصحية تنظر إلى الاستثمار في الضمادات المتقدمة و NPWT كاستراتيجية توفير في التكلفة تحد من البتر وإعادة الدخول إلى المستشفى.

ارتفاع حجم الجراحات الاختيارية وجراحات الصدمات

تعافت الإجراءات الاختيارية في 2024-2025، مما دعم الطلب على أجهزة الإغلاق والوقاية من العدوى بعد العمليات الجراحية. العلاج بالإغلاق بمساعدة الفراغ قلل وقت الشفاء ومدة الإقامة في 41 حالة معقدة في العيادة الجامعية في نافارا. ضمادات البولي يوريثان الرغوية متعددة الطبقات قللت تغييرات الضمادات بنسبة 47.1% والتكاليف الأسبوعية بنسبة 58.7%. الجراحون يصفون بشكل متزايد أنظمة NPWT أحادية الاستخدام التي تمكن الخروج المبكر وتدعم المتابعات المجتمعية.

شيخوخة السكان تعزز حدوث الجروح المزمنة

الأمراض المزمنة تولد 80% من زيارات الرعاية الأولية بين الإسبان الأكبر سنًا، والتدريب المنظم للممرضات في الأندلس قلل انتشار الجروح المزمنة إلى النصف خلال عامين. علاج قرح الضغط يستنزف بالفعل 600 مليون يورو سنويًا لكنه يبقى أقل من مستويات الولايات المتحدة والمملكة المتحدة بسبب اختلافات البروتوكول. الضغط الديموغرافي يسرع الطلب على المراتب الذكية والضمادات المضادة للميكروبات والضمادات المزودة بأجهزة استشعار التي تمنع تكون القرح.

التحول من المستشفى إلى المنزل واعتماد NPWT المنزلي

NPWT المحمولة تحقق معدلات إغلاق مشابهة لأنظمة المرضى الداخليين لكنها توفر 4,155.98 يورو لكل جرح مشفى من خلال موارد أقل وخروج أسرع. كاتالونيا ومدريد والأندلس تقود برامج المراقبة عن بُعد التجريبية التي تربط الممرضات المجتمعيات بالمتخصصين، مما يعزز استمرارية الرعاية. قيود الميزانية تؤخر الطرح على المستوى الوطني، لكن توسيع تغطية الوصفات الإلكترونية يبني الأساس الرقمي لبرامج مراقبة الجروح عن بُعد واسعة النطاق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| السداد الوطني المحدود للضمادات المتقدمة | -0.7% | وطني، متغير عبر المناطق | متوسط المدى (2-4 سنوات) |

| التكلفة العالية لكل مريض لـ NPWT والطعوم الحيوية المهندسة | -0.5% | المناطق المقيدة الميزانية | طويل المدى (≥ 4 سنوات) |

| المشتريات المجزأة عبر 17 منطقة حكم ذاتي | -0.3% | على مستوى البلد | قصير المدى (≤ 2 سنة) |

| نقص متخصصي العناية بالجروح المعتمدين في الرعاية الأولية | -0.4% | المناطق الريفية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

السداد الوطني المحدود للضمادات المتقدمة

الأجهزة المتقدمة تحتاج وضع علامة CE من خلال وكالة الأدوية والأجهزة الطبية الإسبانية (AEMPS)، لكن قرارات التمويل تقع مع كل منطقة، مما يخلق ترقيعًا من التغطية. المصنعون يتفاوضون على قوائم أدوية متعددة، مما يبطئ الوقت للوصول إلى السوق حتى عندما تكون فعالية التكلفة مثبتة عبر تقييمات تكنولوجيا الصحة.

التكلفة العالية لكل مريض لـ NPWT والطعوم الحيوية المهندسة

متطلبات رأس المال لـ NPWT تثني المستشفيات ذات الميزانيات المحدودة، رغم أن البيانات السريرية تؤكد انخفاض إجمالي تكاليف الرعاية عند اعتمادها. المهندسون الإسبان يطورون نماذج أولية لأنظمة فراغ منخفضة التكلفة تحقق نتائج مماثلة، لكن تصور التكلفة الأولية العالية يستمر بين الإداريين المركزين على الإنفاق السنوي بدلاً من المدخرات مدى الحياة.

تحليل القطاعات

حسب المنتج: هيمنة العناية بالجروح تقود الابتكار

حلول العناية المتقدمة بالجروح احتلت 65.41% من سوق أجهزة إدارة العناية بالجروح في إسبانيا في عام 2024، بقيادة ضمادات الرغوة المضادة للميكروبات التي قللت نفقات العلاج الأسبوعي بنسبة 58.6%. حجم سوق أجهزة إدارة العناية بالجروح في إسبانيا لمنتجات إغلاق الجروح ينمو بمعدل نمو سنوي مركب قدره 5.23%، مدفوعًا بالطلب على مواد لاصقة الأنسجة التي تقلل خطر العدوى وتمكن دوران المرضى الخارجيين الأسرع. Smith+Nephew سجلت نمو مبيعات بنسبة 12.2% ضمن وحدة الجروح المتقدمة المحلية بعد إطلاق منصة RENASYS EDGE NPWT الحائزة على Red Dot، مما يعزز زخم العلامة التجارية.

الخيوط الجراحية تبقى مهيمنة في أجهزة الإغلاق، لكن المواد المانعة للتسرب الذكية التي تحتوي على عوامل النمو تدخل غرف العمليات. العوامل الموضعية المهندسة حيويًا تستمر في جذب طلب متخصص للتحكم في مقاومة الميكروبات، بينما مواد هلامية التنظيف الإنزيمية تحصل على اهتمام في مسارات رعاية السكري. الضمادات الناشئة المدعومة بإنترنت الأشياء تنقل بيانات درجة الحرارة والإفرازات، مما يسمح للأطباء بالتنبؤ ببداية العدوى وتعديل العلاج دون إزالة الضمادة غير الضرورية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الجرح: الجروح المزمنة تتصدر رغم نمو الحادة

الجروح المزمنة مثلت 60.34% من حصة سوق أجهزة إدارة العناية بالجروح في إسبانيا في عام 2024 حيث تسود قرح القدم السكري وقرح الساق الوريدية وقرح الضغط في مجتمع يتقدم في العمر. حجم سوق أجهزة إدارة العناية بالجروح في إسبانيا للجروح الحادة متوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.34% إلى عام 2030، مما يعكس انتعاش الجراحات وحدوث الصدمات.

قرح القدم السكري تمثل أكبر قطاع مزمن، مما يرتبط بانتشار السكري بنسبة 14.7%. قرح الضغط تشكل أعباء موارد كبيرة، لكن برامج الوقاية المنظمة تظهر انخفاضًا بنسبة 50% في الانتشار عند قيادتها من قبل الممرضات ذوات الممارسة المتقدمة. الجروح الجراحية الحادة تستفيد من NPWT الوقائي وضمادات الألياف المائية المضادة للميكروبات التي تقصر أوقات الإغلاق.

حسب المستخدم النهائي: الرعاية الصحية المنزلية تظهر كمحرك نمو

المستشفيات والعيادات المتخصصة استحوذت على 49.29% من الإيرادات في عام 2024، مما يؤكد دورها في علاج الجروح المعقدة. بيئات الرعاية المنزلية، مع ذلك، ستتوسع بنمو سنوي مركب قدره 5.87% مع نضج حلول NPWT المحمولة والاستشارة عن بُعد. السداد المرن للزيارات المنزلية وتفضيل كبار السن للتعافي المنزلي يدعم هذا النمو.

مرافق الرعاية طويلة المدى تحافظ على طلب ثابت نظرًا لتزايد عدد كبار السن المؤسسين في إسبانيا. الصيدليات المجتمعية توسع الوصول عبر تخزين الضمادات المتقدمة المفحوصة من خلال إرشاد الممرضات السريرية، مما يحد من الاستشارات الطارئة غير الضرورية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب طريقة الشراء: نمو التجزئة يتحدى الهيمنة المؤسسية

المناقصات المؤسسية استحوذت على 64.56% من المبيعات في عام 2024، لكن الرعاية الذاتية للمرضى والقنوات المباشرة للمستهلك تتوسع بمعدل نمو سنوي مركب قدره 5.67%. المستهلكون يقدرون الراحة والخصوصية عند علاج الجروح المزمنة، متجهين إلى مواقع التجارة الإلكترونية المتكاملة مع أدوات نصائح الصيادلة.

برامج المشتريات الإقليمية القائمة على القيمة التجريبية، مثل إطار الضمادات في الأندلس، تحول معايير التقييم من سعر الوحدة إلى إجمالي تكلفة الرعاية، مما يفضل التقنيات المتميزة مع مدخرات النتائج المثبتة.

التحليل الجغرافي

النموذج اللامركزي في إسبانيا يشكل أنماط المشتريات والاعتماد ضمن سوق أجهزة إدارة العناية بالجروح في إسبانيا. كاتالونيا ومدريد والأندلس تقود المشتريات بسبب الميزانيات الأكبر والمستشفيات الأكاديمية وأحجام المرضى الأعلى. هذه المناطق تستضيف معظم وحدات الجروح المتخصصة الـ42 في البلاد، 35.7% منها قائمة في المستشفيات و40.5% موجودة في المراكز الصحية، تاركة المناطق الريفية تعتمد على ممرضات الرعاية الأولية لإدارة الجروح.

المناطق الشمالية مثل إقليم الباسك تستفيد من شبكات الابتكار الأوروبية لتجريب الفحص الحراري المدعوم بالذكاء الاصطناعي وحلول المراقبة عن بُعد. المتبنون الأوائل يبلغون عن انخفاض زيارات العيادات وانخفاض الانتكاس من خلال التحليلات التنبؤية. المقاطعات الساحلية المتوسطية تواجه أعلى عبء من القرح المزمنة بسبب شيخوخة السكان وعوامل نمط الحياة. مستشفى La Fe الجامعي في فالنسيا وثق نتائج محسنة باستخدام العلاج بالفراغ عبر مجموعات الأطفال والبالغين، مما يظهر إمكانية نقل التكنولوجيا إلى المناطق المجاورة.

نموذج الممارسة المتقدمة للتمريض في الأندلس، المنسوب إليه تقليل انتشار الجروح المزمنة إلى النصف، يتم تكراره في إكستريمادورا وكاستيا-لا مانشا. رغم التقدم، البلديات الريفية لا تزال تتعامل مع نقص المتخصصين، مما يبرز الطلب على الأجهزة البديهية وقليلة الصيانة التي يمكن لفرق الرعاية الأولية نشرها. اختلافات السداد الخاصة بالمنطقة تلزم الموردين بتخصيص العطاءات، لكن الاعتماد الوطني للسجلات الطبية الإلكترونية يعزز توحيد البيانات الذي يدعم برامج الجروح عن بُعد الأوسع.

المشهد التنافسي

سوق أجهزة إدارة العناية بالجروح في إسبانيا يظهر تركيزًا معتدلاً مع كبار الشركات متعددة الجنسيات والمبتكرين المحليين الرشيقين يتنافسون على مواضع قوائم الأدوية. إطلاق Smith+Nephew لـ RENASYS EDGE عزز موقعها من خلال تقديم ضوابط سهلة الاستخدام ومراقبة الضغط عن بُعد.

دراسة Mölnlycke's Mepilex Border Flex في إسبانيا أكدت تغييرات ضمادات أقل ووفورات في التكلفة، مما يعزز التنافسية في المناقصات. Coloplast تستفيد من التعاون الوثيق مع فرق رعاية الفغرة والسلس لبيع الضمادات عبر المستشفيات والبيئات المجتمعية. اللاعبون المحليون في التكنولوجيا الحيوية مثل Histocell و Genia BioPharma يستهدفون الطعوم التجديدية المصممة للتفضيلات السريرية المحلية. هذه الشركات الصغيرة والمتوسطة تتشارك مع المستشفيات الجامعية لتأكيد الفعالية وتسريع الاعتماد الإقليمي.

التكامل مع الصحة الرقمية أصبح الآن عامل تمييز رئيسي. المنصات التي تجمع تصوير الجروح وخوارزميات القياس ولوحات تحكم الأطباء توفر رؤى فورية، مساعدة البائعين في إثبات القيمة القائمة على النتائج. هيئات المشتريات تطالب بشكل متزايد بإثبات تقليل التكلفة الإجمالية، مما يؤدي إلى تحالفات حيث المصنعون يطورون مشتركًا وحدات التدريب وتحليلات البيانات وخدمات سلسلة التوريد. الشركات القادرة على مواءمة الأهداف التجارية مع احتواء التكلفة والنتائج السريرية تحصل على ميزة استراتيجية في بيئة مجزأة لكن مدفوعة بالأداء.

قادة صناعة أجهزة إدارة العناية بالجروح في إسبانيا

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Solventum

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: Convatec أكدت خطط الإطلاق الأولي في السوق لـ ConvaNiox، تقنية مضادة للميكروبات قائمة على أكسيد النيتريك تستهدف قرح القدم السكري.

- مارس 2025: Monlycke AB استشهدت بدراسة إسبانية تظهر تقليل تغييرات الضمادات والتكاليف بعد تحويل مرضى الجروح المزمنة إلى Mepilex Border Flex.

- أبريل 2024: Gradiant و IIS Galicia Sur أطلقوا ICAREWOUNDS، اتحاد أوروبي يهدف إلى نماذج رعاية شاملة للجروح المزمنة.

نطاق تقرير سوق أجهزة إدارة العناية بالجروح في إسبانيا

وفقًا لنطاق التقرير، تستخدم منتجات إدارة الجروح بشكل أساسي لعلاج الجروح المعقدة. الجروح والإصابات هي آلام شائعة تؤثر على مليارات الأشخاص حول العالم. المنتجات مقاومة بشدة للمثبطات البيئية والجسيمات الغريبة وتستخدم من قبل ممرضة تحت أوامر الطبيب وإشرافه، لأسباب كثيرة. العناية بالجروح (الضمادات، الضمادات، منتجات العناية الأخرى بالجروح)، إغلاق الجروح (الخيوط الجراحية، الدباسات الجراحية، مادة لاصقة الأنسجة-الشريط-المانع للتسرب والغراء)، ونوع الجرح (الجرح المزمن (قرحة القدم السكري، قرحة الضغط، الجروح المزمنة الأخرى)، الجرح الحاد (الجروح الجراحية، الحروق، الجروح الحادة الأخرى، الجروح الحادة الأخرى) التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | ||

| أجهزة العناية بالجروح | العلاج بالضغط السالب للجروح (NPWT) | |

| أنظمة الأكسجين والضغط العالي | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية الأخرى بالجروح | ||

| العوامل الموضعية | ||

| منتجات العناية الأخرى بالجروح | ||

| إغلاق الجروح | الخيوط الجراحية | |

| الدباسات الجراحية | ||

| اللاصقات والشرائط والمواد المانعة للتسرب والمواد اللاصقة للأنسجة | ||

| الجروح المزمنة | قرحة القدم السكري |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الصدمية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة المدى |

| بيئات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة البيع بالتجزئة/بدون وصفة طبية |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | |||

| أجهزة العناية بالجروح | العلاج بالضغط السالب للجروح (NPWT) | ||

| أنظمة الأكسجين والضغط العالي | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية الأخرى بالجروح | |||

| العوامل الموضعية | |||

| منتجات العناية الأخرى بالجروح | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| الدباسات الجراحية | |||

| اللاصقات والشرائط والمواد المانعة للتسرب والمواد اللاصقة للأنسجة | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكري | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الصدمية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة المدى | |||

| بيئات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة البيع بالتجزئة/بدون وصفة طبية | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق أجهزة إدارة العناية بالجروح في إسبانيا؟

السوق مقدر بـ 710.23 مليون دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 899.65 مليون دولار أمريكي بحلول عام 2030، مما يعكس توقعات معدل نمو سنوي مركب قدره 4.84%.

أي فئة منتج تتصدر سوق أجهزة إدارة العناية بالجروح في إسبانيا؟

أجهزة العناية المتقدمة بالجروح، بما في ذلك ضمادات الرغوة المضادة للميكروبات وأنظمة NPWT، احتلت حصة 65.41% في عام 2024.

لماذا تنمو بيئات الرعاية المنزلية أسرع من المستشفيات؟

NPWT المحمولة ومنصات المراقبة عن بُعد تمكن إدارة آمنة للجروح في المنزل، وتحقق نتائج سريرية مماثلة بينما تخفض التكاليف وتحرر سعة المستشفيات.

كيف يؤثر نظام الرعاية الصحية اللامركزي في إسبانيا على مشتريات الأجهزة؟

كل منطقة من مناطق الحكم الذاتي الـ17 تتحكم في مناقصاتها الخاصة وقوائم السداد، مما يجبر الموردين على التنقل في معايير وجداول زمنية متنوعة.

أي نوع جرح يحقق أعلى إيرادات؟

الجروح المزمنة، وخاصة قرح القدم السكري وقرح الضغط، مثلت 60.34% من إيرادات عام 2024 بسبب شيخوخة السكان وارتفاع انتشار السكري.

ما الحاجز الرئيسي الذي يحد من اعتماد الضمادات المتقدمة؟

فجوات السداد الإقليمية والتكلفة الأولية العالية المتصورة لـ NPWT والطعوم الحيوية المهندسة تبطئ اختراق السوق رغم أدلة المدخرات طويلة المدى.

آخر تحديث للصفحة في: