حجم وحصة سوق خدمات الاتصالات الغنية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 3.59 مليار دولار أمريكي |

| حجم السوق (2030) | 10.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.37% CAGR |

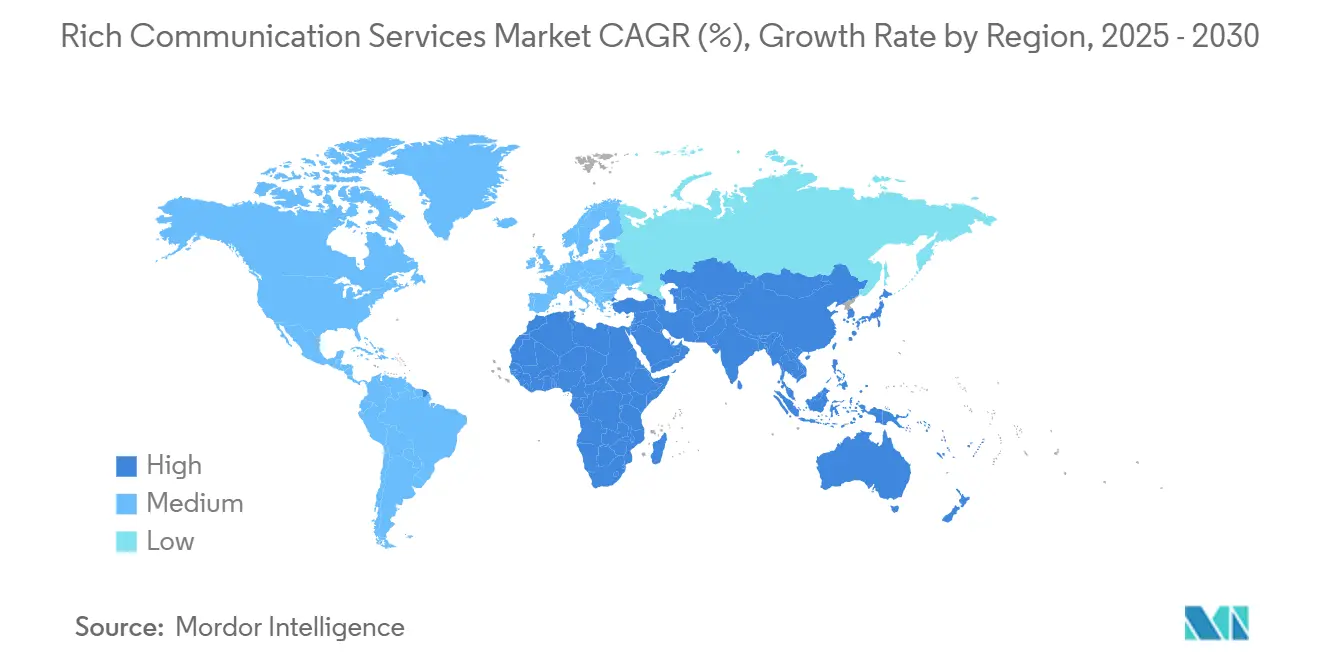

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الاتصالات الغنية بواسطة مورد إنتليجنس

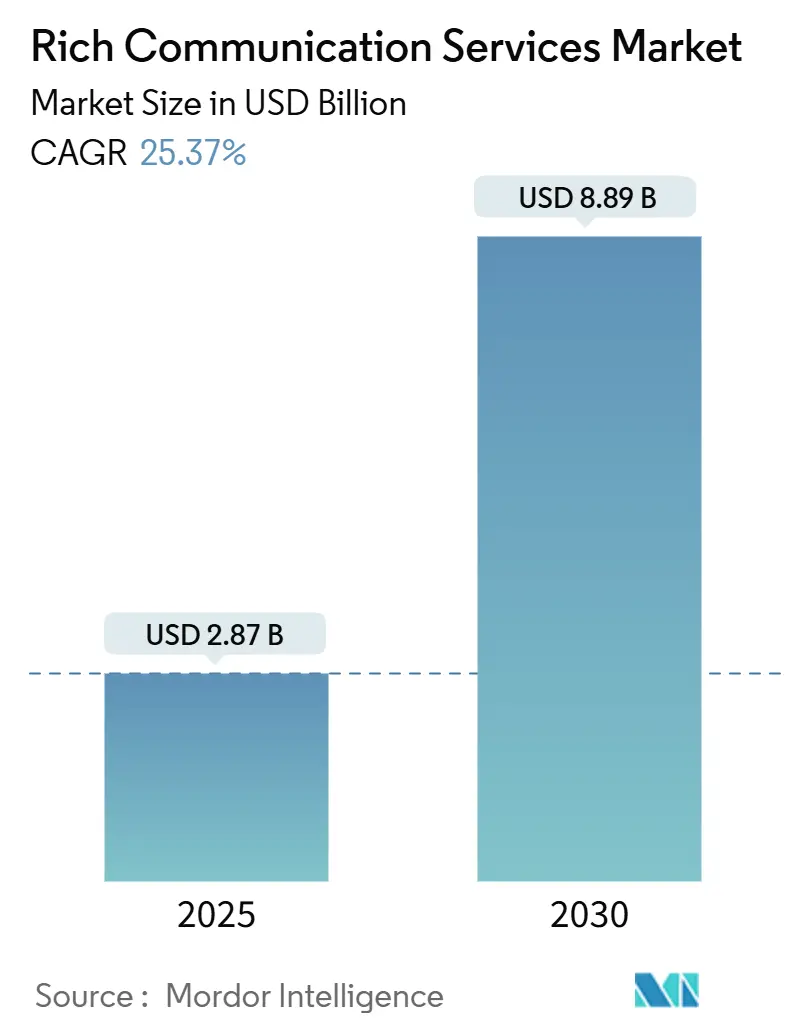

وصل سوق خدمات الاتصالات الغنية إلى 2.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 8.89 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 25.37%. الشهية المتنامية للمؤسسات للمشاركة الغنية بالوسائط والعلامة التجارية مع العملاء تدفع الأعمال للانتقال من الرسائل النصية القصيرة العادية إلى الرسائل التفاعلية التي تدعم الصور والفيديو والأزرار القابلة للتنفيذ. الدعم الموسع من شركات الاتصالات، وإدراج RCS في iOS 18، وتقرير جوجل عن أكثر من مليار رسالة RCS يومياً في الولايات المتحدة يؤكد نقطة تحول في التبني السائد. تبقى المؤسسات الكبيرة المصدر الرئيسي للإيرادات، لكن منصات CPaaS السحابية الأصلية تقلل حواجز الدخول للشركات الصغيرة والمتوسطة. الزخم الجغرافي أقوى في آسيا والمحيط الهادئ حيث يستخدم المشغلون الإقليميون شبكات 5G لدعم حركة الوسائط الغنية، بينما تحافظ أمريكا الشمالية على صدارتها بناءً على التشغيل البيني طويل الأمد بين شركات الاتصالات. التحركات التنظيمية نحو هويات المرسل المتحققة تخلق جذباً إضافياً للمؤسسات التي تحتاج قنوات آمنة ومصدقة للاتصال بالعملاء.[1]FCC, "Emergency Communications by Rich Communication Services," FCC, fcc.gov

النقاط الرئيسية من التقرير

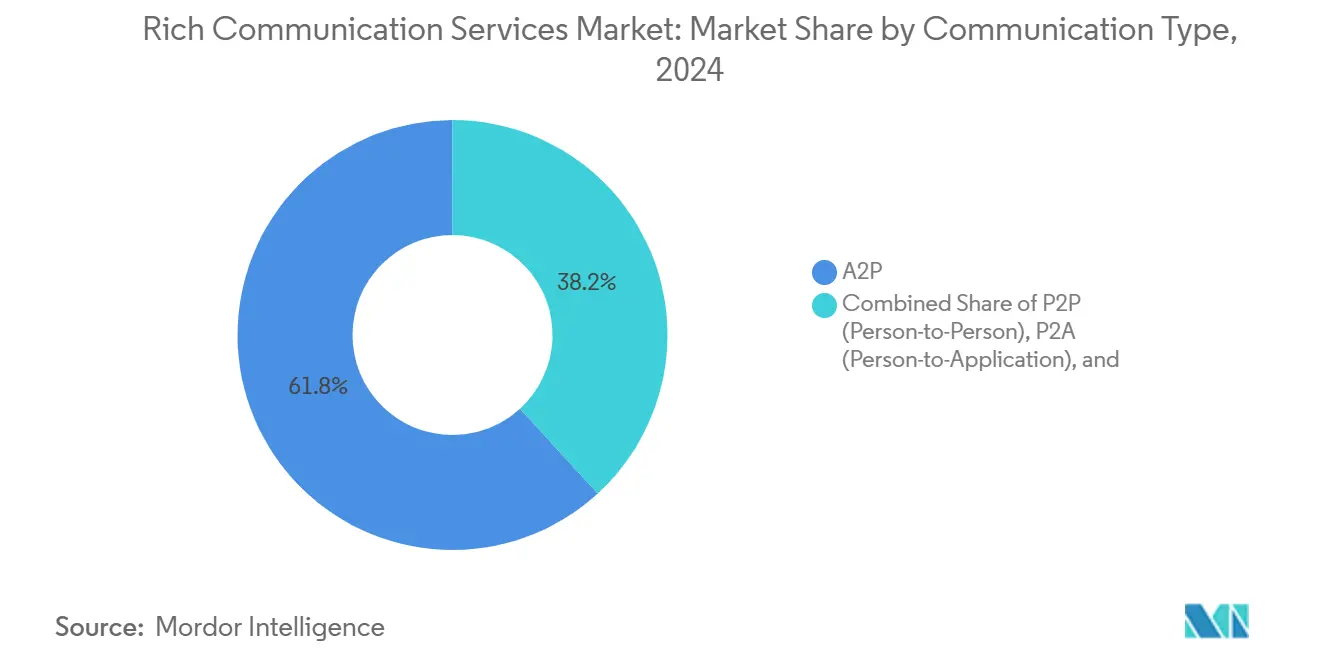

- حسب نوع الاتصال، قادت حركة التطبيق إلى الشخص بنسبة 61.8% من حصة سوق خدمات الاتصالات الغنية في عام 2024؛ من المتوقع أن تتوسع حركة الشخص إلى التطبيق بمعدل نمو سنوي مركب قدره 31.5% حتى عام 2030.

- حسب نموذج النشر، استحوذت الحلول السحابية على 72.9% من الإيرادات في عام 2024، بينما تأخرت الحلول المحلية لكنها تبقى أساسية للصناعات ذات قواعد سيادة البيانات الصارمة.

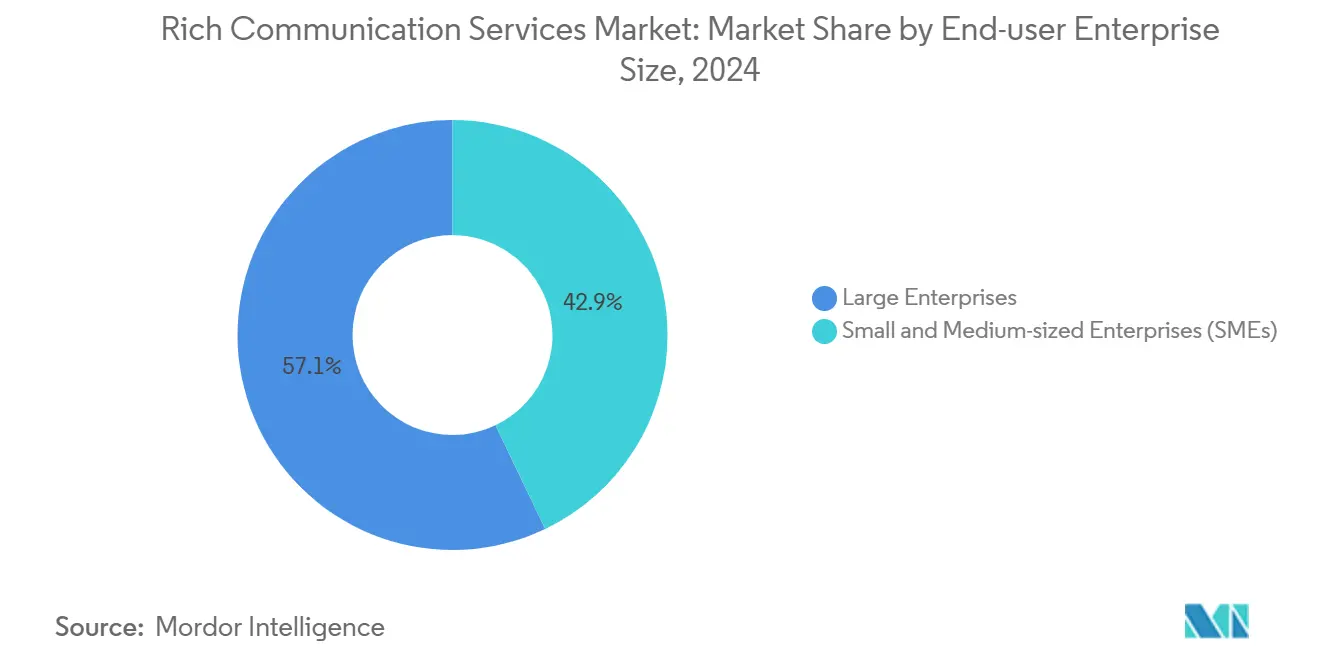

- حسب حجم المؤسسة، استحوذت المنظمات الكبيرة على 57% من إيرادات عام 2024، بينما تسجل الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب قدره 29.3% حتى عام 2030 مع ترسخ عروض SaaS ميسورة التكلفة.

- حسب صناعة المستخدم النهائي، استحوذ قطاع التجارة الإلكترونية والتجزئة على 26.3% من الإيرادات في عام 2024؛ هذا القطاع مهيأ لمعدل نمو سنوي مركب قدره 32.9% حتى عام 2030 بناءً على التجارة التحاورية.

- حسب المنطقة، سيطرت أمريكا الشمالية على 38.5% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب قدره 30.4%.

اتجاهات ورؤى سوق خدمات الاتصالات الغنية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب المؤسسات على رسائل A2P RCS التجارية | +6.2% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| دعم iOS-18 والتوسع في التثبيت المسبق لـ Android OEM | +5.8% | عالمي، متسارع في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| طرح شبكات 5G لتعزيز حركة الوسائط الغنية عالية الدقة | +4.3% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| التحول التنظيمي نحو هوية المرسل المتحققة وقواعد مكافحة الرسائل المزعجة | +3.1% | أوروبا وأمريكا الشمالية، مع التوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تكامل CPaaS لفتح تنسيق القنوات المتعددة | +2.9% | عالمي، الأسواق المركزة على المؤسسات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طلب المؤسسات على رسائل A2P RCS التجارية

تحقق حملات A2P معدلات تحويل ونقر أعلى بشكل ملحوظ من الرسائل النصية القصيرة التقليدية، مما يشجع العلامات التجارية في القطاع المصرفي والتجزئة على تحويل إنفاق كبير إلى القناة.[2]Vodafone Group, "Enterprise Messaging Strategy Whitepaper," Vodafone, vodafone.com البطاقات متعددة الوسائط والردود المقترحة تتيح للمسوقين توجيه المتسوقين من الوعي إلى الشراء ضمن محادثة مترابطة واحدة، مما يولد عائد استثمار أعلى بـ 6.2 مرة من الدفعات النصية الأساسية. استجب موردو CPaaS بتضمين قوالب منخفضة الكود وسير عمل الامتثال والتحليلات في الوقت الفعلي التي تكمم الرفع مقابل برامج البريد الإلكتروني ودفع التطبيقات. المتبنون المبكرون مثل البنوك العالمية يبلغون عن تحويل 10% من محادثات ترويج القروض الشخصية، مما يؤكد الجانب الإيجابي للإيرادات. مع شهود المزيد من المؤسسات للتأثير، من المقرر أن يدعم استخدام A2P التوسع الإجمالي لسوق خدمات الاتصالات الغنية خلال نافذة التوقعات.

دعم iOS-18 والتوسع في التثبيت المسبق لـ Android OEM

قرار آبل بتضمين RCS في iOS 18 يزيل الفجوة التاريخية في التشغيل البيني التي وجهت الحركة إلى تطبيقات OTT؛ ما يقارب 900 مليون آيفون نشط يصبح قابلاً للوصول فوراً عبر الرسائل الغنية بمستوى المشغل.[3]Tim Cook, "Apple WWDC 2024 Keynote," Apple, apple.com التبني الافتراضي من سامسونج لرسائل جوجل على أجهزة Galaxy يضخم الوصول العالمي أكثر. التجربة الموحدة تلغي الصور المبكسلة ومحادثات المجموعة المكسورة وتجزئة الدردشة الخضراء/الزرقاء التي ردعت المستهلكين. تكتسب المؤسسات وصولاً متوقعاً عبر أنظمة التشغيل، مما يفتح جماهير أكبر قابلة للاستهداف دون الحاجة لصيانة قنوات OTT متوازية. تأثير الشبكة هذا مرئي بالفعل في الحملات التجريبية التي سجلت مشاركة أعلى بـ 25% بعد طرح آبل.

طرح شبكات 5G لتعزيز حركة الوسائط الغنية عالية الدقة

توفر شبكة 5G السائدة يرفع عرض النطاق الترددي للجهاز ويقلل زمن الاستجابة بحيث يتم تحميل الفيديو عالي الدقة وصور الدوار والنماذج التفاعلية فوراً داخل خيط الرسالة. المشغلون مثل فيرايزون يستمرون في تخصيص ميزانيات متعددة المليارات للـ 5G؛ هذا الاستثمار يرفع مباشرة سقف حجم وجودة حمولة الرسالة. في أسواق 5G المبكرة-اليابان وكوريا الجنوبية-نسب اعتماد RCS تفوق 70%، مما يدعم الأطروحة أن الشبكات من الجيل التالي تسهل امتصاص الاتصال الغني. مع انتشار تغطية 5G عبر اقتصاديات آسيا والمحيط الهادئ المكتظة بالسكان، ستعمل القدرات الإعلامية المرتفعة كمضاعف طلب للحملات المؤسسية.

التحول التنظيمي نحو هوية المرسل المتحققة وقواعد مكافحة الرسائل المزعجة

الحكومات تعتبر الآن مصادقة الرسالة أمراً بالغ الأهمية لثقة المستهلك. لجنة الاتصالات الفيدرالية تفرض هويات المرسل المتحققة للنصوص الطارئة، بينما يدفع الاتحاد الأوروبي أحكام قانون الأسواق الرقمية التي تتطلب التشغيل البيني للرسائل.[4]RapidSOS, "RCS for Next-Gen 911 Services," RapidSOS, rapidsos.com RCS يستفيد من التحقق المدمج وتسجيل الرسائل المزعجة، مما يتيح للمؤسسات تلبية الامتثال دون واجهات برمجة تطبيقات إضافية. للمستهلكين، رؤية شعار العلامة التجارية وعلامة الصح تخفف مخاوف التصيد، مما يقلل معدلات إلغاء الاشتراك. التأثير الصافي هو سحب تنظيمي لصالح RCS على قنوات OTT غير المنظمة، خاصة في الخدمات المالية والرعاية الصحية حيث تكون مسارات المراجعة إلزامية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التشغيل البيني العالمي المجزأ للمشغلين | -4.7% | عالمي، الأكثر خطورة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| غياب التشفير التام من طرف إلى طرف | -3.2% | أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| تطبيقات OTT الفائقة تأكل من حصة محفظة المؤسسة | -2.8% | آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| نماذج تحقيق الربح غير الواضحة للمشغلين | -1.9% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التشغيل البيني العالمي المجزأ للمشغلين

فقط 57 شركة اتصالات تماشت مع GSMA Universal Profile 3.0، مما يخلق فجوات تدهور التجربة عبر الحدود. المؤسسات التي ترسل حملات إلى مناطق متعددة يجب أن تحافظ على قنوات SMS أو OTT احتياطية، مما يرفع التكلفة والتعقيد التشغيلي. بينما المراكز مثل Jibe من جوجل ومشاريع Interconnect من GSMA مخصصة لتبسيط التوجيه، التنفيذ غير المتكافئ يخنق المقياس. الشركات متعددة الجنسيات تستمر في الضغط من أجل اتفاقيات مستوى خدمة متسقة قبل ترحيل الحركة عالية القيمة، مما يؤخر إعادة تنظيم الإيرادات نحو RCS.

غياب التشفير التام من طرف إلى طرف

تشفير RCS الحالي يعمل فقط لحركة أندرويد إلى أندرويد عبر رسائل جوجل، مما يترك iOS والمحادثات المختلطة في نظام التشغيل خارج مظلة الحماية. المؤسسات المالية ومقدمو الرعاية الصحية الخاضعون لقواعد السرية الصارمة يبقون مترددين في استخدام RCS للحمولات الحساسة. وعد آبل بـ RCS مشفر يرفع خط الأساس الأمني ولكن قد يظل يتعارض مع بعض قوانين المراقبة الحكومية. حتى وصول طبقة تشفير مقبولة عالمياً، ستحد مخاوف الخصوصية من التبني في القطاعات الثقيلة الامتثال.

تحليل القطاعات

حسب نوع الاتصال: A2P تقود في الإيرادات

حققت حركة A2P 61.8% من إيرادات عام 2024، مما يجعلها العمود الفقري لسوق خدمات الاتصالات الغنية. البنوك وتجار التجزئة وشركات الطيران تستخدم البطاقات متعددة الوسائط والردود السريعة لتحويل الإشعارات الروتينية إلى نقاط اتصال محادثة تدفع المبيعات التدريجية. محادثات الشخص إلى التطبيق، رغم كونها أصغر حالياً، تتوسع سنوياً بنسبة 31.5% مع نضج روبوتات الدردشة بالذكاء الاصطناعي وراحة المستهلكين في إكمال المعاملات داخل خيط. هذا الارتفاع سيزيد حجم سوق خدمات الاتصالات الغنية لتدفقات P2A بمعدل رقم مزدوج خلال عام 2030.

المؤسسات توثق قفزات تحويل بـ 8-10 نقاط مئوية عند ترحيل ترويجات الولاء من SMS إلى RCS. دراسات الحالة في الهند تظهر ارتفاع حركة بنسبة 358% لمزود CPaaS جوبشوب بعد دمج روبوتات دردشة Vertex AI. استخدام الشخص إلى الشخص يتسلق أيضاً في الأسواق ذات الترابط السلس بين iOS وأندرويد، رغم أن تحقيق الربح مدفوع بالمشغل بدلاً من المؤسسة. القطاعات عالية المشاركة مثل الألعاب والتذاكر تعتمد على تدفقات P2A لإدارة قوائم الانتظار والمصادقة، مما يشير إلى مزيج متطور ضمن تدرج نوع الاتصال.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نموذج النشر: هيمنة السحابة تعكس استراتيجيات API الأولى

المنصات المستضافة سحابياً ولدت 72.9% من إيرادات عام 2024، مما يعكس التحركات المؤسسية الأوسع للتخلص من بوابات الرسائل المحلية الثقيلة برأس المال. العلامات التجارية متعددة الجنسيات تفضل RCS السحابة العامة لأنها تتماشى مع أنظمة CRM وCDP وأتمتة التسويق الحالية عبر واجهات برمجة تطبيقات REST.

البيئات المحلية تبقى غير تافهة في قطاعات مثل الدفاع والرعاية الصحية والحكومة حيث تتطلب قوانين إقامة البيانات المعالجة المحلية. هذه النشرات تقف للاستفادة من الهياكل المختلطة التي يتم فيها عرض المحتوى الحساس خلف جدار الحماية بينما يتم الوصول العالمي عبر الترابطات السحابية العامة. النسخة التجريبية العامة من تويليو تؤكد دفع المورد لتجريد تعقيد الناقل خلف SDKs، مما يتيح للمطورين تشغيل RCS إلى جانب SMS وواتساب والبريد الإلكتروني ضمن لوحة قيادة واحدة.

حسب حجم المؤسسة المستخدمة النهائية: الشركات الصغيرة والمتوسطة تسرع التبني

المنظمات الكبيرة استحوذت على 57.09% من إيرادات عام 2024، مجذوبة بالوصول العالمي وتحقق العلامة التجارية ولوحات التحليلات التي تتناسب مع سير عمل martech الحالية. ومع ذلك، من المقرر أن تنمو الشركات الصغيرة والمتوسطة بنسبة 29.3% سنوياً مع قيام مزودي SaaS بتجميع RCS في خطط المستوى المبتدئ مع قوالب السحب والإفلات. هذا الديمقراطية سيوسع حصة سوق خدمات الاتصالات الغنية التي تحتلها الشركات الصغيرة والمتوسطة إلى ما يقارب الثلث بحلول عام 2030.

تجار التجزئة الأصغر ينشرون كتالوجات محادثة مع أزرار ادفع الآن المدمجة، مما يحول رسالة واحدة إلى واجهة متجر. ميزات الامتثال التلقائية تعفي الفرق المقيدة الموارد من إدارة إلغاء الاشتراك ومراجعات حماية البيانات. مع نضج أدوات الكود المنخفض، أوقات الإعداد تتقلص من أسابيع إلى ساعات، مما يزيل حاجزاً آخر للتبني للشركات الصغيرة.

حسب صناعة المستخدم النهائي: التجزئة والتجارة الإلكترونية تقود التجارة التحاورية

التجزئة احتفظت بحصة إيرادات 26.3% في عام 2024 بفضل دوارات المنتج والعروض الشخصية والدفع داخل خيط الدردشة، كل ذلك يقلل الاحتكاك في رحلة العميل. معدل النمو السنوي المركب للقطاع البالغ 32.9% سيدفع حجم سوق خدمات الاتصالات الغنية للتجزئة إلى 3.2 مليار دولار أمريكي بحلول عام 2030. الخدمات المصرفية والمالية تتبع بسرعة، موظفة RCS للمصادقة الثنائية وتحديثات المحفظة والبيانات التفاعلية.

مقدمو الرعاية الصحية يعتمدون على RCS للتذكيرات بالمواعيد ومطالبات الالتزام بالأدوية، مما يقلل معدلات عدم الحضور. العلامات التجارية للسفر ترسل بطاقات صعود ديناميكية تحدث تغييرات البوابة تلقائياً، بينما الشركات الإعلامية توزع المقاطع الدعائية وعروض التذاكر. عبر الصناعات، رأس المال المخاطر يتدفق إلى المكونات الإضافية التي تربط عربات التجارة الإلكترونية وبوابات الدفع ومحركات الولاء مباشرة بحمولات RCS، مما يوسع حالات الاستخدام القابلة لتحقيق الربح.

التحليل الجغرافي

أمريكا الشمالية ولدت 38.5% من إيرادات عام 2024، مدعومة بالتبني المبكر للملف الشامل عبر فيرايزون وAT&T وT-Mobile. إفصاح جوجل عن أكثر من مليار رسالة RCS يومياً في الولايات المتحدة يوضح النضج في التبني الاستهلاكي. الوضوح التنظيمي يساعد أيضاً: لجنة الاتصالات الفيدرالية تعترف الآن بـ RCS لنصوص الطوارئ 911، مما يشجع البلديات والمؤسسات على حد سواء لتبني القناة المصدقة. ARPU العالي للمنطقة يتيح للناقلات التقاط إيرادات تدريجية من خلال رسوم الرسائل التجارية.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 30.4%، محفزة بانتشار الهواتف الذكية فائق الارتفاع وبرامج الرقمنة الحكومية. الهند تسجل 50 مليون رسالة مؤسسية شهرياً على منصة CPaaS واحدة ومن المتوقع أن تتجاوز أمريكا الشمالية في حجم الحركة بحلول عام 2027. اليابان وكوريا الجنوبية تظهران نسب مستخدم RCS تفوق 70%، مما يثبت كيف ترتبط كثافة 5G بتبني الوسائط الغنية. رغم المناظر المشغلة المجزأة، مبادرات مثل مركز GSMA Interconnect تهدف إلى تبسيط التوجيه عبر الحدود، مما يعزز سوق خدمات الاتصالات الغنية في المنطقة أكثر.

أوروبا تسجل توسعاً ثابتاً مع لوائح حماية البيانات وقواعد التشغيل البيني لقانون الأسواق الرقمية التي تفضل الرسائل المتحققة والمسيطر عليها من المشغل على تطبيقات OTT غير المنظمة. إيرادات دويتشه تيليكوم البالغة 115.8 مليار يورو لعام 2024 تتضمن شريحة متنامية من خدمات القيمة المضافة المدعومة بـ RCS. على العكس، النقاش في المملكة المتحدة حول الاعتراض القانوني مقابل RCS المشفر من آبل يظهر أن عدم اليقين التنظيمي يمكن أن يثبط النشر مؤقتاً، لكن المؤسسات تستمر في المشاريع التجريبية لقياس رفع المشاركة. أمريكا اللاتينية تبقى في مرحلة مبكرة ولكنها ملحوظة لاستخدام التجارة المحادثة الكبير، خاصة في البرازيل حيث أكملت شركات الاتصالات من الدرجة الأولى حملاتها الأولى واسعة النطاق خلال عام 2024.

المشهد التنافسي

سوق خدمات الاتصالات الغنية يظهر توحيداً معتدلاً مع قادة CPaaS يشترون متخصصي الصوت والرسائل والتوجيه الإقليميين لتعزيز التغطية العالمية. شراء سينش البالغ 1.14 مليار دولار أمريكي لإنتيليكوينت يؤمن ترابطاً مباشراً مع مشغلي الولايات المتحدة، مما يقلل زمن الاستجابة والتكلفة لحركة A2P. الاستحواذ المعلق لمجموعة بروكسيموس على Route Mobile سيرفع الإيرادات المجمعة فوق 2 مليار يورو بحلول عام 2026، مما يضع الأساس لمنصة أوروبية شاملة. تويليو تضاد بتسريع سرعة المنتج، طرح RCS في استوديوها متعدد القنوات للدفاع عن الحصة ضد التحديات المنتفخة حديثاً.

التمايز التكنولوجي يدور بشكل متزايد حول الذكاء الاصطناعي والأتمتة. جوبشوب يدمج Google Vertex AI لإنشاء تدفقات دردشة تعلم ذاتي تظهر عروضاً شخصية على الفور، مما يقلل التصميم اليدوي للحملة ويحسن الرفع الإحصائي. إنفوبيب ينشر تقسيم الجمهور التنبؤي، بينما سامسونج تقدم براءات اختراع على طبقات الواقع المعزز لأشكال الرسائل المستقبلية. المزودون ذوو نماذج البيانات الخاصة يكتسبون ميزة، مترجمين سلوك العميل إلى كتل محتوى تعزز التحويل.

المشغلون الإقليميون يلعبون أيضاً دور صانع الصفقات: تحالف سينغتيل مع سينش يغطي سنغافورة وماليزيا وإندونيسيا، مزوجاً وصول الناقل مع تنسيق CPaaS. هذا الاتجاه يضع شركات الاتصالات ليس فقط كأنابيب بكماء ولكن كمالكين مشاركين لمكدسات مشاركة المؤسسة. الضغط التنافسي يتحول لذلك نحو تأمين واجهات برمجة تطبيقات المشغل الحصرية وتكاملات المحفظة الأعمق وميزات الامتثال المتقدمة التي تجيب على احتياجات عمودية محددة.

قادة صناعة خدمات الاتصالات الغنية

-

شركة هواوي تكنولوجيز المحدودة

-

شركة جوجل المحدودة

-

شركة AT&T Inc.

-

شركة فيرايزون كوميونيكيشنز Inc.

-

شركة فودافون جروب plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: كشفت أتنتيف عن رسائل RCS التجارية في Shoptalk 2025، مستهدفة 2.2 مليار مشترك نشط بحلول 2028 من خلال الشخصنة المدفوعة بالذكاء الاصطناعي، مدعومة من فيرايزون وAT&T وT-Mobile.

- نوفمبر 2024: وسعت سامسونج وجوجل شراكتهما لتثبيت رسائل جوجل مسبقاً عبر أجهزة Galaxy، مما يضع RCS كمعيار الرسائل الافتراضي عالمياً.

- أكتوبر 2024: أطلقت سينش وسينغتيل أول خدمة رسائل RCS التجارية في سنغافورة، مما يعزز تغطية CPaaS الإقليمية في آسيا والمحيط الهادئ.

- يونيو 2024: دمجت إنفوبيب Google Vertex AI مع منصة RCS الخاصة بها، مما يمكن العلامات التجارية من نشر روبوتات دردشة ذكية للتفاعلات التلقائية مع العملاء.

نطاق تقرير سوق خدمات الاتصالات الغنية العالمية

خدمة الاتصالات الغنية (RCS) هي المنصة التي تمكن خدمات/تجارب الاتصال المحسنة ما وراء النص البسيط، حل شامل يوفر للمستهلكين الرسائل الفورية والفيديو المباشر ومشاركة الملفات عبر جميع أنواع أجهزة الاتصال. الدراسة تتتبع التبني الحالي والاتجاهات المستقبلية المتوقعة المتعلقة بـ RCS، وهو بروتوكول بين مشغلي الهواتف المحمولة والهواتف من المتوقع أن يحل محل الاتصالات التقليدية المبنية على SMS.

سوق خدمات الاتصالات الغنية مقسم حسب القطاع العمودي للمستخدم النهائي (الخدمات المصرفية والمالية، الإعلام والترفيه، السفر والضيافة، التجزئة، الرعاية الصحية، وقطاعات المستخدمين النهائيين الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وباقي العالم).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| A2P (التطبيق إلى الشخص) |

| P2P (الشخص إلى الشخص) |

| P2A (الشخص إلى التطبيق) |

| أخرى |

| السحابة |

| محلي |

| المؤسسات الصغيرة والمتوسطة |

| المؤسسات الكبيرة |

| الخدمات المصرفية والمالية |

| الإعلام والترفيه |

| التجزئة والتجارة الإلكترونية |

| السفر والضيافة |

| الرعاية الصحية |

| تكنولوجيا المعلومات والاتصالات |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| إسبانيا | ||

| سويسرا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| فيتنام | ||

| إندونيسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | نيجيريا | |

| جنوب أفريقيا | ||

| باقي أفريقيا | ||

| حسب نوع الاتصال | A2P (التطبيق إلى الشخص) | ||

| P2P (الشخص إلى الشخص) | |||

| P2A (الشخص إلى التطبيق) | |||

| أخرى | |||

| حسب نموذج النشر | السحابة | ||

| محلي | |||

| حسب حجم المؤسسة المستخدمة النهائية | المؤسسات الصغيرة والمتوسطة | ||

| المؤسسات الكبيرة | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية | ||

| الإعلام والترفيه | |||

| التجزئة والتجارة الإلكترونية | |||

| السفر والضيافة | |||

| الرعاية الصحية | |||

| تكنولوجيا المعلومات والاتصالات | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| إسبانيا | |||

| سويسرا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| فيتنام | |||

| إندونيسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | نيجيريا | ||

| جنوب أفريقيا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما مدى سرعة نمو سوق خدمات الاتصالات الغنية المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 25.37% من 2.87 مليار دولار أمريكي في عام 2025 إلى 8.89 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يساهم حالياً بأكبر قدر من الإيرادات؟

رسائل التطبيق إلى الشخص حققت 61.8% من إيرادات عام 2024، مما يجعلها أكبر قطاع منفرد.

لماذا تتبنى الشركات الصغيرة والمتوسطة RCS بهذه السرعة؟

نماذج CPaaS المبنية على السحابة توفر واجهات برمجة تطبيقات منخفضة التكلفة وقوالب جاهزة، مما يتيح للشركات الصغيرة والمتوسطة إطلاق حملات ذات علامة تجارية دون استثمار تقني ثقيل.

ما هي المنطقة الأسرع نمواً في سوق خدمات الاتصالات الغنية؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

ما دور شبكة 5G في تبني RCS؟

شبكات 5G تدعم الوسائط عالية الدقة والتفاعلات منخفضة زمن الاستجابة، مما يمكن تجارب أغنى داخل الرسالة تزيد معدلات المشاركة.

آخر تحديث للصفحة في: