حجم وحصة سوق التعلم العميق

استعراض السوق

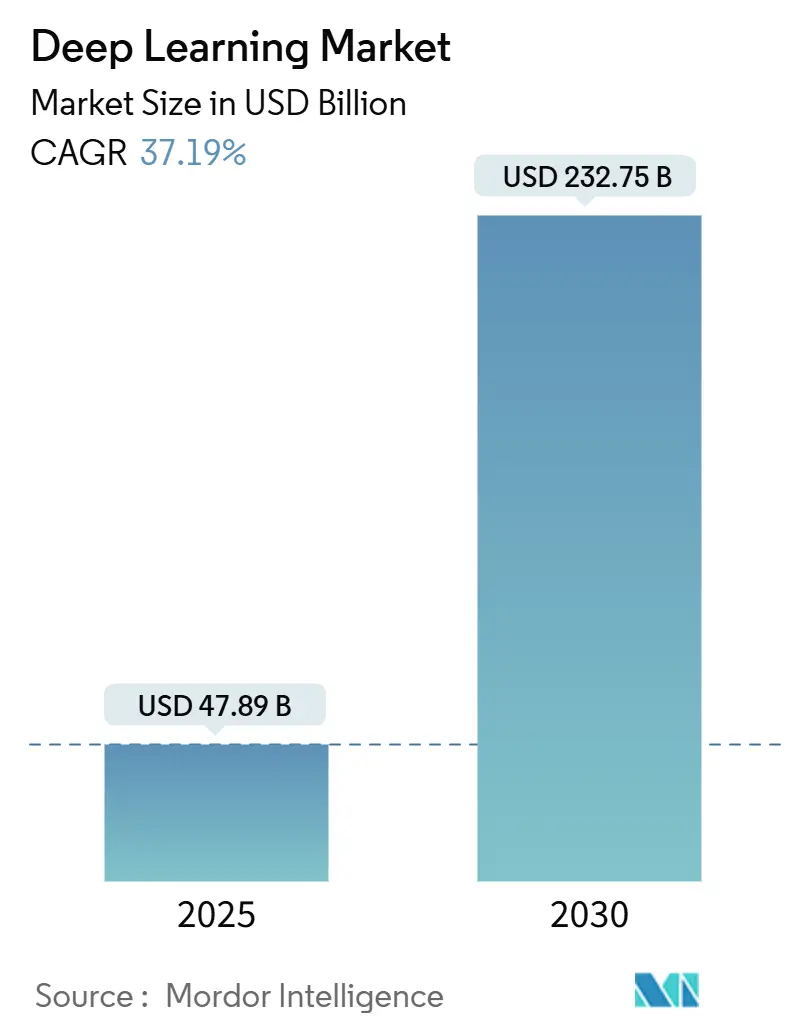

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 47.89 مليار دولار أمريكي |

| حجم السوق (2030) | 232.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 37.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعلم العميق من قبل Mordor Intelligence

يُقدر حجم سوق التعلم العميق بـ 47.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 232.75 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 37.19%. توفر مسرعات الأجهزة الآن نماذج أكبر بزمن استجابة أقل، بينما تعمل اختراقات المحولات على تسريع الاعتماد عبر كل صناعة. تدمج المؤسسات المالية والمستشفيات والمصنعون وتجار التجزئة الشبكات العصبية مباشرة في سير العمل بدلاً من حصرها في المختبرات البحثية. يشكل بائعو الأجهزة ومنصات الحوسبة السحابية وأخصائيو البرمجيات تحالفات جديدة تقلل من وقت النشر للمشترين من الشركات. في الوقت نفسه، يتحدى استهلاك الطاقة والرقابة التنظيمية ونقص المهارات وتيرة التوسع.

النقاط الرئيسية للتقرير

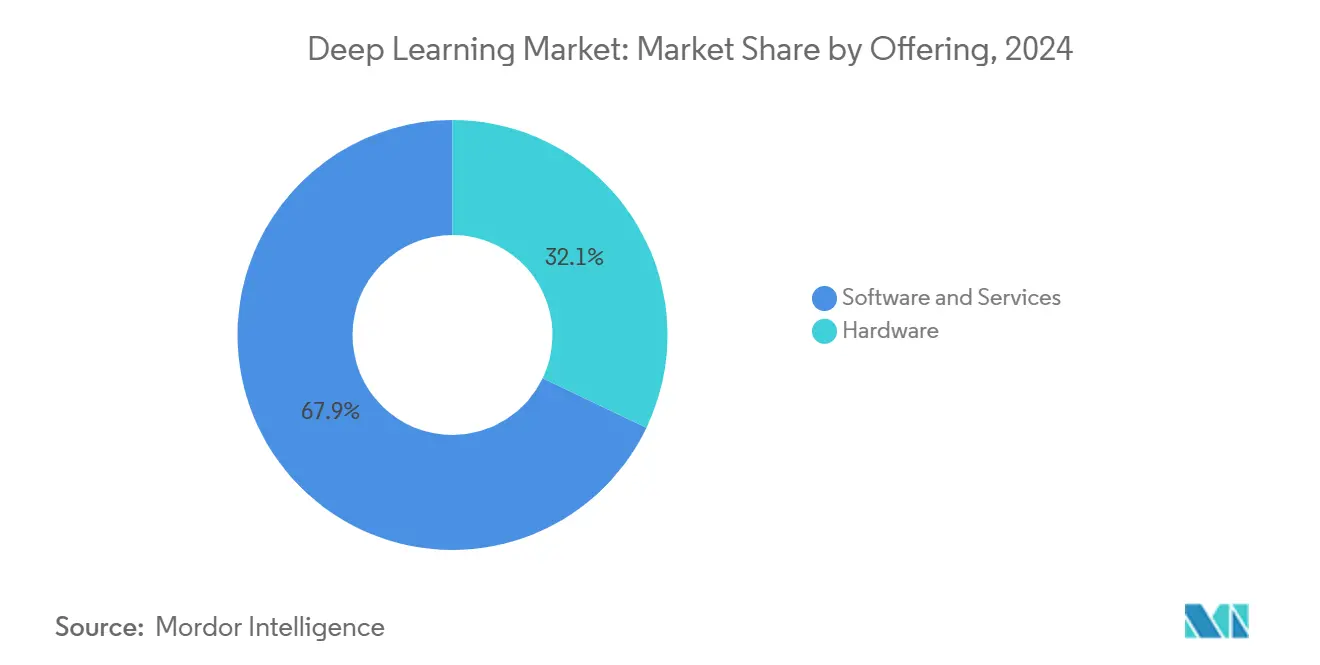

- حسب العرض، استحوذت البرمجيات والخدمات على 67.9% من حصة سوق التعلم العميق في عام 2024، بينما من المتوقع أن تتوسع الأجهزة بمعدل نمو سنوي مركب قدره 37.5% حتى عام 2030.

- حسب صناعة المستخدم النهائي، تصدر قطاع المصارف والخدمات المالية والتأمين بحصة إيرادات قدرها 24.5% في عام 2024؛ ومن المتوقع أن ينمو قطاع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 38.3% إلى عام 2030.

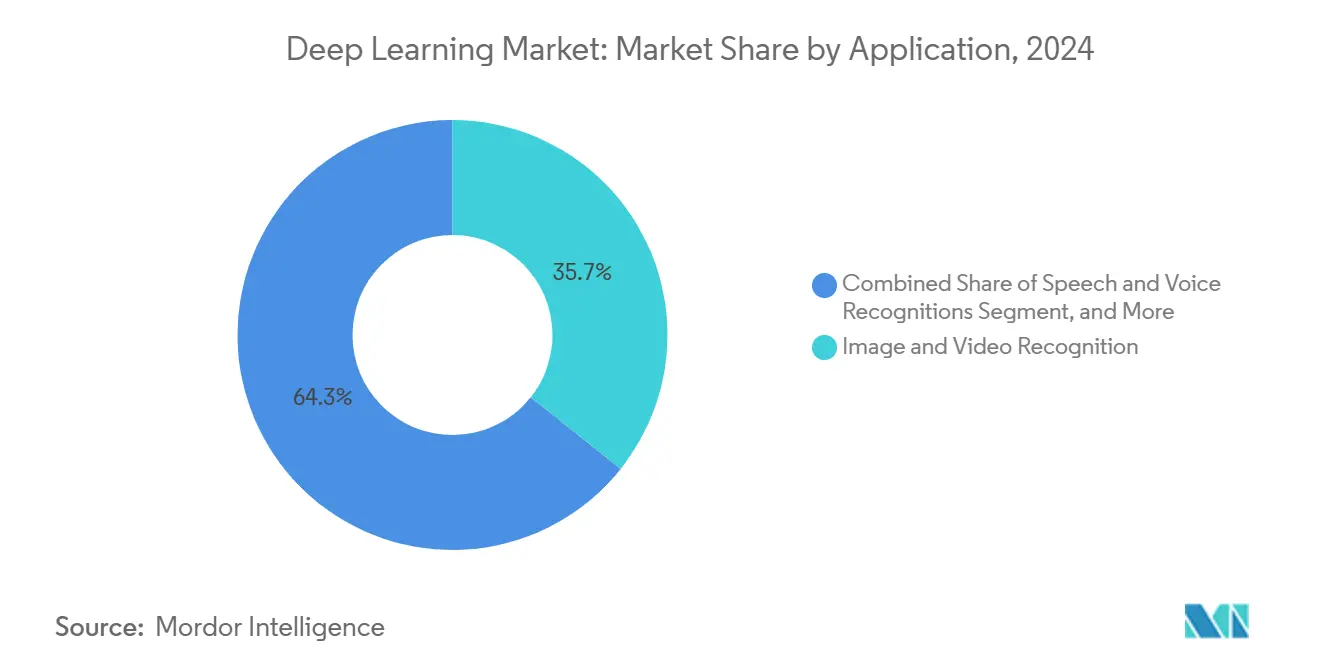

- حسب التطبيق، مثّل التعرف على الصور والفيديو 35.7% من حجم سوق التعلم العميق في عام 2024، بينما ستتقدم الأنظمة الذاتية والروبوتات بمعدل نمو سنوي مركب قدره 38.7% حتى عام 2030.

- حسب طريقة النشر، استحوذت الحلول السحابية على 62.1% من حصة سوق التعلم العميق في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 39.5% إلى عام 2030.

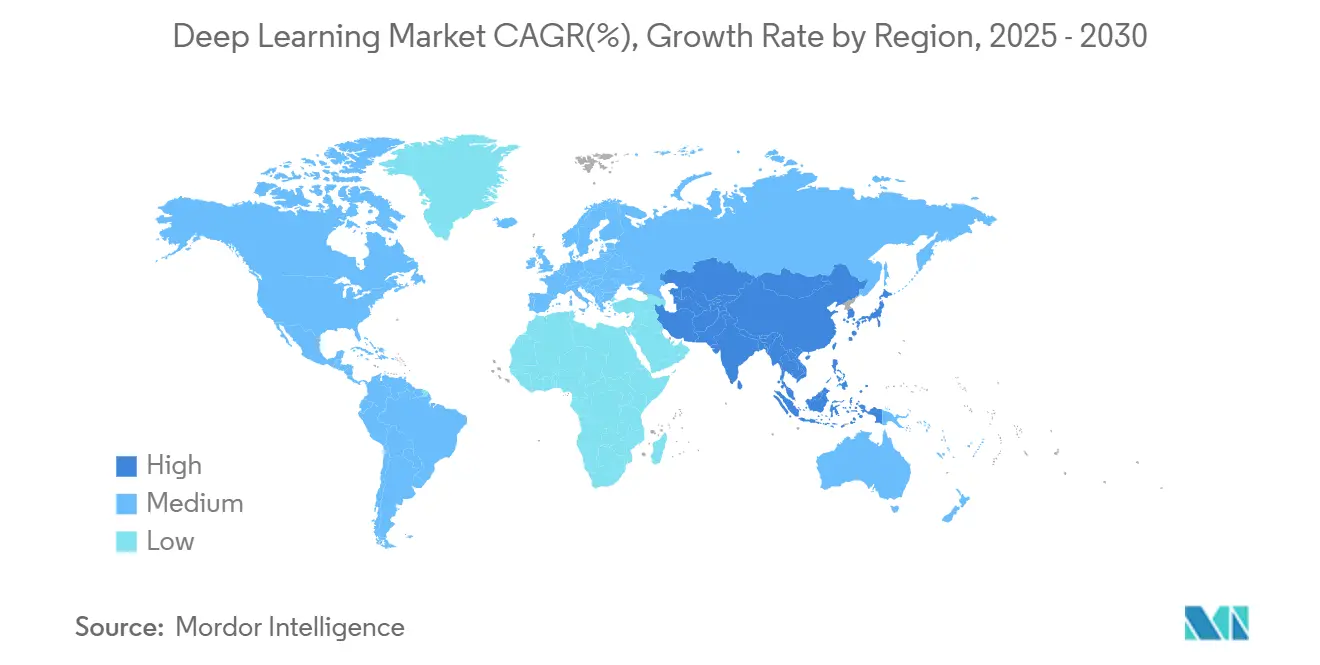

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 32.5% من سوق التعلم العميق في عام 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 37.2% بين عامي 2025 و 2030.

اتجاهات ورؤى سوق التعلم العميق العالمي

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير | |

|---|---|---|---|---|

| النمو المتفجر في أحجام البيانات غير المهيكلة | +8.20% | عالمي، مع التركيز في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) | |

| انخفاض التكلفة وقفزة الأداء لمسرعات الذكاء الاصطناعي | +7.80% | عالمي، بقيادة مراكز أشباه الموصلات في الولايات المتحدة وتايوان | المدى القصير (≤ سنتان) | |

| تكامل التعلم العميق على مستوى المستهلك (الصوت، الرؤية، إنترنت الأشياء) | +6.40% | التبني المبكر في أمريكا الشمالية وأوروبا، والسوق الجماهيرية في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) | |

| ازدهار اعتماد التصوير الطبي والتشخيص | +5.90% | الريادة التنظيمية في أمريكا الشمالية وأوروبا، والتوسع العالمي | المدى الطويل (≥ 4 سنوات) | |

| النماذج الأساسية العمودية التي تفتح الأسواق المتخصصة | +4.80% | عالمي، مع تركيز المؤسسات في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) | |

| التعلم العميق على الحافة/الجهاز للخصوصية وزمن الاستجابة المنخفض جداً | +3.70% | مدفوع بالخصوصية في أوروبا، وتطبيقات التصنيع في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) | |

| المصدر: Mordor Intelligence | ||||

النمو المتفجر في أحجام البيانات غير المهيكلة

تولد الشركات يومياً 2.5 كوينتيليون بايت من المعلومات، وحوالي 80% من هذه البيانات تبقى غير مهيكلة. تصل المعالجات العصبية البصرية الآن إلى 1.57 بيتا عملية في الثانية، مما يمكن من تحليل الفيديو والصوت والنص في الوقت الفعلي للأنظمة الذاتية والمراقبة الصناعية. تُبلغ المؤسسات المالية عن زيادة بنسبة 300% في تغذية البيانات البديلة، بما في ذلك صور الأقمار الصناعية والمشاعر الاجتماعية، مما يتطلب نماذج متخصصة قادرة على ربط المصادر المتباينة. ترتفع عمليات نشر الحوسبة الطرفية بنسبة 34% سنوياً حيث تتحول الشركات من التحليلات المجمعة إلى الاستدلال منخفض الكمون. تعزز حلقة التغذية الراجعة الناتجة دقة النموذج بينما توسع أعباء العمل القابلة للمعالجة.

انخفاض التكلفة وقفزة الأداء لمسرعات الذكاء الاصطناعي

تدفع التصاميم المتقدمة بـ 3 نانومتر وذاكرة HBM المكدسة والتوصيلات الفوتونية تكاليف الحوسبة إلى انخفاض بنسبة 40% سنوياً. يوفر NVIDIA's Blackwell Ultra أداءً أفضل بـ 1.5× من الجيل السابق.[1]NVIDIA Corporation, "Introducing the Blackwell GPU Architecture," nvidia.com تحقق سلسلة AMD's MI350 مكاسب إنتاجية بـ 35× مقارنة بالرقائق السابقة. تسمح هذه القفزات للشركات متوسطة السوق بتشغيل نماذج بـ 100 مليار معامل على أنظمة عقد مفردة بدلاً من المجموعات الموزعة. تؤدي النفقات الرأسمالية المنخفضة إلى توسيع قاعدة العملاء وتقصير دورات الشراء، مما يحول الأجهزة إلى القطاع الأسرع نمواً في سوق التعلم العميق.

تكامل التعلم العميق على مستوى المستهلك

تولد أجهزة الكمبيوتر بالذكاء الاصطناعي والكاميرات الذكية والمساعدين الصوتيين المليارات من التفاعلات اليومية، مما ينتج بيانات ضبط دقيق هائلة بينما يدفع الطلب على الاستدلال على الجهاز. تخصص آبل مليار دولار أمريكي لبنية تحتية جديدة للذكاء الاصطناعي، وتُظهر توقعات المحللين أن أجهزة الكمبيوتر القادرة على الذكاء الاصطناعي ستمثل 80% من الشحنات بحلول عام 2028. يصل Qualcomm's Snapdragon X Elite إلى 40 TOPS على الأجهزة المحمولة، مما يتيح للمستخدمين أداء مهام معالجة اللغات الطبيعية والرؤية المتقدمة دون اتصال سحابي.[2]Qualcomm Incorporated, "Qualcomm On-Prem AI Appliance Solution," qualcomm.com تشجع قوانين الخصوصية وقوانين سيادة البيانات أكثر على الهندسة المعمارية الطرفية الأولى، مما يدمج سوق التعلم العميق مباشرة في حياة المستهلك.

ازدهار اعتماد التصوير الطبي والتشخيص

وافقت إدارة الغذاء والدواء الأمريكية على 521 جهازاً طبياً ممكناً بالذكاء الاصطناعي في عام 2024، بزيادة 40% عن العام السابق. توفر النماذج الأساسية الخاصة بالمجال دقة 94.5% في الفحوصات الطبية، متفوقة على الأنظمة العامة. يقوم مقدمو الرعاية الصحية الآن بنشر أدوات الأشعة وعلم الأمراض وطب العيون التي تقلل أوقات التشخيص وتحسن نتائج المرضى. توضيح الأنظمة التنظيمية يحفز البائعين على الاستثمار في الذكاء الاصطناعي القابل للتفسير الذي يلبي متطلبات الدرجة السريرية. مع انتشار هذه الحلول عالمياً، تصبح الرعاية الصحية القطاع الأسرع نمواً في سوق التعلم العميق.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| البصمة الطاقية العالية وتكاليف التبريد | -4.2% | مراكز البيانات العالمية، خاصة الولايات المتحدة وأوروبا | المدى القصير (≤ سنتان) |

| ندرة المواهب المتخصصة في التعلم العميق | -3.8% | عالمي، حاد في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تشديد التنظيم العالمي للذكاء الاصطناعي | -2.9% | أوروبا في المقدمة، تتبعها الولايات المتحدة وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| مسؤولية الملكية الفكرية/حقوق الطبع والنشر لبيانات التدريب | -2.1% | الأسواق المتقدمة مع أطر قوية للملكية الفكرية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

البصمة الطاقية العالية وتكاليف التبريد

من المتوقع أن تستهلك مجموعات الذكاء الاصطناعي 46-82 تيراواط ساعة في عام 2025 ويمكن أن ترتفع إلى 1,050 تيراواط ساعة بحلول عام 2030. تسحب عمليات التدريب الفردية الآن ميجاوات ساعات من الطاقة، وتتطلب الرفوف المجهزة لوحدات معالجة الرسوميات 40-140 كيلوواط مقابل 10 كيلوواط للخوادم النموذجية. يضيف التبريد المباشر بالسوائل والتبريد بالغمر 15-20% إلى التكاليف الرأسمالية، بينما يخلق التوريد المتجدد المتقلب تحديات الموثوقية. تمثل الطاقة الآن ما يصل إلى 40% من إجمالي تكاليف ملكية الذكاء الاصطناعي، مما يجبر المشترين على الموازنة بين تعريفات الكهرباء وأهداف الكربون قبل التوسع.

ندرة المواهب المتخصصة في التعلم العميق

من المتوقع أن يصل الطلب العالمي على المهنيين في مجال الذكاء الاصطناعي إلى 6 ملايين وظيفة بحلول عام 2030، ومع ذلك لا تستطيع الجامعات إنتاج خريجين كافيين. يحتاج الذكاء الاصطناعي للرعاية الصحية إلى علماء بيانات يفهمون أيضاً سير العمل السريري، وتتطلب الخدمات المالية خبراء يجيدون التنظيم المخاطر. غالباً ما تستغرق برامج إعادة التأهيل المؤسسية أكثر من عام، مما يؤخر الإطلاق ويرفع تكاليف المشروع. لذلك تبقى عجز المواهب عائقاً متوسط المدى على سوق التعلم العميق.

تحليل القطاعات

حسب العرض: تسريع الأجهزة يقود تحول البنية التحتية

حققت الأجهزة معدل نمو سنوي مركب متوقع قدره 37.5% حتى عام 2030، مدفوعة بالطلب على وحدات معالجة الرسوميات والدوائر المتكاملة المخصصة للتطبيقات ومحركات حجم الرقاقة. رقاقة NVIDIA's GB10 Grace Blackwell الفائقة تشغل محطات الذكاء الاصطناعي الشخصية بسعر 3,000 دولار أمريكي والتي يمكنها التعامل مع نماذج بـ 200 مليار معامل. تُظهر أنظمة Cerebras الاستدلال بـ 1,500 رمز في الثانية على منصة حجم الرقاقة، مما يمثل تحسناً في السرعة بـ 57 ضعفاً مقارنة بمجموعات وحدات معالجة الرسوميات القديمة.[3]Cerebras Systems, "Wafer-Scale Engine Delivers 1,500 TPS Inference," cerebras.net يتبنى مشغلو الاتصالات وصانعو السيارات ومقدمو الخدمات السحابية هذه المسرعات لتقليل مساحة الأرضية واستهلاك الطاقة. تستفيد الشركات الناشئة من نفقات رأسمالية أقل لوضع نماذج أولية للحلول العمودية، مما يضيق الوقت إلى السوق للتطبيقات الخاصة بالصناعة.

لا تزال البرمجيات والخدمات تحكم معظم الإيرادات لأن الاشتراكات المتكررة والمنصات المُدارة ومشاريع التكامل تولد تدفقات نقدية يمكن التنبؤ بها. تدفع النماذج الأساسية العمودية للرعاية الصحية والتمويل والتصنيع الطلب على الخدمات حيث يسعى العملاء للخبرة المجالية. يجمع بائعو السحابة عروض النموذج كخدمة مع أدوات التنسيق، مما يتيح للمؤسسات تجنب إدارة البنية التحتية. تتطلب التخصيص مساعدة استشارية، مما يحافظ على نمو مضاعف الأرقام حتى مع تفوق الأجهزة بالمصطلحات النسبية. يضمن التآزر بين ابتكار الأجهزة ومونيتات البرمجيات التوسع المتوازن عبر سوق التعلم العميق.

حسب صناعة المستخدم النهائي: تحول الرعاية الصحية يسرّع اعتماد الشركات

سيطر قطاع المصارف والخدمات المالية والتأمين على 24.5% من حصة سوق التعلم العميق في عام 2024، مستفيداً من كشف الاحتيال ونمذجة المخاطر والتداول الخوارزمي. تدمج البنوك الكبيرة وكلاء خدمة العملاء القائمين على المحولات الذين يحلون 70% من الاستفسارات عند الاتصال الأول، مما يرفع درجات الرضا ويقلم التكاليف. تدمج شبكات الدفع كشف الشذوذ على البيانات المتدفقة لحجب المعاملات الاحتيالية خلال ميللي ثانية.

تُظهر الرعاية الصحية وعلوم الحياة أسرع معدل نمو سنوي مركب قدره 38.3% مع ازدهار الموافقات التشخيصية. سير عمل الأشعة التي كانت تتطلب مراجعة يدوية سابقاً تحقق الآن فرز فوري، بينما يستخدم محللو الجينوم النماذج الأساسية لتحديد أهداف دوائية واعدة في أسابيع بدلاً من أشهر. تتبنى المستشفيات التعلم الفيدرالي الحافظ للخصوصية لحماية سجلات المرضى، مما يرضي المنظمين ومقدمي التأمين. تستثمر الشركات الصيدلانية في أدوات طي البروتين والمحاكاة المدفوعة بالذكاء الاصطناعي، مما يسرّع جداول التجارب السريرية. هذا الزخم يضع الرعاية الصحية كمحرك إيرادات محوري لسوق التعلم العميق.

حسب التطبيق: الأنظمة الذاتية تشير إلى تطور السوق ما بعد الإدراك

استحوذ التعرف على الصور والفيديو على 35.7% من حجم سوق التعلم العميق في عام 2024 بسبب حالات استخدام المراقبة وضبط الجودة والواقع المعزز. تعالج الأجهزة الطرفية الآن أعباء عمل الرؤية في الموقع، مما يقلل الكمون وعرض النطاق. ينشر تجار التجزئة كاميرات مسح الأرفف لتحسين المخزون، بينما تدمج المدن تحليلات المرور لتقليل الازدحام.

ستتوسع الأنظمة الذاتية والروبوتات بمعدل نمو سنوي مركب قدره 38.7% حتى عام 2030. يمكّن نموذج NVIDIA's Isaac GR00T الأساسي الروبوتات البشرية من أداء المعالجة الواعية للسياق في المستودعات ومرافق رعاية المسنين. يطور مقدمو الخدمات اللوجستية روبوتات التوصيل للميل الأخير التي تتنقل في البيئات الحضرية المعقدة. يطلق المصنعون كوبوت موجه بالذكاء الاصطناعي يتعلم مهام جديدة من حفنة من العروض التوضيحية، مما يحسن المرونة وسط نقص العمالة. التحول من الاستشعار السلبي إلى اتخاذ القرار يثبت الاستقلالية كالحدود التالية لسوق التعلم العميق.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة النشر: هيمنة السحابة تعزز هندسة الذكاء الاصطناعي المركزية

امتلكت الخدمات السحابية 62.1% من حجم سوق التعلم العميق في عام 2024 وهي على المسار الصحيح لمعدل نمو سنوي مركب قدره 39.5%، مما يعكس تفضيل المؤسسات للحوسبة القابلة للتوسع والأدوات المتكاملة. تتدرب OpenAI الآن وتخدم النماذج على بنية Google Cloud التحتية، مما يؤكد الاعتماد على القدرة فائقة النطاق. يحزم المقدمون حالات المسرع والدفاتر المُدارة وقواعد بيانات المتجهات في مكدسات جاهزة للاستخدام تقلل دورات النشر من أشهر إلى أسابيع.

تبقى الحلول المحلية حيوية لأعباء العمل ذات السيادة على البيانات. يساعد جهاز Qualcomm AI شركات التأمين وتجار التجزئة على تشغيل النماذج محلياً، مما يحافظ على الخصوصية بينما يقلل رسوم الخروج. تظهر أنماط هجينة حيث يحدث التدريب في السحابة ولكن الاستدلال الحساس للكمون يعمل على الحافة أو في مركز البيانات. مع تحسين المؤسسات لوضع أعباء العمل، يوازن سوق التعلم العميق النطاق المركزي مع الرشاقة الموزعة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 32.5% من سوق التعلم العميق في عام 2024، يتوسع تصنيع أشباه الموصلات محلياً حيث تستثمر TSMC 165 مليار دولار أمريكي في مصانع أريزونا، مما يقلل مخاطر سلسلة التوريد. تستفيد كندا من التميز البحثي لإنتاج شركات ناشئة في معالجة اللغات الطبيعية، بينما تصبح المكسيك قاعدة تجميع قريبة الشاطئ لأجهزة الذكاء الاصطناعي. تكافح شبكات الطاقة الإقليمية، خاصة في فيرجينيا وتكساس، لاستيعاب رفوف تسحب حتى 140 كيلوواط، مما يحفز الشركات على تسريع القدرة المتجددة.

آسيا والمحيط الهادئ هي الأسرع صعوداً بتوقع معدل نمو سنوي مركب قدره 37.2%. تطبق الهند مراكز ذكاء اصطناعي وطنية تقدم ائتمانات حاسوبية مدعومة للشركات الناشئة، مما يولد موجة من حلول التكنولوجيا المالية والتكنولوجيا الزراعية. تستفيد اليابان من تراث الروبوتات لتسويق روبوتات الخدمة للسكان المسنين، بينما تقرن كوريا الجنوبية ريادة 5G بنشر الذكاء الاصطناعي الطرفي في المصانع الذكية. تجرب أستراليا شاحنات التعدين الذاتية، وتطبق شركات التجارة الإلكترونية في جنوب شرق آسيا محركات التوصية على قواعد المستهلكين المحمولة الواسعة. يدعم تنوع حالات الاستخدام الطلب الإقليمي المستدام على حلول التعلم العميق.

تتقدم أوروبا بوتيرة مطردة رغم عبء الامتثال من قانون الذكاء الاصطناعي للاتحاد الأوروبي، والذي يمكن أن يفرض غرامات تصل إلى 3% من حجم الأعمال العالمي للانتهاكات. يدمج صانعو السيارات الألمان الذكاء الاصطناعي القابل للتفسير للإدراك الحرج للسلامة في المركبات الكهربائية، بينما يدمج صانعو الآلات الإيطاليون تحليلات الصيانة التنبؤية. تشغل البلدان الشمالية مراكز البيانات بموارد الطاقة المائية والرياح، وتسوق خدمات الذكاء الاصطناعي المحايدة الكربون التي تناشد العملاء المهتمين بالاستدامة. تعمل المملكة المتحدة بإطار عمل مرن ما بعد البريكست، مما يجذب الشركات الأمريكية والآسيوية الساعية للوصول إلى الأسواق الأوروبية وأسواق الكومنولث. مجتمعة، تضع هذه الديناميكيات أوروبا كمركز لنمو سوق التعلم العميق المسؤول وموفر الطاقة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

تحفر الشركات الناشئة مثل Cerebras وGroq وSambaNova مجالات متخصصة من خلال تحسين أعباء عمل الاستدلال لمغلفات طاقة أقل. تتحدى عائلة AMD's MI350 الشركات الراسخة بمكاسب جيل على جيل بـ 35×، مما يحفز منافسة الأسعار التي تفيد المشترين.

في البرمجيات والخدمات، يسود التجزؤ. يبني المتخصصون العموديون نماذج ملكية مضبوطة للرعاية الصحية أو التمويل أو العمليات الصناعية. يحزم مكاملو الأنظمة هذه النماذج مع أتمتة سير العمل ومراقبة الامتثال. تجاوزت طلبات البراءات في الذكاء الاصطناعي التوليدي 14,000 عائلة بحلول عام 2023، نصفها يتعلق بالتعلم العميق، مما يؤكد التنافس الشديد في الملكية الفكرية. مع تنافس البائعين على المواهب، ترتفع علاوات الاستحواذ للفرق ذات خبرة النشر المثبتة.

التحالفات الاستراتيجية الآن تضبب خطوط القطاعات التقليدية. يحزم مقدمو السحابة السيليكون المخصص ومنصات البيانات ونقاط نهاية الاستدلال المُدارة. يشترك صانعو الرقائق في تصميم أطر البرمجيات لحبس حصة المطورين الذهنية. يستفيد مشغلو الاتصالات من أصول 5G لدخول خدمات الذكاء الاصطناعي الطرفية، شراكة مع شركات الأجهزة لمسرعات المحطات القاعدية المتكاملة. هذا السباق لتقديم حلول مكدس كامل يرفع تكاليف التبديل ويثبت علاقات العملاء طويلة المدى عبر سوق التعلم العميق.

قادة صناعة التعلم العميق

-

شركة NVIDIA Corporation

-

شركة Google LLC (Alphabet)

-

شركة Amazon Web Services, Inc.

-

شركة Microsoft Corporation

-

شركة IBM Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تنهي OpenAI شراكة مع Google Cloud لتأمين قدرة حاسوبية متعددة السنوات، مما يوضح الاعتماد فائق النطاق لتدريب النماذج.

- مايو 2025: تكشف AMD عن معالجات MI350 بمكاسب أداء بـ 35× وتتوقع سوق سيليكون الذكاء الاصطناعي بـ 500 مليار دولار أمريكي بحلول عام 2028.

- أبريل 2025: تلتزم NVIDIA بتصنيع حاسوبات الذكاء الاصطناعي الفائقة الأمريكية الصنع، مما يخفف مخاطر سلسلة التوريد.

- مارس 2025: توسع NVIDIA وAlphabet التعاون في الروبوتات واكتشاف الأدوية وإدارة الشبكة من خلال منصات Omniverse وCosmos.

- أبريل 2025: تعلن NVIDIA عن خطط لتصنيع حاسوبات الذكاء الاصطناعي الفائقة الأمريكية الصنع في الولايات المتحدة لأول مرة، مما يعالج مخاوف أمن سلسلة التوريد ويدعم تطوير البنية التحتية للذكاء الاصطناعي المحلي.

نطاق تقرير سوق التعلم العميق العالمي

الطريقة للذكاء الاصطناعي التي تعلم الحاسوبات للتعامل مع البيانات كما لو كانت مستوحاة من أدمغة البشر تسمى "التعلم العميق". تغطي الدراسة الإيرادات من الأجهزة والبرمجيات والخدمات المدفوعة بالتعلم العميق. يشمل قطاع الأجهزة دراسة الطلب لوحدات المعالجة المركزية (CPUs) ومصفوفات البوابات القابلة للبرمجة الميدانية (FPGAs) والدوائر المتكاملة المخصصة للتطبيقات (ASICs) ووحدات معالجة الرسوميات (GPUs) ومنتجات الشبكات وأجهزة تخزين البيانات. المنصات القائمة على السحابة لتطبيقات التعلم العميق، مثل التعرف على الصور والتعرف على الإشارات ومعالجة البيانات، مغطاة أيضاً في الدراسة. التطبيقات الأخرى ستتضمن معالجة اللغة الطبيعية والتعرف على الكلام وتوصيات المنتجات والصيانة التنبؤية.

سوق التعلم العميق مقسم حسب نوع العرض (الأجهزة والبرمجيات والخدمات) وصناعة المستخدم النهائي (المصارف والخدمات المالية والتأمين، والتجزئة، والتصنيع، والرعاية الصحية، والسيارات، والاتصالات، والإعلام) والتطبيق (التعرف على الصور، والتعرف على الإشارات، ومعالجة البيانات) والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات والخدمات |

| المصارف والخدمات المالية والتأمين |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| الرعاية الصحية وعلوم الحياة |

| السيارات والنقل |

| الاتصالات والإعلام |

| الأمن والمراقبة |

| التطبيقات الأخرى |

| التعرف على الصور والفيديو |

| التعرف على الكلام والصوت |

| معالجة اللغات الطبيعية وتحليل النصوص |

| الأنظمة الذاتية والروبوتات |

| التحليلات التنبؤية والتنبؤ |

| التطبيقات الأخرى |

| السحابة |

| المحلي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| التجزئة حسب العرض | الأجهزة | ||

| البرمجيات والخدمات | |||

| التجزئة حسب صناعة المستخدم النهائي | المصارف والخدمات المالية والتأمين | ||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| الرعاية الصحية وعلوم الحياة | |||

| السيارات والنقل | |||

| الاتصالات والإعلام | |||

| الأمن والمراقبة | |||

| التطبيقات الأخرى | |||

| التجزئة حسب التطبيق | التعرف على الصور والفيديو | ||

| التعرف على الكلام والصوت | |||

| معالجة اللغات الطبيعية وتحليل النصوص | |||

| الأنظمة الذاتية والروبوتات | |||

| التحليلات التنبؤية والتنبؤ | |||

| التطبيقات الأخرى | |||

| التجزئة حسب طريقة النشر | السحابة | ||

| المحلي | |||

| التجزئة حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التعلم العميق؟

يقف سوق التعلم العميق عند 47.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 232.75 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة في سوق التعلم العميق؟

تُظهر مسرعات الأجهزة أعلى نمو، متوسعة بمعدل نمو سنوي مركب قدره 37.5% حيث تقوم الشركات بترقية البنية التحتية للنماذج الأكبر.

لماذا تعتبر الرعاية الصحية أكثر صناعات المستخدم النهائي ديناميكية؟

الوضوح التنظيمي وموافقات إدارة الغذاء والدواء الأمريكية عجلت من التشخيص الممكن بالذكاء الاصطناعي، مما دفع الرعاية الصحية إلى معدل نمو سنوي مركب قدره 38.3% حتى عام 2030.

ما هي التحديات الرئيسية التي تواجه اعتماد التعلم العميق؟

استهلاك الطاقة العالي وتكاليف التبريد ونقص المواهب المتخصصة هي القيود الرئيسية على نمو السوق.

آخر تحديث للصفحة في: