حجم وحصة سوق مُضيء الأوردة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

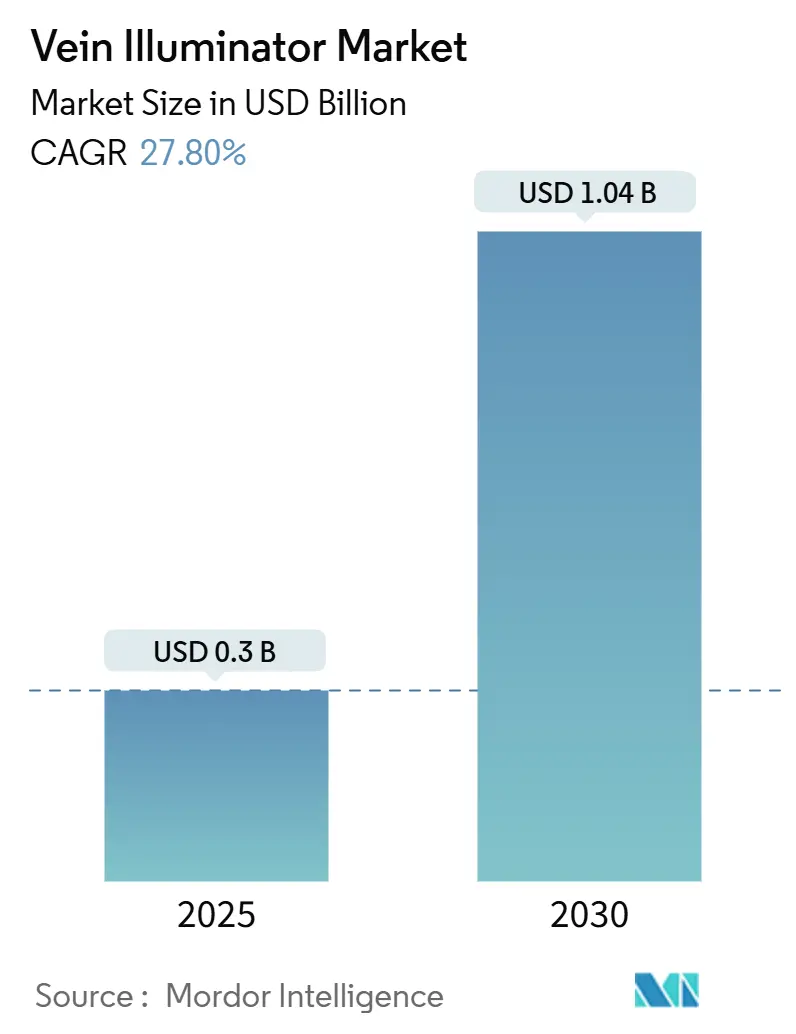

| حجم السوق (2025) | 0.3 مليار دولار أمريكي |

| حجم السوق (2030) | 1.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 27.80% CAGR |

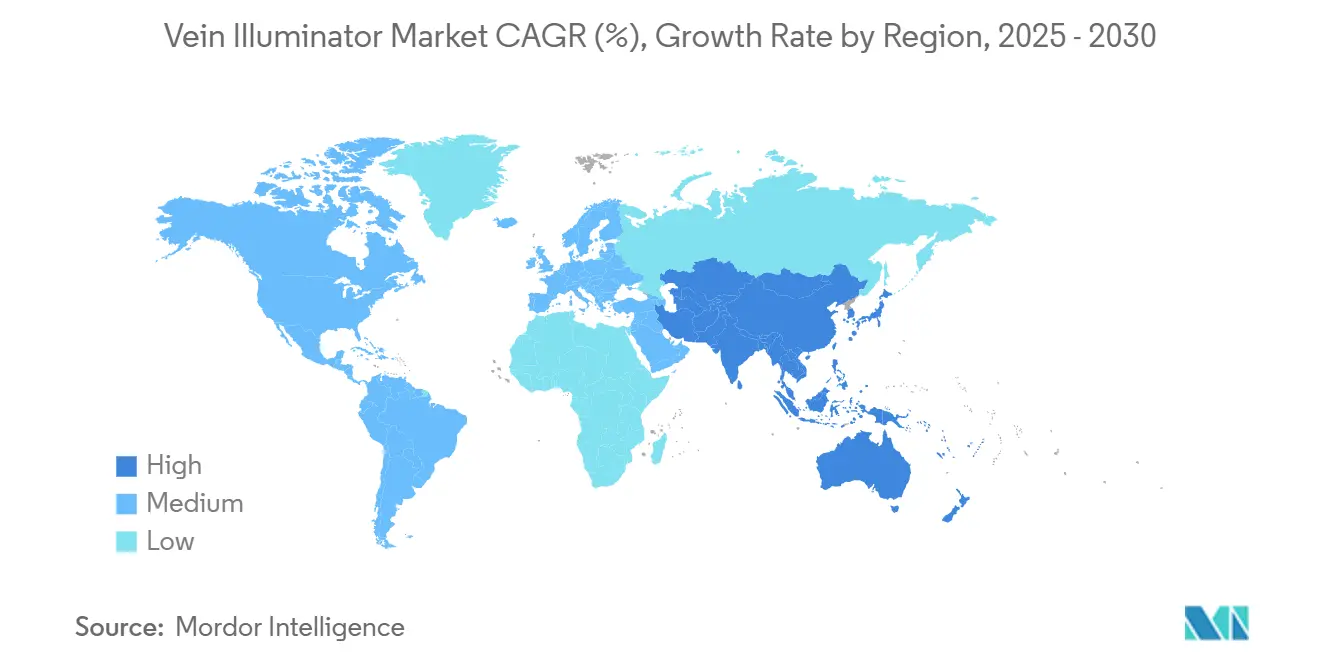

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مُضيء الأوردة من قِبل Mordor Intelligence

يُقدر حجم سوق مُضيء الأوردة بـ 0.3 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.04 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 27.80% خلال فترة التوقعات (2025-2030). يعكس النمو القوي تركيز الأنظمة الصحية على نجاح ثقب الوريد من المحاولة الأولى، وهي نتيجة مرتبطة الآن بدرجات الشراء القائم على القيمة لبرنامج Medicare الأمريكي. [1]AccuVein Inc., "Maury Regional Health Adopts Vein Visualization as Standard of Care to Help Improve Patient Outcomes," AccuVein, accuvein.com يتضخم الطلب بسبب تقدم السكان في العمر والسمنة مما يجعل جس الأوردة التقليدي غير موثوق، بينما يتطلب ارتفاع مراقبة الأمراض المزمنة عمليات سحب دم أكثر تكراراً. التحسينات التقنية في التصوير بالأشعة تحت الحمراء القريبة (NIR)، وانخفاض تكاليف المكونات، والعوامل الشكلية المحمولة تعجل من الاعتماد أكثر. إن دفع آسيا والمحيط الهادئ لتوطين تصنيع الأجهزة الطبية وتحديث المستشفيات في الصين يميل بالإيرادات المستقبلية نحو الأنظمة المحسنة التكلفة. يتكثف الضغط التنافسي حيث تقدم الشركات المحلية أجهزة NIR منخفضة السعر تقلل من أسعار العلامات التجارية الراسخة بينما تضيف النماذج المتميزة توجيهات الذكاء الاصطناعي والتصوير متعدد الأنماط.

النقاط الرئيسية للتقرير

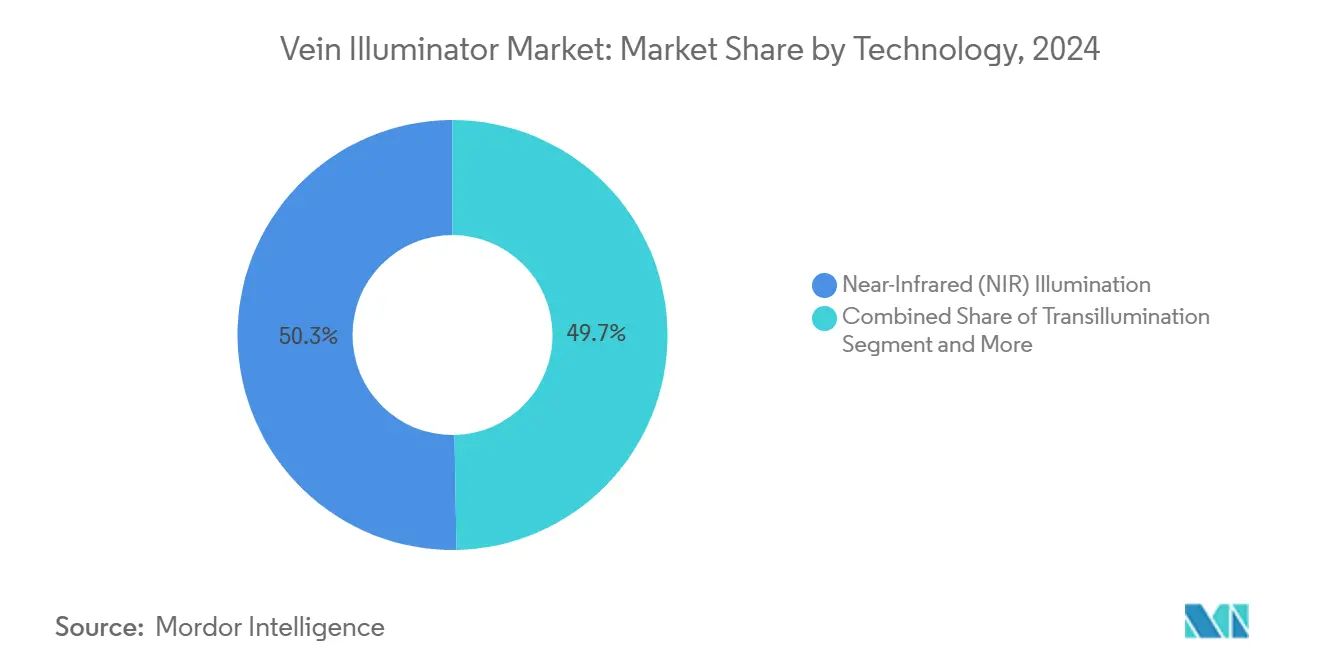

- حسب التقنية، قادت الإضاءة بالأشعة تحت الحمراء القريبة بحصة إيرادات 50.3% في عام 2024؛ من المتوقع أن تتوسع أنظمة الموجات فوق الصوتية المعززة بمعدل نمو سنوي مركب 31.8% حتى عام 2030.

- حسب نوع المنتج، احتلت الوحدات المحمولة والقابلة للنقل 61.2% من حصة سوق مُضيء الأوردة في عام 2024، بينما تسجل الوحدات القابلة للارتداء والمثبتة بالمشبك أسرع معدل نمو سنوي مركب 34.1% حتى عام 2030.

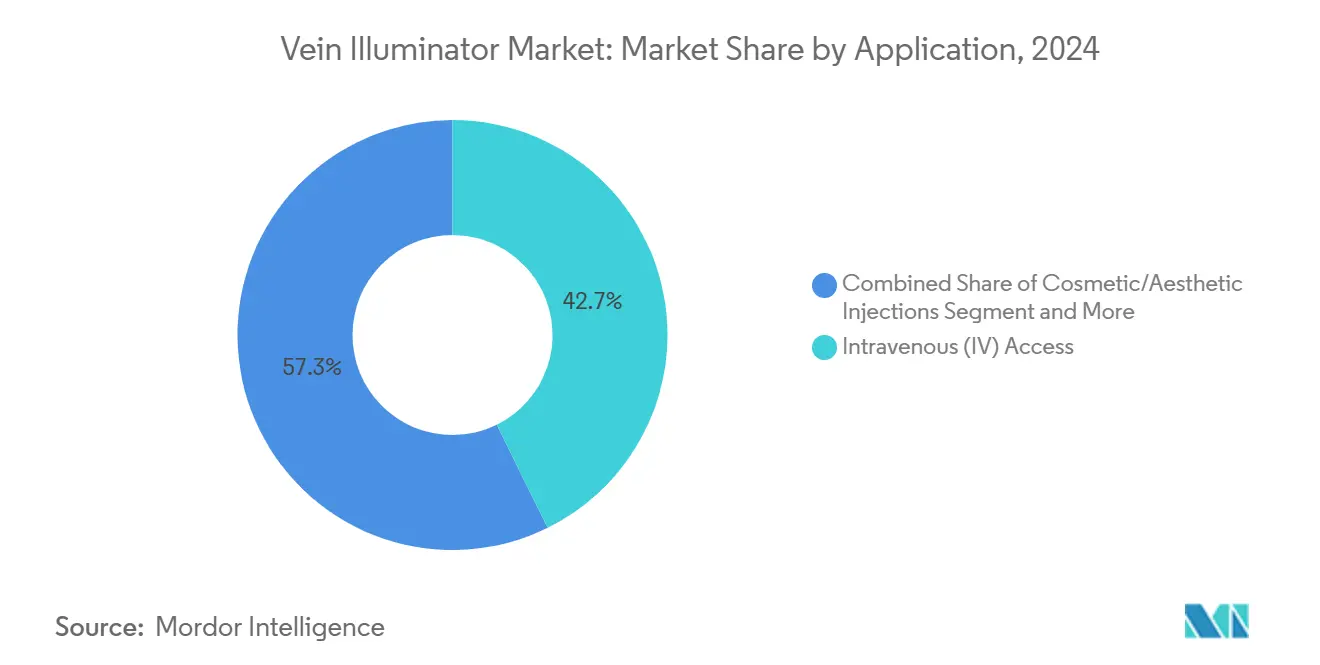

- حسب التطبيق، استحوذ الوصول الوريدي على 42.7% من حجم سوق مُضيء الأوردة في عام 2024؛ من المتوقع أن ينمو علاج التصليب ودوالي الأوردة بمعدل نمو سنوي مركب 32.5% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 46.1% من الإيرادات في عام 2024؛ سجلت المراكز الجراحية الخارجية أعلى معدل نمو سنوي مركب 30.6% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بـ 37.2% من إيرادات عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 33.2% حتى عام 2030.

اتجاهات ورؤى سوق مُضيء الأوردة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات النجاح من المحاولة الأولى للوصول الوريدي وسحب الدم | +8.5% | أمريكا الشمالية، أوروبا، المستشفيات العالمية | المدى المتوسط (2-4 سنوات) |

| النمو في عمليات سحب الدم المرتبطة بالأمراض المزمنة | +7.2% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تقدم السكان في العمر والسمنة مع صعوبة الوصول الوريدي | +6.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الناشئة | المدى الطويل (≥ 4 سنوات) |

| دفع المستشفيات لمؤشرات أداء تجربة المرضى | +4.3% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنوات) |

| تطبيقات الهواتف المحمولة المدمجة بالذكاء الاصطناعي لإيجاد الأوردة | +3.1% | التبني المبكر في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الاعتماد في حقن التجميل/الجمالية | +2.9% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات النجاح من المحاولة الأولى يقود مقاييس الجودة

أظهرت التجارب السريرية في وحدات الأطفال أن نجاح الوخزة الأولى ارتفع إلى 74.1% مع AccuVein AV400 مقارنة بـ 40.7% باستخدام الجس، مما قلل وقت الإجراء من 169 ثانية إلى 44 ثانية. [2]Sevil Inal, "Impact of Peripheral Venous Catheter Placement With Vein Visualization Device Support on Success Rate and Pain Levels in Pediatric Patients," Pediatric Emergency Care, researchgate.net يترجم مديرو الأنظمة الصحية هذه المكاسب مباشرة إلى درجات أعلى في تجربة المرضى HCAHPS، والتي تشكل تعويضات Medicare، مما يرفع مشتريات الأجهزة إلى أولويات استراتيجية. تكشف استطلاعات المرضى أن 93% من المستجيبين يقيمون المستشفيات أعلى عندما يستخدم الموظفون أدوات التصور.

النمو في عمليات سحب الدم المرتبطة بالأمراض المزمنة

الاختبارات الأكثر تكراراً لـ HbA1c والدهون والكلى بين مجموعات السكري والقلب والأوعية الدموية ترفع أحجام ثقب الأوردة السنوية، مما يضغط على قدرة سحب الدم. تقدم الأوعية الدموية في العمر وهشاشة الأوردة الناجمة عن الأدوية تزيد من خطر الفشل، مما يدفع المرافق لتجهيز المختبرات بأجهزة إيجاد NIR المحمولة التي تقلل من الوخزات المتكررة ونفايات المواد الاستهلاكية.

تقدم السكان في العمر والسمنة يتحدى الطرق التقليدية

شهد المرضى البدناء (مؤشر كتلة الجسم > 30) قفزة 3.5 أضعاف في نجاح وضع الوصول الوريدي عندما استخدم الأطباء أجهزة NIR، ووصل إلى 96% نجاح في محاولتين لمؤشر كتلة الجسم > 40. ترقق الجلد الشيخوخي وتغيير توزيع الدهون تحت الجلد يزيد من صعوبة الوصول، مما يدفع دور المسنين ومراكز جراحة السمنة لتوحيد التصور كمعيار.

دفع المستشفيات لمؤشرات أداء تجربة المرضى

صيغ الدفع القائمة على القيمة الأمريكية تربط الإيرادات مباشرة برضا المرضى، ومُضيئات الأوردة ترفع درجات الراحة بشكل قابل للقياس. اعتمد نظام Maury Regional Health التصور على نطاق النظام لتعزيز مقاييس HCAHPS وتقليل الوخزات المفقودة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف رأس المال العالية وتكلفة الوحدة | -4.8% | الأسواق الناشئة في جميع أنحاء العالم | المدى القصير (≤ 2 سنوات) |

| نقص رموز التعويض | -3.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| فجوات التدريب في البيئات محدودة الموارد | -2.1% | آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| الغموض التنظيمي للأجهزة الجمالية فقط | -1.9% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف رأس المال العالية وتكلفة الوحدة

تتراوح قوائم أنظمة NIR المتميزة بين 4,000 و27,000 دولار أمريكي، مما يضغط على ميزانيات المستشفيات الصغيرة. النماذج التجريبية مفتوحة المصدر المبنية من البصريات المعاد تدويرها أظهرت تباين أوردة مماثل مقابل 25 دولار أمريكي، مما يلمح إلى تآكل الأسعار المستقبلي.

نقص رموز التعويض

لأن الإضاءة مجمعة في رموز الوصول الوريدي أو سحب الدم الأوسع، لا يمكن للمزودين استرداد النفقات الرأسمالية مباشرة. موافقة CMS لعام 2025 لـ LimFlow على فئة جهاز وعائي مخصص تشير إلى أن مسارات ترميز متميزة قد تظهر للمصورات.

تحليل القطاعات

حسب التقنية: هيمنة NIR تواجه اضطراب هجين

سيطرت الإضاءة بالأشعة تحت الحمراء القريبة على 50.3% من الإيرادات في عام 2024، مدعمة سوق مُضيء الأوردة بمنصة ناضجة وفعالة من حيث التكلفة. الوحدات المعززة بالموجات فوق الصوتية، التي تسجل معدل نمو سنوي مركب 31.8% حتى عام 2030، تنحت حصة في المرضى صعبي الوصول عبر التصوير الأعمق والتناغم مع عربات الموجات فوق الصوتية الموجودة. تبقى الإضاءة النافذة مكانة أطفال بسبب الضوء الأنعم، بينما تكتسب الهجينات متعددة الأطياف قوة جر بحثية. ملفات براءات الاختراع مثل نظام VeinCAP ثنائي النمط تظهر اتجاهات التقارب نحو أجهزة واحدة تقدم NIR بالإضافة إلى عروض فرط طيفية منتشرة. [4]Tandfonline, "VeinCAP: A Free-Hand Dual-Mode NIR-DHV Imaging Device," tandfonline.com مع توسع مجموعات الميزات، يختلف البائعون في خوارزميات الذكاء الاصطناعي التي تدرج جودة الأوردة تلقائياً وتسجل مقاييس النجاح في السجلات الصحية الإلكترونية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: قابلية النقل تقود الابتكار

احتلت الأجهزة المحمولة والقابلة للنقل 61.2% من إيرادات عام 2024 لأن الممرضات يفضلن الأدوات القابلة للجيب التي تنتقل بسهولة بين الأجنحة. الوحدات القابلة للارتداء والمثبتة بالمشبك، التي تتسلق بمعدل نمو سنوي مركب 34.1%، تحرر أيدي الأطباء أثناء عمليات التنبيب المعقدة، وتغذي الفيديو إلى النظارات الذكية للتعليم. تستمر عربات الطاولات في بنوك الدم حيث تبقى الكاميرات المثبتة مُعايرة للسحوبات الطويلة. الاتصال بإنترنت الأشياء يعيد تعريف أولويات التصميم: الأجهزة القابلة للارتداء من الجيل التالي تدمج Wi-Fi ولوحات المعلومات السحابية التي تقيس معدلات الوخزة الأولى، محولة الأضواء الأساسية إلى عقد إدارة الجودة.

حسب التطبيق: التوسع الجمالي يسرع النمو

احتفظ الوصول الوريدي بحصة 42.7% في عام 2024، حالة الاستخدام الأساسية التي ترسخ سوق مُضيء الأوردة. ومع ذلك، تغذي الممارسات التجميلية أسرع معدل نمو سنوي مركب 32.5% في علاج التصليب ودوالي الأوردة بعد أن أبرزت إشعارات سلامة FDA مخاطر مضاعفات موقع الحقن. رسم الخرائط الوريدية للوجه يقلل معدلات الكدمات والورم الدموي، مما يجعل التصوير معياراً للرعاية في سلاسل المنتجعات الصحية عالية الحجم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المراكز الخارجية تقود الاعتماد

استحوذت المستشفيات والعيادات على 46.1% من الإيرادات في عام 2024، لكن المراكز الجراحية الخارجية تتوسع بأسرع معدل 30.6% معدل نمو سنوي مركب حتى عام 2030. نماذج التعويض القائمة على الوقت تكافئ مشغلي ASC الذين يوفرون دقائق من إعدادات الوصول الوريدي بالتصور، مما يعزز الإنفاق رغم الميزانيات الرأسمالية الضيقة. تقدر مخيمات التبرع بالدم راحة المتبرعين لتأمين زيارات متكررة، بينما تشتري دور المسنين نماذج مدمجة تصاحب عربات سحب الدم المتنقلة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بقيادة إيرادات 37.2% لعام 2024 على ظهر البنية التحتية المتطورة وبرامج التعويض التي تدفع لنتائج تجربة المرضى. تدمج المستشفيات الأمريكية إحصائيات الوخزة الأولى في لوحات الجودة، مما يضمن طلبات الأجهزة المتكررة. النظام الأحادي الدافع في كندا يفضل العقود على مستوى المقاطعة التي تقلل التكاليف لكل وحدة، بينما تثبت عيادات السياحة الطبية الخاصة في المكسيك أجهزة الإيجاد كمميزات راحة المرضى.

البيئة متعددة الدافعين في أوروبا تنتج امتصاص ثابت؛ مستشفيات ألمانيا الجامعية تجرب وحدات متعددة الأنماط، وNHS المملكة المتحدة يتفاوض على تسعير الكميات لدعم أهداف سلامة الوصول الوعائي. تنسيق علامة CE ينعم المبيعات عبر الحدود ويشجع الداخلين الجدد من اسكندنافيا وأوروبا الشرقية.

حجم سوق مُضيء الأوردة في آسيا والمحيط الهادئ يتوسع بمعدل نمو سنوي مركب 33.2%، مما يجعلها محرك النمو العالمي. مخطط الحافز المرتبط بالإنتاج في الهند يدعم مصانع الأجهزة المحلية، مما يقلل الاعتماد على الاستيراد. برنامج ترقية المستشفيات في الصين يتطلب معدات تعزز كفاءة التمريض؛ العلامات التجارية المحلية تقلل من أسعار الواردات بتجميع التصور مع مجموعات الوصول الوريدي. السكان فائقي التقدم في اليابان ومعايير الأجهزة العالية تفضل أنظمة ثنائية النمط المتميزة، بينما الشركات الناشئة في كوريا الجنوبية تختبر محولات الهواتف الذكية المدعومة بالذكاء الاصطناعي لخدمات التسريب المنزلي.

المشهد التنافسي

تركز السوق معتدل: AccuVein وChristie Medical وTranslite معاً يحتسبون أقل بقليل من نصف المبيعات العالمية، بينما تتنافس عشرات الشركات الإقليمية على السعر. يدافع القادة عن حصتهم من خلال الأدلة السريرية، و40 براءة اختراع ممنوحة، وشبكات التوزيع العالمية. المنافسة السعرية الأكثر حدة في نماذج NIR الأساسية، حيث تشحن OEMs الآسيوية وحدات أقل من 500 دولار أمريكي إلى المستشفيات المجتمعية. الابتكار يتحول نحو اقتراحات المنصات التي تقرن التصوير مع لوحات التحليلات، والسجلات السحابية، وتدرج الأوردة بالذكاء الاصطناعي. التحركات الاستراتيجية خلال 2024-2025 شملت Christie إضافة سلسلة AVV-X المدعومة بـ Bluetooth وAccuVein شراكة مع بائعي السحابة-EHR لتسجيل محاولات التنبيب تلقائياً.

التوحيد متوقع حيث تسعى الشركات للمقياس للبحث والتطوير والامتثال التنظيمي. المشترون المحتملون يشملون عمالقة علاج التسريب الهادفين لتجميع التصور مع مواد استهلاكية مجموعة الوصول الوريدي، صدى حركة Philips لعام 2024 لإطلاق LumiGuide للملاحة الجراحية التي تدمج خبرة البصريات ضمن محافظ وعائية أوسع. [3]Koninklijke Philips N.V., "Philips LumiGuide: 3D Human GPS Powered by Light," philips.com

قادة صناعة مُضيء الأوردة

-

AccuVein Inc.

-

Christie Medical Holdings Inc.

-

TransLite LLC (Veinlite)

-

VueTek Scientific LLC

-

Venoscope LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: حصلت LimFlow على موافقة FDA ورموز دفع CMS لنظام TADV، مما وضع سابقة ترميز يمكن أن تفيد أجهزة التصور.

- ديسمبر 2024: وقعت Therma Bright اتفاقية توزيع أمريكية لـ Venowave VW5، مما يؤكد شهية الموزعين لأدوات الوصول الوعائي.

- ديسمبر 2024: حصلت Inari Medical على تعويض لـ ClotTriever في اليابان، مما يوضح استعداد آسيا والمحيط الهادئ للدفع للابتكار الوعائي.

- سبتمبر 2024: حصلت Medical San على تصريح FDA لنظام ليزر دوالي الأوردة Liftendo، مما وسع خط أنابيب الأجهزة التدخلية.

نطاق تقرير سوق مُضيء الأوردة العالمي

| الإضاءة بالأشعة تحت الحمراء القريبة (NIR) |

| الإضاءة النافذة |

| المعزز بالموجات فوق الصوتية |

| متعدد الأطياف/الهجين |

| أخرى |

| المحمول والقابل للنقل |

| المثبت على الطاولة/العربة |

| الوحدات القابلة للارتداء والمثبتة بالمشبك |

| الوصول الوريدي (IV) |

| مساعدة سحب الدم/ثقب الوريد |

| علاج التصليب ودوالي الأوردة |

| الطوارئ والرعاية الحرجة |

| الحقن التجميلية/الجمالية |

| المستشفيات والعيادات |

| مخيمات التبرع بالدم وبنوك الدم |

| المراكز الجراحية الخارجية |

| دور التأهيل والمسنين |

| المؤسسات الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب التقنية | الإضاءة بالأشعة تحت الحمراء القريبة (NIR) | ||

| الإضاءة النافذة | |||

| المعزز بالموجات فوق الصوتية | |||

| متعدد الأطياف/الهجين | |||

| أخرى | |||

| حسب نوع المنتج | المحمول والقابل للنقل | ||

| المثبت على الطاولة/العربة | |||

| الوحدات القابلة للارتداء والمثبتة بالمشبك | |||

| حسب التطبيق | الوصول الوريدي (IV) | ||

| مساعدة سحب الدم/ثقب الوريد | |||

| علاج التصليب ودوالي الأوردة | |||

| الطوارئ والرعاية الحرجة | |||

| الحقن التجميلية/الجمالية | |||

| حسب المستخدم النهائي | المستشفيات والعيادات | ||

| مخيمات التبرع بالدم وبنوك الدم | |||

| المراكز الجراحية الخارجية | |||

| دور التأهيل والمسنين | |||

| المؤسسات الأكاديمية والبحثية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق مُضيء الأوردة ونظرة نموه؟

حجم سوق مُضيء الأوردة هو 0.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.04 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 27.8%.

أي منطقة من المتوقع أن تنمو الأسرع؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 33.2% حتى عام 2030، مدفوعة بحوافز تصنيع الأجهزة الطبية في الهند وتحديث المستشفيات في الصين.

أي تقنية تحتفظ بأكبر حصة سوقية؟

قادت الإضاءة بالأشعة تحت الحمراء القريبة بحصة إيرادات 50.3% في عام 2024، مدعومة بالتحقق السريري الناضج والمكونات الفعالة من حيث التكلفة.

أي قطاع مستخدم نهائي يظهر أعلى معدل نمو؟

المراكز الجراحية الخارجية تنمو الأسرع بمعدل نمو سنوي مركب 30.6% حيث نماذج الرعاية الخارجية تعطي أولوية لأوقات الإجراءات الأقصر ورضا المرضى الأعلى.

ما هي العوامل الأساسية التي تسرع الاعتماد؟

معدلات نجاح ثقب الوريد الأعلى من المحاولة الأولى، وارتفاع عمليات سحب الدم للأمراض المزمنة، ومؤشرات أداء تجربة المرضى في المستشفيات هي محركات الطلب الرائدة.

ما العوائق الرئيسية التي تقيد الانتشار الأوسع؟

التكاليف الرأسمالية العالية للأجهزة المتميزة وغياب رموز التعويض المخصصة تقلل من حوافز الشراء، خاصة في البيئات الحساسة للتكلفة.

آخر تحديث للصفحة في: