حجم وحصة سوق العقارات السكنية في جنوب أفريقيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

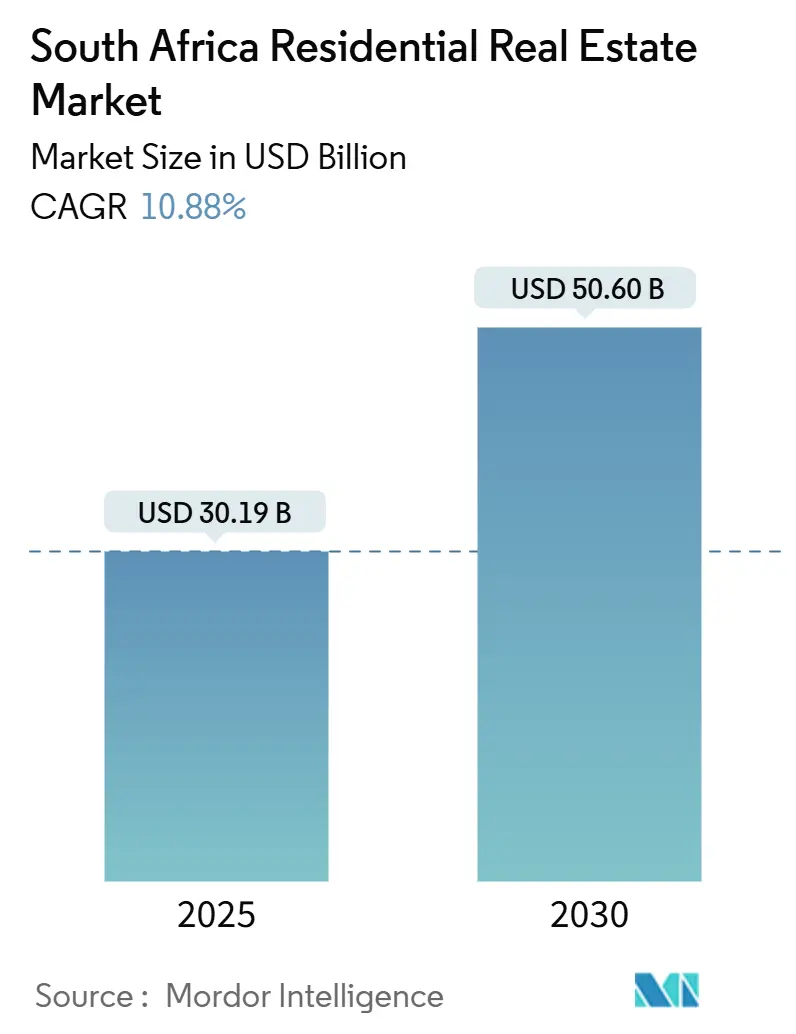

| حجم السوق (2025) | 30.19 مليار دولار أمريكي |

| حجم السوق (2030) | 50.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.88% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العقارات السكنية في جنوب أفريقيا بواسطة Mordor Intelligence

سوق العقارات السكنية في جنوب أفريقيا مقدر بقيمة 30.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 50.60 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 10.88%. الطلب واسع النطاق، مدعوماً بتوسع إعانة تمويل المنزل الأول، وارتفاع الهجرة للعمل عن بُعد إلى المدن الساحلية الثانوية، ونظام PropTech نشط يقلل من أوقات المعاملات. النقص الهيكلي في المخزون الميسور، خاصة في غاوتنغ والكاب الغربية، يحافظ على صلابة الأسعار حتى مع انطلاق مشاريع جديدة بوتيرة أسرع. تخفيف السياسة النقدية يدعم القدرة على تحمل الرهن العقاري، بينما إنفاق الحكومة على البنية التحتية البالغ 8.81 مليار دولار أمريكي عبر 153 مشروعاً يشير إلى مسار مستدام للأراضي والمرافق المجهزة. يركز المطورون بشكل متزايد على شهادات البناء الأخضر والتنسيقات متعددة الاستخدامات التي تتماشى مع تفضيلات نمط الحياة المتغيرة وتخفض تكاليف التشغيل طويلة الأمد.

النقاط الرئيسية للتقرير

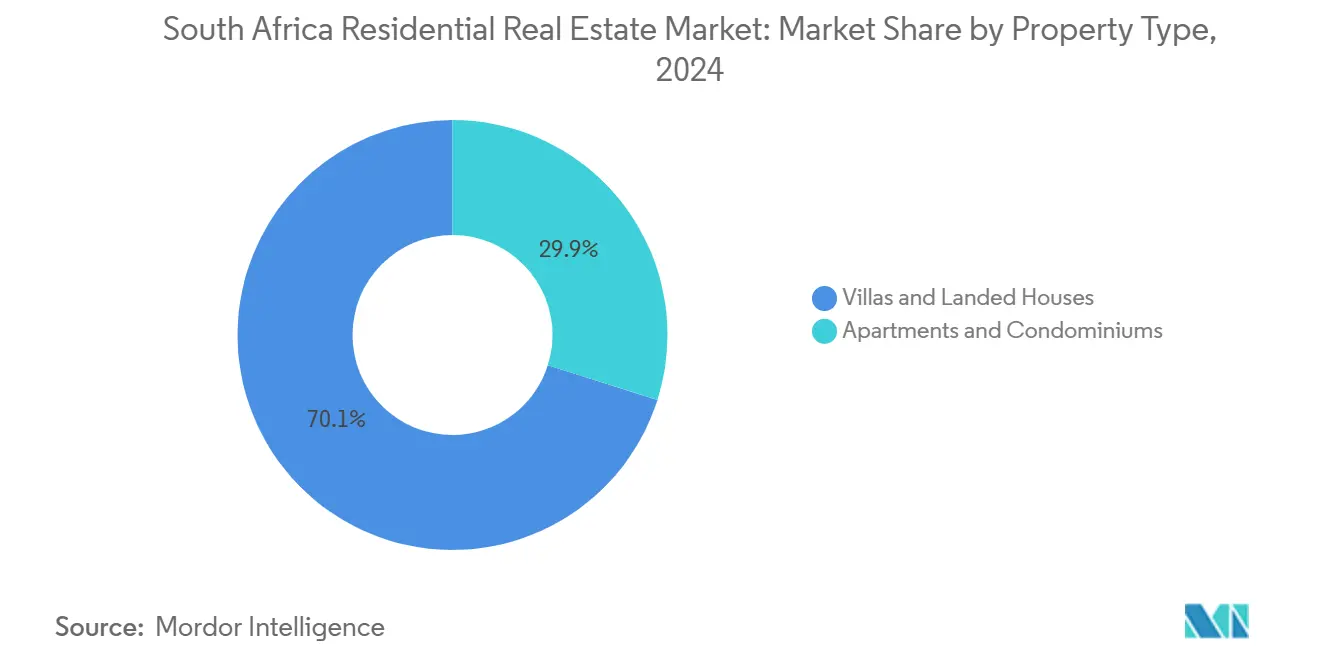

- حسب نوع العقار، استحوذت الفيلات والمنازل المستقلة على 70.12% من حصة سوق العقارات في جنوب أفريقيا في عام 2024؛ من المتوقع أن تتوسع الشقق والوحدات السكنية بمعدل نمو سنوي مركب قدره 11.3% حتى عام 2030.

- حسب الشريحة السعرية، سيطر الإسكان الميسور على 44.3% من حصة الإيرادات في سوق العقارات في جنوب أفريقيا في عام 2024، بينما العقارات الفاخرة مهيأة للتقدم بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

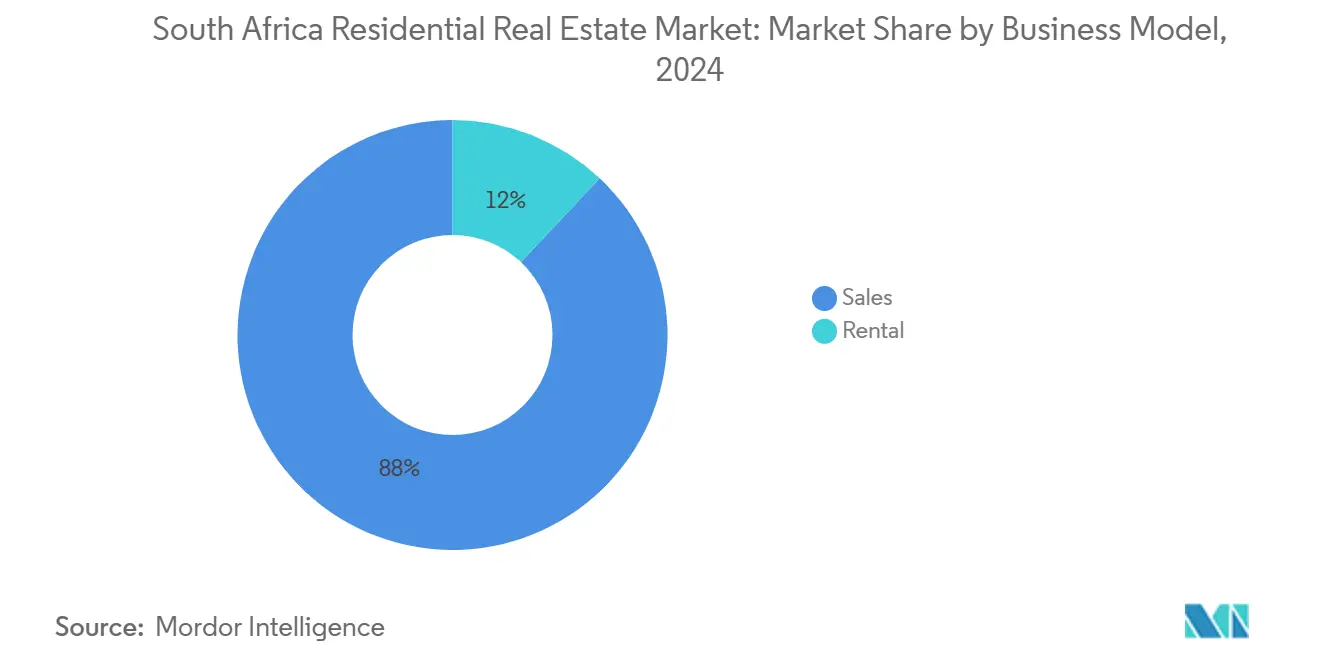

- حسب نموذج العمل، استحوذت معاملات المبيعات على 88.00% من نشاط سوق العقارات في جنوب أفريقيا في عام 2024؛ الإيجارات في موقع النمو الأسرع بمعدل نمو سنوي مركب قدره 11.9% حتى عام 2030.

- حسب طريقة البيع، شكلت المعاملات الثانوية 68.9% من حجم سوق العقارات في جنوب أفريقيا في عام 2024؛ المباني الجديدة الأولية تنمو بمعدل نمو سنوي مركب قدره 12.0%.

- حسب المدن الرئيسية، تصدرت كيب تاون بحصة 22.41% من سوق العقارات في جنوب أفريقيا في عام 2024، بينما من المتوقع أن تسجل بلومفونتين معدل نمو سنوي مركب قدره 12.1% حتى عام 2030.

اتجاهات ورؤى سوق العقارات السكنية في جنوب أفريقيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النقص الهيكلي في الإسكان الميسور وسط التحضر في غاوتنغ والكاب الغربية | +2.1% | غاوتنغ والكاب الغربية، مع انتشار إلى المدن الثانوية | المدى المتوسط (2-4 سنوات) |

| توسع إعانة FLISP والتوريق معززاً المشترين لأول مرة | +1.6% | على المستوى الوطني، مع تركز في شرائح الدخل R3,501-R22,000 | المدى القصير (≤ سنتان) |

| المهنيون العاملون عن بُعد يقودون الهجرة إلى المدن الساحلية الثانوية | +1.1% | مدن الكاب الغربية الساحلية، كوازولو-ناتال، الكاب الشرقية | المدى المتوسط (2-4 سنوات) |

| طفرة استثمار الشراء للتأجير عبر تحويل REIT لمخزون الملكية القطاعية | +0.8% | المناطق الحضرية الكبرى مع تطويرات الملكية القطاعية المؤسسة | المدى الطويل (≥ 4 سنوات) |

| المعاملات الرقمية المدعومة بـ PropTech تسرع سرعة المبيعات | +0.7% | على المستوى الوطني، مع اعتماد مبكر في المناطق الحضرية الكبرى | المدى القصير (≤ سنتان) |

| التطويرات المعتمدة بيئياً تجذب رؤوس أموال التقاعد ESG | +0.5% | المدن الكبرى مع وجود مجلس البناء الأخضر | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النقص الهيكلي في الإسكان الميسور وسط التحضر

الهجرة السريعة إلى غاوتنغ والكاب الغربية تستمر في تجاوز عمليات تسليم المخزون الجديد، تاركة فجوة تقدر بـ 2.3 مليون وحدة تحافظ على صلابة الحد الأدنى للأسعار. المطورون يميلون نحو القطاعات ذات الهوامش الأعلى، مما يعزز النقص في السوق المبتدئة حتى مع تكثيف الطلب. برامج البنية التحتية الحكومية وأهداف تقسيم المناطق الشاملة تهدف إلى إطلاق الأراضي المجهزة، لكن تأخر التنفيذ يحافظ على علاوة الندرة. عدم التوازن يدعم شهية المستثمرين للمشاريع الموقعة جيداً التي تجمع بين التأثير الاجتماعي والعوائد المرنة. الشراكات الإقليمية، خاصة في جوهانسبرغ وكيب تاون، توسع المسار، لكن لا يمكنها إزالة نقص العرض قريب المدى.

توسع إعانة تمويل المنزل الأول والتوريق

المخطط المجدد يغطي الآن من 2,162 إلى 9,404 دولار أمريكي لكل أسرة، مما يفتح الوصول للرهن العقاري للمشترين الذين يكسبون حتى 1,222 دولار أمريكي شهرياً. من خلال تجميع هذه القروض في أوراق مالية قابلة للتداول، البنوك تعيد تدوير رأس المال بكفاءة أكبر، موسعة الائتمان المعتمد. المطورون يصممون وحدات ذات غرفتي نوم للتوافق مع حدود الإعانة، مما يسرع المبيعات المسبقة للمشاريع الجديدة. التنفيذ على مستوى المحافظات، مع ذلك، يبقى متفاوتاً لأن تراكم التخطيط البلدي يمكن أن يؤخر إصدار السندات. بناء القدرات المستمر على المستوى المحلي سيحدد مدى سرعة تحويل الطلب المدعوم بالإعانة إلى تحويلات مكتملة[1]Western Cape Government, "First Home Finance (FLISP) Guidelines," Western Cape Government, westerncape.gov.za.

المهنيون العاملون عن بُعد يقودون الهجرة

ترتيبات العمل المختلط حررت الموظفين المهرة من قلب غاوتنغ، دافعة طلباً جديداً نحو الوجهات الساحلية مثل هيرمانوس وباليتو. المدن الثانوية تستفيد من الجاذبية المعيشية ونقاط الأسعار المنخفضة نسبياً، مما يخلق تغييراً تدريجياً في بدايات الإسكان المحلي. البلديات يجب أن توسع شبكات المياه والصرف الصحي والألياف الضوئية لاستيعاب التدفق أو تخاطر بعقد قد تخفف الزخم. المستثمرون الذين يتوقعون هذه التحولات مبكراً يحققون مكاسب رأسمالية مع تقارب الأسعار نحو مستويات المناطق الحضرية. هذه الهجرة تنوع أيضاً الطلب الوطني، مخففة الضغط على العقد الحضرية التقليدية.

المعاملات الرقمية المدعومة بـ PropTech

صندوق بقيمة 11.11 مليون دولار أمريكي مدعوم من Investec Property Fund وGrowthpoint Properties يشير إلى تأييد مؤسسي لحلول PropTech التي ترقمن القوائم والعناية الواجبة والمدفوعات. الشركات الناشئة تطرح أدوات تقييم مدعومة بالذكاء الاصطناعي والتحقق من السندات بتقنية البلوك تشين التي تقلص دورات الصفقات وتقلل مخاطر الاحتيال. الوسطاء الصغار يحصلون على وصول وطني دون استثمارات فرع ثقيلة، مكثفين المنافسة بينما يرفعون الشفافية. بمرور الوقت، الاحتكاك الأقل ومجموعات البيانات الأغنى يجب أن ترفع السيولة الإجمالية واكتشاف الأسعار عبر سوق العقارات في جنوب أفريقيا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معدل الإقراض الأساسي فوق 11% يضغط على القدرة على تحمل الرهن العقاري | -1.5% | على المستوى الوطني، مع تأثير حاد على المشترين لأول مرة | المدى القصير (≤ سنتان) |

| انقطاع الكهرباء المستمر يضخم تكاليف البناء ويخمد المعنويات | -1.0% | على المستوى الوطني، مع تأثير شديد على المناطق كثيفة البناء | المدى المتوسط (2-4 سنوات) |

| تراكم الخدمات البلدية يؤخر موافقات الخطط | -0.8% | المناطق الحضرية الكبرى والمدن الثانوية سريعة النمو | المدى المتوسط (2-4 سنوات) |

| تقليل طلب المشترين الأجانب من قواعد صرف وتأشيرة أكثر صرامة | -0.6% | المدن الساحلية والقطاعات الفاخرة ذات الجاذبية الدولية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معدل الإقراض الأساسي فوق 11% يضغط على القدرة على تحمل الرهن العقاري

حتى بعد قطع البنك الاحتياطي لمعدل الريبو إلى 7.25% في عام 2025، البنوك التجارية تحافظ على الإقراض الأساسي فوق 11% لموازنة مخاطر الائتمان. الدفعات الشهرية تمط ميزانيات الأسر، مؤخرة قرارات الشراء للمشترين الهامشيين في شريحة الإعانة. المطورون يرون تحويلاً أبطأ من قوائم الاهتمام إلى عقود مبيعات موقعة، خاصة للوحدات المسعرة قرب 66,700 دولار أمريكي. انكماش التضخم المستدام يمكن أن يسمح بمزيد من خفض المعدلات، لكن النافذة تعتمد على توحيد المالية العامة واستقرار السوق العالمية.

انقطاع الكهرباء المستمر يضخم تكاليف البناء ويخمد المعنويات

انقطاع الكهرباء من المرحلة 6 في عام 2024 أجبر ملاك العقارات مثل Attacq على إنفاق 9,474 دولار أمريكي يومياً على الديزل، رقم ارتفع إلى 28,417 دولار أمريكي خلال ذروة الطلب. مواقع البناء تمتص ارتفاعات تكلفة مماثلة بالإضافة إلى توقف المعدات، مما يمدد جداول المشاريع. برنامج صيانة مرفق الطاقة يحسن الاستقرار، لكن المطورين ما زالوا يحسبون طوارئ أعلى في نماذج الجدوى. خطر الطاقة المرتفع يخفف شهية الاستثمار الأجنبي ويدفع المشغلين نحو حلول خارج الشبكة، مضيفة رأس مال مقدم لميزانيات ضيقة أصلاً[2]Phillip de Wet, "Load-Shedding Cost Impact on Commercial Real Estate," Investec Economic Insights, investec.com.

تحليل القطاعات

حسب نوع العقار: هيمنة الفيلات وصعود الشقق

الفيلات والمنازل المستقلة هيمنت على حصة 70.12% من سوق العقارات في جنوب أفريقيا في عام 2024، عاكسة تفضيلات راسخة للمساحة الخارجية الخاصة والأمن المحاط. أحجام المعاملات ارتفعت في النقاط الساخنة للهجرة حيث الأراضي الأكبر تبقى قابلة للتحقيق، مما يعزز قيادة القطاع. لكن ندرة الأراضي الحضرية وارتفاع تكاليف البناء تشجع التصاميم المدمجة، دافعة المطورين للنظر في التصاميم النمطية والتصنيع خارج الموقع. الملاك المؤسسيون يعيدون أيضاً دخول قطاع الملكية الحرة متوسط الدخل، مجمعين المنازل المتناثرة في محافظ إيجار لالتقاط استقرار العائد.

الشقق والوحدات السكنية تمثل الشريحة الأسرع نمواً، متوسعة بمعدل نمو سنوي مركب قدره 11.3% نحو عام 2030. المطورون يستفيدون من تشريع الملكية القطاعية للبيع المسبق للوحدات، مما يسهل تمويل المشاريع ويقلل مخاطر الميزانيات العمومية. المناطق متعددة الاستخدامات في لونغكلوف كيب تاون أو عقد ساندتون جوهانسبرغ تمزج السكنية والتجزئة والمكاتب المرنة، جاذبة للمهنيين الذين يقدرون القرب على حجم القطعة. ميزات المنازل الذكية وتقييمات البناء الأخضر تضخم جاذبية المستأجر، بينما منصات الإقامة القصيرة تخلق تدفقات دخل مساعدة تدعم افتراضات التأمين.

حسب الشريحة السعرية: قيادة ميسورة مع طفرة فاخرة

الإسكان الميسور شكل 44.3% من حصة سوق العقارات في جنوب أفريقيا في عام 2024، مدعوماً بالمشترين المدعومين بالإعانة ومسار واسع من الطلب. المشاريع في جنوب جوهانسبرغ وشرق بريتوريا تجمع تصاميم توفر التكلفة مثل الخدمات المشتركة والتشطيبات المعيارية لتلبية حدود الأسعار. أهلية FLISP تسرع أكثر الامتصاص، محولة الطرح المتدرج إلى نفاد قبل الإكمال بكثير. المطورون مع ذلك يحاربون تأخير الموافقات ومساهمات الخدمات الجملة التي يمكن أن تآكل الهوامش الضئيلة.

المساكن الفاخرة في مسار معدل نمو سنوي مركب قدره 11.4%، الأعلى بين الشرائح السعرية. ضعف الراند يضخم القيمة للمشترين الأجانب الذين يدفعون بعملة صعبة، بينما الأفراد المحليون ذوو الثروة العالية يستخدمون المنازل الممتازة كتحوط ضد التضخم. ممرات المناظر الساحلية في كليفتون وزيمبالي تبقى محتجزة بإحكام، مما يعزز علاوات الندرة التي تدعم التسعير. المطورون يميزون من خلال خدمات الكونسيرج ومرافق العافية والمناطق المشتركة المنسقة بالفن، مما يبلور علاوة سمعة تدعم عوائد كبيرة نسبة إلى تكلفة البناء[3]Marius Reitz, "Green Building Trends in South Africa 2025," Green Building Council South Africa, gbcsa.org.za.

حسب نموذج العمل: تقليد الملكية يواجه زخم الإيجار

معاملات المبيعات احتفظت بهيمنة 88.00% في عام 2024، عاكسة التركيز الثقافي على ملكية العقارات كخزان ثروة. مقرضو الرهن العقاري قدموا خيارات معدل ثابت لتهدئة مخاوف تقلب المعدل، مشجعين المشترين الملتزمين. على نطاق البلدة، نوادي توفير ستوكفيل تستمر في شراء قطع مجاورة بالجملة، محافظة على الروابط المجتمعية ومسهلة برامج البناء التدريجي التي تحافظ على صلة نموذج الملكية حتى في الأقواس ذات الدخل المنخفض.

الإيجارات، مع ذلك، تكسب بمعدل نمو سنوي مركب قدره 11.9% وهي محورية لسردية المستقبل لسوق العقارات في جنوب أفريقيا. مخططات البناء للإيجار المؤسسية مثل المرحلة الأولى لبارلو بارك المكونة من 750 وحدة في ساندتون تعرض وفورات الحجم في الإدارة المهنية والأمن والمرافق. صناديق التقاعد تفضل التدفقات النقدية المتوقعة، بينما المستأجرون يقدرون المعيشة الجاهزة ومرونة التنقل. الوضوح التنظيمي حول حماية الإيجار الطويل والتعامل مع الودائع يحترف القطاع أكثر.

حسب طريقة البيع: المخزون المؤسس مقابل شهية البناء الجديد

المخزون الثانوي شكل 68.9% من حجم سوق العقارات في جنوب أفريقيا في عام 2024، عاكساً سيولة إعادة البيع العميقة في الضواحي المؤسسة. البنية التحتية الناضجة ومناطق المدارس المثبتة تشجع تناوب أصحاب المنازل الذي يدعم مسارات الوساطة. مع ذلك، تراكم سندات الملكية وتباينات التقييمات أحياناً تعرقل الإغلاق السلس، دافعة أدوات النقل الرقمي لتبسيط فحوصات المخاطر وتدفق العمل.

البناء الجديد الأولي يتوسع بأسرع معدل نمو سنوي مركب قدره 12.0% مع سعي المستهلكين للتخطيطات الموفرة للطاقة ومرافق المجتمع التي تفتقر إليها المنازل الأقدم. المطورون يدمجون الطاقة الشمسية الكهروضوئية وإعادة تدوير المياه الرمادية والألياف عالية السرعة كمعيار، مجيبين على أولويات المشتري حول يقين التكلفة والاستدامة. آليات البيع المسبق تحبس تمويل البناء، محررة النقد لتخزين الأراضي في ممرات الهجرة الناشئة حيث الشهية تبقى قوية.

التحليل الجغرافي

موقع كيب تاون الراسخ ينبع من تسليم الخدمة المتسق والمناخ الجذاب والشخصية الدولية المتزايدة. حكومة الكاب الغربية تسرع موافقات التخطيط، مساعدة المطورين على ضغط الوقت للوصول للسوق. البنتهاوس الفاخرة في السيبورد الأطلسي وضعت معايير أسعار جديدة في عام 2024 وذلك الزخم يستمر في عام 2025 مع بقاء العرض ضيقاً. المستثمرون المؤسسيون يصبون رأس المال في مخططات متعددة الاستخدامات معتمدة بيئياً تفتح كثافة إضافية من خلال تنازلات الإسكان الشامل، معززة النمو المستدام.

مسار معدل النمو السنوي المركب العالي لبلومفونتين يلتقط الخريطة الديموغرافية المتغيرة لسوق العقارات في جنوب أفريقيا. تكاليف الأراضي المنخفضة نسبياً تسمح بمساحات أرضية أكبر، مغرية العائلات والمسؤولين الحكوميين الساعين للمعيشة الفسيحة دون ازدحام حضري. التوسع المطرد في عدد الطلاب يدعم امتصاص الإيجار، بينما التحسينات البلدية في المياه والطاقة بالجملة تعزز ثقة الاستثمار. المطورون يبذرون بلدات متدرجة تدمج المدارس والعيادات والتجزئة، خالقين عقد ضاحية جديدة تجذب كلاً من أصحاب المنازل والمستأجرين.

مناطق غاوتنغ الحضرية تبقى محورية، ترسي الإيجار المؤسسي والخدمات المالية المتطورة. مع ذلك، الهجرة العكسية تخفف من حصتهم مع انتقال عمال المعرفة إلى مدن نمط الحياة. جوهانسبرغ تستجيب بتجديد حضري لمناطق وسط المدينة مثل مابونينغ، إعادة تخصيص المستودعات الصناعية إلى لوفتات موجهة للمبدعين ورجال الأعمال. بريتوريا تعتمد على البعثات الدبلوماسية والإدارات الحكومية لدعم طلب الإسكان، بينما ديربان تؤكد على إعادة تطوير الشاطئ لإعادة تشغيل النمو المقود بالسياحة. التشتت الجغرافي للطلب يؤكد على الحاجة لتوازن المحفظة، حيث الدورات الإقليمية لم تعد مترابطة بإحكام.

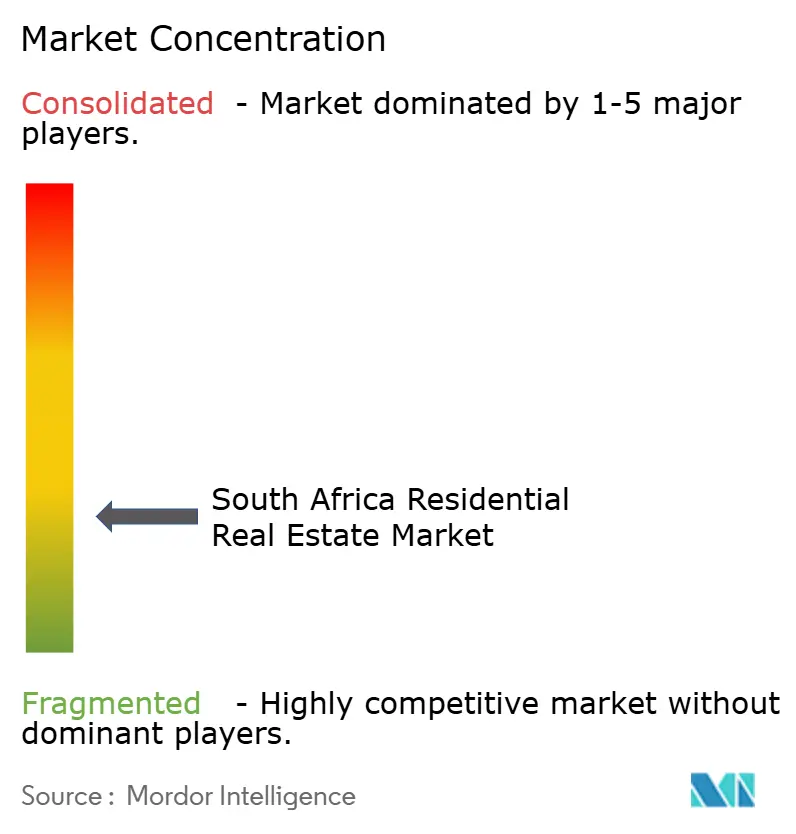

المشهد التنافسي

هيكل السوق مجزأ بدرجة متوسطة، مع وساطات إرث مثل Pam Golding Properties وSeeff Property Group تعمل إلى جانب امتيازات عالمية مثل RE/MAX وKeller Williams. هؤلاء الراسخون يستفيدون من المعرفة المحلية العميقة وشبكات الإحالة، لكن يواجهون منافسة متزايدة من منصات رقمية أولاً تضغط الرسوم وتوسع الوصول. بوابات القوائم تدمج جولات افتراضية وأدوات عروض فورية، منقلة توقعات العملاء نحو السرعة والشفافية.

المواقف الاستراتيجية تتقارب حول اعتماد التكنولوجيا والتوسع الجغرافي. Pam Golding قدمت محرك تسعير مدعوم بالذكاء الاصطناعي يقيس بيانات المعاملات المباشرة، معززة دقة التفويض ومقللة الأيام في السوق. Seeff وسعت وجودها الساحلي بفتح مكاتب فرعية في النقاط الساخنة للهجرة، بينما تشارك مع موردي الطاقة الشمسية لتجميع تدقيقات الطاقة في حزم المبيعات. RE/MAX، من خلال اتفاقيات الامتياز الرئيسية، تسرع إدخال الوكلاء عبر فحوصات امتثال قائمة على السحابة، مستهدفة مكاسب عدد الموظفين دون رأس مال مكتب ثقيل.

المطورون وREITs يكررون أيضاً المحافظ. Growthpoint Properties أنهت منطقة لونغكلوف في كيب تاون، مازجة حفظ التراث مع استخدامات مكتبية وضيافة من الدرجة الأولى. Redefine Properties استوعبت تفضيل المساهمين لتوزيعات أرباح نقدية، محافظة على النقد للتوسعات براونفيلد في عقد إيجار متوسط الدخل. Attacq تحوطت ضد خطر انقطاع الكهرباء بتوقيع اتفاقيات شراء طاقة طويلة الأمد لتركيبات شمسية عبر مولات التجزئة، حالقة تكاليف التشغيل وجاذبة للمستأجرين المهتمين بيئياً.

قادة صناعة العقارات السكنية في جنوب أفريقيا

-

Pam Golding Properties

-

Seeff Property Group

-

RE/MAX of Southern Africa

-

Rawson Property Group

-

Chas Everitt International

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: Growthpoint Properties سلمت منطقة لونغكلوف في كيب تاون، محققة شغور أقل من 2% وفاتحة فندق Canopy by Hilton.

- يناير 2025: Barloworld أطلقت المرحلة 1 من بارلو بارك في ساندتون، مقدمة 750 شقة إيجار ومشيرة إلى تحولها نحو التجديد الحضري متعدد الاستخدامات. المرحلة 2 مع 860 وحدة مجدولة لمنتصف 2025.

- ديسمبر 2024: Supermarket Income REIT حصلت على قائمة JSE ثانوية، موسعة الوصول للعقارات البحرية المدعومة بالبقالة.

- نوفمبر 2024: Redefine Properties أكملت إصدار أسهم توزيع أرباح نقدية للحفاظ على السيولة لمشاريع المسار.

نطاق تقرير سوق العقارات السكنية في جنوب أفريقيا

العقارات السكنية هي منطقة مطورة لسكن الناس. كما هو محدد بمراسيم تقسيم المناطق المحلية، العقارات السكنية لا يمكن استخدامها لأغراض تجارية أو صناعية. تحليل خلفية شامل لسوق العقارات السكنية في جنوب أفريقيا، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، نظرة عامة على السوق، تقدير حجم السوق للقطاعات الرئيسية، والاتجاهات الناشئة في قطاعات السوق، ديناميكيات السوق، والاتجاهات الجغرافية، وتأثير كوفيد-19 مدرج في التقرير.

سوق العقارات السكنية في جنوب أفريقيا مقسم حسب النوع (الفيلات والمنازل المستقلة، الوحدات السكنية، والشقق) وحسب المدينة (جوهانسبرغ، كيب تاون، ديربان، بورت إليزابيث، بلومفونتين، بريتوريا، وباقي جنوب أفريقيا). التقرير يقدم حجم السوق والتوقعات بالقيم (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشقق والوحدات السكنية |

| الفيلات والمنازل المستقلة |

| الميسور |

| السوق المتوسط |

| الفاخر |

| المبيعات |

| الإيجار |

| الأولية (البناء الجديد) |

| الثانوية (إعادة بيع المنازل الموجودة) |

| جوهانسبرغ |

| كيب تاون |

| ديربان |

| بورت إليزابيث |

| بلومفونتين |

| بريتوريا |

| باقي جنوب أفريقيا |

| حسب نوع العقار | الشقق والوحدات السكنية |

| الفيلات والمنازل المستقلة | |

| حسب الشريحة السعرية | الميسور |

| السوق المتوسط | |

| الفاخر | |

| حسب نموذج العمل | المبيعات |

| الإيجار | |

| حسب طريقة البيع | الأولية (البناء الجديد) |

| الثانوية (إعادة بيع المنازل الموجودة) | |

| حسب المدن الرئيسية | جوهانسبرغ |

| كيب تاون | |

| ديربان | |

| بورت إليزابيث | |

| بلومفونتين | |

| بريتوريا | |

| باقي جنوب أفريقيا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق العقارات في جنوب أفريقيا؟

السوق مقدر بقيمة 30.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 50.60 مليار دولار أمريكي بحلول عام 2030.

أي نوع عقار يهيمن على أكبر حصة من السوق؟

الفيلات والمنازل المستقلة تقود بحصة 70.12% في عام 2024، عاكسة طلباً قوياً على المنازل المستقلة.

أي قطاع متوقع أن ينمو بأسرع معدل؟

الشقق والوحدات السكنية مهيأة للتوسع بمعدل نمو سنوي مركب قدره 11.3% بين عامي 2025 و2030.

كم هو مهم نموذج الإيجار في جنوب أفريقيا؟

الإيجارات تحمل حصة 12.00% اليوم لكن متوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.9%، متفوقة على سوق الملكية.

ما البرنامج الحكومي الذي يعزز نشاط المشترين لأول مرة؟

إعانة تمويل المنزل الأول تقدم 2,162-9,404 دولار أمريكي لكل أسرة، مضيقة مباشرة فجوة القدرة على التحمل للمشترين الذين يكسبون حتى 1,222 دولار أمريكي شهرياً.

أي مدينة متوقع أن تكون أسرع أسواق العقارات نمواً؟

بلومفونتين متوقع أن تسجل معدل نمو سنوي مركب قدره 12.1% حتى عام 2030، مدفوعة بالقدرة على التحمل وتحسين الخدمات البلدية.

آخر تحديث للصفحة في: