حجم وحصة سوق العقارات السكنية في ألمانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

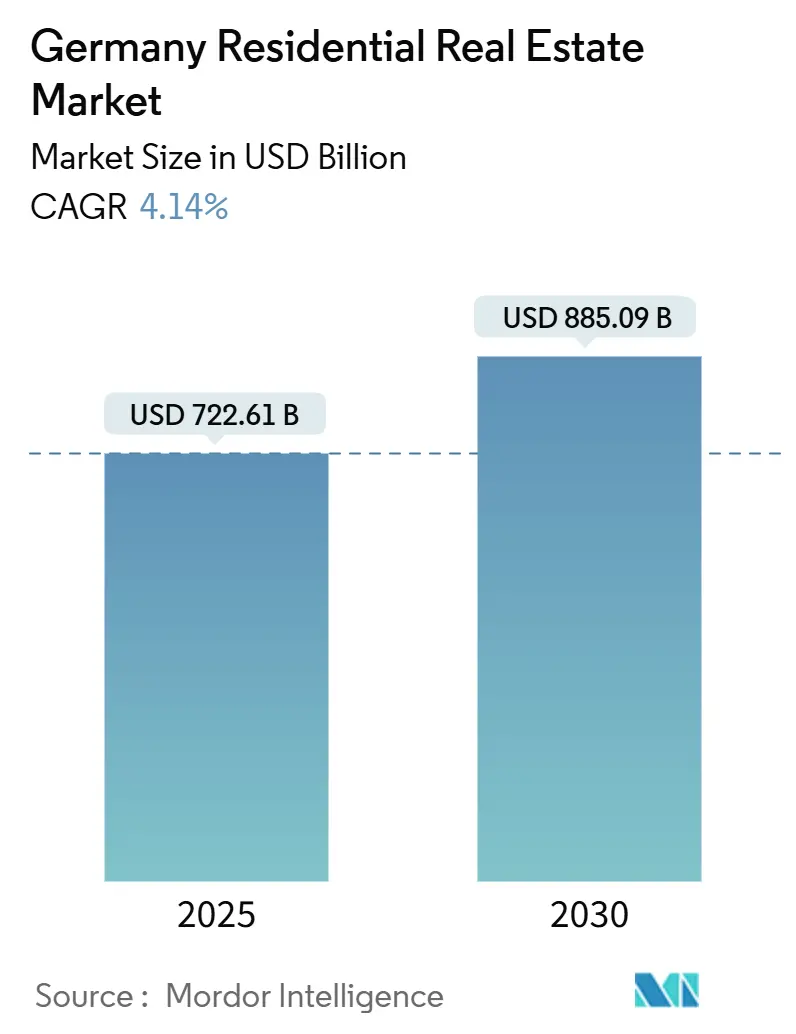

| حجم السوق (2025) | 722.61 مليار دولار أمريكي |

| حجم السوق (2030) | 885.09 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.14% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العقارات السكنية في ألمانيا من قبل موردور إنتلجنس

وصل سوق العقارات السكنية الألماني إلى 722.61 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 885.09 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 4.14% ويؤكد التعافي المستقر للقطاع من انكماش 2023-2024. استمرار الهجرة الحضرية ونقص الإسكان المستمر والحوافز الداعمة للبناء الأخضر تتفوق على ضغوط تكاليف البناء المتبقية، مما يضع سوق العقارات الألماني في موضع نمو دائم مدعوم بالسياسات. التدفقات الرأسمالية المؤسسية إلى مشاريع البناء للإيجار ومرافق رعاية كبار السن والتطوير الموفر للطاقة تعزز المرونة العامة، بينما التنوع الديموغرافي - خاصة الهجرة الدولية - يبقي الطلب واسع القاعدة. هوامش المطورين تبقى مضغوطة بسبب تضخم التكاليف، إلا أن قنوات التمويل منخفضة الفوائد المتوسعة لدى بنك KfW تدعم الميزانيات وتسرع المشاريع المتوافقة مع معايير الحوكمة البيئية والاجتماعية والمؤسسية.

النتائج الرئيسية للتقرير

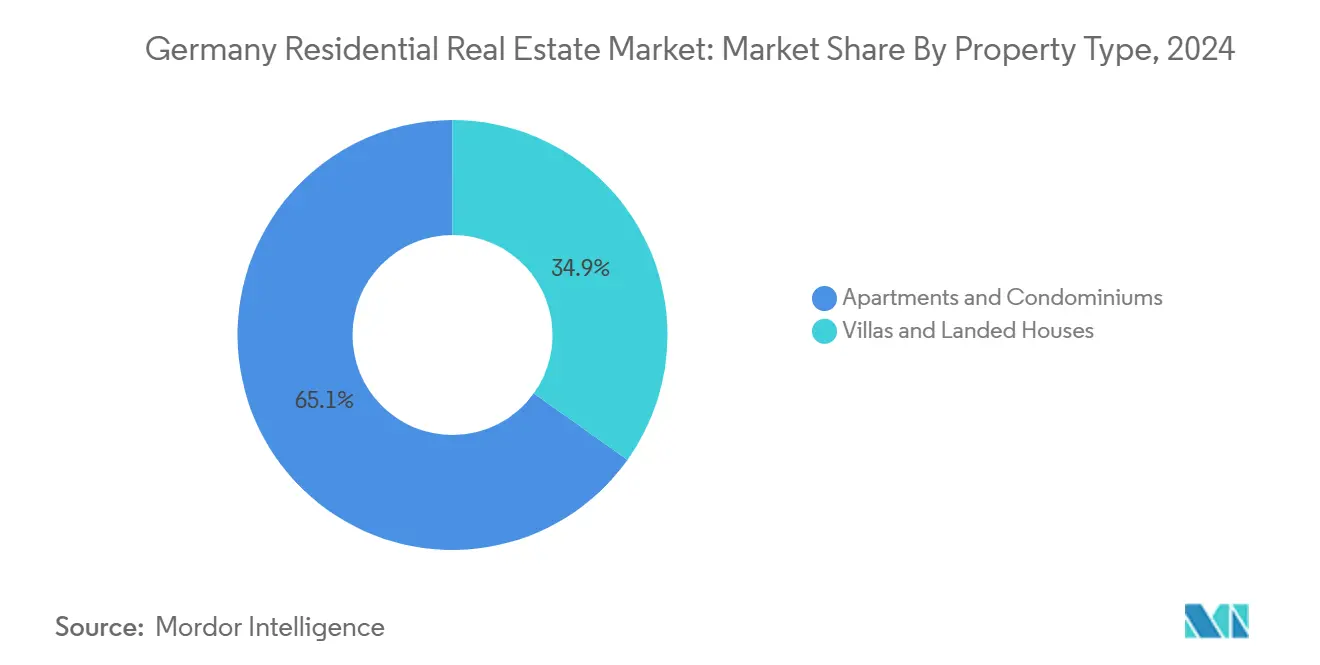

- حسب نوع العقار، تصدرت الشقق والوحدات السكنية بنسبة 65.12% من حصة سوق العقارات السكنية في ألمانيا في 2024؛ ومن المتوقع أن تنمو الفيلات والمنازل المستقلة بمعدل نمو سنوي مركب 4.31% حتى 2030.

- حسب الشريحة السعرية، سيطرت شريحة السوق المتوسط على 47.12% من حجم سوق العقارات السكنية في ألمانيا في 2024، بينما الإسكان الميسور التكلفة يتقدم بمعدل نمو سنوي مركب 4.34% حتى 2030.

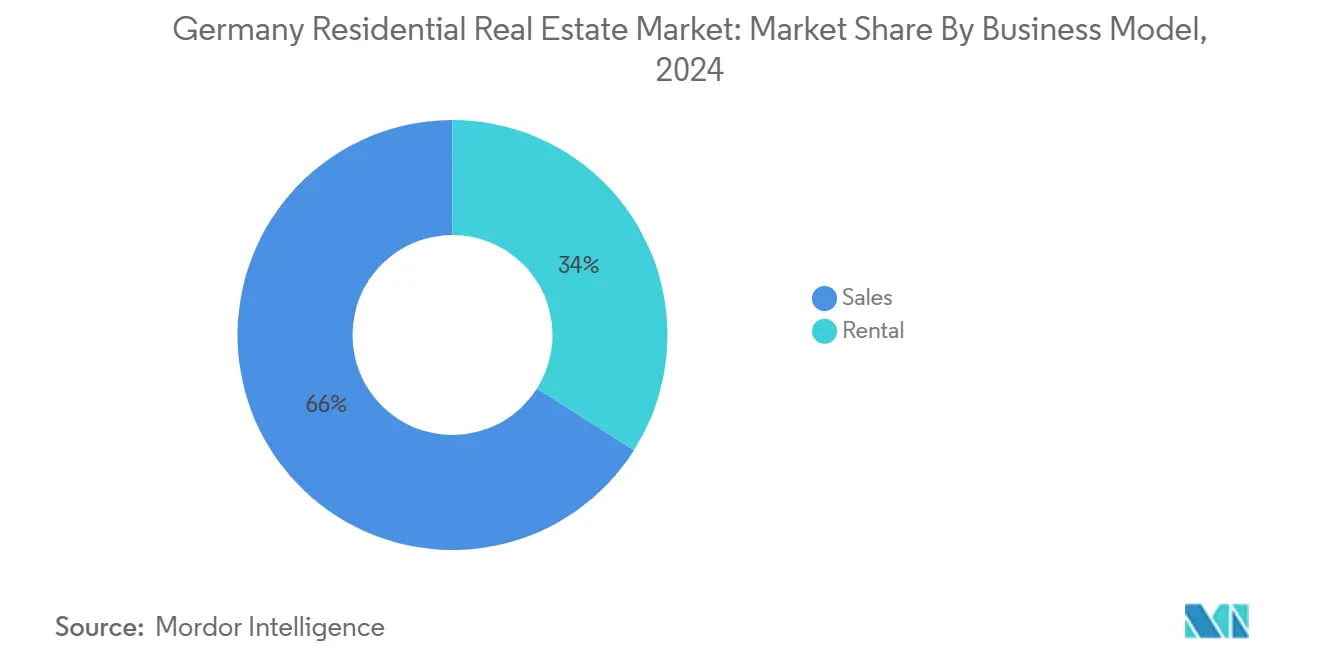

- حسب نموذج الأعمال، احتلت معاملات البيع 66% من سوق العقارات السكنية في ألمانيا في 2024، بينما من المقرر أن يتوسع النشاط الإيجاري بمعدل نمو سنوي مركب 4.51% حتى 2030.

- حسب طريقة البيع، شكلت صفقات السوق الثانوية 71% من سوق العقارات السكنية في ألمانيا في 2024، بينما من المتوقع أن تنمو معاملات السوق الأولية بمعدل نمو سنوي مركب 4.55% بحلول 2030.

- حسب الجغرافيا، شكلت برلين 14.8% من سوق العقارات السكنية في ألمانيا في 2024؛ وتسجل لايبزيج أسرع توقع بمعدل نمو سنوي مركب 4.6% حتى 2030.

اتجاهات ورؤى سوق العقارات السكنية في ألمانيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد التحضر والأسر المكونة من شخص واحد | +0.8% | برلين، ميونيخ، هامبورج | متوسط الأجل (2-4 سنوات) |

| لوائح الحوكمة البيئية والاجتماعية والمؤسسية ودعم KfW | +0.6% | بافاريا، بادن فورتمبيرغ | طويل الأجل (≥ 4 سنوات) |

| تدفق المهاجرين ذوي المهارات العالية | +0.5% | برلين، ميونيخ، فرانكفورت | قصير الأجل (≤ سنتان) |

| الشيخوخة الديموغرافية | +0.4% | المناطق الريفية الشرقية | طويل الأجل (≥ 4 سنوات) |

| الاستثمار المؤسسي في البناء للإيجار يفتح المعروض متوسط النطاق | +0.3% | المناطق الحضرية الكبرى، مع التوسع إلى المدن الثانوية | متوسط الأجل (2-4 سنوات) |

| اعتماد البناء المسبق الصنع يقصر دورات البناء | +0.2% | على المستوى الوطني، مع مشاريع تجريبية في شمال الراين وستفاليا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد التحضر والأسر المكونة من شخص واحد يقود الطلب على الشقق

تستمر أعداد سكان المدن الألمانية في التزايد حيث تلمس الأسر المكونة من شخص واحد أعلى مستوياتها الجديدة، مما يدفع الطلب المستمر على الوحدات المدمجة الموجودة في المواقع المركزية. ارتفع عدد سكان برلين إلى 3.897 مليون في 2024، مع 25,509 تسجيل أجنبي جديد يضيف ضغطاً فورياً على مخزونات الشقق المحدودة أصلاً. أنماط مماثلة في ميونيخ وهامبورج تدفع المطورين نحو تصاميم عالية الكثافة والبناء المعياري الذي يقصر دورات البناء. تظهر مراكز التكنولوجيا الجنوبية أشد نمو متوسط الأجل، بينما تشهد بعض المناطق الريفية الشرقية فقداناً سكانياً يعيد توزيع تركيز البناء. الشقق المصغرة ومشاريع السكن المشترك في فرانكفورت وبرلين تؤكد التفضيلات الناشئة للوصول على المساحة، مما يعزز الزخم وراء سوق العقارات الألماني.

لوائح الحوكمة البيئية والاجتماعية والمؤسسية ودعم KfW تسرع المباني الجديدة الموفرة للطاقة

هدف ألمانيا للحياد المناخي بحلول 2045 يشدد قوانين البناء ويجعل الامتثال لمعايير الحوكمة البيئية والاجتماعية والمؤسسية شرطاً مسبقاً للتمويل. يقدم بنك KfW الآن ما يصل إلى 150,000 يورو لكل وحدة في قروض منخفضة الفائدة للمشاريع المعتمدة الصديقة للمناخ، مما يخفض تكاليف رأس المال بشكل حاد للمطورين الملتزمين[1]مجموعة بنوك KfW، "تقرير دعم KfW الربع الأول 2025،" kfw.de. منح أنظمة التدفئة التي تغطي ما يصل إلى 70% من نفقات التركيب تحسن اقتصاديات المشروع أكثر وتوجه العديد من البنائين نحو مواصفات جاهزة للانبعاث الصفري. كبار الملاك مثل فونوفيا خصصوا 2 مليار يورو للتحديث الأخضر، راهنين على أن الأصول المستدامة ستضمن إشغالاً فائقاً وموافقة تنظيمية. مع مرور الوقت، من المتوقع أن تتطور المعايير الخضراء من ميزة مميزة إلى متطلب أساسي في سوق العقارات الألماني.

الشيخوخة الديموغرافية تعزز الطلب على سكن كبار السن

من المقرر أن يرتفع المواطنون الذين تبلغ أعمارهم 65+ إلى 28% من سكان ألمانيا بحلول 2040، مما يحفز الطلب على الإسكان الخالي من الحواجز ومرافق الرعاية المتكاملة، خاصة في الشرق الريفي[2]مؤسسة بيرتلسمان، "تقرير الديموغرافيا ألمانيا 2040،" bertelsmann-stiftung.de. المستثمرون المؤسسيون يرون سكن كبار السن كمضاد للدورة الاقتصادية: استحواذ فونوفيا الأخير على عدة عقارات رعاية يؤكد الثقة الاستراتيجية في هذا المجال المتخصص. نشاط إعادة التجهيز يشتد أيضاً حيث يكيف الملاك الوحدات الموجودة لتفضيلات الشيخوخة في المكان. التصميم الموجه للخدمة - القرب من البنية التحتية الطبية والتخطيطات الميسرة والمساحات المجتمعية - من المتوقع أن يميز المشاريع الفائزة. هذا الدعم الديموغرافي يعطي سوق العقارات الألماني ركيزة دفاعية أخرى طويلة الأجل.

تدفق المهاجرين ذوي المهارات العالية يزيد احتياجات الإسكان الإيجاري في مراكز التكنولوجيا

ارتفع السكان الأجانب في برلين إلى 971,878 في 2024، أي ما يعادل 24.9% من السكان، مدعومين بالمهنيين المهرة من الهند والصين وما وراءهما. فرانكفورت وميونيخ تسجلان تدفقات مماثلة مرتبطة بتوسعات التكنولوجيا المالية وأشباه الموصلات. هذه الفئات تفضل عموماً إيجارات عالية الجودة قرب تجمعات التوظيف، مما يحافظ على الإشغال المتميز ونمو الإيجار. المطورون الذين يصممون وحدات بشروط إيجار مرنة وخيارات مفروشة واتصال رقمي قوي يستفيدون من هذا الاتجاه. التركز الجغرافي للمواهب يبقي الضغط التصاعدي على الإيجارات في المناطق الأساسية ويرسخ الإيجارات كأسرع شريحة نمو في سوق العقارات الألماني.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم تكاليف البناء يضغط هوامش المطورين | -1.2% | على المستوى الوطني، مع تأثير حاد في المناطق الحضرية عالية التكلفة | |

| نقص العمالة الماهرة يسبب تأخير المشاريع | -0.6% | على المستوى الوطني، حاد بشكل خاص في بافاريا وبادن فورتمبيرغ | |

| ارتفاع أسعار البنك المركزي الأوروبي يضيق إمكانية تحمل الرهن العقاري | -0.5% | على المستوى الوطني، مع تأثير أعلى على المشترين لأول مرة | قصير الأجل (≤ سنتان) |

| حدود إيجار المدن | -0.4% | برلين، ميونيخ، فرانكفورت، هامبورج | |

| المصدر: Mordor Intelligence | |||

تضخم تكاليف البناء يضغط هوامش المطورين

ارتفعت أسعار البناء 3.2% على أساس سنوي في فبراير 2025، مما يمدد ارتفاعاً استمر عقداً رفع التكاليف بنسبة 64% منذ 2010[3]المكتب الإحصائي الاتحادي، "أسعار بناء المباني السكنية فبراير 2025،" destatis.de. فواتير الصلب والخرسانة والأجور الأعلى تهدد جدوى المشروع، خاصة في المناطق الحضرية النادرة الأراضي حيث تفرض القطع أصلاً علاوات باهظة. ما يقرب من نصف المقاولين يتوقعون انخفاض الإيرادات في 2025، مما يحفز اعتماد أكبر للبناء المسبق الصنع وعقود الموردين الأطول وتبسيط التصميم. لذلك يواجه سوق العقارات الألماني ضغطاً فورياً على الربحية حتى تستقر منحنيات التكلفة أو تحقق الابتكارات وفورات مادية.

حدود إيجار المدن تحد من نمو الدخل للملاك

التمديد الاتحادي لـ Mietpreisbremse حتى 2029 يحدد الإيجارات الجديدة عند 10% فوق مستويات الإيجار المحلية المقارنة، مما يكبح الارتفاع في الإيرادات للملاك في المدن عالية الطلب. سقوف الدخل تخاطر بتثبيط العرض الإيجاري الجديد تماماً حيث تكون النقص الأشد. الملاك يتجهون إلى ترقيات الحوكمة البيئية والاجتماعية والمؤسسية وإعفاءات المباني الجديدة للحفاظ على العوائد، إلا أن عدم اليقين التنظيمي المزمن يبقى عائقاً على زخم الاستثمار في الأسواق الحضرية الأساسية.

تحليل الشرائح

حسب نوع العقار: الشقق تقود الكثافة الحضرية

احتلت الشقق والوحدات السكنية 65.12% من حصة سوق العقارات الألماني في 2024، مما يؤكد كيف يحافظ التغيير الديموغرافي وتجمع الوظائف الحضرية على طلب الوحدات المدمجة. ارتفعت إيجارات برلين المتوسطة 10.6% في 2024، مما يؤكد القوة التسعيرية للشقق الموقعة بشكل جيد وسط العرض الجديد المحدود. الفيلات والمنازل المستقلة، رغم كونها شريحة أصغر، من المتوقع أن تسجل معدل نمو سنوي مركب 4.31% حيث يتيح العمل الهجين للأسر تبديل أوقات التنقل بقطع ضواحي أكبر. البناء المعياري والبناء المسبق الصنع خارج الموقع يقصران أوقات التسليم لمشاريع متعددة الأسر، مما يتيح دوران رأس المال بشكل أسرع في سوق العقارات الألماني.

تنامي الشهية المؤسسية لشقق البناء للإيجار يدعم تكوين رأس المال المستمر، ومعدلات الامتصاص القوية تبرر الوسائل المتميزة مثل مساحات العمل المشترك ومراكز اللياقة البدنية. نمو الأسرة الواحدة في الضواحي هو الأكثر وضوحاً حول هامبورج وكولونيا، حيث سياسات مؤيدة للأسرة وروابط السكك الحديدية المحسنة تشجع الهجرة الخارجية. ومع ذلك، حتى هذه التطورات الحدودية تبقى مرتبطة بالمراكز الحضرية من خلال العبور، مما يبقيها جزءاً لا يتجزأ من سوق العقارات الألماني الأوسع.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الشريحة السعرية: الإسكان الميسور التكلفة يتسارع

احتفظت الأصول متوسطة السوق بنسبة 47.12% من حجم سوق العقارات الألماني في 2024، إلا أن الشريحة الميسورة التكلفة هي الأسرع حركة بمعدل نمو سنوي مركب 4.34%، بمساعدة الدعم لـ 100,000 وحدة اجتماعية جديدة كل عام وقواعد الإهلاك المواتية. المطورون القادرون على موازنة ضوابط التكلفة مع أهداف الحوكمة البيئية والاجتماعية والمؤسسية يقفون لالتقاط التمويل العام المعنوي والتعويضات الضريبية. رغم أن المنازل الفاخرة تتاجر بالعلامة التجارية والندرة، فإن تشديد إمكانية تحمل الرهن العقاري بعد رفع البنك المركزي الأوروبي نقل الحجم نحو المنتجات المدعومة.

في المناطق الحضرية الشرقية مثل لايبزيج، تتحد القدرة الطبيعية على تحمل التكاليف والنمو السريع للأجور لجذب المهاجرين الباحثين عن القيمة، مما يعزز خط الأنابيب الميسور التكلفة أكثر. على العكس، قطع المدن الرئيسية المقيدة تترك الشريحة الفاخرة أكثر اعتماداً على المشترين الدوليين والمحليين الأغنياء نقداً. المحافظ المتوازنة التي تمزج الاستقرار متوسط السوق مع التطورات الميسورة المدعومة تبدو الأفضل وضعاً داخل صناعة العقارات الألمانية.

حسب نموذج الأعمال: نمو الإيجار يتفوق على المبيعات

المبيعات مثلت لا تزال 66% من دوران 2024، إلا أن الإيجارات ترسم معدل نمو سنوي مركب 4.51% حتى 2030 حيث تقدر الأسر الشابة المرونة على الملكية. المنصات المؤسسية تتعهد الآن مشاريع الإيجار بالجملة، معتبرة التدفق النقدي القابل للتنبؤ كتحوط ضد تقلب الأسعار. استثمرت فونوفيا 409.6 مليون يورو في الترقيات خلال الربع الأول 2025 لرفع الإشغال وتمديد عمر الأصل.

في برلين وميونيخ، الهجرة الواردة المستمرة تشد الشاغر تحت 2%، مما يدعم علاوات الإيجار ويحفز المزيد من العرض تحت تنسيق الإيجار. المدن الأصغر تبقى موجهة نحو المبيعات، لكن تحولاً ثقافياً تدريجياً نحو الإيجار مرئي على المستوى الوطني، مما يعزز الإيجارات كركيزة نمو هيكلية لسوق العقارات الألماني.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب طريقة البيع: السوق الأولية تكتسب زخماً

شكلت المعاملات الثانوية 71% من نشاط 2024، مما يعكس المخزون الموجود الواسع في ألمانيا. المبيعات الأولية، مع ذلك، تتجه بمعدل نمو سنوي مركب 4.55% حيث تبحث الأسر عن مباني جديدة موفرة للطاقة مؤهلة لحوافز KfW. المشترون يدركون التشديد التنظيمي المستقبلي ويختارون العقارات الملتزمة مقدماً، متجنبين نفقات إعادة التجهيز.

إصلاحات توربو الإسكان المعلنة في فبراير 2025 تعد بموافقات أسرع، مما يمكن أن يرفع حجم المباني الجديدة أكثر. ممرات النمو حول الحلقة الخارجية لبرلين ومحيط ميونيخ أصبحت بؤر للمجتمعات المخططة رئيسياً التي تقدم ميزات المنزل الذكي وشحن المركبات الكهربائية وأنظمة مضخة الحرارة. هذا التحول يوسع إجمالي حجم سوق العقارات الألماني المنسوب للمخزون الجديد تماماً.

التحليل الجغرافي

سيطرت برلين على 14.8% من سوق العقارات الألماني في 2024 وتبقى مركز الإسكان الأكثر سيولة في البلاد. وصلت الإيجارات المتوسطة إلى 13.89 يورو للمتر المربع بعد ارتفاع سنوي 10.6%، والأراضي المحدودة القابلة للتطوير تستمر في دعم الضغط التصاعدي رغم سياسات تحديد الإيجار. التجارب الحكومية للإسكان الاجتماعي باستخدام الوحدات المعيارية تهدف لتخفيف النقص دون تخفيف أهداف الحوكمة البيئية والاجتماعية والمؤسسية، مضمونة أن المخزون الجديد يتماشى مع سياسة المناخ.

لايبزيج تقدم أسرع توسع بمعدل نمو سنوي مركب متوقع 4.6% حتى 2030. جاذبيتها تكمن في التسعير التنافسي وروابط السكك الحديدية الجيدة وقاعدة اللوجستيات المتقوية التي تجذب المستأجرين وأرباب العمل على حد سواء. صافي الهجرة الواردة من هامبورج وميونيخ يؤكد إمكانياتها للحاق بالركب. ميونيخ نفسها تبقى أغلى مدينة في ألمانيا، مع أسعار الشقق تتجاوز 7,273 يورو للمتر المربع، مرتكزة على تجمع علوم الحياة وأشباه الموصلات القوي الذي يوسد ضد الصدمات الكلية.

فرانكفورت تستفيد من النقل المالي بعد البريكسيت والطلب المستمر على الإيجارات المتميزة وسط المدينة، حيث شارك 6% من مبيعات المنازل في 2024 المشترون الأجانب. اقتصاد هامبورج المرتكز على الميناء يعطي نمو إسكان مستقر، وإن كان أبطأ. كولونيا ودوسلدورف تتميزان كأسواق متوازنة تجمع القدرة النسبية على تحمل التكاليف مع أساسيات توظيف قوية. الترقيات البنية التحتية المستمرة عبر منطقة الراين-رور تقوي أكثر هيكل ألمانيا متعدد المراكز، مما يتيح للمستثمرين والمطورين التنويع بينما يبقون داخل سوق العقارات الألماني.

المشهد التنافسي

يظهر القطاع تركزاً معتدلاً، تتصدره فونوفيا بحوالي 543,000 وحدة بقيمة 83.7 مiliار يورو عبر ثلاث دول. بعد تسجيل خسائر 6.8 مليار يورو في 2023، حسنت فونوفيا الأرباح المعدلة قبل الفوائد والضرائب والاستهلاك للربع الأول 2025 بنسبة 15.1%، مما يبرز الكفاءات التشغيلية والتحول نحو التجديدات عالية العائد[4]فونوفيا، "البيان الربعي الربع الأول 2025،" vonovia.de. التماشي مع الحوكمة البيئية والاجتماعية والمؤسسية يقف في مركز الاستراتيجية التنافسية؛ كبار الملاك يتسابقون لإعادة تجهيز المخزونات لتلبية أهداف الحياد المناخي 2045، مما يقلل كثافة الطاقة ويجذب التمويل المدعوم.

الدمج يستمر عبر الاستحواذات الانتقائية - استحواذ فونوفيا السابق على دويتشه فونين يبقى النموذج - بينما الصناديق الأجنبية الغنية برأس المال تتابع شراء المنصات مثل صفقة إمبيرا المعلقة لمجموعة الشركاء. اعتماد التكنولوجيا يتباعد: اللاعبون الأكبر يستخدمون نمذجة معلومات البناء وأجهزة استشعار إنترنت الأشياء وجدولة الصيانة المدفوعة بالذكاء الاصطناعي، مما يفتح مزايا التكلفة وخدمة المستأجرين. الملاك الإقليميون الأصغر يحتفظون بالحافة من خلال المعرفة الفائقة المحلية للسوق لكن يواجهون تكاليف امتثال ورأسمال أعلى.

قطاعات سكن كبار السن والإسكان الميسور التكلفة والبناء للإيجار تجذب داخلين متخصصين مدعومين برأس مال المعاشات التقاعدية والتأمين الباحث عن دخل موثوق طويل المدة. هذا التخصص يرفع متطلبات القدرة الإجمالية داخل سوق العقارات الألماني ويضع علاوة على خبرة التنفيذ والقابلية للتطوير.

قادة صناعة العقارات السكنية في ألمانيا

-

فونوفيا

-

دويتشه فونين

-

إل إي جي إيموبيلين

-

كونسوس ريال إستيت

-

ساجا أونترنيمنسجروبه هامبورج

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: أعلنت فونوفيا عن زيادة الأرباح المعدلة قبل الفوائد والضرائب والاستهلاك للربع الأول 2025 بنسبة 15.1% إلى 698.5 مليون يورو وسمت لوكا موسيتش كرئيس تنفيذي قادم.

- أبريل 2025: توقع أطلس السكن 2025 من بوست بنك ارتفاعات سعرية سنوية 0.4% للوحدات السكنية الموجودة على المستوى الوطني حتى 2035، مع لايبزيج عند 1.9%.

- مارس 2025: أغلقت فونوفيا 2024 عند 2.6 مليار يورو أرباح معدلة قبل الفوائد والضرائب والاستهلاك وحددت 3,000 وحدة جديدة لـ 2025.

- فبراير 2025: تعهدت حزمة "توربو البناء السكني" الاتحادية بتصاريح أسرع وإنفاق أعلى على الإسكان الاجتماعي.

نطاق تقرير سوق العقارات السكنية في ألمانيا

العقارات السكنية تشير إلى الأراضي وأي مباني للأغراض السكنية. النوع الأكثر شيوعاً من العقارات السكنية هو المساكن الأحادية العائلة. يغطي التقرير تحليلاً خلفياً كاملاً لسوق العقارات السكنية الألماني، بما في ذلك تقييم الاقتصاد ومساهمة القطاعات في الاقتصاد، ونظرة عامة على السوق، وتقدير حجم السوق للشرائح الرئيسية، والاتجاهات الناشئة في شرائح السوق، وديناميكيات السوق، والاتجاهات الجغرافية، وتأثير كوفيد-19.

ينقسم سوق العقارات السكنية الألماني حسب النوع (الفيلات والمنازل المستقلة والوحدات السكنية والشقق) والمدن الرئيسية (برلين وهامبورج وكولونيا وميونيخ وباقي ألمانيا). التقرير يقدم حجم السوق والتوقعات لجميع الشرائح المذكورة أعلاه من حيث القيمة (بالدولار الأمريكي).

| الشقق والوحدات السكنية |

| الفيلات والمنازل المستقلة |

| الميسورة التكلفة |

| متوسطة السوق |

| الفاخرة |

| المبيعات |

| الإيجار |

| الأولية (البناء الجديد) |

| الثانوية (إعادة بيع المنزل الموجود) |

| برلين |

| هامبورج |

| ميونيخ |

| كولونيا |

| فرانكفورت |

| دوسلدورف |

| لايبزيج |

| باقي ألمانيا |

| حسب نوع العقار | الشقق والوحدات السكنية |

| الفيلات والمنازل المستقلة | |

| حسب الشريحة السعرية | الميسورة التكلفة |

| متوسطة السوق | |

| الفاخرة | |

| حسب نموذج الأعمال | المبيعات |

| الإيجار | |

| حسب طريقة البيع | الأولية (البناء الجديد) |

| الثانوية (إعادة بيع المنزل الموجود) | |

| حسب المدن الرئيسية | برلين |

| هامبورج | |

| ميونيخ | |

| كولونيا | |

| فرانكفورت | |

| دوسلدورف | |

| لايبزيج | |

| باقي ألمانيا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق العقارات الألماني؟

يقف عند 722.61 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 885.09 مiliار دولار أمريكي بحلول 2030.

أي مدينة تحتل أكبر حصة من سوق العقارات الألماني؟

برلين تتصدر بـ 14.8% من قيمة الإسكان الوطنية في 2024.

لماذا تنمو الإيجارات أسرع من المبيعات في ألمانيا؟

تفضيلات التنقل والاستثمار المؤسسي في البناء للإيجار وتشديد إمكانية تحمل الرهن العقاري تسرع طلب الإيجار بمعدل نمو سنوي مركب 4.51%.

كيف تؤثر دعومات KfW على البناء الجديد؟

القروض منخفضة الفائدة تصل إلى 150,000 يورو لكل وحدة ومنح أنظمة التدفئة التي تغطي حتى 70% من التكاليف تجعل المباني الجديدة الموفرة للطاقة جذابة مالياً.

آخر تحديث للصفحة في: