حجم وحصة سوق خدمات العقارات في ألمانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

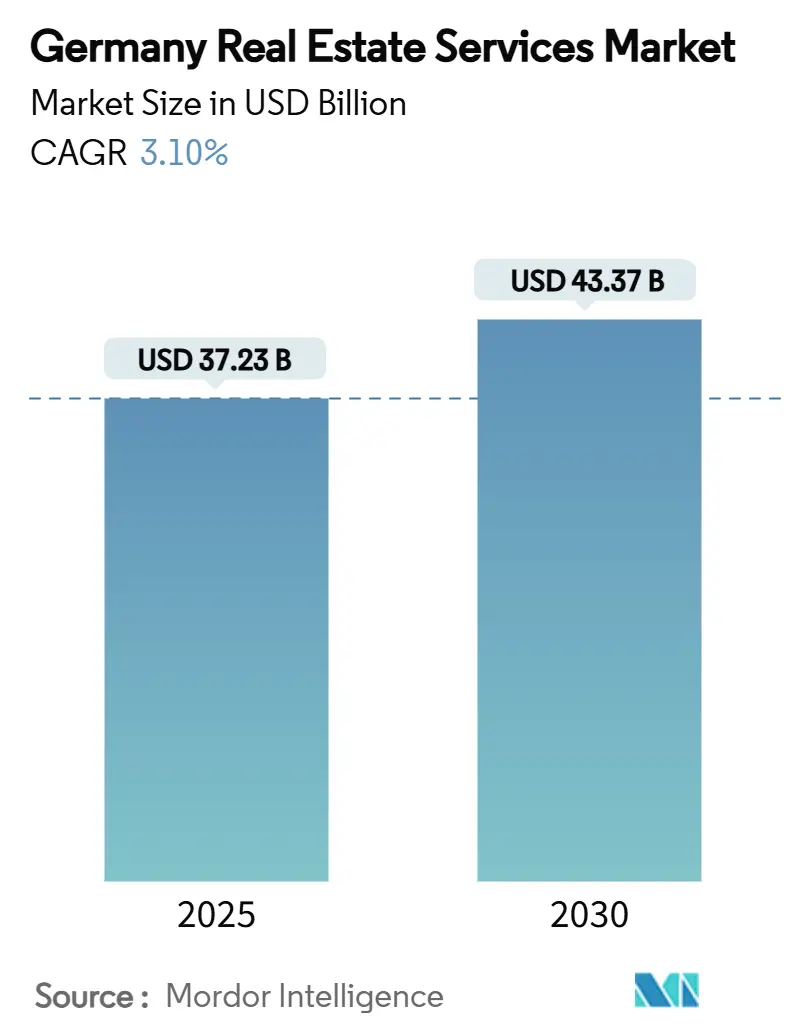

| حجم السوق (2025) | 37.23 مليار دولار أمريكي |

| حجم السوق (2030) | 43.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.10% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق خدمات العقارات في ألمانيا بواسطة Mordor Intelligence

يقف سوق خدمات العقارات في ألمانيا عند 37.23 مليار دولار أمريكي في 2025 ومن المقرر أن يصل إلى 43.37 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 3.10%. يُدفع النمو الأخير بدوران رأس المال المؤسسي إلى الأصول المتوافقة مع معايير البيئة والمسؤولية الاجتماعية والحوكمة، والطلب المستقر على إدارة المشاريع المرتبطة بترقيات كفاءة الطاقة الإلزامية، والرقمنة السريعة لسير عمل العقارات. أدت إصلاحات رسوم الوساطة وضغوط القدرة على تحمل التكاليف المستمرة إلى تخفيف الإيرادات المرتبطة بالمعاملات، إلا أن الدخل المتكرر من إدارة العقارات والمرافق يواصل دعم مرونة القطاع. تبقى الظروف التنافسية معتدلة حيث يستفيد مقدمو الخدمات الكاملة الكبار من الحجم، بينما يضغط الداخلون الجدد في مجال PropTech للحصول على حصة من خلال العروض الغنية بالبيانات والمدعومة بالبرامج. تشير الأدوات السياسية مثل بدلات الإهلاك التنازلي للإسكان الجديد والحصص الموسعة للبنية التحتية للمستثمرين المنظمين إلى دعم حكومي مستدام ومن المرجح أن تعزز الطلب على الخدمات متوسط المدى.

النقاط الرئيسية للتقرير

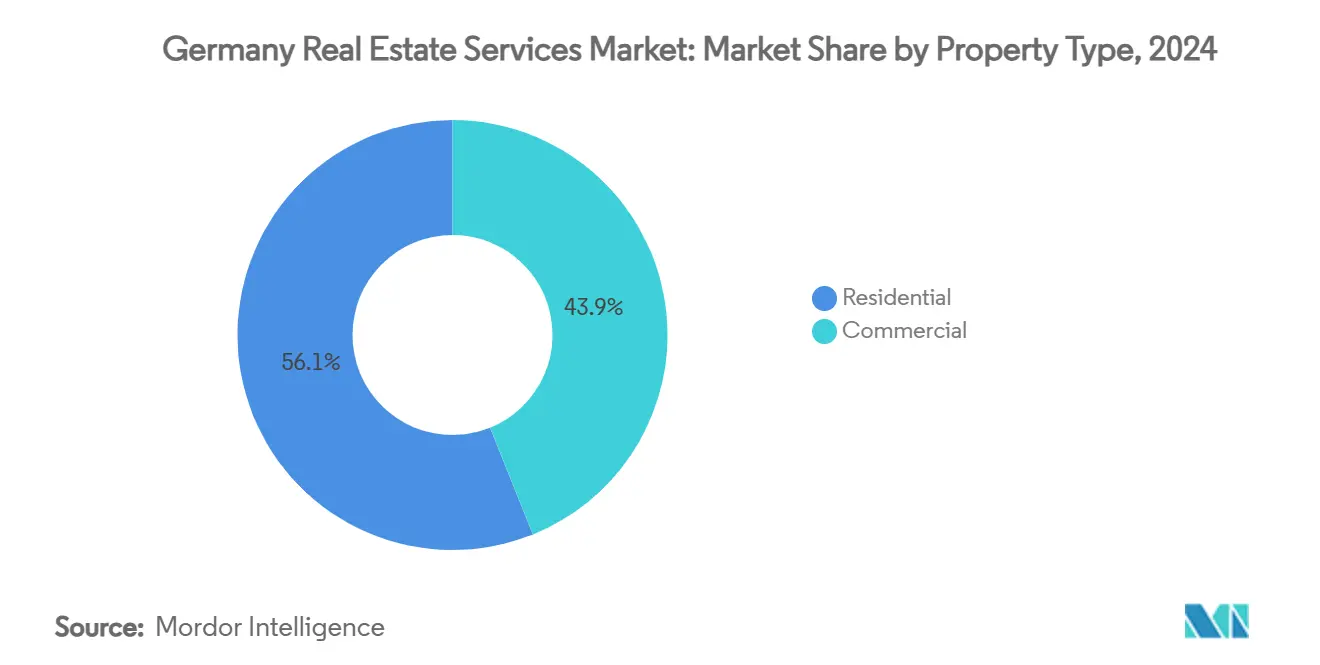

- حسب نوع العقار، احتفظ السكني بـ 56.1% من حصة إيرادات سوق خدمات العقارات في ألمانيا في 2024. سجل سوق خدمات العقارات في ألمانيا للتجاري أسرع معدل نمو سنوي مركب قدره 3.56% بين 2025-2030.

- حسب الخدمة، تصدرت إدارة العقارات بـ 42.3% من حصة سوق خدمات العقارات في ألمانيا في 2024. من المتوقع أن يتوسع سوق خدمات العقارات في ألمانيا لخدمات التقييم بمعدل نمو سنوي مركب قدره 4.15% بين 2025-2030.

- حسب نوع العميل، ولدت الأسر المعيشية الفردية 55.5% من حجم سوق خدمات العقارات في ألمانيا في 2024. يُظهر سوق خدمات العقارات في ألمانيا لعملاء الشركات والشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب قدره 3.91% بين 2025-2030.

- حسب المدينة، استحوذت برلين على 26.7% من إيرادات سوق خدمات العقارات في ألمانيا لعام 2024. يحقق سوق خدمات العقارات في ألمانيا لفرانكفورت أقوى معدل نمو سنوي مركب قدره 4.02% بين 2025-2030.

اتجاهات ورؤى سوق خدمات العقارات في ألمانيا

تحليل تأثير المحركات

| المحركات | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المؤسسي على إدارة المرافق والعقارات المُتعهدة خارجياً | +0.8% | وطني؛ برلين، ميونيخ، فرانكفورت | متوسط المدى (2-4 سنوات) |

| تزايد طلب التحديث تحت أهداف كفاءة الطاقة | +0.7% | المراكز الحضرية على الصعيد الوطني | متوسط المدى (2-4 سنوات) |

| توسع تفويضات تقارير البيئة والمسؤولية الاجتماعية والحوكمة | +0.6% | وطني؛ التبني المبكر في المدن الكبرى | قصير المدى (≤ سنتان) |

| التحول الرقمي عبر محافظ العقارات | +0.5% | وطني؛ الرواد الأوائل في التجاري | قصير المدى (≤ سنتان) |

| رأس مال أكبر من صناديق المعاشات للمكاتب الأساسية واللوجستيات | +0.4% | أفضل 7 مدن | متوسط المدى (2-4 سنوات) |

| إصلاحات تقسيم المناطق الودودة للوحدات السكنية الإضافية | +0.3% | بادن-فورتمبيرغ، برلين | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المؤسسي على إدارة المرافق والعقارات المُتعهدة خارجياً

تنقل المستشفيات والوكالات العامة عمليات العقارات غير الأساسية إلى مقدمي الخدمات المتخصصين لإدارة التعقيد والمخاطر التنظيمية. تُوضح شركة Fresenius Helios هذا التحول من خلال إعطاء الأولوية للخبرة الخارجية في إدارة الطاقة وأنظمة المباني الرقمية، مما يضمن هياكل تكلفة قابلة للتنبؤ وفوائد الامتثال. تتبنى السلطات البلدية، التي تواجه ضغطاً على الميزانية، استراتيجيات مماثلة، مما يخلق عقوداً طويلة المدى تستقر الإيرادات لمديري المرافق. مع توسع الاستعانة بمصادر خارجية، يوسع مقدمو الخدمات العمق التقني، من تحسين التدفئة والتهوية وتكييف الهواء إلى صيانة أجهزة الاستشعار الذكية، لتلبية ضمانات الأداء. سيحافظ هذا المحرك على تدفقات الإيرادات المتكررة النشطة عبر سوق خدمات العقارات في ألمانيا مع نمو الأصول العامة والرعاية الصحية.

توسع تفويضات تقارير البيئة والمسؤولية الاجتماعية والحوكمة يعزز أحجام التقييم والاستشارة

تتطلب قواعد الإفصاح الآن بيانات مفصلة حول كثافة الكربون والأثر الاجتماعي، مما يدفع شركات التأمين التي تحتفظ بـ 13.1% من المحافظ في العقارات للبحث عن خدمات العناية الواجبة الأعمق. تكتسب الشركات الاستشارية المجهزة بتحليلات المخاطر المناخية حصة لأن المستثمرين يجب أن يدعموا عمليات الاستحواذ مقابل معايير التصنيف المتطورة. يدمج المقيمون مقاييس الفيضان وضغط الحرارة ونفقات رأس المال الخضراء، مما يضع الممارسات الماهرة في البيئة والمسؤولية الاجتماعية والحوكمة في موضع التسعير المتميز. تزيد تعقيدات التقارير المحسنة من حواجز الدخول، مما يدعم ميزة الشركات ذات الصدقية المؤسسة في الاستدامة. يجب أن تسرع الوضوح التنظيمي المتزايد من طلب التقييم خلال السنتين القادمتين.

تزايد الطلب على إدارة مشاريع التحديث تحت أهداف كفاءة الطاقة

يدعم برنامج ألمانيا Bundesförderung für effiziente Gebäude ما يصل إلى 40% من تكاليف التجديد، مما يدفع الملاك لترقية الأغلفة الحرارية والأنظمة الميكانيكية[1]الوزارة الاتحادية للشؤون الاقتصادية وحماية المناخ، "نظرة عامة على برنامج Bundesförderung Für Effiziente Gebäude،" BMWK، bmwk.de. ينسق مديرو المشاريع المتخصصون المقاولين والتمويل وتقارير البيئة والمسؤولية الاجتماعية والحوكمة، مما يستحوذ على مجمعات رسوم كبيرة. تقلل التقنيات مثل الواجهات مسبقة الصنع من Energiesprong من اضطراب الموقع وتلبي معايير صفر صافي. يحافظ التمويل المستمر والمواعيد النهائية التنظيمية على اتساع خطوط أنابيب التحديث، مما يضمن النمو متوسط المدى في الخدمات الاستشارية وإشراف البناء[2]كلوديا كيمفرت، "تحديثات المباني الموفرة للطاقة والنمو الاقتصادي،" تقرير DIW الأسبوعي، diw.de. يحتفظ مقدمو الخدمات الذين لديهم سجلات حافل مثبتة في مشاريع المباني المأهولة بميزة تنافسية.

نشر رأس مال أكبر من صناديق المعاشات في الأصول الأساسية

يتيح التوسع التنظيمي لحصص البنية التحتية إلى 5% لصناديق المعاشات إعادة التوزيع نحو حدائق اللوجستيات والمكاتب الرئيسية، مما يعزز أحجام الصفقات وتفويضات إدارة الأصول[3]البنك المركزي الألماني، "إحصائيات توزيع أصول المستثمرين المؤسسيين 2025،" Bundesbank، bundesbank.de. تطالب المؤسسات بشركاء خدمة كاملة يقدمون العناية الواجبة للاستحواذ وتحسين المرافق المستمر وامتثال البيئة والمسؤولية الاجتماعية والحوكمة. تدعم التذاكر الأكبر رؤية الإيرادات متعددة السنوات لمقدمي الخدمات. تؤدي التوزيعات المركزة في أفضل سبع مدن أيضاً إلى تكثيف المنافسة على عقود إدارة الدرجة الأولى، مما يرفع المعايير عبر سوق خدمات العقارات في ألمانيا.

تحليل تأثير القيود

| القيود | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضعف المعاملات السكنية من ضغط القدرة على تحمل التكاليف | -0.7% | وطني؛ المدن الكبرى عالية التكلفة | متوسط المدى (2-4 سنوات) |

| ضغط العمولة بعد إصلاح رسوم الوساطة | -0.5% | على الصعيد الوطني | قصير المدى (≤ سنتان) |

| سوق عمل ضيق للفنيين المهرة في إدارة المرافق | -0.4% | المدن الكبرى على الصعيد الوطني | طويل المدى (≥ 4 سنوات) |

| دورات التصاريح الطويلة تبطئ خطوط الأنابيب الاستشارية | -0.3% | بادن-فورتمبيرغ، برلين | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الضعف المطول في المعاملات السكنية بسبب ضغوط القدرة على تحمل التكاليف

أدت معدلات الفائدة المرتفعة وتكاليف البناء إلى إبعاد المشترين لأول مرة، مما قلل من أحجام الصفقات وأطال دورات المبيعات. تقسم شركات الوساطة الآن العمولات بالتساوي مع المشترين تحت إصلاح 2020، مما يقلل من الهوامش الإجمالية تماماً كما تنخفض أعداد المعاملات. تؤثر التأثيرات المتتالية على الاستشارة الرهنية والنقل العقاري وأعمال التقييم المساعدة. يتطلب التعافي استقرار أسعار الفائدة وتوسيع المعروض من الإسكان، مما يجعل هذه الرياح المعاكسة من المحتمل أن تستمر حتى 2027. يتنوع مقدمو الخدمات نحو الدخل المركز على الإيجار وإدارة الأصول لتعويض عدم التطابق.

سوق عمل ضيق للفنيين المهرة في إدارة المرافق ومديري الأصول

تحتاج المباني الذكية إلى فنيين ماهرين في التوائم الرقمية وبيانات البيئة والمسؤولية الاجتماعية والحوكمة وأنظمة التدفئة والتهوية وتكييف الهواء المعقدة، إلا أن خطوط أنابيب التدريب المهني تتأخر عن الطلب. تكون التصعيد في الأجور أكثر حدة في برلين وميونيخ وفرانكفورت، مما يؤدي إلى تآكل هوامش مقدمي الخدمات حيث تقفل اتفاقيات مستوى الخدمة الرسوم. تتطلب أدوار إدارة الأصول قدرة تحليلية بالإضافة إلى طلاقة تنظيمية، مما يكثف التدافع على المواهب. يقيد النمو المحدود للقوة العاملة قدرة إدراج العقود، مما يحد من توسع السوق قريب المدى. تستثمر الشركات في برامج رفع المهارات، لكن وقت الكفاءة يحافظ على ضيق العرض لعدة سنوات.

تحليل القطاعات

حسب نوع العقار: التجاري يكسب رغم هيمنة السكني

ساهمت الخدمات السكنية بـ 56.1% من إيرادات 2024، بقيادة طلب الإيجار متعدد العائلات، إلا أن العقود التجارية تتوسع بأسرع معدل عند 3.56% معدل نمو سنوي مركب حتى 2030. ينطلق نمو اللوجستيات على احتياجات تنفيذ التجارة الإلكترونية، بينما تجذب المكاتب الأساسية في فرانكفورت وميونيخ رأس المال المتوافق مع البيئة والمسؤولية الاجتماعية والحوكمة الساعي لعوائد مستقرة. من المتوقع أن تتضاعف مساحة مراكز البيانات بحلول 2030، مما يدفع إدارة المرافق عالية الهامش والأعمال الاستشارية لجودة الطاقة. وعلى العكس من ذلك، تتأخر وساطة المنازل أحادية العائلة مع تأثير القدرة على تحمل التكاليف على المشترين لأول مرة، رغم أن إصلاحات الوحدات السكنية الإضافية قد تضيف قوائم إضافية على المدى الطويل.

يتنوع المشاركون في السوق من خلال إقران منصات إدارة سكنية مع فرق استشارية تجارية متخصصة لالتقاط دورة الأصول الكاملة. تحفز تحديثات البيئة والمسؤولية الاجتماعية والحوكمة، خاصة في المكاتب القديمة، تفويضات إدارة المشاريع والتقييم المجمعة. يستخدم مقدمو الخدمات السكنية حلولاً مدعومة بالتكنولوجيا مثل فحوصات العقارات الافتراضية لتقليل التكاليف والحفاظ على الهوامش وسط المبيعات الأبطأ. وفي الوقت نفسه، يستمر سوق خدمات العقارات في ألمانيا في تخصيص المزيد من رأس المال لمجموعات المستودعات ومراكز البيانات، حيث تستقر مدد الإيجار الطويلة الدخل وتعوض التقلبات الدورية في أصول البيع بالتجزئة والضيافة.

حسب الخدمة: خدمات التقييم تتسارع وسط استقرار الإدارة

حافظت إدارة العقارات على حصة إيرادات قدرها 42.3% في 2024، مما يعكس العقود اللزجة والطبيعة المتكررة لمهام تحصيل الإيجار والصيانة. إلا أن التقييم مع ذلك مقرر أن يتفوق على جميع الخدمات بمعدل نمو سنوي مركب قدره 4.15% حيث يحتاج المستثمرون إلى تسجيل المخاطر المناخية ومعايير الأثر الاجتماعي. يتماشى دمج Scout24 لـ bulwiengesa مع هذا الاتجاه، مضيفاً مجموعات بيانات كثيفة ومقارنات مدفوعة بالذكاء الاصطناعي تبسط دورات التقييم.

تدمج شركات إدارة المرافق لوحات معلومات إنترنت الأشياء لإثبات امتثال مستوى الخدمة، مما يخلق مسارات بيع إضافية في تعاقد أداء الطاقة. تتبنى فرق الوساطة الجولات الافتراضية وتسجيل العملاء المحتملين التنبؤي، مما يحافظ على الإنتاجية رغم العمولات الأرق. عبر العروض، تقلل الرقمنة من تكاليف المكتب الخلفي وتدعم الرسوم التنافسية، مما يضمن أن سوق خدمات العقارات في ألمانيا يبقى في متناول المؤسسات متوسطة الحجم بينما يرفع المعيار على جودة الخدمة.

حسب نوع العميل: الاستعانة بمصادر خارجية للشركات تقود النمو

لا تزال الأسر المعيشية الفردية تمثل 55.5% من طلب 2024، لكن عملاء الشركات والشركات الصغيرة والمتوسطة هم الصاعدون الأسرع بمعدل نمو سنوي مركب قدره 3.91%. تستعين مجموعة الرعاية الصحية Fresenius Helios بإدارة المرافق المتكاملة خارجياً لتشديد ميزانيات التشغيل وتلبية معايير النظافة الصارمة. ينقل الملاك في القطاع العام مخاطر أداء الطاقة إلى المقاولين، مما يحفز الاتفاقيات متعددة السنوات التي تقفل تدفقات نقدية قابلة للتنبؤ.

يجمع مقدمو الخدمات الاستشارة والصيانة والتقارير التنظيمية في عقود مصدر واحد، مما يخلق تكاليف تحول أعلى واستبقاء أطول. تتحول خدمات المالكين الأفراد إلى بوابات الخدمة الذاتية ونماذج التقييم الآلي للبقاء تنافسية من حيث التكلفة. يسعى العملاء الشركات إلى لوحات معلومات المحافظ في الوقت الفعلي وتنبيهات امتثال البيئة والمسؤولية الاجتماعية والحوكمة وخرائط طريق إزالة الكربون، مما يرفع شريط التطور ويوسع حصة المحفظة لكل حساب. هذا الميل نحو الاستعانة بمصادر خارجية للمؤسسات يدعم التوسع المستقر حتى لو بقيت معاملات المستهلك خامدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت برلين بحصة إيرادات قدرها 26.7% في 2024 على خلفية الطلب المتنوع من الوكالات الاتحادية والسفارات وسوق إيجار نابض بالحياة. تولد تفويضات ترقية كفاءة الطاقة والتصاريح الرقمية المبسطة تراكماً استشارياً، بينما توسع مخططات التجديد الشراكة العامة-الخاصة خط الأنابيب لمديري المشاريع. إلا أن أسعار الأراضي المتصاعدة وقيود الإيجار تحافظ على الضغط على دخل الوساطة، مما يحفز المديرين على التنويع في استشارة التحديث وخدمات مراقبة الأصول.

فرانكفورت هي رائدة النمو بمعدل نمو سنوي مركب قدره 4.02% حتى 2030، مدفوعة بأخذ مكاتب قياسي قدره 198,100 متر مربع في الربع الأول من 2025 وتسارع بناء مراكز البيانات. وصلت إيجارات المكاتب الرئيسية إلى 51.00 يورو (55.6 دولار أمريكي) لكل متر مربع شهرياً، مما يشير إلى طلب عميق على المساحة من الدرجة الأولى. تفضل المؤسسات المالية الأبراج الموفرة للطاقة، مما يولد تكليفات إدارة وتقييم متميزة. تجذب أفق المدينة المتطور أيضاً رأس مال صندوق المعاشات، مما يترسخ عقود الخدمة طويلة المدى.

تستفيد ميونيخ من تجمع قطاع التكنولوجيا، مما يدعم أعمال إدارة المرافق المكتبية وعلوم الحياة المستقرة. تستفيد هامبورغ من لوجستيات الميناء لدفع احتياجات المستودعات والسلسلة الباردة الاستشارية. المدن الثانوية مثل شتوتغارت ودوسلدورف ولايبزيغ، المجمعة تحت بقية ألمانيا، تنافس مجتمعة أي مدينة واحدة من الدرجة الأولى في الحجم. تعني ملامحها الاقتصادية متعددة المراكز حزم خدمات مخصصة - من إدارة إسكان الطلاب في مدن الجامعات إلى تقييم صناعي خفيف - مما يجعل التنويع الجغرافي حماية ضد التباطؤ المحلي. إجمالاً، تدفع المنافسة على مستوى المدينة مقدمي الخدمات لشحذ التخصصات القطاعية ونشر منصات تكنولوجية تتوسع عبر السياقات الحضرية، مما يضمن أن سوق خدمات العقارات في ألمانيا يحافظ على الزخم على الصعيد الوطني.

المشهد التنافسي

يُظهر سوق خدمات العقارات في ألمانيا تركيزاً معتدلاً. تستفيد Vonovia من محفظة سكنية مكونة من 546,000 وحدة لدمج الصيانة الداخلية وخدمات الطاقة وتطبيقات المستأجرين، مما يدعم وفورات الحجم. تستفيد CBRE Germany من خبرة أسواق رأس المال العالمية للفوز بتفويضات عبر الحدود، حيث نصحت مؤخراً في عدة عمليات تصرف ناطحات سحاب فرانكفورت. تمدد JLL مجموعة أدوات الاستشارة العالمية للبيئة والمسؤولية الاجتماعية والحوكمة للعملاء الألمان، مما يضعها لنمو استشاري مدفوع بالتنظيم.

منحت عملية شراء Scout24 في 2024 لـ bulwiengesa الشركة خندق بيانات يقوي منتجات التقييم ويعمق لزوجة العملاء داخل نظام ImmoScout24 البيئي. تركز PropTechs الأصغر على نقاط الألم المتخصصة - مثل إدارة إيداع الإيجار أو كشف التسرب القائم على إنترنت الأشياء - غالباً ما تتشارك مع الشركات الراسخة بدلاً من تحديها وجهاً لوجه. تمثل إدارة مرافق الرعاية الصحية ومراكز البيانات مساحات بيضاء جذابة، تطالب بامتثال متخصص وضمانات وقت التشغيل. عبر الطيف، التبني الرقمي وطلاقة البيئة والمسؤولية الاجتماعية والحوكمة ومجموعات الخدمات المتكاملة هي الفروق الاستراتيجية الأساسية التي تشكل النتائج التنافسية في سوق خدمات العقارات في ألمانيا.

قادة صناعة خدمات العقارات في ألمانيا

Vonovia SE

Deutsche Wohnen

LEG Immobilien SE

Instone Group

Vivawest Wohnen GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: استحوذت Vonovia SE على 820 وحدة سكنية و261 وحدة تجارية من QUARTERBACK Immobilien-Gruppe. تقوية المحفظة السكنية الأساسية وخدمات إدارة العقارات.

- يناير 2025: استحوذت Vonovia SE على 19 عقار رعاية ووافقت على شراء PFLEGEN & WOHNEN HAMBURG GmbH (13 موقع دار رعاية) مقابل 380 مليون يورو (414 مليون دولار أمريكي). التوسع في قطاع خدمات عقارات الرعاية الصحية.

- ديسمبر 2024: استحوذت Scout24 SE على bulwiengesa AG، مزود رائد في خدمات التقييم والبيانات. تعزيز قدرات Scout24 التحليلية وشفافية السوق عبر نظام ImmoScout24 البيئي.

- ديسمبر 2024: استحوذت Scout24 SE على neubau kompass AG، منصة تسويق رقمية للعقارات السكنية حديثة البناء في ألمانيا والنمسا. توسيع نطاق Scout24 في قطاع البناء الجديد.

نطاق تقرير سوق خدمات العقارات في ألمانيا

يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق خدمات العقارات الألمانية. يركز على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية، والرؤى حول أنواع المنتجات والتطبيقات المختلفة. بالإضافة إلى ذلك، يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق خدمات العقارات الألمانية.

| سكني | منزل عائلة واحدة |

| متعدد العائلات | |

| تجاري | مكتب |

| بيع بالتجزئة | |

| لوجستيات | |

| أخرى |

| خدمات الوساطة |

| خدمات إدارة العقارات |

| خدمات التقييم |

| أخرى |

| الأفراد / الأسر المعيشية |

| الشركات والشركات الصغيرة والمتوسطة |

| أخرى |

| برلين |

| ميونيخ |

| فرانكفورت |

| هامبورغ |

| بقية ألمانيا |

| حسب نوع العقار | سكني | منزل عائلة واحدة |

| متعدد العائلات | ||

| تجاري | مكتب | |

| بيع بالتجزئة | ||

| لوجستيات | ||

| أخرى | ||

| حسب الخدمة | خدمات الوساطة | |

| خدمات إدارة العقارات | ||

| خدمات التقييم | ||

| أخرى | ||

| حسب نوع العميل | الأفراد / الأسر المعيشية | |

| الشركات والشركات الصغيرة والمتوسطة | ||

| أخرى | ||

| حسب المدينة | برلين | |

| ميونيخ | ||

| فرانكفورت | ||

| هامبورغ | ||

| بقية ألمانيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق خدمات العقارات في ألمانيا؟

يقدر السوق بـ 37.23 مليار دولار أمريكي في 2025، مع توقع للوصول إلى 43.37 مليار دولار أمريكي بحلول 2030.

أي نوع عقار يتوسع بأسرع ما يكون؟

من المتوقع أن تنمو خدمات العقارات التجارية بمعدل نمو سنوي مركب قدره 3.56%، متفوقة على الخدمات السكنية حتى 2030.

لماذا تكتسب خدمات التقييم زخماً؟

تتطلب قواعد الإفصاح المكثفة للبيئة والمسؤولية الاجتماعية والحوكمة تقييمات تفصيلية للمخاطر المناخية والأثر الاجتماعي، مما يدفع إيرادات التقييم إلى معدل نمو سنوي مركب قدره 4.15%.

كيف تؤثر إصلاحات رسوم الوساطة على مقدمي الخدمات؟

قانون 2020 الذي يقسم العمولات بالتساوي بين المشترين والبائعين ضغط الهوامش، مما يدفع الاندماج بين الوسطاء الأصغر.

أي مدينة تقدم أقوى نظرة نمو؟

تقود فرانكفورت بمعدل نمو سنوي مركب متوقع قدره 4.02% بفضل طلب المكاتب القوي وتطوير مراكز البيانات السريع.

ما التقنيات التي تشكل مستقبل الصناعة؟

أجهزة استشعار إنترنت الأشياء والتوائم الرقمية ومنصات التقييم الغنية بالبيانات تمكن الصيانة التنبؤية ومراقبة المحافظ في الوقت الفعلي ودورات العناية الواجبة الأسرع عبر القطاع.

آخر تحديث للصفحة في: