حجم وحصة سوق العقارات السكنية في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 2.73 تريليون دولار أمريكي |

| حجم السوق (2030) | 2.89 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 1.12% CAGR |

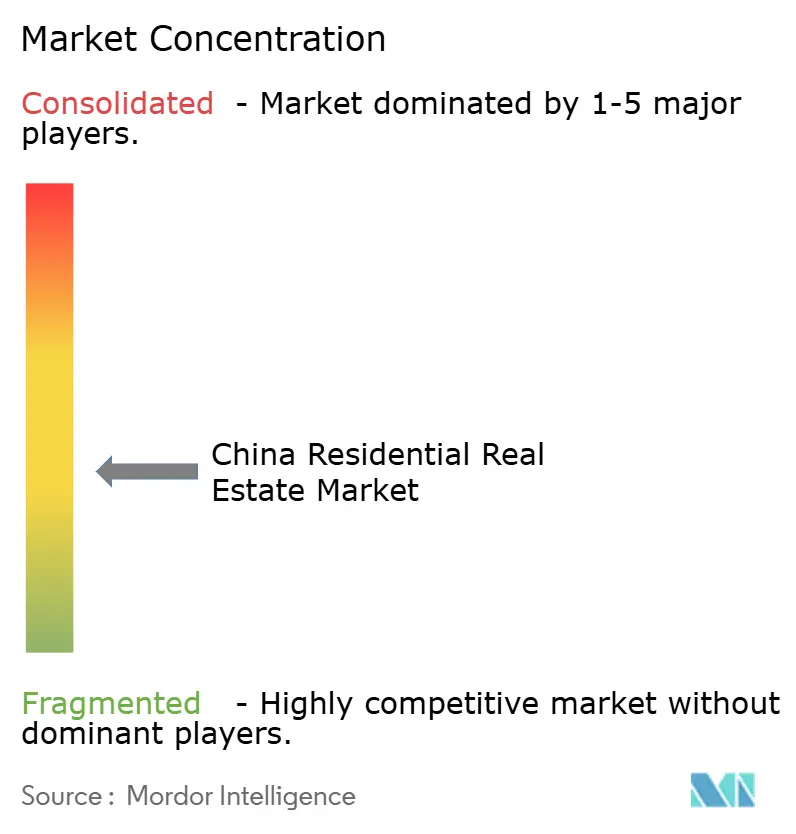

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العقارات السكنية في الصين من قبل موردور إنتليجنس

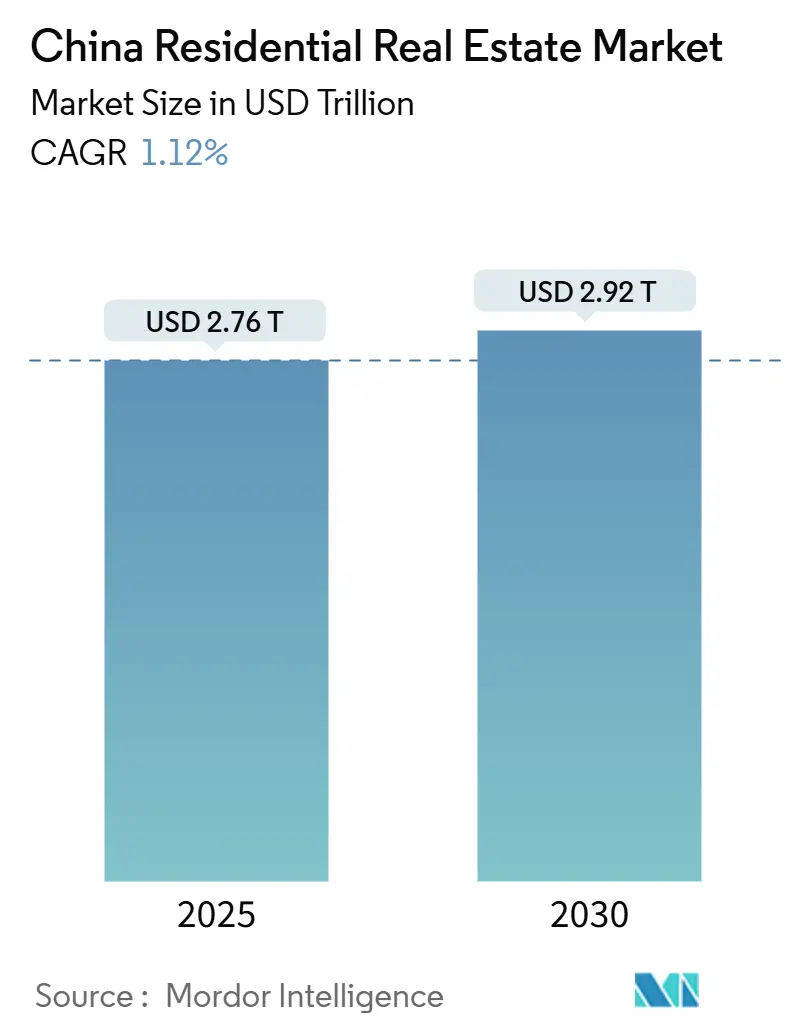

يبلغ حجم سوق العقارات السكنية في الصين 2.76 تريليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.9 تريليون دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 1.12% خلال الفترة. يشير مسار النمو هذا إلى تحول حاسم من التوسع السريع نحو نموذج موجه بالسياسات مبني على "السكن للعيش"، وهو تحول تسارع بفعل نظام التمويل "الخطوط الحمراء الثلاثة". تظل شنغهاي أكبر مساهم على مستوى المدينة الواحدة، بينما تحقق قوانغتشو أقوى زخم للأمام حيث تؤدي قوانين الهوكو المخففة وترقيات البنية التحتية إلى زيادة أحجام المعاملات. تحتفظ الشقق والوحدات السكنية بتفوق ساحق في مبيعات الوحدات، بينما يكتسب نموذج الأعمال الإيجاري زخماً بدعم من توجيهات البنك المركزي التي تعزز منصات التأجير طويل الأجل. إن توطيد الشركات المملوكة للدولة المتزايد والرياح الديموغرافية المعاكسة وظهور الطلب على المنازل الذكية تشكل مجتمعة المشهد التنافسي والاستثماري لسوق العقارات السكنية في الصين.

النقاط الرئيسية للتقرير

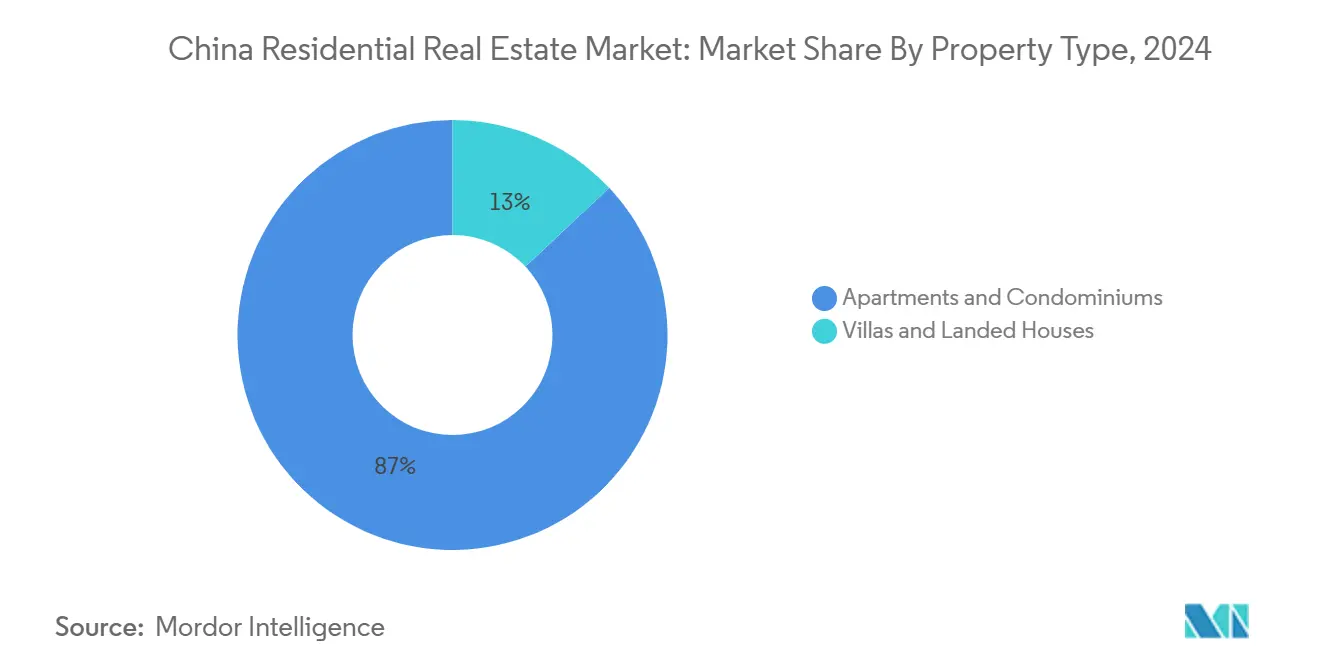

• حسب نوع العقار، استحوذت الشقق والوحدات السكنية على 87% من حصة سوق العقارات السكنية في الصين في عام 2024، بينما من المتوقع أن تتوسع الفيلات والمنازل ذات الأراضي بمعدل نمو سنوي مركب قدره 1.16% حتى عام 2030.

• حسب الفئة السعرية، استحوذت فئة السوق المتوسط على 51% من إيرادات سوق العقارات السكنية في الصين في عام 2024؛ وتتأهب الفئة الفاخرة لمعدل نمو سنوي مركب قدره 1.17% حتى عام 2030.

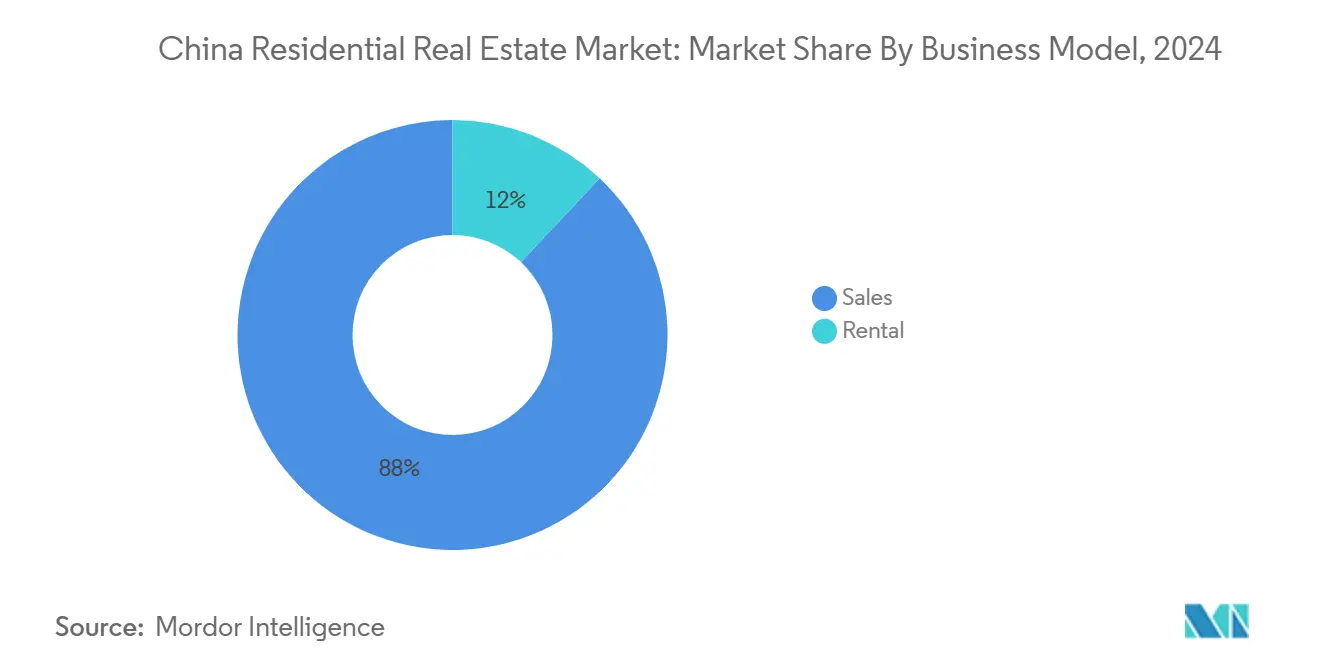

• حسب نموذج الأعمال، شكل نموذج المبيعات 88% من حجم سوق العقارات السكنية في الصين في عام 2024، بينما يُظهر قطاع الإيجار أسرع نمو بمعدل نمو سنوي مركب قدره 1.22% حتى عام 2030.

• حسب طريقة البيع، هيمنت المعاملات الأولية على 69% من حجم سوق العقارات السكنية في الصين في عام 2024، مع تقدم السوق الثانوي بمعدل نمو سنوي مركب قدره 1.23% حتى عام 2030.

• حسب المدينة الرئيسية، تصدرت شنغهاي بحصة 12% من سوق العقارات السكنية في الصين في عام 2024؛ وقوانغتشو هي المدينة الأسرع نمواً بمعدل نمو سنوي مركب قدره 1.24% حتى عام 2030.

اتجاهات ورؤى سوق العقارات السكنية في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موجة التحضر ما بعد كوفيد في منطقة الخليج الكبرى | +0.3% | منطقة الخليج الكبرى | متوسط الأجل (2-4 سنوات) |

| قوانين الهوكو المخففة في مدن الطبقة الثانية | +0.2% | وطني، تركيز الطبقة الثانية | طويل الأجل (≥ 4 سنوات) |

| إعانات الرهن العقاري لصندوق الإسكان الادخاري | +0.2% | المراكز الحضرية الوطنية | قصير الأجل (≤ سنتان) |

| الطلب على الشقق الجاهزة للمنازل الذكية | +0.1% | مدن الطبقة الأولى إلى الثانية | متوسط الأجل (2-4 سنوات) |

| إدراجات الريت المحلية لتحرير رؤوس الأموال | +0.1% | المراكز الوطنية | متوسط الأجل (2-4 سنوات) |

| صناديق الشراء للإيجار المؤسسية | +0.1% | مدن الطبقة الأولى | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

موجة التحضر ما بعد كوفيد في منطقة الخليج الكبرى

إن إزالة شنتشن لقيود التحويل وتقصير فترات الإعفاء من ضريبة أرباح رؤوس الأموال تؤطر دليل عمل إقليمي جديد تدرسه مدن أخرى بالفعل[1]Zhou Lan, "Notice on Optimising Housing Transaction Restrictions," Shenzhen Municipal Housing and Construction Bureau, sz.gov.cn. يربط المزيج السياسي الطلب السكني بتكامل المنطقة مع أسواق رؤوس الأموال في هونغ كونغ، مما يخلق قنوات تمويل تتجاوز الائتمان المصرفي المحلي. تؤكد التدفقات المهاجرة للعمال المتعلمين تعليماً عالياً امتصاص الفئة الممتازة حتى مع تحول النمو السكاني الوطني إلى السالب. تعزز البنية التحتية المحسنة عبر الحدود - من جسر هونغ كونغ-تشوهاي-ماكاو إلى امتدادات السكك الحديدية عالية السرعة - الوصول للمتنقلين وتدعم الطلب السكني متعدد المدن في سوق العقارات السكنية في الصين.

قوانين الهوكو المخففة في مدن الطبقة الثانية تعزز ملكية المنازل للمهاجرين

ربطت أكثر من 20 بلدية تصاريح الإقامة بشراء العقارات، مما قد يحرر 2 تريليون يوان صيني في الاستهلاك المنزلي. يزيد الوصول إلى الخدمات الاجتماعية الحضرية الدخل المتاح الفعلي للمهاجرين الجدد ويضاعف الإنفاق السكني عبر الأثاث والأجهزة والتجديد. تقدم مناطق الطبقة الثانية - ووهان وتشنغدو وشيآن - تكاليف أراضي معتدلة ومراكز توظيف تجذب الأسر ذات الحراك الاجتماعي الصاعد المستبعدة من أسواق الطبقة الأولى. تخدم المخزونات المتراكمة خلال فترة الانكماش 2021-2023 الآن كمخزون جاهز من الوحدات، مما يقلل من الفجوة الزمنية بين التحفيز السياسي وإغلاق المعاملات عبر سوق العقارات السكنية في الصين.

إعانات الرهن العقاري لصندوق الإسكان الادخاري تدعم عمليات الشراء الأولى

وصلت رهون صندوق الإسكان الادخاري القائمة إلى 8.1 تريليون يوان صيني في عام 2025، متجاوزة أرصدة القروض التجارية في مدن أساسية مختارة. تقلل أسعار الفائدة التي تقل 120 نقطة أساس عن قروض البنوك التقليدية الأقساط الشهرية وتثبت القدرة على تحمل التكاليف للمشترين متوسطي الدخل. تعزز الحقن الفصلية المجدولة بقيمة 10.9 تريليون يوان صيني في الصندوق قدرته المضادة للدورة الاقتصادية، رغم تباطؤ نمو الإصدار في عام 2024 وسط تآكل تأثير الثروة. ومع ذلك، يؤدي الدور المتوسع للصندوق إلى استقرار سوق العقارات السكنية في الصين خلال فترات انكماش المقرضين التجاريين.

الطلب على الشقق الجاهزة للمنازل الذكية بين جيل الألفية التقني

تتطلب معايير GB/T 39190-2020 العمود الفقري المُثبت مسبقاً لإنترنت الأشياء والضوابط الآلية للطاقة وإدارة الأجهزة المركزية، مما يرفع مواصفات البناء الأساسية فعلياً[2]Hongxia Liu, "Interim Measures for Smart Home System Standards GB/T 39190-2020," State Administration for Market Regulation, samr.gov.cn. يحصل المطورون الذين يدمجون هذه الميزات في مرحلة البناء على علاوات سعرية ويحققون إيرادات خدمات متكررة. بين جيل الألفية الحضري، تتفوق مقاييس الراحة - الأجهزة المفعلة بالصوت وأمان الوصول عن بُعد وتنبيهات الصيانة التنبؤية - على اعتبارات مساحة الأرضية، مما يحول إدراك القيمة في سوق العقارات السكنية في الصين نحو عروض المعيشة المترابطة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سقوف الرافعة المالية "الخطوط الحمراء الثلاثة" | -0.4% | وطني، الطبقة الأولى حادة | قصير الأجل (≤ سنتان) |

| فائض العرض من الوحدات السكنية الممتازة الطبقة 3/4 | -0.3% | انتشار الطبقة 3/4 | متوسط الأجل (2-4 سنوات) |

| بطالة الشباب تقلص مجموعة المشترين | -0.2% | المراكز الحضرية | متوسط الأجل (2-4 سنوات) |

| التقلص الديموغرافي في المقاطعات الشمالية | -0.2% | الشمال الشرقي، منغوليا الداخلية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

سقوف الرافعة المالية "الخطوط الحمراء الثلاثة" تقيد الإطلاقات الجديدة

تؤكد حالات التخلف عن السداد التي تجاوزت 100 مليار دولار أمريكي منذ عام 2020 أزمة السيولة التي تطارد المطورين الخاصين عاليي الرافعة المالية. انخفضت بدايات الإسكان الجديدة بأكثر من 60% مقارنة بذروات ما قبل الجائحة، مما يقيد خطوط أنابيب العرض المستقبلية، خاصة في الأسواق الفرعية للطبقة الأولى النادرة الأراضي. تكتسب الشركات المملوكة للدولة، الأقل تقييداً بعتبات النسب، الوصول إلى مصرف الأراضي، مما يسرع تركز السوق. بينما تقلل السياسة المخاطر النظامية، فإنها تقيد قدرة سوق العقارات السكنية في الصين على تلبية الطلب الكامن بمجرد انتعاش المعنويات.

بطالة الشباب تقلص مجموعة المشترين لأول مرة

وصلت البطالة بين الفئة العمرية 16-24 سنة إلى 18.8% في عام 2024، مما يقيد الاستقرار الوظيفي المطلوب لموافقة الرهن العقاري. يغذي ضعف التوظيف في العقارات والمالية وتكنولوجيا المعلومات حلقة ردود فعل سلبية: تحد مبيعات الإسكان المكتومة من التدفق النقدي للمطور، مما يدفع لتجميد عدد الموظفين الذي يكبت الطلب أكثر. تضخم التحولات الثقافية نحو "الاستلقاء المسطح" التأثير حيث تعيد المجموعات الأصغر سناً تقييم إلحاح الملكية، مما يكبت تدفقات المشترين الجدد إلى سوق العقارات السكنية في الصين.

تحليل القطاعات

حسب نوع العقار: الشقق تحتفظ بالحجم بينما الفيلات تتعافى

شكلت فئة الشقق 87% من حصة سوق العقارات السكنية في الصين في عام 2024، مثبتة بتفويضات كفاءة استخدام الأراضي في النوى الحضرية الكثيفة. الفيلات والمنازل ذات الأراضي، رغم تمثيلها قاعدة أصغر، تسير نحو معدل نمو سنوي مركب قدره 1.16% حتى عام 2030 حيث ترفع حدود حجم الأسرة المخففة وتفضيلات العمل عن بُعد الطلب على الوحدات الأكبر. ستستمر مدن الطبقة الأولى النادرة الأراضي في الاعتماد على عرض المباني الشاهقة؛ ومع ذلك، خُصصت قطع ضواحي في قوانغتشو وتشنغدو وسوتشو للتطويرات منخفضة الكثافة. يعيد المطورون تصميم مخططات الأرضيات متعددة الأجيال، مدمجين أجنحة رئيسية مزدوجة ومكاتب منزلية ومساحات حدائق لالتقاط قوة الإنفاق الناشئة للفيلات، موسعين تقسيم المنتجات في سوق العقارات السكنية في الصين.

يرفع اتجاه موازٍ عتبات الخدمات في شقق المدن الأساسية. تظهر الآن البنية التحتية للمنازل الذكية ومراكز العمل المشترك على مستوى المجتمع في كتيبات المبيعات كميزات قياسية بدلاً من علاوات. تضيق قفزة الجودة هذه فجوة الإدراك التقليدية بين المعيشة في المباني الشاهقة وأنماط حياة الفيلات. يدفع التدقيق المشتري المكثف لجودة البناء، بعد تأخيرات المشاريع البارزة، المطورين لاعتماد مكونات مسبقة الصنع تقلل مخاطر التسليم وتعزز حقوق ملكية العلامة التجارية عبر سوق العقارات السكنية في الصين.

حسب الفئة السعرية: السوق المتوسط يثبت الحجم بينما الفاخر يتفوق

استحوذ السوق المتوسط على 51% من قيمة المعاملات في عام 2024، مما يدل على دوره المحوري كنقطة التحمل المثلى للطبقة المتوسطة الحضرية في الصين[3]Yan Zhang, "2025 Affordable Housing Conversion Guidelines," Ministry of Housing and Urban-Rural Development, mohurd.gov.cn. تدعم إعانات صندوق الإسكان الادخاري ونسب دفعات مقدمة متدرجة حجر الزاوية هذا. بالتزامن، ترسم المنازل الفاخرة معدل نمو سنوي مركب قدره 1.17% حتى عام 2030 حيث يتكثف تركز الثروة ويعامل المشترون الأصول الممتازة كتحوط ضد التضخم. تتخفف سقوف الأسعار في مدن مختارة، مما يمكن المطورين من اختبار نقاط أسعار فائقة الفخامة وتجهيزات مخصصة، بما في ذلك المصاعد الخاصة وأجنحة العافية داخل الوحدة.

تواجه الفئة ميسورة التكلفة قضايا هيكلية رغم الدعم السياسي لتحويل المخزون التجاري غير المباع إلى إيجارات مدعومة. تحد مخاوف الجودة وعيوب الموقع من الاستخدام، مما يدفع السلطات البلدية لإعادة تقييم معايير التحويل. يؤكد التباين التحديات السياسية في موازنة الشمولية مع الاقتصاد المستدام في سوق العقارات السكنية في الصين.

حسب نموذج الأعمال: المبيعات تبقى مهيمنة؛ الإيجار يكتسب زخماً

احتفظ نموذج المبيعات التقليدي بـ 88% من حجم سوق العقارات السكنية في الصين في عام 2024، لكن منصات الإيجار تظهر أقوى صعود بتوقع معدل نمو سنوي مركب قدره 1.22% حتى عام 2030. ولّد حوالي 290 مليون مستأجر أكثر من 2 تريليون يوان صيني في عقود الإيجار العام الماضي، مما أدى لظهور ملاك مؤسسيين مدعومين بصناديق الاستثمار العقارية ومشغلي التكنولوجيا العقارية الذين يقدمون مساكن مُدارة وشروط إيجار مرنة. تزود موافقة بنك الشعب الصيني على الإسكان الإيجاري المدعوم أراضي منخفضة التكلفة وحوافز ضريبية، مما يقلل حواجز الدخول للمشغلين المهنيين.

يبرز نموذج "البيع والإيجار المرتد" المختلط، مما يسمح للملاك بتحرير السيولة مع الحفاظ على التعرض طويل الأجل لتقدير العقار. تزيد مثل هذه الابتكارات المالية تنوع المنتجات في سوق العقارات السكنية في الصين وتناسب تفضيل الأسر الأصغر سناً للحراك.

حسب طريقة البيع: خط الأنابيب الأولي يتباطأ؛ السوق الثانوي يرتفع

مثلت معاملات البناء الجديد الأولية 69% من حجم سوق العقارات السكنية في الصين في عام 2024، لكن معاملات إعادة البيع تتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 1.23% حتى عام 2030. تجاوزت أحجام الثانوي مبيعات المنازل الجديدة في قوانغتشو في عام 2024، مما يعرض تحولاً هيكلياً نحو سلوك السوق الناضج. تقلل وثائق النقل المبسطة وتسجيل الأعمال الرقمي التكاليف الاحتكاكية، مما يجعل إعادة البيع جذابة لكل من الملاك الباحثين عن السيولة والمشترين الذين يعطون الأولوية للإشغال الفوري.

تتيح مخططات المقايضة المحلية - المجربة في شنغهاي - للأسر مبادلة الوحدات الأصغر بأخرى أكبر مع تأجيل ضريبة أرباح رؤوس الأموال، مما يشحم سلاسل إعادة البيع. يقوي هذا النضج اكتشاف الأسعار ويعمق قاعدة المستثمرين، مضيفاً مرونة لسوق العقارات السكنية في الصين خلال دورات العرض.

التحليل الجغرافي

التحليل الجغرافي

تستند حصة شنغهاي البالغة 12% من سوق العقارات السكنية في الصين في عام 2024 إلى اقتصادها المركز على المالية ومعدل إشغال إيجار سكني يقارب 90% للمحافظ المؤسسية. تدعم امتدادات المترو المستمرة والتجديد الحضري للواجهات المائية الصناعية فرص البناء الجديد حتى وسط حصص الأراضي الضيقة. تنافس عوائد الإيجار عالية الجودة الآن الودائع المصرفية، مما يجذب تدفقات صناديق الاستثمار العقارية المحلية إلى الكتل السكنية في المدينة.

تقود قوانغتشو النمو بتوقعات معدل نمو سنوي مركب قدره 1.24% حيث يحفز تخفيف الهوكو وأسعار الدخول المنخفضة مقارنة ببكين أو شنغهاي الطلب. بلغ إجمالي المبيعات الجديدة والمستعملة 182,000 وحدة في عام 2024، مما يمثل السنة الأولى التي تجاوزت فيها إعادة المبيعات البناء الجديد. يثبت المزيج الصناعي المتنوع في المدينة - من السيارات إلى التكنولوجيا الحيوية - التوظيف ويترشح إلى قدرة خدمة رهن عقاري مستقرة، معززاً الامتصاص الإيجابي رغم التباطؤ الوطني.

تشكل بكين وشنتشن وهانغتشو معاً مجموعة سوق ناضجة. تخفف ضوابط الإقامة الصارمة في بكين أحجام المعاملات العنوانية، بينما تُغلق الوحدات الممتازة بسرعة بسبب كادر ثابت من مشتري الحكومة والشركات المملوكة للدولة. يحقن نمو التوظيف المدفوع بالتكنولوجيا في شنتشن تقلباً في الدخل؛ ومع ذلك، تعوض قنوات رؤوس الأموال عبر الحدود عبر هونغ كونغ قيود التمويل المحلي. تستفيد هانغتشو من عمالقة التجارة الإلكترونية الذين يغذون ديموغرافيات عالية الراتب لكن يجب إدارة التعرض للتقلبات التنظيمية القطاعية. مجتمعة، توضح هذه المدن الكبرى طيف القوى السياسية والاقتصادية والديموغرافية التي تؤثر على سوق العقارات السكنية في الصين.

المشهد التنافسي

هيمنت الشركات المملوكة للدولة على 51% من حصة سوق العقارات السكنية في الصين في عام 2024 ومن المتوقع أن تمد هيمنتها حيث تتنقل نظيراتها الخاصة عبر عوائق إعادة التمويل. يمكّن الوصول التفضيلي للأراضي وتكاليف التمويل المنخفضة للشركات المملوكة للدولة من امتصاص المشاريع المتعثرة، مما يسرع التوطيد. الحجم وحده، مع ذلك، لم يعد يضمن النجاح؛ موثوقية التنفيذ وإدارة المشاريع الرقمية وثقة العلامة التجارية تميز الفائزين بشكل متزايد.

يتجه المطورون الخاصون نحو مناهج خفيفة الأصول، شراكة مع حكومات المدن في مخططات البناء للإيجار والتجديد الحضري للحفاظ على العوائد وسط سقوف الرافعة المالية. تصبح النظم البيئية للخدمات الرقمية - التي تغطي رعاية عملاء محتملين وجولات افتراضية وخدمات عقارية ما بعد البيع - حاسمة حيث يسعى المطورون لإيرادات متكررة. تحالفات المنازل الذكية مع صناع الاتصالات والأجهزة، وشهادات التمويل الأخضر المربوطة بالتصاميم الموفرة للطاقة، تميز أكثر العروض التنافسية داخل سوق العقارات السكنية في الصين.

تبرز التحركات الاستراتيجية هذا التحول. أشارت تشاينا فانكي إلى انتقال للأرباح الموجهة بالخدمات بعد توجيه خسارة 45 مليار يوان صيني لعام 2024، مع إعطاء الأولوية لتوسع إدارة العقارات[4]China Vanke Co., Ltd., "2024 Preliminary Results Announcement," China Vanke Investor Relations, vanke.com. أمّن تبديل الدين بالأسهم الخارجي الثاني لسوناك استمرارية الأصول مع منح الدائنين مكاسب عبر تحويل الأسهم. خفّض تقليص التكاليف في كانتري جاردن خسائر عام 2024، مما يدل على التراجع التشغيلي كمسار للبقاء.

قادة صناعة العقارات السكنية في الصين

-

شركة تشاينا فانكي المحدودة

-

شركة سوناك تشاينا هولدينغز المحدودة

-

شركة كانتري جاردن هولدينغز المحدودة

-

شركة تشاينا ستيت كونستركشن إنجينيرينغ كورب المحدودة

-

شركة تشاينا أوفرسيز لاند آند إنفستمنت المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: حقن البنك المركزي 10.9 تريليون يوان صيني في صندوق الإسكان الادخاري لاستقرار تدفقات الرهن العقاري.

- يناير 2025: أنهت سوناك تشاينا هولدينغز خطة إعادة هيكلة الديون الخارجية الثانية بتحويل جميع السندات إلى أسهم.

- يناير 2025: أشارت السلطات لإنهاء سقوف أسعار الشقق للحكومة المحلية، بهدف تسريع تصفية المخزون.

- ديسمبر 2024: توقعت تشاينا فانكي خسارة 45 مليار يوان صيني لعام 2024 وسط ضغط الهامش.

نطاق تقرير سوق العقارات السكنية في الصين

العقارات السكنية هي منطقة مطورة للناس للعيش فيها ولا يمكن استخدامها لأغراض تجارية أو صناعية. تنشأ عندما تُشترى أرض مخصصة للاستخدام السكني من قِبل شخص ما، فتصبح ممتلكات عقارية وتشمل مجموعة كبيرة من المساكن المحتملة، من المنازل إلى البيوت العائمة ومن أنواع الأحياء التي تتراوح من أفقر الأحياء الفقيرة إلى أثرى الضواحي. يركز التقرير على ديناميات السوق والاتجاهات التكنولوجية والرؤى والمبادرات الحكومية في قطاع العقارات السكنية. علاوة على ذلك، يحلل اللاعبين الرئيسيين الحاضرين في السوق والمشهد التنافسي في سوق العقارات السكنية الصيني. يتم تقسيم سوق العقارات السكنية في الصين حسب النوع (الفيلات والمنازل ذات الأراضي، والشقق، والوحدات السكنية) وحسب المدينة (شنتشن، بكين، شنغهاي، هانغتشو، قوانغتشو، ومدن أخرى). يقدم التقرير أحجام السوق والتوقعات لسوق العقارات السكنية في الصين بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الشقق والوحدات السكنية |

| الفيلات والمنازل ذات الأراضي |

| ميسورة التكلفة |

| متوسطة السوق |

| فاخرة |

| المبيعات |

| الإيجار |

| أولية (بناء جديد) |

| ثانوية (إعادة بيع المنازل الموجودة) |

| شنتشن |

| بكين |

| شنغهاي |

| هانغتشو |

| قوانغتشو |

| المدن الرئيسية الأخرى |

| حسب نوع العقار | الشقق والوحدات السكنية |

| الفيلات والمنازل ذات الأراضي | |

| حسب الفئة السعرية | ميسورة التكلفة |

| متوسطة السوق | |

| فاخرة | |

| حسب نموذج الأعمال | المبيعات |

| الإيجار | |

| حسب طريقة البيع | أولية (بناء جديد) |

| ثانوية (إعادة بيع المنازل الموجودة) | |

| حسب المدن الرئيسية | شنتشن |

| بكين | |

| شنغهاي | |

| هانغتشو | |

| قوانغتشو | |

| المدن الرئيسية الأخرى |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق العقارات السكنية في الصين؟

يقدر سوق العقارات السكنية في الصين بـ 2,763.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,921.90 مليار دولار أمريكي بحلول عام 2030.

أي مدينة تساهم بأكبر حصة من المبيعات السكنية الوطنية؟

تتصدر شنغهاي بـ 12% من المبيعات الوطنية، مدعومة بتوظيف قوي في القطاع المالي وترقيات البنية التحتية المستمرة.

لماذا تنمو منصات الإيجار أسرع من نموذج المبيعات التقليدي؟

جعلت حوافز البنك المركزي والحراك الحضري المتزايد وتدفقات رؤوس الأموال المؤسسية عوائد الإيجار جذابة، دافعة قطاع الإيجار نحو معدل نمو سنوي مركب قدره 1.22% حتى عام 2030.

كيف تؤثر سياسات "الخطوط الحمراء الثلاثة" على المطورين؟

قطعت سقوف الرافعة المالية بدايات الإسكان الجديدة بأكثر من 60% وحولت الحصة السوقية نحو الشركات المملوكة للدولة الأقل تقييداً، مما يقيد خطوط أنابيب العرض المستقبلية.

ما هو دور صندوق الإسكان الادخاري في تمويل المنازل؟

مع 8.1 تريليون يوان صيني في الرهون العقارية القائمة، يقدم الصندوق أسعار فائدة أقل من السوق ويتجاوز الآن البنوك التجارية في مدن مختارة، مثبتاً القدرة على تحمل التكاليف للمشترين لأول مرة.

أي نوع عقار يتوسع بأسرع وتيرة؟

تُظهر الفيلات والمنازل ذات الأراضي أعلى نمو بمعدل نمو سنوي مركب قدره 1.16% حيث تدفع المعيشة متعددة الأجيال والعمل عن بُعد الطلب على المساحات الأكبر.

آخر تحديث للصفحة في: