حجم وحصة سوق مسحوق البوليمر القابل لإعادة التشتت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

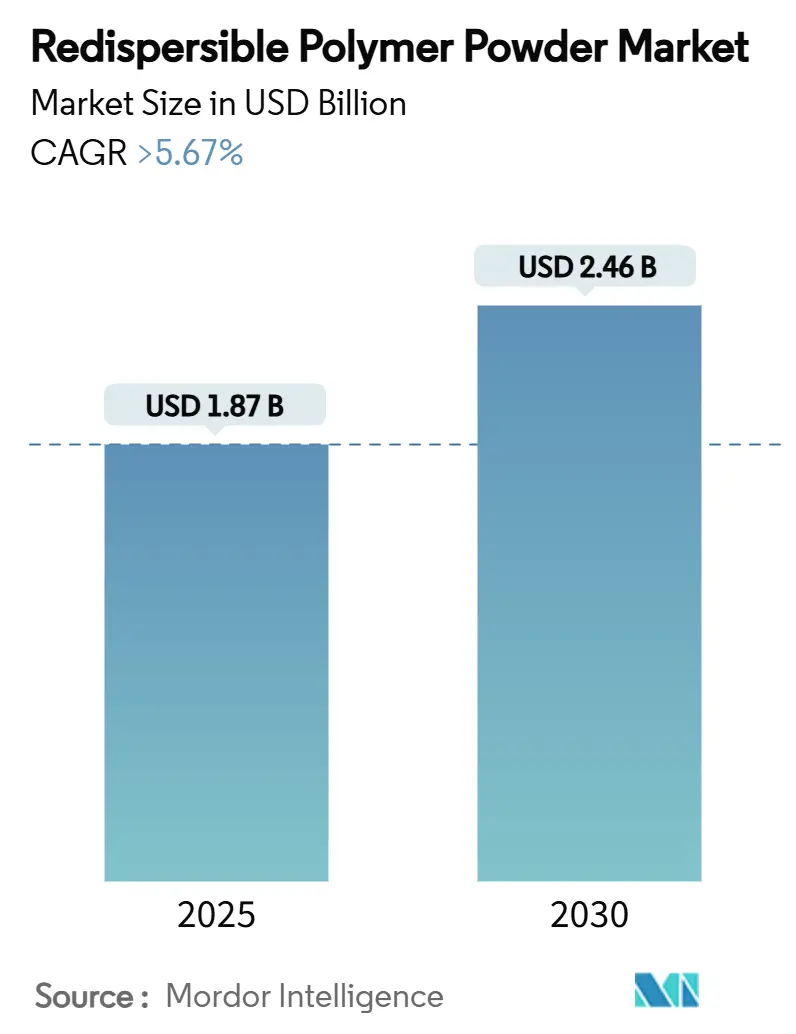

| حجم السوق (2025) | 1.87 مليار دولار أمريكي |

| حجم السوق (2030) | 2.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.67% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مسحوق البوليمر القابل لإعادة التشتت من قبل موردور إنتيليجنس

يُقدر حجم سوق مسحوق البوليمر القابل لإعادة التشتت بـ 1.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.46 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب أكبر من 5.67% خلال فترة التوقع (2025-2030). إن التفضيل المستمر لإضافات الملاط الجاف عالي الأداء يرفع الطلب بينما يدفع صانعو السياسات نحو المباني المتينة والموفرة للطاقة. إن توسيع الإنفاق على البنية التحتية عبر الاقتصادات الناشئة يضيف قاعدة حجم قوية، بينما برامج التجديد في أوروبا وأمريكا الشمالية توجه ابتكار المنتجات نحو الدرجات منخفضة المركبات العضوية المتطايرة والقائمة على الأساس الحيوي. أسعار مونومر أسيتات الفينيل المتقلبة بعد عام 2024 ضغطت الهوامش، إلا أن التكامل العمودي من قبل المنتجين الرائدين ساعد على استقرار الإمداد. ترقيات التكنولوجيا في التجفيف بالرش، إلى جانب مساحيق البوليمر المصممة للخرسانة المطبوعة ثلاثيًا، توسع النطاق العملي لسوق مسحوق البوليمر القابل لإعادة التشتت.

النقاط الرئيسية للتقرير

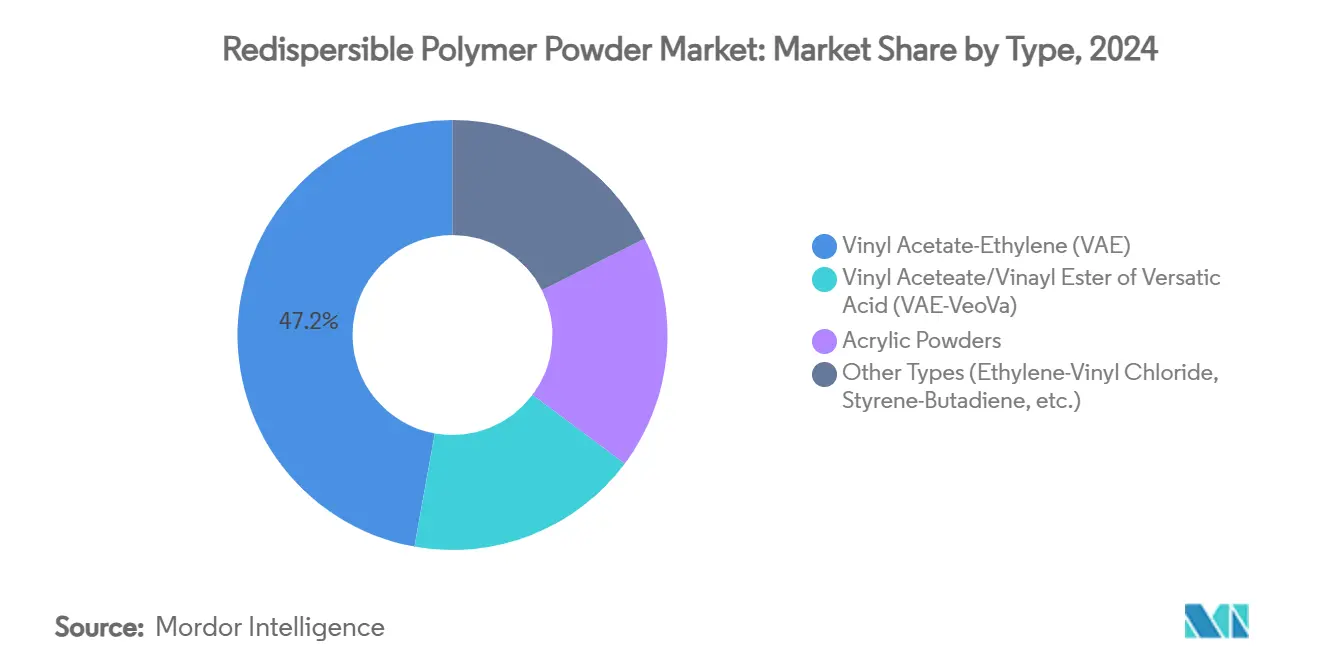

- حسب نوع المنتج، تصدرت أسيتات الفينيل-الإيثيلين بنسبة 47.18% من حصة سوق مسحوق البوليمر القابل لإعادة التشتت في عام 2024 بينما من المتوقع أن تتوسع أسيتات الفينيل/إستر الفينيل لحمض فيرساتيك بمعدل نمو سنوي مركب 6.21% حتى عام 2030.

- حسب التطبيق، استحوذت لاصقات البلاط على 38.19% من حجم سوق مسحوق البوليمر القابل لإعادة التشتت في عام 2024؛ التطبيقات الأخرى، بما في ذلك أنظمة العزل الحراري الخارجي المركب، تتقدم بمعدل نمو سنوي مركب 6.66% حتى عام 2030.

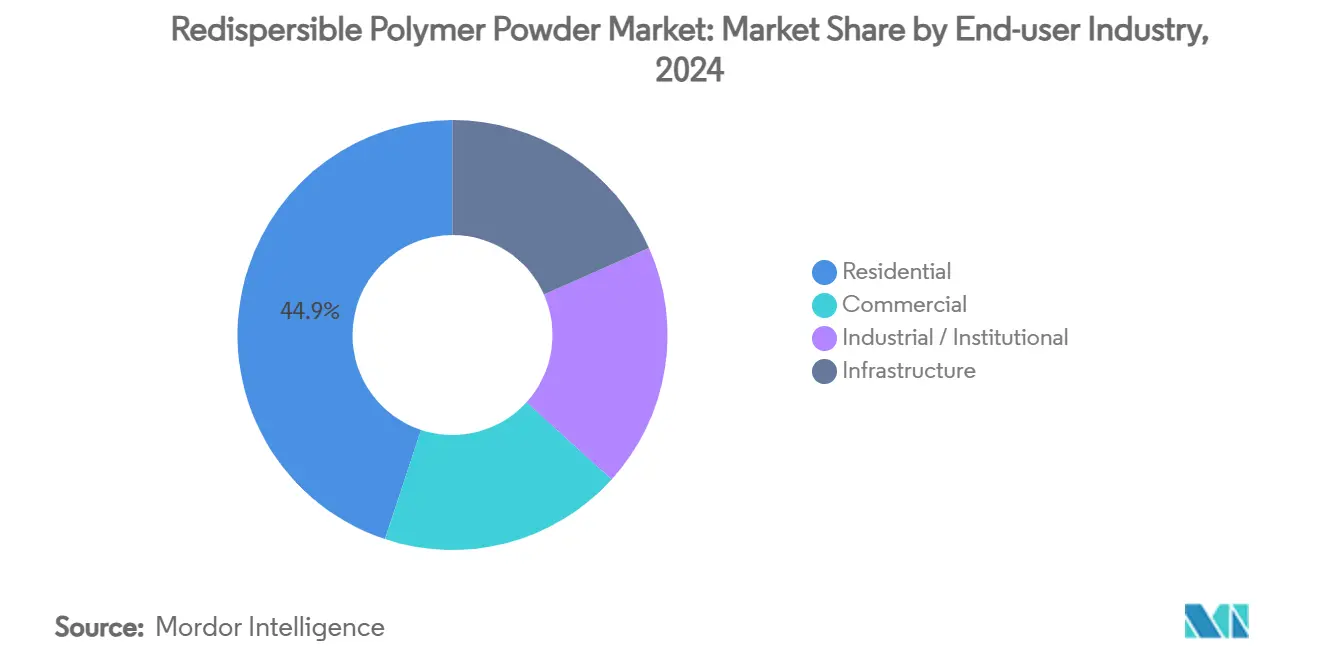

- حسب صناعة المستخدم النهائي، احتفظ البناء السكني بنسبة 44.91% من الإيرادات في عام 2024 بينما تسجل مشاريع البنية التحتية أعلى معدل نمو سنوي مركب متوقع عند 6.09% حتى عام 2030.

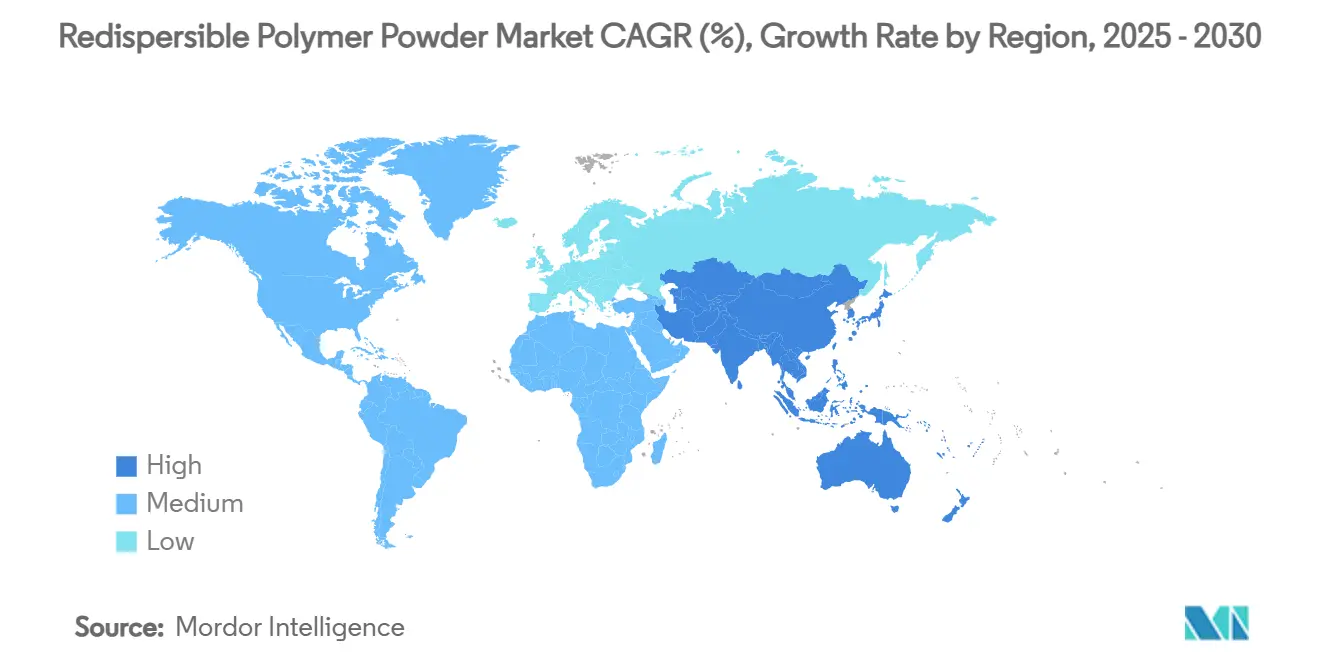

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بنسبة 45.28% من الطلب العالمي في عام 2024 وتتقدم بمعدل نمو سنوي مركب 5.97%.

اتجاهات ورؤى سوق مسحوق البوليمر القابل لإعادة التشتت العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل السنوي المركب للنمو | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة البناء في الاقتصادات الناشئة | +1.8% | جوهر آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| التحول السريع إلى أنظمة الملاط الجاف الجاهز | +1.2% | عالمي | متوسط الأمد (2-4 سنوات) |

| الطلب المدفوع بالتجديد على لاصقات البلاط عالية الأداء | +0.9% | أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| قوانين البناء الحكومية الموفرة للطاقة | +0.7% | أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| الخرسانة المطبوعة ثلاثيًا تتبنى الروابط البوليمرية | +0.4% | أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة البناء في الاقتصادات الناشئة

توسع البنية التحتية في آسيا والمحيط الهادئ يدعم النمو طويل الأمد حيث تقدم خريطة طريق الحياد الكربوني للصين ومحرك الإسكان في الهند معًا أكثر من 60% من الاستهلاك الإقليمي. خصصت باسف 10 مليار دولار أمريكي لموقع تشانغجيانغ فيربوند الخاص بها، مما يضمن الإنتاج المدعوم بالطاقة المتجددة للبوليمرات الإنشائية. وصلت إيرادات كيماويات البناء في الهند إلى 20,000 كرور روبية هندية في عام 2025، ووضعت ماستر بيلدرز سوليوشنز هدف إيرادات قدره 500 كرور روبية هندية بحلول عام 2028. خصص مشروع نيوم السعودي 1.3 مليار ريال سعودي للبناء المعتمد على الروبوتات، مما يبرز التفضيل للروابط المتخصصة القادرة على دعم التجميع الآلي. مثل هذه البرامج العامة متعددة السنوات تضمن الرؤية لسوق مسحوق البوليمر القابل لإعادة التشتت إلى ما هو أبعد من دورات الإسكان الروتينية.

التحول السريع إلى أنظمة الملاط الجاف الجاهز

الملاط المنتج في المصانع يقلل من العمالة في موقع العمل ويقلل من عدم انتظام الخلط، مما يسرع الانتقال العالمي من الدفعات التقليدية إلى التركيبات المعيارية. الاعتماد المبكر في ألمانيا وفرنسا أثبت المسار لمعايير الجودة الشاملة، وتظهر حركات سياسة مماثلة في المناطق الحضرية الكبيرة في الولايات المتحدة. قدمت فاكر مجموعة فيناباس إيكو لتوفير مساحيق VAE متوازنة حيويًا مصممة للصوامع والمضخات الآلية. نمو الخلط الجاهز يحسن دقة الجرعات، مما يسمح للمقاولين بتلبية متطلبات قوة القص الأكثر صرامة للاصقات البلاط. مع تفاقم نقص العمالة الماهرة، تصبح الجرعات الآلية استراتيجية لتجنب التكاليف مما يوسع أكثر سوق مسحوق البوليمر القابل لإعادة التشتت.

الطلب المدفوع بالتجديد على لاصقات البلاط عالية الأداء

مخططات تحديث الطاقة عبر أوروبا تحفز مبيعات لاصقات البلاط المتميزة حيث يستبدل أصحاب المنازل البلاط الصغير بالسيراميك أو الحجر كبير الحجم. أكد الاختبار العلمي قوة الترابط المتفوقة للتشطيبات السيراميكية في الواجهات المواجهة للشمال، مما يعزز الحاجة إلى لاصقات معدلة بالبوليمر مخصصة. يردد المجددون في أمريكا الشمالية هذا الاتجاه، ويبلغ موردو إيثر السليلوز عن ارتفاع في طلبات التآزر لتحسين الوقت المفتوح ومقاومة الانزلاق. الاستعداد للدفع مقابل الالتصاق الموثوق يشجع المصنعين على إطلاق خلائط VAE-VeoVa عالية الهامش. وبالتالي يرفع التجديد سوق مسحوق البوليمر القابل لإعادة التشتت إلى ما هو أبعد من الطلب على المباني الجديدة بحتة.

قوانين البناء الحكومية الموفرة للطاقة

خصصت وزارة الطاقة الأمريكية 240 مليون دولار أمريكي في المنح لمساعدة الولايات على تحديث القوانين التي تقلل استخدام الطاقة التشغيلية[1]وزارة الطاقة الأمريكية، "وزارة الطاقة تعلن عن 240 مليون دولار لاعتماد قوانين البناء الموفرة للطاقة،" iratracker.org. يجب على المباني الفيدرالية التخلص التدريجي من الوقود الأحفوري بحلول عام 2030، مما يمنح مسؤولي المشتريات تفويضًا لاختيار كيماويات البناء منخفضة الكربون المجسد. أضافت إدارة الخدمات العامة حدود أدنى للمحتوى المعاد تدويره مما يخلق جذبًا لمساحيق البوليمر القائمة على الأساس الحيوي. ترقيات القوانين المماثلة في كندا والاقتصادات الآسيوية المختارة تشير إلى أن اختيار المواد المدفوع بالامتثال سيستمر في دفع سوق مسحوق البوليمر القابل لإعادة التشتت نحو التركيبات البيئية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل السنوي المركب للنمو | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقلب في أسعار مونومر أسيتات الفينيل | -1.4% | عالمي | قصير الأمد (≤ سنتان) |

| حدود أكثر صرامة للمركبات العضوية المتطايرة على الغرويات الواقية | -0.6% | أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التعقيد التقني في التجفيف بالرش | -0.8% | عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في أسعار مونومر أسيتات الفينيل والإيثيلين

ارتفاعات المواد الخام منذ عام 2024 أجبرت باسف وسيلانيز على رفع الأسعار لعدة مشتقات أسيتات. استجابت سيلانيز بوحدة حمض الخليك بقدرة 1.3 مليون طن في تكساس وتوسعة VAE بقدرة 70 ألف طن في نانجينغ لاستغلال وفورات الحجم. المجموعات الأكبر مع التكامل الخلفي تحوط المخاطر، إلا أن الشركات الصغيرة التي تفتقر للعقود طويلة الأمد تواجه انضغاط الهامش، مما يضخم التوحيد داخل صناعة مسحوق البوليمر القابل لإعادة التشتت.

حدود أكثر صرامة للمركبات العضوية المتطايرة على الغرويات الواقية

عدلت وكالة حماية البيئة الأمريكية معايير طلاءات الأيروسول في يناير 2025، مما يشير إلى تدقيق أوسع لانبعاثات كيماويات البناء[2]وكالة حماية البيئة، "معايير انبعاثات المركبات العضوية المتطايرة لطلاءات الأيروسول،" federalregister.gov. شددت ميشيغان وكولورادو حدود المركبات العضوية المتطايرة لمواد البناء، بينما خفضت قاعدة 1113 لمنطقة ساوث كوست AQMD المحتوى المذيب المسموح في طلاءات الخرسانة. يتحول المصنعون الآن إلى الغرويات المصدرها حيوي أو المثبتات القائمة على المسحوق، مما يرفع تكاليف الإنتاج ويمدد دورات التركيب.

تحليل القطاعات

حسب النوع: هيمنة VAE تواجه تحدي المنتجات المتميزة

سيطرت VAE على 47.18% من حصة سوق مسحوق البوليمر القابل لإعادة التشتت في عام 2024 بسبب تكلفتها التنافسية ومنفعتها الواسعة عبر لاصقات البلاط والطلاءات والمركبات ذاتية التسوية. تركز الطلب يسمح بوفورات الحجم التي تدعم الريادة السعرية الحالية. إن ارتفاع وظائف البناء المتميزة، مع ذلك، يسرع اعتماد درجات VAE-VeoVa التي تنمو بمعدل نمو سنوي مركب 6.21%. يفضل المركبون VAE-VeoVa لأنظمة العزل الخارجي حيث تكون المقاومة القلوية والمرونة حرجة تحت ضغط المناخ. مساحيق الأكريليك تحافظ على مكانة متخصصة في الواجهات المعرضة للأشعة فوق البنفسجية، بينما خلائط إيثيلين-فينيل كلوريد تخدم الطلاءات الصناعية التي تحتاج تحمل كيميائي.

آفاق النمو تعتمد على قدرة المنتجين على الحفاظ على اتساق التجفيف بالرش المستمر. مجموعة فاكر القائمة على الموارد المتجددة تستهدف تقليل البصمة الكربونية دون إضعاف قوة القص. أطلقت سيلانيز فينيل أسيتات ECO-B بمحتوى حيوي معتمد، لتلبية احتياجات البناة الذين يسعون لادعاءات الاستدامة القابلة للتحقق. وبالتالي يُظهر سوق مسحوق البوليمر القابل لإعادة التشتت زخمًا مزدوجًا: أمان الحجم في VAE ونمو الهامش في الأنواع الفرعية المتخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: لاصقات البلاط تقود موجة البنية التحتية

استحوذت لاصقات البلاط على 38.19% من حجم سوق مسحوق البوليمر القابل لإعادة التشتت في عام 2024 بسبب مشاريع التجديد المزدهرة عبر الاتحاد الأوروبي وتصاعد ترقيات العقارات في المدن الصينية الكبرى. البلاط ذو الحجم الأكبر يحتاج التصاق شد أعلى ووقت مفتوح ممدد، مما يدفع أحمال البوليمر إلى 4% من إجمالي وزن الملاط. ترتفع أنظمة العزل الحراري الخارجي المركب بمعدل نمو سنوي مركب 6.66% حيث يربط المنظمون أداء عزل الواجهة بانبعاثات التدفئة. مساحيق البوليمر التي تتحمل الدوران الجليدي-الذوبان تحصل على الأولوية في المناطق الشمالية والألبية.

منافذ أخرى ناشئة مثل الطبقة السفلية ذاتية التسوية، وأطقم إصلاح الخرسانة، والطلاءات القابلة للضخ توسع القاعدة القابلة للمعالجة. النتائج العلمية حول الالتصاق المقارن تؤكد التفضيل للملاط المعدل بالبوليمر على الواجهات المعرضة. قطاعات الحشو وإضافات الملاط تبقى مرنة، مدعومة بالطلب على التشطيبات الثابتة الألوان ومقاومة التشقق في إعادة تأهيل الضيافة والبيع بالتجزئة.

حسب صناعة المستخدم النهائي: الاستقرار السكني يلاقي نمو البنية التحتية

ولدت المباني السكنية 44.91% من الاستهلاك العالمي في عام 2024 تبعًا لمخططات الإسكان المستمرة في الهند وإعادة التمويل منخفض الفائدة في الولايات المتحدة. إعانات تحديث الطاقة في ألمانيا كثفت أكثر الطلب على اللاصقات المعززة بالبوليمر التي تحسن جودة الهواء الداخلي والعزل. تمثل البنية التحتية التوسع الأسرع بمعدل نمو سنوي مركب 6.09% حيث تمول البرامج الوطنية الطرق السريعة المقاومة للمناخ وأنظمة المياه وممرات النقل الجماعي. يختار المقاولون الحشوات عالية المرونة وملاط الإصلاح المعول عليها للبقاء في الاهتزاز الميكانيكي والصدمة الحرارية في الجسور والأنفاق.

المستخدمون التجاريون والصناعيون يشكلون قاعدة وسطى مستقرة، يطلبون مساحيق بوليمر مخصصة لأنظمة الأرضيات وتشطيبات الغرف النظيفة وألواح الاحتواء الكيميائي. تنشأ الفرص عبر القطاعات عندما تعيد منتجات الواجهات السكنية تأهيل المباني الحكومية التي تحتاج أيضًا لتلبية تفويضات الصفر الصافي. وبالتالي، التنوع في المستخدمين النهائيين يقوي سوق مسحوق البوليمر القابل لإعادة التشتت ضد التراجع في أي قطاع بناء واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن آسيا والمحيط الهادئ على سوق مسحوق البوليمر القابل لإعادة التشتت، مسجلة 45.28% من الحجم العالمي في عام 2024 ومحافظة على أسرع معدل نمو سنوي مركب 5.97%. الحافز الحكومي لمشاريع السكك الحديدية والطرق السريعة والإسكان الميسور يضخم الاستخدام الأساسي، بينما أهداف الحياد الكربوني الصينية تشجع درجات البوليمر المعتمدة بيئيًا. المنتجون الذين يحلولون القدرة، كما فعلت سيكا بمصانع توأم في الصين وإندونيسيا، يحصلون على مزايا الجمارك والشحن بينما يضمنون موثوقية الإمداد. النتيجة هي ميل هيكلي في الطلب العالمي نحو المنطقة.

أمريكا الشمالية وأوروبا تحافظان على الحصة من خلال لوائح أداء الطاقة الصارمة ومخزون التجديد الكبير. مجموعة منح وزارة الطاقة الأمريكية البالغة 240 مليون دولار أمريكي ترفع اعتماد الولايات للقوانين المتقدمة وتوجه البناة نحو حلول البوليمر التي تقلل الجسر الحراري. توجيهات الاتحاد الأوروبي حول تقرير الكربون المجسد تسرع اعتماد مساحيق VAE-VeoVa القائمة على الأساس الحيوي. شبكات التوزيع الناضجة في كلا المنطقتين تمكن التسليم في الوقت المناسب للدرجات المخصصة، مما يفسر الهوامش القوية حتى لو كان النمو المطلق يتأخر عن آسيا والمحيط الهادئ.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تضيف جناح نمو حيث تصلح المدن الكبرى ممرات النقل والبنية التحتية الساحلية المقاومة للمناخ. جدول أعمال نيوم السعودي القائم على الروبوتات بقيمة 1.3 مليار ريال سعودي يضع بروتوكولات المشتريات التي تفضل الروابط عالية المتانة. البرازيل تسخر حافز البنية التحتية نحو إعادة تأهيل المجاري والطرق، مما يحفز طلب البوليمر في ملاط الإصلاح. فجوات الإمداد المحلية تدعو إلى مشاريع مشتركة مع اللاعبين العالميين الذين ينقلون التكنولوجيا بينما يستفيدون من المواد الخام المحلية.

المشهد التنافسي

يبقى سوق مسحوق البوليمر القابل لإعادة التشتت مركزًا بدرجة معتدلة. تستفيد باسف وفاكر كيمي وداو من المواد الخام المتكاملة والمراكز التقنية العالمية للاحتفاظ بقوة التسعير. تعزز فيربوند تشانغجيانغ لباسف بقيمة 10 مليار دولار أمريكي القدرة الضخمة إلى جانب الطاقة المتجددة، بينما أضافت ترقية نانجينغ لفاكر مفاعل ومجفف رش مركزين على توسع VAE. وجهت داو رؤوس الأموال إلى خط بروبيلين جليكول في تايلاند لتأمين المرونة المنبع.

وسعت سيلانيز سلسلة الأسيتيل بتوسيع قدرة حمض الخليك في تكساس ونانجينغ لتحييد تقلبات أسيتات الفينيل. تظهر الريادة في الاستدامة من خلال الشهادات القائمة على الأساس الحيوي وسلاسل الإمداد منخفضة الكربون-محددات حرجة حيث يشدد المشترون العامون مواصفات الكربون المجسد. الشركات الإقليمية الأصغر تواجه تكاليف امتثال متزايدة ومطالب تقنية-ديناميكية تشعل الاندماجات، مثل إطلاق JSC Pigment عام 2025 في روسيا لاستيعاب الطلب المحلي.

المنافسة في المساحة البيضاء تتحول الآن إلى الطباعة ثلاثية الأبعاد والبناء الآلي حيث توفر خلائط البوليمر المخصصة ثبات الشكل. المتبنون الأوائل يتعاونون مع شركات التصنيع التجميعي الناشئة، مما يضع الشركات الراسخة لمنافذ متميزة بينما يعزز الحصة الإجمالية في سوق مسحوق البوليمر القابل لإعادة التشتت.

رواد صناعة مسحوق البوليمر القابل لإعادة التشتت

-

شركة فاكر كيمي إيه جي

-

شركة سيلانيز

-

شركة باسف إس إي

-

شركة داو المحدودة

-

شركة سينثومر المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: تطلق JSC Pigment إنتاج جديد لمساحيق البوليمر القابلة لإعادة التشتت لخلائط البناء الجافة. تم تنفيذ هذا المشروع كجزء من مجموعة إجراءات إحلال الواردات للشركة.

- مايو 2023: قامت شركة فاكر كيمي إيه جي باستثمار كبير حوالي 100 مليون دولار أمريكي لتعزيز قدراتها الإنتاجية في منشأة نانجينغ في الصين. شمل هذا الاستثمار إضافة مفاعل جديد ومجفف رش، مخصص لمساحيق البوليمر القابلة لإعادة التشتت من أسيتات الفينيل-الإيثيلين (VAE).

نطاق تقرير سوق مسحوق البوليمر القابل لإعادة التشتت العالمي

يتضمن تقرير سوق مسحوق البوليمر القابل لإعادة التشتت:

| أسيتات الفينيل-الإيثيلين (VAE) |

| أسيتات الفينيل/إستر الفينيل لحمض فيرساتيك (VAE-VeoVa) |

| مساحيق الأكريليك |

| أنواع أخرى (إيثيلين-فينيل كلوريد، ستايرين-بوتادين، إلخ) |

| الجص والطلاءات |

| لاصقات البلاط |

| الحشو |

| إضافات الملاط |

| تطبيقات أخرى (أنظمة العزل الحراري الخارجي المركب (ETICS)، إلخ) |

| السكني |

| التجاري |

| الصناعي / المؤسسي |

| البنية التحتية |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| الدول الإسكندنافية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | أسيتات الفينيل-الإيثيلين (VAE) | |

| أسيتات الفينيل/إستر الفينيل لحمض فيرساتيك (VAE-VeoVa) | ||

| مساحيق الأكريليك | ||

| أنواع أخرى (إيثيلين-فينيل كلوريد، ستايرين-بوتادين، إلخ) | ||

| حسب التطبيق | الجص والطلاءات | |

| لاصقات البلاط | ||

| الحشو | ||

| إضافات الملاط | ||

| تطبيقات أخرى (أنظمة العزل الحراري الخارجي المركب (ETICS)، إلخ) | ||

| حسب صناعة المستخدم النهائي | السكني | |

| التجاري | ||

| الصناعي / المؤسسي | ||

| البنية التحتية | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| الدول الإسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق مسحوق البوليمر القابل لإعادة التشتت؟

بلغ حجم سوق مسحوق البوليمر القابل لإعادة التشتت 1.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.46 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات له الحصة الأكبر؟

تستحوذ أسيتات الفينيل-الإيثيلين على 47.18% من الحصة السوقية، مما يجعلها الدرجة الأكثر استخدامًا على نطاق واسع.

لماذا تنمو آسيا والمحيط الهادئ أسرع من المناطق الأخرى؟

تستفيد آسيا والمحيط الهادئ من برامج البنية التحتية الكبيرة في الصين والهند، إلى جانب الاستثمارات الإنتاجية المحلية التي تقصر سلاسل الإمداد وتقلل التكاليف.

كيف تؤثر قوانين البناء الموفرة للطاقة على الطلب؟

القوانين الأكثر صرامة تلزم البناة باستخدام مواد تعزز الأداء الحراري وتقلل الكربون المجسد، مما يزيد من اعتماد مساحيق البوليمر عالية الأداء المركبة بمكونات قائمة على أساس حيوي أو منخفضة المركبات العضوية المتطايرة.

ما الذي يدفع اعتماد مساحيق البوليمر في الخرسانة المطبوعة ثلاثيًا؟

التصنيع التجميعي يعتمد على الريولوجيا الدقيقة وتكوين الغشاء السريع، خصائص توفرها مساحيق البوليمر المصممة خصيصًا التي تضمن ثبات الشكل والمتانة طويلة الأمد.

آخر تحديث للصفحة في: