حجم وحصة سوق البوليستيرين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

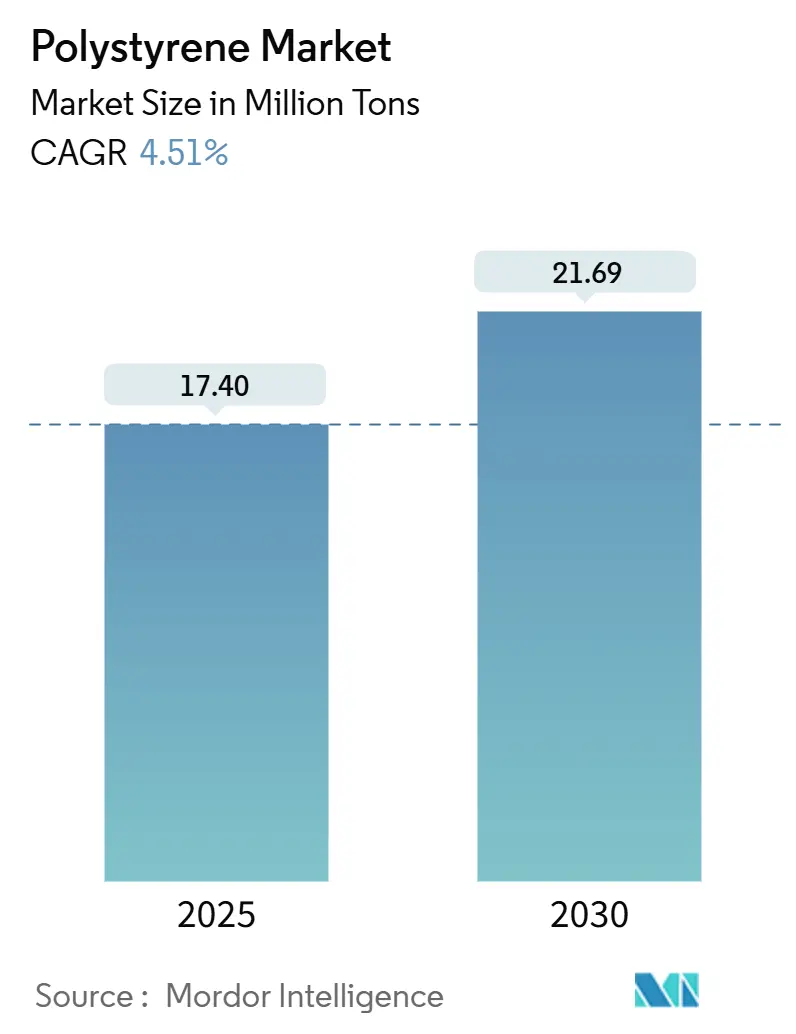

| حجم السوق (2025) | 17.40 مليون طن |

| حجم السوق (2030) | 21.69 مليون طن |

| معدل النمو (2025 - 2030) | 4.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البوليستيرين من قبل موردور إنتليجنس

يقدر حجم سوق البوليستيرين بـ 17.40 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 21.69 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.51% خلال فترة التوقع (2025-2030). يحافظ الطلب القوي من التعبئة والتغليف والإلكترونيات والبناء على مسار النمو لسوق البوليستيرين حتى مع ارتفاع الضغط التنظيمي. تقود منطقة آسيا والمحيط الهادئ استهلاك الحجم والتوسع لأن المحولين الإقليميين يؤمنون المواد الأولية بأسعار تنافسية ويوجهونها إلى هياكل الإلكترونيات وألواح العزل وتعبئة التجارة الإلكترونية سريعة النمو. يعيد الموردون الرئيسيون تصميم محافظهم نحو الدرجات المعاد تدويرها ميكانيكياً وكيميائياً، مما يتيح لسوق البوليستيرين دخول قطاعات الاستدامة عالية القيمة. في الوقت نفسه، تستمر تحسينات العمليات التي تعزز كفاءة الطاقة والإنتاجية في حماية هوامش المنتجين رغم التكاليف المتقلبة للستايرين.

النقاط الرئيسية للتقرير

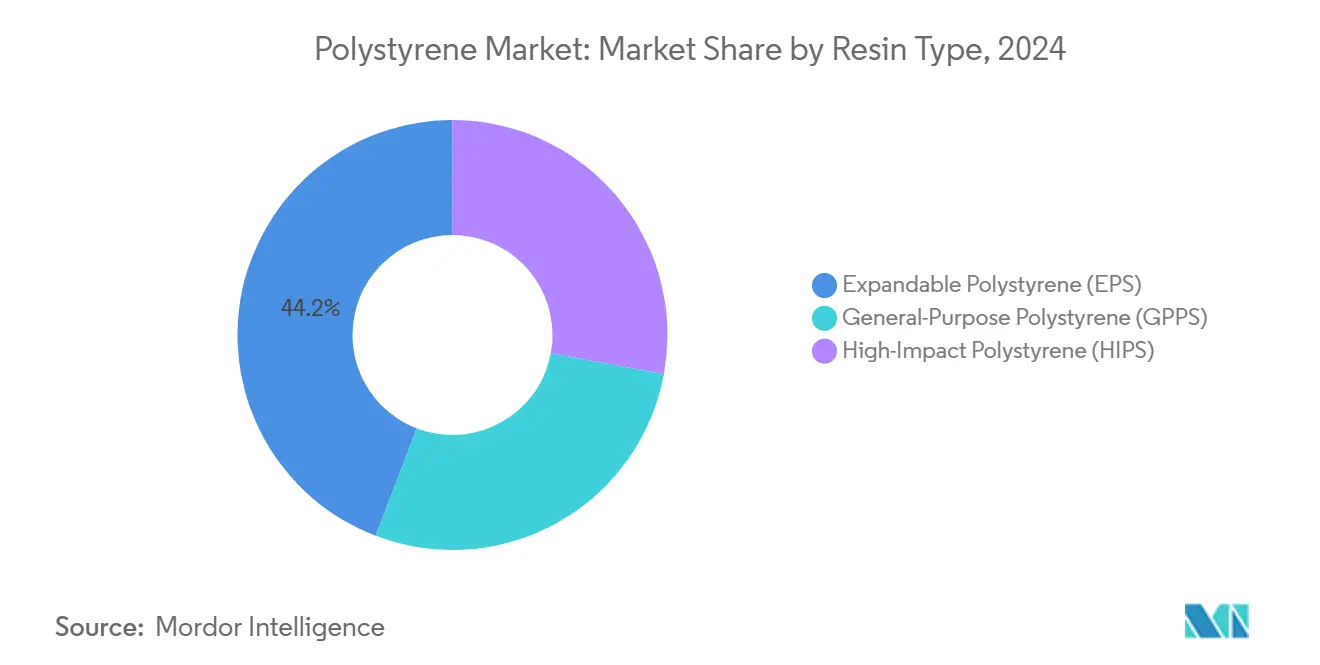

- حسب نوع الراتنج، حصل البوليستيرين القابل للتمدد على 44.19% من حصة السوق في عام 2024؛ من المتوقع أن يسجل البوليستيرين للأغراض العامة أسرع معدل نمو سنوي مركب بنسبة 5.41% حتى عام 2030.

- حسب عامل الشكل، استحوذت الرغاوي على 59.10% من الإيرادات في عام 2024، بينما من المتوقع أن تنمو "أنواع الأشكال الأخرى،" مثل خيوط الطباعة ثلاثية الأبعاد، بمعدل نمو سنوي مركب 4.97% حتى عام 2030.

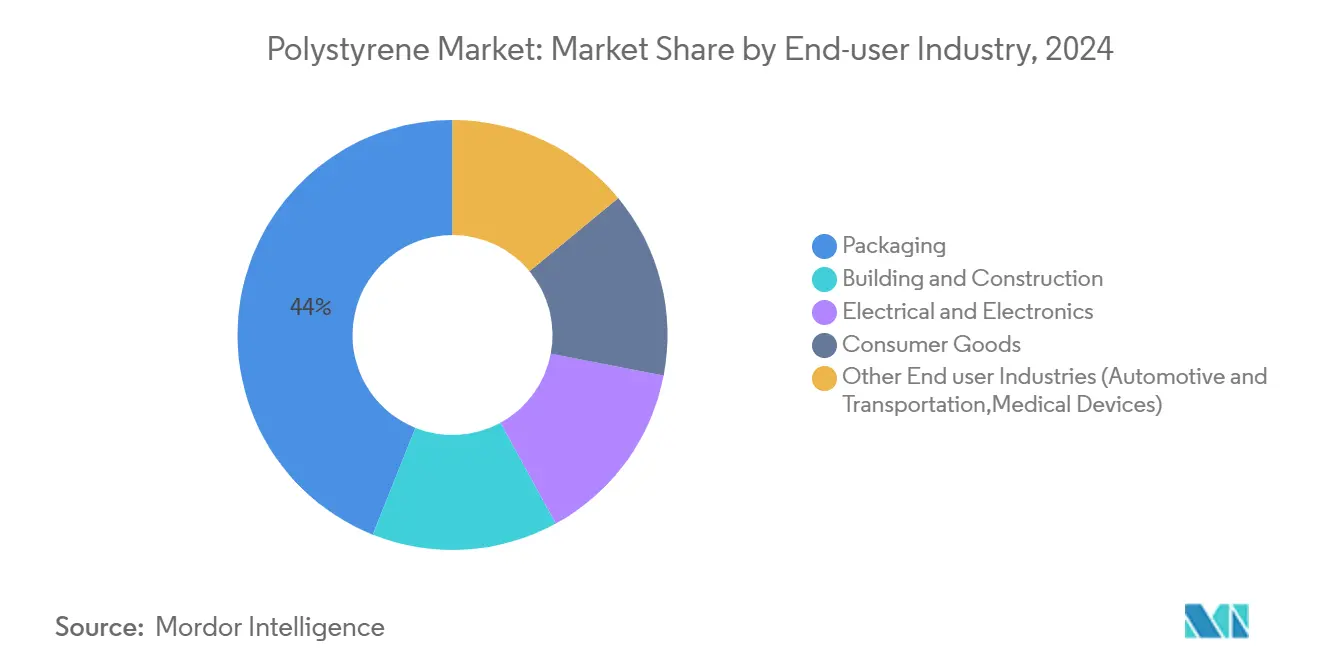

- حسب الصناعة المستخدمة النهائية، استحوذت التعبئة والتغليف على 43.96% من حجم سوق البوليستيرين في عام 2024، والصناعات الأخرى المستخدمة النهائية، بما في ذلك السيارات والأجهزة الطبية، تمثل معاً أسرع معدل نمو سنوي مركب بنسبة 5.04% حتى عام 2030.

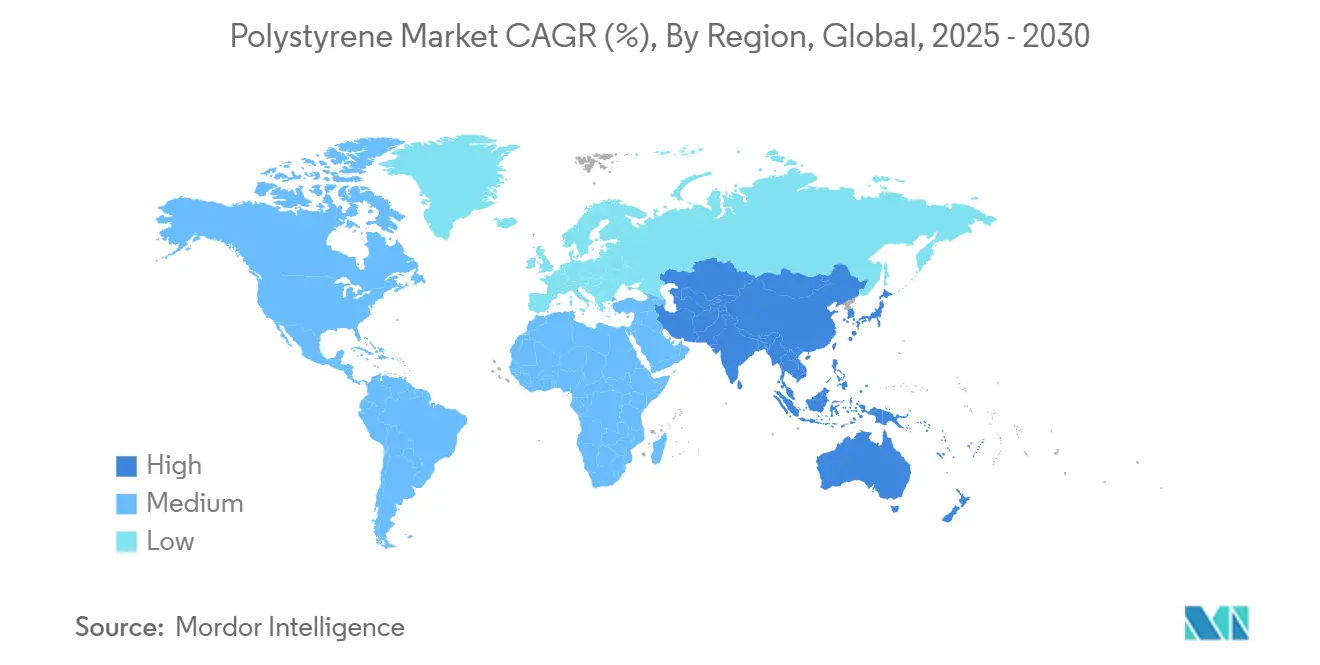

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 56.27% من حصة سوق البوليستيرين في عام 2024 وتتوسع بمعدل نمو سنوي مركب 5.48% خلال 2025-2030.

اتجاهات ورؤى سوق البوليستيرين العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب الإلكترونيات الاستهلاكية | +1.2% | عالمياً، بقيادة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تعبئة السلسلة الباردة للتجارة الإلكترونية | +1.0% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| استهلاك مكونات المركبات | +0.7% | آسيا والمحيط الهادئ وأوروبا | المدى المتوسط (2-4 سنوات) |

| تقدم تقنيات إعادة التدوير | +0.9% | أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| التقدم المتزايد في إعادة تدوير البوليستيرين | +0.9 | أوروبا وأمريكا الشمالية، مع انتشار إلى آسيا والمحيط الهادئ | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب من سوق الإلكترونيات الاستهلاكية

يدعم الإنتاج المتزايد للهواتف الذكية والأجهزة الذكية وأجهزة إنترنت الأشياء النمو المستمر للحجم في سوق البوليستيرين. يختار مالكو العلامات التجارية درجات البوليستيرين عالية النقاء لأنها تجمع بين الخصائص العازلة المتسقة وسهولة القولبة بالحقن، مما يحافظ على انخفاض تكاليف الأدوات. تحقق متغيرات XAREC من إيديميتسو مقاومة كيميائية أكبر، مما يتيح أقساماً جدارية أرق في الأدوات الجاهزة لـ5G. يعيد كبار مجمعي الإلكترونيات في الصين وجنوب شرق آسيا شراء الراتنج إلى الداخل لتخفيف مخاطر الشحن، مما يركز طلب البوليستيرين في المنطقة بشكل أكبر. تلبي حزم المضافات المثبطة للهب من بي ايه إس إف قواعد السلامة الجديدة IEC 62368-1 دون المساس بلمعان السطح. نتيجة لذلك، سيبقى قطاع الإلكترونيات الاستهلاكية محفزاً رئيسياً لسوق البوليستيرين حتى عام 2030.

توسع تعبئة السلسلة الباردة للتجارة الإلكترونية

تتطلب عمليات توصيل البقالة عبر الإنترنت وشحنات الأدوية المباشرة للمرضى صناديق تحافظ على درجات حرارة مستقرة لمدة 48 ساعة أو أكثر. توفر برادات EPS قيم R من الدرجة الأولى بأقل كثافة، مما يجعلها الخيار الافتراضي لمراكز التنفيذ. تدمج شركات اللوجستيات رقائق NFC وBLE في EPS المقولب لالتقاط بيانات درجة الحرارة الخاصة بالمسار، مما يحسن الامتثال لإرشادات GDP. تؤجر الشركات الناشئة في أوروبا الآن حاويات EPS قابلة للإعادة الاستخدام مجهزة ببطانات إنترنت الأشياء، مما يقلل إجمالي تكلفة الملكية لتجار التجزئة. تؤدي هذه الابتكارات إلى توسيع سوق البوليستيرين القابل للوصول ضمن التوزيع في الميل الأخير، مما يرفع النمو قصير المدى.

الاستهلاك الكبير للبوليستيرين في مكونات المركبات

يسعى صناع السيارات إلى تخفيف الوزن لكنهم يطالبون بصوتيات قوية وجماليات سطحية عالية داخل المقصورات. يلبي البوليستيرين عالي التأثير والخلائط المعدلة بـASA هذه المتطلبات في ألواح الأبواب وتقليم المقاعد ومجموعات أجهزة القياس. يوفر Luran S SPF60 من إينيوس ستايرولشن مقاومة فائقة للعوامل الجوية لأغطية الأعمدة الخارجية، مما يمدد خيارات التصميم الخالي من الطلاء. مع ارتفاع نطاقات المركبات الكهربائية، يستبدل المصنعون الأصليون الأقواس المعدنية الأثقل بمركبات قائمة على البوليستيرين لموازنة كتلة البطارية. مع توسع مراكز الإنتاج الإقليمية في الصين وسلوفاكيا طاقتها، ستستمر القناة الأوتوماتيكية في تعميق جذبها لسوق البوليستيرين.

التقدم المتزايد في إعادة تدوير البوليستيرين

تعيد حلول التفكيك والإذابة الرائدة الآن نفايات البوليستيرين إلى مونومر الستايرين أو حبيبات شبه بكر على نطاق صناعي. تثبت وحدة اليابان البالغة 3000 طن سنوياً والمدعومة بتقنية أجيليكس أن المعالجة المغلقة يمكن أن تلبي عتبات نقاء الاتصال الغذائي الصارمة. يوفر موقع Allyn's Point المعتمد من ISCC PLUS التابع لأمستي مواد أولية PolyRenew للمحولين الأمريكيين الهادفين إلى تفويضات محتوى معاد التدوير بنسبة 30%. تظهر تقييمات البصمة الكربونية توفيرات تصل إلى 80% من CO₂ مقابل الحرق، مما يضع الدرجات المعاد تدويرها كحلول منخفضة الكربون موثوقة. يدعم توسيع هذه التقنيات التسارع طويل المدى لسوق البوليستيرين.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف عدم التحلل البيولوجي | -1.1% | أوروبا وأمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| البدائل عالية الأداء | -0.7% | الاقتصادات المتقدمة | المدى المتوسط (2-4 سنوات) |

| الحدود الوظيفية للبوليستيرين لأغطية بطاريات المركبات الكهربائية عالية الحرارة | -0.5% | عالمياً، مع أعلى تأثير في المناطق ذات الاعتماد القوي على المركبات الكهربائية | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

المخاوف المتعلقة بالضرر البيئي بسبب عدم التحلل البيولوجي

سنت اثنتا عشرة ولاية أمريكية قيوداً على EPS، مع حظر كاليفورنيا شبه التام المقرر لعام 2025. تدخل حظر مماثلة حيز التنفيذ في جنوب أستراليا وأوريغون، مما يرفع تكاليف الامتثال لسلاسل خدمات الأغذية[1]حكومة جنوب أستراليا، "منتجات البلاستيك أحادية الاستخدام محظورة من 1 سبتمبر 2024،" replacethewaste.sa.gov.au. يتحول مالكو العلامات التجارية إلى صواني قائمة على الألياف حيثما أمكن، مما يقلم حجوم EPS أحادية الاستخدام. رغم توسع البنية التحتية لإعادة التدوير، تبقى معدلات الجمع تحت 10% في العديد من المناطق، مما يؤجج المشاعر الاستهلاكية السلبية. تقلل هذه الرياح المعاكسة من نمو الطلب قريب المدى في سوق البوليستيرين حتى تتوسع إعادة التدوير المتقدمة أكثر.

توفر البدائل عالية الأداء

تضاهي الرغاوي القائمة على المواد الحيوية المشتقة من البلورات النانوية السليلوزية الآن أو تتفوق على قيم عزل EPS بينما تقدم قابلية التسميد. في هياكل حزم بطاريات المركبات الكهربائية، يتغلب PC/ABS المثبط للهب وPP طويل الألياف على البوليستيرين بسبب مقاومة الحرارة الفائقة. يقيم محددو مواد البناء ألواح PET المبثوقة التي تجمع بين قوة ضغط أعلى وملف كربوني أقل. مع اكتساب البوليمرات البديلة نطاقاً، فإنها تزيح الطلب في القطاعات المتميزة، مما يخمد الإمكانية الصاعدة لسوق البوليستيرين على المدى المتوسط.

تحليل القطاعات

حسب نوع الراتنج: هيمنة EPS تواجه تحدي GPPS

يحتفظ البوليستيرين القابل للتمدد بالمركز الأول، لكن الطلب المتزايد على الدرجات للأغراض العامة يعيد معايرة الديناميكيات التنافسية. ساهم EPS بـ44.19% من حجم عام 2024، مما يؤكد دوره في العزل الحراري والتعبئة الواقية. من المتوقع أن يتوسع حجم سوق البوليستيرين لـGPPS بمعدل نمو سنوي مركب 5.41% بين 2025-2030، مما يعكس اختراقه المتزايد في هياكل الإلكترونيات المقولبة بالحقن. يعزز منتجون مثل بي ايه إس إف طاقة النيوبور بـ50,000 طن سنوياً لتأمين هوامش مركزة على العزل.

تعيد اختراقات إعادة التدوير تشكيل تفضيلات أنواع الراتنج. يحول خط الإذابة التابع لأمستي الأكواب اللاحقة للمستهلك إلى حبيبات متوافقة مع إدارة الأغذية والأدوية، مما يخلق قطاعاً فرعياً متميزاً يحصل على علاوات أسعار في سوق البوليستيرين. يطلب مالكو العلامات التجارية بشكل متزايد محتوى معاد تدوير معتمد، مما يميل الطلب نحو سلاسل التوريد التي توفر قابلية التتبع. وبالتالي، تتوازن اختيارات الراتنج الآن بين التكلفة والأداء والدائرية، مما يتآكل المزايا التاريخية التي تتمتع بها EPS البكر وحدها.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الشكل: الرغاوي تقود بينما الأشكال البديلة تتسارع

هيمنت الرغاوي بحصة 59.10% في عام 2024 وتبقى العمود الفقري للبناء واللوجستيات الباردة. تنبع هذه القيادة من كفاءة العزل المطلقة بأدنى كثافة، مما يقلل تكاليف الشحن وعمالة التركيب. ومع ذلك، تجذب التنسيقات المتخصصة، بما في ذلك خيوط الطباعة ثلاثية الأبعاد والألواح الخلوية الدقيقة والأفلام عالية الوضوح، الانتباه مع انتشار التصنيع المضاف في السلع الاستهلاكية. سيرتفع حجم سوق البوليستيرين لهذه الأشكال الناشئة بمعدل نمو سنوي مركب 4.97% حتى عام 2030.

يرتبط توسع الطلب بزخم التجارة الإلكترونية، مما يحافظ على أحجام التعبئة الواقية. في الوقت نفسه، يقدر عشاق التصنيع المضاف سلوك البوليستيرين منخفض الانكماش، مما يتيح نماذج هواة دقيقة. ينوع الموردون الدرجات بمقاومة حرارية محسنة، مما يعزز مرونة سوق البوليستيرين حتى عندما تصبح أحجام الرغوة التقليدية حساسة للرقابة التنظيمية.

حسب الصناعة المستخدمة النهائية: هيمنة التعبئة والتغليف وسط التنويع

حصلت التعبئة والتغليف على 43.96% من الإيرادات في عام 2024، مرتكزة على صواني الطعام ووسائد اللحوم ووسائد الأجهزة. تبقي التنافسية في التكلفة وأداء التوسيد المحولين مخلصين، رغم الحظر على العناصر أحادية الاستخدام في اختصاصات قضائية مختارة. بشكل خاص، طورت إينيوس ستايرولشن وبال باكيجنغ معاً صواني معاد تدويرها بنسبة 100% للدواجن تلبي متطلبات EFSA، مما يدعم وضعية الاقتصاد الدائري.

خارج التعبئة والتغليف، تسجل الصناعات الأخرى المستخدمة النهائية، بما في ذلك السيارات والأجهزة الطبية، أسرع معدل نمو سنوي مركب 5.04% حيث تستكشف الشركات المصنعة الأصلية تخميد البوليستيرين الصوتي وتوافق التعقيم. يعد حجم سوق البوليستيرين للهياكل الطبية صغيراً اليوم، لكنه يرتفع بسرعة بسبب تشخيصات نقطة الرعاية. يعوض التنويع المستمر عبر المجالات المضافة القيمة تآكل الحجم المرتبط بأدوات المائدة أحادية الاستخدام وحظر الرغوة، مما يستقر الطلب طويل المدى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن منطقة آسيا والمحيط الهادئ على سوق البوليستيرين، حاملة 56.27% من الحصة في عام 2024 وتتوسع بمعدل نمو سنوي مركب 5.48% حتى عام 2030. تدعم حوافز استبدال الأجهزة في الصين والتحضر في الهند امتصاص الراتنج، بينما تشير مشروع إعادة التدوير القائم على أجيليكس في اليابان إلى نظام بيئي دائري ناضج[2]البلاستيك المستدام، "أول مصنع إعادة تدوير كيميائي لـPS في اليابان يبدأ التشغيل بتقنية أجيليكس،" sustainableplastics.com. يرقي المنتجون المحليون المصانع للتنقل بين EPS وGPPS، مما يضمن رشاقة التوريد التي تشدد الاكتفاء الذاتي الإقليمي.

تمزج أمريكا الشمالية طلب البناء المستقر مع الرقابة التنظيمية المشددة. يؤدي حظر EPS الوشيك في كاليفورنيا إلى الاستبدال في قنوات خدمة الطعام، لكنه يسرع أيضاً الاستثمار في قدرة إعادة التدوير الكيميائي، مثل مجمع Allyn's Point التابع لأمستي. لذلك، ينقسم سوق البوليستيرين بين انخفاض السلع الأساسية ونمو المحتوى المعاد تدويره المتخصص.

تتقدم أوروبا بقواعد قابلية إعادة التدوير الصارمة تحت PPWR 2025، مما يجبر المحولين على تقديم 30% محتوى معاد تدوير في العديد من التطبيقات. يرد المنتجون برفع الأسعار، كما رأينا في زيادة ترينسيو في يناير 2025، وبتجريب وحدات التفكيك. بينما يلين طلب البكر قليلاً، تحمل القيمة الإقليمية الإجمالية بثبات لأن الدرجات المعاد تدويرها تحقق تسعير علاوة وتؤهل لحوافز التصميم البيئي، مما يحمي نظرة سوق البوليستيرين.

المشهد التنافسي

السوق مجزأ بشكل معتدل. تقع القيادة العالمية مع بي ايه إس إف وإينيوس وترينسيو، لكن المنافسين الإقليميين يستفيدون من تكاليف لوجستية أقل لتآكل الحصة. يبرز متخصصو تقنية إعادة التدوير كشركاء محوريين. تمنح أجيليكس ترخيص الملكية الفكرية لإعادة التدوير الكيميائي، مما يتيح لمنتجي البوليمر تأمين ائتمانات المواد الأولية الدائرية دون تحويل النفقات الرأسمالية من الأصول الأساسية. تغذي الشركات الناشئة التي توفر التنقية القائمة على المذيبات تيارات PolyRenew التابعة لأمستي، مما يبني قطاعاً ناشئاً لكن مربحاً ضمن سوق البوليستيرين.

قادة صناعة البوليستيرين

-

إينيوس

-

توتال إنرجيز

-

ترينسيو

-

سابك

-

تشيماي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: افتتحت فيرساليس، القسم الكيميائي لإيني، مصنعاً جديداً في بورتو مارغيرا لإنتاج البلاستيك المعاد تدويره. تبلغ طاقة المنشأة السنوية 20,000 طن، وتصنع البوليستيرين البلوري المعاد تدويره (r-GPPS) والبوليستيرين القابل للتمدد المعاد تدويره (r-EPS).

- أكتوبر 2024: التزمت بي ايه إس إف بتوسيع طاقة النيوبور في لودفيغسهافن بـ50,000 طن سنوياً، مع بدء التشغيل المقرر لأوائل 2027.

نطاق تقرير سوق البوليستيرين العالمي

البوليستيرين عبارة عن راتنج هيدروكربوني صناعي مصنوع من مونومر الستايرين. ينقسم السوق على أساس الراتنج والشكل والصناعة المستخدمة النهائية والجغرافيا. حسب الراتنج، ينقسم السوق إلى البوليستيرين للأغراض العامة والبوليستيرين عالي التأثير والبوليستيرين القابل للتمدد. حسب الشكل، ينقسم السوق إلى الرغاوي والأفلام والألواح والقولبة بالحقن وأنواع الأشكال الأخرى. حسب الصناعة المستخدمة النهائية، ينقسم السوق إلى التعبئة والتغليف والبناء والتشييد والكهرباء والإلكترونيات والسلع الاستهلاكية والصناعات الأخرى المستخدمة النهائية. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق البوليستيرين في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| البوليستيرين للأغراض العامة (GPPS) |

| البوليستيرين عالي التأثير (HIPS) |

| البوليستيرين القابل للتمدد (EPS) |

| الرغاوي |

| الأفلام والألواح |

| الأجزاء المقولبة بالحقن |

| أنواع الأشكال الأخرى (خيوط الطباعة ثلاثية الأبعاد، إلخ.) |

| التعبئة والتغليف |

| البناء والتشييد |

| الكهرباء والإلكترونيات |

| السلع الاستهلاكية |

| الصناعات الأخرى المستخدمة النهائية (السيارات والنقل، الأجهزة الطبية) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | البوليستيرين للأغراض العامة (GPPS) | |

| البوليستيرين عالي التأثير (HIPS) | ||

| البوليستيرين القابل للتمدد (EPS) | ||

| حسب نوع الشكل | الرغاوي | |

| الأفلام والألواح | ||

| الأجزاء المقولبة بالحقن | ||

| أنواع الأشكال الأخرى (خيوط الطباعة ثلاثية الأبعاد، إلخ.) | ||

| حسب الصناعة المستخدمة النهائية | التعبئة والتغليف | |

| البناء والتشييد | ||

| الكهرباء والإلكترونيات | ||

| السلع الاستهلاكية | ||

| الصناعات الأخرى المستخدمة النهائية (السيارات والنقل، الأجهزة الطبية) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق البوليستيرين؟

من المتوقع أن يصل سوق البوليستيرين العالمي إلى 17.40 مليون طن في عام 2024 ومن المتوقع أن يصل إلى 21.69 مليون طن بحلول عام 2030.

أي منطقة تقود الاستهلاك والنمو؟

تحمل منطقة آسيا والمحيط الهادئ 56.27% من الحجم وتسجل أسرع معدل نمو سنوي مركب 5.48% حتى عام 2030، مدفوعة بطلب الإلكترونيات والعزل والتعبئة والتغليف.

لماذا يهيمن البوليستيرين القابل للتمدد على أنواع الراتنج؟

يوفر EPS عزل حراري وخصائص خفيفة الوزن لا مثيل لها، مما يؤمن 44.19% من حصة السوق في عام 2024.

كيف يتم معالجة مخاوف الاستدامة؟

يستثمر المنتجون في إعادة التدوير الكيميائي والميكانيكي، مع مصانع جديدة مثل وحدة الـ3,000 طن سنوياً المدعومة بتقنية أجيليكس في اليابان توفر حبيبات معاد تدويرها بدرجة غذائية.

ما التغييرات التنظيمية التي تؤثر على استخدام البوليستيرين؟

تدابير مثل حظر EPS في كاليفورنيا في عام 2025 وتفويضات قابلية إعادة التدوير PPWR في الاتحاد الأوروبي تشدد المتطلبات، مما يدفع المحولين نحو منتجات المحتوى المعاد تدويره.

آخر تحديث للصفحة في: