حجم ونصيب سوق المدفوعات الفورية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 35.71 مليار دولار أمريكي |

| حجم السوق (2030) | 110.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المدفوعات الفورية من قبل Mordor Intelligence

يبلغ حجم سوق المدفوعات الفورية 35.71 مليار دولار أمريكي في 2025 ومن المتوقع أن يحقق 110.89 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب مقنع قدره 25.42%. ينبع الاعتماد المتزايد من الولايات التنظيمية، والموعد النهائي لمعيار ISO 20022 في نوفمبر 2025، وطلب العملاء للتسوية الفورية عبر تدفقات العمل في التجزئة والرواتب ودفع الفواتير. في أمريكا الشمالية، رحب سكة FedNow بـ 1,300 مؤسسة بحلول أبريل 2025 ومعالجة 1.31 مليون معاملة بقيمة 48.6 مليار دولار أمريكي خلال الربع الأول من 2025، مما يؤكد على تأثيرات الشبكة القوية.[1]Federal Reserve Bank Services, "FedNow Service: 2025 First-Quarter Statistics," frbservices.org لائحة المدفوعات الفورية الأوروبية، النافذة في يناير 2025، تتطلب تغطية منطقة اليورو على مدار 24/7، مما يسرع من استثمار التكنولوجيا المصرفية.[2]European Commission, "Instant Payments: Regulation (EU) 2021/1230," ec.europa.eu يتم تعزيز زخم آسيا والمحيط الهادئ من خلال توسع UPI في الهند في ممرات إضافية ومشروع Nexus في سنغافورة، بينما معالج PIX البرازيلي 42 مليار معاملة بقيمة 17.2 تريليون ريال برازيلي (3.44 تريليون دولار أمريكي) في 2023، مما يسلط الضوء على فوائد النطاق للمخططات المدعومة حكومياً.

النقاط الرئيسية للتقرير

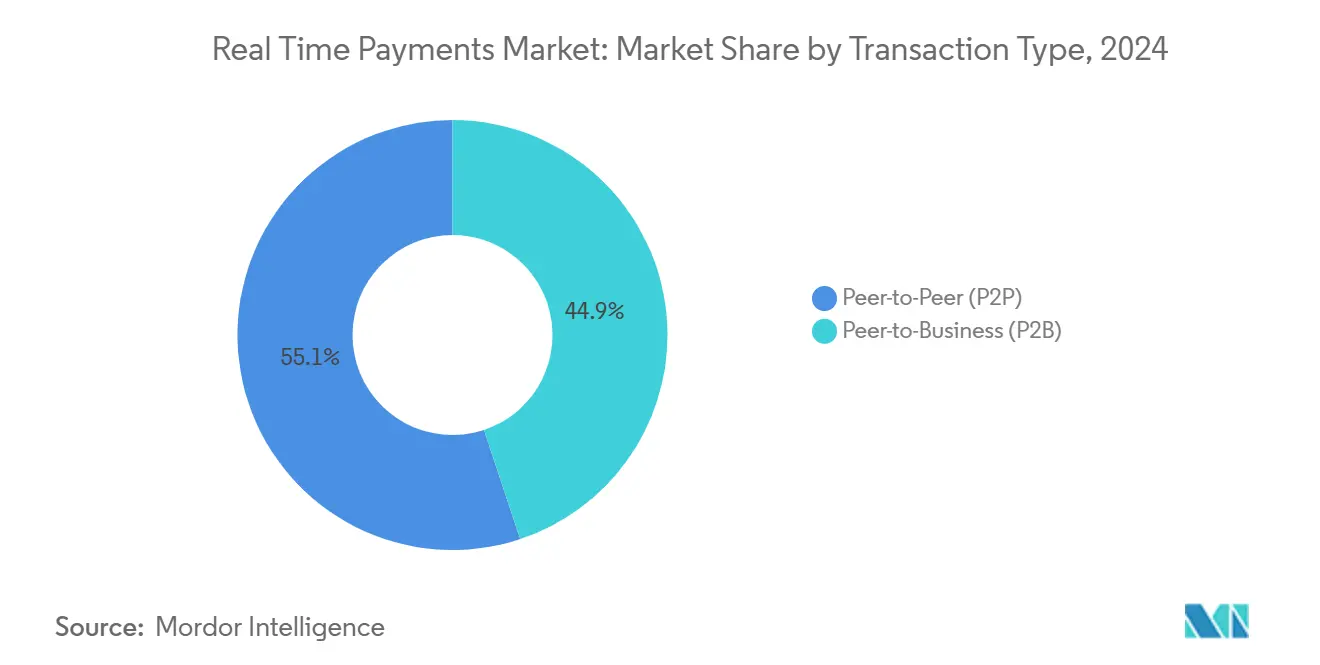

- حسب نوع المعاملة، قادت التحويلات من شخص لشخص بـ 55.1% من حصة سوق المدفوعات الفورية في 2024؛ من المتوقع أن تتوسع التحويلات من شخص لشركة بمعدل نمو سنوي مركب قدره 28.61% حتى 2030.

- حسب المكون، استحوذت عمليات نشر المنصة والحل على 75.6% من الإيرادات في 2024، بينما تُظهر الخدمات النمو الأسرع بمعدل نمو سنوي مركب قدره 29.23% حتى 2030.

- حسب نمط النشر، استحوذ النشر السحابي على 62.5% من حجم سوق المدفوعات الفورية في 2024 ويتقدم بمعدل نمو سنوي مركب قدره 27.41% حتى 2030.

- حسب حجم المؤسسة، احتفظت الشركات الكبيرة بـ 65.4% من إيرادات 2024، بينما ينمو اعتماد المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 31.14% حتى 2030.

- حسب صناعة المستخدم النهائي، هيمنت الخدمات المصرفية والمالية على 41.2% من الإيرادات في 2024؛ التجزئة والتجارة الإلكترونية هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 31.7% حتى 2030.

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات قدرها 38.1% في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 29.33%.

اتجاهات ورؤى السوق العالمية للمدفوعات الفورية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار السكك المحلية المدعومة بـ ISO 20022 في أوروبا وآسيا والمحيط الهادئ | +4.2% | أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسع FedNow و PIX 2.0 القادم يسرع الاعتماد في الأمريكتين | +3.8% | أمريكا الشمالية، أمريكا الجنوبية | المدى القصير (≤ 2 سنة) |

| طلب الرواتب الفورية والوصول للأجور المكتسبة (EWA) بين عمال الاقتصاد التشاركي الأمريكيين | +2.1% | أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| لاعبو BNPL يتحولون إلى RTP للتسوية الفورية للتجار في أوروبا | +1.9% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ولايات حكومية للصرف الفوري للراتب والرعاية في دول مجلس التعاون الخليجي | +1.7% | الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| تزايد ممرات RTP عبر الحدود عبر RippleNet و Visa Direct | +3.1% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

هجرة ISO 20022 تسرع تحديث البنية التحتية

الموعد النهائي لـ ISO 20022 في نوفمبر 2025 يجبر البنوك على تحديث محركات المراسلة والمعالجة بشكل متزامن، مما يجعل اعتماد سكة المدفوعات الفورية هو المسار الأكثر كفاءة من ناحية التكلفة للامتثال. تشير SWIFT إلى أن 32.9% من الرسائل عبر الحدود تستخدم بالفعل ISO 20022، بزيادة ست نقاط مئوية في الربع الرابع من 2024.[3]SWIFT, "ISO 20022 Migration Tracker 2025," swift.com تحسن حمولات البيانات الأكثر ثراءً من فحص العقوبات، ويعرض Deutsche Bank فوائد الامتثال الفوري للشركات. نهاية فترة التعايش الوشيكة تجبر المؤسسات على تجنب عبء النظام المزدوج. تخفف البنوك المجتمعية من فجوات القدرة من خلال الاستعانة بمصادر خارجية لمعالجات الطرف الثالث التي تجمع ترجمة ISO 20022 مع اتصال المدفوعات الفورية.

توسع FedNow يقود قيادة سوق الأمريكتين

كانت تأثيرات شبكة FedNow واضحة مع ارتفاع حجم ربع سنوي بنسبة 43.1% في الربع الأول من 2025 وقفزة قيمة بنسبة 140.8%، مما يشير إلى توسع حالات الاستخدام التجاري. طموح الاحتياطي الفيدرالي لإدراج 8,000 مؤسسة يضع السكة في موقع الانتشار الوطني. بالتوازي، سوف تقدم PIX 2.0 البرازيلية قدرات متكررة وقسط في سبتمبر 2025، مما يُظهر كيف تتطور الأنظمة الناضجة إلى منصات متعددة الوظائف. مجتمعة، هذه المبادرات تضع معايير أداء عبر القارات تحاكيها الأسواق الأخرى.

الوصول للأجور المكتسبة يحول اقتصاديات الرواتب

قواعد كاليفورنيا في فبراير 2025 تصنف أخيراً الوصول للأجور المكتسبة (EWA) كائتمان استهلاكي منظم، مما يزيل عدم اليقين القانوني ويمكّن مقدمي الرواتب الوطنيين من توسيع العروض. اقتراح CFPB التفسيري قد يمد الإشراف المنسق، مما يخلق إطاراً قابلاً للتنبؤ للنشر الوطني. EWA يعتمد على السكك الفورية للتميز التنافسي، ربط احتياجات السيولة لعمال الاقتصاد التشاركي مع احتمالات إيرادات البنك من المدفوعات عالية التردد. هذا الاعتماد المتبادل يكثف بسرعة اعتماد سوق المدفوعات الفورية بين معالجي الرواتب وأصحاب العمل.

ممرات RTP عبر الحدود تعيد تشكيل المدفوعات الدولية

UPI الهندي يسهل بالفعل المدفوعات في سبعة أسواق أجنبية ويستهدف ما يصل إلى ستة أخرى خلال 2025، مما يعمق ممرات التحويل المدفوعة بالشتات. مشروع Nexus في سنغافورة يربط أنظمة فورية تايلاندية وإندونيسية وماليزية، مما يثبت جدوى مراكز التسوية متعددة الأطراف. ضمان Visa Direct لمدة دقيقة واحدة للمستقبل الأمريكي، النافذ في أبريل 2025، يرفع توقعات المستهلك للسرعة في التحويلات. هذه التطورات تدفع مجتمعة أحجام التحويل عبر الحدود من حساب لحساب بعيداً عن شبكات المراسلة التقليدية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير مراقبة الاحتيال المجزأة عبر مخططات RTP | -2.3% | عالمي | المدى القصير (≤ 2 سنة) |

| تراكم تحديث النواة المصرفية القديمة في البنوك الآسيوية من المستوى الثاني | -1.8% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| فجوات التشغيل البيني بين ترميز البطاقة وسكك الحساب للحساب | -1.4% | عالمي | المدى المتوسط (2-4 سنوات) |

| عدم يقين لائحة رسوم التاجر الإضافية في الولايات المتحدة | -0.9% | أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تعقيد مراقبة الاحتيال يقيد سرعة الاعتماد

أطر التحقق من المدفوع له تختلف عبر المخططات، مما يلزم البنوك بالاستثمار في مجموعات قواعد منفصلة لـ FedNow و PIX و SEPA Instant. إثبات مفهوم ACI Worldwide الأوروبي مع Banfico يوضح شراكات الحلول البديلة لتلبية الموعد النهائي للامتثال الأوروبي في أكتوبر 2025. استحواذ Visa على Featurespace يؤكد الطبيعة كثيفة رأس المال لكشف الاحتيال الفوري القائم على الذكاء الاصطناعي. المؤسسات الأصغر تواجه ضغطاً تشغيلياً من الأنظمة المتوازية، مما يبطئ الإدراج في شبكات متعددة.

تحديات تحديث البنية التحتية القديمة

بنوك المستوى الثاني الآسيوية تتصارع مع متطلبات المعالجة الفورية التي تتجاوز النوى الموجهة للدُفعات. تقرير بنك التسويات الدولية أن النجاح يعتمد على قيادة البنك المركزي وإدراج المشاركين غير المصرفيين، ومع ذلك تفتقر العديد من البنوك الإقليمية إلى النفقات الرأسمالية للترقية بسرعة. دفعة اليابان نحو نسبة 40% بلا نقد بحلول 2025 ترفع إلحاح الامتثال، لكن المناظر الطبيعية المجزأة للموردين تطيل دورات الاستبدال. النوى المستضافة من طرف ثالث توفر الراحة، على الرغم من أن مشاريع التكامل تمد الموارد الداخلية.

تحليل القطاعات

حسب نوع المعاملة: هيمنة P2P تواجه تسارع B2B

استحوذت التحويلات من شخص لشخص على 55.1% من إيرادات سوق المدفوعات الفورية في 2024، مما يؤكد الاعتماد الواسع للمستهلكين. التدفقات المدفوعة بالأعمال تتجاوز الآن التحويلات الشخصية، مع معاملات الشخص للشركة تنمو بنسبة 28.61% سنوياً حيث تتجذر صرف الرواتب الفورية وتسوية التجار. تجارب FedNow المؤسسية المبكرة في الرواتب ومدفوعات الموردين تسلط الضوء على هذا التحول، مما يشير إلى أن فوائد رأس المال العامل تلقى صدى مع المديرين التنفيذيين الماليين. اعتماد الأعمال للأعمال يبقى في مراحل مبكرة لكن يعد بأكبر مجمع قابل للعنونة، نظراً لتأخير تسوية ACH متعدد الأيام. تكتسب تدفقات المستهلك للشركة زخماً حيث يدمج مقدمو الشراء الآن والدفع لاحقاً (BNPL) تسوية الحساب للحساب لتقليل تكاليف التبادل. PIX البرازيلي يُظهر هذه الهجرة، مع تجار التجارة الإلكترونية المتوقع أن يحجزوا 30 مليار دولار أمريكي في دوران المدفوعات الفورية خلال 2025. ولايات الحكومة للشخص عبر اقتصادات مجلس التعاون الخليجي تخلق توقعاً أساسياً جديداً للصرف على مدار 24/7، مما يرسخ البنية التحتية الفورية كمعيار خدمة عامة.

سلف الراتب الفورية تعيد تشكيل اقتصاديات الرواتب، توسع تردد المعاملة بدلاً من حجم التذكرة، وبالتالي تزيد حجم السكة المطلق. الشركات تتزامن في عمليات الخزينة و AP، تتحول من تشغيل المدفوعات الأسبوعية إلى دفعات عند الطلب. المنظمات عبر الحدود تستفيد من الروابط الثنائية مثل UPI-PayNow لتقصير دورات تسوية الموردين في جنوب شرق آسيا. منصات السوق تقدم نماذج دفع مقسمة تُوجه مبالغ العمولة والرئيسية بشكل متزامن، مما يزيل تأخيرات المصالحة. حالات الاستخدام المدمجة هذه تعزز سوق المدفوعات الفورية كضرورة لا غنى عنها لتحسين السيولة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكون: استثمارات المنصة تقود طلب الخدمة

إنفاق المنصة والحل استحوذ على 75.6% من إيرادات 2024، مما يشير إلى أن البنوك تفضل الإصلاحات الشاملة مقابل التكتيكات المساعدة. هجرة ISO 20022 تعمل كحدث مُحفز، حيث أن ترجمة الرسائل وتحليل الاحتيال وتنسيق API هي الأكثر كفاءة على المكدسات الموحدة. ومع ذلك ترتفع إيرادات الخدمة بنسبة 29.23% سنوياً، مما يعكس الاعتماد الثقيل على المتكاملين المتخصصين للطرح المرحلي. المشاركات الاستشارية تغطي تقييمات الاستعداد وتصميم خريطة الطريق وتحليل فجوة التنظيم. المؤسسات تستعين بمصادر خارجية للخدمات المُدارة لاتفاقيات مستوى الخدمة التي تغطي وقت التشغيل على مدار 24/7، مما يضمن الامتثال مع احتواء عدد الموظفين. شركاء التكامل مثل ACI Worldwide سجلوا نمواً بنسبة 42% في قطاع البرمجيات في الربع الأول من 2025، مما يثبت أن صفقات المنصة بالإضافة للخدمات المهنية المجمعة تلقى صدى مع مؤسسات المستوى المتوسط.

خلال فترة التوقع، تصبح البرمجيات الوسيطة القادرة على تنسيق التدفقات الفورية والدفعية جنباً إلى جنب أمراً بالغ الأهمية. منسقات السحابة الهجينة مع الخدمات المصغرة المحتواة تمكن الفصل التدريجي من النوى القديمة. هذه الهندسة تسمح للبنوك بتقاعد وحدات الحاسوب المركزي تدريجياً بينما تواجه العملاء بـ APIs المدفوعات الفورية. برامج التدريب تتصدى لتحول الثقافة التشغيلية نحو التسوية المستمرة ومراقبة السيولة الفورية.

حسب نمط النشر: تسارع السحابة يحول البنية التحتية

مثلت المثيلات المستضافة سحابياً 62.5% من حجم سوق المدفوعات الفورية في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 27.41%، حيث أن اعتماد SaaS يزيل حواجز النفقات الرأسمالية ويضغط الجداول الزمنية للإطلاق. الحوسبة المرنة تدعم أحمال الذروة غير المتوقعة النموذجية لأحداث التجزئة وتشغيل الرواتب. الموردون يعتمدون وظيفة إرسال/استقبال FedNow في بيئات متعددة المستأجرين، مما يبسط التحديثات. عمليات النشر في الموقع تستمر بين البنوك من المستوى الأول الملتزمة بإطفاء مركز البيانات وقواعد سيادة البيانات القضائية. الهندسات الهجينة تظهر، تحتفظ بدفاتر حساسة محلياً ومع ذلك تستعين بمصادر خارجية للتنسيق وتسجيل الاحتيال للسحب العامة. عمليات النشر الطرفية تجذب أذرع أسواق رأس المال التي تسعى لتحديثات SOR (مصدر السجل) دون الملي ثانية في الرحلة ذهاباً وإياباً.

اللوائح الإقليمية تشكل قرارات التصميم: المؤسسات في الاتحاد الأوروبي تزن السحب المتماشية مع GAIA-X، بينما البنوك الأمريكية تتبنى تكوينات السحابة الخاصة FedRAMP. اعتماد إرسال FedNow من FIS يُظهر كيف يمكن للنوى السحابية الأصلية أن تمد الوظيفة الفورية عبر آلاف البنوك المجتمعية بشكل متزامن، مما يثبت اقتصاديات قابلية التوسع للنموذج.

حسب حجم المؤسسة: اعتماد المؤسسات الصغيرة والمتوسطة يتسارع من خلال الوصول المبسط

احتفظت الشركات الكبيرة بـ 65.4% من إيرادات سوق المدفوعات الفورية في 2024، ومع ذلك قطاع المؤسسات الصغيرة والمتوسطة يتراكب الآن بنسبة 31.14% سنوياً. بوابات الفنتك تنشر موصلات بلا كود تدمج المدفوعات الفورية في مجموعات ERP، مما يقطع تكلفة التكامل. يجد مجلس المدفوعات الأسرع أن ما يصل إلى 40% من البنوك الأمريكية تتوقع تمكين الائتمانات الفورية الصادرة بحلول 2028، مما يضمن وصول المؤسسات الصغيرة والمتوسطة. في البرازيل، كان 15 مليون تاجر مباشرين على PIX بحلول مارس 2024، مما يُظهر الاستيعاب الفيروسي عندما يكون الإدراج أولاً للجوال. تسعير الاشتراك يتماشى مع أنماط التدفق النقدي للمؤسسات الصغيرة والمتوسطة، تحويل التكاليف من النفقات الرأسمالية إلى نفقات التشغيل القابلة للتنبؤ.

الشركات متوسطة السوق تقدر مكاسب رأس المال العامل من مدفوعات الموردين في الوقت المناسب. مقدمو الوصول للأجور المكتسبة يجمعون APIs الرواتب التي تؤتمت إدراج الموظف، مما يمكن حتى أصحاب العمل الصغار من تقديم توفر الأجر اليومي. البرامج التي تستهدف المصدرين الصغار تجمع التسوية الفورية مع تحويل الصرف الأجنبي، مما يقلل الاحتكاك لبائعي التجارة الإلكترونية عبر الحدود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: قيادة BFSI تواجه اضطراب التجزئة

ولدت البنوك والمؤسسات المالية 41.2% من إيرادات 2024 كمعالجات ومستخدمين رئيسيين، ومع ذلك تتآكل هيمنتها حيث تدمج أنظمة التاجر والمنصة اتصال RTP المباشر. من المتوقع أن تنمو التجزئة والتجارة الإلكترونية بنسبة 31.7% سنوياً، حيث أن التسوية الفورية تقطع تكلفة التبادل وترفع تحويل الخروج. شراكة Walmart مع Fiserv تجسد طلب التجار لبدائل لتأخيرات تمويل البطاقة لثلاثة أيام. اعتماد الرعاية الصحية يتصاعد حيث تنفذ شركات التأمين مدفوعات المطالبة الفورية، تحسن درجات NPS المريض وتقلل عبء الشيك الورقي. المرافق تنشر استرداد RTP لتسريع ائتمانات متعلقة بالعاصفة. الوكالات الحكومية في دول مجلس التعاون الخليجي تشرع الصرف الفوري للراتب والرعاية، تؤسس طلب البنية التحتية.

مقرضو الفنتك يستفيدون من المدفوعات والسداد الفوري لضغط دورات الائتمان، استغلال رؤية البيانات التي توفرها السكك الفورية. مبتكرو التأمين يختبرون المدفوعات المصغرة البارامترية في ثوانٍ من أحداث المُحفز، مثل تأخير الطيران أو عتبات هطول الأمطار. مجتمعة، هذه التوسعات الرأسية توسع تنوع حالة الاستخدام وتعزل صناعة المدفوعات الفورية ضد تقلبات القطاع الواحد.

التحليل الجغرافي

سجلت أمريكا الشمالية حصة إيرادات قدرها 38.1% في 2024، مرسخة بنضج شبكة FedNow و The Clearing House RTP. نمو الحجم يتسارع حيث تنضم البنوك الإقليمية بشكل جماعي، بمساعدة موصلات السحابة المعبأة. الوضوح التنظيمي بشأن معاملة التبادل للخصم الفوري يدفع اعتماد التجار. كندا تخطط لإطلاق Real-Time Rail في 2026، مما قد يفتح ممراً عبر الحدود مقوماً بالدولار الأمريكي مع الولايات المتحدة.

آسيا والمحيط الهادئ تحقق أعلى معدل نمو سنوي مركب بنسبة 29.33% حتى 2030. UPI الهندي تعامل مع 131 مليار معاملة بقيمة 200 تريليون روبية هندية (2.4 تريليون دولار أمريكي) في السنة المالية 24، مما يوضح فوائد النطاق لنموذج API مفتوح مدعوم حكومياً. مشروع Nexus في سنغافورة يقدم قالباً للمقاصة متعددة البلدان، بينما NPP أستراليا تنهي ولايات PayTo، توسع قدرات الفوترة التجارية. البنوك الإقليمية اليابانية تسرع التحديث لتلبية هدف النسبة الوطنية بلا نقد.

متطلب الاستقبال الإلزامي لأوروبا على مدار 24/7 النافذ في يناير 2025 أحدث قفزة مدفوعات فورية بنسبة 27% في Deutsche Bank نفس الشهر. قدرة الإرسال الكاملة بحلول أكتوبر 2025 ستقود اعتماداً إضافياً ومع ذلك قد تضغط هوامش الرسوم نظراً لحدود الأسعار المفروضة تنظيمياً. توقف P27 النوردي يترك SEPA Instant كخيار عبر الحدود فعلياً داخل أوروبا، دافعاً البنوك نحو روابط ثنائية مع FPS المملكة المتحدة.

مسار أمريكا الجنوبية يتمحور حول PIX، تمتد الآن إلى أنماط القسط وغير المتصلة بالإنترنت التي تزيل حالات استخدام النقد الأخيرة. كولومبيا وتشيلي والأرجنتين تفحص تكرار هيكل الشراكة العامة-الخاصة لـ PIX. الشرق الأوسط يشهد نمواً مدفوعاً بالسياسة حيث سكة Sarie السعودية و IPP الإماراتية تفرض ائتمانات الراتب الفورية لعمال الحكومة. أفريقيا تشهد لاعبي الأموال المحمولة يدمجون سكك فورية مفتوحة الحلقة، تمزج انتشار المحفظة مع مقاصة بمستوى البنك.

المشهد التنافسي

يبقى سوق المدفوعات الفورية مجزأً بشكل معتدل لكنه يتوحد بسرعة. Visa و Mastercard تستفيدان من شبكات البطاقة القديمة وأصول الترميز، مُدللتان بارتفاع Visa الأعلى بنسبة 10% إلى 9.5 مليار دولار أمريكي في الربع الأول من 2025 واستحواذ Featurespace الذي يرقى قدرة الاحتيال AI. ACI Worldwide سجلت نمو إيرادات بنسبة 25%، مدعومة بانتصارات المعالجة الفورية الشاملة في CIMB Bank والمؤسسات المجتمعية. FIS تعيد تموضع بعد استحواذها على ذراع المُصدر لـ Global Payments مقابل 13.5 مليار دولار أمريكي، تعميق نطاق معالجة المُصدر بينما تبيع جزءاً من Worldpay لتبسيط التركيز.

الميزة التنافسية تعتمد بشكل متزايد على النمطية وAPIs المفتوحة وخدمات البيانات ذات القيمة المضافة. المقدمون الذين يعرضون ترجمة ISO 20022 وAPIs إدارة النزاعات والخدمات المتراكبة مثل طلب الدفع يقودون أقساط التسعير. القدرة عبر الحدود تعمل كساحة المعركة التالية: معيار Visa Direct لدقيقة واحدة يجبر المنافسين على مطابقة اتفاقيات مستوى الخدمة. اقتراحات التسوية المدعومة بـ blockchain من PayPal و RippleNet تستهدف ممرات أقل تكلفة؛ ومع ذلك، الاستيعاب الواسع ينتظر أطراً تنظيمية أوضح.

شبكات الحكومة الإقليمية تعقد دخول السوق - UPI و PIX و Sarie تمنح التشغيل البيني من خلال APIs مفتوحة لكن تقيد إمكانية الجباية، دافعة الموردين لاستثمار لوحات التحليلات والاحتيال والخزينة بدلاً من ذلك. البنوك ذات النوى القديمة تفضل الموردين الذين يوفرون كتيبات الهجرة المرحلية، تضع Temenos و Finzly و Alacriti كفائزين متخصصين للمؤسسات الأمريكية الأصغر. بشكل عام، الاندماجات ستشتد حيث يسعى الموردون لاتساع المحفظة، خاصة في تحليلات المخاطر والتنسيق عبر الحدود.

رواد صناعة المدفوعات الفورية

-

ACI Worldwide Inc.

-

Fiserv Inc.

-

Paypal Holdings Inc.

-

Mastercard Inc.

-

Montran Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: كشفت PayPal عن خطط لتوجيه تسويات عملة PYUSD المستقرة عبر شبكة Stellar، متابعة ممرات تحويل منخفضة التكلفة وتوسيع وصولها خارج الدفع القائم على البطاقة. هذه الخطوة تمكن PayPal من تنويع مصادر التمويل وإغلاق العملاء المتمحورين حول العملة المشفرة.

- مايو 2025: اختار CIMB Bank شركة ACI لتجميع جميع تدفقات الدفع من حساب لحساب على منصة واحدة جاهزة لـ ISO، متماشية مع خطة البنك Forward30 للوصول إلى 70% حصة المعاملة الرقمية. الصفقة تُظهر شهية البنوك الإقليمية لتوحيد مكدس بائع واحد.

- أبريل 2025: استحوذت FIS على وحدة المُصدر لـ Global Payments مقابل 13.5 مليار دولار أمريكي وباعت بشكل متزامن جزءاً من Worldpay مقابل 6.6 مليار دولار أمريكي، مما يشير إلى تحول نحو نطاق معالجة أساسية بينما تخرج من الاستحواذ المُسلع.

- أبريل 2025: أكد البنك المركزي البرازيلي ميزات أقساط PIX لسبتمبر 2025، بهدف تآكل أرصدة بطاقة الائتمان الدوارة وتقليل تكاليف تمويل المستهلك.

نطاق تقرير السوق العالمية للمدفوعات الفورية

المدفوعة الفورية هي نظام دفع إلكتروني بالكامل بين البنوك حيث يتم تحويل الأموال غير القابلة للإلغاء من حساب مصرفي إلى آخر وحيث يتوفر التأكيد للمُرسل ومستقبل الدفع في دقيقة واحدة أو أقل.

يتم تقسيم سوق المدفوعات الفورية حسب نوع الدفع (من شخص لشخص (P2P) ومن شخص لشركة (P2B)) والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة وألمانيا وإسبانيا والسويد وفنلندا وباقي أوروبا)، آسيا والمحيط الهادئ (الصين والهند وكوريا الجنوبية وتايلاند واليابان وباقي آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل والأرجنتين وكولومبيا والمكسيك وباقي أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة وجنوب أفريقيا ونيجيريا وباقي الشرق الأوسط وأفريقيا)). يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| من شخص لشخص (P2P) |

| من شخص لشركة (P2B) |

| المنصة / الحل |

| الخدمات |

| السحابة |

| في الموقع |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| التجزئة والتجارة الإلكترونية |

| الخدمات المصرفية والمالية والتأمين |

| المرافق والاتصالات |

| الرعاية الصحية |

| الحكومة والقطاع العام |

| صناعات المستخدم النهائي الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب نوع المعاملة | من شخص لشخص (P2P) | |

| من شخص لشركة (P2B) | ||

| حسب المكون | المنصة / الحل | |

| الخدمات | ||

| حسب نمط النشر | السحابة | |

| في الموقع | ||

| حسب حجم المؤسسة | الشركات الكبيرة | |

| الشركات الصغيرة والمتوسطة | ||

| حسب صناعة المستخدم النهائي | التجزئة والتجارة الإلكترونية | |

| الخدمات المصرفية والمالية والتأمين | ||

| المرافق والاتصالات | ||

| الرعاية الصحية | ||

| الحكومة والقطاع العام | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق المدفوعات الفورية بحلول 2030؟

من المتوقع أن يصل سوق المدفوعات الفورية إلى 110.89 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب قدره 25.42% من 2025.

أي منطقة تنمو بأسرع ما يكون في المدفوعات الفورية حتى 2030؟

آسيا والمحيط الهادئ تسجل أقوى مسار بمعدل نمو سنوي مركب قدره 29.33%، مدفوعة بتوسع UPI الهندي والمشاريع متعددة الأطراف مثل مشروع Nexus في سنغافورة.

كيف تؤثر الولايات التنظيمية على الاعتماد؟

الولايات مثل لائحة المدفوعات الفورية للاتحاد الأوروبي والموعد النهائي لـ ISO 20022 في نوفمبر 2025 تتطلب توفراً على مدار 24/7 ورسائل مُثراة، دافعة البنوك في جميع أنحاء العالم لتسريع ترقيات المنصة.

ما دور الوصول للأجور المكتسبة في نمو السوق؟

مقدمو EWA يعتمدون على السكك الفورية لصرف الراتب الفوري؛ الوضوح التنظيمي في ولايات مثل كاليفورنيا يدعم النشر السائد، مما يعزز أحجام المعاملات.

لماذا يهيمن النشر السحابي؟

نماذج السحابة تستحوذ على 62.5% من حجم سوق المدفوعات الفورية 2024، وتوفر قابلية توسع مرنة واستثمار أولي أقل، مما يتماشى مع المعالجة على مدار 24/7 وطرح الميزات السريع.

كيف يتم التعامل مع مخاوف الاحتيال؟

الشبكات الرئيسية تدمج التحقق المدفوع بـ AI مثل استحواذ Visa على Featurespace، بينما المنظمون يفرضون أطر التحقق من المدفوع له لكبح احتيال الدفع المُفوض.

آخر تحديث للصفحة في: