حجم وحصة سوق الطلاءات الواقية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 15.85 مليار دولار أمريكي |

| حجم السوق (2030) | 19.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.02% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

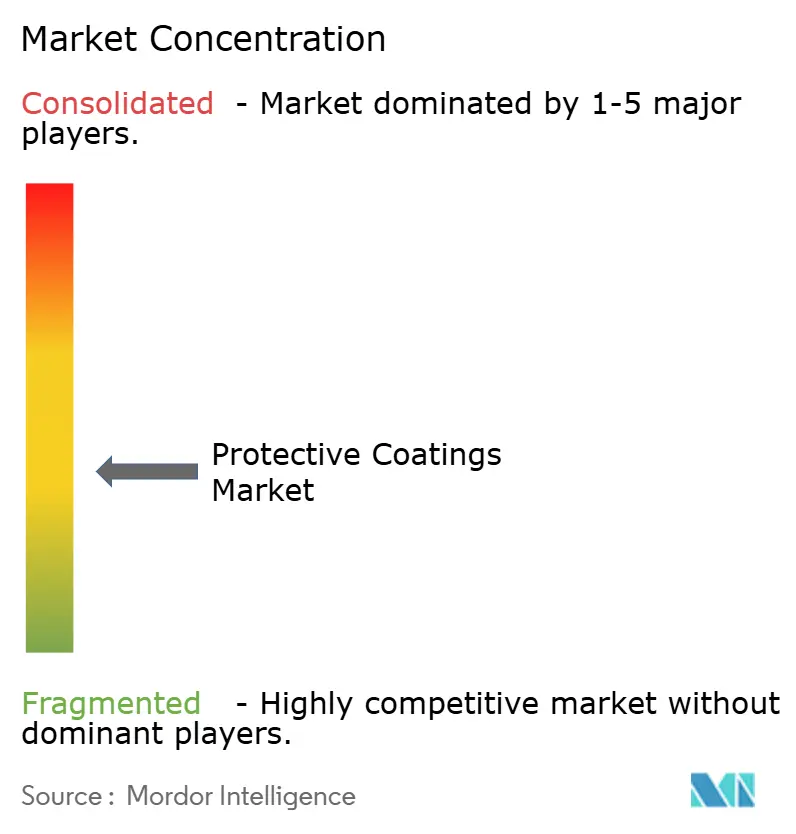

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات الواقية من قبل موردور إنتليجنس

يُقدر حجم سوق الطلاءات الواقية بـ 15.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 19.31 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.02% خلال فترة التوقعات (2025-2030). استحوذت أوروبا على أكبر حصة، مدعومة بقواعد بيئية صارمة واستثمارات ضخمة في البنية التحتية، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 5.23% حتى عام 2030. تطوير البنية التحتية، والانتقال نحو الكيماويات الصديقة للبيئة، وتزايد الاعتماد في الطاقة المتجددة وتقليل وزن السيارات هي محركات النمو الأكثر تأثيراً. منتجات البولي يوريثين تقود طلب الراتنج، والكيماويات القائمة على المذيبات لا تزال سائدة رغم ضغط المركبات العضوية المتطايرة، وتقنية النانو تفتح آفاقاً جديدة للأسطح الذاتية الشفاء والذكية. استمرار دمج الصناعة بين كبار الموردين، لكن الفرص في المساحات البيضاء تظل قائمة في الاقتصادات الناشئة وفي الحلول المتقدمة للركائز البластيكية والمركبة.

النقاط الرئيسية للتقرير

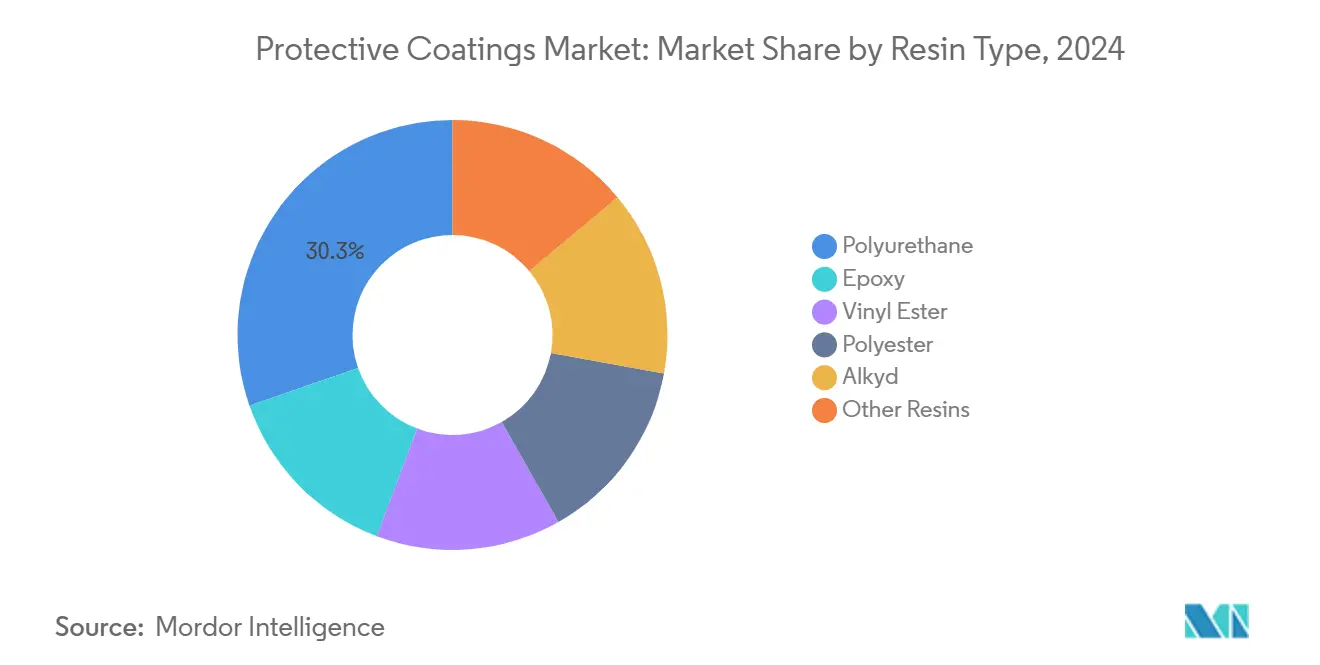

- حسب نوع الراتنج، استحوذ البولي يوريثين على 30.34% من حصة الإيرادات في عام 2024؛ كما يحقق أعلى معدل نمو سنوي مركب متوقع بنسبة 4.79% حتى 2030.

- حسب التقنية، احتفظت الطلاءات القائمة على المذيبات بـ 71.59% من حصة سوق الطلاءات الواقية في عام 2024، بينما الأنظمة المائية مهيأة لمعدل نمو سنوي مركب بنسبة 4.58% حتى 2030.

- حسب الركيزة، استحوذ المعدن على 49.18% من حجم سوق الطلاءات الواقية في عام 2024، بينما الركائز البластيكية والمركبة مقررة للتقدم بمعدل نمو سنوي مركب بنسبة 5.04% بين 2025-2030.

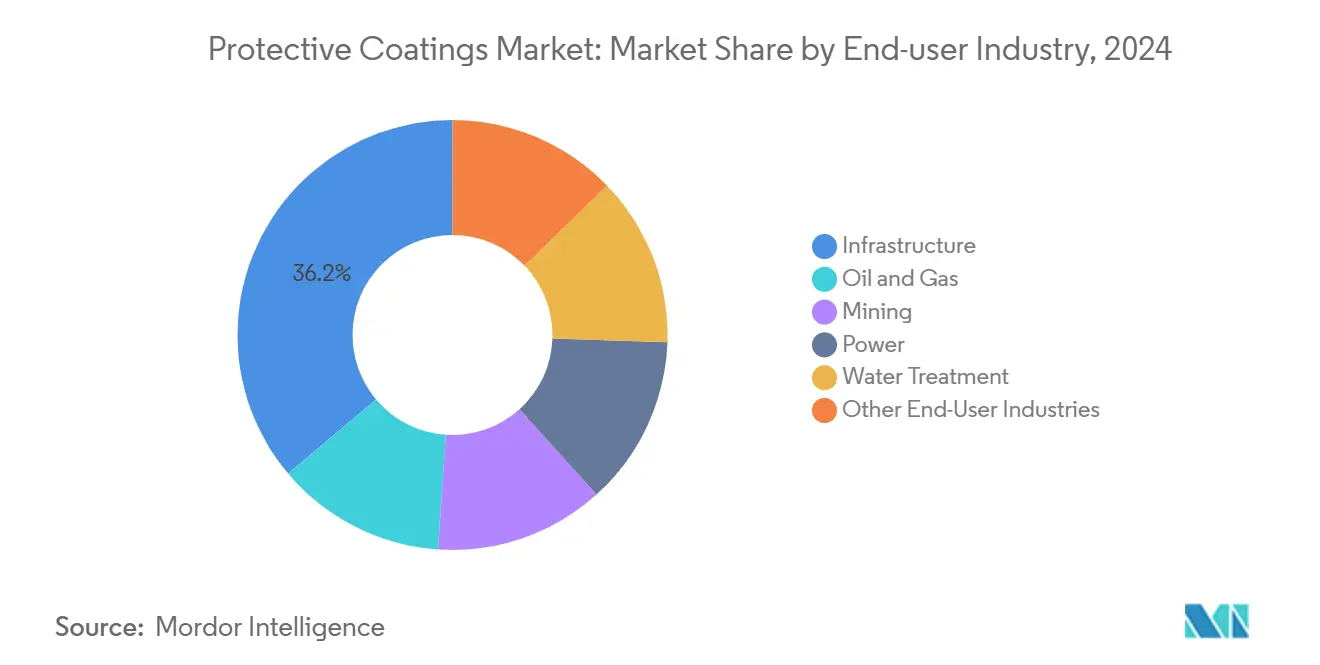

- حسب صناعة المستخدم النهائي، استحوذت البنية التحتية على 36.15% من حصة سوق الطلاءات الواقية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب بنسبة 4.31% حتى 2030.

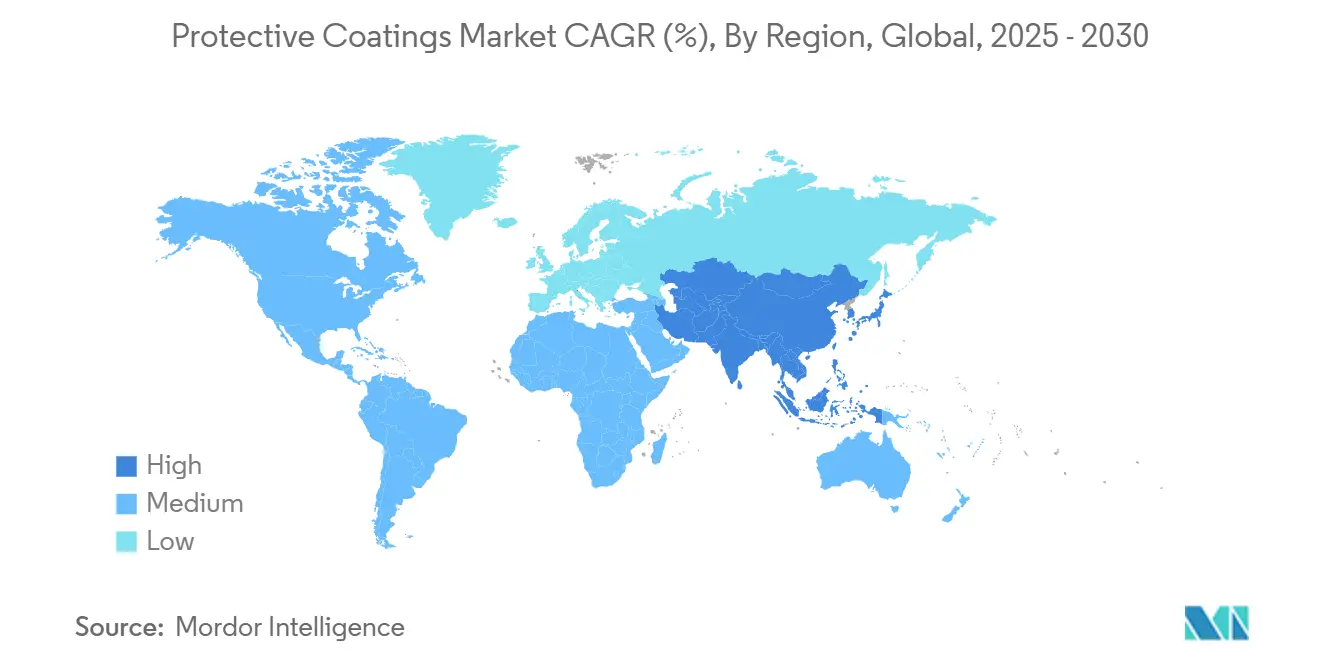

- حسب المنطقة، قادت أوروبا بحصة إيرادات بلغت 50.37% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع بنسبة 5.23% من 2025-2030.

اتجاهات ورؤى سوق الطلاءات الواقية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دورات زيادة استثمار البنية التحتية | +1.2% | عالمي، الأقوى في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| التحول نحو الطلاءات الخضراء | +0.8% | أوروبا، أمريكا الشمالية، والامتداد إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| متطلبات تقليل وزن السيارات | +0.6% | أوروبا، أمريكا الشمالية، الصين | متوسط الأجل (2-4 سنوات) |

| بناء الطاقة المتجددة | +0.7% | أوروبا، أمريكا الشمالية، الصين | طويل الأجل (≥ 4 سنوات) |

| نمو طلب القطاع البحري | +0.4% | آسيا والمحيط الهادئ، أوروبا، الشرق الأوسط | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الاستثمارات في إنشاءات البنية التحتية

الإنفاق العام الضخم على مشاريع النقل والطاقة والمرافق المدنية يدعم سوق الطلاءات الواقية. قانون الاستثمار في البنية التحتية والوظائف الأمريكي وحده يضخ رؤوس أموال بمليارات الدولارات في إعادة تأهيل الجسور والطرق، مما يعزز الطلب على أنظمة مكافحة التآكل طويلة العمر. البرامج المشابهة في الصين والهند والاتحاد الأوروبي تتقارب على متطلبات المتانة التي تفضل التركيبات عالية الأداء. مالكو الأصول يزنون اقتصاديات دورة الحياة أكثر من التكلفة المقدمة، مما يترجم إلى درجات متميزة بفترات صيانة ممتدة. أنظمة البولي يوريثين والإيبوكسي الغنية بالزنك تكتسب بالتالي أولوية المواصفات في الجسور الفولاذية والخرسانة المكشوفة للحديد المسلح. المنفعة السوقية تتضخم في المناطق الساحلية حيث الملح والرطوبة ودورات درجة الحرارة تسرع التدهور.

الطلب المتزايد على الطلاءات الخضراء

اللوائح التي تحد من انبعاثات المركبات العضوية المتطايرة تشتد عاماً بعد عام، خاصة تحت حدود مجلس موارد الهواء في كاليفورنيا التي تضع الآن معايير مرجعية عالمية[1]California Air Resources Board, "Table of VOC Limits," arb.ca.gov . المركبون يستجيبون بكيماويات مائية وعالية الصلابة ومسحوقية تظهر تكافؤاً في مقاومة التآكل مع المنتجات المذيبة التقليدية. البدائل الصديقة للبيئة تساعد أيضاً مالكي الأصول على الوفاء بتعهدات الاستدامة الشركاتية. سوق الطلاءات الواقية يشهد توسعاً سريعاً لتشتتات البولي يوريثين القائمة على الأساس الحيوي وخلطات المسحوق منخفضة طاقة المعالجة. تطوير التقنية يركز على تعديلات الراتنج التي تقصر وقت التجفيف بينما تحافظ على اللمعان والأداء الميكانيكي. التمايز التنافسي يقوم بشكل متزايد على البصمات البيئية القابلة للقياس بدلاً من الخصائص الفيزيائية فقط.

زيادة الاستخدام من صناعة السيارات

التحول نحو المعادن الأخف والمركبات وعلب البطاريات في المركبات الكهربائية يوسع متطلبات الطلاء الوظيفي. صانعو السيارات يطلبون أنظمة تجمع بين مقاومة الحك والحاجز الكيميائي واستقرار الأشعة فوق البنفسجية دون عقوبات الوزن. الطلاءات الشفافة النانو-سيراميكية والبولي يوريثين ذاتية الشفاء تلبي هذه المهام متعددة الجوانب، مما يمدد عمر اللمسة النهائية ويقلل مطالبات الضمان. تكامل خط الإنتاج للبرايمرات المائية يدعم أيضاً أهداف إزالة الكربون. مع استقرار الإنتاج العالمي للمركبات، الطلاءات عالية الأداء تحجز محتوى إضافي لكل وحدة، مدعمة نمو الإيرادات المستقر للموردين.

الطلب المتزايد من قطاع الطاقة الجديدة

ريش توربينات الرياح والكبائن والأبراج تواجه رذاذ الملح والجليد والتحميل الدوري في إعدادات بحرية نائية. الطلاءات متعددة الطبقات الغنية بالبوليمر تمكن من أعمار تصميمية تبلغ 20 عاماً ورفعات صيانة أقل للمصفوفات البحرية. الطلاءات العلوية البولي يوريثينية المقاومة للتآكل تقلل إصلاحات الحافة الأمامية وتحسن توفر التوربين. الطلب يتسارع مع رفع الحكومات لأهداف الطاقة المتجددة ودفع المطورين إلى المياه الأقسى في بحر الشمال وآسيا والمحيط الهادئ. النمو التكميلي يظهر في هياكل تركيب الطاقة الشمسية وأنابيب الهيدروجين وعلب البطاريات، كل منها يتطلب أغلفة واقية مخصصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود انبعاثات المركبات العضوية المتطايرة | -0.9% | أوروبا، أمريكا الشمالية، متزايد في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| نقص العمالة المهرة | -0.6% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| تقلبات أسعار المواد الخام | -0.5% | عالمي | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

اللوائح المتعلقة بانبعاثات المركبات العضوية المتطايرة

حدود المركبات العضوية المتطايرة الأكثر صرامة تجبر على إعادة التركيب، وتدفع تضخم تكلفة المواد الخام، وتجبر على ترقيات رأسمالية في مصانع الإنتاج. الامتثال يطيل أيضاً دورات التأهيل مع المستخدمين النهائيين لكنه يفضل في النهاية الموردين الذين يتقنون التقنيات المائية أو المسحوقية. المحركون المبكرون يستحوذون على الحصة مع تحول مالكي الأصول إلى معايير أكثر خضرة، مما يخفف خسارة الإيرادات من التخلص التدريجي من درجات المذيبات. مع الوقت، الابتكار يعوض معظم تآكل الهامش ويضع المنتجين الممتثلين كشركاء مفضلين.

نقص العمالة المهرة في مناطق جغرافية معينة

جودة التطبيق تعتمد على عمال السفع والرش والمفتشين المدربين، لكن التقاعد يفوق الداخلين الجدد في الاقتصادات المتقدمة. الندرة تضخم معدلات العمالة وتطيل جداول المشاريع وتزيد خطر إعادة العمل. المتعهدون يستثمرون في معدات الرش الآلية وأدوات التفتيش الرقمية لتخفيف فجوة المواهب. الموردون يستجيبون بتركيبات سهلة الاستخدام ومتساهلة مع السطح توسع نافذة التطبيق المقبولة وتقلل منحنيات التدريب. هذه التكيفات تخفف، لكن لا تلغي، السحب قصير الأجل على نمو السوق.

تحليل القطاعات

حسب نوع الراتنج: البولي يوريثين يهيمن من خلال التنوع

في عام 2024، استحوذ البولي يوريثين على 30.34% من الإيرادات، مما يعكس مرونة لا مثيل لها عبر أصول البنية التحتية والسيارات والطاقة. القطاع متوقع للتوسع بمعدل نمو سنوي مركب قدره 4.79% حتى 2030، الأسرع بين الراتنجات. هذه التطورات ترفع حصة البولي يوريثين من سوق الطلاءات الواقية مع جذب مالكي الأصول للأنظمة التي تظهر مقاومة عالية للحك ومتانة خارجية طويلة. التطورات في البوليولات القائمة على الأساس الحيوي والمتغيرات المعالجة بالرطوبة تحسن أيضاً الملفات البيئية دون التضحية بالأداء. الطلب يستفيد أيضاً من الامتصاص السريع في حماية الحافة الأمامية لريش توربينات الرياح البحرية، حيث توازن معاملات المرونة ومقاومة التآكل حرجة.

درجات عالية الصلابة وقابلة للاختزال بالماء تعيد تشكيل المجال التنافسي. الموردون الذين يمكنهم تركيب البولي يوريثين دون التضحية بعمر الإناء أو احتفاظ اللمعان يكسبون حصة في المشاريع المهاجرة بعيداً عن الإيبوكسيات القائمة على المذيبات. في الوقت نفسه، إضافات النانو-سيليكا والجرافين ترفع مقاومة الخدش والاستقرار الحراري، مما يزيد الجاذبية في الطلاءات الشفافة للسيارات. نتيجة لذلك، قطاع البولي يوريثين مقرر لأن يحتل شريحة أكبر حتى من حجم سوق الطلاءات الواقية للراتنجات بحلول 2030.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: الأنظمة القائمة على المذيبات تحافظ على القيادة

الأنظمة القائمة على المذيبات احتفظت بـ 71.59% من المبيعات في عام 2024، مما يعكس تكوين فيلم لا يضاهى تحت ظروف محيطية قاسية. تهيمن على طلاءات الصيانة على المنصات البحرية والمصانع الكيميائية وخطوط الأنابيب حيث تكاليف توقف الأصول تفوق رسوم الامتثال البيئي. رغم الرياح التنظيمية المعاكسة، سوق الطلاءات الواقية يحافظ على حجم قائم على المذيبات كبير حتى 2030 لأن لا يوجد بديل معالج يعتمد عليه في درجات حرارة منخفضة جداً أو رطوبة عالية. مع ذلك، الخطوط المائية ترسم أكثر المسارات ديناميكية بمعدل نمو سنوي مركب قدره 4.58%، مساعدة بتطورات تخليق الراتنج التي تعزز خصائص الحاجز وتسرع التجفيف. تقنية المسحوق تتوسع أيضاً في البصمات في الفولاذ المُصنع وألواح الألمنيوم والمعدات الاستهلاكية، مستفيدة من أوراق اعتماد عدم وجود مركبات عضوية متطايرة وقابلية إعادة التدوير للرش الزائد.

حسب الركيزة: تطبيقات المعدن تحافظ على الهيمنة

الركائز المعدنية مثلت 49.18% من الطلب في عام 2024 بسبب الاستخدام المنتشر في الجسور والخزانات وخطوط الأنابيب والمعدات المتحركة. تخفيف التآكل على الفولاذ الكربوني يبقى محفزاً أساسياً لأنظمة الإيبوكسي متعددة الطبقات الغنية بالزنك والطلاءات العلوية البولي يوريثينية. القاعدة المثبتة الكبيرة للقطاع تؤمن دورة تجديد قوية، مدعمة الحجم حتى مع استقرار إنشاءات الفولاذ الجديدة في الاقتصادات الناضجة. التقدم الأخير في الإيبوكسيات المتساهلة مع السطح يمكن إنتاجية أعلى في المشاريع الميدانية بتقليل متطلبات نقاء السفع، مخفضة التوقف للبنية التحتية الحرجة.

الركائز البластيكية والمركبة تحقق أسرع معدل نمو سنوي مركب بنسبة 5.04% حتى 2030، مدفوعة بألواح جسم السيارات ورقائق الفضاء وعلب الإلكترونيات الاستهلاكية. معالجات السطح المنشطة بالبلازما تعزز بشكل كبير التصاق الطلاء، مما يفتح امتصاص أوسع للبرايمرات عالية البناء على البوليمرات المقواة بالألياف[2]Jane Icke, "New plastic coating discovery gives greater functionality to 3D printing," Phys.org, phys.org .

حسب صناعة المستخدم النهائي: البنية التحتية تقود تطبيقات السوق

البنية التحتية استحوذت على 36.15% من استهلاك عام 2024، موقع تحافظ عليه من خلال معدل نمو سنوي مركب متوقع قدره 4.31% حتى 2030. إعادة طلاء عوارض الجسور وتوسعات المترو وترقيات محطات معالجة المياه تعتمد على الإيبوكسيات المعالجة بالبولي أميد والهجائن البولي سيلوكسانية لتمديد فترات الخدمة. أولويات التمويل العامة الهادفة لمقاومة المناخ تقوي هذا الأنبوب، خاصة في المدن الساحلية المعتمدة لفئات تآكل أعلى للفولاذ. صناعة الطلاءات الواقية تبتكر أيضاً مانعات التسرب المخترقة للخرسانة التي تطرد دخول الكلوريد، محمية الحديد المسلح في الجسور عالية الحركة.

البنية التحتية للنفط والغاز تتطلب مقاومة كيميائية مرتفعة وتحمل الصدمة الحرارية. المركبون يقدمون إيبوكسيات الفينوليك-نوفولاك وبرايمرات الزنك اللاعضوية التي تنجو من ظروف الخدمة الحامضة. تركيبات الطاقة المتجددة تتوسع حجم الطلاءات من خلال أبراج التوربينات وهياكل دعم الطاقة الشمسية الراغبة في لمسات نهائية خفيفة لكن قوية. مرافق معالجة المياه تطلب بطانات متوافقة مع NSF تقاوم الهجوم الميكروبي بينما تتجنب المواد القابلة للترشيح. بشكل جماعي، هذه القطاعات تضمن طلب متوازن يدعم سوق الطلاءات الواقية عبر الدورات الاقتصادية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

بقيت أوروبا المعقل الإقليمي الرئيسي في عام 2024 بحصة 50.37% من السوق، حيث امتزجت سياسة الاستدامة مع البيئة المبنية المتقادمة لدفع امتصاص الطلاء الواقي. لوائح REACH الصارمة تشحن بالطاقة اعتماد التركيبات المائية وعالية الصلابة، مجبرة الموردين على الاستثمار في كيماويات أكثر خضرة.

آسيا والمحيط الهادئ تحقق أسرع تصعيد حجم مع استمرار التحضر والتوسع الصناعي. الصين توجه طلب الطلاء الواقي إلى قواعد مسارات السكك الحديدية عالية السرعة والمجمعات البتروكيماوية وأحواض بناء السفن الضخمة. المبادرات الإقليمية لترقية جسور الممرات المائية الداخلية تكبر أيضاً دورات التجديد. الهند تعكس هذا المسار مع خطة البنية التحتية الوطنية، منشئة مساحات سطح فولاذية وخرسانية كبيرة لأنظمة مراقبة التآكل.

أمريكا الشمالية تحتل موقعاً متوسطاً لكن تبقى محورية للتقنيات عالية المواصفات. حزم البنية التحتية في الولايات المتحدة توجه رأس المال نحو الجسور والمطارات وأنظمة المياه العذبة المتقادمة.

المشهد التنافسي

السوق مجزأ بشكل معتدل. المحافظ الواسعة وسلاسل التوريد العالمية وعلاقات مالكي الأصول طويلة الأجل تعطي قادة السوق مزايا الحجم. كل واحد يعطي أولوية لخرائط طريق الاستدامة التي تقلل المركبات العضوية المتطايرة بنقل العملاء إلى البولي يوريثين عالي الصلابة والإيبوكسيات المائية. منصات التركيب الرقمية التي تحاكي سلوك المعالجة تحت ظروف محيطية متنوعة تسرع تسليم المنتج الجديد، مخفضة تكاليف التطوير ومسهلة دورات موافقة العملاء.

قادة صناعة الطلاءات الواقية

-

شركة أكزو نوبل المحدودة

-

هيمبل أ/س

-

جوتن

-

شركة بي بي جي إندستريز المحدودة

-

شركة شيروين-ويليامز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: شركة أكزو نوبل المحدودة و IPG فوتونيكس تشاركا لاستخدام تقنية الليزر لمعالجة طلاءات المسحوق. التعاون يحسن تركيبات طلاء إنتربون المسحوق من أكزو نوبل للتوافق مع حلول معالجة الليزر من IPG.

- نوفمبر 2024: شركة شيروين-ويليامز عززت خط FIRETEX المتوهج بتقديم FX2007، محققة 120 دقيقة من الحماية من الحريق في الموقع بتراكم فيلم مقلل.

نطاق تقرير سوق الطلاءات الواقية العالمي

الطلاء الواقي هو طبقة من مادة مطبقة على سطح مادة أخرى بقصد منع أو تثبيط التآكل. سوق الطلاءات الواقية مقسم حسب نوع المنتج والتقنية وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، السوق مقسم إلى الإيبوكسي والبولي يوريثين وفينيل إستر والبوليستر وأنواع منتجات أخرى. حسب التقنية، السوق مقسم إلى المائية والقائمة على المذيبات والمسحوق والتقنيات الأخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى النفط والغاز والتعدين والطاقة والبنية التحتية وصناعات المستخدم النهائي الأخرى.

التقرير يغطي أيضاً الحجم والتوقعات لسوق الطلاءات الواقية في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تحجيم السوق والتوقعات تم على أساس الإيرادات (مليون دولار أمريكي).

| الإيبوكسي |

| البولي يوريثين |

| فينيل إستر |

| البوليستر |

| الألكيد |

| راتنجات أخرى (الأكريليك. الغنية بالزنك، إلخ.) |

| القائمة على المذيبات |

| المائية |

| المسحوق |

| تقنيات أخرى (عالية الصلابة، معالجة بالأشعة فوق البنفسجية، إلخ.) |

| المعدن |

| الخرسانة |

| البلاستيك والمركبات |

| ركائز أخرى (الخشب، الزجاج، إلخ) |

| النفط والغاز | خط الأنابيب (بما في ذلك خط أنابيب الهيدروجين) |

| أخرى | |

| التعدين | |

| الطاقة | طاقة الرياح |

| قطاعات إنتاج الطاقة الأخرى | |

| البنية التحتية | |

| معالجة المياه | أنبوب التوزيع (المياه الصالحة للشرب وتصريف مياه الصرف) |

| تحلية المياه ومعالجة المياه الصالحة للشرب | |

| البنية التحتية للمياه الصناعية | |

| صناعات المستخدم النهائي الأخرى(الكيماويات والبتروكيماويات، السيارات، البحرية) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | الإيبوكسي | |

| البولي يوريثين | ||

| فينيل إستر | ||

| البوليستر | ||

| الألكيد | ||

| راتنجات أخرى (الأكريليك. الغنية بالزنك، إلخ.) | ||

| حسب التقنية | القائمة على المذيبات | |

| المائية | ||

| المسحوق | ||

| تقنيات أخرى (عالية الصلابة، معالجة بالأشعة فوق البنفسجية، إلخ.) | ||

| حسب الركيزة | المعدن | |

| الخرسانة | ||

| البلاستيك والمركبات | ||

| ركائز أخرى (الخشب، الزجاج، إلخ) | ||

| حسب صناعة الاستخدام النهائي | النفط والغاز | خط الأنابيب (بما في ذلك خط أنابيب الهيدروجين) |

| أخرى | ||

| التعدين | ||

| الطاقة | طاقة الرياح | |

| قطاعات إنتاج الطاقة الأخرى | ||

| البنية التحتية | ||

| معالجة المياه | أنبوب التوزيع (المياه الصالحة للشرب وتصريف مياه الصرف) | |

| تحلية المياه ومعالجة المياه الصالحة للشرب | ||

| البنية التحتية للمياه الصناعية | ||

| صناعات المستخدم النهائي الأخرى(الكيماويات والبتروكيماويات، السيارات، البحرية) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الطلاءات الواقية؟

السوق كان مُقدر بـ 15.85 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 19.31 مليار دولار أمريكي بحلول عام 2030.

أي نوع راتنج يقود الطلب العالمي؟

طلاءات البولي يوريثين تقود بحصة 30.34% في عام 2024 ومتوقعة لتحقيق أسرع معدل نمو سنوي مركب بنسبة 4.79% حتى 2030.

لماذا الطلاءات المائية تكتسب جاذبية؟

لوائح المركبات العضوية المتطايرة المتشددة، خاصة في أوروبا وأمريكا الشمالية، تدفع اعتماد الكيماويات المائية التي تقارب الآن أداء القائمة على المذيبات.

أي منطقة تتوسع الأسرع؟

آسيا والمحيط الهادئ متوقعة لتسجيل معدل نمو سنوي مركب بنسبة 5.23% من 2025-2030 على ظهر استثمارات البنية التحتية والتصنيع والطاقة واسعة النطاق.

آخر تحديث للصفحة في: