حجم وحصة سوق الطلاءات الصناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 43.37 مليار دولار أمريكي |

| حجم السوق (2030) | 51.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.39% CAGR |

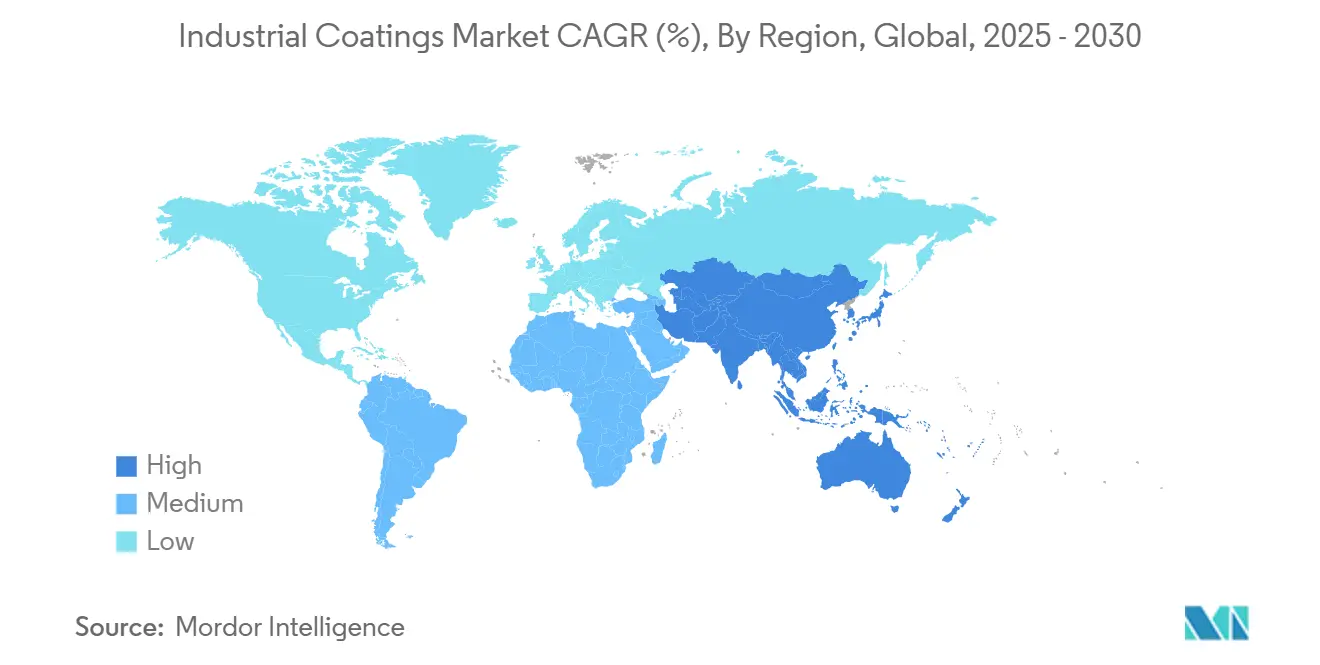

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

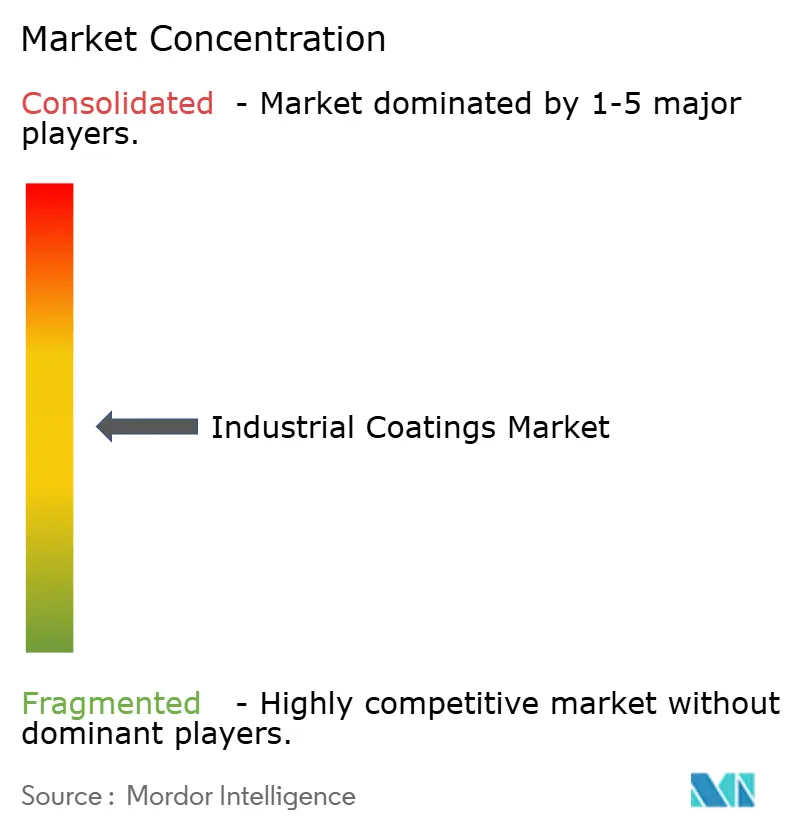

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات الصناعية من قبل موردور إنتليجنس

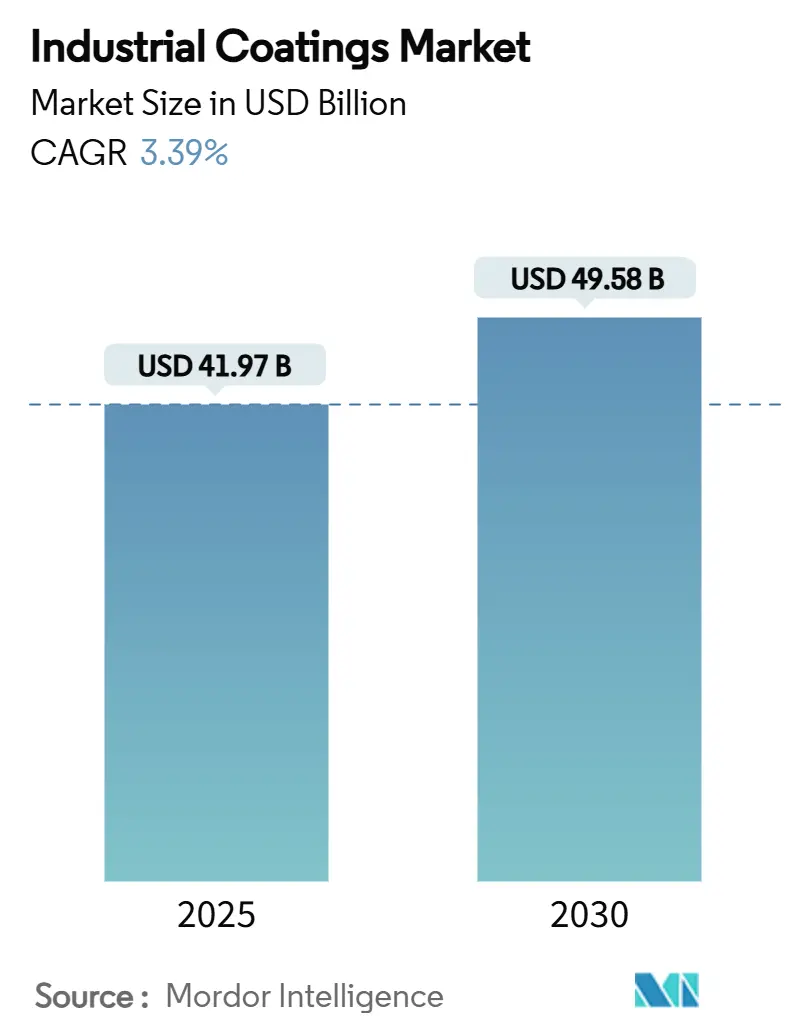

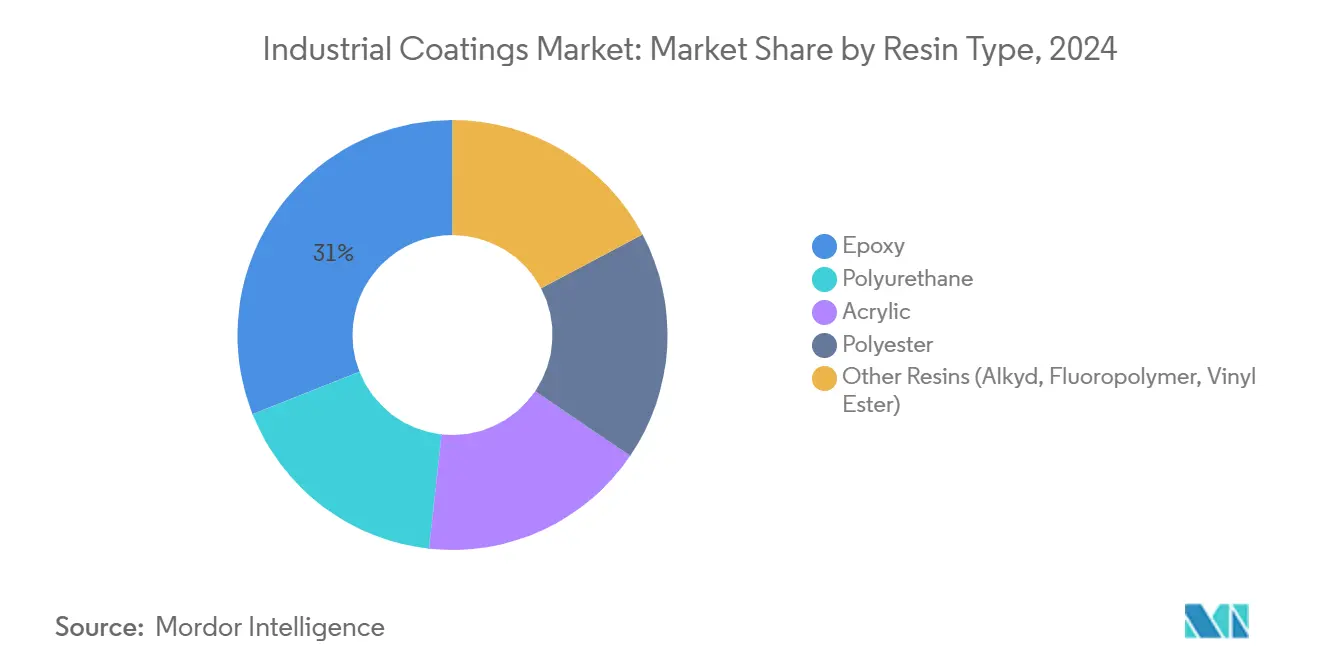

يُقدر حجم سوق الطلاءات الصناعية بـ 41.97 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 49.58 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.39% خلال فترة التوقعات (2025-2030). يتشكل زخم السوق من خلال التبني المتسارع لتقنية النانو، التي تحسن أداء الطلاء مع تقليل استخدام المواد، والاستبدال السريع للمنتجات المحمولة بالمذيبات بتقنيات مستدامة محمولة بالماء والمسحوق. تقود منطقة آسيا والمحيط الهادئ بحصة 51% في عام 2024، مدفوعة بالاستثمارات الواسعة في البنية التحتية ونمو التصنيع في الصين والهند. تهيمن راتنجات الإيبوكسي بحصة 31%، متقدمة بمعدل نمو سنوي مركب 6% بسبب مقاومتها الكيميائية الفائقة وخصائص الالتصاق، مما يجعلها لا غنى عنها في التطبيقات عالية الأداء عبر الطاقة والبنية التحتية والصناعة الثقيلة. تتشدد التفويضات التنظيمية بشأن المركبات العضوية المتطايرة (VOCs) عالمياً، مما يدفع المصنعين لتسريع الابتكار في الكيمياء منخفضة وعديمة المركبات العضوية المتطايرة، وبالتالي خلق فرص جديدة للمنتجين المجهزين بالتقنيات الخضراء. في الوقت نفسه، تتسارع عمليات التوحيد حيث يستحوذ الموردون الرائدون على الشركات المتخصصة لتعزيز الانتشار الإقليمي وعمق التكنولوجيا، حتى مع احتفاظ أكثر من 20 منافساً كبيراً بمشهد مجزأ.

النقاط الرئيسية للتقرير

- حسب نوع الراتنج، قادت طلاءات الإيبوكسي بـ 31% من حصة سوق الطلاءات الصناعية في عام 2024، بينما من المتوقع أن يتوسع البولي يوريثان بمعدل نمو سنوي مركب 5.02% حتى عام 2030.

- حسب التكنولوجيا، لا تزال المنتجات المحمولة بالمذيبات تمثل 37% من حجم سوق الطلاءات الصناعية في عام 2024، لكن الطلاءات المحمولة بالماء تسجل أسرع معدل تبني، نامية بمعدل نمو سنوي مركب 4.89% خلال نفس الفترة.

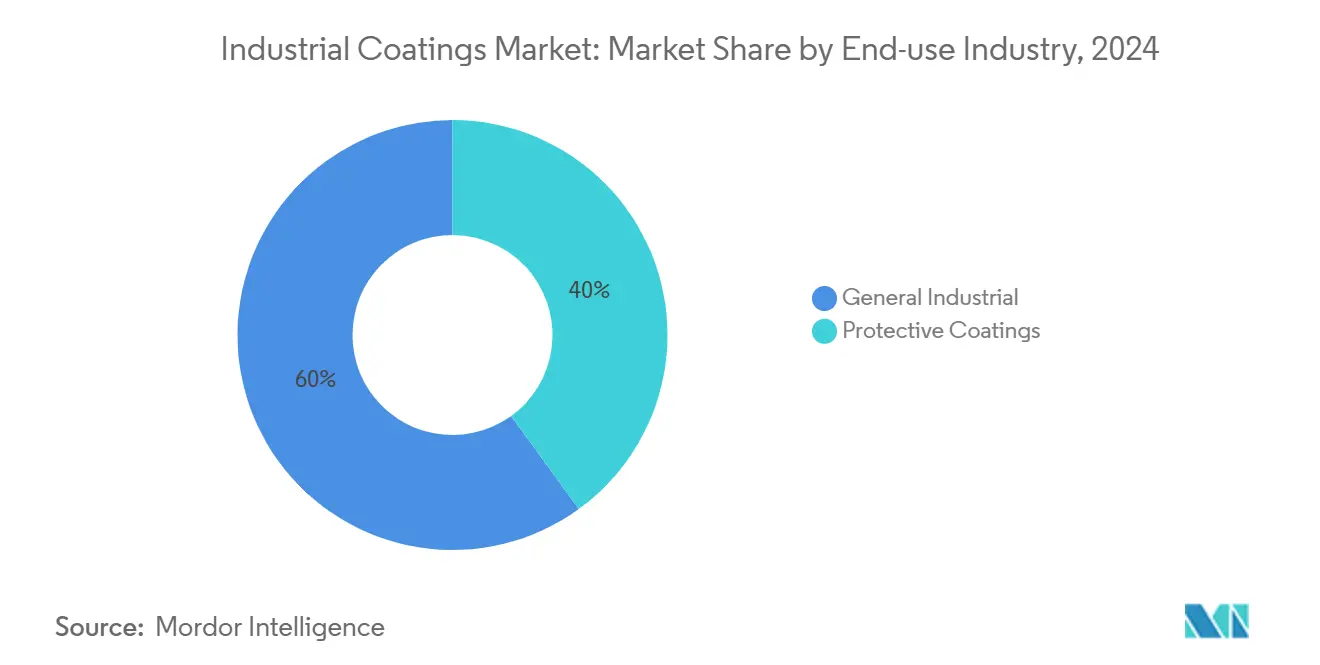

- حسب صناعة الاستخدام النهائي، استحوذت التطبيقات الصناعية العامة على 60% من حصة الإيرادات في سوق الطلاءات الصناعية في عام 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 4.08% حتى عام 2030.

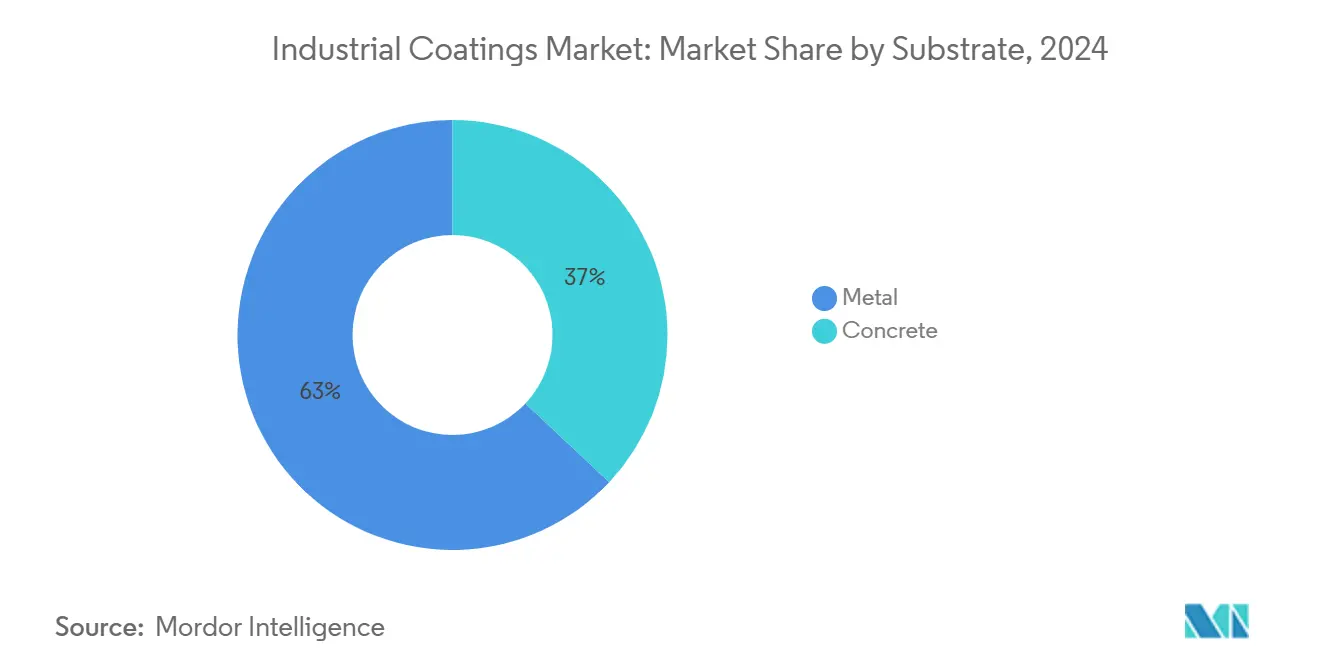

- حسب الركيزة، قاد المعدن بـ 63% من حصة سوق الطلاءات الصناعية في عام 2024، بينما من المتوقع أن تتوسع ركيزة الخرسانة بمعدل نمو سنوي مركب 4.56% حتى عام 2030.

- حسب المنطقة، هيمنت آسيا والمحيط الهادئ بـ 51% من سوق الطلاءات الصناعية في عام 2024؛ ومن المتوقع أن تتقدم المنطقة بمعدل نمو سنوي مركب 4.31% بين عامي 2025 و2030 مع تسارع الاستثمارات في إعادة تأهيل البنية التحتية.

اتجاهات ورؤى سوق الطلاءات الصناعية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الطلاءات الواقية | +0.80% | عالمي (مراكز النفط والغاز، البنية التحتية الساحلية) | طويل المدى (≥ 4 سنوات) |

| التطبيقات المتزايدة في صناعة النفط والغاز | +0.60% | الشرق الأوسط، بحر الشمال، خليج المكسيك | متوسط المدى (2-4 سنوات) |

| تطوير البنية التحتية والتحضر | +0.70% | آسيا والمحيط الهادئ، أمريكا الجنوبية | طويل المدى (≥ 4 سنوات) |

| الطلب المتزايد في قطاعي الطاقة والبحري | +0.40% | آسيا والمحيط الهادئ، أوروبا | متوسط المدى (2-4 سنوات) |

| الوعي المتزايد بأهمية القيمة الجمالية | +0.30% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الطلاءات الواقية: التخفيف من التآكل يدفع الابتكار

أصبحت الطلاءات الواقية محورية حيث يعطي أصحاب الأصول الأولوية للمتانة والتحكم في تكلفة دورة الحياة. منتجات مثل NANOMYTE TC-3001 من شركة NEI Corporation تقدم مقاومة للتآكل تصل إلى 15 عاماً مع الحد الأدنى من الصيانة، مما يمكن المشغلين من تأجيل الاستبدالات كثيفة رؤوس الأموال. مصافي التكرير النهائية والمصانع الكيميائية والمنصات البحرية تحدد بشكل متزايد أنظمة الإيبوكسي متعددة الطبقات والغنية بالزنك التي توفر الحماية الحاجزة والكاثودية. إن دمج أجهزة الاستشعار المدمجة داخل هذه الطلاءات يغير استراتيجيات الصيانة من التفتيش التفاعلي إلى التحليلات التنبؤية، مما يقلل التوقف غير المتوقع مع المحافظة على السلامة. في الوقت نفسه، تفرض الحكومات عمراً أطول للبنية التحتية العامة، وهو متطلب يعزز الطلب على الحلول من الجيل التالي القادرة على تحمل ملوحة المناطق الساحلية وأملاح إذابة الجليد والملوثات الصناعية. مجتمعة، هذه الديناميكيات تعزز تركيز سوق الطلاءات الصناعية على البحوث التي تمدد عمر الطلاء دون زيادة سماكة الفيلم أو وقت المعالجة.

التطبيقات المتزايدة في صناعة النفط والغاز: حلول متخصصة للظروف القاسية

تتحدى الآبار العميقة وعالية الحرارة الطلاءات التقليدية، مما يدفع الابتكار نحو الكيمياء المختلطة التي تجمع بين الإيبوكسي الفينولي مع المكونات الخزفية أو السيليكونية لمقاومة محسنة للهيدروكربونات ودرجات الحرارة التي تتجاوز 150 درجة مئوية[1]PPG Protective & Marine Coatings, "Engineered Solutions for Oil & Gas," ppgpmc.com . الأنظمة المصممة خصيصاً من PPG تحمي خطوط الأنابيب تحت سطح البحر من الغاز الحامض، مع توفير الحماية من الحرائق المتورمة على الهياكل العلوية في مخطط متكامل واحد. تصاميم الطلاءات تتطور أيضاً لتتحمل تيارات ثاني أكسيد الكربون عالية الضغط المتوقعة في مشاريع احتجاز وتخزين الكربون واسعة النطاق. الموردون المحليون في الشرق الأوسط يرخصون هذه التقنيات المتقدمة لتلبية برامج الحفر الإقليمية المتوسعة بسرعة، رغم أن بروتوكولات التأهيل الصارمة تطيل دورات اعتماد المنتجات. مع استثمار الصناعة في التوائم الرقمية لسلامة الأصول، الطلاءات المتوافقة مع التضمين للمراقبة عن بعد للحالة تكتسب جاذبية إضافية، مما يعزز الأهمية الاستراتيجية لقطاع النفط والغاز في سوق الطلاءات الصناعية.

تطوير البنية التحتية والتحضر: دفع الطلب على الحلول المتينة

الإنفاق القياسي على ممرات النقل ومنشآت الطاقة المتجددة والمدن الذكية يرفع استهلاك الطلاءات طويلة العمر ومنخفضة الصيانة. الطبقات العلوية من البولي أسبارتيك والبولي سيلوكسان توفر احتفاظاً باللمعان لمدة 15 عاماً على الجسور، مما يقلل دورات إعادة الطلاء وتكاليف إغلاق المسارات. في الأسواق الناشئة، تحدد الشراكات بين القطاعين العام والخاص الطلاءات ذاتية الشفاء للحديد المسلح في مشاريع المباني الشاهقة لمواجهة تغلغل الكلوريد، مما يدعم الضمانات الهيكلية لثلاثة عقود. أنظمة السكك الحديدية الحضرية تطبق الطبقات الشفافة المقاومة للكتابات على الجدران التي تتحمل التنظيف المتكرر بالمذيبات دون تطوير ضباب، مما يقلل وقت معالجة أعمال التخريب. اعتماد طلاءات الأسقف العاكسة لضوء النهار يقلل تأثيرات جزيرة الحرارة الحضرية ويساهم في أهداف استخدام طاقة المباني، مما يوضح كيف تتقارب المنافع الواقية والوظيفية. هذه المتطلبات المجمعة تضع المتانة والجماليات والاستدامة في قلب اختيار المنتجات، مما يوطد البنية التحتية كركيزة نمو لسوق الطلاءات الصناعية.

التحول المدفوع بالاستدامة نحو تقنيات منخفضة المركبات العضوية المتطايرة: الضغط التنظيمي يسرع الانتقال

المنظمون مثل وكالة حماية البيئة الأمريكية ومجلس موارد الهواء في كاليفورنيا شددوا حدود المركبات العضوية المتطايرة، مما يضغط على المصنعين لاستبدال التركيبات المحمولة بالمذيبات ببدائل محمولة بالماء والمسحوق[2]Federal Register, "National Emission Standards for Hazardous Air Pollutants: Surface Coating Industry," federalregister.gov . إطار عمل REACH الأوروبي يقيد بالمثل الإيزوسيانات الخطرة، مما يسرع الطلب على الكيمياء عالية المواد الصلبة وخالية البولي يوريثان. المنتجون يستجيبون من خلال تركيب وحدات تشتت عديمة الانبعاثات، كما يوضح توسع BASF المحايد كربونياً في هولندا الذي يضيف طاقة قائمة على الماء مع تقليل انبعاثات النطاق 1. رغم أن الطلاءات المحمولة بالماء تأخرت تاريخياً في مقاومة الرطوبة المبكرة، التطورات في الهجين الأكريليكي-إيبوكسي وحزم المعالجة المحفزة بالمعادن توفر أداءً مماثلاً ضمن مساحات المصنع الحالية. صانعو المعدات الأصلية للسيارات هم المتبنون الأوائل، حيث يحولون أكثر من 70% من طلاءاتهم الداخلية إلى درجات قائمة على الماء، وهو اتجاه ينتقل الآن إلى القطاعات الصناعية العامة والمعدات الثقيلة. وبالتالي، تبقى ضرورات الاستدامة محركاً حاسماً لخرائط طريق التركيب والاستثمار الرأسمالي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التأثير البيئي الضار للطلاء المحمول بالمذيبات | −0.4% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| تقلب أسعار المواد الخام | −0.5% | عالمي | متوسط المدى (2-4 سنوات) |

| توفر منتجات الطلاء البديلة | −0.3% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التأثير البيئي الضار للطلاء المحمول بالمذيبات: الضغط التنظيمي يسرع الانتقال

الحدود الجديدة على المركبات العضوية المتطايرة في الولايات المتحدة والمنطقة الاقتصادية الأوروبية شددت الانبعاثات المسموحة لورش طلاء صناعية، مما يجبر المشغلين على تركيب معدات التخفيف أو التحول إلى بدائل منخفضة المذيبات. الأصناف المحمولة بالماء والمسحوق تحصل لذلك على حجم سوق الطلاءات الصناعية الإضافي حتى عندما تتوسع المساحة المطلية الإجمالية بشكل متواضع فقط. الموردون الذين يعيدون تجهيز خطوط التشتت الحالية بدلاً من بناء منشآت مذيبات جديدة يوضحون استجابة محسوبة للتكلفة مدى الحياة، مما يشير إلى الثقة في أن إنفاق الامتثال البيئي سوف ينحاز بشكل حاسم نحو الكيمياء البديلة. مع فوز المحركين الأوائل بعقود إمداد متعددة السنوات على أوراق اعتماد الاستدامة، يعززون حلقة تغذية راجعة تجعل التوافق التنظيمي شرطاً مسبقاً لدخول السوق وليس مكافأة تنافسية.

تقلب أسعار المواد الخام: نقاط الضعف في سلسلة التوريد تؤثر على ديناميكيات السوق

منتجو الطلاءات الصناعية يواجهون ضغطاً على الهوامش حيث تتأرجح مقدمات الإيبوكسي وثاني أكسيد التيتانيوم والإضافات المتخصصة بشدة مع أسعار النفط واضطرابات الخدمات اللوجستية. أحداث القوة القاهرة في مصانع الراتنج الرئيسية في آسيا كثفت نقص البقع في عام 2024، مما دفع صانعي المعدات الأصلية لقبول استراتيجيات الحصول المزدوج والتسعير المفهرس. كرد فعل، يسعى الموردون الكبار للتكامل العكسي في المواد الخام ويوقعون عقود إمداد متعددة السنوات تحصل على خصومات الحجم. المستقلون الأصغر، الذين يفتقرون إلى هذه الرافعة، ينتقلون نحو مركزات عالية المواد الصلبة تقلل اعتماد المذيبات وتحسن كفاءة معدل الانتشار، لكن هذه التحركات غالباً ما تتطلب إعادة تدريب العملاء على معايير التطبيق الجديدة. الاستثمار في عوامل المعالجة القائمة على الحيوية المستمدة من الكاردانول واللجنين يتسارع، حيث تعد هذه المواد بتقليل البصمة الكربونية والفصل عن تقلبات أسعار البتروكيماويات. مع ذلك، عوائق التأهيل والإمداد العالمي المحدود يخففان التأثير الفوري للراتنجات الحيوية، مما يديم تقلب المواد الخام كقيد أعلى على المدى المتوسط.

تحليل القطاعات

حسب نوع الراتنج: الإيبوكسي يؤكد هيمنة الأداء العالي

مثلت طلاءات الإيبوكسي 31% من سوق الطلاءات الصناعية في عام 2024، بينما من المتوقع أن ينمو البولي يوريثان بمعدل نمو سنوي مركب 5.02%، متفوقاً بقوة على الصناعة الإجمالية. قيادتهما تنبع من الالتصاق الاستثنائي والمقاومة الكيميائية والتوافق مع طيف واسع من الركائز، مما يمكن الاعتماد الواسع في المصافي ومحطات معالجة مياه الصرف وورش التصنيع. إيبوكسيات معدلة بالسيليكا النانوية المختلطة تظهر، وتوفر مقاومة فائقة للتآكل مع الحفاظ على مستويات منخفضة من المركبات العضوية المتطايرة، مما يلبي الدعوات التنظيمية للحلول الأخضر. في المقابل، راتنجات البولي يوريثان تأخذ تدريجياً حصة في القطاعات الخارجية حيث الثبات ضد الأشعة فوق البنفسجية والمرونة أمران حاسمان، خاصة في أبراج توربينات الرياح وعربات السكك الحديدية. الأكريليك تحتفظ بمكانة مهمة في المعدات الخفيفة بسبب أوقات الجفاف السريعة والتكلفة المنخفضة، والاستثمارات الرأسمالية الأخيرة مثل توسع لوبريزول بـ 20 مليون دولار أمريكي في كارولينا الشمالية تشير إلى إمكانات نمو مستمرة في مستحلبات الأكريليك المحمولة بالماء.

موردو الإيبوكسي يكثفون البحث والتطوير لتقصير نوافذ إعادة الطلاء وتلبية جداول المشاريع السريعة، معيار الشراء الأعلى للمقاولين الساعين لإنهاء عدة تمريرات في نوبة واحدة. إيبوكسيات نوفولاك خالية المذيبات تتحمل الرطوبة أثناء المعالجة تكتسب زخماً على المنصات البحرية، مما يقلل التأخيرات المتعلقة بالطقس. في الوقت نفسه، تحسينات الأنابيب النانوية الهالويسايت توفر تحسينات بخانتين في أداء رش الملح دون تغيير لزوجة التركيب، مما يجذب مالكي خطوط الأنابيب الملتزمين بأهداف خدمة 30 عاماً[3]Frontiers in Chemistry, "Halloysite Nanotube-Enhanced Epoxy Acrylate," frontiersin.org . مجتمعة، هذه التطورات تقوي اعتماد سوق الطلاءات الصناعية على كيمياء الإيبوكسي للواجبات الخدمة الحرجة، مع فتح فرص إضافية لمبتكري البولي يوريثان والأكريليك في البيئات الأقل عدوانية ضمن صناعة الطلاءات الصناعية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: المحمولة بالماء تستحوذ على زخم الاستدامة

احتفظت الطلاءات المحمولة بالمذيبات بحصة 37% من سوق الطلاءات الصناعية في عام 2024، بينما حققت المحمولة بالماء معدل نمو سنوي مركب مرن 4.89% بفضل أدائها المثبت عبر مناطق مناخية متنوعة. مع ذلك، المنتجات المحمولة بالماء تحصل الآن على حصة متنامية من إعادة طلاء الصيانة حيث يتكيف المقاولون مع مستويات المذيبات الأقل وتقليل الرائحة ومتطلبات التعامل الأآمن. من المتوقع أن ترتفع حصة سوق الطلاءات الصناعية للتقنيات المحمولة بالماء على الآلات الثقيلة بحلول عام 2030 مع انتهاء فترات التطبيق التدريجي للحدود المشددة للمركبات العضوية المتطايرة في أوروبا وأمريكا الشمالية. الطلاءات البودرة، الخالية من المذيبات، تبقى المنصة الأسرع نمواً، مضيفة طاقة للمعدات الزراعية وخارجيات الأجهزة. خط Powdura ECO من شيروين ويليامز يدمج البوليثيلين تيريفثالات المعاد تدويره (rPET) دون التضحية بمقاومة التآكل، مما يوضح الابتكار المستدام الذي يتردد صداه مع التزامات الاقتصاد الدائري لأصحاب العلامات التجارية.

الطلاءات القابلة للمعالجة بالأشعة فوق البنفسجية، التي توفر إنتاجية فورية وتخفض استخدام طاقة الفرن بحتى 95%، تخترق قطاعات الأرضيات الخشبية وهياكل الإلكترونيات والتعبئة المعدنية. مع ذلك، قيود خط الرؤية وحساسية درجة حرارة الركيزة تقيد الاعتماد في الهندسات المعقدة. في سوق الطلاءات الصناعية الأوسع، يزن مالكو الأصول التكلفة المطبقة الإجمالية والأداء والامتثال التنظيمي، مما يدفع الكثيرين لاعتماد مخططات مختلطة تمزج البرايمرات المحمولة بالماء مع الطبقات العلوية المحمولة بالمذيبات أو البولي يوريثان للخصائص المتوازنة. خلال أفق التوقعات، من المتوقع أن يحسن صانعو التركيبات مسرعات خالية الأمين ومستحلبات الألكيد سريعة الجفاف لفتح نمو إضافي محمول بالماء ضمن سوق الطلاءات الصناعية.

حسب صناعة الاستخدام النهائي: الصناعية العامة تحافظ على الحجم، الطلاءات الواقية تتسارع

التطبيقات الصناعية العامة، التي تشمل الآلات والأدوات وأجزاء المعادن المصنعة، مثلت 60% من سوق الطلاءات الصناعية في عام 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 4.08% حتى عام 2030. معدلات الإنتاج المستقرة لصانعي المعدات الأصلية وجداول التجديد الثابتة توفر خط أساس موثوق لطلب الطلاءات. ضمن هذا القطاع، طلاءات الملف المطبقة في المصنع تؤمن ثبات اللون ومقاومة الخدش للأثاث المعدني وهياكل أنظمة التدفئة والتهوية وتكييف الهواء، بينما تحافظ اللمسات الأخيرة للصيانة في الموقع على مبيعات ما بعد السوق.

الطبقات العلوية من البولي سيلوكسان المختلط مع صبغات فلورية مدمجة تبسط فحص سماكة الفيلم تحت الضوء فوق البنفسجي، مما يقلل وقت مراقبة الجودة على الأصول الحرجة مثل أسس الخوازيق الأحادية. الطلاءات ذاتية الشفاء الذكية التي تستخدم عوامل معالجة مغلفة دقيقة تنتقل من التجارب المخبرية إلى النشر التجريبي على أبراج النقل، واعدة بتنصيف فترات الصيانة. مشغلو النفط والغاز يتقاربون على إيبوكسيات محشوة بالخزف قادرة على التعرض المستمر لتيارات غازات الاحتراق بـ 1800 درجة فهرنهايت؛ منشآت المرجع من سيراكوت على ضواغط الغاز تؤكد الأداء عبر دورات متعددة السنوات. هذه التطورات تعزز انقسام سوق الطلاءات الصناعية بين الطلاءات العامة عالية الحجم وأنظمة الحماية منخفضة الحجم عالية القيمة، وهي ديناميكية تشكل استراتيجيات محفظة المنتجات عبر صناعة الطلاءات الصناعية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب الركيزة: المعدن يبقى الأساس، الخرسانة تكتسب وزناً استراتيجياً

ركائز المعدن تدعم غالبية أحجام الطلاءات الصناعية، مدفوعة بالحاجة للدفاع عن الفولاذ والألمنيوم والحديد المصبوب من التآكل في الصناعات التحويلية والنقل وتصنيع المعدات. البطانات الإيبوكسية الفينولية المتقدمة تقاوم تغلغل الغاز الحامض في أوعية الضغط، بينما البرايمرات الغنية بالزنك توفر الحماية التضحوية للحديد المسلح في الجسور الساحلية. الإضافات المركبة النانوية توفر مكاسب قابلة للقياس في أداء الحاجز ومقاومة التآكل دون إضافة تكلفة تُذكر أو تغيير خصائص التطبيق.

الأسطح الخرسانية تحدد بشكل متزايد طلاءات البولي أسبارتيك والبولي سيلوكسان التي تقاوم الكلوريدات ودورات التجمد والذوبان، مما يقلل تكاليف دورة الحياة لهياكل المواقف ومرافق معالجة المياه. في القطاعات المعمارية، الأغشية الإلاستومرية القابلة للتنفس تستوعب التمدد الحراري، مما يمنع التقشر في الظروف الرطبة. الأرضيات الزخرفية تتبنى أنظمة المعالجة بالأشعة فوق البنفسجية للعودة السريعة للخدمة في المستودعات، مما يقلل التوقف من أيام إلى ساعات. رغم أن المعدن سيبقى الركيزة المهيمنة، ميزانيات الأشغال العامة المتزايدة عبر الأسواق الناشئة ترفع الأهمية الاستراتيجية للخرسانة ضمن سوق الطلاءات الصناعية، مما يدفع صانعي التركيبات لتصميم خطوط منتجات تتعامل مع تحديات المسامية الفريدة ونقل بخار الرطوبة.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حصلت آسيا والمحيط الهادئ على حصة 51% من سوق الطلاءات الصناعية في عام 2024 ومهيأة للنمو بمعدل نمو سنوي مركب 4.31% حتى عام 2030. الصين تقود الاستثمارات الضخمة في المجمعات البتروكيميائية وتصنيع المركبات الكهربائية، بينما خط أنابيب البنية التحتية الوطني في الهند يدعم طلب الطلاءات للطرق السريعة والمطارات والسكك الحديدية. الموردون متعددو الجنسيات يحلنون الإنتاج لتجنب الرسوم الجمركية وتقليل أوقات التسليم، كما تدل عليه المشاريع المشتركة الأخيرة في فيتنام وتايلاند التي تدمج بلمرة الراتنج ومزج الطلاء النهائي تحت سقف واحد.

أمريكا الشمالية تظهر نمواً متواضعاً في الحجم لكن توسعاً قوياً في القيمة مع انتقال مالكي الأصول إلى التقنيات المميزة عالية المواد الصلبة. تخلي PPG عن وحدة الطلاءات المعمارية الأمريكية والكندية مقابل 550 مليون دولار أمريكي يسمح للإدارة بإعادة نشر رأس المال نحو محفظة الطلاءات الصناعية، بما في ذلك خطوط المسحوق المدعومة بالروبوتات. المخرجات المالية لقانون البنية التحتية تسرع الطلب على طلاءات الجسور وخطوط الأنابيب عبر الولايات المتحدة، بينما خريطة طريق كندا لإزالة الكربون تحفز اعتماد الإنتاج منخفض المركبات العضوية المتطايرة القائم على الكهرباء المتجددة.

أوروبا تبقى رائدة في التكنولوجيا، مدفوعة بحدود صارمة للمركبات العضوية المتطايرة وأهداف طموحة للحيادية المناخية. قرار BASF بتشغيل مصانع الطلاء الرئيسية في ألمانيا وهولندا بالكامل بالكهرباء المتجددة يلغي 11,000 طن من ثاني أكسيد الكربون سنوياً ويقوي عرض القيمة لصانعي المعدات الأصلية الساعين لتقليل انبعاثات النطاق 3. المنطقة تشهد أيضاً التسويق المبكر للألكيدات القائمة على الحيوية المستمدة من محاصيل الزيت غير الغذائية، رغم أن العملاء الصناعيين يطالبون بالتحقق الصارم من المتانة قبل الاعتماد الواسع.

الشرق الأوسط وأفريقيا، رغم امتلاك حصة أصغر، يسجل بعض أعلى معدلات النمو حيث المشاريع الضخمة مثل نيوم في المملكة العربية السعودية تدفع الطلب على أنظمة الحماية المتقدمة للمعادن والخرسانة. صانعو التركيبات المحليون يتماشون مع شركاء التكنولوجيا متعددي الجنسيات لتلبية مواصفات الحماية الصارمة من الحرائق والتآكل المطلوبة لبيئات الصحراء عالية الملوحة والأشعة فوق البنفسجية. أمريكا الجنوبية، بقيادة البرازيل، تستفيد من الاستثمارات البتروكيميائية والتحضر المستمر، رغم أن عدم اليقين الاقتصادي الكلي يخفف الإنفاق الرأسمالي للقطاع العام. عبر هذه المناطق النامية، مبادرات نقل المعرفة وبرامج التدريب المحلية تعزز كفاءة التطبيق، عامل حاسم في تحقيق الإمكانات الكاملة للأداء للطلاءات الصناعية الحديثة.

المشهد التنافسي

يبقى سوق الطلاءات الصناعية مجزأً بشكل معتدل. PPG وأكزو نوبل وشيروين ويليامز تتصدر تصنيفات الإيرادات من خلال الاستفادة من محافظ المنتجات الواسعة والانتشار الجغرافي وشبكات الخدمة. PPG حصلت على موافقة مبادرة الأهداف المبنية على العلوم لخطة تقليل الانبعاثات، تميز يتردد صداه مع صانعي المعدات الأصلية الباحثين عن شركاء متماشيين مع الاستدامة. أكزو نوبل وسعت طاقة طلاءات الملف في المكسيك بـ 35% خلال عام 2024 للاستفادة من تحولات التصنيع القريبة من الشاطئ من قبل شركات الأجهزة والمباني المعدنية.

التوحيد يستمر، مع تحالف هيكسيون-كلاريانت لتطوير طلاءات متورمة مشتركة يوضح تركيز القطاع على البحث والتطوير التعاوني للمتخصصات عالية القيمة. الشركات الناشئة مثل NEI Corporation تعطل الراسخين من خلال كيمياء المركبات النانوية الرائدة التي تعد بالحماية لأكثر من عقد في الأجواء البحرية القاسية. الأدوات الرقمية تميز القادة: محاكي GLASS من BASF يحدد كمياً مقاييس ثاني أكسيد الكربون والتكلفة لأكشاك الرش لصانعي المعدات الأصلية، مما يقوي التماشي مع أهداف إزالة الكربون للعملاء. مع اختراق مقاييس الاستدامة لمعايير الشراء، القدرة على إثبات بيانات دورة الحياة والشهادات من طرف ثالث تحدد بشكل متزايد المواقف التنافسية.

رواد صناعة الطلاءات الصناعية

-

شركة أكزو نوبل

-

شركة أكسالتا لأنظمة الطلاء

-

شركة نيبون بينت القابضة المحدودة

-

شركة صناعات PPG المحدودة

-

شركة شيروين ويليامز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: استحوذت شركة الشركاء الصناعيين الأمريكيين (AIP)، مستثمر الصناعات، على أعمال الطلاءات المعمارية لشركة PPG في الولايات المتحدة وكندا مقابل 550 مليون دولار أمريكي. من المتوقع أن تعزز هذه الصفقة وجود AIP في سوق الطلاءات الصناعية، مما قد يدفع زيادة المنافسة والابتكار ضمن القطاع.

- يونيو 2025: في مؤتمر AIA للعمارة والتصميم 2025، عرضت PPG طلاءاتها المعدنية المعمارية، المصممة لتوفير أداء فائق في التجوية والتصميم والمتانة. من المتوقع أن يقوي هذا الابتكار موقع PPG في سوق الطلاءات الصناعية.

نطاق تقرير سوق الطلاءات الصناعية العالمي

الطلاء الصناعي هو نوع من الطلاء مصمم لتلبية أعلى معايير التطبيقات الصناعية في المقاومة الكيميائية والتآكل. هي مخصصة لحماية المثبتات وأنابيب الفولاذ التي تحتوي على الغازات والزيوت والمياه ومياه الصرف والبتروكيماويات، بالإضافة إلى معدات تجهيز الأغذية التي تتطلب طلاء غير لاصق. السوق مقسم حسب الراتنج والتكنولوجيا وصناعة المستخدم النهائي والجغرافيا. حسب "الراتنج"، السوق مقسم إلى إيبوكسي وبولي يوريثان وأكريليك وبوليستر وراتنجات أخرى. حسب التكنولوجيا، السوق مقسم إلى طلاءات محمولة بالماء وطلاءات محمولة بالمذيبات وتقنيات أخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى الصناعية العامة والطلاءات الواقية. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق الطلاءات الصناعية في 16 دولة عبر المناطق الرئيسية. تم تحديد حجم السوق والتوقعات لكل قطاع بناءً على الإيرادات (مليون دولار أمريكي).

| الإيبوكسي |

| البولي يوريثان |

| الأكريليك |

| البوليستر |

| راتنجات أخرى (الألكيد، الفلوروبوليمر، إستر الفينيل) |

| المحمولة بالمذيبات |

| المحمولة بالماء |

| المسحوق |

| تقنية الأشعة فوق البنفسجية |

| الصناعية العامة | |

| الطلاءات الواقية | النفط والغاز |

| التعدين | |

| الطاقة | |

| البنية التحتية | |

| طلاءات واقية أخرى |

| المعدن |

| الخرسانة |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| البلدان الاسكندنافية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | الإيبوكسي | |

| البولي يوريثان | ||

| الأكريليك | ||

| البوليستر | ||

| راتنجات أخرى (الألكيد، الفلوروبوليمر، إستر الفينيل) | ||

| حسب التكنولوجيا | المحمولة بالمذيبات | |

| المحمولة بالماء | ||

| المسحوق | ||

| تقنية الأشعة فوق البنفسجية | ||

| حسب صناعة الاستخدام النهائي | الصناعية العامة | |

| الطلاءات الواقية | النفط والغاز | |

| التعدين | ||

| الطاقة | ||

| البنية التحتية | ||

| طلاءات واقية أخرى | ||

| حسب الركيزة | المعدن | |

| الخرسانة | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| البلدان الاسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو الحجم الحالي لسوق الطلاءات الصناعية؟

السوق مقيم بـ 41.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 49.58 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 3.39%.

لماذا تهيمن طلاءات الإيبوكسي في التطبيقات الصناعية؟

الإيبوكسي توفر مقاومة كيميائية وتصاقاً ومتانة استثنائية، مما يمثل 31% من سوق الطلاءات الصناعية في عام 2024.

كيف تؤثر الأنظمة على خيارات التكنولوجيا؟

حدود المركبات العضوية المتطايرة الأكثر صرامة في أمريكا الشمالية وأوروبا وأجزاء من آسيا تسرع الانتقال من المحمولة بالمذيبات إلى تقنيات المحمولة بالماء والمسحوق، مما يحفز الاستثمار في الكيمياء منخفضة المركبات العضوية المتطايرة.

أي منطقة تقود الطلب على الطلاءات الصناعية؟

آسيا والمحيط الهادئ تحتل حصة 51% بسبب مشاريع البنية التحتية واسعة النطاق وتوسع قواعد التصنيع في الصين والهند.

ما هي القطاعات التي تنمو بأسرع وتيرة ضمن السوق؟

الطلاءات الواقية للنفط والغاز وتوليد الطاقة والبنية التحتية تظهر أعلى نمو، مدعومة بالاستثمارات في الحماية من التآكل والتقنيات المقاومة للحرائق.

آخر تحديث للصفحة في: