حجم وحصة سوق طلاءات الأنابيب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

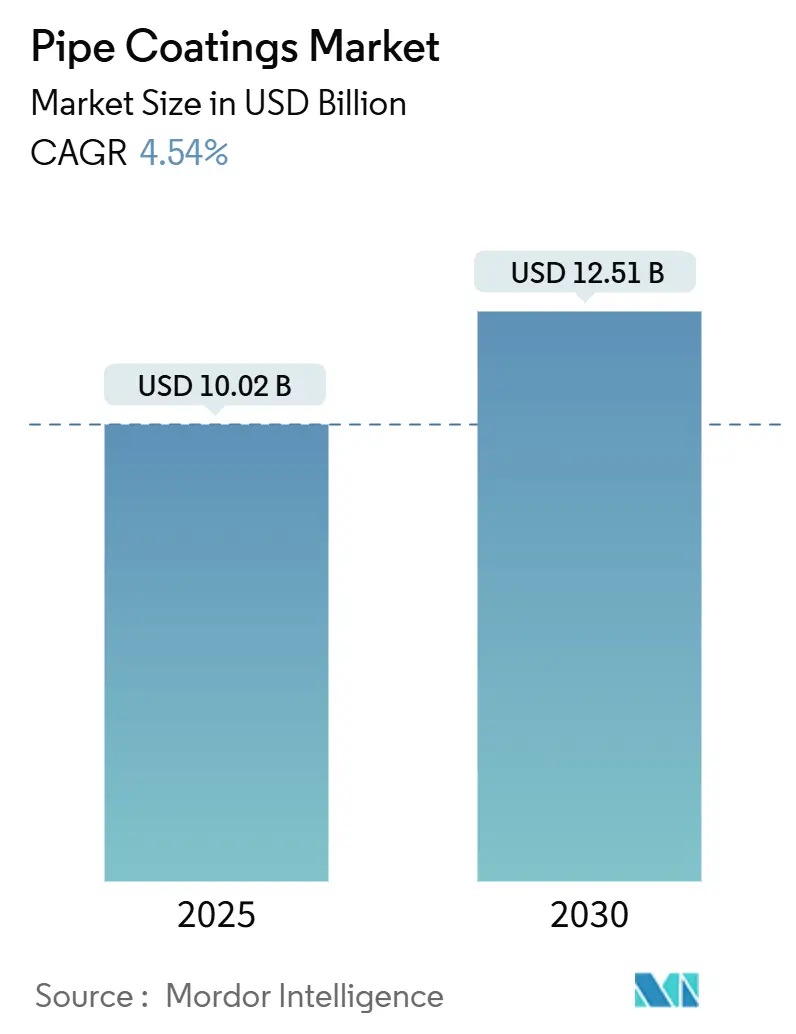

| حجم السوق (2025) | 10.02 مليار دولار أمريكي |

| حجم السوق (2030) | 12.51 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.54% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طلاءات الأنابيب من قبل موردور إنتليجنس

يُقدر حجم سوق طلاءات الأنابيب بـ 10.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 12.51 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.54% خلال فترة التوقعات (2025-2030). تحافظ الاستثمارات المتزايدة في خطوط الأنابيب الجديدة وجدولة صيانة الأصول المستمرة واللوائح الأمنية الأكثر صرامة على الطلب على التشطيبات الواقية عبر قطاعات النفط والغاز والمياه والصناعية. يحافظ بناء الصخر الزيتي في أمريكا الشمالية وخطط الغاز الطبيعي المسال والهيدروجين في أوروبا على ثبات إضافات السعة، بينما يدفع التوسع الحضري في آسيا والمحيط الهادئ النمو الهيكلي طويل الأمد. تعمل التطورات التكنولوجية، مثل أنظمة الرش ثنائية المكونات للبولي يوريثان والخيارات المعززة بالجرافين القائمة على الماء ومساحيق المعالجة منخفضة الحرارة، على توسيع نوافذ التطبيق وخفض تكاليف دورة الحياة. تدفع ضغوط الاستدامة فرق المشتريات نحو الحلول المحمولة بالماء والمسحوقية، لكن الأنظمة المذيبة تحتفظ بموطئ قدم في البيئات الأكثر قسوة حيث تهم سجلات الأداء المثبتة أكثر. تتركز الشدة التنافسية على الكيمياء عالية الأداء، مع موردين عالميين يوسعون الخطوط المتخصصة لتأمين طلبات الخدمة البحرية وعالية الضغط والهيدروجين.

الوجبات الرئيسية للتقرير

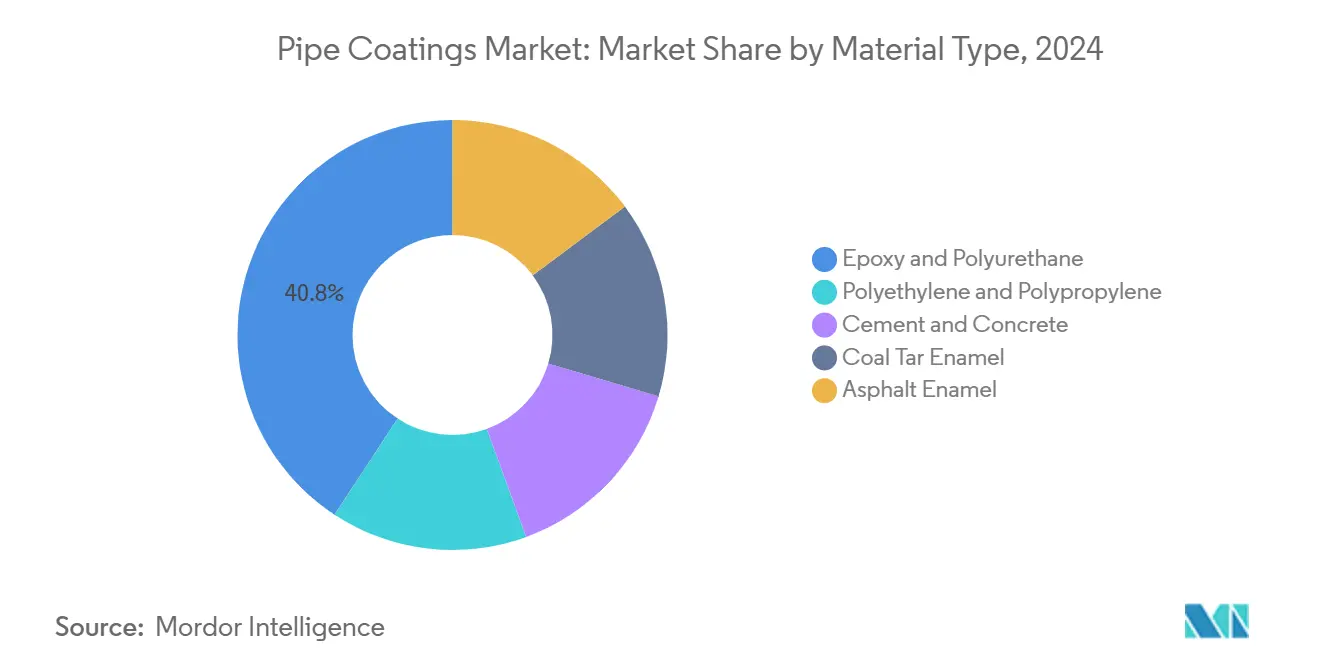

- حسب نوع المادة، احتلت الإبوكسي والبولي يوريثان 40.76% من حصة سوق طلاءات الأنابيب في عام 2024؛ البولي إثيلين والبولي بروبيلين يتأخران، لكن من المتوقع أن تتقدم الإبوكسي والبولي يوريثان بأسرع معدل نمو سنوي مركب قدره 4.91% حتى عام 2030.

- حسب موقع السطح، قادت التطبيقات الخارجية بنسبة 78.19% من حجم سوق طلاءات الأنابيب في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 5.18% حتى عام 2030.

- حسب التركيبة، سيطرت السوائل المحمولة بالمذيبات على 62.77% من إيرادات عام 2024؛ من المتوقع أن تنمو البدائل المحمولة بالماء بمعدل نمو سنوي مركب قدره 5.04% حتى عام 2030.

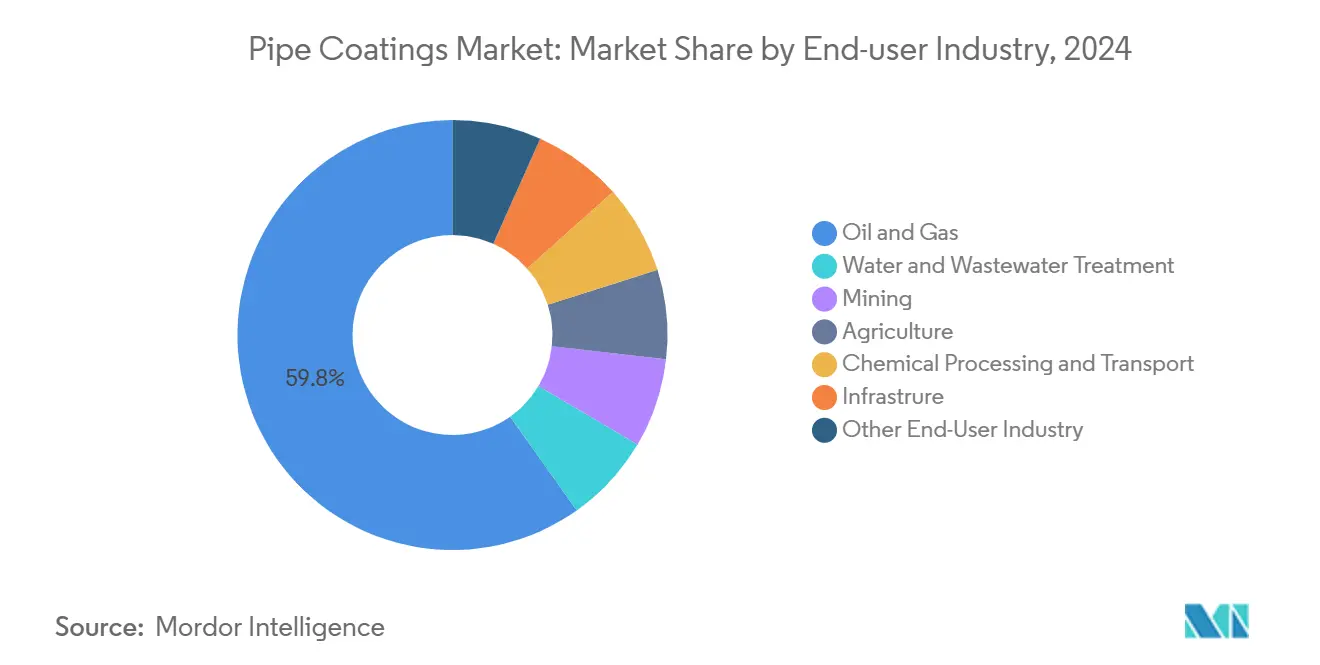

- حسب الصناعة المستخدمة النهائية، استحوذ النفط والغاز على 59.79% من حجم سوق طلاءات الأنابيب في عام 2024 ومن المقرر أن يتوسع بمعدل نمو سنوي مركب قدره 4.78% حتى عام 2030.

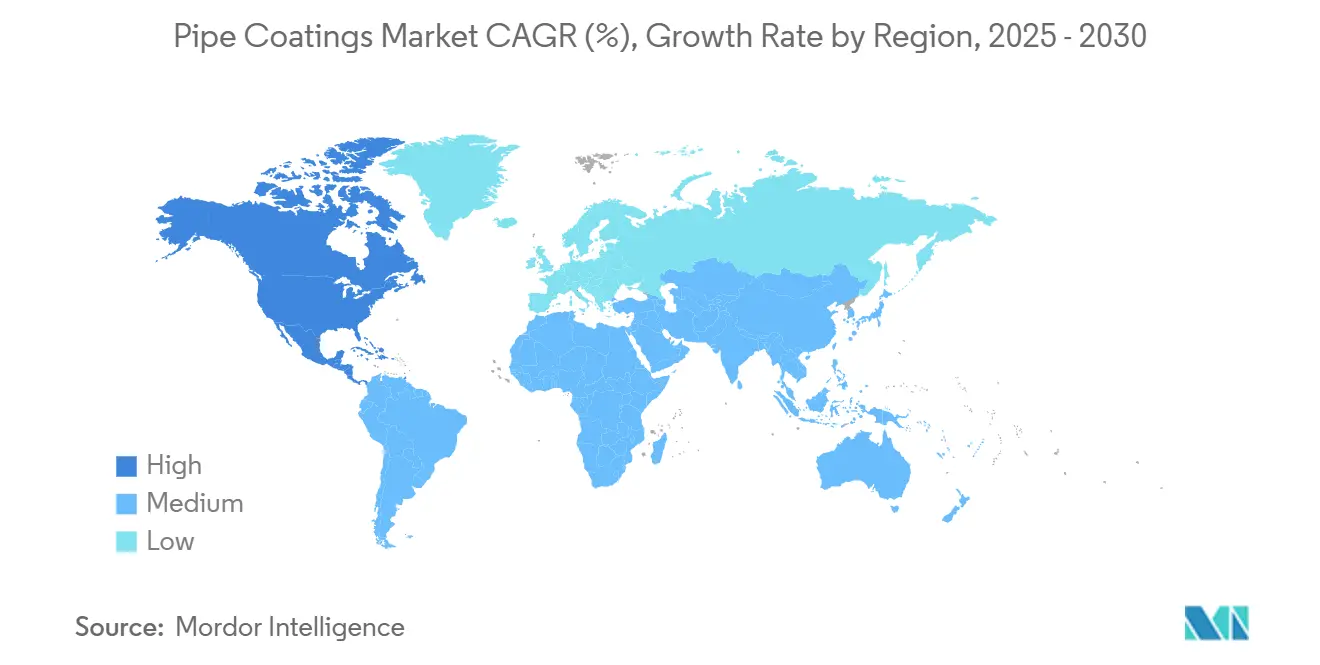

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة إيرادات 31.54% في عام 2024، ومن المتوقع أن تسجل المنطقة أسرع معدل نمو سنوي مركب قدره 5.31% حتى عام 2030.

اتجاهات ورؤى سوق طلاءات الأنابيب العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نمو البنية التحتية للصخر الزيتي يضغط على دورات الصيانة | +0.4% | أمريكا الشمالية، الأرجنتين، الصين | المدى المتوسط (2-4 سنوات) |

| اعتماد طلاءات مقاومة التآكل عالية الأداء | +0.4% | عالمي، تركيز بحري | المدى المتوسط (2-4 سنوات) |

| زخم البنية التحتية والتصنيع | +0.3% | الصين، الهند، جنوب شرق آسيا | المدى الطويل (≥ 4 سنوات) |

| توسع شبكات الري | +0.3% | جنوب شرق آسيا، الهند | المدى المتوسط (2-4 سنوات) |

| بناء البنية التحتية للطاقة في أوروبا | +0.3% | الاتحاد الأوروبي، المملكة المتحدة، أوروبا الشرقية | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

زيادة إضافات طاقة الغاز الصخري تسرع دورات الصيانة

يعجل المشغلون في أمريكا الشمالية بخطوط الأنابيب الجديدة والتراثية، مما يرفع الطلب على الطلاءات القوية التي تتحمل كبريتيد الهيدروجين وثاني أكسيد الكربون والهجوم الميكروبي. مع ضبط السعة في حقل فاكا مويرتا في الأرجنتين لتتضاعف إلى 540,000 برميل يومياً في عام 2025 بسبب توسعة أوليودوكتوس ديل فال، تقصر نوافذ الصيانة المماثلة، وتشتد فترات إعادة الطلاء. يستجيب المركبون بطبقات إبوكسي أكثر سماكة وطبقات يوريثان مقاومة للتآكل يمكن تطبيقها في الحقل بتمريرة واحدة، مما يقلل وقت التوقف للمشغلين.

الاعتماد المتزايد للطلاءات عالية الأداء لحماية خطوط الأنابيب من التآكل

وضعت تكاليف التآكل ضغطاً على مالكي الأصول لاعتماد بطانات تشفى ذاتياً وتقاوم التآكل تحت الفيلم وتمدد دورات التفتيش. تظهر أنظمة البولي يوريثان ثنائية المكونات المقترنة بطبقات ختم الإبوكسي التصاقاً قوياً وسطحاً غير منفذ، مما يمكن الإصلاحات السريعة في الأماكن المحدودة[1]Dongmin Xi et al., "Dual-Component Polyurethane Spray Technology for Repairing …," ascelibrary.com. الخطوط البحرية، حيث يعرض فشل واحد السلامة ووقت تشغيل الإنتاج للخطر، تحدد الآن ببناءات متعددة الطبقات تجمع بين الإبوكسي المدمج بالانصهار وطبقات مقاومة للتآكل وأغلفة البولي إثيلين الخارجية.

نمو البنية التحتية والتصنيع في منطقة آسيا والمحيط الهادئ

تدفع المشاريع واسعة النطاق للنقل والمياه والصناعة عبر الصين والهند وإندونيسيا الطلب السنوي على الطلاءات نحو الأعلى. في الوقت نفسه، يشدد المنظمون حدود المركبات العضوية المتطايرة، مما يسرع التحول نحو بدائل منخفضة المركبات العضوية المتطايرة والمحمولة بالماء والمسحوقية. يطور الموردون مثل مجموعة نيبسيا أنظمة مسحوق معالجة منخفضة الطاقة تعمل في المناخات الاستوائية الرطبة دون تقرح أو تطبير.

ارتفاع أنشطة الري والزراعة في جنوب شرق آسيا

تتطلب شبكات المياه العذبة التي تدعم الزراعة على مدار السنة الآن طلاءات مقاومة لجريان الأسمدة والمواد المغذية المذابة والتعرض للأشعة فوق البنفسجية. يتم اقتران طبقات البولي يوريثان العلوية مع مثبتات الأشعة فوق البنفسجية مع برايمرات الإبوكسي بدرجة مياه الشرب لضمان السلامة والمتانة في شبكات الري الرئيسية فوق السطح. تنوع هذه المخططات المشتريات بعيداً عن التركيز المنفرد على النفط والغاز، مما يدمج سوق طلاءات الأنابيب بشكل أعمق في خطط التنمية الإقليمية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التعقيد التشغيلي في الاحتياطيات الحدودية | -0.2% | البحرية العميقة، القطب الشمالي، المياه فائقة العمق | المدى المتوسط (2-4 سنوات) |

| اعتماد أنبوب البولي إثيلين بدون حفر في المياه البلدية | -0.2% | أمريكا الشمالية، أوروبا، المراكز الحضرية | المدى الطويل (≥ 4 سنوات) |

| منافسة من بدائل الطاقة المتجددة | -0.2% | أوروبا، أمريكا الشمالية، وآسيا المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحديات التشغيلية في احتياطيات الطاقة المكتشفة حديثاً

تتحمل الطلاءات المطبقة على عمق 3,000 متر مائي الضغوط الهيدروستاتيكية والاختلافات في درجات الحرارة التي تمد مواصفات الإرث. يفحص البحث المدعوم من إدارة سلامة خطوط الأنابيب والمواد الخطرة أغلفة البوليمر السميكة المدمجة مع طبقات مركبة تضحية لتخفيف أضرار الصدمة أثناء التركيب في قاع البحر. تعقد قيود الوصول أيضاً التفتيش، مما يرفع الرهان على سلامة الطلاء للمرة الأولى.

الاعتماد المتزايد لأنبوب البولي إثيلين بدون حفر في إمداد المياه البلدية

يمكن لتفجير الأنابيب والبطانة المنزلقة والبطانات الحلزونية إعادة تأهيل الشبكات الرئيسية بينما تبقى الأحياء دون إزعاج، مما يقطع انبعاثات ثاني أكسيد الكربون بنسبة تصل إلى 81% مقارنة بإعادة البناء بالحفر المفتوح. غالباً ما تستغني بطانات البولي إثيلين عالي الكثافة بدون حفر كلياً عن الطلاءات الخارجية، مما يقلص الطلب القابل للتحقق للأنظمة الوقائية التقليدية في شبكات المياه الحضرية.

تحليل القطاعات

حسب نوع المادة: الإبوكسي والبولي يوريثان يحافظان على قيادة التكنولوجيا

استحوذت منتجات الإبوكسي والبولي يوريثان على 40.76% من حجم سوق طلاءات الأنابيب في عام 2024 ومن المتوقع أن تتفوق على السوق الإجمالي بمعدل نمو سنوي مركب قدره 4.91% حتى عام 2030. توفر الإبوكسيات التصاقاً مثبتاً على الفولاذ المفجر بالحصى، بينما تجلب طبقات البولي يوريثان العلوية مقاومة التآكل والثبات للأشعة فوق البنفسجية. تفضل أطقم العمل في الحقل منصات الرش ثنائية المكونات التي يمكنها وضع بناء 750 ميكرون في تمريرة واحدة، مما يقلص وقت الدوران على الخطوط المباشرة.

يحافظ البولي إثيلين والبولي بروبيلين على الجر في نقل المياه والتدفئة المركزية بسبب انتشار الرطوبة المنخفض والمرونة الميكانيكية. على الهوامش، تخدم أغلفة الأسمنت والمينا الإسفلتية الحماية الميكانيكية الثقيلة، لكن القيود البيئية تكبح المزيد من الاعتماد. الحلول متعددة الطبقات المترابطة التي تجمع بين الإبوكسي المدمج بالانصهار مع طبقات مقاومة التآكل تحمي الآن المناطق عالية التأثير مثل أقسام الحفر الاتجاهي، مما يوضح كيف تستمر الأنظمة الهجينة في رفع خطوط الأساس للأداء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب موقع السطح: الطلاءات الخارجية تحتفظ بأولوية الحماية

مثلت التشطيبات الخارجية 78.19% من حصة سوق طلاءات الأنابيب في عام 2024 حيث أعطى المشغلون الأولوية لحماية الفولاذ المدفون من هجوم الكلوريد المنقول بالتربة والتيار الشارد. من المتوقع أن تحقق الفئة معدل نمو سنوي مركب قدره 5.18% حتى عام 2030 مع تقادم شبكات خطوط الأنابيب في أمريكا الشمالية وأوروبا. تبقى أغلفة البولي إثيلين ثلاثية الطبقات التي تدمج برايمرات الإبوكسي والروابط اللاصقة دعامة أساسية لأنها تجمع بين الالتصاق والصلابة الميكانيكية تحت ظروف الردم الرطب.

البطانات الداخلية، رغم استحواذها على مجموعة إيرادات أصغر، تكسب الميزانيات حيث تبرر كفاءة التدفق وتخفيف التنقر الناجم عن كبريتيد الهيدروجين النفقات الرأسمالية. يمكن للبطانات الإبوكسية منخفضة القص رفع الإنتاجية الفعلية أو تمكين توفير طاقة المضخة التي تعوض مصاريف التركيب خلال بضع سنوات. يتوقف النمو المستقبلي على إزالة عنق الزجاجة في المصافي وبيانات التنظيف الذكي التي تحدد كمياً خسائر الاحتكاك، مما يقنع المالكين بتوسيع برامج الطلاء الداخلي خارج خطوط التجميع للخدمة الحامضة.

حسب التركيبة: الأنظمة المحمولة بالماء والمسحوقية تبني الزخم

تشكل السوائل المحمولة بالمذيبات ما زال 62.77% من إيرادات عام 2024 بسبب سهولة تطبيقها في الحقل وسجلها في البيئات القطبية والصحراوية. ومع ذلك، يشدد الترخيص البيئي حدود نقطة الوميض والمركبات العضوية المتطايرة، مما يوجه المشترين نحو إبوكسيات محمولة بالماء تلبي نفس علامات الأداء بعبء تنظيمي أقل. من المتوقع أن ينمو هذا القطاع الفرعي بنسبة 5.04% سنوياً حتى عام 2030.

الطلاءات المسحوقية، المطبقة إلى حد كبير في أوضاع المصانع، تتوسع بسرعة بفضل البوليولوفينات المعدلة حرارياً مثل IFS Puroplaz PE16 التي تجمع بين صلابة Shore D 60 مع الاستطالة للثنيات اللاحقة للتشكيل. مساحيق الإبوكسي معالجة الحرارة المنخفضة تتصلب الآن عند 150 درجة مئوية، مما يفتح الباب أمام الركائز المجلفنة أو الحساسة لدرجة الحرارة ويقلل فواتير طاقة الفرن، وهو اقتراح جذاب تحت الالتزامات المؤسسية للصفر الصافي.

حسب الصناعة المستخدمة النهائية: النفط والغاز يبقى مرساة الطلب الأساسي

امتصت أصول النفط والغاز 59.79% من حجم سوق طلاءات الأنابيب في عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 4.78% حتى عام 2030. الولايات المتحدة لوحدها لديها 20,804 ميل من خطوط الأنابيب الجديدة أو المخططة، كثير منها يستهدف مراكز الغاز الطبيعي المسال في ساحل الخليج حيث تدافع تركيبات الإبوكسي-البولي يوريثان ضد التربة المالحة والرطوبة الساحلية. تعتمد التطويرات البحرية في حوض سانتوس في البرازيل على طلاءات وزن خرسانية مركبة تقاوم الطفو وتحمي من الصدمة.

يشكل مشغلو المياه ومياه الصرف الصحي الكتلة المستخدمة الرئيسية التالية، مدفوعة بالشبكات الرئيسية المتقادمة ومعايير الشرب المشددة. الري الزراعي وملاط التعدين والمعالجة الكيميائية كل منها يطالب بكيمياء مصممة، سواء للتوافق مع المغذيات أو مقاومة التآكل أو احتواء الأحماض. تتوسع هذه المنافذ المجاورة في دفاتر طلبات الموردين وتؤدي لتيارات إيرادات ثابتة عندما تلين دورات استثمار الهيدروكربون.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

ساهمت أمريكا الشمالية بـ 31.54% من إيرادات عام 2024 ومن المتوقع أن تحقق أسرع معدل نمو سنوي مركب قدره 5.31% حتى عام 2030. تستفيد المنطقة من نمو إنتاج الصخر الزيتي وتوسعات ممرات الغاز بعيدة المدى واللوائح الأمنية المعززة مثل قانون اكتشاف التسرب لعام 2025. يخصص مالكو خطوط الأنابيب ميزانيات أكبر للطبقات العلوية من اليوريثان عالي البناء والإبوكسيات ذاتية الشفاء التي تقلل الحفريات المستقبلية في التضاريس النائية.

يُدفع نمو آسيا والمحيط الهادئ بواسطة الصين والهند وإندونيسيا، مضيفة خطوط أنابيب للمياه والطاقة والكيماويات. يجب على موردي الطلاءات هندسة أنظمة تتصلب بشكل موثوق في رطوبة الرياح الموسمية وتقاوم الفطريات الاستوائية. المنتجون المحليون للمساحيق يركبون سعة إضافية لإرضاء طلبات التخزين المسبق للخطط الضخمة للبنية التحتية تحت برنامج الصين الخمسي.

تقدم أوروبا نمطاً ثنائي السرعة: أنابيب الغاز الطبيعي المسال والغاز الجديدة للاستيراد ما زالت تمضي قدماً، بينما تطالب ممرات الهيدروجين التجريبية بطبقات مقاومة للنفاذ جديدة. يشارك مركبو الطلاءات مع مختبرات الاختبار للتحقق من حواجز البوليمر-المعدن المركبة القادرة على حصر جزيئات الهيدروجين عند ضغط 100 بار لعقود[2]Canadian Standards Association, "Coatings and Liners for Hydrogen Service Pipelines," csagroup.org.

المشهد التنافسي

يظهر السوق توحداً عالياً، مع أكزو نوبل وبي بي جي وشيروين-ويليامز يستفيدون من اللوجستيات العالمية وميزانيات البحث لحماية حصتهم. المتحدون الإقليميون ينحتون منافذ. كورينث بايبووركس دشنت مصنع طلاء الوزن الخرساني في اليونان لتقصير أوقات تسليم الخطوط البحرية في البحر الأبيض المتوسط. أصبحت أوراق اعتماد الاستدامة عامل تمايز؛ ينشر البائعون إعلانات المنتجات البيئية التي تفصل البصمات الكربونية بحيث يمكن لمالكي الأصول قياس التأثيرات من المهد إلى اللحد.

قادة صناعة طلاءات الأنابيب

-

شركة أكزو نوبل إن في

-

جوتون

-

شركة بي بي جي إندستريز

-

تيناريس

-

شركة شيروين-ويليامز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: كورينث بايبووركس، شركة تابعة لـ CENERGY HOLDINGS، دشنت العمليات في خط طلاء الوزن الخرساني الجديد في ثيسفي، اليونان.

- نوفمبر 2024: وقعت تيناريس عقد توريد مع Subsea7 يغطي حزم الأنابيب والطلاء لحقل Búzios 9 التابع لبتروبراس.

نطاق تقرير سوق طلاءات الأنابيب العالمي

طلاءات الأنابيب تطبق كبطانة وقائية تساعد في إنقاذ خطوط الأنابيب من التأثيرات المضرة للتآكل. بالإضافة إلى ذلك، توفر عمراً أطول لخطوط الأنابيب. يقسم السوق إلى نوع المادة والصناعة المستخدمة النهائية والجغرافيا. حسب نوع المادة، يقسم السوق إلى البلاستيك الحراري والإبوكسي الطبقي ومينا قطران الفحم والمينا الإسفلتية والمبني على الفينيل إستر وأنواع المواد الأخرى. حسب الصناعة المستخدمة النهائية، يقسم السوق إلى النفط والغاز ومعالجة المياه ومياه الصرف الصحي والتعدين والزراعة والمعالجة الكيميائية والنقل والبنية التحتية وصناعات أخرى مستخدمة نهائية. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق طلاءات الأنابيب في 16 دولة عبر المناطق الرئيسية. تم تحجيم السوق والتوقعات لكل قطاع بناءً على الإيرادات (مليون دولار أمريكي).

| البولي إثيلين والبولي بروبيلين |

| الإبوكسي والبولي يوريثان |

| الأسمنت والخرسانة |

| مينا قطران الفحم |

| المينا الإسفلتية |

| طلاءات الأنابيب الخارجية |

| طلاءات الأنابيب الداخلية |

| المسحوق |

| السوائل المحمولة بالمذيبات |

| السوائل المحمولة بالماء |

| النفط والغاز |

| معالجة المياه ومياه الصرف الصحي |

| التعدين |

| الزراعة |

| المعالجة الكيميائية والنقل |

| البنية التحتية |

| صناعات أخرى مستخدمة نهائية |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المادة | البولي إثيلين والبولي بروبيلين | |

| الإبوكسي والبولي يوريثان | ||

| الأسمنت والخرسانة | ||

| مينا قطران الفحم | ||

| المينا الإسفلتية | ||

| حسب موقع السطح | طلاءات الأنابيب الخارجية | |

| طلاءات الأنابيب الداخلية | ||

| حسب التركيبة | المسحوق | |

| السوائل المحمولة بالمذيبات | ||

| السوائل المحمولة بالماء | ||

| حسب الصناعة المستخدمة النهائية | النفط والغاز | |

| معالجة المياه ومياه الصرف الصحي | ||

| التعدين | ||

| الزراعة | ||

| المعالجة الكيميائية والنقل | ||

| البنية التحتية | ||

| صناعات أخرى مستخدمة نهائية | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق طلاءات الأنابيب؟

يبلغ سوق طلاءات الأنابيب 10.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.51 مليار دولار أمريكي بحلول عام 2030.

أي نوع مادة يقود سوق طلاءات الأنابيب؟

تحتل منتجات الإبوكسي والبولي يوريثان 40.76% من إيرادات عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.91% حتى عام 2030.

لماذا تستخدم الطلاءات الخارجية على نطاق أوسع من الطلاءات الداخلية؟

تدافع التشطيبات الخارجية ضد التآكل المنقول بالتربة وتسرب الرطوبة والضرر الميكانيكي، والتي تبقى التهديدات الأكثر شيوعاً لخطوط الأنابيب، مما يفسر حصتها الإيرادية البالغة 78.19% في عام 2024.

كيف تشكل اللوائح البيئية خيارات التركيبة؟

دفع تشديد حدود المركبات العضوية المتطايرة المالكين نحو إبوكسيات محمولة بالماء وطلاءات مسحوقية، وهو قطاع من المتوقع أن ينمو بنسبة 5.04% سنوياً حتى عام 2030.

آخر تحديث للصفحة في: