حجم وحصة سوق الطلاءات المتمددة بالحرارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.42 مليار دولار أمريكي |

| حجم السوق (2030) | 1.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.14% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطلاءات المتمددة بالحرارة بواسطة مورور إنتليجنس

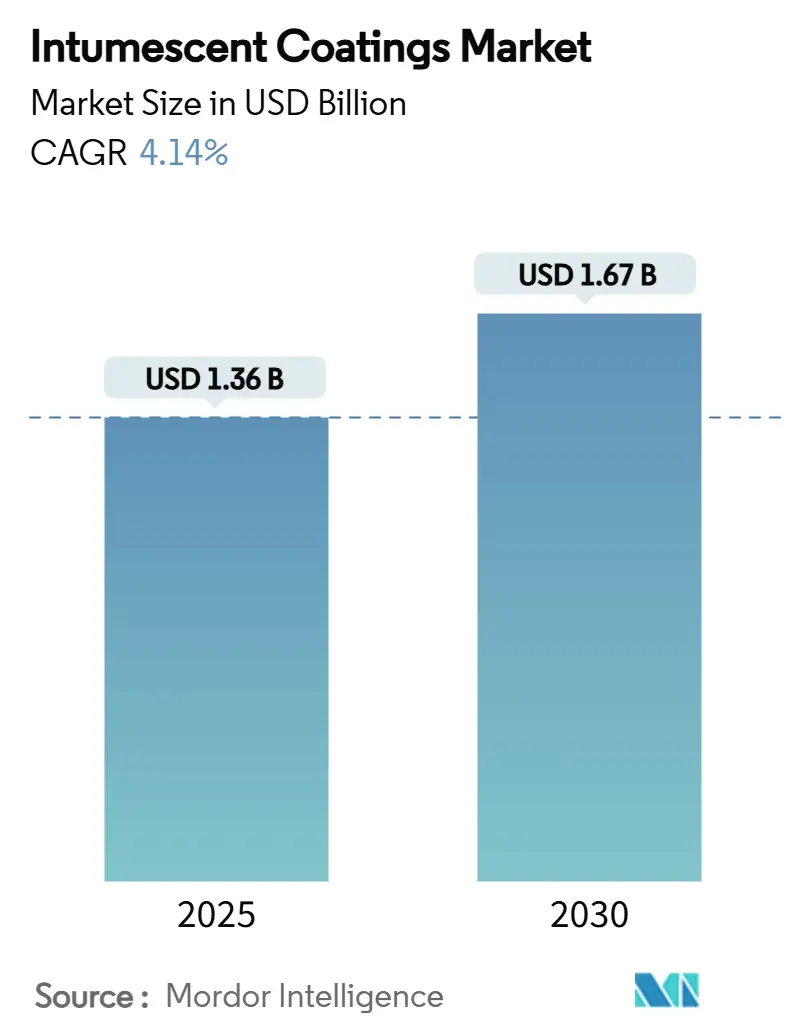

يُقدر حجم سوق الطلاءات المتمددة بالحرارة بـ 1.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.67 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 4.14% خلال فترة التوقعات (2025-2030). يستند التبني على معايير السلامة من الحرائق العالمية الأكثر صرامة، وتحول حاسم نحو مواد البناء الأكثر خضرة والرغبة في الحفاظ على الفولاذ الإنشائي مرئياً دون التنازل عن الحماية. زيادات الطلب تدريجية وليست انفجارية، وهو نمط يلمح إلى المرونة المبنية على دورات الامتثال للقوانين بدلاً من طفرات البناء الاستثمارية. الكيمياء القائمة على الماء تحقق بالفعل 40% من الإيرادات، والحدود التنظيمية للمركبات العضوية المتطايرة تشير إلى أن هذه الحصة ستستمر في الارتفاع حيث يفضل المحددون الحلول قليلة الرائحة. التفضيل المتزايد للتخفيف الاستباقي من مخاطر الحرائق في المدن عالية الكثافة ومراكز الطاقة البحرية والمصانع النموذجية يشير إلى حالات استخدام واسعة تقدر الأغشية الرقيقة التي تتوسع إلى فحم عازل عند تعرضها للحرارة. الابتكار المتوازي حول المتانة والمعالجة الأسرع والسماكة المطبقة الأقل يمدد عمر المنتج، لذا نمو الإيرادات يعكس بشكل متزايد قيمة أعلى مدى الحياة لكل قدم مربع بدلاً من مكاسب الحجم الخالص في سوق الطلاءات المتمددة بالحرارة.

النقاط الرئيسية للتقرير

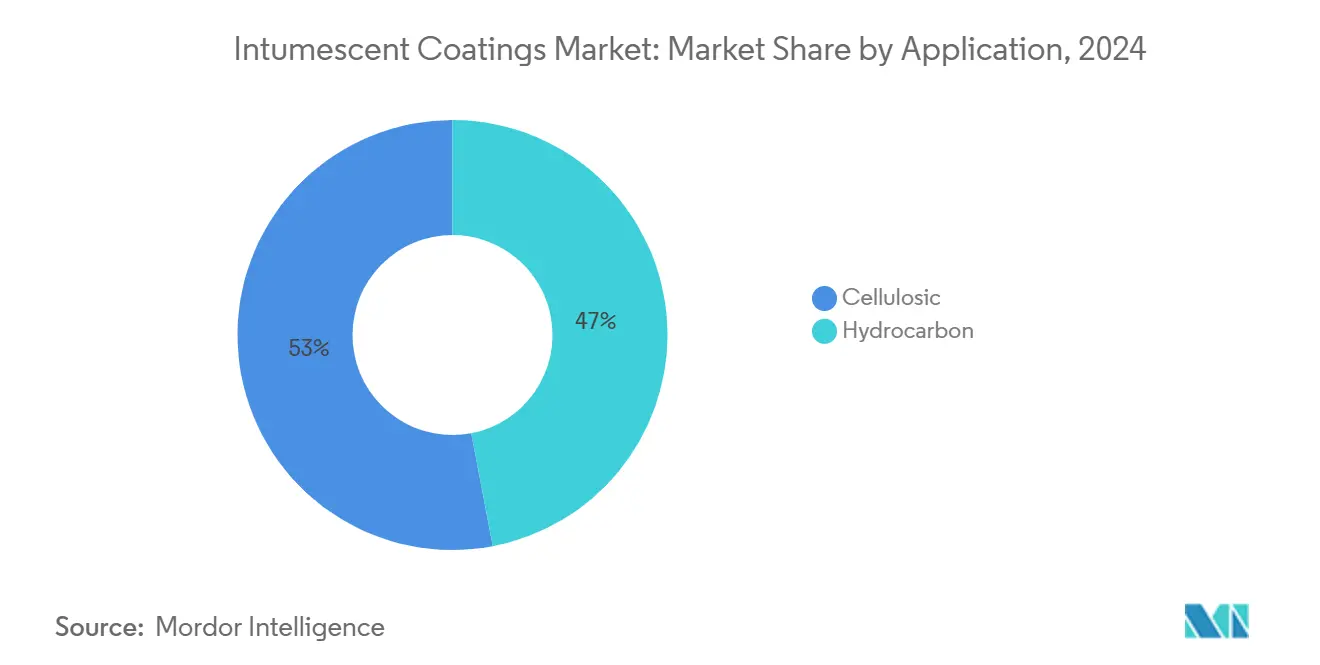

- حسب التطبيق، تصدرت الطلاءات السليلوزية بنسبة 53% من حصة سوق الطلاءات المتمددة بالحرارة في عام 2024 بينما من المتوقع أن تتوسع المنتجات المصنفة للهيدروكربون بمعدل نمو سنوي مركب 5.1% حتى عام 2030.

- حسب التقنية، استحوذت الأنظمة القائمة على الماء على 40% من إيرادات 2024 ومن المقرر أن تنمو بوتيرة 5.4%، متفوقة على البدائل القائمة على المذيبات.

- حسب نوع الراتنج، احتلت منصات الإيبوكسي حصة 49% من حجم سوق الطلاءات المتمددة بالحرارة في عام 2024؛ الدرجات الأكريليكية مقررة لسد الفجوة بأسرع معدل نمو بين الكيمياء التقليدية.

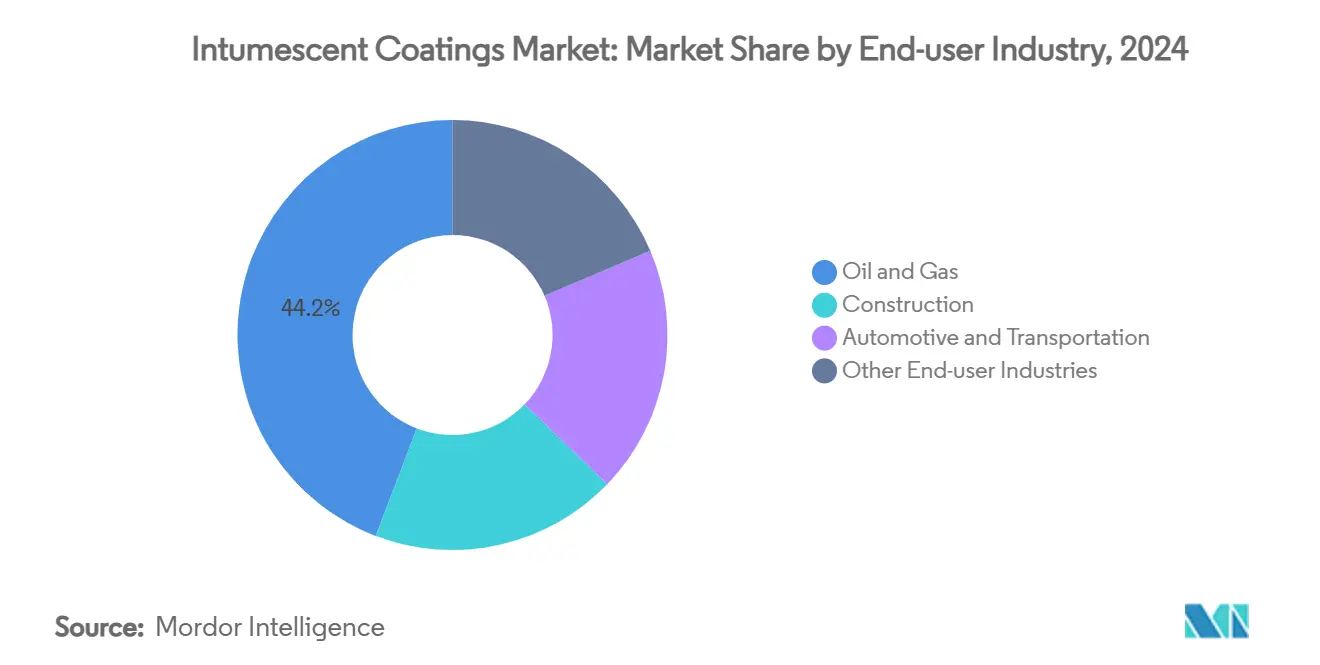

- حسب صناعة المستخدم النهائي، استحوذت عمليات النفط والغاز على 44.2% من حجم سوق الطلاءات المتمددة بالحرارة في عام 2024 وتبقى المساهم الأساسي في الإيرادات.

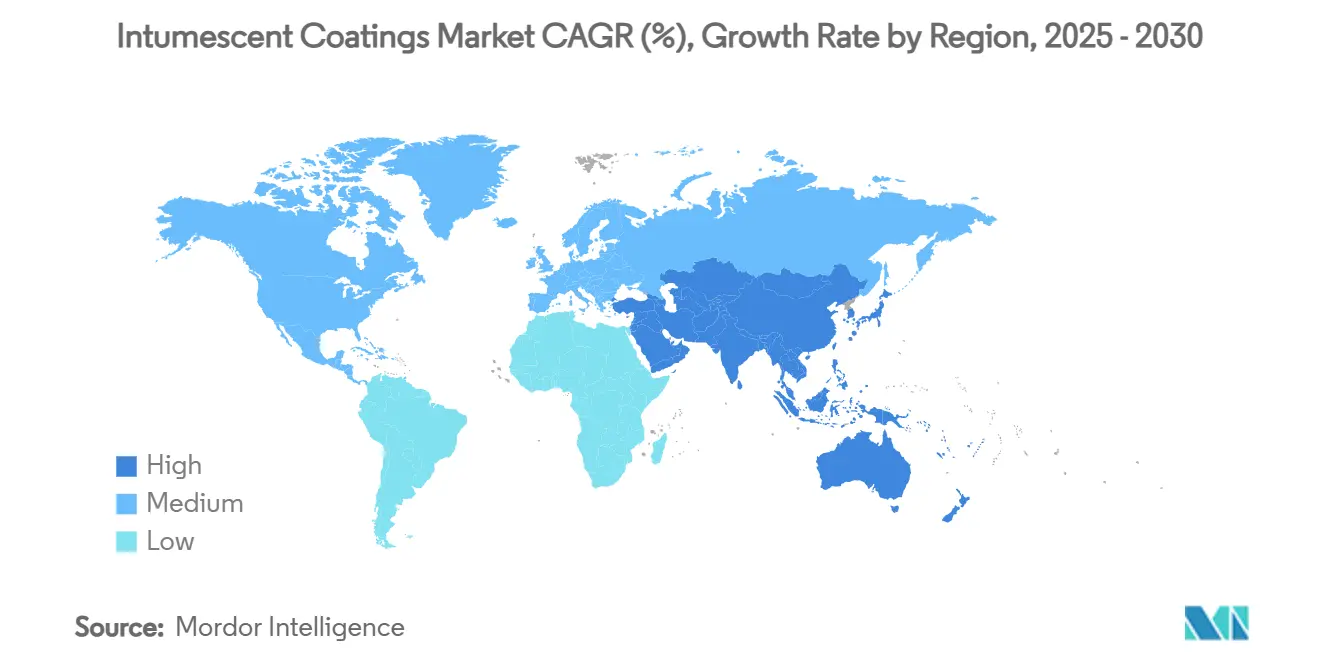

- حسب الجغرافيا، حققت آسيا والمحيط الهادئ 35% من الإيرادات العالمية في عام 2024 وتتقدم بمعدل نمو سنوي مركب رائد في السوق بنسبة 5.8% حتى عام 2030.

اتجاهات ورؤى سوق الطلاءات المتمددة بالحرارة العالمي

تحليل تأثير المحرك

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوانين حرائق ناطحات السحاب المتسارعة | +1.2% | آسيا والمحيط الهادئ، انتشار الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| النمو في استكشاف النفط والغاز | +0.9% | عالمياً، التركيز على أمريكا الشمالية والشرق الأوسط | المدى القصير (≤ سنتان) |

| تفويض الاتحاد الأوروبي منخفض المركبات العضوية المتطايرة | +1.3% | أوروبا، التصنيع العالمي | المدى المتوسط (2-4 سنوات) |

| التصنيع النموذجي خارج الموقع | +0.7% | أمريكا الشمالية، أوروبا الناشئة | المدى المتوسط (2-4 سنوات) |

| التحول نحو الخطوط الصديقة للبيئة | +0.8% | عالمياً، الأقوى في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين حرائق ناطحات السحاب المتسارعة في آسيا والمحيط الهادئ

المتطلبات الجديدة للأبراج التي يزيد ارتفاعها عن 24 متر تجعل الطلاءات الرقيقة إلزامية تقريباً، مما يمنح المطورين منتجات توفر حماية لساعتين دون إضافة وزن إنشائي. أنظمة التصديق في الصين والهند تكافئ الاختبار من قبل طرف ثالث، مما يرفع حواجز الدخول ويعطي المحركين الأوائل ميزة. لذلك يستمتع سوق الطلاءات المتمددة بالحرارة بدفعة هيكلية حيث تنمو كثافة الأفق وتضيق نوافذ الإخلاء. الموردون الذين يوائمون تسميات المنتجات مع القوانين المحلية يدخلون قوائم العطاءات بسهولة أكبر، والموافقات الممنوحة الآن غالباً ما تمتد لمراحل مشاريع متعددة، مما يحسن رؤية الإيرادات.

النمو في أنشطة استكشاف النفط والغاز

احتلت المنتجات المتخصصة في الهيدروكربون حصة 44.2% في عام 2024 لأن المنصات البحرية العلوية ومحطات الغاز الطبيعي المسال والمصافي يجب أن تدير درجات حرارة حرائق البرك فوق 1100 درجة مئوية. البناء المرتبط بالصخر الزيتي عبر أمريكا الشمالية يحافظ على انشغال ساحات التصنيع، مما يدعم تدفق طلبات ثابت للأغشية الإيبوكسية المتمددة بالحرارة. المقاولون الذين يربطون التوريد بالتركيب يحققون احتفاظ أكبر بالهامش حيث يقدر المشغلون مساءلة العقد الواحد. بمجرد أن يفوز طلاء باختبار البروتوكول مثل UL 1709 يميل للبقاء في قوائم المواصفات لسنوات، مما يدعم تدفقات الدخل المتكررة في سوق الطلاءات المتمددة بالحرارة.

تفويض الاتحاد الأوروبي منخفض المركبات العضوية المتطايرة يعزز التركيبات القائمة على الماء

فرض توجيه الاتحاد الأوروبي للدهانات حدود صارمة للمركبات العضوية المتطايرة مما سرع البحث والتطوير في مستحلبات الأكريليك والألكيد[1]Eur-Lex, "Directive 2004/42/EC on the limitation of VOCs," eur-lex.europa.eu . فجوات الأداء مقابل أنظمة المذيبات تتضيق والمحددون يسجلون بشكل متزايد الكربون المجسد إلى جانب تصنيف الحريق، مما ينقل جوائز العقود نحو مقاييس الاستدامة. المنتجون الأصغر يجب إما أن يستثمروا في التطوير القائم على الماء أو يرخصوا التقنية، مما يرفع الحاجز التنافسي ويوحد الحصة بين المبتكرين.

التصنيع النموذجي للفولاذ خارج الموقع في أمريكا الشمالية

ألواح الأرضيات المبنية في المصانع وألواح الجدران مطلية في الداخل، ونقلت بالرافعة ومثبتة بالمسامير في الموقع، مما يتطلب غشاء طلاء يتحمل المناولة الميكانيكية. برايمرات الإيبوكسي المتمددة بالحرارة عالية البناء التي تعالج بسرعة تسمح بتكديس الوحدات خلال ساعات، مما يقصر جداول التجميع ويرفع أحجام الاستهلاك الشهرية. دورات المعالجة الأسرع تغذي إنتاجية المصنع الأسرع، مما ينشئ حلقة تعزيزية ترفع الطلب في سوق الطلاءات المتمددة بالحرارة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار راتنج الإيبوكسي | −0.8% | عالمياً، أعلى تأثير في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| التكلفة العالية للطلاءات المتمددة بالحرارة | −1.1% | أمريكا الجنوبية وأجزاء من آسيا | المدى المتوسط (2-4 سنوات) |

| المنافسة من الطرق البديلة | −0.6% | الأسواق الناضجة عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار راتنج الإيبوكسي

التقلبات في تكاليف المواد الخام تضغط على الهوامش، خاصة للمنتجين الآسيويين الذين يشترون شحنات فورية. عقود التوريد متعددة السنوات توفر عزل جزئي لكن لا يمكنها إزالة التعرض عندما ترتفع أسعار المواد الأولية بسرعة. تجاوزات الميزانية قد تؤخر بدايات المشاريع أو تثير استبدال المنتجات حيث تسمح المعايير، مما يبطئ النمو مؤقتاً في سوق الطلاءات المتمددة بالحرارة.

التكلفة العالية للطلاءات المتمددة بالحرارة

مقاومة الحرائق بالأغشية الرقيقة تبقى أغلى من أنظمة الألواح الأكثر ضخامة. في المناطق الحساسة للقيمة مثل أجزاء من أمريكا الجنوبية، النفقات الأولية تثبط التبني، حتى عندما توفيرات التشغيل تبرر العلاوة على دورة الحياة. المشاريع ذات التمويل المحدود قد تعود إلى البدائل الأرخص، مما يضع فرملة على معدلات الانتشار.

تحليل القطاع

حسب التطبيق: تباين بين احتياجات السليلوز والهيدروكربون

استحوذت الطلاءات السليلوزية على 53% من إيرادات 2024 ما يعادل 667.8 مليون دولار أمريكي وتستمر في الهيمنة لأن أحجام كبيرة من الفولاذ التجاري والسكني تتطلب حماية ضد الحرائق بطيئة الاحتراق. سعرها المنخفض نسبياً يوسع إمكانية الوصول لمشاريع متوسطة الارتفاع، لذا الإنفاذ التنظيمي ليس المحرك الوحيد. المهندسون المعماريون يرون نسبة تكلفة إلى فائدة واضحة تدعم الاستخدام المتكرر، مما يعني طلب أساسي مرن حتى لو تصاعدت أحجام الهيدروكربون أسرع. في المقابل، الخطوط المصنفة للهيدروكربون ولدت 349 مليون دولار لكن متوقع أن تتفوق على السوق الرئيسي بمعدل نمو سنوي مركب 5.1% حتى 2030. هذه المنتجات يجب أن تتحمل اختبارات النفاثات النارية وحرائق البرك، وبمجرد أن تؤهل شركة هندسة وشراء وبناء علامة تجارية نادراً ما تتغير وسط المشروع. هذا التمسك يقفل أعمال الصيانة الممتدة، مما ينشئ دخل خدمات ما بعد البيع يمكن التنبؤ به، مما يرفع الإيرادات لكل عقد حتى لو بقيت الحمولة أقل، مما يعزز تركيز القيمة داخل سوق الطلاءات المتمددة بالحرارة.

معدل النمو الأقوى في أغشية الهيدروكربون يربط مباشرة بوحدات FPSO الجديدة وقطارات تصدير الغاز الطبيعي المسال وترقيات التكرير في ساحل الخليج والشرق الأوسط. الأصول البحرية تتطلب طلاءات تلتصق تحت الصدمة الحرارية، لذا أنظمة الإيبوكسي تبقى المنصة الافتراضية. حجم سوق الطلاءات المتمددة بالحرارة لتطبيقات الهيدروكربون متوقع أن يرتفع حيث تركز الاستراتيجيات الوطنية للطاقة على الاكتفاء الذاتي النهائي. الخطوط السليلوزية، بينما تواكب المدن المتكثفة حيث الفولاذ المكشوف يوفر جماليات حديثة. معاً، السيناريوان الناريان يحفران مسارات متميزة، لكن كل منهما يقوي الانتشار الإجمالي لأنهما يعالجان إلزامات أمان منفصلة بدلاً من التنافس على نفس المساحة المربعة.

حسب التقنية: الأنظمة القائمة على الماء تسرع التحول البيئي

الحلول القائمة على الماء احتلت 40% من إيرادات 2024 وتتقدم بمعدل نمو سنوي مركب 5.4%، مما يقود الدفع نحو ممارسات البناء منخفضة المركبات العضوية المتطايرة. غياب الرائحة القوية يسمح بالطلاء بينما المستأجرون يبقون في المكان، مكسب عملي يبسط لوجستيات التجديد. أصحاب المباني بالتالي يقللون تكاليف التوقف، محرك مغفل لكن مهم للشراء المتكرر. الكيمياء القائمة على المذيبات والإيبوكسي الهجين لا تزال تستحوذ على الرصيد، مفضلة حيث المعالجة السريعة في درجة حرارة منخفضة إلزامية، خاصة في البحر أو المناخات الباردة. مع ذلك، الموردون يعدلون خلائط المذيبات لدفع مستويات المركبات العضوية المتطايرة تحت عتبات تنظيمية مستقبلية، مما يشير إلى تطور تدريجي بدلاً من إلغاء مفاجئ.

حيث السقوف التنظيمية تشدد، المحددون يعيرون التقنيات ليس فقط على تحمل الحريق لكن أيضاً على الكربون المجسد. الأغشية القائمة على الماء تسجل جيداً في كلا العدين، مما يشجع مهندسي المشاريع للتبديل من أنواع المذيبات الأقدم. حجم سوق الطلاءات المتمددة بالحرارة متوقع أن يتأثر بشكل متزايد بتقييمات دورة الحياة التي تكافئ الانبعاثات المنخفضة من التصنيع خلال التطبيق. الإيبوكسي الهجين يحتفظ بالارتفاع من خلال تقديم قوة ميكانيكية بالإضافة لنتائج بيئية محسنة، مما يوضح تقارب تدريجي لأهداف الأداء والاستدامة.

حسب نوع الراتنج: هيمنة الإيبوكسي تواجه تحديات متعددة الجوانب

راتنجات الإيبوكسي استحوذت على حصة 49%، ما يعادل 617.4 مليون دولار أمريكي، من خلال توفير قوة ميكانيكية فائقة ومقاومة كيميائية. المنتجون يخففون تقلب الراتنج من خلال عقود متعددة السنوات، وبالتالي يخففون تقلبات التكلفة التي قد تآكل الهوامش. أنظمة الأكريليك تحتل المركز الثاني، تزدهر في مشاريع البناء السائدة التي تقدر توازن السعر والوقت الجاف والجماليات. خطوط البوليوريثان والألكيد تخدم أدوار متخصصة مثل ألواح الواجهة حيث الثبات للأشعة فوق البنفسجية حاسم. الهجائن الناشئة التي تطعم معدلات الأكريليك على عمود الإيبوكسي تهدف لدمج المتانة مع المعالجة الأسرع، مما يظهر أن حدود التركيب تتشوش لتمديد الأداء لكل غرام.

ديناميكيات سوق الطلاءات المتمددة بالحرارة حول اختيارات الراتنج تزن بشكل متزايد الاستدامة. المواد الأولية للإيبوكسي تعتمد على مدخلات البتروكيماويات، مما يدفع البحث والتطوير في الإيبوكسي القائم على الحياة أو المحتوى الجزئي للكتلة الحيوية. مسارات الأكريليك تتماشى جيداً مع التشتت القائم على الماء، مما يقوي توقعات نموها متوسطة المدى. التحوط التعاقدي وحده لا يمكن أن يقمع التقلب طويل المدى، لذا تنويع الراتنج يصبح تحوط تشغيلي بالإضافة لسرد تسويقي محوره الكيمياء الخضراء.

حسب صناعة المستخدم النهائي: النفط والغاز يثبت قاعدة الإيرادات

تطبيقات النفط والغاز مثلت 44.2% من الطلب العالمي بقيمة 556.9 مليون دولار أمريكي في عام 2024. المنصات البحرية والمحطات البرية تحدد طلاءات مختبرة للهيدروكربون تتوافق مع UL 1709 أو ISO 22899. هذه الطبقات تندمج في ميزانيات سلامة الأصول الأكبر حيث امتثال السلامة يتفوق على التخفيضات الاختيارية، لذا التقلبات القصيرة في أسعار الخام لها تأثير مكتوم على الشراء. التوقفات المجدولة تربط دورات الفحص والتنظيف بالانفجار وإعادة الطلاء، مما يدمج سوق قطع غيار ثابت يستقر الإيرادات من سنة لأخرى في سوق الطلاءات المتمددة بالحرارة.

البناء يساهم بحصة أصغر لكن أسرع نمواً بمعدل نمو سنوي مركب 4.91%. أفق المدن الحضرية التي تعرض الفولاذ المكشوف يدفع الاختيار الجمالي، بينما طبقات الفحم خفيفة الوزن تتجنب ألواح الجبس السميكة. المصنعون يستجيبون بنطاقات ألوان أوسع وطلاءات شفافة تبقي الفولاذ الطبيعي مرئياً. اتجاهات الكهرباء في قطاعي السيارات والسكك الحديدية تخلق حالات استخدام استكشافية لسلامة حجرة البطارية. رغم أن الأحجام متواضعة، المتطلبات التقنية تدفع الموردين لتكييف التركيبات الموجودة، مما يزرع بذور للنمو المجاور داخل صناعة الطلاءات المتمددة بالحرارة الأوسع.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

حققت آسيا والمحيط الهادئ 441 مليون دولار أمريكي أو 35% من الإيرادات العالمية في عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب 5.8% حتى عام 2030. الصين تنفذ أهداف مزدوجة لسلامة ناطحات السحاب والاكتفاء الذاتي البتروكيماوي، مما يدعم الحجم الثابت في فئتي السليلوز والهيدروكربون. برنامج الهند للمدن الذكية يدمج الحماية السلبية من الحرائق في قوائم مراجعة العطاءات البلدية، مما يجعل توريد المتمدد فعلياً شرط مسبق للأبراج الممولة من الدولة. المنتجون الذين يحددون موقع المصانع في المنطقة يخففون مخاطر سعر الصرف ويستحوذون على حوافز ضريبية تفضل التصنيع المحلي.

أمريكا الشمالية تبقى ركيزة أساسية في سوق الطلاءات المتمددة بالحرارة. لعب الصخر الزيتي يدفع أصول الغاز الطبيعي المسال وأنابيب النقل الجديدة بينما مخزون الجسور المتقادم يدعو لتجديدات متمددة مرجعة في إرشادات إدارة الطرق السريعة الفيدرالية. سلاسل التوريد المحوطة بالدولار الأمريكي تقلل تعرض العملة، والشبكات الميدانية الواسعة تمكن الفحص السريع والعمل العلاجي الذي يعوض تقلبات المواد الخام. البناء النموذجي يضيف طبقة طلب جديدة، حيث الرش في المصنع يضغط جداول البناء.

أوروبا تظهر سحب تنظيمي قوي مشتق من توجيه الدهانات، الذي يكافئ ابتكارات القائمة على الماء[2]European Commission, "Paints Directive VOC Limits," ec.europa.eu . تسميات البناء الأخضر الألمانية والاسكندنافية تضخم الطلب من خلال ربط الشراء بنتائج الكربون المجسد. التمويل تحت الصفقة الأوروبية الخضراء يدعم خطوط تجريبية للإضافات القائمة على اللجنين، مما يشجع الموردين لاختبار طرق قائمة على الحياة داخل مختبرات إقليمية. كنتيجة، أوروبا غالباً ما تصبح أول متبني للدرجات منخفضة الكربون التي تتوسع لاحقاً عالمياً، مما يشكل إضافياً الاتجاه التنافسي لسوق الطلاءات المتمددة بالحرارة.

المشهد التنافسي

سوق الطلاءات المتمددة بالحرارة مجزأ، مع أكثر من 200 مركب إقليمي يتنافسون على فرص خاصة بالمشاريع. الشركات متعددة الجنسيات تستفيد من فرق الخدمة التقنية العالمية والاتفاقيات المربوطة مع شركات الهندسة والشراء والبناء، مما ينشئ حواجز للاعبين الأصغر. براءات الاختراع على المحفزات القائمة على الفوسفور والإضافات بطيئة الإطلاق تحمي مواقع السوق، خاصة في مشاريع البنية التحتية الحاسمة التي تتطلب كيمياء مؤكدة وضمانات طويلة. منتجو المستوى المتوسط والمحلي يميزون من خلال التلوين المخصص وأوقات التسليم الأسرع وخبرة الشهادات المحلية. في جنوب شرق آسيا، رشاقة اللوجستيات غالباً ما تتفوق على اعتراف العلامة التجارية العالمية، مما يدفع عمليات الدمج المركزة على مرافق التخزين وتآزر التوزيع. المنافسة شرسة في الخطوط القائمة على الماء، حيث تضييق فجوات التقنية وحساسية السعر تدفع الموردين للابتكار مع أوقات جفاف أسرع وعمر وعاء ممتد وتوافق الرش الآلي. شراكات الإضافات الاستراتيجية، التي تشمل متخصصي الصبغة ومثبطات اللهب، حيوية لتحسين توسع الغشاء الرقيق، مما يقوي التعاون العمودي عبر سلسلة قيمة سوق الطلاءات المتمددة بالحرارة.

قادة صناعة الطلاءات المتمددة بالحرارة

-

جوتون

-

شركة شيروين ويليامز

-

شركة بي بي جي إندستريز المحدودة

-

هيمبل إيه/إس

-

أكزو نوبل إن.في.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- يوليو 2024: أطلق هانتسمان نظام طلاء البوليوريثان المتمدد POLYRESYST EV5005 الجديد المطور لتطبيقات السيارات.

- يوليو 2024: هيكسيون إنك وكلارينت تشاركا لتطوير طلاءات متمددة متقدمة، مما يجمع موثقات الفينيل إستر القائمة على VeoVa من هيكسيون مع إضافات كلارينت لتعزيز أنظمة الحماية من الحرائق.

نطاق تقرير سوق الطلاءات المتمددة بالحرارة العالمي

طبقة الطلاء المتمدد تتوسع وتنتج 'فحم'، الذي يعزل المادة بالداخل من اللهب من خلال قطع الأكسجين الضروري للاحتراق. بسبب هذه الخصائص، المتمدد يُستخدم كمادة طلاء لحماية المواد من الحرارة وأضرار الحريق. سوق الطلاءات المتمددة بالحرارة مقسم حسب التطبيق وصناعة المستخدم النهائي والجغرافيا. حسب التطبيق، السوق مقسم إلى السليلوزي والهيدروكربوني. السوق مقسم حسب صناعة المستخدم النهائي إلى البناء والسيارات والنقل الأخرى والنفط والغاز وصناعات المستخدم النهائي الأخرى. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق الطلاءات المتمددة بالحرارة في 16 دولة عبر مناطق رئيسية. لكل قطاع، تحديد حجم السوق والتوقعات تم على أساس الحجم (طن).

| السليلوزي |

| الهيدروكربوني |

| قائم على المذيبات |

| قائم على الماء |

| قائم على الإيبوكسي |

| الإيبوكسي |

| الأكريليك |

| البوليوريثان |

| الألكيد |

| راتنجات أخرى |

| البناء |

| النفط والغاز |

| السيارات والنقل |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التطبيق | السليلوزي | |

| الهيدروكربوني | ||

| حسب التقنية | قائم على المذيبات | |

| قائم على الماء | ||

| قائم على الإيبوكسي | ||

| حسب نوع الراتنج | الإيبوكسي | |

| الأكريليك | ||

| البوليوريثان | ||

| الألكيد | ||

| راتنجات أخرى | ||

| حسب صناعة المستخدم النهائي | البناء | |

| النفط والغاز | ||

| السيارات والنقل | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق الطلاءات المتمددة بالحرارة المتوقع بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 1.67 مليار دولار أمريكي بحلول عام 2030 تحت مسار معدل نمو سنوي مركب 4.14%.

أي منطقة متوقع أن تحقق أسرع نمو في سوق الطلاءات المتمددة بالحرارة؟

آسيا والمحيط الهادئ تظهر أقوى توسع بمعدل نمو سنوي مركب 5.8% حتى عام 2030، مدفوعة بقوانين حرائق ناطحات السحاب الأكثر صرامة والاستثمار الصناعي المستمر.

لماذا تكتسب الطلاءات المتمددة بالحرارة القائمة على الماء شعبية؟

تلبي لوائح المركبات العضوية المتطايرة المنخفضة، تصدر رائحة قليلة أثناء التطبيق وتطابق بشكل متزايد أداء القائمة على المذيبات في المتانة وتصنيف الحريق.

كيف تختلف طلاءات الهيدروكربون والسليلوز؟

متغيرات الهيدروكربون تتحمل تصعيد درجة الحرارة السريع النموذجي لحرائق البتروكيماويات، بينما الطلاءات السليلوزية تستهدف حرائق الهياكل بطيئة الاحتراق الشائعة في المباني.

آخر تحديث للصفحة في: