حجم وحصة سوق طلاءات الطيران

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.19 مليار دولار أمريكي |

| حجم السوق (2030) | 1.45 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.89% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

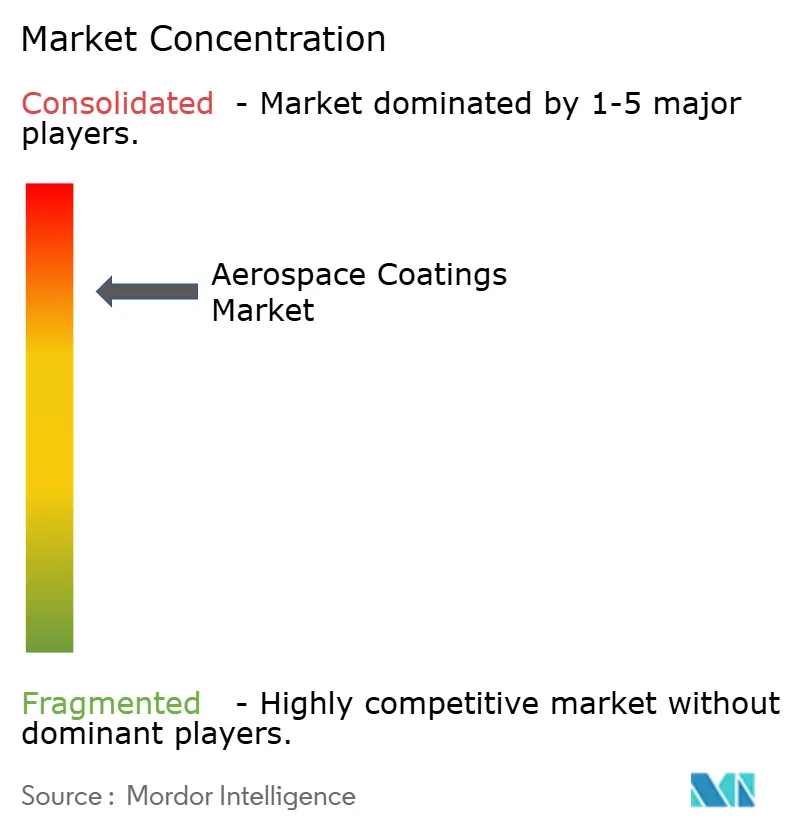

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طلاءات الطيران من مردور إنتليجنس

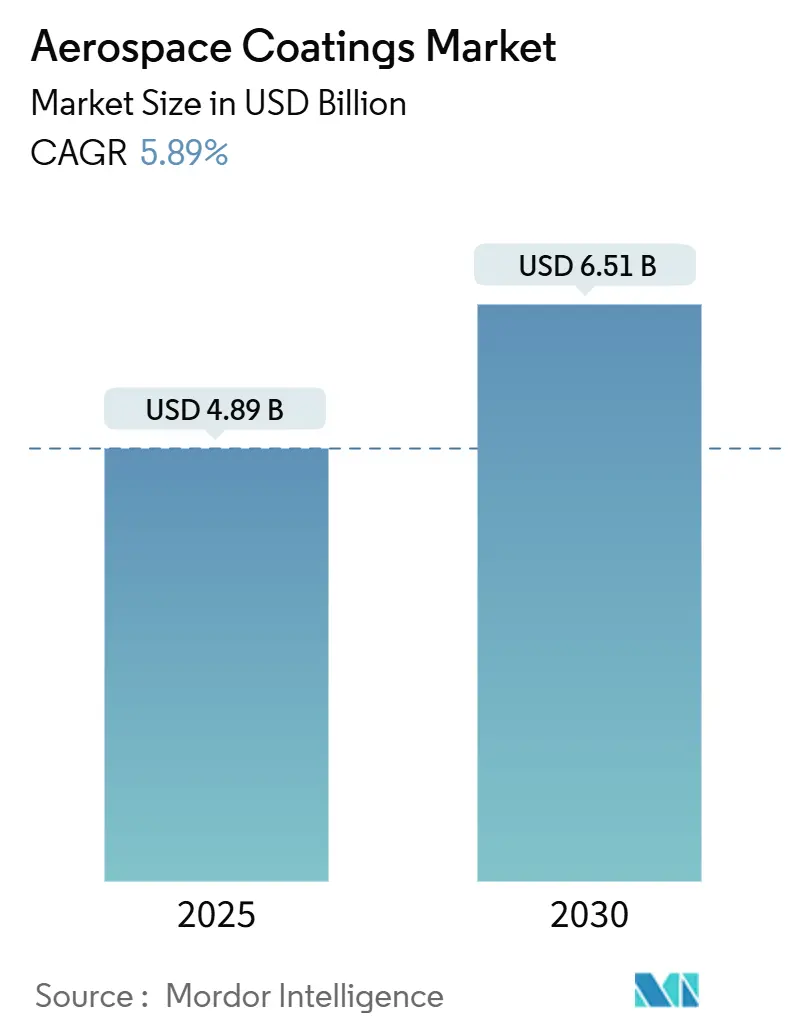

يُقدر حجم سوق طلاءات الطيران بـ 4.89 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.51 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.89% خلال فترة التوقعات (2025-2030). تبقى معدلات بناء الطائرات التجارية المحرك الرئيسي للنمو، مدعومة بالتعافي المستمر لحركة المسافرين، بينما تتطلب تصاميم الطائرات كثيفة المواد المركبة كيمياء طلاء جديدة تحتل أسعاراً مرتفعة. الضغط التنظيمي على المركبات العضوية المتطايرة (VOC) والكروم سداسي التكافؤ يسرع التحول نحو الأنظمة المائية والخالية من الكروم، مما يدفع الموردين لإعادة معايرة محافظ البحث والتطوير. الطلب من الشركات المصنعة للمعدات الأصلية من إيرباص وبوينغ والمدمجين من المستوى الأول يرسي الحجم الأساسي، غير أن نشاط الصيانة والإصلاح والإصلاح الشامل (MRO) للأساطيل المتقادمة يتوسع بشكل أسرع، مما يعيد تشكيل مزيج المنتجات ومتطلبات الخدمة. إقليمياً، لا تزال أمريكا الشمالية تولد أكبر مجموعة إيرادات، لكن آسيا والمحيط الهادئ تُظهر أسرع توسع حيث تتنوع سلاسل التوريد إلى الهند والصين وجنوب شرق آسيا لتخفيف المخاطر الجيوسياسية. بشكل عام، يُظهر سوق طلاءات الطيران تركيزاً معتدلاً حيث تستفيد حفنة من الموردين المؤهلين من عقود من الخبرة في الحصول على الشهادات للدفاع عن الحصة ووضع وتيرة اعتماد التكنولوجيا.

النتائج الرئيسية للتقرير

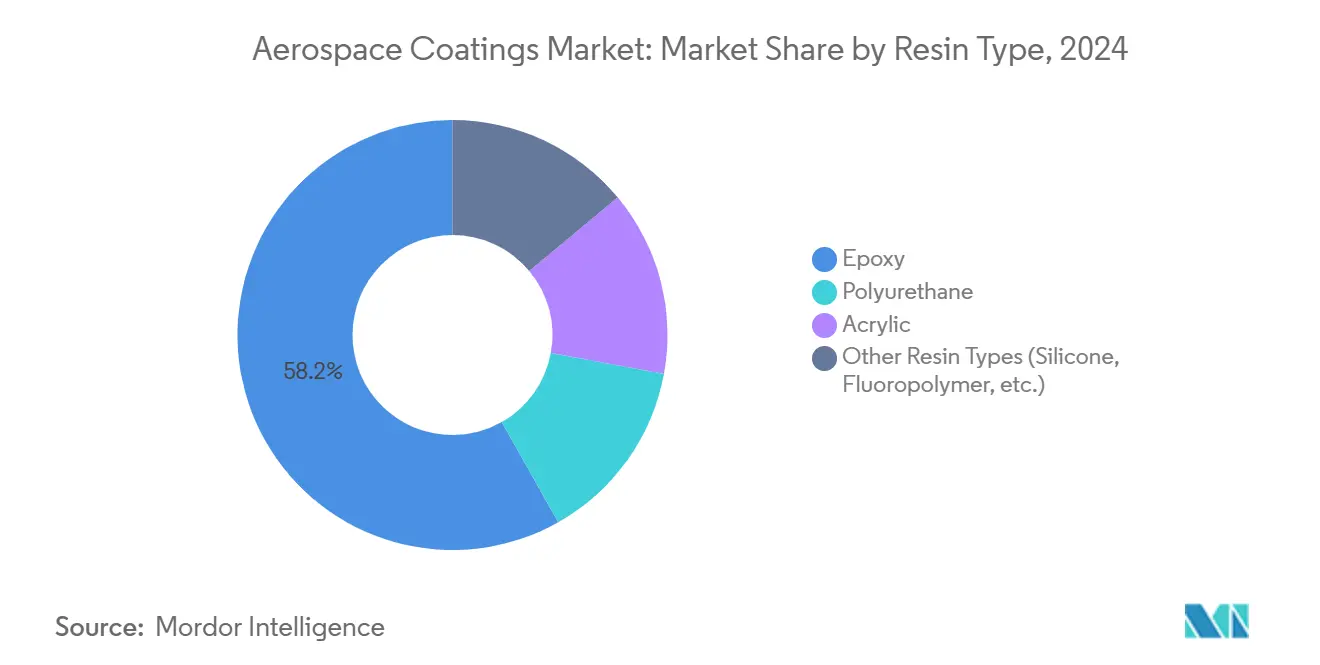

- حسب نوع الراتنج، استحوذ الإيبوكسي على حصة 58.19% من حجم سوق طلاءات الطيران في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 6.11% حتى عام 2030.

- حسب التقنية، شكلت الأنظمة المذيبة 54.18% من حجم سوق طلاءات الطيران في عام 2024؛ البدائل المائية تسجل أعلى معدل نمو سنوي مركب متوقع بنسبة 6.09% حتى عام 2030.

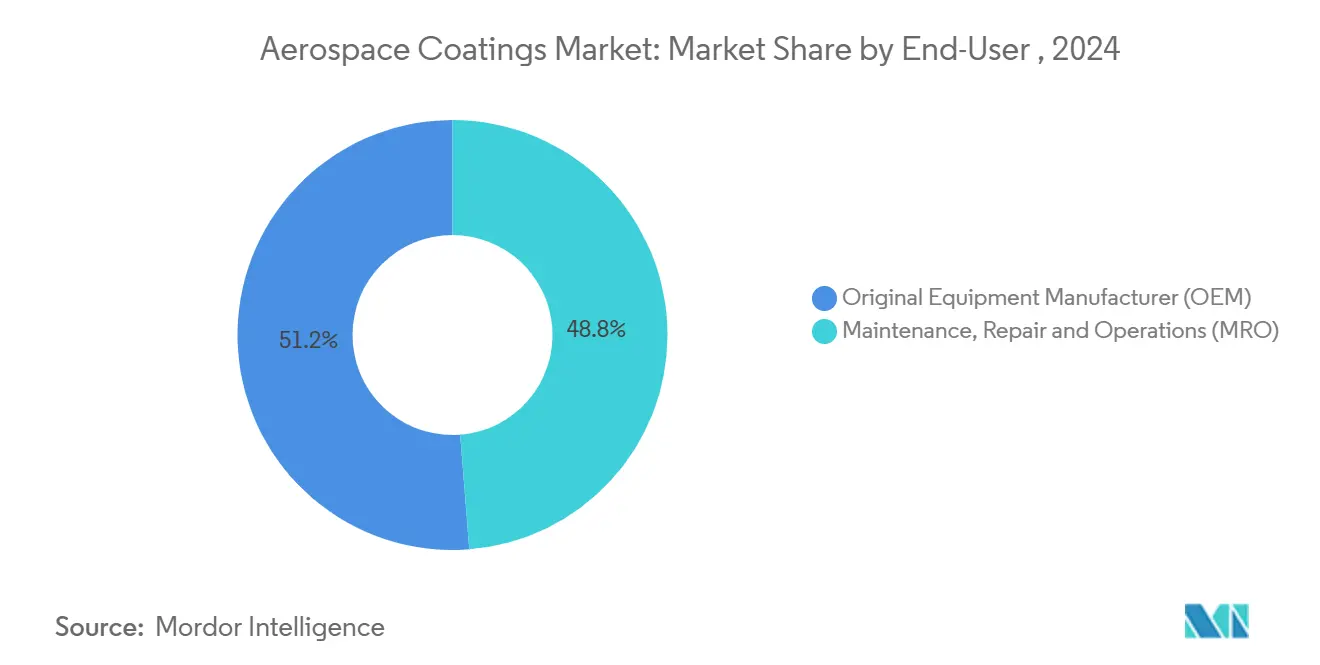

- حسب المستخدم النهائي، احتلت تطبيقات الشركات المصنعة للمعدات الأصلية حصة 51.24% في عام 2024، بينما يتقدم قطاع الصيانة والإصلاح والتشغيل بمعدل نمو سنوي مركب قدره 6.17% حتى عام 2030.

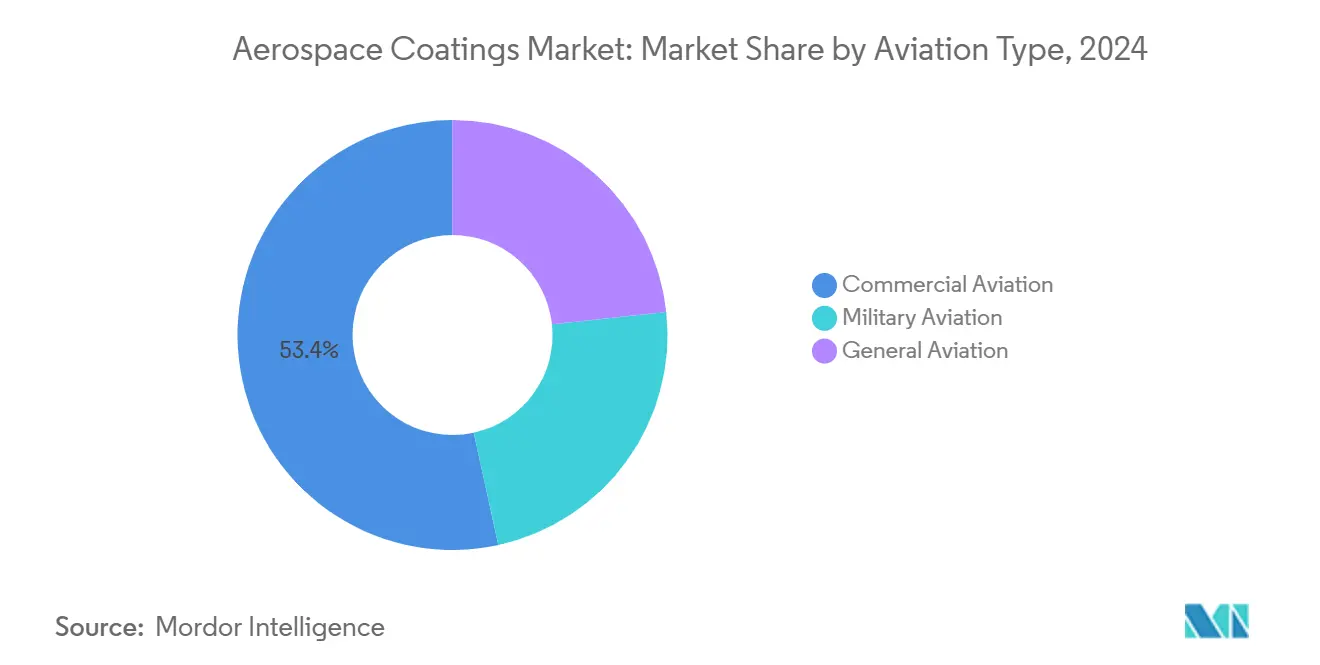

- حسب نوع الطيران، تصدرت الطائرات التجارية بنسبة 53.41% من حصة سوق طلاءات الطيران في عام 2024، بينما يُتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 6.06% حتى عام 2030.

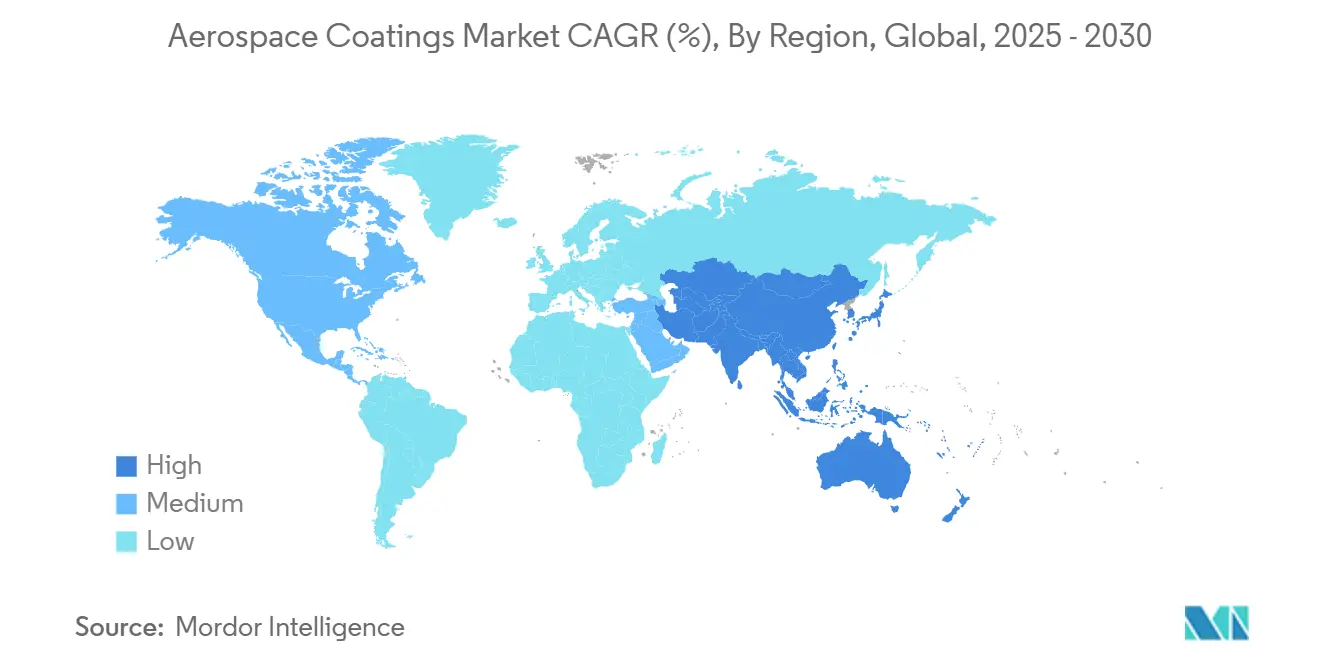

- حسب الجغرافيا، سيطرت أمريكا الشمالية على حصة إيرادات بنسبة 38.92% في عام 2024؛ آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب إقليمي بنسبة 6.52% حتى عام 2030.

اتجاهات ورؤى سوق طلاءات الطيران العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات إنتاج الطائرات التجارية | +1.20% | أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| زيادة استخدام المواد المركبة في تصنيع الطائرات | +0.90% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| زيادة الطلب على السفر الجوي | +0.80% | آسيا والمحيط الهادئ، الشرق الأوسط وأمريكا الجنوبية | متوسط المدى (2-4 سنوات) |

| تسارع الطلب على الصيانة والإصلاح والإصلاح الشامل للأساطيل المتقادمة | +0.70% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| زيادة تصنيع الطائرات في الاقتصاديات الناشئة | +0.60% | آسيا والمحيط الهادئ، مع مكاسب مبكرة في الهند والصين وجنوب شرق آسيا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات إنتاج الطائرات التجارية

تقوم بوينغ ببناء طائرات من سلسلة 737 بمعدل 38 طائرة شهرياً وتسعى للحصول على موافقة إدارة الطيران الفيدرالية لرفع الإنتاج إلى 42 وحدة، بينما تهدف إيرباص لتسليم 770 طائرة في عام 2025 بعد أن قلّصت رياح سلاسل التوريد المعاكسة من الخطط السابقة لـ 800. كل طائرة ضيقة البدن تحتاج تقريباً 150-200 جالون من البرايمر والطلاء النهائي واللمسات الخاصة، لذلك حتى زيادات المعدل ذات الأرقام الواحدة تُمارس تأثيراً مضاعفاً على حجم الطلاء. تحوّل تركيز البناة من التكلفة إلى موثوقية التسليم، مما يعطي موردي الطلاء المؤهلين نفوذاً تعاقدياً أكبر. برامج تحديث الأساطيل المتمركزة حول النماذج الموفرة للوقود تحافظ على هذا الزخم، رغم أن النقص في المحركات وداخليات المقصورة لا يزال بإمكانه تعطيل مواعيد ورش الطلاء وإجبار الموردين على الاحتفاظ بمخزون أمان أكبر.

زيادة استخدام المواد المركبة في تصنيع الطائرات

ارتفعت حصة البوليمر المقوى بالألياف الكربونية في تصاميم الطائرات الجديدة سنوياً منذ عام 2010. تمتلك المواد المركبة معامل تمدد حراري مختلف عن الألومنيوم، لذلك تحتاج الطلاءات إلى مرونة أعلى ومحسنات التصاق أقوى. تقنيات الوضع الآلي تعرض أيضاً القطع للمعالجة عالية الحرارة، مما يجبر الموردين على إعادة صياغة الراتنجات للثبات الحراري. برايمر أيروكرون الإلكتروكيميائي الخالي من الكرومات من بي بي جي والإيبوكسي المائي للمواد المركبة من أكزو نوبل يوضحان كيف تتقارب الاستدامة والتوافق مع الركيزة في منتجات الجيل التالي.

زيادة الطلب على السفر الجوي

تجاوزت الكيلومترات العالمية للإيرادات والمسافرين الذروة التي سبقت الجائحة في عام 2024، بقيادة توسع الطبقة المتوسطة في آسيا والمحيط الهادئ ونمو الشحن المدفوع بالتجارة الإلكترونية. تطير الناقلات منخفضة التكلفة مسافات مرحلية أطول وتدوّر الطائرات بشكل أسرع، مما يؤدي إلى تآكل الطلاءات أسرع، وضغط دورات إعادة الطلاء. بينما قد تقلل ولايات وقود الطيران المستدام من نمو حركة المدى الطويل مع الوقت، فإن إضافات المقاعد قريبة المدى تحافظ على سوق طلاءات الطيران بقوة في مسار تصاعدي[1]بوينغ، "نظرة عامة على السوق التجارية 2025-2044،" boeing.com .

تسارع الطلب على الصيانة والإصلاح والإصلاح الشامل للأساطيل المتقادمة

ارتفع متوسط عمر الأسطول في الخدمة إلى 12.2 سنة في عام 2024 حيث أجلت شركات الطيران التقاعد خلال نقص الطائرات ضيقة البدن. تُبلغ حظائر الطلاء عن استخدام بنسبة 100% وتقتبس أوقات انتظار تتجاوز ستة أشهر. تقوم تحليلات البيانات للصيانة التنبؤية الآن بتمييز فقدان اللمعان ومخاطر التآكل قبل أن يفعل الفحص البصري، مما يمكّن شركات الطيران من جدولة اللمسات الاستباقية التي تقلل وقت التوقف. مع ذلك، النماذج الجديدة الغنية بالمواد المركبة تعد بفترات إعادة طلاء أطول، مما قد يعدّل النمو بعد عام 2030.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف انبعاثات المركبات العضوية المتطايرة | -0.80% | عالمي، مع إنفاذ أكثر صرامة في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| دورات الشهادات الطويلة للكيمياء الجديدة | -0.50% | عالمي، مع أطر تنظيمية متباينة | متوسط المدى (2-4 سنوات) |

| مخاطر الاستبدال المبكر من أغشية الفلوروبوليمر من الجيل التالي | -0.30% | أمريكا الشمالية وأوروبا، مع احتمالية التبني في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف انبعاثات المركبات العضوية المتطايرة

تشدد قاعدة طلاء الرذاذ لعام 2025 من وكالة حماية البيئة الأمريكية حدود التفاعلية، بينما تقود SCAQMD في كاليفورنيا بعتبات أكثر صرامة. أوروبا تلغي بالفعل الكروم سداسي التكافؤ تدريجياً تحت REACH. يجبر الامتثال المركبين نحو الأنظمة المائية أو عالية المواد الصلبة، مما يرفع تعقيد التطبيق ويضحي أحياناً بالمتانة. الموردون الذين يتقنون كيمياء الانبعاثات المنخفضة دون مفاضلات الأداء يحصلون على ميزة المحرك الأول[2]السجل الفيدرالي، "معايير الانبعاث الوطنية للمركبات العضوية المتطايرة لطلاءات الرذاذ،" federalregister.gov .

دورات الشهادات الطويلة للكيمياء الجديدة

يمكن أن يستغرق تحقيق موافقة مواصفات SAE وAMS ما يصل إلى ثلاث سنوات وملايين الدولارات في قسائم الاختبار والتوثيق. تحتاج البرايمرات الخالية من الكروم لإثبات مقاومة التآكل المساوية للمنتجات الموروثة عبر أنظمة الحر-الرطب، ضباب الملح، والإجهاد الدوري، مما يؤخر دخول السوق. العبء التنظيمي يفضل الشركات الراسخة مع مكتبات التأهيل العميقة ويبطئ الوتيرة التي تصل بها الكيمياء المدمرة إلى برامج خط التركيب[3]EASA، "حالة ترخيص REACH للكروم سداسي التكافؤ،" easa.europa.eu .

تحليل القطاعات

حسب نوع الراتنج: هيمنة الإيبوكسي تقود الابتكار

احتلت أنظمة الإيبوكسي حصة 58.19% من سوق طلاءات الطيران في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.11%، محتفظة بالصدارة لأنها ترتبط جيداً بكل من الركائز المعدنية والمركبة. هذه الحصة تترجم إلى أكبر مساهمة في حجم سوق طلاءات الطيران، مما يدعم رؤية الإيرادات للمركبين. يتبع البولي يوريثان كطلاء نهائي مفضل بسبب مقاومة الأشعة فوق البنفسجية الفائقة، بينما تجد الأكريليك استخداماً متخصصاً حيث المعالجة السريعة إلزامية.

جمود الشهادات يرسي قيادة الإيبوكسي، غير أن الموردين يستثمرون في إصدارات خالية من الكروم لتجنب الحظر التنظيمي. مزائج الفلوروبوليمر والسيليكون تنحت مكانة درجات حرارة عالية على غلاف المحرك وأنظمة العادم. بينما يحتفظ الإيبوكسي بقيادة الحجم، من المتوقع أن تحصل الراتنجات المتخصصة على هامش إضافي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: الأنظمة المذيبة تواجه انتقالاً مائياً

شكلت الطلاءات المذيبة 54.18% من حجم سوق طلاءات الطيران في عام 2024، لكن حصتها تنزلق ببطء حيث تتوسع المنتجات المائية بمعدل نمو سنوي مركب قدره 6.09%. تقدر شركات الطيران وورش الصيانة والإصلاح والتشغيل نوافذ الجفاف للطيران الأسرع التي توفرها المذيبات، مما يبقيها ذات صلة للمهام الحرجة. تقنيات المسحوق والطلاء الكهروكيميائي، رغم كونها لا تزال صغيرة، تكسب مواقع في معدات الهبوط والتجاويف الداخلية لفوائد تقليل النفايات.

المحورة نحو الماء مدفوعة برسوم التلوث وولايات الصحة والسلامة. أحدث برايمر من أكزو نوبل يُظهر أن الأنظمة المائية يمكنها الآن تحقيق أهداف التصاق والمرونة التي اعتُبرت مستحيلة في بيئات المعالجة الرطبة. مع ذلك، يتأخر التبني في تطبيقات المناخ القاسي مثل الناقلات المتمركزة في الصحراء حيث تبقى مخاطر الصدأ السريع عالية.

حسب المستخدم النهائي: نمو الصيانة والإصلاح والتشغيل يتفوق على توسع الشركات المصنعة للمعدات الأصلية

مثلت برامج الشركات المصنعة للمعدات الأصلية 51.24% من الإيرادات في عام 2024، لكن طلب الصيانة والإصلاح والتشغيل يتزايد بشكل أسرع بمعدل نمو سنوي مركب قدره 6.17% حيث تمدد الناقلات عمر الأصول وتشغل الطائرات فوق 12 ساعة استخدام يومي. بالنسبة للموردين، الجغرافيا المجزأة للسوق التكميلي-عشرات من حظائر الطلاء بدلاً من حفنة من خطوط التجميع النهائي-تتطلب المزيد من عقد اللوجستيات وقدرة مطابقة الألوان في وقت قصير.

التسليمات المركبة في الخط لا تزال مربحة بسبب الأحجام المتوقعة وعقود التوريد طويلة المدى. غير أن حزم خدمة السوق التكميلي، بما في ذلك الدعم الفني في الموقع وتتبع اللمعان الرقمي، تصبح أعمدة إيرادات جديدة. التشعب يضع الموردين الذين يمكنهم تغطية كلا القناتين مع جدولة الإنتاج المرنة في موضع ميزة تنافسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطيران: القيادة التجارية تمتد عبر مقاييس النمو

تشكل الأساطيل التجارية أكبر شريحة استهلاك، مطابقة 53.41% من حصة سوق طلاءات الطيران في عام 2024، وهي أيضاً تتصدر النمو بمعدل نمو سنوي مركب قدره 6.06%. انتعاش الطائرات مزدوجة الممر وتحويلات الشحن تساهم في هذا الزخم. الطلب العسكري يبقى ثابتاً نظراً لمتطلبات التخفي ودرجات الحرارة العالية التي تتطلب مجموعات طلاء أسمك وأكثر تعقيداً.

الطيران العام يتأخر في الحجم لكنه يستفيد من مستويات تخصيص عالية لكل طائرة، خاصة بين مالكي الطائرات التجارية الذين يجددون التصاميم بكثرة. عبر الأنواع، ضغط الاستدامة يرتفع: شركات الطيران تريد أنظمة طلاء متوافقة مع وقود الطيران المستدام عالي المزج، بينما عملاء الدفاع يسعون لمواد ماصة للرادار تلبي أيضاً القواعد البيئية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولّدت أمريكا الشمالية 38.92% من الإيرادات العالمية في عام 2024 بناءً على تصعيد بوينغ في واشنطن وساوث كارولينا، بالإضافة إلى مجموعات الطائرات الإقليمية والمحركات في كندا. النظام البيئي التنظيمي الناضج للمنطقة يبسط التأهيل، مما يعطي الشركات الراسخة ميزة. النقص الوشيك في العمالة، مع ذلك، قد يحد من نمو الإنتاج ويدفع المزيد من أعمال التشطيب إلى المكسيك، حيث فتحت عدة شركات مصنعة للمعدات الأصلية خطوط تجميع فرعية. التنظيم البيئي أيضاً أكثر صرامة، مما يسرع الهجرة إلى الطلاءات النهائية المائية وبرايمرات الطلاء الكهروكيميائي عبر سوق طلاءات الطيران.

آسيا والمحيط الهادئ هي الساحة الأسرع نمواً، مقررة لمعدل نمو سنوي مركب قدره 6.52% حتى عام 2030. سياسات موازنة الإنتاج في الهند ودفع الصين للطائرات الكبيرة المحلية ينقل طلب الطلاء أقرب للتجميع النهائي. الموردون ينشئون مصانع مزج إقليمية لتقليل التعريفات وتحسين التسليم في الوقت المناسب. مراكز الصيانة والإصلاح والتشغيل المزدهرة في جنوب شرق آسيا في سنغافورة وماليزيا والفلبين توسع أكثر جذب السوق التكميلي. غير أن قدرة الشهادات والمطبقين المدربين تبقى في نقص، مما يجعل شراكات نقل التكنولوجيا حرجة.

تحتفظ أوروبا بمعقل قوي عبر منشآت إيرباص في فرنسا وألمانيا وإسبانيا، إلى جانب متخصصي المواد المركبة من المستوى الأول في المملكة المتحدة وإيطاليا. قواعد REACH الصارمة تجبر التبني المبكر لبرايمرات خالية من الكروم، مما يضع المصانع الأوروبية كأسرّة اختبار لتطورات الاستدامة التي تنتشر عالمياً لاحقاً. البركسيت يضيف أوراق جمركية لكنه لم يحوّل تدفق الطلاء مادياً بفضل اتفاقيات السلامة الجوية الثنائية. الدول الأوروبية الشرقية تجذب عمل المكونات من خلال تكاليف عمالة أقل، مما يجبر الموردين على توسيع التوزيع لتغطية مصانع الأقمار الصناعية الجديدة.

المشهد التنافسي

سوق طلاءات الطيران مركز، حيث تستفيد بي بي جي إندستريز وشيرون ويليامز وأكزو نوبل من خبرة الراتنج المملوكة والشهادات لردع الداخلين الجدد. في عام 2024، أبلغت بي بي جي عن نمو قوي، مع 290 مليون دولار أمريكي من الطلبات المتراكمة وخطط لتوسع بـ 380 مليون دولار أمريكي في نورث كارولينا بحلول عام 2027. أطلقت شيرون ويليامز مجموعة "الدقة المتصورة"، تعزز الكفاءة مع طلاءات شفافة أسرع جفافاً وأدوات رقمية. التحولات التنظيمية التي تفضل الحلول الخالية من الكروم تخلق فرصاً لشركات مثل مانكيوتش وهينتزن، رغم أن تأهيل AMS يبقى عائقاً. الشراكات بين شركات الطلاء وشركات تحليلات الاستشعار تدمج الصيانة التنبؤية في منصات الطائرات. أنشطة الاندماج والاستحواذ، مثل تجريد بي بي جي لوحدة بقيمة 550 مليون دولار أمريكي ومراجعة باسف الاستراتيجية لأعمال الطلاءات بقيمة 6 مليار يورو، تعكس تركيزاً على البحث والتطوير عالي الهامش في الطيران. الموردون يستثمرون أيضاً في التقنيات المتقدمة لتلبية متطلبات هيكل الطائرة المركبة الأكثر صرامة.

قادة صناعة طلاءات الطيران

-

أكزو نوبل إن في

-

أكسالتا كوتينغ سيستمز، إل إل سي

-

باسف إس إي

-

بي بي جي إندستريز، إنك

-

شركة شيرون ويليامز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أعلنت بي بي جي عن خطط للاستثمار بـ 380 مليون دولار أمريكي لإنشاء منشأة تصنيع جديدة لطلاءات ومواد الختم للطيران في شيلبي، نورث كارولينا. من المقرر أن تبدأ البناء في أكتوبر 2025 ومن المتوقع اكتماله في النصف الأول من عام 2027.

- أكتوبر 2024: قدمت شيرون ويليامز للطلاءات الجوية محفظة من المنتجات والخدمات المبتكرة في NBAA-BACE تحت موضوع "الدقة المتصورة". هذه العروض تتميز بطلاءات وأدوات متقدمة مصممة لتحسين كفاءة عملية تشطيب الطائرات بينما توفر للمختصين في الطيران خيارات جمالية أوسع.

نطاق تقرير سوق طلاءات الطيران العالمية

طلاء الطيران معروف أيضاً بطلاء الطائرات، طلاء الطيران، أو طلاء الطائرات. تُستخدم الدهانات المتخصصة في الطيران من قبل فرق تصنيع وإصلاح وصيانة الطائرات لتمديد عمر هيكلها. يُقسم سوق طلاءات الطيران حسب نوع الراتنج، التقنية، المستخدم النهائي، نوع الطيران، والجغرافيا. حسب نوع الراتنج، يُقسم السوق إلى إيبوكسي، أكريليك، بولي يوريثان، وغيرها. حسب التقنية، يُقسم السوق إلى مائي، مذيب، وتقنيات أخرى. حسب المستخدم النهائي، يُقسم السوق إلى الشركة المصنعة للمعدات الأصلية (OEM) وعمليات الصيانة والإصلاح والتشغيل (MRO). حسب نوع الطيران، يُقسم السوق إلى الطيران التجاري، الطيران العسكري، والطيران العام. يغطي التقرير أيضاً حجم السوق والتوقعات للبوليسترين المبثوق في 15 دولة عبر المناطق الرئيسية. يعتمد تحديد حجم السوق والتوقعات على الإيرادات (مليون دولار أمريكي) لكل قطاع.

| الإيبوكسي |

| البولي يوريثان |

| الأكريليك |

| أنواع الراتنج الأخرى (السيليكون، الفلوروبوليمر، إلخ) |

| المذيب |

| المائي |

| التقنيات الأخرى (المسحوق،إلخ) |

| الشركة المصنعة للمعدات الأصلية (OEM) |

| عمليات الصيانة والإصلاح والتشغيل (MRO) |

| الطيران التجاري |

| الطيران العسكري |

| الطيران العام |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع الراتنج | الإيبوكسي | |

| البولي يوريثان | ||

| الأكريليك | ||

| أنواع الراتنج الأخرى (السيليكون، الفلوروبوليمر، إلخ) | ||

| حسب التقنية | المذيب | |

| المائي | ||

| التقنيات الأخرى (المسحوق،إلخ) | ||

| حسب المستخدم النهائي | الشركة المصنعة للمعدات الأصلية (OEM) | |

| عمليات الصيانة والإصلاح والتشغيل (MRO) | ||

| حسب نوع الطيران | الطيران التجاري | |

| الطيران العسكري | ||

| الطيران العام | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق طلاءات الطيران؟

يبلغ سوق طلاءات الطيران 4.89 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 6.51 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحمل أكبر حصة في سوق طلاءات الطيران؟

يتصدر الطيران التجاري بحصة 53.41% في عام 2024، مما يعكس إنتاج الطائرات القياسي وتوسع الأسطول.

لماذا تكتسب الطلاءات المائية زخماً في الطيران؟

لوائح المركبات العضوية المتطايرة الأكثر صرامة في أمريكا الشمالية وأوروبا تدفع المشغلين نحو الكيمياء المائية التي تقطع الانبعاثات بينما تلبي معايير المتانة.

ما مدى سرعة نمو قطاع الصيانة والإصلاح والتشغيل؟

طلب الصيانة والإصلاح والتشغيل يتوسع بمعدل نمو سنوي مركب قدره 6.17% حتى عام 2030، متفوقاً على نمو الشركات المصنعة للمعدات الأصلية حيث تمدد شركات الطيران عمر خدمة الطائرات.

أي منطقة تُظهر أسرع نمو؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 6.52% حتى عام 2030، مدفوعة بارتفاع الإنتاج في الهند والطلب المستمر على السفر عبر المنطقة.

ما هي العوائق الرئيسية أمام تقنيات الطلاء الجديدة؟

دورات التأهيل الطويلة من 18-36 شهراً ومتطلبات التوثيق الصارمة تحت سلطات الطيران تبطئ دخول السوق للكيمياء المبتكرة.

آخر تحديث للصفحة في: