حجم وحصة سوق تأمين الممتلكات والحوادث في هولندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

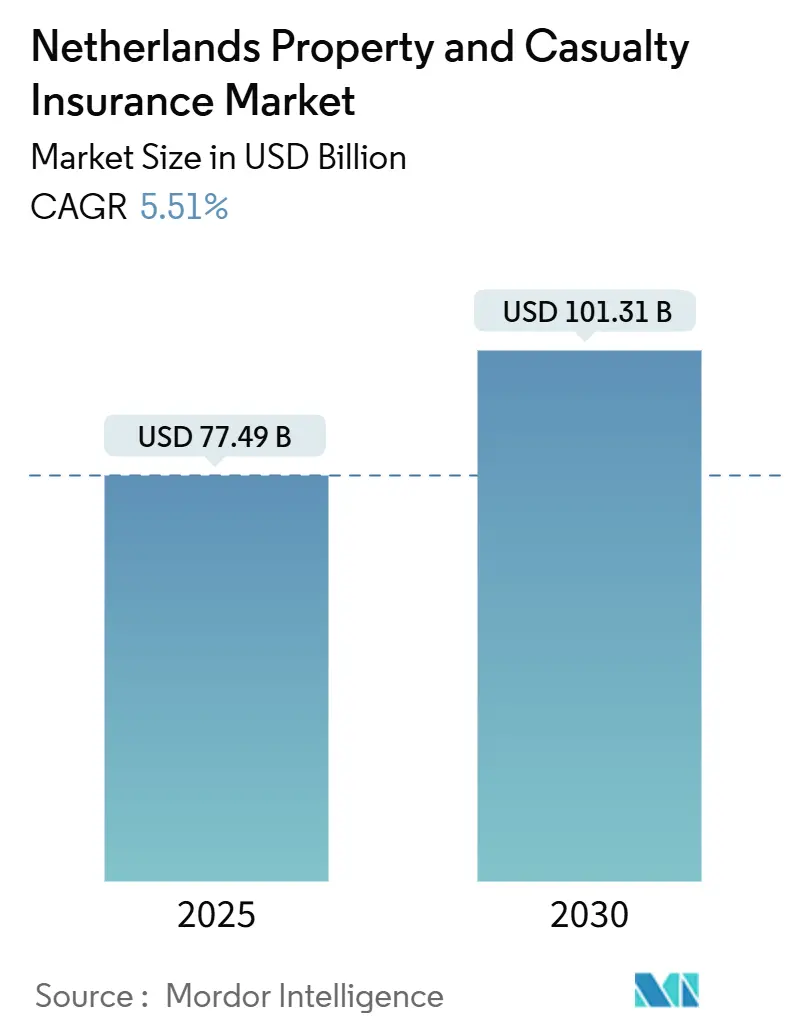

| حجم السوق (2025) | 77.49 مليار دولار أمريكي |

| حجم السوق (2030) | 101.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.51% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تأمين الممتلكات والحوادث في هولندا من قبل Mordor Intelligence

بلغ سوق تأمين الممتلكات والحوادث في هولندا 77.49 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 101.31 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 5.51% خلال فترة التوقع. يعكس النمو المستقر للأقساط الطلب المستمر على تغطية السيارات الإلزامية، وإنفاق مالكي المنازل المرن، والنشاط التجاري المتوسع الذي يغذي احتياجات نقل المخاطر للشركات. تشكل النماذج التشغيلية الرقمية، وإفصاحات الاستدامة المفروضة، وتجربة الخسائر المرتبطة بالمناخ بشكل أكبر الآن تصميم المنتجات، ومعايير الاكتتاب، وتوزيع رؤوس الأموال. توجه شركات التأمين الاستثمار نحو الأتمتة، والتليماتيكس، وتحليلات المخاطر التنبؤية للدفاع عن الهوامش حيث يتبع تضخم المطالبات ارتفاع تكاليف الإصلاح والأحداث الجوية المتطرفة الأكثر تكراراً. يشجع الوضوح التنظيمي حول DORA وتوجيه تقارير استدامة الشركات على اعتماد التكنولوجيا لأن الشركات تكتسب الثقة في أطر التحكم المعتمدة لتكنولوجيا المعلومات والاتصالات. في الوقت نفسه، يفتح التوسع المتسارع لمشاريع الطاقة المتجددة واللوجستيات ومراكز البيانات فرص خطوط تخصصية جديدة لشركات التأمين القادرة على تقييم التعرضات الجديدة بسرعة.

النقاط الرئيسية للتقرير

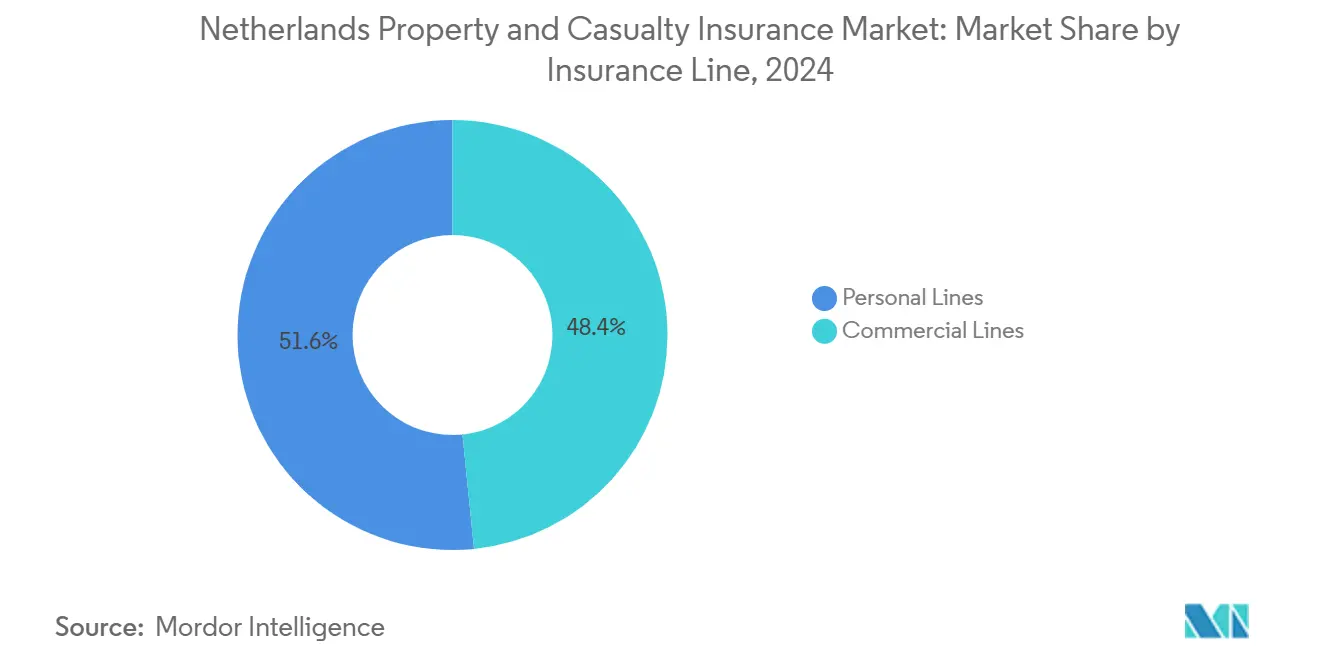

حسب خط التأمين، تصدرت الخطوط الشخصية بحصة إيرادات قدرها 51.60% في عام 2024، بينما تتقدم الخطوط التجارية بمعدل نمو سنوي مركب قدره 5.67% حتى عام 2030.

حسب نوع التغطية، سيطر قطاع الممتلكات على 54.34% من حصة سوق تأمين الممتلكات والحوادث في هولندا في عام 2024، بينما من المتوقع أن تتوسع الخطوط التخصصية والناشئة بمعدل نمو سنوي مركب قدره 6.75% خلال عام 2030.

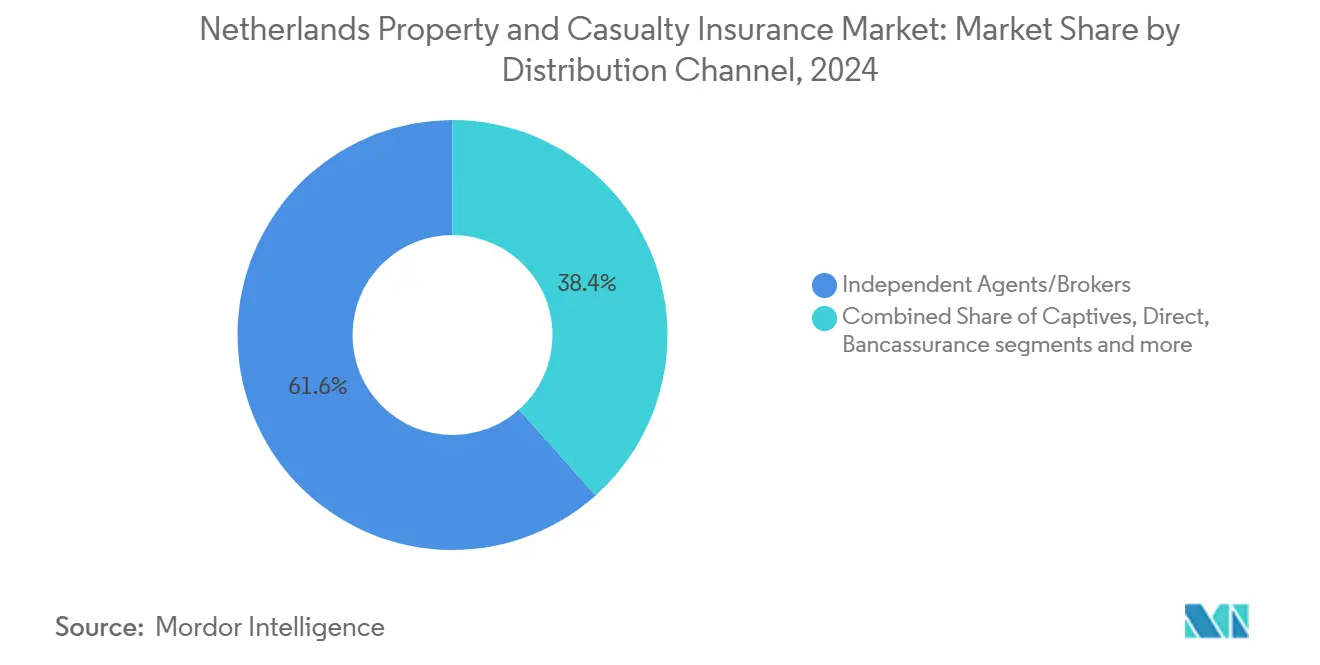

حسب قناة التوزيع، احتفظ الوكلاء والوسطاء المستقلون بحصة قدرها 61.65% في عام 2024؛ سجلت المنصات المدمجة وشركاء الأعمال أسرع معدل نمو سنوي مركب قدره 4.56% خلال عام 2030.

حسب المنطقة، استحوذ مركز Randstad على 53.25% من حجم الأقساط لعام 2024؛ تسجل شمال هولندا أعلى معدل نمو سنوي مركب قدره 4.8%، مدعوماً بتطوير الطاقة المتجددة والتكنولوجيا الزراعية.

حسب المستخدم النهائي، مثل المستهلكون الأفراد 53.20% من الأقساط المكتوبة في عام 2024، بينما تنمو الشركات الكبيرة بمعدل نمو سنوي مركب قدره 6.8% بسبب تعرضات الامتثال والأمن السيبراني الأكثر تعقيداً.

اتجاهات ورؤى سوق تأمين الممتلكات والحوادث في هولندا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى الاكتتاب الرقمي والمطالبات الآلية | +1.2% | Randstad، Utrecht الرائدان الأوائل | المدى المتوسط (2-4 سنوات) |

| النمو السريع لأسطول المركبات المؤجرة | +0.8% | على المستوى الوطني، ممرات أعمال Randstad | المدى القصير (≤ سنتان) |

| إفصاحات مخاطر الاستدامة تحفز منتجات تأمين الممتلكات والحوادث "الخضراء" | +0.7% | على مستوى الاتحاد الأوروبي، هولندا متبني مبكر | المدى الطويل (≥ 4 سنوات) |

| بيانات المنازل الذكية والتليماتيكس تقلل نسب الخسائر | +0.9% | الأسر الحضرية والأساطيل المتصلة على المستوى الوطني | المدى المتوسط (2-4 سنوات) |

| الهوية الإلكترونية عبر الحدود في الاتحاد الأوروبي تمكن الإعداد الفوري | +0.4% | المراكز الرقمية في جميع أنحاء الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول إلى الاكتتاب الرقمي والمطالبات الآلية

تسرّع شركات التأمين اختيار المخاطر المدعوم بالذكاء الاصطناعي ومعالجة المطالبات الآلية التي تقلص نفقات التشغيل بنسبة 15-20% مع رفع مقاييس الرضا. خفضت ASR Nederland متوسط دورات تسوية أضرار الممتلكات بنسبة 40% بعد نشر الأتمتة الفائقة التي تدمج أتمتة العمليات الآلية مع التقاط المستندات الذكي. يؤسس دخول DORA حيز التنفيذ في يناير 2025 ضوابط أساسية لمخاطر تكنولوجيا المعلومات والاتصالات التي، بصورة متناقضة، تسرّع الاعتماد الرقمي لأن نقاط الامتثال أصبحت واضحة الآن[1]هيئة الأسواق المالية، "إرشادات تنفيذ DORA يناير 2025," afm.nl. نسبت Achmea جزءاً من ارتفاع أقساطها بنسبة 11% في عام 2024 إلى القنوات المباشرة الرقمية التي تقلص تكاليف الإعداد بنسبة 30% مقارنة بالتدفقات الوسطاء. تحرر هذه المكاسب في الكفاءة رأس المال لإطلاق منتجات جديدة وتعزز أكثر سوق تأمين الممتلكات والحوادث في هولندا كمعيار قاري لاستيعاب التكنولوجيا.

النمو السريع لأسطول المركبات المؤجرة

ينشئ القطاع المتنامي للتأجير التجاري مجموعة فرعية بقيمة 2.3 مليار دولار أمريكي داخل السيارات التجارية، مما يصعد الطلب على التغطية الشاملة التي تعالج مخاطر الملكية، وواجب الرعاية، والكهربة[2]ASR Nederland N.V.، "استراتيجية الأعمال 2024-2026," asrnederland.nl. تولد المركبات المجهزة بأنظمة مساعدة السائق المتقدمة 25% مطالبات أطراف ثالثة أكثر و44% مطالبات شاملة أكثر من النماذج التقليدية، مما يعقد خوارزميات التصنيف للأساطيل المؤجرة. يوسع تفويض السلامة في الاتحاد الأوروبي لعام 2024 استيعاب ADAS، مما يرفع تكرار المطالبات قبل إعادة معايرة الجداول الاكتوارية. تقلص السياسات القائمة على الاستخدام المدعومة بتليماتيكس الأسطول أقساط السائقين منخفضي المخاطر بنسبة 10-15%، لكن بناء البنى التحتية للبيانات المتوافقة تحت DORA يتطلب إنفاقاً مقدماً كبيراً. تقف شركات التأمين التي تتقن التحليلات السلوكية لتتفوق على المنافسين حيث تتوسع محافظ التأجير عبر منصات الخدمات اللوجستية والاستشارية واقتصاد العمل المؤقت.

إفصاحات مخاطر الاستدامة تحفز منتجات تأمين الممتلكات والحوادث "الخضراء"

يجبر CSRD اللاعبين على دمج مقاييس المناخ داخل روتينات الاكتتاب وتوزيع الأصول من عام 2024 فصاعداً، مما يكثف الطلب على تغطية الفيضانات والحرائق الطبيعية ومخاطر التحول[3]Achmea، "عرض نتائج النصف الأول من عام 2024," achmea.com. تشير الملاحظات الرسمية إلى أن نماذج المناخ تعلم الآن 35% من قرارات تسعير الممتلكات وتحدد التعرض للمناطق الساحلية المنخفضة. مجموعة التأمين ضد الفيضانات الهولندية، التي من المحتمل أن تكون تشغيلية بحلول عام 2025، تقلب عقيدة الاستبعاد بعد عام 1953 ويمكن أن تفتح خط أقساط سنوي بقيمة 840 مليون دولار أمريكي. يحدد ABN AMRO 900 حي حيث تتجاوز تكاليف التكيف قيم المنازل، مما يمثل أرضاً خصبة لمنتجات الفيضانات البارامترية أو كفاءة الطاقة. يمكن لشركات التأمين الرائدة المبكرة تأمين علاقات طويلة الأمد مع مالكي المنازل والبلديات ومشغلي الأصول المتجددة الساعين للحصول على تعويضات متوائمة مع المناخ.

بيانات المنازل الذكية والتليماتيكس تقلل نسب الخسائر

تكشف مستشعرات إنترنت الأشياء عن أحداث التسرب والدخان أو الاقتحام وتحد من مطالبات الممتلكات السكنية بما يصل إلى 25%. التليماتيكس المنتشر عبر 60,000 شاحنة شحن هولندية يتيح للناقلين التسعير بالكيلومتر ومكافأة سلوك الكبح الآمن، مما يقمع خسائر التصادم بنسبة 12%. تربط التجارب التجريبية للتأمين المدمج الأجهزة الذكية بإعادة حساب الأقساط الآلية، مما يعد بتوفير 30-40% في الإدارة بمجرد تحقيق المقياس. مع ذلك، تنص DORA على عمليات تدقيق قوية للأمن السيبراني للأطراف الثالثة، مما يضيف التكلفة قبل نضج حصاد الكفاءة. ستحقق شركات التأمين التي تتنقل في شهادة البائعين بسرعة انخفاضات مبكرة في النسب المدمجة مع رفع قيمة دورة حياة العميل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد خسائر الهجمات السيبرانية على شركات التأمين | -0.6% | مراكز القطاع المالي على المستوى الوطني | المدى القصير (≤ سنتان) |

| بيئة أسعار الفائدة المنخفضة المطولة | -0.4% | تحدي المحفظة على مستوى الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تكرار العواصف الشديدة والفيضانات المطيرة | -0.5% | المناطق الساحلية ومناطق البولدر | المدى الطويل (≥ 4 سنوات) |

| توسع الشركات التابعة للشركات تسحب أقساط تأمين الممتلكات والحوادث التجارية | -0.3% | برامج مخاطر المؤسسات الكبيرة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد خسائر الهجمات السيبرانية على شركات التأمين

تصنف ENISA البرامج الضارة لطلب الفدية وضربات DDoS كتهديدات بارزة، بينما يدرج مقياس مخاطر Allianz المخاطر السيبرانية كأهم مخاطر الأعمال العالمية لعام 2025. يحذر البنك المركزي الهولندي من أن التوترات الجيوسياسية تضخم الاقتحامات المدعومة من الدولة التي تستهدف البنية التحتية المالية الهولندية. ستزيد إفصاحات DORA الإلزامية نفقات الامتثال بمقدار 52.5 إلى 105 مليون دولار أمريكي عبر القطاع، لكن يجب أن تشدد الرقابة على مخاطر البائعين. يدفع التكرار الأعلى للحوادث تقلبات نسبة الخسائر تماماً كما يطالب المشترون التجاريون بحدود سيبرانية أكبر، مما يضغط هوامش الاكتتاب. يمكن للاعبين الذين يعززون بروتوكولات فصل الواجبات ويستثمرون في شراكات استخبارات التهديدات الدفاع عن الميزانيات العمومية مع الحفاظ على الشهية لسياسات الأمن السيبراني للشركات الصغيرة والمتوسطة عالية الهامش.

بيئة أسعار الفائدة المنخفضة المطولة

رغم زيادات أسعار البنك المركزي الأوروبي التدريجية، تبقى عوائد إعادة الاستثمار أقل بكثير من مستويات الضمان المتوسطة، مما يقيد الانتشار الاستثماري وبالتالي مخازن الملاءة المالية. تخفف تدابير ضمان الأجل الطويل في Solvency II الضربة، لكن النسب الهولندية تبقى أقل من المتوسط في الاتحاد الأوروبي، مما يقيد مرونة الأرباح وخيارات إعادة شراء الأسهم. تميل شركات التأمين هكذا نحو الائتمان الخاص وديون البنية التحتية، مما يعزز العائد لكن أيضاً مخاطر السيولة. تكافح الشركات التعاونية الأصغر لمصادر الأصول غير السائلة على نطاق واسع وتواجه ضغط إعادة استثمار مرتفع حيث تزداد الاستردادات. يضعف السيناريو قدرة التوسع، مما قد يعدل مسار نمو سوق تأمين الممتلكات والحوادث في هولندا خلال سنوات تطبيع الأسعار.

تحليل القطاعات

حسب خط التأمين: الخطوط التجارية تتسارع رغم هيمنة الشخصية

احتفظت الخطوط الشخصية بنسبة 51.6% من قسط 2024، مدعومة بسياسات السيارات الإلزامية وسياسات مالكي المنازل المنتشرة عبر 8.1 مليون مسكن. تخطط الخطوط التجارية مع ذلك لمعدل نمو سنوي مركب أقوى قدره 5.67%، مما يشير إلى شهية شركات واسعة لنقل المخاطر المتخصص في مساحة تنظيمية متشددة. يواجه الاكتتاب للسيارات الخاصة المدعوم بالتليماتيكس الآن ضغط الهامش لأن السيارات المحملة بالمستشعرات تسجل شدة تصادم أعلى، مما يضخم تكاليف الإصلاح وتضخم الأقساط بما يصل إلى 20%. من المتوقع أن يتوسع حجم سوق تأمين الممتلكات والحوادث في هولندا للقطاعات التجارية أسرع من التغطية الشخصية حيث تجبر تقارير الاستدامة الشركات على تأمين المسؤوليات البيئية. تستفيد محافظ مالكي المنازل من نظام عدم المطالبات الشفاف لعام 2024 الذي يرفع الاحتفاظ بنسبة 12% ويقلل العمل اليدوي بفضل تدفقات تاريخ المطالبات التلقائية. تركب فئات الممتلكات والمسؤولية التجارية على متطلبات CSRD التي تلزم الشركات على التحوط ضد مخاطر التحول والمناخ الفيزيائي، مما يحافظ على النمو متعدد السنوات.

تنمو الفئات الشخصية من الدرجة الثانية، بما في ذلك المسؤولية الشخصية والمظلة، بمعدل معتدل 3-4% سنوياً حيث تحمي الأسر الهولندية نفسها ضد دعاوى التشهير في وسائل التواصل الاجتماعي وارتفاع تكاليف التقاضي. يتعافى تأمين السفر والكرفان، المقموع خلال الجائحة، فوق 6% حيث تتعافى رحلات الترفيه المحلية والسياحة الأوروبية العابرة للحدود. يشهد سوق تأمين الممتلكات والحوادث في هولندا الآن لاعبي السيارات التجارية يصممون منتجات للأساطيل المكهربة التي تلف أضرار البطارية، واضطراب البنية التحتية للشحن، وانخفاض القيمة المتبقية.

حسب نوع التغطية: قوة الممتلكات تلاقي ابتكار التخصص

استحوذ تأمين الممتلكات على 54.3% من إجمالي الأقساط في عام 2024 بسبب قيم الأصول العالية المتركزة في أمستردام وروتردام ولاهاي. حافظت الحوادث على حوالي 30%، بينما دفعت خطوط الأمن السيبراني والمناخ البارامتري والمسؤولية المهنية النمو التخصصي بمعدل نمو سنوي مركب قدره 6.75%، الأسرع بين جميع الفئات. تشكل أضرار الأساسات الهيكلية، التي تؤثر على 425,000 منزل مبني على أكوام خشبية، تعرض مطالبات كامنة بقيمة 14.7 إلى 24.15 مليار دولار أمريكي يسعرها لاعبو التخصص بحذر. من المتوقع أن يرتفع حجم سوق تأمين الممتلكات والحوادث في هولندا للتغطية التخصصية بوتيرة رقم واحد متوسط حيث تكسب مسببات هطول الأمطار البارامترية وانخساف التربة القبول. يأخذ تسعير الممتلكات الآن في الاعتبار سيناريوهات هطول KNMI'23، مما يؤدي إلى زيادات أقساط 10-25% للرموز البريدية الساحلية بحلول عام 2026. تحصد خطوط الحوادث الطلب من غرامات انتهاك GDPR، ومسؤولية التجارة الإلكترونية العابرة للحدود، وبرامج أخطاء الاستشاريين والإغفالات، مما يعزز إيرادات هندسة المخاطر القائمة على الرسوم.

تظهر الأغطية البارامترية المصممة خصيصاً للبستنة المحمية، وتوقف توربينات الرياح، وأثر البرد على الألواح الشمسية كعوامل تمييز للاكتتاب المستعدين لتسخير بيانات الطقس عالية الدقة. يستكشف لاعبو المسؤولية خصومات الأقساط المرتبطة بـ ESG حيث تحقق الشركات المؤمن عليها معالم تقليل الكربون، مما يدل على ابتكار المنتج الذي يربط نقل المخاطر بنتائج الاستدامة. من المتوقع أن تضيق قيادة حصة سوق تأمين الممتلكات والحوادث في هولندا لخطوط الممتلكات بشكل معتدل حيث تستحوذ الخطوط التخصصية والسيبرانية على النمو الإضافي.

حسب قناة التوزيع: التحول الرقمي يعيد تشكيل الهيمنة التقليدية

احتفظ الوكلاء والوسطاء المستقلون بنسبة 61.7% من قسط 2024 لأن التعرضات المعقدة للشركات الصغيرة والمتوسطة والسوق الأوسط لا تزال تتطلب مشورة استشارية. لكن المنصات المدمجة وشركاء الأعمال تظهر معدل نمو سنوي مركب قدره 4.56%، مما يعكس استثمارات شركة التأمين API التي تدمج الغطاء في عمليات الشراء للتجارة الإلكترونية وتطبيقات التنقل كخدمة. تجذب البوابات المباشرة للمستهلك الفئات الديموغرافية الأصغر سناً بعروض أسعار فورية وتغييرات سياسة الخدمة الذاتية، مما يستنزف أعمال السيارات والمحتويات السلعية من الوكلاء. توسعت قنوات التأمين المصرفي بعد أن خفضت CRR3 أوزان مخاطر مشاركة التأمين، مما دفع ABN AMRO وING وRabobank لبيع حماية الأسر والأمن السيبراني. من المتوقع أن يتضاعف حجم سوق تأمين الممتلكات والحوادث في هولندا الموزع عبر القنوات الرقمية فقط بين عامي 2025 و2030 حيث ينقبض احتكاك الإعداد.

تحتفظ MGAs والموزعون بالصلة لبدن السفن البحرية، ومسؤولية الطيران، وبناء مشاريع الطاقة المتجددة لأن تجميع السعة والمعرفة المتخصصة تتفوق على خبرة الناقل الفردي. تشهد شبكات الأسرى والوكلاء المقيدين تراجع حركة المرور، لكن لا تزال تخدم الأسر الثرية التي تحتاج حدود مظلة مخصصة، وتغطية اليخت، وتأمين الفنون الجميلة. ستزيد الموافقة التنظيمية على إعداد الهوية الإلكترونية من تآكل الأعمال الورقية، مما يضع الوسطاء الرقميين في موضع لاستحواذ أقساط مستدام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: تعقيد الشركات يدفع نمو الأقساط

احتفظ الأفراد بنسبة 53.2% من إجمالي القسط في عام 2024، لكن نموا أبطأ من القطاعات التجارية، التي سجلت معدل نمو سنوي مركب قدره 6.8% على المخاطر المعقدة للامتثال والأمن السيبراني. تستفيد الشركات الصغيرة والمتوسطة الجزئية من السياسات الرقمية المعبأة التي تقطع نفقات الاكتتاب وتدعم التسعير التنافسي، بينما تتطلب شركات السوق الأوسط برامج متعددة الجنسيات تمتد عبر النقل، ومسؤولية المنتج، والتعويض المهني في الخارج. تطلب الشركات الكبيرة طبقات مخصصة لمخاطر المناخ، والمسؤولية السيبرانية، واضطراب سلسلة التوريد، مما يغذي النمو في سوق تأمين الممتلكات والحوادث في هولندا. تجذب التغطية القائمة على الاستخدام سائقي السيارات الأفراد الذين يوافقون على تتبع التليماتيكس للحصول على أسعار شخصية، مما يرفع الاحتفاظ بين السائقين الضليعين في التكنولوجيا. تسعى الأسر الثرية بشكل متزايد للحصول على حماية المسؤولية الزائدة حيث تتصاعد نزاعات وسائل التواصل الاجتماعي وأضرار السمعة.

يتصارع المشترون من القطاع العام مع مسؤوليات خصوصية البيانات وتحديثات الكربون للإسكان الاجتماعي، مما يتطلب إرشاد هندسة المخاطر والحدود المرنة. تحديد المدفوعات البارامترية المرتبطة باضطراب النقل العام أو ارتفاعات مياه الفيضانات تناشد الميزانيات البلدية التي تقدر يقين التدفق النقدي. من المحتمل أن تتجاوز حصة سوق تأمين الممتلكات والحوادث في هولندا للمشترين التجاريين 50% ما بعد عام 2030 إذا استمرت الفروقات النمو الحالية.

التحليل الجغرافي

ساهمت تكتل Randstad بنسبة 53.25% من أقساط 2024 بسبب الكثافة السكانية العالية، وقيم الأصول المرتفعة، وتركز مقرات الشركات متعددة الجنسيات. يدفع الطلب التجاري بوجود مجموعات مالية وتكنولوجية ولوجستية تتطلب طبقات كوارث ممتلكات متطورة وأغطية مسؤولية عالمية. تترجم أسعار المنازل بين 420,000 إلى 630,000 دولار أمريكي إلى مبالغ كبيرة مؤمن عليها لمالكي المنازل، بينما تعزز مشاريع التجديد الحضري الجارية شهية المخاطر لجميع البناءات. يدفع التعرض المناخي الناجم عن ارتفاع مستوى سطح البحر والانخساف الابتكار في التغطية التكيفية، بما في ذلك سياسات الحماية البارامترية من الموجات المشغلة بقراءات مقاييس المد في أعمال دلتا.

تسجل شمال هولندا أسرع معدل نمو سنوي مركب قدره 4.8% حيث تحفز مجموعات مزارع الرياح قبالة جزر Wadden ومشاريع إنتاج الهيدروجين التجريبية في Groningen الطلب البحري والهندسي وانقطاع الأعمال. يستلزم اعتماد الزراعة الدقيقة تغطية المعدات والغلة، مما يشجع الكتاب المباشرين على تقديم عروض أسعار قائمة على الهاتف الذكي للجمع وآلات الجرارات المجهزة بالمستشعرات. تجذب الكثافة السكانية المنخفضة والأسعار الرقمية التنافسية الأسر الحساسة للسعر، مما يدعم امتصاص الخطوط الشخصية في Friesland وDrenthe.

تنمو شرق هولندا باستمرار حيث تتوسع صادرات التصنيع إلى ألمانيا. تجبر التجارة العابرة للحدود الشركات على تأمين تغطية البضائع والعبور التي تتوافق مع معايير المسؤولية الهولندية والألمانية. لا تزال مناطق الصناعة الثقيلة القديمة تحمل مخاطر إضعاف بيئي، مما يدفع اللاعبين المتخصصين لاكتتاب سياسات تنظيف التلوث. تستلزم مراكز التكنولوجيا الزراعية المتنامية في Overijssel وGelderland امتدادات الأمن السيبراني واستدعاء المنتج لموردي آلات المزارع المتصلة. تسجل جنوب هولندا، المرسخة بممر Eindhoven عالي التقنية، نمواً مستقراً مدفوعاً بتأمين سلسلة توريد أشباه الموصلات وحماية ممتلكات البحث والتطوير.

المشهد التنافسي

استحوذت أكبر خمس شركات تأمين على ما يقرب من ثلثي الأقساط المكتوبة في عام 2024. تعزز عملية شراء ASR لـ Aegon Nederland في عام 2024 انتشارها الشخصي والتجاري مع رفع أهداف كفاءة النسبة المدمجة إلى 92-94%. تقدم عملية استحواذ Brown & Brown على Quintes Holding موحد دولي يعزز نطاق الوساطة المستقلة عبر 18 مكتباً هولندياً. يميز الاستثمار الرقمي قادة السوق: تجد KPMG أن اللاعبين المدعومين بالذكاء الاصطناعي يقلصون نسب التكلفة 15-20%، مما يعزز القدرة التنافسية على الأسعار مقارنة بالمتبنين الأبطأ.

يتركز ابتكار المنتج على تغطية الأمن السيبراني للشركات الصغيرة والمتوسطة، والحلول المناخية البارامترية، وصياغة السياسة المرتبطة بـ ESG التي تربط الأقساط بمعالم الاستدامة. يتيح تحالف Eurapco لـ Achmea وشركاء أوروبيين التطوير المشترك لمنصات المطالبات القائمة على البلوك تشين وواجهات برمجة التطبيقات للتأمين المدمج. تحبط العوائق التنظيمية، بما في ذلك رأس المال Solvency II وعمليات تدقيق مخاطر تكنولوجيا المعلومات والاتصالات DORA، الشركات الناشئة بدون دعم إعادة تأمين قوي، مما يحمي الشاغلين الحاليين فعلياً. ينحت المتخصصون المتخصصون مثل Chubb وZurich وHDI جيوب مربحة في بدن السفن البحرية والفن ومسؤولية علوم الحياة. يستمر سوق تأمين الممتلكات والحوادث في هولندا في جذب الداخلين الأجانب عبر شراكات MGA التي تزود خبرة الاكتتاب بدون تعرض فوري للميزانية العمومية.

قادة صناعة تأمين الممتلكات والحوادث في هولندا

-

Achmea Schadeverzekeringen N.V

-

Nationale-Nederlanden Schadeverzekering Maatschappij N.V.

-

ASR Schadeverzekering N.V.

-

N.V. Univé Schade

-

Allianz Nederland Schadeverzekering NV

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: دخل قانون المرونة التشغيلية الرقمية حيز التنفيذ، مما فرض تقارير سنوية لعقود بائعي تكنولوجيا المعلومات والاتصالات ورفع تكاليف الامتثال على مستوى القطاع إلى 50-100 مليون يورو (52.5-105 مليون دولار أمريكي) مع رفع معايير المرونة السيبرانية.

- نوفمبر 2024: أنهت Brown & Brown شراءها لـ Quintes Holding B.V.، مضيفة 700 موظف و200,000 عميل لبصمتها الأوروبية.

- يونيو 2024: حصلت مجموعة التأمين ضد الفيضانات الهولندية على الدعم التنظيمي، مما فتح تدفق أقساط سنوي بقيمة 800 مليون يورو (840 مليون دولار أمريكي) للاعبي الممتلكات.

- أبريل 2024: اشترت Ecclesia Netherlands الأغلبية في BS&F Holding، مما عزز تخصصها في القطاع العام عبر منصة تكنولوجيا المعلومات لخدمات الأسر ذات الدخل المنخفض.

نطاق تقرير سوق تأمين الممتلكات والحوادث في هولندا

تأمين الممتلكات والحوادث هو نوع التغطية التي تحمي أشياء وممتلكات حامل الوثيقة، مثل المنزل والسيارة والممتلكات الأخرى. يشمل أيضاً تغطية المسؤولية، التي تحميك إذا وُجد أنك مسؤول قانونياً عن حادث يسبب إصابات لشخص آخر أو أضرار بممتلكاته.

يتم تقسيم تأمين الممتلكات والحوادث في هولندا حسب نوع المنتج وحسب قناة التوزيع. يتم تقسيم نوع منتج السوق إلى مركبات محرك، وحريق، ونقل، وأنواع منتجات أخرى. يتم تقسيم السوق حسب قناة التوزيع إلى وكلاء مباشرين، ووسطاء، وعبر الإنترنت، وقنوات توزيع أخرى.

يقدم التقرير حجم السوق والتوقعات لسوق تأمين الممتلكات والحوادث في هولندا من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الخطوط الشخصية | السيارات الخاصة للركاب | |

| مالكو المنازل | ||

| المسؤولية الشخصية/المظلة | ||

| أخرى شخصية | ||

| الخطوط التجارية | الممتلكات التجارية | |

| السيارات التجارية | ||

| المسؤولية العامة | ||

| تعويض العمال | ||

| الخطوط التخصصية | الأمن السيبراني | |

| البحرية والطيران | ||

| المسؤولية المهنية | ||

| البناء / الهندسة | ||

| المديرون والمسؤولون | ||

| الممتلكات |

| الحوادث / المسؤولية |

| التخصصية والناشئة |

| الوكلاء / الوسطاء المستقلون |

| الوكلاء الأسرى / الحصريون |

| الاستجابة المباشرة وعبر الإنترنت |

| التأمين المصرفي والانتماء |

| وكلاء الإدارة العامة (MGA) / الموزعون |

| المنصات المدمجة / شركاء الأعمال |

| الأفراد |

| الشركات الصغيرة والصغيرة جداً |

| مؤسسات السوق الأوسط |

| الشركات الكبيرة |

| القطاع العام والمنظمات غير الربحية |

| Randstad |

| شمال هولندا |

| شرق هولندا |

| حسب خط التأمين (القيمة) | الخطوط الشخصية | السيارات الخاصة للركاب | |

| مالكو المنازل | |||

| المسؤولية الشخصية/المظلة | |||

| أخرى شخصية | |||

| الخطوط التجارية | الممتلكات التجارية | ||

| السيارات التجارية | |||

| المسؤولية العامة | |||

| تعويض العمال | |||

| الخطوط التخصصية | الأمن السيبراني | ||

| البحرية والطيران | |||

| المسؤولية المهنية | |||

| البناء / الهندسة | |||

| المديرون والمسؤولون | |||

| حسب نوع التغطية (القيمة) | الممتلكات | ||

| الحوادث / المسؤولية | |||

| التخصصية والناشئة | |||

| حسب قناة التوزيع (القيمة) | الوكلاء / الوسطاء المستقلون | ||

| الوكلاء الأسرى / الحصريون | |||

| الاستجابة المباشرة وعبر الإنترنت | |||

| التأمين المصرفي والانتماء | |||

| وكلاء الإدارة العامة (MGA) / الموزعون | |||

| المنصات المدمجة / شركاء الأعمال | |||

| حسب المستخدم النهائي (القيمة) | الأفراد | ||

| الشركات الصغيرة والصغيرة جداً | |||

| مؤسسات السوق الأوسط | |||

| الشركات الكبيرة | |||

| القطاع العام والمنظمات غير الربحية | |||

| حسب المنطقة | Randstad | ||

| شمال هولندا | |||

| شرق هولندا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تأمين الممتلكات والحوادث في هولندا؟

وصل السوق إلى 77.49 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 101.30 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.51%.

أي قطاع يتوسع بشكل أسرع داخل سوق تأمين الممتلكات والحوادث في هولندا؟

الخطوط التخصصية والناشئة، وخاصة منتجات الأمن السيبراني والمخاطر المناخية، تنمو بمعدل نمو سنوي مركب قدره 6.75% حتى عام 2030.

كيف هي هيمنة الوسطاء المستقلين في توزيع تأمين الممتلكات والحوادث الهولندي؟

احتفظ الوكلاء والوسطاء المستقلون بنسبة 61.65% من قسط 2024، لكن منصات التأمين المدمج تكسب أرضية بمعدل نمو سنوي مركب قدره 4.56%.

كيف يؤثر DORA على شركات التأمين الهولندية؟

يلزم قانون المرونة التشغيلية الرقمية، الساري اعتباراً من يناير 2025، شركات التأمين بالوفاء برقابة صارمة لمخاطر تكنولوجيا المعلومات والاتصالات وتقارير بائعي الأطراف الثالثة، مما يرفع تكاليف الامتثال لكن يعزز المرونة السيبرانية.

آخر تحديث للصفحة في: