حجم وحصة سوق التأمين على الحياة وغير الحياة في فنلندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

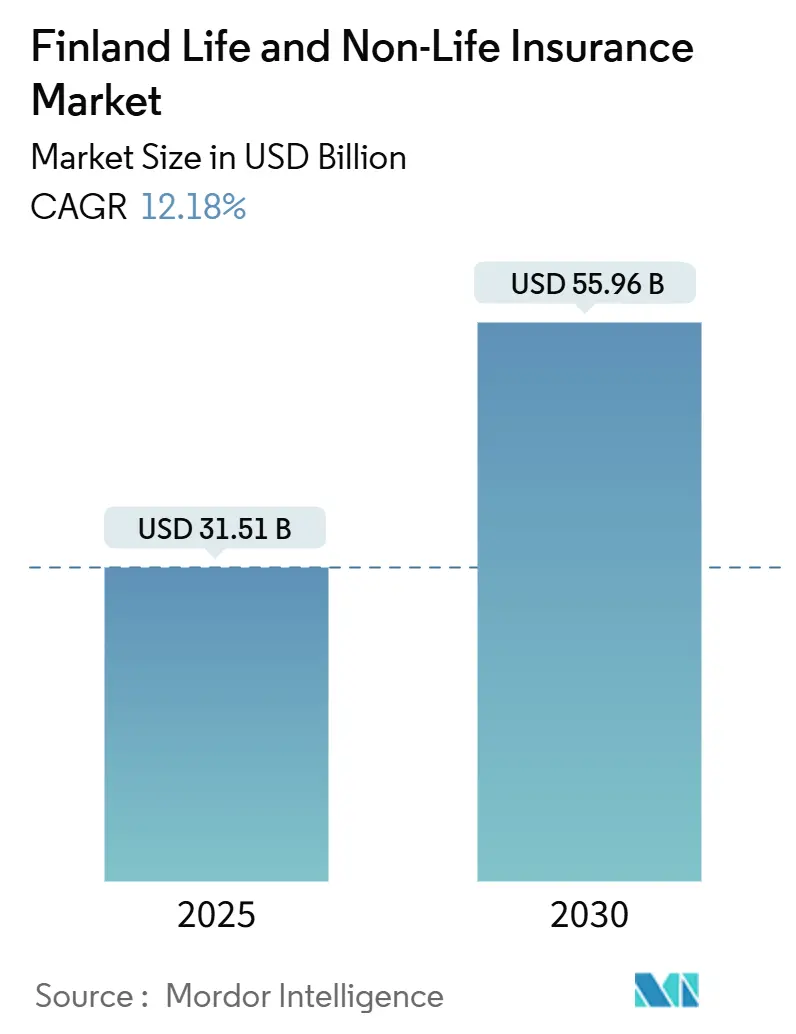

| حجم السوق (2025) | 31.51 مليار دولار أمريكي |

| حجم السوق (2030) | 55.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.18% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في فنلندا من قبل Mordor Intelligence

تبلغ قيمة سوق التأمين على الحياة وغير الحياة في فنلندا 31.51 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 55.96 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 12.18% يضع البلاد ضمن أسرع الساحات التأمينية نمواً في القارة. يعود هذا الارتفاع إلى الحماية الإلزامية للسيارات التي تضمن قاعدة أقساط متكررة، وتزايد الاهتمام بالتغطية الصحية الخاصة مع تراجع الثقة في الرعاية العامة، والاعتماد السريع على التقنيات التأمينية التي تقصر دورات إطلاق المنتجات. أدى الارتفاع الحاد في المطالبات المرتبطة بالطقس إلى تشجيع تطوير العقود البارامترية المصممة خصيصاً لواقع المناخ الشمالي. إن ارتفاع وعي الفنلنديين بالمخاطر، مدعوماً ببوابات الخدمة الذاتية الرقمية، يعزز البيع المتقاطع لسياسات الادخار المرتبطة بالحياة التي تقدم الآن عوائد أفضل مع ارتفاع أسعار الفائدة. وفي الوقت نفسه، تمنح التحالفات مثل شبكة Eurapco شركات التأمين المحلية وصولاً فعالاً من ناحية التكلفة إلى المنصات المشتركة ومجموعات المواهب التي ستكون غير اقتصادية لبنائها داخلياً.

النتائج الرئيسية للتقرير

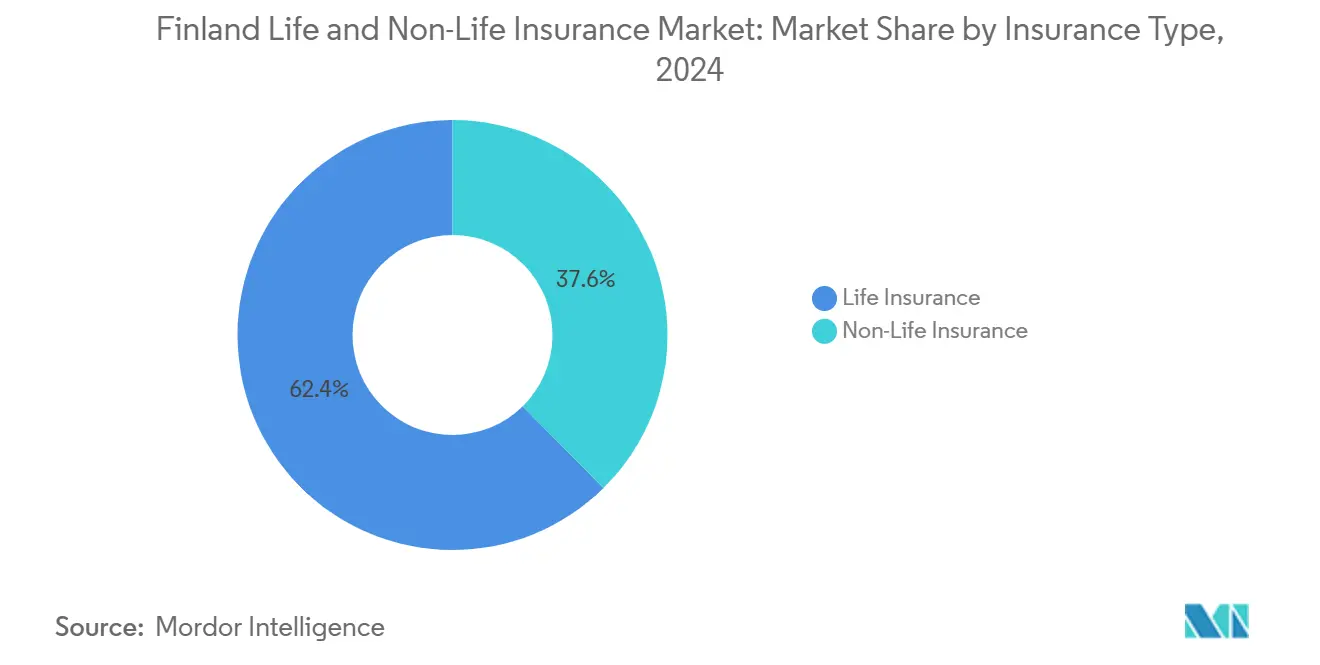

- من ناحية نوع التأمين، تصدر التأمين على الحياة بنسبة 62.4% من حصة سوق التأمين على الحياة وغير الحياة في فنلندا في 2024؛ ومن المتوقع أن يتقدم التأمين الصحي بمعدل نمو سنوي مركب 12.51% حتى 2030.

- من ناحية قناة التوزيع، سيطرت نماذج الوكالات/الوسطاء على 40.2% من الإيرادات في 2024، بينما من المتوقع أن تنمو المبيعات عبر الإنترنت والمحمول بمعدل نمو سنوي مركب 13.22% حتى 2030.

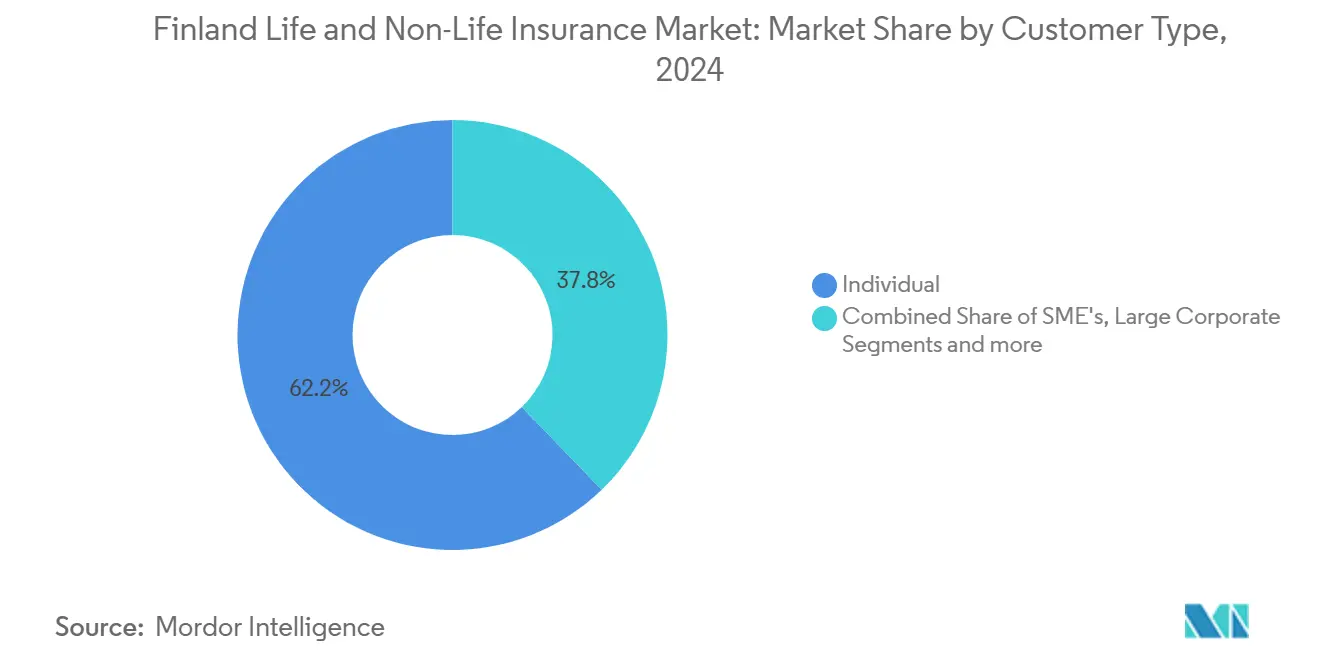

- من ناحية نوع العميل، شكل المشترون الأفراد/التجزئة 62.2% من حجم سوق التأمين على الحياة وغير الحياة في فنلندا في 2024 ويتوسعون بمعدل نمو سنوي مركب 9.53%.

- من ناحية صناعة المستخدم النهائي، احتل التصنيع نسبة 21.25% من حصة حجم سوق التأمين على الحياة وغير الحياة في فنلندا في 2024؛ وسجلت تقنية المعلومات والاتصالات والخدمات المهنية أسرع معدل نمو سنوي مركب 8.64% حتى 2030.

- من ناحية المنطقة، حصلت هلسنكي الكبرى/أوسيما على حصة 32.32% في 2024، بينما تظهر شرق فنلندا أسرع نظرة معدل نمو سنوي مركب 8.41%.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في فنلندا

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو شراكات التأمين التقني | +2.1% | وطنياً، متركز في هلسنكي الكبرى | متوسط المدى (2-4 سنوات) |

| الاعتماد السريع على الخدمة الذاتية الرقمية | +1.8% | وطنياً، أقوى في المناطق الحضرية | قصير المدى (≤2 سنة) |

| MTPL الإلزامي ومبيعات المركبات المرنة | +1.4% | وطنياً، تأثير موحد | طويل المدى (≥4 سنوات) |

| ارتفاع الطلب على التغطية الصحية الطوعية | +2.3% | وطنياً، أعلى في جنوب فنلندا | متوسط المدى (2-4 سنوات) |

| اعتماد البوليصة البارامترية المرتبطة بالمناخ | +1.2% | شرق وشمال فنلندا | طويل المدى (≥4 سنوات) |

| العوائد الأعلى تحيي جاذبية الادخار على الحياة | +1.6% | المناطق الثرية على مستوى البلاد | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو شراكات التأمين التقني

تتجه شركات النقل المحلية بشكل متزايد إلى التحالفات التكنولوجية لتقصير دورات الإطلاق وخفض إنفاق تقنية المعلومات الثابت. يوضح الاتفاق في يناير 2025 بين Qantev وInsureMO كيف تغذي الموصلات القابلة للتوصيل والتشغيل التحليلات المدفوعة بالذكاء الاصطناعي في محركات المطالبات الشمالية، مما يقلل من المراجعة اليدوية ويحرر الموظفين للعمل الاستشاري. تعمق LocalTapiola نطاق الابتكار من خلال تحالف Eurapco، الذي يجمع أعضاؤه الثمانية الاستثمار والبيانات لإنشاء منتجات مشتركة لـ35 سوقاً، وهو نطاق لا يمكن تحقيقه لشركة تأمين فنلندية متوسطة المستوى واحدة. تقلل المنصات الجماعية تكاليف الإعداد للعروض المتخصصة مثل الإضافات السيبرانية أو تغطية السيارات حسب الأميال، مما يسرع طرحها على المستوى الوطني. مع فوز القنوات الرقمية بالحصة، تصبح السرعة المدعومة بالشراكة أمراً بالغ الأهمية للدفاع عن الهوامش ضد الداخلين الرشيقين.

الاعتماد السريع على الخدمة الذاتية الرقمية

يقدر الفنلنديون الرحلات السلسة عبر الإنترنت التي تتيح لهم الحصول على عروض أسعار والربط والمطالبة دون زيارات للفروع. تقدم مجموعة OP المالية بالفعل لوحات مراقبة على مدار الساعة حيث يمكن للأسر تعديل الخصومات وتلقي مدفوعات المطالبات وتتبع أرصدة الادخار في الوقت الفعلي تقريباً[1]OP Financial Group, "Interim Report Q1 2024," op.fi. تخدم POP Vakuutus الخاصة 190,000 حامل بوليصة حصرياً من خلال موقع يركز على المحمول ويحرز درجات رضا العملاء الرائدة في الصناعة 9.1. تكمل السياسة الحكومية التحركات الخاصة: خارطة الطريق الرقمية الوطنية تمول ترقيات الحوسبة السحابية والذكاء الاصطناعي والأمن السيبراني حتى 2030، مما يجعل الخدمات الإلكترونية الريفية مستقرة مثل الحضرية. يرفع الإعداد الأسرع القيمة مدى الحياة لكل عميل بينما تقلل محركات الاستشارة الآلية تكاليف الاستحواذ، وهي دورة إيجابية ترفع نمو سوق التأمين على الحياة وغير الحياة في فنلندا.

MTPL الإلزامي ومبيعات المركبات المرنة

يحافظ تأمين مسؤولية الطرف الثالث الإلزامي للسيارات على تدفقات الأقساط المستقرة حتى في فترات الركود. وسعت قاعدة يونيو 2024 التغطية لتشمل الدراجات الكهربائية والأجهزة المماثلة، مما وسع قاعدة المركبات المؤمنة بين عشية وضحاها. تتطلب التعديلات المقبلة في مايو 2025 من ورش الإصلاح الخارجية الحصول على سجلات جنائية نظيفة قبل الوصول إلى بيانات المركبات الحيوية للسلامة، مما يعزز دقة الاكتتاب عبر تقليل مخاطر الاحتيال [2]Ministry of Justice Finland, "Vehicle Act 2025 Amendment," finlex.fi . بدأت Pohjola Insurance في تقديم بوليصات مخصصة للمركبات الكهربائية منذ 2003، وتسعر بالفعل تعرضات البطارية ومحطات الشحن والجر بعيد المدى، مما يتيح لها البيع الإضافي للميزات ذات القيمة المضافة مع ارتفاع اعتماد السيارات الكهربائية. تدعم أنماط ملكية المركبات المتسقة مع قواعد الامتثال المحدثة تدفق إيرادات يمكن التنبؤ به لسوق التأمين على الحياة وغير الحياة في فنلندا.

ارتفاع الطلب على التغطية الصحية الطوعية

يوجه إحباط وقت الانتظار في قنوات الرعاية العامة المزيد من الفنلنديين نحو البوليصات الخاصة. في 2024، ذكر 6.5% من المواطنين احتياجات طبية غير ملباة، بشكل رئيسي بسبب التأخير، مما خلق جذباً واضحاً للمنتجات التكميلية التي تعد بالوصول في نفس الأسبوع[3]Finnish Institute for Health and Welfare, "Health System Review 2024," thl.fi . أبلغ مقدم الخدمات الخاص Mehiläinen عن دوران قدره 2.02 مليار دولار أمريكي في 2024، دليل على أن قدرة الخدمات الصحية تتوسع لتلبية الطلب المؤمن. مع نضوج مقاطعات خدمة الرفاهية بعد إصلاح 2023، تستمر الفجوات في التوظيف والبنية التحتية، مما يجعل التغطية الطوعية عنصراً طويل المدى بدلاً من حل مؤقت. الشركات التي تجمع بين شبكات الأطباء والطب عن بُعد وتحليلات الصحة في أفضل موضع للاستحواذ على الحصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض الثقافة التأمينية بين المستهلكين | -1.7% | المناطق الريفية على مستوى البلاد | طويل المدى (≥4 سنوات) |

| تصاعد تكاليف مطالبات السيارات/الممتلكات | -2.1% | المراكز الحضرية | قصير المدى (≤2 سنة) |

| ضغط رأس المال Solvency II على المبتكرين | -1.3% | الناقلون الصغار والمتوسطون | متوسط المدى (2-4 سنوات) |

| تكاليف توطين البيانات لاستخدام السحابة | -0.9% | على مستوى السوق | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف مطالبات السيارات/الممتلكات

رفعت فواتير الإصلاح للمركبات عالية التقنية والتضخم في مواد البناء التعويض عن الأضرار بنسبة 8% في 2024، وفقاً للجهة الرقابية الوطنية. تؤدي دورات التجميد والذوبان المتكررة إلى تشقق الأسطح والطرق، مما يولد أعباء عمل مفاجئة للمقيمين. قد تؤثر الزيادات في الأقساط التي تتبع على القدرة على تحمل التكاليف للمستخدمين الحساسين للسعر وتدفع المؤسسات الصغيرة لرفع الخصومات، مما يعدل نمو الأقساط حتى تستقر منحنيات التكلفة.

انخفاض الثقافة التأمينية

يثبط تعقيد صياغة البوليصة عن الشراء ويؤدي إلى نقص التأمين. غالباً ما تفتقر الأسر الريفية إلى الوصول إلى قنوات استشارية موثوقة، تاركة فجوات لا تظهر إلا في وقت المطالبة. تتطلب التغطيات الأحدث، مثل السيبرانية أو البارامترية، تفسيراً إضافياً، مما يطيل دورات البيع ويزيد تكاليف التوزيع. تحركات التعليم المدعومة من الصناعة موجودة، لكن التقدم يبقى غير متساوٍ، مما يقلل النمو من سوق التأمين على الحياة وغير الحياة في فنلندا على المدى الطويل.

تحليل القطاعات

حسب نوع التأمين: قوة الحياة تلاقي زخم الصحة

هيمنت تغطية الحياة بنسبة 62.4% من حصة سوق التأمين على الحياة وغير الحياة في فنلندا في 2024، مدعومة بدمج المعاشات ومكونات العائد المضمون التي استعادت الجاذبية مع ارتفاع المعدلات. يستفيد القطاع من حجم سوق التأمين على الحياة وغير الحياة في فنلندا، معززاً بـ31.50 مليار دولار أمريكي إجمالي أقساط، مما يمنح الشركات الراسخة نطاقاً لابتكار المنتجات. تساعد العوائد المتزايدة الوقفيات التقليدية على المنافسة بشكل أفضل ضد صناديق الاستثمار المشتركة، بينما يوسع أصحاب العمل التأمين الجماعي على الحياة للاحتفاظ بالمواهب النادرة في مجموعة عمالة ضيقة.

تضيف فروع غير الحياة التنوع. يُظهر التأمين الصحي نظرة معدل نمو سنوي مركب 12.51% حتى 2030، مما يحقن نمواً جديداً في سوق التأمين على الحياة وغير الحياة في فنلندا. تخلق خطوط السيارات الإلزامية تدفقاً نقدياً مستقراً، وتمدد أدوات بوليصة المركبات الكهربائية الجديدة حجم التذكرة. تزيد تقلبات المناخ الاهتمام بعقود الممتلكات المفهرسة التي تسوي أسرع من المطالبات التقليدية الثقيلة في التقييم. الخطوط الفرعية المتخصصة، من السيبرانية إلى الزراعة، توسع الاختيار للشركات الصغيرة والمتوسطة التي تحتاج حماية مخصصة.

حسب قناة التوزيع: الارتفاع الرقمي يختبر نماذج العلاقات

لا تزال طرق الوكالات والوسطاء التقليدية تضع 40.2% من الأقساط، مرساة بالتوجيه وجهاً لوجه حول الحزم المعقدة مثل تخطيط الخلافة. لكن السكان الأصليين الرقميين يدفعون المبيعات عبر الإنترنت والمحمول بمعدل نمو سنوي مركب 13.22%، محولين الراحة إلى نمو مستدام لسوق التأمين على الحياة وغير الحياة في فنلندا. تقدم الناقلات فتح حسابات سلس وسير عمل التوقيع الإلكتروني ووظائف الدفع الفوري التي تميل التفضيلات نحو الخدمة الذاتية.

البنوك التي تجمع الإقراض والثروة وحلول المخاطر تحتفظ بقاعدة كبيرة متقاطعة. تخدم مجموعة OP المالية وحدها 2.1 مليون عميل مالك، مما يؤكد على نطاق التأمين المصرفي داخل صناعة التأمين على الحياة وغير الحياة في فنلندا. تسعى العلامات التجارية المباشرة لرفع الهامش من خلال بوابات داخلية لكنها تحتاج استثماراً ضخماً في المنصة. تظهر برامج الانتماء مع تجار التجزئة أو تطبيقات العمال المؤقتين كمسار وسطي مرن، تدمج التغطية داخل المعاملات اليومية دون تعطيل رحلات العملاء.

حسب نوع العميل: النواة التجزئة مع الاجتماعات التجارية

وفرت الأسر 62.2% من الأقساط المكتوبة في 2024 وتستمر في النمو بنسبة 9.53% حتى 2030. يستند حجم سوق التأمين على الحياة وغير الحياة في فنلندا للأفراد على الأجور المستقرة والثقافة الرقمية العالية وشيخوخة السكان الذين يسعون لأمان التقاعد. تجذب مسارات الشراء البسيطة المشترين الأصغر سناً المعتادين على خدمات نمط الاشتراك.

تتوق الشركات الصغيرة والمتوسطة للحزم المعيارية التي تمزج السيبرانية والتعويض المهني وحماية انقطاع الأعمال. تعتمد الشركات ذات النطاق العالمي على الناقلين الذين يقدمون برامج متعددة الجنسيات متطورة ودعم المواجهة الأسيرة. تتطلب الهيئات العامة وغير الربحية شروط مسؤولية مخصصة وعقود طويلة المدى، مما يشجع المؤمنين على بناء وحدات متخصصة تفهم عمليات الشراء المدفوعة بالمشتريات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: مرساة التصنيع، ارتفاع الخدمات

تصدر التصنيع بنسبة 21.25% من حصة سوق التأمين على الحياة وغير الحياة في فنلندا في 2024، حيث تتطلب المصانع الثقيلة وسلاسل اللوجستيات والتعرض للتصدير تغطيات متعددة الخطوط. حجم سوق التأمين على الحياة وغير الحياة في فنلندا لتقنية المعلومات والاتصالات والخدمات المهنية أصغر لكنه يتوسع بأسرع معدل نمو سنوي مركب 8.64% مع ارتفاع التهديدات السيبرانية للطلب على استجابة الاختراق وحزم الأخطاء والحذف.

يحافظ البناء على شهية ثابتة للضمان والمسؤولية مع تسارع وتيرة تجديد البنية التحتية. تستفيد شركات النقل من منتجات البحرية والبضائع التي تؤمن وضع فنلندا كبوابة بلطيقية. يحتاج مقدمو الرعاية الصحية مثل Mehiläinen إلى حمايات مدمجة من سوء الممارسة وخصوصية البيانات، مما يعكس كيف ينوع نمو قطاع الخدمات مجموعات الأقساط خارج الصناعة الثقيلة التراثية.

التحليل الجغرافي

تتصدر هلسنكي الكبرى/أوسيما بنسبة 32.32% من الأقساط، مرساة بالتمويل والتكنولوجيا والدخول المنزلية العالية التي تدعم محافظ متعددة الطبقات تمتد عبر الحياة والادخار والسيارات والممتلكات. تدعم البنية التحتية الرقمية الكثيفة معدلات اعتماد الخدمة الذاتية على مدار الساعة طوال أيام الأسبوع التي تتجاوز المتوسط الوطني، مما يسمح للمؤمنين باختبار الروبوتات المحادثة ووحدات الدفع الفوري قبل الطرح الوطني.

تجمع جنوب وغرب فنلندا بين تراث التصنيع والاقتصادات الخدمية المزدهرة. تدعم النفقات الرأسمالية المنتظمة في الآلات والعقارات الطلب على حماية تعطل المعدات وانقطاع الأعمال. يجذب نشاط الموانئ في توركو وفاسا كتاب بدن السفن البحرية والبضائع الذين يستفيدون من دور فنلندا في ممرات التجارة الاسكندنافية، مما يحافظ على استقرار سوق التأمين على الحياة وغير الحياة في فنلندا في هذه المناطق حتى مع تطور مزيج الصناعات.

تعكس إسقاطات معدل النمو السنوي المركب 8.41% لشرق فنلندا المخططات المدعومة من الدولة لتوسيع الوصول الرقمي وتعزيز ريادة الأعمال. تتجاوز القنوات عبر الإنترنت ندرة شبكة الفروع، مما يتيح للناقلات الوصول بربحية إلى الأسر المبعثرة. يركز شمال فنلندا على استخراج الموارد ومزارع الرياح والسياحة الموسمية، مما يقدم ملفات مخاطر متقلبة تكافئ الضامنين المهرة في شروط الطقس البارامترية وهياكل الممتلكات عالية الخصم. تتبع آلاند قواعدها الخاصة لكنها تستفيد من القدرة البر الرئيسي من خلال اتفاقيات المواجهة التي تلتزم بالقوانين المستقلة والوطنية، مما يوضح التعقيد التنظيمي داخل إطار عمل سوق التأمين على الحياة وغير الحياة الموحد في فنلندا.

المشهد التنافسي

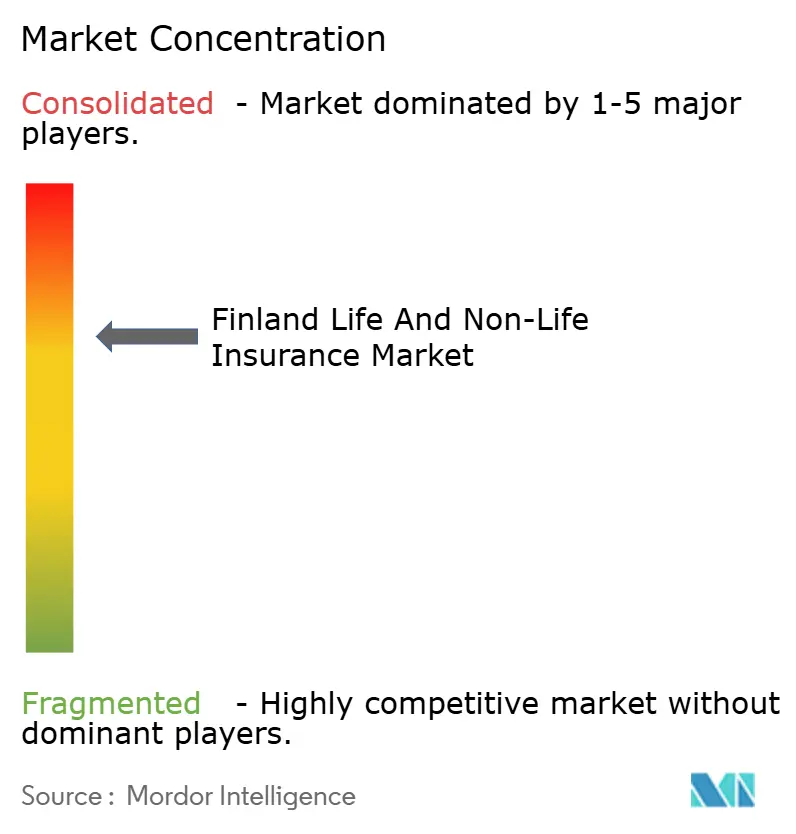

يسيطر الثلاثي الأول، مجموعة OP المالية وLocalTapiola وIf P&C التابعة لـSampo، على حصة مهيمنة من الأقساط المكتوبة، مما يضع سوق التأمين على الحياة وغير الحياة في فنلندا في قوس التركيز المعتدل. تستفيد OP من العلاقات متعددة المنتجات داخل قاعدة الخدمات المصرفية التعاونية وتحرث نصيباً في أدوات مطالبات التعلم الآلي. حسنت If P&C، تحت Sampo، نسبتها المجمعة إلى 84.6% في الربع الأول 2025، مؤكدة انضباط التسعير واختيار المخاطر الصارم. يجمع نموذج LocalTapiola التبادلي و19 وحدة إقليمية بين الرؤية المحلية وتبادل التكنولوجيا لتحالف Eurapco، مما يقصر دورات الابتكار دون تعريض الملاءة للخطر.

يقدم المتحدون الرقميون مسرحيات مركزة. تتوسع POP Vakuutus من خلال مبيعات الويب منخفضة التكلفة التي تتردد صداها مع مشتري السيارات لأول مرة، بينما يصنع الضامنون المتخصصون أغطية بارامترية وسيبرانية ومدمجة. تجهز شراء Vaisala في 2024 لـSpeedwell Climate الشركات الراسخة والناشئة على حد سواء بمؤشرات طقس جاهزة، مما يقلل حواجز الدخول لاقتراحات جديدة مرتبطة بالمناخ.

تشكل القدرات التكنولوجية الساحة القتالية الجديدة. الناقلات التي تنشر التعرف الضوئي على الحروف ومعالجة اللغة الطبيعية تستخرج الآن حوالي 70% من بيانات وثائق المطالبات دون مدخلات عملية، مما يقلل وقت التسوية وتعرض الاحتيال. الشركات التي تتأخر في الأتمتة تجد نسب المصروفات تتسلل مع تركز نمو الأقساط في القنوات المولودة رقمياً.

قادة صناعة التأمين على الحياة وغير الحياة في فنلندا

-

OP Insurance

-

مجموعة LocalTapiola

-

If P&C Insurance (مجموعة Sampo)

-

Mandatum Life Insurance

-

Fennia Mutual

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أصبحت مجموعة UNIQA Insurance عضواً دائماً في تحالف Eurapco، موسعة الاتحاد الذي يضم بالفعل LocalTapiola

- يناير 2025: أعلنت Qantev وInsureMO شراكة استراتيجية لتعزيز اتصال التأمين ودمج البيانات، مع حلول Qantev المدفوعة بالذكاء الاصطناعي للتأمين الصحي وعلى الحياة التي تتكامل مع منصة InsureMO للبنية التحتية التي تخدم أكثر من 300 شركة تأمين عالمياً.

- ديسمبر 2024: أظهر اختبار الإجهاد على مستوى أوروبا من EIOPA انزلاق نسب الملاءة الإجمالية من 221.8% إلى 123.3% تحت سيناريوهات شديدة، لكنها ترتد إلى 139.9% بعد تدابير الإدارة، مؤكدة مرونة المؤمنين الفنلنديين

- سبتمبر 2024: استحوذت Vaisala على Speedwell Climate لتعزيز قدرات تخفيف المخاطر المالية المرتبطة بالطقس، مما يوفر للمؤمنين الفنلنديين الوصول إلى حلول نقل المخاطر المناخية المتقدمة وخبرة هيكلة العقود القائمة على المؤشرات.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في فنلندا

يوفر التأمين على الحياة مبلغاً إجمالياً من المبلغ المؤمن وقت الاستحقاق أو في حالة وفاة حامل البوليصة. تقدم بوليصات التأمين غير الحياة الحماية المالية للشخص للمشاكل الصحية أو الخسائر بسبب الأضرار في الأصول. يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق التأمين على الحياة وغير الحياة في فنلندا. يركز على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية والرؤى حول أنواع التأمين وقنوات التوزيع المختلفة. كما يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق التأمين على الحياة وغير الحياة في فنلندا.

يتم تقسيم سوق التأمين على الحياة وغير الحياة في فنلندا حسب نوع التأمين وقناة التوزيع. حسب نوع التأمين، يتم تقسيم السوق إلى الحياة وغير الحياة، بينما قنوات التوزيع إلى مباشر، وكالة، بنوك، عبر الإنترنت، وقنوات توزيع أخرى).

يتم توفير حجم السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين على الحياة | الحياة الفردية |

| الحياة الجماعية | |

| تأمين المعاشات | |

| التأمين غير الحياة | المنزل |

| السيارة | |

| الصحة | |

| السفر | |

| المسؤولية | |

| البحرية والبضائع | |

| الزراعة | |

| خطوط التخصص الأخرى |

| مباشر/داخلي |

| وكالة/وسيط |

| التأمين المصرفي |

| عبر الإنترنت والمحمول |

| الانتماء والشراكات |

| قنوات أخرى |

| فردي/تجزئة |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| القطاع العام وغير الربحي |

| التصنيع |

| البناء والعقارات |

| تقنية المعلومات والاتصالات والخدمات المهنية |

| النقل واللوجستيات |

| صناعات أخرى |

| هلسنكي الكبرى/أوسيما |

| جنوب فنلندا |

| غرب فنلندا |

| شرق فنلندا |

| شمال فنلندا |

| جزر آلاند |

| حسب نوع التأمين | التأمين على الحياة | الحياة الفردية |

| الحياة الجماعية | ||

| تأمين المعاشات | ||

| التأمين غير الحياة | المنزل | |

| السيارة | ||

| الصحة | ||

| السفر | ||

| المسؤولية | ||

| البحرية والبضائع | ||

| الزراعة | ||

| خطوط التخصص الأخرى | ||

| حسب قناة التوزيع | مباشر/داخلي | |

| وكالة/وسيط | ||

| التأمين المصرفي | ||

| عبر الإنترنت والمحمول | ||

| الانتماء والشراكات | ||

| قنوات أخرى | ||

| حسب نوع العميل | فردي/تجزئة | |

| الشركات الصغيرة والمتوسطة | ||

| الشركات الكبيرة | ||

| القطاع العام وغير الربحي | ||

| حسب صناعة المستخدم النهائي | التصنيع | |

| البناء والعقارات | ||

| تقنية المعلومات والاتصالات والخدمات المهنية | ||

| النقل واللوجستيات | ||

| صناعات أخرى | ||

| حسب المنطقة | هلسنكي الكبرى/أوسيما | |

| جنوب فنلندا | ||

| غرب فنلندا | ||

| شرق فنلندا | ||

| شمال فنلندا | ||

| جزر آلاند | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم المتوقع لسوق التأمين على الحياة وغير الحياة في فنلندا بحلول 2030؟

من المتوقع أن يصل السوق إلى 55.96 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب 12.18%.

أي قطاع ينمو بأسرع وتيرة داخل سوق التأمين على الحياة وغير الحياة في فنلندا؟

يظهر التأمين الصحي أسرع وتيرة بتوقعات معدل نمو سنوي مركب 12.50% حتى 2030.

ما مدى تركز المشهد التنافسي؟

تشكل ثلاث مجموعات حوالي 70% من الأقساط، مما يعطي القطاع نتيجة تركيز 7

لماذا تكتسب البوليصات البارامترية جذباً في فنلندا؟

دفعت خسائر العواصف وسقوط الثلوج المتزايدة المؤمنين نحو أغطية قائمة على المؤشرات تدفع بسرعة وتخفض تكاليف تعديل الخسائر.

آخر تحديث للصفحة في: