حجم ومشاركة السوق العالمي لتأمين السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.27 تريليون دولار أمريكي |

| حجم السوق (2030) | 3.13 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.73% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لتأمين السيارات من قبل مردور إنتلجنس

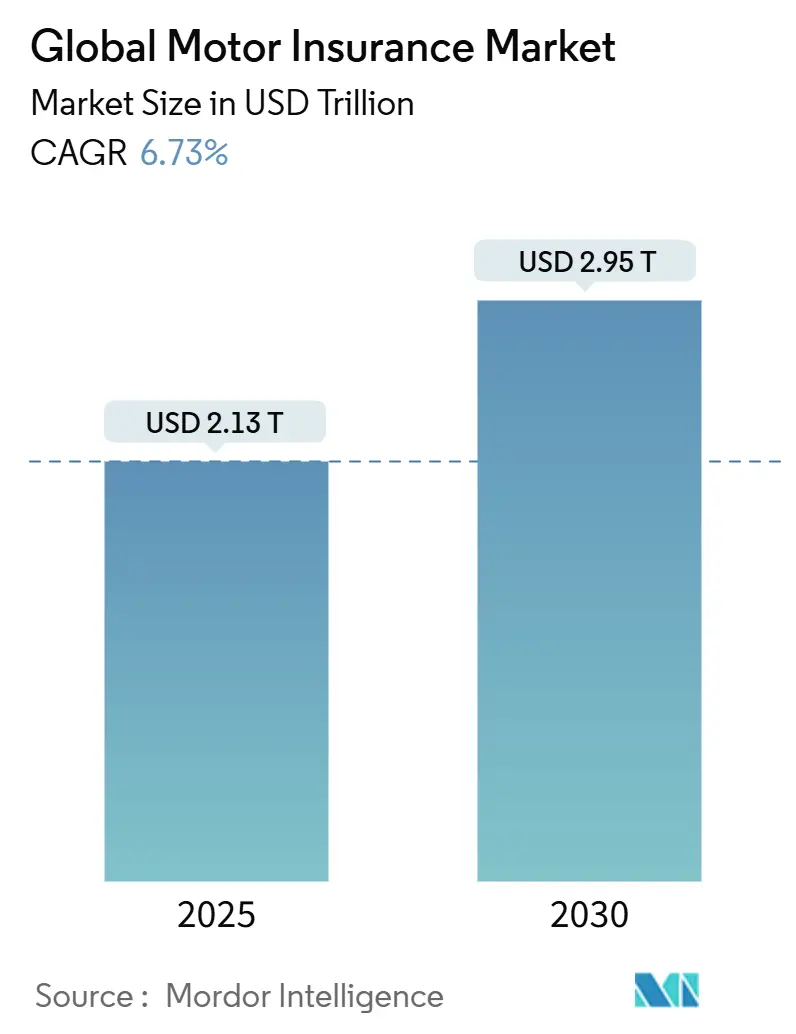

يقف السوق العالمي لتأمين السيارات عند 2.13 تريليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.95 تريليون دولار أمريكي بحلول 2030، موسعاً بمعدل نمو سنوي مركب قدره 6.73%. يعكس النمو القوي في الأقساط ارتفاع ملكية المركبات، وتسريع التوزيع الرقمي، والإنفاذ التنظيمي المستدام في كل منطقة رئيسية. تحتفظ وثائق المسؤولية تجاه الطرف الثالث بحصة 40.5% لأن التغطية الأساسية تبقى إلزامية في أكثر من 150 ولاية قضائية. ومع ذلك، يرتفع الطلب على الوثائق الشاملة بسرعة حيث يبحث السائقون عن حماية أوسع ضد الأحداث الجوية، والسرقة، والإلكترونيات المتطورة داخل المركبة. تتحسن ربحية شركات التأمين حيث يؤتمت الذكاء الاصطناعي فرز المطالبات وفحص الاحتيال، مما يقلص مصروفات تسوية الخسائر، ويدعم التسعير الأكثر دقة. تتزايد الكثافة التنافسية حيث تقلل العروض المدمجة من المصنعين الأصليين للسيارات وشركات التأمين التقنية الاحتكاك في نقطة البيع، مما يجبر الراسخين على ترقية قدرات المعلوماتية التليماتيكية ومشاركة العملاء.

النقاط الرئيسية من التقرير

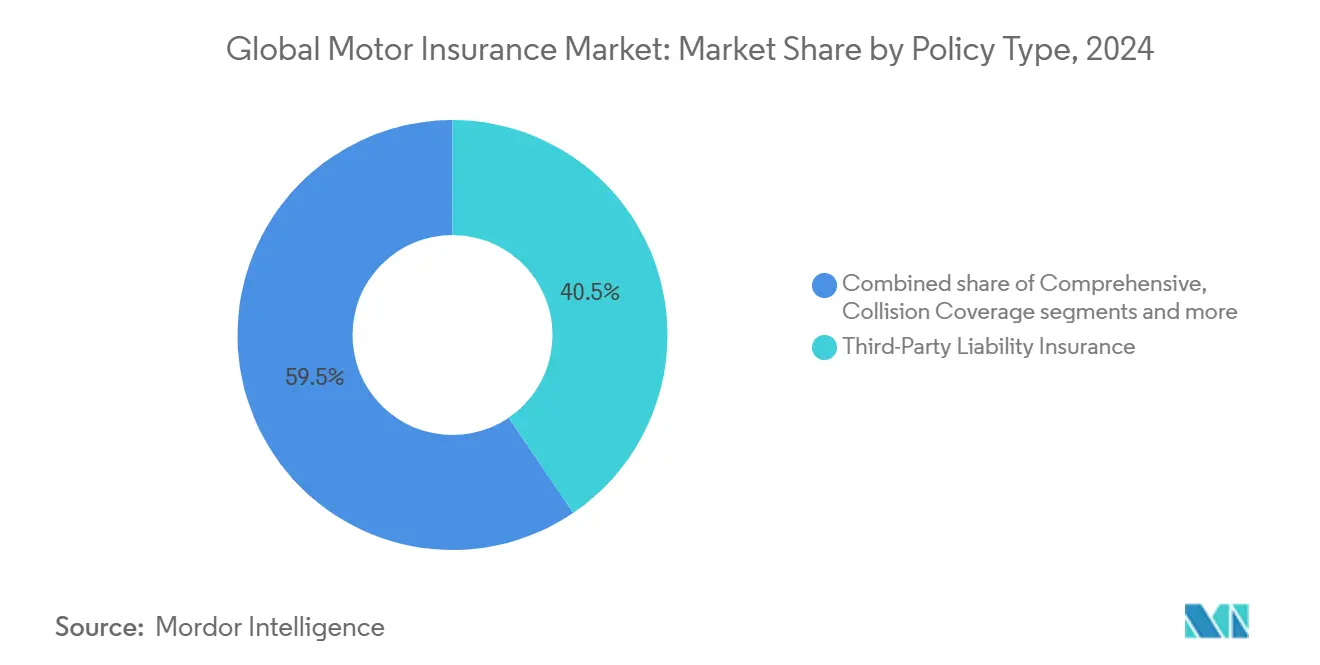

- حسب نوع الوثيقة، قاد تأمين المسؤولية تجاه الطرف الثالث إلى 40.5% من مشاركة السوق العالمي لتأمين السيارات في 2024، بينما تتقدم التغطية الشاملة بمعدل نمو سنوي مركب قدره 11.8% حتى 2030.

- حسب قناة التوزيع، احتل نموذج الوكيل/الوسيط حصة 47.4% من حجم السوق العالمي لتأمين السيارات في 2024؛ تتوسع منصات الاستجابة المباشرة والرقمية بمعدل نمو سنوي مركب قدره 12.6% إلى 2030.

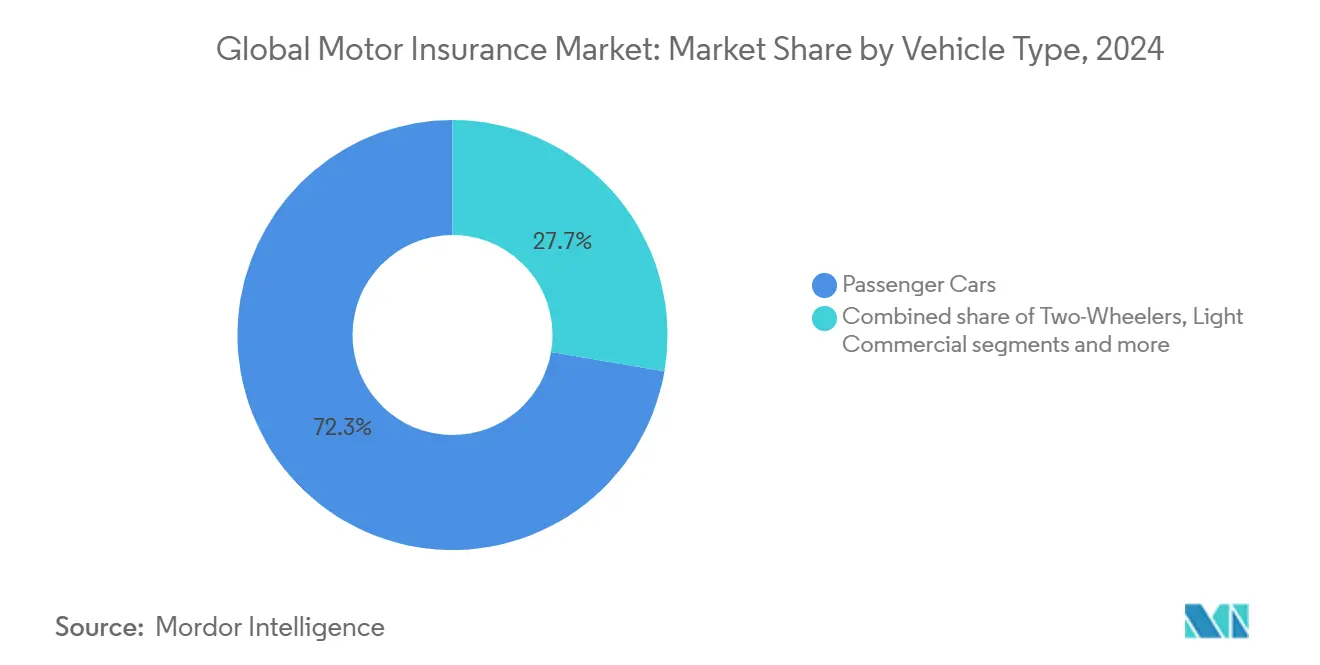

- حسب نوع المركبة، هيمنت السيارات الخاصة على 72.3% من السوق العالمي لتأمين السيارات في 2024؛ من المتوقع أن تنمو المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 8.3% على خلفية الطلب على لوجستيات التجارة الإلكترونية.

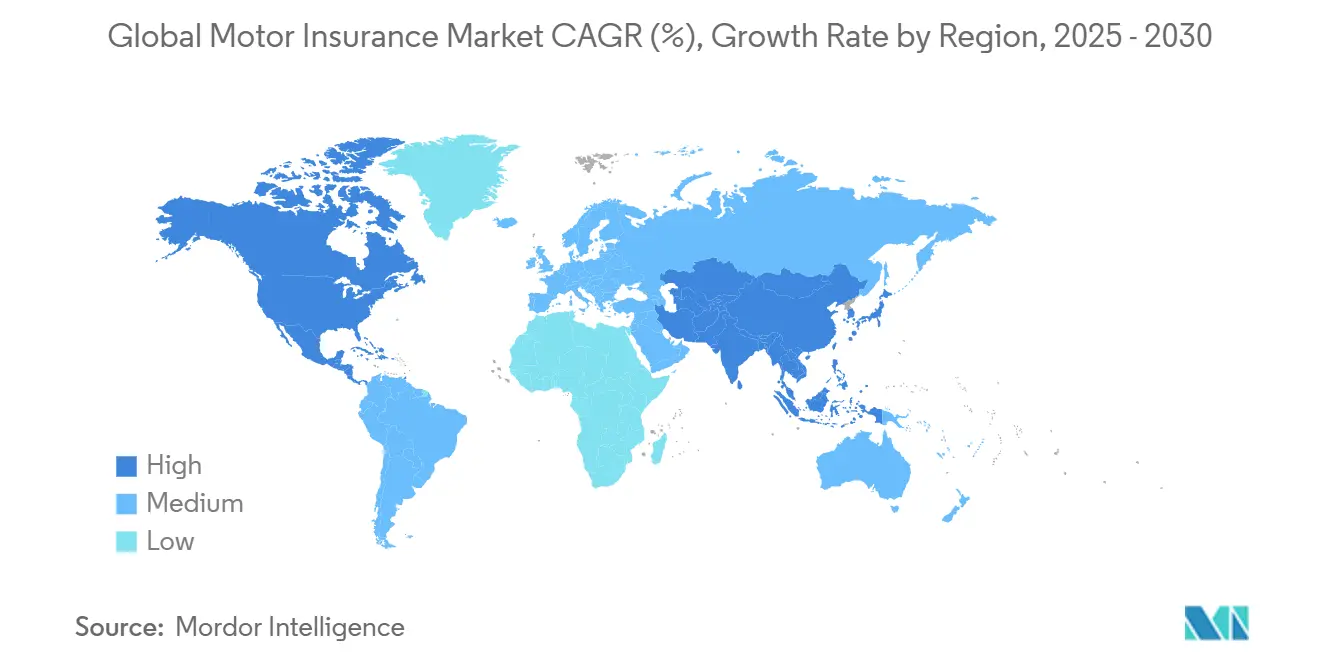

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 34.1% من الأقساط العالمية في 2024، لكن آسيا والمحيط الهادئ مهيأة لتسجيل أسرع معدل نمو سنوي مركب قدره 10.4% حتى 2030.

اتجاهات ورؤى السوق العالمي لتأمين السيارات

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو التأمين القائم على الاستخدام المدفوع بالمعلوماتية التليماتيكية في آسيا والمحيط الهادئ | +1.2% | آسيا والمحيط الهادئ الأساسية، انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| التأمين المدمج من المصنع الأصلي في نقطة بيع المركبة | +0.8% | أمريكا الشمالية وأوروبا، توسع آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| الإنفاذ الصارم لتأمين المسؤولية تجاه الطرف الثالث في الاقتصادات الأفريقية الناشئة | +0.6% | أفريقيا وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| ازدهار أساطيل التجارة الإلكترونية في أمريكا الجنوبية | +0.7% | أمريكا الجنوبية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع انتشار المركبات الكهربائية والحاجة لتغطية البطارية | +0.9% | أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| أتمتة المطالبات المدعومة بالذكاء الاصطناعي تقلص مصروفات تسوية الخسائر | +0.5% | عالمي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التحول نحو التأمين القائم على الاستخدام المدفوع بتبني المعلوماتية التليماتيكية في آسيا والمحيط الهادئ

قللت المعلوماتية التليماتيكية المدعومة بالهواتف الذكية من تكاليف الأجهزة وساعدت شركات التأمين على توسيع اقتراحات قائمة على الاستخدام عبر الصين وسنغافورة والهند وأستراليا. حفز كوفيد-19 الاعتماد على المركبات الشخصية، بينما أقرت الجهات التنظيمية في الصين وسنغافورة أطر مشاركة البيانات التي ترسخ الثقة في نماذج ادفع-كما-تقود. نتيجة لذلك، من المتوقع أن تستضيف آسيا والمحيط الهادئ أكثر من نصف مشتركي التأمين القائم على الاستخدام عالمياً بحلول 2025، مما يخلق قدرة اكتتاب جديدة ويقلل تكرار الحوادث للسائقين المشاركين.[1]مجموعة سويس ري، "التأمين القائم على الاستخدام للهيمنة على آسيا والمحيط الهادئ،" swissre.com ترد شركات التأمين بنشر لوحات معلومات محمولة للخدمة الذاتية تتيح للمستخدمين مراقبة نقاط القيادة، واسترداد المكافآت، وبدء المطالبات-كل ذلك يدفع الاحتفاظ والتسعير المخصص.

شراكات التأمين المدمج من المصنع الأصلي تسرع امتصاص الوثائق في أمريكا الشمالية

يتوقع مشترو السيارات الأمريكيون بشكل متزايد حماية سلسة مجمعة داخل رحلة شراء المركبة، مع تفضيل 60% للخدمات المتصلة التي تشمل التأمين. تدمج الشراكات مثل ريفيان-نيشنوايد، وتويوتا-فارمرز، وروت-هيونداي إصدار الوثائق في تدفقات الوكالة أو الدفع عبر الإنترنت، مما يقصر دورات القرار ويرفع معدلات الربط.[2]إدارة الناقل، "المستهلكون يريدون تأمين السيارة المتصلة،" carriermgmt.com يقدر المحللون أن 20% من أقساط السيارات الشخصية يمكن أن تباع كتغطية مدمجة بحلول 2030، مما يأكل في عمولات الوكلاء ويجبر الراسخين على صقل استراتيجيات البيع المتبادل حيث تحول تكنولوجيا المركبات الكهربائية المسؤولية نحو المصنعين.

إنفاذ تأمين المسؤولية الإلزامية تجاه الطرف الثالث يشتد في الأسواق الأفريقية الناشئة

تشدد الجهات التنظيمية في جنوب الصحراء نقاط تفتيش إثبات التأمين وترقمن أنظمة التحقق الشرطية. تفرض لوائح كينيا للتأمين (مخاطر الطرف الثالث للمركبات) (الشهادة الرقمية) شهادات إلكترونية مرمزة برمز الاستجابة السريعة، بينما وسعت نيجيريا الغرامات على السائقين غير المؤمنين في 2024. تفتح هذه التدابير نمو الأقساط في الاقتصادات حيث يبقى انتشار السيارات نصف المتوسط العالمي، والمجموعات الأفريقية الشاملة تتوسع في وثائق صغيرة القيمة ممكنة بالأموال المحمولة لخدمة القطاعات الجماهيرية.

طفرة في لوجستيات التجارة الإلكترونية تغذي طلب تأمين أسطول السيارات التجارية في أمريكا الجنوبية

يحفز ازدهار التسوق عبر الإنترنت في أمريكا اللاتينية التوسع السريع للأساطيل بين مشغلي الميل الأخير. تسارع حجم الأقساط للشاحنات التجارية والشاحنات الخفيفة منذ أواخر 2023، مع البرازيل وتشيلي والأرجنتين تسجل أقوى نمو في التعرض. تقدم شركات التأمين المتخصصة الآن منتجات أسطول قائمة على الاستخدام، وتدريب السائقين في الوقت الفعلي، وضمانات درجة حرارة البضائع لتلبية اتفاقيات مستوى الخدمة للبائعين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| جوائز هيئة المحلفين للتضخم الاجتماعي تضغط على هوامش مسؤولية السيارات الأمريكية | -1.8% | أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| تضخم قطع الغيار والعمالة يرفع شدة المطالبات | -1.1% | أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| قوانين خصوصية البيانات تحد من استخدام المعلوماتية التليماتيكية | -0.7% | أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| انخفاض التكرار المدفوع بأنظمة المساعدة المتقدمة للسائق يؤكل مجمعات الأقساط | -0.9% | الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الربحية مضغوطة بالتضخم الاجتماعي وجوائز هيئة المحلفين النووية في مسؤولية السيارات الأمريكية

في 2023، تضاعفت جوائز هيئة المحلفين التي تتجاوز 10 مليون دولار أمريكي أكثر من الضعف للدفعة الوسطية، مرفعة إياها إلى 44 مليون دولار أمريكي مذهلة. تؤكد هذه الطفرة التداعيات المالية المتزايدة للتقاضي على الشركات. في الوقت نفسه، يستفيد محامو المدعين من شكوك الجمهور المتزايدة تجاه الشركات الكبيرة لتأمين هذه التسويات المنتفخة، مما يزيد الضغط المالي على المدعى عليهم.[3]أعمال التأمين، "جوائز هيئة المحلفين النووية تتضاعف في ثلاث سنوات،" insurancebusinessmag.com مع تنامي شدة المطالبات، ردت شركات تأمين المسؤولية برفع أسعارها. ومع ذلك، حفزت هذه الزيادات في الأقساط المستهلكين للبحث عن صفقات أفضل وساهمت في ارتفاع القيادة غير المؤمنة، مما يضغط على النمو ويقدم تحديات لسوق التأمين.

تضخم قطع الغيار والعمالة المرتفع يعلي شدة المطالبات في أوروبا

في 2024، وسط احتكاكات سلسلة التوريد، شهدت قوائم قطع غيار المصنع الأصلي طفرة، بينما أبلغت ورش الإصلاح عن زيادة في الأجور قدرها 4.7%. تعكس هذه الزيادة في الأجور الطلب المتنامي على العمالة الماهرة في صناعة الإصلاح. انتفخت النسب المركبة حيث تسلقت متوسط مدفوعات الإصابة الجسدية للطرف الثالث بنسبة 8%، مبرزة التكاليف المتزايدة المرتبطة بمطالبات التأمين. وصل تكرار مطالبات الخسارة الكلية إلى 22%، مدفوعاً بتكاليف الإصلاح التي تتجاوز في كثير من الأحيان القيمة النقدية الفعلية للمركبات الأقدم. يؤكد هذا الاتجاه التحديات المالية التي تواجه شركات التأمين ومالكي المركبات على حد سواء.

تحليل القطاعات

حسب نوع الوثيقة: التغطية الشاملة تكتسب زخماً وسط تعقيد المخاطر المتزايد

الوثائق الشاملة، التي تغطي الأضرار الذاتية والسرقة والطقس القاسي، تنمو بمعدل نمو سنوي مركب قدره 11.8%-أعلى بكثير من السوق العام لتأمين السيارات. يتبنى السائقون حماية أوسع حيث ترفع مكونات أنظمة المساعدة المتقدمة والمركبات الكهربائية متوسط فواتير الإصلاح، بينما يفرض الممولون أغطية أوسع على المركبات المؤجرة. تبقى المسؤولية تجاه الطرف الثالث أساسية، تدعم 40.5% من قسط 2024 العالمي، لكن حصتها النسبية ستتراجع مع انتشار الإضافات الاختيارية.

الطلب على التغطية الشاملة مرئي في الأسواق الناضجة حيث ارتفع متوسط المطالبة على خطوط التصادم إلى 5,992 دولار أمريكي في 2022. تساعد الخصومات العالية وتوجيه شبكة ورش الإصلاح الناقلين على تخفيف الشدة، ومع ذلك فإن حجم سوق تأمين السيارات المخصص للأضرار الذاتية متوقع ليستحوذ على أكثر من نصف الأقساط المكتوبة الجديدة بحلول 2028. الإصلاح التنظيمي في الهند، ورفع حدود المسؤولية، يدفع أيضاً العملاء نحو الحزم المجمعة، معززاً الزخم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: المنصات الرقمية تعطل هيمنة الوكيل التقليدية

لا يزال الوكلاء والوسطاء يؤلفون 47.4% من الأقساط العالمية في 2024 بسبب البيع الاستشاري عالي التلامس، خاصة للأساطيل والمركبات عالية القيمة. ومع ذلك، تنمو القنوات الرقمية المباشرة الآن بمعدل نمو سنوي مركب قدره 12.6%، مدفوعة بمحركات عروض الأسعار المحمولة، ودردشة الذكاء الاصطناعي، والربط الفوري. استخدم تقريباً 47.4% من المتسوقين رحلات عبر الإنترنت في 2024، مما يعكس تحولاً هيكلياً في سلوكيات البحث.

يحتفظ التأمين المصرفي بوزن في أمريكا اللاتينية وجنوب شرق آسيا، حيث تدفع العلاقات المصرفية الثقة. ومع ذلك، تسرع شركات التأمين الروابط المدمجة مع تطبيقات مشاركة الركوب، والأسواق، وصالات عرض المصنع الأصلي الرقمية. قد تمثل هذه الشراكات 20% من أقساط السيارات الشخصية بحلول 2030، مقلصة تكاليف الاستحواذ ومعيدة توزيع حصة سوق تأمين السيارات نحو الناقلين المدركين للتكنولوجيا.

حسب نوع المركبة: المركبات التجارية الخفيفة تتسارع على ازدهار التجارة الإلكترونية

تقدم السيارات الخاصة العمود الفقري للقسط، تسيطر على 72.3% من التغطية المكتوبة في 2024. نمو الميل الأخير مع ذلك يموضع المركبات التجارية الخفيفة كأسرع متسلق بمعدل نمو سنوي مركب قدره 8.3%، حيث يتعهد البائعون بالتسليم في نفس اليوم. تسعى الأساطيل للتدريب على السائقين القائم على المعلوماتية التليماتيكية، وتنبيهات الصيانة الاستباقية، والخصومات المجمعة للتحكم في التكاليف.

تجاوزت النسب المركبة المتكبدة للسيارات التجارية 100% في 11 من السنوات الـ12 الماضية، حاثة الناقلين على تبني التقييم الخوارزمي ونقاط الاستخدام المحببة. تمدد تغطية البطاريات ونظام القيادة للشاحنات الكهربائية تعقيد المخاطر، ومع ذلك لا يزال قسط المركبات التجارية الخفيفة يقدم هوامش جذابة ضمن سوق تأمين السيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب عمر المركبة: المركبات المستعملة تتفوق على الجديدة في نمو الأقساط

المركبات الأقدم من خمس سنوات تولد نمواً قوياً، توسعاً بمعدل نمو سنوي مركب قدره 9.5%، متفوقة على قيم السيارات الجديدة المؤمنة. الضغط الاقتصادي وحدود سلسلة التوريد دفعت المشترين نحو السيارات المستعملة، حاثة شركات التأمين على صياغة خطط متدرجة تلبي القدرة على التحمل دون التضحية بالحماية الأساسية. تنشأ تقريباً 45% من المطالبات القابلة للإصلاح من سيارات أقدم من سبع سنوات، مفسرة تكرار الخسارة الكلية القياسي البالغ 22%.

تسعير السيارات المسنة يتوقف على ندرة قطع الغيار والعمالة المنتفخة، ومع ذلك تساعد الإضافات المعيارية مثل حماية الأعطال الميكانيكية على تأمين الاحتفاظ. تشهد مكانة السيارات الكلاسيكية ضمن صناعة تأمين السيارات متحمسين أصغر سناً يطالبون بحدود مرونة في المسافة المقطوعة وترقيات القيمة المتفق عليها، معززين التنوع ضمن سوق تأمين السيارات.

التحليل الجغرافي

ولدت أمريكا الشمالية 34.1% من القسط العالمي في 2024، مثبتة بملكية المركبات العالية للفرد وقوانين التأمين الإلزامي الصارمة. تحمل القطاع الأمريكي 53 مليار دولار أمريكي في خسائر الاكتتاب خلال 2022-2023، محفزاً زيادات أسعار متوسطة قدرها 14.3%، الأعلى في 15 سنة. من المتوقع استرداد الربح بحلول 2025 حيث تدمج الناقلات المعلوماتية التليماتيكية، وأتمتة المطالبات المحسنة، والتسعير المعاير لتخفيف تضخم التكلفة. تبقى قيادة السوق مركزة، مع الكتاب الخمسة الأوائل يحتفظون بـ60% من القسط.

تقدم آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 10.4% حتى 2030. الطبقات المتوسطة الموسعة، وأنظمة تعريفة السيارات المحررة، وانتشار الهواتف الذكية تغذي تبني المعلوماتية التليماتيكية. الصين واليابان والهند تتصدر الحجم، ومع ذلك فإن نمو جنوب شرق آسيا يتفوق حيث تدعم الجهات التنظيمية ادفع-كما-تقود وأغطية المدة المصغرة. المنطقة ستتجاوز على الأرجح 50% من مشتركي التأمين القائم على الاستخدام عالمياً بحلول 2025، معطلة مجمعات التسعير التراثية.

تحتفظ أوروبا بمجمعات أقساط عميقة، خاصة في ألمانيا والمملكة المتحدة وفرنسا. تواجه شركات التأمين تضخماً قدره 23% في مؤشر أسعار المستهلك للسيارات ويجب أن تأخذ في الاعتبار تعقيد إصلاح المركبات الكهربائية واحتكاك سلسلة التوريد في توقعات الخسائر. من المتوقع أن يرتفع حجم القسط البريطاني من 23.89 مليار دولار أمريكي في 2024 إلى 31.65 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 4.8%. تسرع الناقلات الأوروبية الشاملة شراكات النظام البيئي لضمان البطاريات والشواحن وبرامج الليدار.

تسجل أمريكا اللاتينية توقعاً للنمو الحقيقي قدره 3.9% لعام 2025، مدعومة بإصلاحات التأمين المفتوح وتوسع الأسطول التجاري. أعادت إعادة هيكلة جنراليا في البرازيل الربحية، مؤكدة الشهية لاختيار المخاطر المنضبط وتحليل البيانات. قد تقطع الهندسة المفتوحة تكاليف الاستحواذ وتنوع الخيارات، موسعة سوق تأمين السيارات.

تظهر أفريقيا صعوداً كامناً مع تشديد إنفاذ تأمين المسؤولية تجاه الطرف الثالث. الأموال المحمولة والشهادات الرقمية تبسط تحصيل الأقساط، واعدة بتضييق فجوة الحماية. تعزز شركات التأمين الجنوب أفريقية مخازن السيولة لتحمل التقلبات الكلية بينما تستحوذ على الطلب الإضافي من سائقي مشاركة الركوب.

المشهد التنافسي

تشتد المنافسة حيث تطمس المعلوماتية التليماتيكية والذكاء الاصطناعي والتوزيع المدمج الحدود التقليدية. في سوق تأمين السيارات الأمريكي، تحتفظ ستيت فارم وبروجريسف وجيكو وأولستيت ويوساا مجتمعة بأغلبية الأسهم، مشيرة إلى تركز معتدل. تصب هذه الراسخات رأس المال في اكتتاب التعلم الآلي والمطالبات الرقمية لحفظ مزايا الحجم.

استثمر عمالقة الخطوط المتعددة الأوروبيون أليانز وزيورخ في منتجات خاصة بالمركبات الكهربائية وأنظمة السيارات المتصلة البيئية، بينما جربت أكسا تغطية تدهور البطارية البارامترية لعام 2025. تستفيد الأوزان الثقيلة الآسيوية بينغ آن وسيبيك من شبكات الوكلاء الواسعة المدمجة مع وظائف التطبيق الفائق لبيع منتجات المساعدة على الطريق المصغرة. تستهدف متحديات التأمين التقنية مثل روت وليمونيد التركيبة السكانية الأصغر مع أقساط مرتبطة بالاستخدام وتسوية شبه فورية، مما يضغط على اقتصادات الاستحواذ التقليدية.

تنتشر الشراكات الاستراتيجية بين المصنعين الأصليين، وتدمج التغطية عند الدفع، وتطبيقات مشاركة الركوب وسطاء وثائق المايكرو للرحلة، ومعيدي التأمين يدعمون مكونات السايبر البارامترية. الناقلات التي تملك بيانات المعلوماتية التليماتيكية المحببة، وخطوط تحليل البيانات المتقدمة، والتوزيع الجاهز لواجهة البرمجة التطبيقية ستوطد موضعة سوق تأمين السيارات على مدى العقد.

قادة صناعة تأمين السيارات العالمية

-

أليانز إس إي

-

بينغ آن إنشورنس

-

ستيت فارم ميوتشوال أوتوموبيل إنشورنس كو.

-

أكسا إس إيه

-

زيورخ إنشورنس جروب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وسعت أليانز إس إي منصة مساعد التأمين الذكي المدعومة بالذكاء الاصطناعي للمطالبات إلى 15 سوقاً إضافياً بعد تقليلات 40% في وقت الدورة ومكاسب 25% في رضا العملاء.

- أبريل 2025: تشاركت روت إنشورنس مع هيونداي كابيتال أمريكا لدمج الوثائق في نقطة التمويل، عاكسة الخسائر السابقة بصافي دخل 30.9 مليون دولار أمريكي في 2024.

- مارس 2025: كشفت أكسا عن تأمين مخصص للمركبات الكهربائية لأوروبا، يغطي البطارية والشاحن ونقاط ضعف البرمجيات.

- فبراير 2025: قدمت بينغ آن وثيقة سيارات قائمة على المعلوماتية التليماتيكية تسعر في الوقت الفعلي وجذبت 2 مليون مستخدم في شهرها الأول.

- ديسمبر 2024: أطلقت بروجريسف تغطية متخصصة لأساطيل توصيل التجارة الإلكترونية مع المعلوماتية التليماتيكية المدمجة.

- أكتوبر 2024: استحوذت توكيو مارين على شركة تأمين تقنية لمخاطر الأسطول بالذكاء الاصطناعي لتعزيز دقة الاكتتاب في أمريكا الشمالية.

نطاق تقرير السوق العالمي لتأمين السيارات

يشير تأمين السيارات إلى التأمين للسيارات والشاحنات والدراجات النارية أو أي مركبات طريق أخرى. والذي يوفر حماية مالية ضد الأضرار الجسدية أو الإصابة الناجمة عن تصادمات المرور وضد المسؤولية التي يمكن أن تنشأ أيضاً من حوادث في مركبة. يمكن تقسيم السوق العالمي لتأمين السيارات حسب المستخدمين؛ (تأمين السيارات الشخصي وتأمين السيارات التجاري)، حسب نوع الوثيقة؛(تأمين السيارات للطرف الثالث، تأمين السيارات للطرف الثالث والحريق والسرقة وتأمين السيارات الشامل)، وحسب الجغرافيا، أوروبا؛( ألمانيا، المملكة المتحدة، فرنسا، سويسرا، باقي أوروبا)، أمريكا الشمالية؛( الولايات المتحدة الأمريكية، كندا)، أمريكا الجنوبية؛( البرازيل، الأرجنتين)، آسيا والمحيط الهادئ؛( الصين، الهند، اليابان، كوريا الجنوبية، إندونيسيا، باقي آسيا والمحيط الهادئ)، الشرق الأوسط وشمال أفريقيا؛( الإمارات العربية المتحدة السعودية، لبنان، باقي شمال أفريقيا). يقدم التقرير أيضاً تحليلاً خلفياً كاملاً للسوق العالمي لتأمين السيارات، بما في ذلك تحليل وتوقع حجم السوق وقطاعات السوق واتجاهات الصناعة واللاعبين الرئيسيين والعوامل المحركة للنمو.

| تأمين المسؤولية تجاه الطرف الثالث |

| التغطية الشاملة |

| تغطية التصادم |

| حماية الإصابة الشخصية |

| وكلاء / وسطاء التأمين |

| الاستجابة المباشرة / الرقمية |

| التأمين المصرفي |

| الشراكات المدمجة / المنصة |

| المجمعات وبوابات المقارنة |

| السيارات الخاصة |

| المركبات ذات العجلتين |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| المركبات الجديدة (< 5 سنوات) |

| المركبات المستعملة (> 5 سنوات) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بيرو | |

| تشيلي | |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بينيلوكس (بلجيكا وهولندا ولوكسمبورغ) | |

| الدول الإسكندنافية (السويد والنرويج والدنمارك وفنلندا) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| جنوب شرق آسيا | |

| إندونيسيا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط |

| حسب نوع الوثيقة | تأمين المسؤولية تجاه الطرف الثالث | |

| التغطية الشاملة | ||

| تغطية التصادم | ||

| حماية الإصابة الشخصية | ||

| حسب قناة التوزيع | وكلاء / وسطاء التأمين | |

| الاستجابة المباشرة / الرقمية | ||

| التأمين المصرفي | ||

| الشراكات المدمجة / المنصة | ||

| المجمعات وبوابات المقارنة | ||

| حسب نوع المركبة | السيارات الخاصة | |

| المركبات ذات العجلتين | ||

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب عمر المركبة | المركبات الجديدة (< 5 سنوات) | |

| المركبات المستعملة (> 5 سنوات) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بيرو | ||

| تشيلي | ||

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بينيلوكس (بلجيكا وهولندا ولوكسمبورغ) | ||

| الدول الإسكندنافية (السويد والنرويج والدنمارك وفنلندا) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| جنوب شرق آسيا | ||

| إندونيسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق تأمين السيارات؟

السوق العالمي لتأمين السيارات تساوي 2.13 تريليون دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 2.95 تريليون دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 6.7%.

أي نوع وثيقة ينمو بأسرع وتيرة؟

تقود التغطية الشاملة النمو بمعدل نمو سنوي مركب قدره 11.8% حيث يسعى السائقون للحماية الأوسع للمركبات عالية التقنية والأضرار المتعلقة بالمناخ.

لماذا تجتذب المركبات التجارية الخفيفة المزيد من الأقساط؟

تتطلب لوجستيات التجارة الإلكترونية توصيل الميل الأخير، مما يدفع تأمين المركبات التجارية الخفيفة للنمو بمعدل نمو سنوي مركب قدره 8.3% حتى 2030.

كيف يغير الذكاء الاصطناعي مطالبات تأمين السيارات؟

الأتمتة المدعومة بالذكاء الاصطناعي تقطع أوقات دورة المطالبات بما يصل إلى 90% وتصل دقة اكتشاف الاحتيال فوق 95%، مخفضة التكاليف ومحسنة تجربة العميل.

أي منطقة ستنمو بأسرع وتيرة حتى 2030؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.4% بسبب ارتفاع ملكية السيارات، والتنظيم الداعم، والتبني السريع للمنتجات القائمة على المعلوماتية التليماتيكية.

آخر تحديث للصفحة في: