حجم وحصة سوق محفزات المعادن النفيسة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

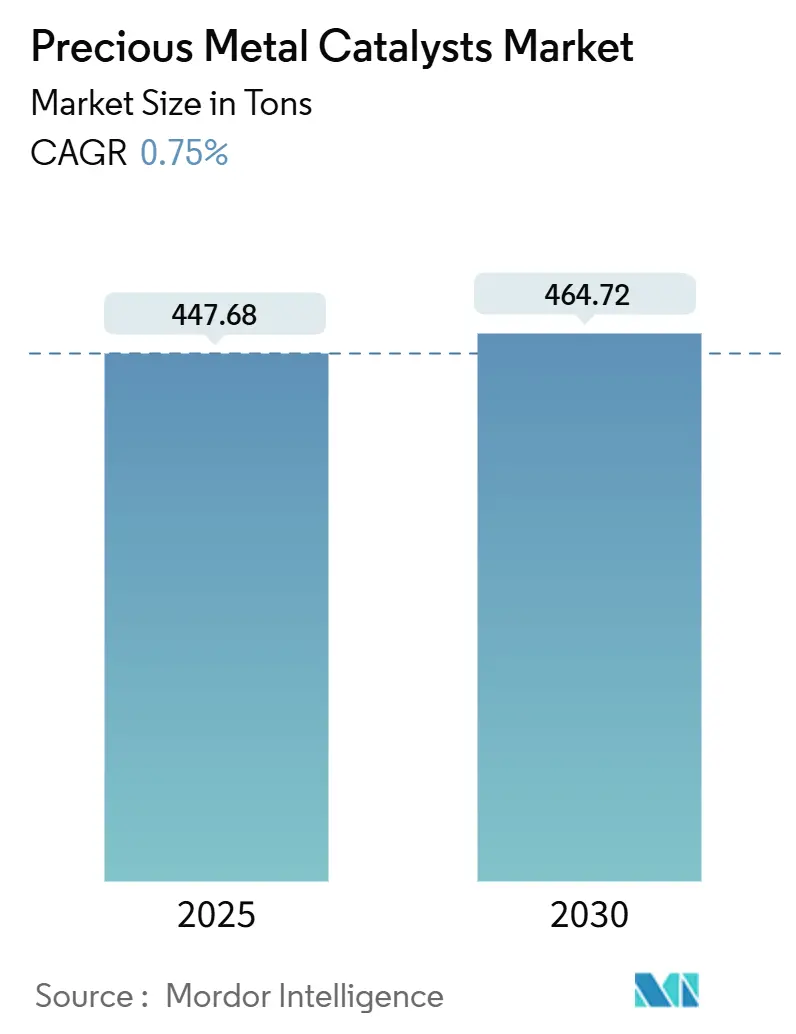

| حجم السوق (2025) | 447.68 طن |

| حجم السوق (2030) | 464.72 طن |

| معدل النمو (2025 - 2030) | 0.75% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محفزات المعادن النفيسة من قبل Mordor Intelligence

يبلغ حجم سوق محفزات المعادن النفيسة 447.68 طنًا في عام 2025 ومن المتوقع أن يصل إلى 464.72 طنًا بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب ثابت قدره 0.75%. يؤكد التوسع المتواضع على تحول من النمو المدفوع بالحجم نحو الطلب المدفوع بالكفاءة حيث يعطي المنتجون الأولوية لأحمال المعادن المنخفضة وتحكم أكثر إحكامًا في الترسيب. تحافظ معايير الانبعاثات العالمية الأكثر صرامة واستثمارات اقتصاد الهيدروجين المتوسعة وتحديثات المصافي على استهلاك المحفزات حتى لو أن المركبات الكهربائية التي تعمل بالبطاريات الخالصة تقلل من أحجام الاحتراق الداخلي. يخفف التوحيد بين كبار الموردين واستثمارات إعادة التدوير القوية من مخاطر المواد الخام، بينما تعيد استراتيجيات الاستبدال تشكيل المشهد التنافسي، خاصة البلاديوم إلى البلاتين. عبر التطبيقات، تظل ضوابط انبعاثات السيارات مهيمنة، لكن التحليل الكهربائي للهيدروجين الأخضر وخلايا الوقود والمواد الإلكترونية توفر أسرع سبل نمو الطلب، مما يشير إلى تنويع هيكلي لسوق محفزات المعادن النفيسة.

النقاط الرئيسية للتقرير

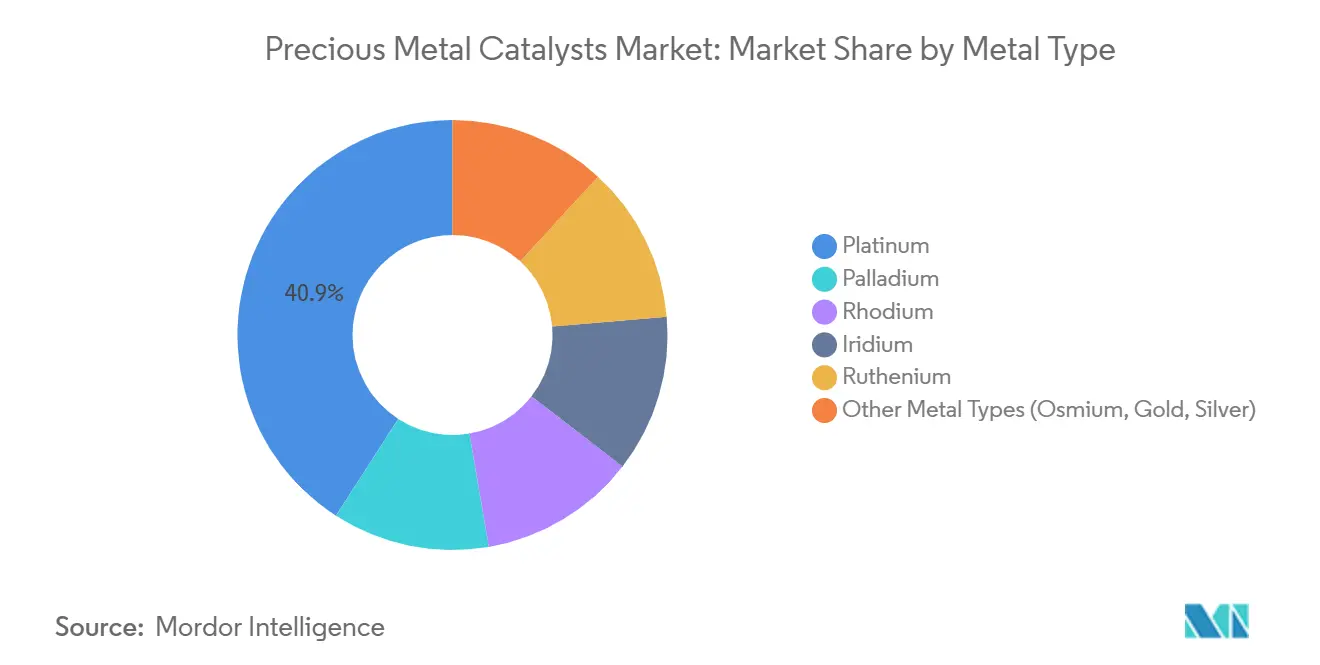

- حسب نوع المعدن، استحوذ البلاتين على 40.86% من حجم سوق محفزات المعادن النفيسة في عام 2024؛ ومن المقرر أن يتوسع الإريديوم بأعلى معدل نمو سنوي مركب قدره 2.98% حتى عام 2030 مع توسع نطاق محلالات الأغشية الكهربائية التبادلية البروتونية (PEM).

- حسب شكل المحفز، حافظت متغيرات المسحوق على حصة إيرادات قدرها 52.91% في عام 2024، بينما من المتوقع أن تنمو الهياكل الأحادية المطلية بالغسيل بمعدل نمو سنوي مركب قدره 1.60% بسبب متطلبات التحكم في الانبعاثات من الجيل التالي.

- حسب عملية التصنيع، شكل التشريب 47.17% من حجم سوق محفزات المعادن النفيسة في عام 2024؛ الترسيب بالطبقة الذرية (ALD) يتقدم بمعدل نمو سنوي مركب قدره 2.90% على وعد التحكم في المعادن تحت النانومترية.

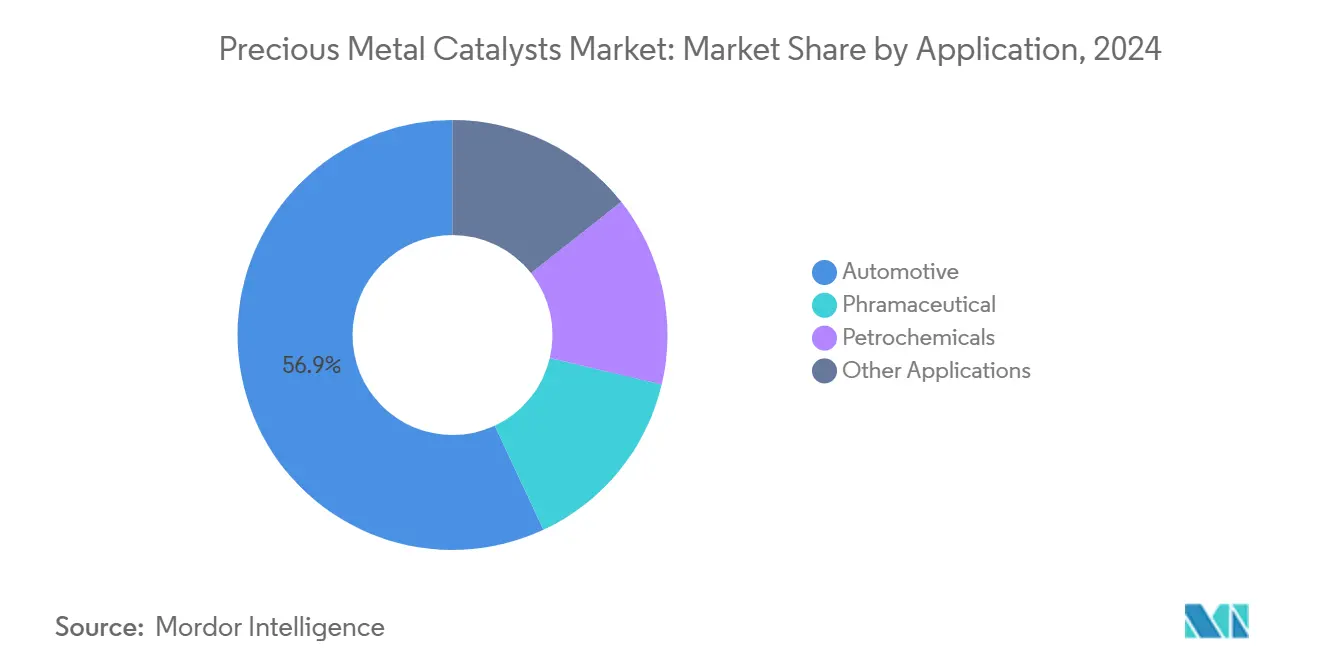

- حسب التطبيق، قاد التحكم في انبعاثات السيارات بـ 56.94% من حصة سوق محفزات المعادن النفيسة في عام 2024، بينما من المتوقع أن تسجل مجموعة "التطبيقات الأخرى" (خلايا الوقود، الإلكترونيات، الهيدروجين الأخضر) أسرع معدل نمو سنوي مركب قدره 2.70% حتى عام 2030.

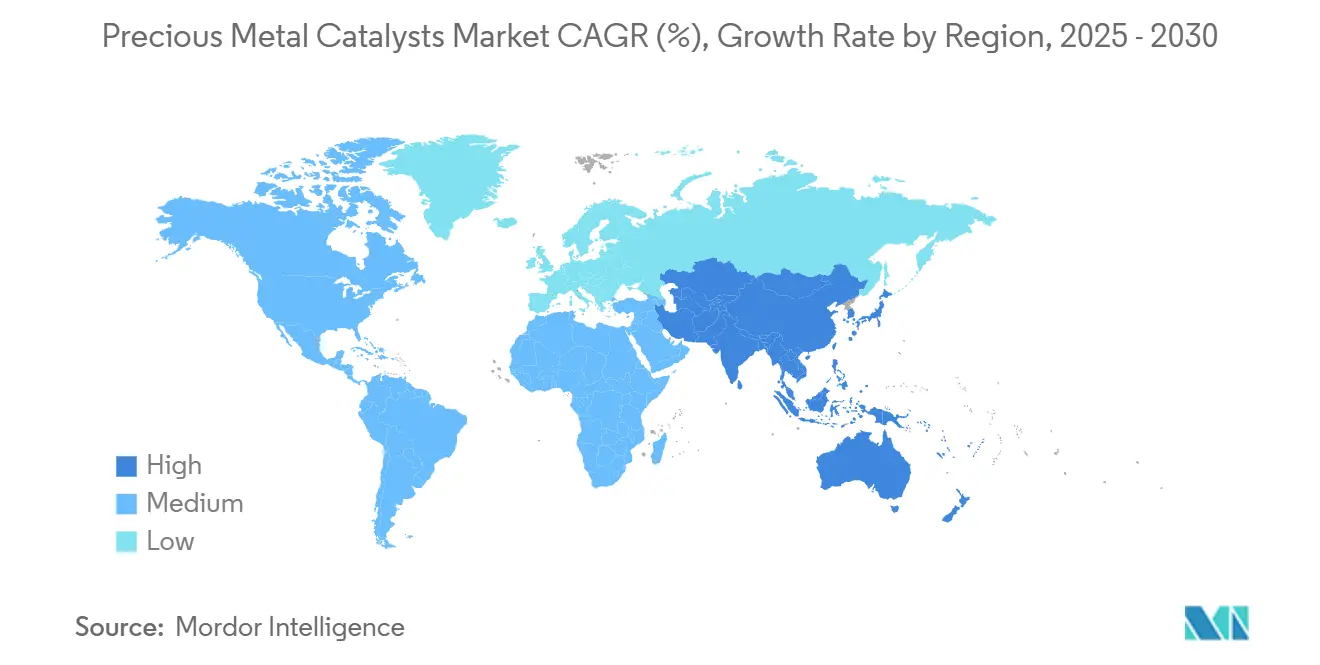

- جغرافيًا، سيطرت منطقة آسيا والمحيط الهادئ بحصة قيادية قدرها 39.77% من سوق محفزات المعادن النفيسة في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 1.20% حتى عام 2030، مدفوعة بأطر الانبعاثات المشددة واستثمارات الهيدروجين.

اتجاهات ورؤى سوق محفزات المعادن النفيسة العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح أكثر صرامة لأنابيب العادم وانبعاثات المحطات الثابتة | +0.3% | الاتحاد الأوروبي، الصين، الانتشار العالمي | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على الوقود النظيف عالي الأوكتان من طاقة التكرير البترولية الجديدة | +0.2% | نواة آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| استبدال البلاديوم بالبلاتين في محفزات السيارات ثلاثية المعادن | +0.1% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتين) |

| بناء الهيدروجين الأخضر يدفع الطلب على محفزات الإريديوم/البلاتين | +0.4% | ألمانيا، اليابان، كوريا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| تسويق التركيبات الصيدلانية الخالية من المعادن النفيسة، مما يحرر طاقة PGM | +0.1% | عالميًا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح أكثر صرامة لأنابيب العادم وانبعاثات المحطات الثابتة

تدخل معايير Euro 7 حيز التنفيذ من عام 2027، وتفرض تخفيض NOx بنسبة 50% للمركبات الخفيفة، بينما تمدد China National VI(b) امتثال الخدمة الشاقة حتى عام 2025، مما يحافظ على الطلب على الروديوم والبلاتين في محفزات السيارات. تدفع قواعد محركات الديزل EPA Tier 4 في الوقت نفسه الطلب الثابت، ومشغلو التوربينات الغازية الصناعية يحددون الآن أنظمة SCR للمعادن النفيسة القادرة على NOx أقل من 10 جزء في المليون. تجبر المعايير الإقليمية المتباينة موردي المحفزات على الحفاظ على تركيبات متعددة الولايات القضائية، مما يعزز نمو الحجم المرن رغم انخفاض الأحمال لكل مركبة في أسطول أكثر كهربة.

بناء الهيدروجين الأخضر يدفع الطلب على محفزات الإريديوم/البلاتين

تستهلك مكدسات التحليل الكهربائي PEM 0.3-0.7 جم من الإريديوم لكل كيلووات من الطاقة، ومشاريع الهيدروجين الأخضر العالمية بقيادة ألمانيا واليابان وكوريا الجنوبية ترفع كثافة الإريديوم والبلاتين. قدمت Tanaka Precious Metals محفزات PEM ثنائية الوظيفة تقلل استخدام الإريديوم بنسبة 20% مع تحسين قمع تقاطع الغازات.

ارتفاع الطلب على الوقود النظيف عالي الأوكتان من طاقة التكرير البترولية الجديدة

تتطلب وحدات التكسير الهيدروجيني والإصلاح التحفيزي الجديدة في الصين والهند والسعودية أنظمة البلاتين-الرينيوم والبلاتين-القصدير لتلبية حدود البنزين والكبريت الصارمة. تسمح التصنيع الإضافي X3D من BASF بمحفزات محسنة للشبكة تقلل انخفاض الضغط وترفع العائد بنسبة 1%، موفرة 100 مليون يورو (~117.45 مليون دولار أمريكي) سنويًا لكل مفاعل. تحفز تفويضات مزج الوقود الحيوي بالمثل محفزات المعالجة الهيدروجينية القائمة على البلاديوم للزيوت النباتية.

استبدال البلاديوم بالبلاتين في محفزات السيارات ثلاثية المعادن

ارتفاع سعر البلاديوم في 2024 إلى 1,600 دولار/أونصة، مقابل البلاتين قرب 1,000 دولار/أونصة، أثار إعادة تركيب OEM. البحث المدعوم من تويوتا باستخدام مجموعات البلاتين المنتشرة ذريًا يحافظ على النشاط مع تحميل PGM الإجمالي أقل بـ 30-40%. يساعد الاستبدال في تنويع مخاطر العرض بعيدًا عن روسيا، رغم أن دورات إعادة التأهيل تحد من سرعة الاعتماد لإطلاقات النماذج الجديدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار PGM المستمرة وصدمات سلسلة التوريد | -0.2% | عالميًا | المدى القصير (≤ سنتين) |

| نمو اختراق المركبات الكهربائية يقلل من أحجام محفزات ICE | -0.3% | أمريكا الشمالية والاتحاد الأوروبي، منتشر إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| معدلات إعادة التدوير في الاقتصاد الدائري ترتفع أسرع من الطلب الأساسي | -0.1% | الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار PGM المستمرة وصدمات سلسلة التوريد

انقطاع الكهرباء في جنوب أفريقيا وعدم يقين الصادرات الروسية يسبب تقلبات أسعار البلاتين والبلاديوم التي تعقد المشتريات لصناع المحفزات المحبوسين في عقود بأسعار ثابتة. صناع السيارات يقومون الآن بتغطية المخزون وتسريع تصاميم التحميل المنخفض، لكن دورات التأهيل تمتد لسنتين، مما يوسد المرونة قريبة المدى[1]Tanaka Precious Metals, "PGM Market Update 2025," tanaka.co.jp .

نمو اختراق المركبات الكهربائية يقلل من أحجام محفزات ICE

النماذج الكهربائية التي تعمل بالبطاريات تلغي المحولات التحفيزية بالكامل، محو 2-7 جم PGM لكل مركبة. كوريا الجنوبية تستهدف 4.5 مليون سيارة صفر انبعاثات بحلول 2030، مما يعزز السحب النازل على حمولة محفزات السيارات. مبيعات الهجينة واللوائح الأكثر إحكامًا تخفف من الانخفاض، لكن التآكل الهيكلي واضح عبر الأسواق الناضجة.

تحليل القطاعات

حسب نوع المعدن: قيادة البلاتين وسط موجة الإريديوم

استمر البلاتين في هيمنته على سوق محفزات المعادن النفيسة بحصة 40.86% في عام 2024. تنوع المعدن عبر القطاعات يؤمن طلبًا دائمًا حتى مع تطور اتجاهات الاستبدال. في المقابل، من المتوقع أن يسجل الإريديوم معدل نمو سنوي مركب قدره 2.98% حتى عام 2030، الأسرع بين جميع المعادن، مما يعكس دوره الضروري في PEM. حجم سوق محفزات المعادن النفيسة للأنظمة القائمة على الإريديوم متوقع أن يرتفع من 19 طن في 2025 إلى 23 طن بحلول 2030 بمعدل النمو السنوي المركب المذكور. البلاديوم والروديوم والروثينيوم تحتفظ بنمو متخصص، مرتبطة بشدة بالسيارات والهدرجة الانتقائية. اعتماد ألواح البلاديوم النانوية بأداء HER مكافئ للبلاتين، الذي ابتكرته جامعة طوكيو للعلوم، قد يعيد تشكيل هرمية التكلفة على المدى الطويل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب شكل المحفز: هيمنة المسحوق مع ابتكار الهياكل الأحادية

احتفظت محفزات المسحوق بحصة 52.91% في عام 2024، مدعومة بالاستخدام الواسع في الكيماويات الدقيقة والصيدلة والمعالجة الهيدروجينية في المصافي. إنها سهلة المزج والتجديد وإعادة التدوير، مما يحافظ على الاعتماد العالي. الهياكل الأحادية المطلية بالغسيل، مع ذلك، في طريقها لأسرع معدل نمو سنوي مركب قدره 1.60% حتى 2030، بسبب مرشحات الجسيمات البنزينية من الجيل التالي وكتل SCR الديزل التي تتطلب دورات حرارية عالية الواجب.

البثق والكريات تحتفظ بحصص مادية في مفاعلات السرير الثابت، مستفيدة من انخفاضات الضغط المنخفضة والمقاومة الميكانيكية. الهياكل العسلية مع كثافات قنوات مهندسة توفر نقل كتلة محسن في أنظمة إزالة NOx الثابتة، خاصة لعادم التوربينات الغازية. التقنيات الإضافية المتطورة مثل X3D من BASF تسمح الآن بهياكل أحادية محسنة طوبولوجيًا تدفع نسب السطح إلى الحجم فوق 1,500 م²/م³، مترجمة إلى PGM أقل لكل وحدة إنتاجية.

حسب عملية التصنيع: استقرار التشريب مقابل ابتكار ALD

بقي التشريب بالرطوبة الناشئة الطريق المعياري للإنتاج، ممثلاً حصة 47.17% في عام 2024، بسبب قابليته للتوسع والتوافق مع عدة حوامل. ومع ذلك، الترسيب بالطبقة الذرية يتسارع بمعدل نمو سنوي مركب قدره 2.90% حيث تستهدف OEMs التحكم في المواقع النشطة تحت النانومترية.

تقنيات Sol-gel والترسيب تستمر في خدمة أنظمة متعددة المكونات حيث المزج الحميم في الحالة الصلبة ضروري. الترسيب اللاكهربائي يكتسب صلة للهندسات المطبوعة ثلاثية الأبعاد المعقدة حيث التوحيد على القنوات الداخلية أمر بالغ الأهمية. نظرًا للمستقبل، الترسيب المساعد بالمجال المغناطيسي للذرة الواحدة المبحوث في جامعة توهوكو يقدم مكاسب انتقائية تغييرية محتملة لتركيب الأمونيا وتقليل CO₂[2]Tohoku University Research Group, "Magnetic-Field-Enhanced Single-Atom Catalyst Synthesis," tohoku.ac.jp .

حسب التطبيق: هيمنة السيارات مع زخم التنويع

احتفظ التحكم في انبعاثات السيارات بشريحة قائدة قدرها 56.94% من سوق محفزات المعادن النفيسة في عام 2024. المركبات الهجينة تطيل الطلب حتى مع ارتفاع نماذج البطاريات الكهربائية الكاملة. ضوابط الانبعاثات الصناعية وتوليد الطاقة تضيف حمولة إضافية تحت متطلبات ثابتة أكثر صرامة.

التطبيقات الأخرى التي تشمل خلايا وقود PEM والمحللات الكهربائية وتصنيع أشباه الموصلات توفر أقوى معدل نمو سنوي مركب قدره 2.70% حتى 2030. يرتفع طلب الإلكترونيات مع تصنيع رقائق العقد المتقدمة التي تستخدم الإريديوم والروثينيوم للأقنعة الصلبة وطبقات الحاجز. التركيب الصيدلاني يحافظ على الطلب المتخصص، رغم التعويض الجزئي من التدفق التجاري لمسارات الاقتران التقاطعي الخالية من المعادن النفيسة. المحفزات البتروكيماوية تبقى مستقرة مع التوسعات المستدامة للمصافي الآسيوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت منطقة آسيا والمحيط الهادئ على 39.77% من سوق محفزات المعادن النفيسة في عام 2024، مدفوعة بالتصنيع السريع ومعايير الانبعاثات الوطنية الأكثر صرامة وأكثر عمليات تطوير الهيدروجين الأخضر طموحًا في العالم. الصين وحدها تخطط لـ 100 جيجاوات من طاقة المحلل الكهربائي بحلول 2030، مما يدفع امتصاص الإريديوم والبلاتين القوي. معايير Bharat Stage VII في الهند تقدم تعقيد المحول التحفيزي، بينما قيادة اليابان في مركبات خلايا الوقود ترفع الطلب المحلي على أغشية البلاتين المطلية عالية النقاء.

أمريكا الشمالية تبقى منتجًا ومستهلكًا مؤثرًا. حدود كبريت البنزين Tier 3 الضيقة وقواعد ديزل EPA غير الطرق تدعم استخدام المحفز المحلي، حتى مع تجاوز مبيعات EV 15% من التسجيلات الجديدة في 2025. قطاع تعدين PGM الكندي يوفر أمان المنبع، رغم أن معظم التكرير يحدث في الولايات المتحدة. مصانع تجميع المركبات المتنامية في المكسيك تستخدم محولات ثلاثية المعادن متقدمة لتلبية توافق USMCA.

أوروبا تظهر ديناميكيات مزدوجة: أشد حدود الانبعاثات عالميًا تحافظ على تعقيد المحفز، لكن تفويض الاتحاد الأوروبي Fit-for-55 يسرع امتصاص BEV، متآكلاً أحجام محفز السيارات طويلة المدى. أمريكا الجنوبية والشرق الأوسط وأفريقيا توفر مواد خام مهمة وطلب متخصص. السعودية والإمارات تخططان لمشاريع هيدروجين أزرق وأخضر ضخمة، مما يضع الخليج كسوق محفزات معادن نفيسة ناشئ خلال العقد القادم.

المشهد التنافسي

يظهر سوق محفزات المعادن النفيسة توحيدًا عاليًا. قيادة التكنولوجيا تشكل الموقع التنافسي. طباعة X3D الملكية من BASF تغير اقتصاديات تصميم المفاعل من خلال تقليم انخفاض الضغط واستخدام المعادن. محفزات PEM ثنائية الوظيفة من Tanaka Precious Metals تقلل حمولة الإريديوم دون فقدان الأداء، مما يخلق مزايا محمية بحقوق الملكية الفكرية. الموردون الذين يدمجون التعدين والتكرير والتصنيع وإعادة التدوير في أفضل وضع لتغطية التقلبات وخدمة الأسواق النهائية المتنوعة الممتدة خارج السيارات.

قادة صناعة محفزات المعادن النفيسة

-

كلاريانت

-

BASF

-

Heraeus Precious Metals

-

Honeywell International, Inc.

-

Umicore

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أعلنت Umicore عن مرفق محفز متجانس جديد في كاتوسا، الولايات المتحدة، مع بناء مقرر لعام 2025 وإنتاج محفز Grubbs متعدد الأطنان مستهدف لأوائل 2027.

- ديسمبر 2024: أكملت Johnson Matthey استثمار 2.3 مليار دولار أمريكي لوحدة تقنيات المحفزات لصالح Honeywell، مسرعة خطوتها الاستراتيجية في مواد البطاريات وتقنيات الهيدروجين.

نطاق تقرير سوق محفزات المعادن النفيسة العالمي

محفزات المعادن النفيسة، المعروفة أيضًا باسم محفزات المعادن النبيلة، تستخدم على نطاق واسع في الصناعة الكيميائية لأنها يمكن أن تسرع العملية الكيميائية. المعادن النفيسة تمتلك مدارًا d غير مكتمل الامتلاء لإقراض أو سحب الإلكترونات من الكاشف، اعتمادًا على طبيعة التفاعل. إنها تظهر نشاطًا عاليًا وانتقائية في الحفز. يقسم سوق محفزات المعادن النفيسة حسب النوع والتطبيق والجغرافيا. يقسم السوق حسب النوع إلى البلاتين والبلاديوم والروديوم والإريديوم والروثينيوم وأنواع أخرى. يقسم السوق حسب التطبيق إلى السيارات والصيدلانية والبتروكيماويات وتطبيقات أخرى. يغطي التقرير أيضًا حجم السوق والتوقعات لسوق محفزات المعادن النفيسة في 15 دولة عبر المناطق الرئيسية. تستند تحجيم السوق والتوقعات لكل قطاع على الحجم (بالطن).

| البلاتين |

| البلاديوم |

| الروديوم |

| الإريديوم |

| الروثينيوم |

| أنواع المعادن الأخرى (الأوزميوم، الذهب، الفضة) |

| المسحوق |

| الكريات/الخرز |

| البثق والعسل |

| الهياكل الأحادية المطلية بالغسيل |

| التشريب بالرطوبة الناشئة |

| الترسيب اللاكهربائي والكهروكيميائي |

| الترسيب بالبخار الكيميائي / الطبقة الذرية |

| Sol-Gel / الترسيب |

| الهيكلة النانوية المتقدمة الأخرى |

| السيارات |

| الصيدلانية |

| البتروكيماويات |

| التطبيقات الأخرى (الإلكترونيات وأشباه الموصلات، خلايا الوقود، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المعدن | البلاتين | |

| البلاديوم | ||

| الروديوم | ||

| الإريديوم | ||

| الروثينيوم | ||

| أنواع المعادن الأخرى (الأوزميوم، الذهب، الفضة) | ||

| حسب شكل المحفز | المسحوق | |

| الكريات/الخرز | ||

| البثق والعسل | ||

| الهياكل الأحادية المطلية بالغسيل | ||

| حسب عملية التصنيع | التشريب بالرطوبة الناشئة | |

| الترسيب اللاكهربائي والكهروكيميائي | ||

| الترسيب بالبخار الكيميائي / الطبقة الذرية | ||

| Sol-Gel / الترسيب | ||

| الهيكلة النانوية المتقدمة الأخرى | ||

| حسب التطبيق | السيارات | |

| الصيدلانية | ||

| البتروكيماويات | ||

| التطبيقات الأخرى (الإلكترونيات وأشباه الموصلات، خلايا الوقود، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق محفزات المعادن النفيسة؟

حجم سوق محفزات المعادن النفيسة هو 447.68 طنًا في عام 2025 ومن المتوقع أن يصل إلى 464.72 طنًا بحلول عام 2030 بمعدل نمو سنوي مركب 0.75%.

أي قطاع تطبيق يهيمن على الطلب؟

التحكم في انبعاثات السيارات يقود بـ 56.94% من حجم 2024، رغم أن نموه أبطأ من القطاعات الناشئة مثل خلايا الوقود ومحللات الهيدروجين الكهربائية.

لماذا يزداد الطلب على الإريديوم أسرع من PGMs الأخرى؟

محللات PEM الكهربائية لإنتاج الهيدروجين الأخضر تعتمد على محفزات تطوير الأكسجين القائمة على الإريديوم، مما يدفع الطلب على الإريديوم بمعدل نمو سنوي مركب 2.98% حتى 2030.

كيف يخفف مصنعو المحفزات من تقلبات أسعار المعادن النفيسة؟

تشمل الاستراتيجيات توسيع إعادة التدوير، استبدال البلاديوم إلى البلاتين، تركيبات التحميل المنخفض، والتكامل الرأسي لتأمين إمداد PGM.

أي منطقة تظهر أسرع نمو؟

آسيا والمحيط الهادئ تقود في كل من الحصة (39.77% في 2024) والنمو (معدل نمو سنوي مركب 1.20% حتى 2030)، مدعومة بمعايير انبعاثات أكثر صرامة واستثمارات اقتصاد الهيدروجين.

آخر تحديث للصفحة في: