حجم وحصة سوق البولي إيثيلين الميتالوسيني (mPE)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

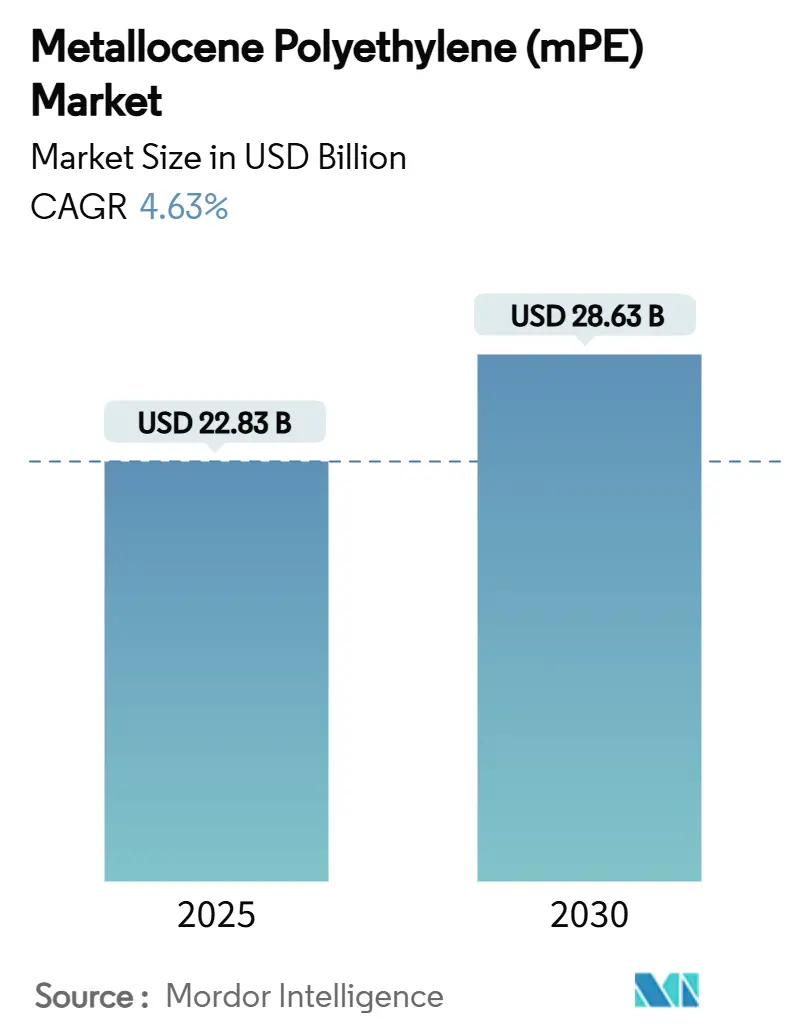

| حجم السوق (2025) | 22.83 مليار دولار أمريكي |

| حجم السوق (2030) | 28.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.63% CAGR |

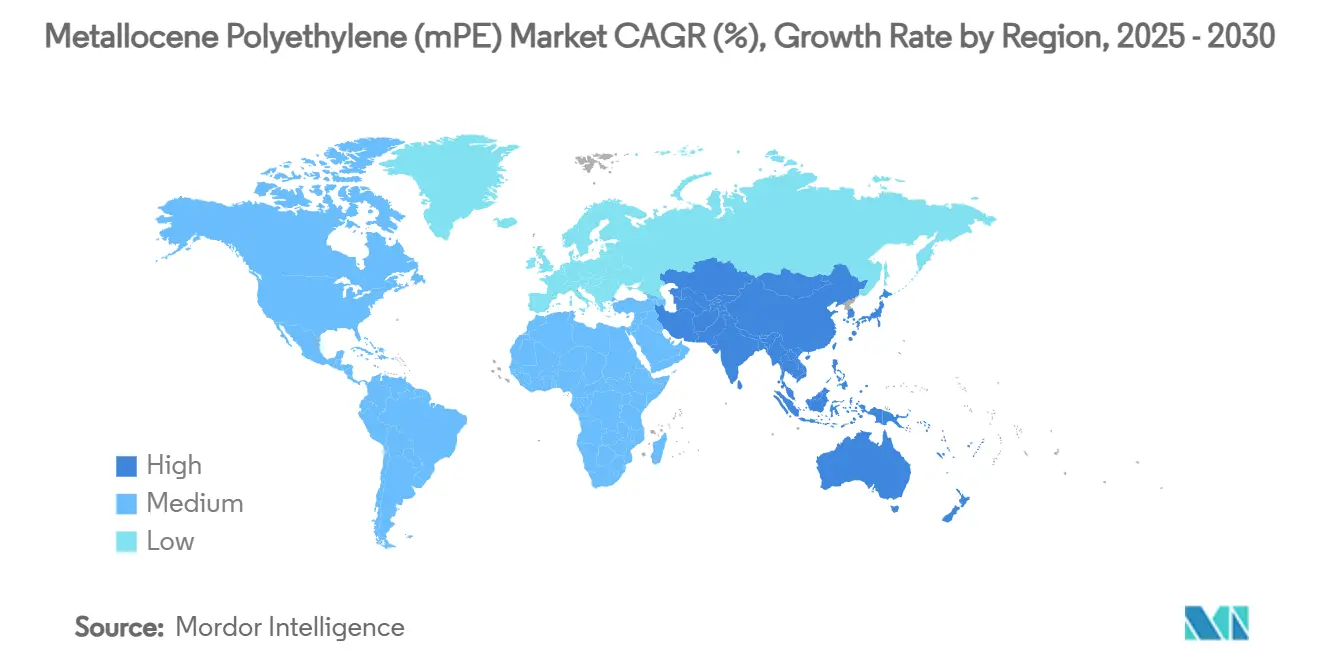

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البولي إيثيلين الميتالوسيني (mPE) بواسطة موردور إنتليجنس

يُقدر حجم سوق البولي إيثيلين الميتالوسيني بـ 22.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 28.63 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.63% خلال فترة التوقعات (2025-2030). يدعم هذا المسار النمو الطلب القوي على الأغشية عالية الوضوح منخفضة السماكة، وتوسيع خطوط تغليف الألواح الشمسية، والتحديث في الزراعة. يستفيد المنتجون من تقنية المحفز أحادي الموقع التي تحقق توزيعاً ضيقاً للوزن الجزيئي، مما يمكن من القوة الميكانيكية المتسقة والخصائص البصرية الفائقة بسماكات أقل. إضافات الطاقة الإنتاجية للإيثيلين في الصين، وازدهار التجارة الإلكترونية في الهند، واستثمارات الطاقة الإنتاجية في الشرق الأوسط تعزز معاً أمان الإمداد الأولي، بينما التحولات المستمرة نحو البلاستيك الدائري تحافظ على التركيز الاستراتيجي على إعادة التدوير المتقدمة والمواد الخام الحيوية. لذلك، يجمع سوق البولي إيثيلين الميتالوسيني بين مكاسب الأداء وأهداف الاستدامة ويضع نفسه كممكن أساسي لحلول التعبئة المرنة من الجيل التالي.

النقاط الرئيسية للتقرير

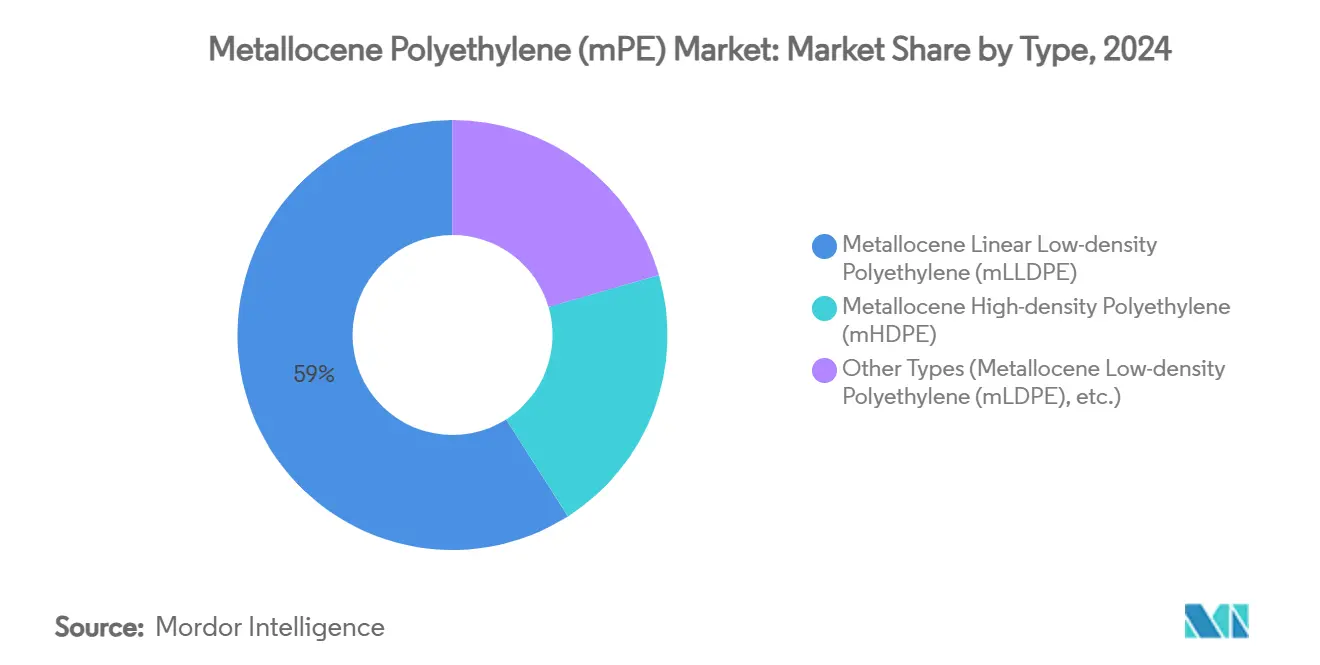

- حسب النوع، استحوذ mLLDPE على 59.01% من حصة الإيرادات داخل سوق البولي إيثيلين الميتالوسيني في عام 2024، بينما من المتوقع أن يتوسع mHDPE بمعدل نمو سنوي مركب قدره 6.65% حتى عام 2030.

- حسب نوع المحفز، استحوذت محفزات الزيركونوسين على 62.75% من حصة سوق البولي إيثيلين الميتالوسيني في عام 2024. علاوة على ذلك، من المتوقع أن تسجل محفزات الهافنوسين أسرع معدل نمو سنوي مركب بنسبة 5.25% حتى عام 2030.

- حسب التطبيق، استحوذت الأغشية على 71.87% من حجم سوق البولي إيثيلين الميتالوسيني في عام 2024؛ "التطبيقات الأخرى" بما في ذلك طلاءات البثق والمغلفات الشمسية ستسجل أعلى معدل نمو سنوي مركب بنسبة 6.50% خلال فترة التوقعات.

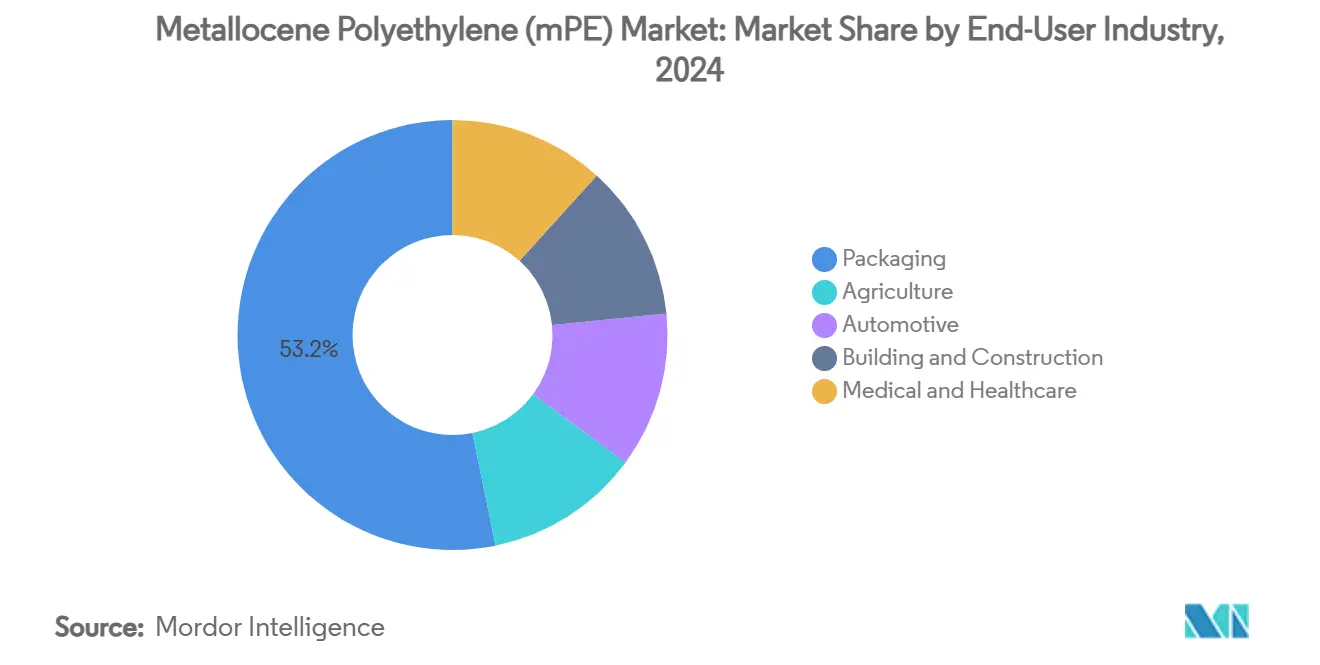

- حسب صناعة المستخدم النهائي، استحوذت التعبئة والتغليف على حصة 53.20% من حجم سوق البولي إيثيلين الميتالوسيني في عام 2024؛ من المتوقع أن يسجل القطاع الطبي والرعاية الصحية معدل نمو سنوي مركب قدره 6.31% حتى عام 2030.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ على 46.21% من حصة سوق البولي إيثيلين الميتالوسيني في عام 2024؛ من المتوقع أن تحقق أمريكا الشمالية أسرع معدل نمو سنوي مركب إقليمي بنسبة 5.71% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للبولي إيثيلين الميتالوسيني (mPE)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على أغشية التعبئة والتغليف عالية الوضوح منخفضة السماكة | +1.2% | عالمي، مع تركز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الارتفاع في اعتماد الأغشية والصفائح في صناعة التعبئة والتغليف | +1.0% | عالمي، تقوده الأسواق الناشئة في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| نمو الأغشية الزراعية متعددة الطبقات والأغشية الجيولوجية | +0.8% | آسيا والمحيط الهادئ كمركز، مع انتشار إلى أمريكا اللاتينية والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| تحول مغلف الألواح الشمسية إلى طبقات ربط قائمة على mPE | +0.6% | عالمي، مع اعتماد مبكر في أوروبا وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| كسارات مرنة بتبديل المحفز تمكن الدرجات المخصصة | +0.4% | أمريكا الشمالية وأوروبا، مع توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على أغشية التعبئة والتغليف عالية الوضوح منخفضة السماكة

يستمر المحولون في الانتقال نحو أغشية أرق تحافظ على السلامة الميكانيكية، والمحفزات أحادية الموقع تسهل التوزيع المنتظم للكومونومر الذي ينتج وضوحاً إلى جانب قوة تأثير السهم. تؤدي تخفيضات السماكة النموذجية بنسبة 15-20% إلى خفض استخدام المواد وكثافة الكربون، مما يدعم مباشرة تعهدات الاستدامة لأصحاب العلامات التجارية. كما يقلل التوزيع الضيق للوزن الجزيئي من نفايات قطع الحواف على خطوط الأغشية المنفوخة ويحسن إنتاجية صنع الأكياس، مما يزيد من هوامش التشغيل للمحولين. توفر الدرجات الميتالوسينية المتميزة مثل Exceed XP صلابة على مدار السنة مناسبة للخدمات اللوجستية لسلسلة التبريد، بينما الارتفاع السريع في البيع بالتجزئة متعدد القنوات يرفع ضغوط التعامل مع الطرود التي تتطلب أغشية أقوى لكن أخف وزناً[1]"Exceed™ XP High-Performance PE," ExxonMobil Product Solutions, corporate.exxonmobil.com .

الارتفاع في اعتماد الأغشية والصفائح في صناعة التعبئة والتغليف

تحل الأشكال المرنة محل الحاويات الصلبة عبر قطاعات الأغذية ومنتجات العناية بالمنزل والعناية الشخصية حيث يعطي تجار التجزئة الأولوية لكفاءة الأرفف وانخفاض تكاليف الخدمات اللوجستية. يوفر البولي إيثيلين الميتالوسيني لصقاً ساخناً أقوى ونوافذ إغلاق أوسع، مما يقلل من التسريبات على معدات التشكيل والملء والإغلاق العمودية عالية السرعة. تسرع حظر التجارة على PVC في تطبيقات التلامس الانتقال نحو خلائط البولي إيثيلين القابلة لإعادة التدوير، كما توضحه خطوط PreservaWrap التي تكرر وضوح PVC بدون محتوى الكلوريد[2]"Single-Use Plastics Directive Updates," Progressive Grocer, progressivegrocer.com . كما يتحول صانعو الأجهزة الطبية من PVC إلى البولي إيثيلين الميتالوسيني للتوافق الحيوي، مما يعزز الطلب في الرعاية الصحية ويوسع نطاق الشريحة.

نمو الأغشية الزراعية متعددة الطبقات والأغشية الجيولوجية

يعتمد مشغلو البيوت المحمية أغشية البولي إيثيلين الميتالوسيني مع حزم الأشعة فوق البنفسجية المصممة خصيصاً التي تمد عمر الخدمة بنسبة 30-40%، مما يعوض التكاليف الأولية المرتفعة. تسمح انتظامية الكومونومر بدمج إضافات انتشار الضوء ومضاد التقطير دون تقصف. يفضل مصنعو الأغشية الجيولوجية الراتنجات المقاومة لتشقق الإجهاد لبطانات مكبات القمامة وخزانات المياه المستخدمة في المناطق القاحلة. في الصين، تمنح برامج إحياء الريف إعانات للمواصفات الأعلى لأغشية البيوت المحمية والري، مما يحفز الحمولة الإضافية في سوق البولي إيثيلين الميتالوسيني.

تحول مغلف الألواح الشمسية إلى طبقات ربط قائمة على mPE

يختار صانعو وحدات الخلايا الكهروضوئية بشكل متزايد مغلفات البوليولفين لإزالة تآكل حمض الأسيتيك المرتبط بـ EVA. توفر طبقات الربط الميتالوسينية تحسينات في المقاومة الحجمية تخفف من التدهور المحتمل المحفز، مما يمكن من متطلبات الضمان لـ 25 سنة. تتصلب البوليولفينات الميتالوسينية المعاملة بالفينيل بسرعة 14 مرة أثناء التصفيح بينما تحافظ على 91% من نفاذية الضوء، مما يقصر أوقات دورة الوحدة ويرفع إنتاجية الخط.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب تكاليف مواد الإيثيلين الخام | -0.8% | عالمي، مع تأثير حاد في المناطق المعتمدة على المواد الخام المستوردة | قصير المدى (≤ 2 سنة) |

| لوائح صارمة للأغشية أحادية الاستخدام | -0.6% | أوروبا وأمريكا الشمالية، مع توسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| نزاعات الملكية الفكرية بعد انتهاء براءة الاختراع على محفزات أحادية الموقع | -0.3% | عالمي، مع تركز في الأسواق المتقدمة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تقلب تكاليف مواد الإيثيلين الخام

تنعكس أسعار النفط الخام والغاز الطبيعي المتقلبة على تقلبات الإيثيلين، مما يضغط على هوامش منتجي الراتنج المتخصص الذين يدفعون علاوة محفز بنسبة 15-20%. تؤدي الكسارات المكهربة وتحديثات التقاط الكربون إلى تضخم تكلفة رأس المال، مما يضيف ضغطاً أثناء ارتفاعات المواد الخام. يحتفظ المنتجون المتكاملون عمودياً في الشرق الأوسط بالقيادة في التكلفة بينما يشهد المحولون الآسيويون المعتمدون على الواردات تقلباً أكبر. تحد مسارات الإيثيلين الحيوي جزئياً من التقلبات لكنها تتطلب بناء بنية تحتية متوازية، مما يرفع احتياجات النقد المقدمة.

لوائح صارمة للأغشية أحادية الاستخدام

يستهدف صانعو السياسات في أوروبا وأجزاء من أمريكا الشمالية البلاستيك أحادي الاستخدام، مما يضيف طبقات امتثال لأغشية التعبئة والتغليف حتى عندما تكون قابلة لإعادة التدوير. تجبر القواعد المتناثرة المحولين متعددي الجنسيات على التلاعب بإصلاحات المواد لكل اختصاص قضائي، مما يرفع تعقيد وحدة حفظ المخزون. يدفع حظر كاليفورنيا على PVC في تعبئة الأغذية الاستبدال نحو البولي إيثيلين لكن قيود البلاستيك الأوسع يمكن أن تقلل من نمو الحجم المطلق لبعض العناصر رقيقة الجدار.

تحليل الشرائح

حسب النوع: هيمنة mLLDPE تقود تطور السوق

هيمن mLLDPE على 59.01% من حصة سوق البولي إيثيلين الميتالوسيني في عام 2024. تحتفظ الشريحة بالقيادة بفضل مقاومة الثقب الفائقة وقوة تأثير السهم التي تسمح بتخفيض السماكة بنسبة 15-20% دون فشل التعبئة والتغليف. تحول العديد من منتجي أكياس المشروبات بالكامل إلى هياكل mLLDPE في عام 2024. في طلاءات الأنابيب، تقلل مرونة mLLDPE من مخاطر التشقق أثناء التعامل مع الملف على البكرة.

من المتوقع أن يسجل mHDPE معدل نمو سنوي مركب قدره 6.65% حتى عام 2030، مدعوماً بطلب أنابيب الضغط وبراميل المواد الكيميائية في الاقتصادات النامية. تخترق الدرجات المقاومة لتشقق الإجهاد أيضاً نفخ خزانات الوقود والأجزاء تحت الغطاء. تخدم خطوط mLDPE المتخصصة استخدامات الأغشية المصبوبة المتخصصة حيث قوة الذوبان أمر بالغ الأهمية. تتوسع تطورات UHMWPE لتصل إلى أسواق المفاصل الاصطناعية ومعدات الحماية، مما يقوي مجمعات القيمة لسوق البولي إيثيلين الميتالوسيني.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المحفز: قيادة الزيركونوسين تواجه تحدي الهافنوسين

استحوذت محفزات الزيركونوسين على حصة 62.75% في عام 2024. يفضل المنتجون قابليتها المؤكدة للتشغيل عبر مفاعلات الطور الغازي والمحلول. تقصر السجلات القوية أوقات التأهيل، وهو أمر أساسي لشهادات التلامس مع الأغذية.

تتوسع أنظمة الهافنوسين بمعدل نمو سنوي مركب قدره 5.25%، وتتفوق في البلمرة عالية الحرارة التي تمكن من إنتاجية أسرع للطور الغازي. تخفف الابتكارات الحديثة في الروابط من انخفاض النشاط فوق 90 درجة مئوية، مما يوسع النافذة التجارية. تدمج التصاميم ثنائية الموقع والهجينة الكسور الجزيئية الضيقة والواسعة في خطوة واحدة، مما يطلق علم الريولوجيا المصممة للذوبان. تنوع هذه الابتكارات المعروضات أكثر داخل سوق البولي إيثيلين الميتالوسيني.

حسب التطبيق: شريحة الأغشية تستفيد من الخصائص المتفوقة

هيمنت الأغشية بحصة 71.87% في عام 2024. تسمح قوة الإغلاق العالية بسماكة أقل لأصحاب العلامات التجارية بتقليل كثافة البلاستيك لكل عبوة دون المساومة على سلامة المنتج. يحافظ النمو في أكياس الوجبات الجاهزة المبردة والأغطية المنقارية الواقفة والأكياس الثقيلة على استهلاك الأغشية في حالة جيدة.

التطبيقات الأخرى، المقرر أن تتوسع بمعدل نمو سنوي مركب قدره 6.50%، تشمل المغلفات الشمسية وطلاءات البثق وأجزاء الأجهزة الطبية. تقلل بدائل مغلفات البوليولفين لـ EVA من مخاطر التآكل في وحدات الطاقة الشمسية الجديدة للوصلة غير المتجانسة، بينما تستفيد عبوات البثور الطبية من نوافذ الإغلاق الأوسع التي تؤمن سلامة التعقيم.

حسب صناعة المستخدم النهائي: هيمنة التعبئة والتغليف وسط ارتفاع الرعاية الصحية

استحوذت التعبئة والتغليف على 53.20% من حجم سوق البولي إيثيلين الميتالوسيني في عام 2024 وتظل مزدهرة حيث يتطلب البيع بالتجزئة متعدد القنوات رسائل مقاومة للثقب. يدفع اعتماد البقالة الإلكترونية متطلبات سلسلة التجميد حيث صلابة mLLDPE لها أهمية قصوى.

تظهر الطب والرعاية الصحية توقع معدل نمو سنوي مركب قدره 6.31% حيث تبتعد المستشفيات عن أنابيب PVC المدعمة بالملدن. توفر مرونة البولي إيثيلين الميتالوسيني الطبيعية بدون ملدنات إزالة اهتمامات القابلية للاستخلاص. كما تكسب الزراعة حصة من خلال أغشية النشارة والبيوت المحمية المتقدمة التي تتحمل الأشعة فوق البنفسجية والإرهاق الميكانيكي عبر دورات محاصيل متعددة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت آسيا والمحيط الهادئ بحصة 46.21% في عام 2024، مدعومة بوحدات الإيثيلين الجديدة في الصين البالغة 1.8 مليون طن وارتفاع التعبئة والتغليف في الهند. تضمن هذه الاستثمارات أمان المواد الخام وتقصر وقت التسليم للمحولين الإقليميين. ترفع التعبئة والتغليف وأغشية البناء وخزانات وقود السيارات معاً الاستهلاك الإقليمي ومن المتوقع أن تحافظ على سوق البولي إيثيلين الميتالوسيني في مسار معدل نمو سنوي مركب قدره 5.71%.

تعتمد أمريكا الشمالية على مزايا تكلفة الإيثان المرتبط بالصخر الزيتي وقيادة ابتكار المحفز. كسارة داو القادمة صفرية الانبعاثات في ألبرتا مهيأة لدعم إنتاج الراتنج المتميز بانبعاثات مدمجة منخفضة. تحقق المكسيك مكاسب التكامل الخلفي بواسطة استيراد المواد الخام من مجمعات خليج الولايات المتحدة وتحويلها إلى أغشية ذات قيمة مضافة للاستهلاك المحلي والتصدير.

تتحدى قوانين البلاستيك الصارمة في أوروبا الطلب لكنها تفتح في الوقت نفسه مجالاً للتعبئة المرنة القابلة لإعادة التدوير. يقدر قطاع السيارات الألماني تقليل الوزن، ويدافع تجار التجزئة الشماليون عن هياكل أحادية المادة التي تبسط إعادة التدوير الميكانيكي. مجمع أميرال لتوتال إنرجيز، رغم كونه شرق أوسطي، يوجه الأحجام إلى أوروبا، مكملاً العرض المحلي القصير. تظل أمريكا الجنوبية والشرق الأوسط وأفريقيا مجموعات ناشئة لكن سريعة النمو. يضيف قطاع البيوت المحمية في البرازيل وتوسع مجمع البوليمر في قطر جذباً إضافياً على سوق البولي إيثيلين الميتالوسيني.

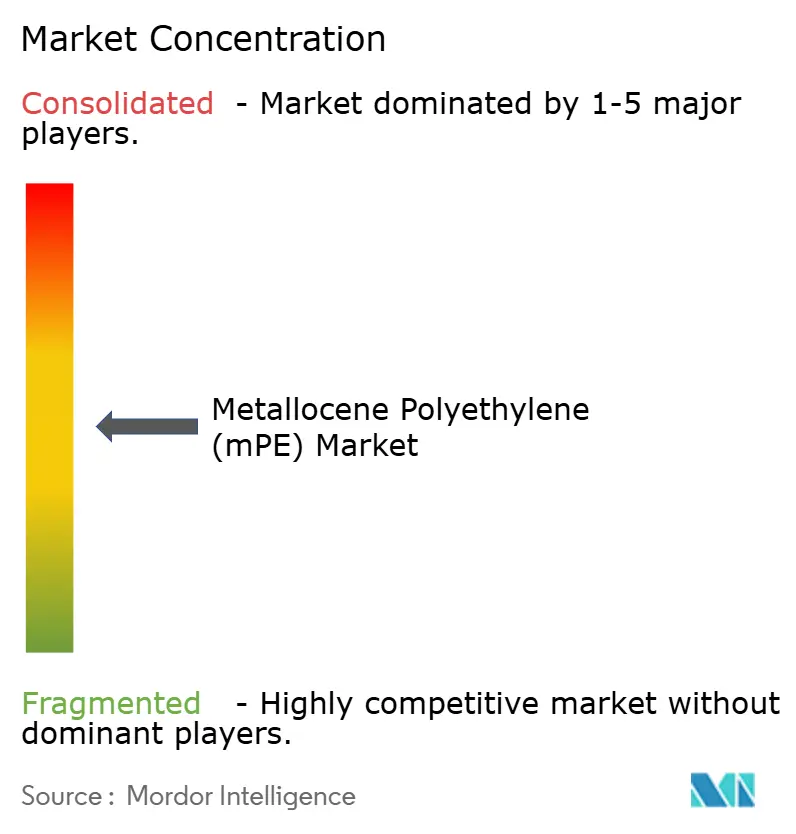

المشهد التنافسي

سوق البولي إيثيلين الميتالوسيني (mPE) مجزأ بشكل معتدل بطبيعته. يحتفظ المنتجون الرائدون بمنصات محفز أحادي الموقع ملكية وتكامل أولي. تسوق داو تقنية INSITE وتجرب الكسر المكهرب لتقليل انبعاثات النطاق 1. تستفيد سابك من المشاريع المشتركة في الصين لوضع الطاقة الإنتاجية بالقرب من عقد النمو. تطبق ليونديل باسل عملية Hostalen ACP للدرجات mHDPE ثنائية الوسائط المستخدمة في أنابيب الضغط. ترخيص إكسون موبيل المتبادل مع شيفرون فيليبس حل النزاعات طويلة الأمد للملكية الفكرية، مما قلل من المخاطر القانونية ومكن من محافظ درجات أوسع.

يظل التمييز التقني محورياً. توفر XCAT من يونيفيشن mLLDPE للطور الغازي بتشتت ضيق لانكماش التجميع. تطبق بوريليس مفاعلات بورستار المترادفة لمزج الكسور الميتالوسينية والتقليدية للتعبئة الصلبة. تجمع عملية الاندماج بين أدنوك-OMV-نوفا 13.6 مليون طن من الطاقة الإنتاجية العالمية للبوليولفين، مما يعزز اختيارية المواد الخام.

رواد صناعة البولي إيثيلين الميتالوسيني (mPE)

-

سابك

-

شركة شيفرون فيليبس الكيميائية المحدودة المسؤولية

-

داو

-

شركة إكسون موبيل

-

شركة ليونديل باسل إندستريز القابضة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2024: وسعت مجموعة توتال إنرجيز الفرنسية للبتروكيماويات محفظتها من منتجات البولي إيثيلين الميتالوسيني (mPE) من خلال تقديم درجة جديدة ذات كثافة خطية منخفضة جداً. تتماشى هذه التطوير مع استراتيجية الشركة لتلبية متطلبات السوق المتطورة لحلول البوليمر المتقدمة.

- أغسطس 2024: تستعد عملاقة البتروكيماويات الروسية سيبور لتنفيذ تقنية مطورة محلياً، أنشأتها الأكاديمية الروسية للعلوم (RAS)، لإنتاج البولي إيثيلين الميتالوسيني في نيجنيكامسك. تؤكد هذه المبادرة التزام سيبور بالاستفادة من التطورات التكنولوجية المبتكرة والفعالة في عملياتها.

نطاق التقرير العالمي لسوق البولي إيثيلين الميتالوسيني (mPE)

البولي إيثيلين الميتالوسيني (mPE) هو بولي إيثيلين عالي الأداء من الجيل الجديد يقدم مزيجاً فريداً من الخصائص المتفوقة ويمكن استخدامه في مجموعة واسعة من التطبيقات. يظهر خصائص مثل الصلابة المتفوقة ومقاومة المواد الكيميائية والخصائص البصرية الممتازة والمرونة الفائقة.

يتم تقسيم سوق mPE حسب النوع والتطبيق والجغرافيا. حسب النوع، ينقسم السوق إلى البولي إيثيلين الخطي منخفض الكثافة الميتالوسيني والبولي إيثيلين عالي الكثافة الميتالوسيني والأنواع الأخرى. حسب التطبيق، ينقسم السوق إلى الأغشية والصفائح والتطبيقات الأخرى. حسب صناعة المستخدم النهائي، ينقسم السوق إلى التعبئة والتغليف والسيارات والزراعة والبناء والتشييد وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات للسوق المدروس في 15 دولة رئيسية عبر جميع المناطق.

يقدم التقرير أحجام السوق والتوقعات لكل شريحة بناءً على الإيرادات (بالدولار الأمريكي).

| البولي إيثيلين الخطي منخفض الكثافة الميتالوسيني (mLLDPE) |

| البولي إيثيلين عالي الكثافة الميتالوسيني (mHDPE) |

| الأنواع الأخرى (البولي إيثيلين منخفض الكثافة الميتالوسيني (mLDPE)، إلخ) |

| الزيركونوسين أحادي الموقع |

| الهافنوسين وما بعد الميتالوسيني |

| الأنظمة ثنائية الموقع والهجينة |

| الأغشية |

| الصفائح |

| التطبيقات الأخرى (طلاءات البثق، إلخ) |

| التعبئة والتغليف |

| الزراعة |

| السيارات |

| البناء والتشييد |

| الطب والرعاية الصحية |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| ماليزيا | |

| الفلبين | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| دول الشمال الأوروبي | |

| تركيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| قطر | |

| جنوب أفريقيا | |

| نيجيريا | |

| مصر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | البولي إيثيلين الخطي منخفض الكثافة الميتالوسيني (mLLDPE) | |

| البولي إيثيلين عالي الكثافة الميتالوسيني (mHDPE) | ||

| الأنواع الأخرى (البولي إيثيلين منخفض الكثافة الميتالوسيني (mLDPE)، إلخ) | ||

| حسب نوع المحفز | الزيركونوسين أحادي الموقع | |

| الهافنوسين وما بعد الميتالوسيني | ||

| الأنظمة ثنائية الموقع والهجينة | ||

| حسب التطبيق | الأغشية | |

| الصفائح | ||

| التطبيقات الأخرى (طلاءات البثق، إلخ) | ||

| حسب صناعة المستخدم النهائي | التعبئة والتغليف | |

| الزراعة | ||

| السيارات | ||

| البناء والتشييد | ||

| الطب والرعاية الصحية | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| ماليزيا | ||

| الفلبين | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| دول الشمال الأوروبي | ||

| تركيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| قطر | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| مصر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة السوقية الحالية للبولي إيثيلين الميتالوسيني؟

يقف حجم سوق البولي إيثيلين الميتالوسيني عند 22.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 28.63 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الاستهلاك العالمي؟

تهيمن آسيا والمحيط الهادئ بحصة 46.21% وتحافظ على أسرع معدل نمو سنوي مركب بنسبة 5.71% بفضل بناء طاقة الإيثيلين وطلب التعبئة والتغليف.

لماذا mLLDPE هو أكبر نوع منتج؟

يقدم MLLDPE مقاومة عالية للثقب ووضوحاً، مما يمكن من تقليل السماكة بنسبة 15-20% والذي يدفع حصة 59.01% من الحجم العالمي.

كيف تؤثر اتجاهات الاستدامة على السوق؟

يطلب أصحاب العلامات التجارية أغشية قابلة لإعادة التدوير منخفضة السماكة وإعادة التدوير المتقدمة. تقنيات مثل إعادة التدوير الجزيئي Exxtend تحول النفايات مرة أخرى إلى مواد خام مناسبة للبولي إيثيلين الصالح للأغذية.

آخر تحديث للصفحة في: