حجم وحصة سوق أنظمة الأتمتة البريدية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

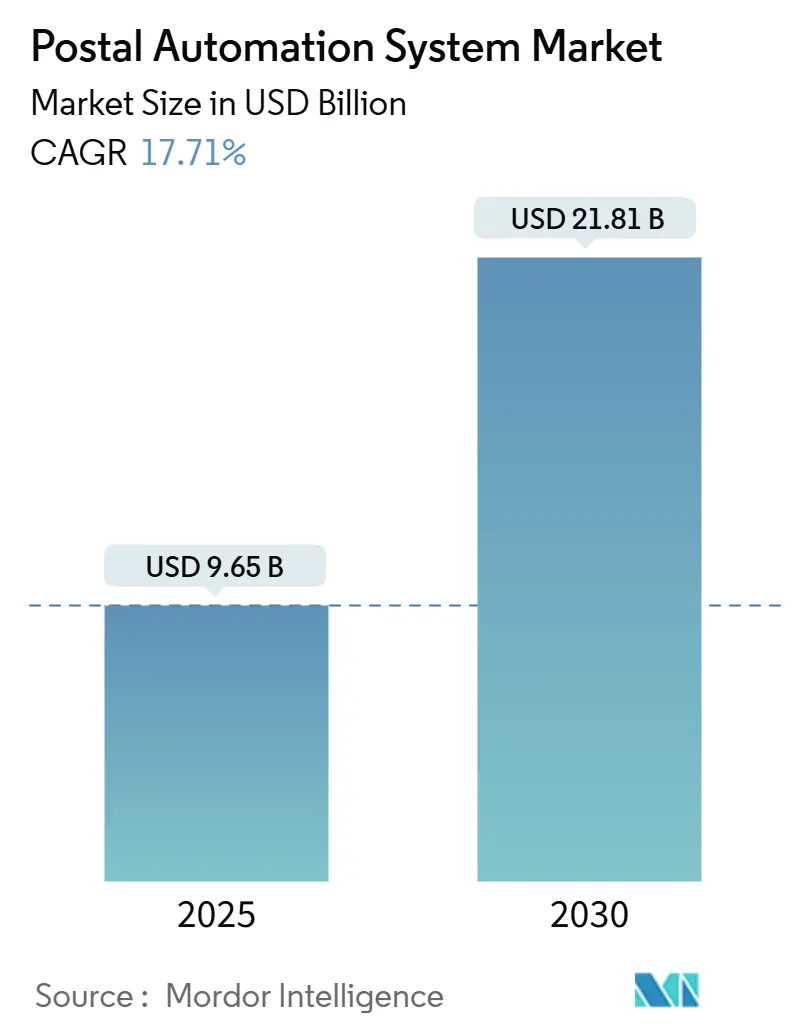

| حجم السوق (2025) | 9.65 مليار دولار أمريكي |

| حجم السوق (2030) | 21.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.71% CAGR |

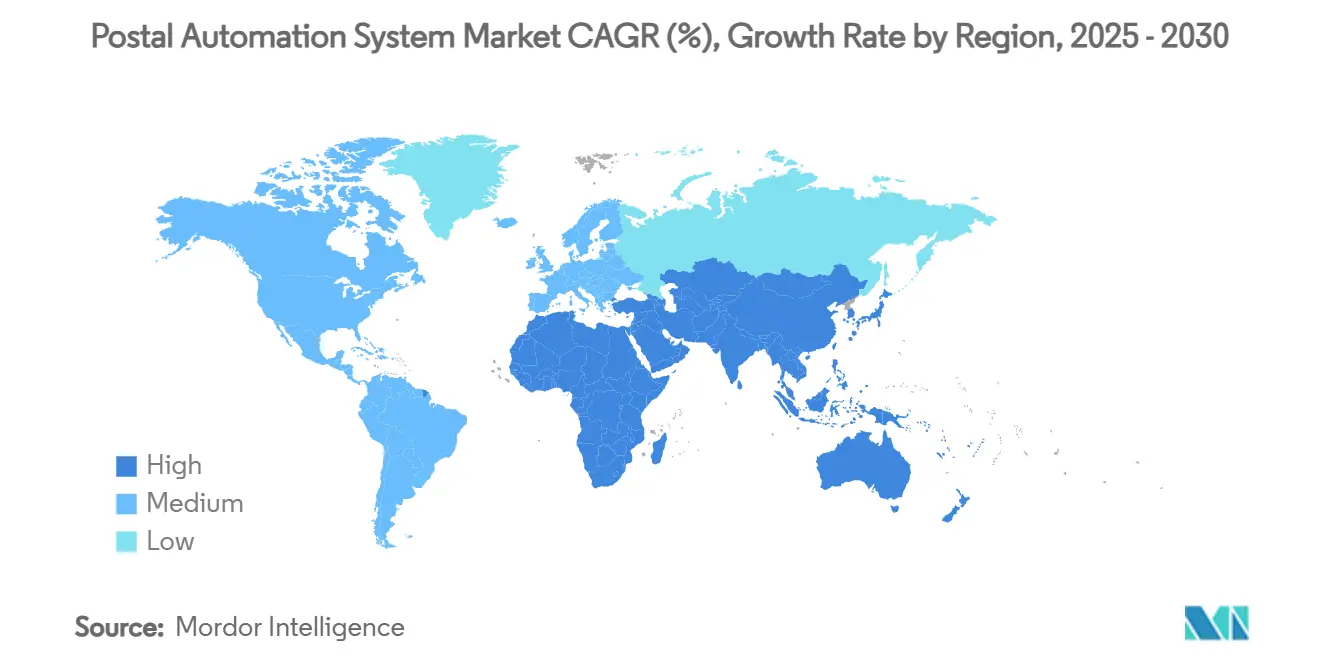

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

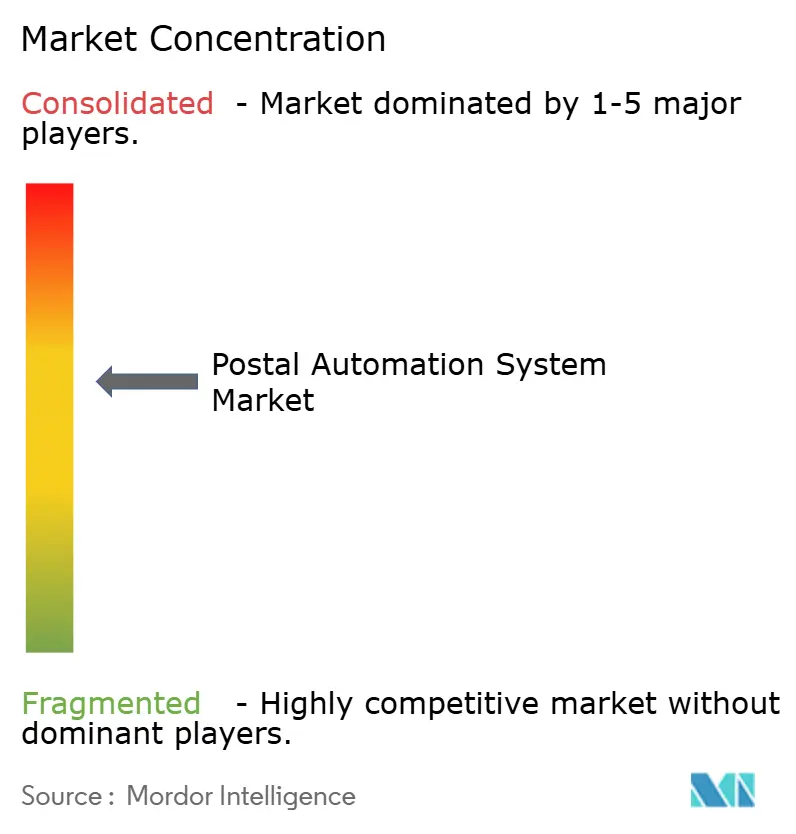

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة الأتمتة البريدية من قبل Mordor Intelligence

تم تقدير حجم سوق أنظمة الأتمتة البريدية بـ 9.65 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 17.71%، ليصل إلى 21.81 مليار دولار أمريكي بحلول 2030. يعكس النمو ارتفاع الطلب على التجارة الإلكترونية عبر الحدود، وبرامج تحديث البريد والضغوط المستمرة لتكاليف العمالة التي تجعل الأتمتة جذابة اقتصادياً. تمثل أمريكا الشمالية وأوروبا أكبر قاعدة مثبتة بسبب الاستثمارات الضخمة للقطاع العام ولوائح كفاءة الطاقة التي تفضل المعدات من الجيل التالي. آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً حيث تسرّع China Post وCainiao وJapan Post مشاريع الأتمتة الريفية والحضرية، مما يقصر أوقات التسليم ويخفض تكاليف العمالة اليدوية. تستمر الأجهزة في هيمنة المشتريات، لكن الطلب يتجه نحو عقود الخدمة ونماذج الروبوتات كخدمة التي تنقل مخاطر الأداء إلى الموردين. الشدة التنافسية معتدلة، مع استحواذ Vanderlande على Siemens Logistics واستحواذ BlueCrest على Fluence Automation يعيد تعريف مزايا المقياس في العروض المتكاملة للأجهزة والبرمجيات.

الوجبات الرئيسية من التقرير

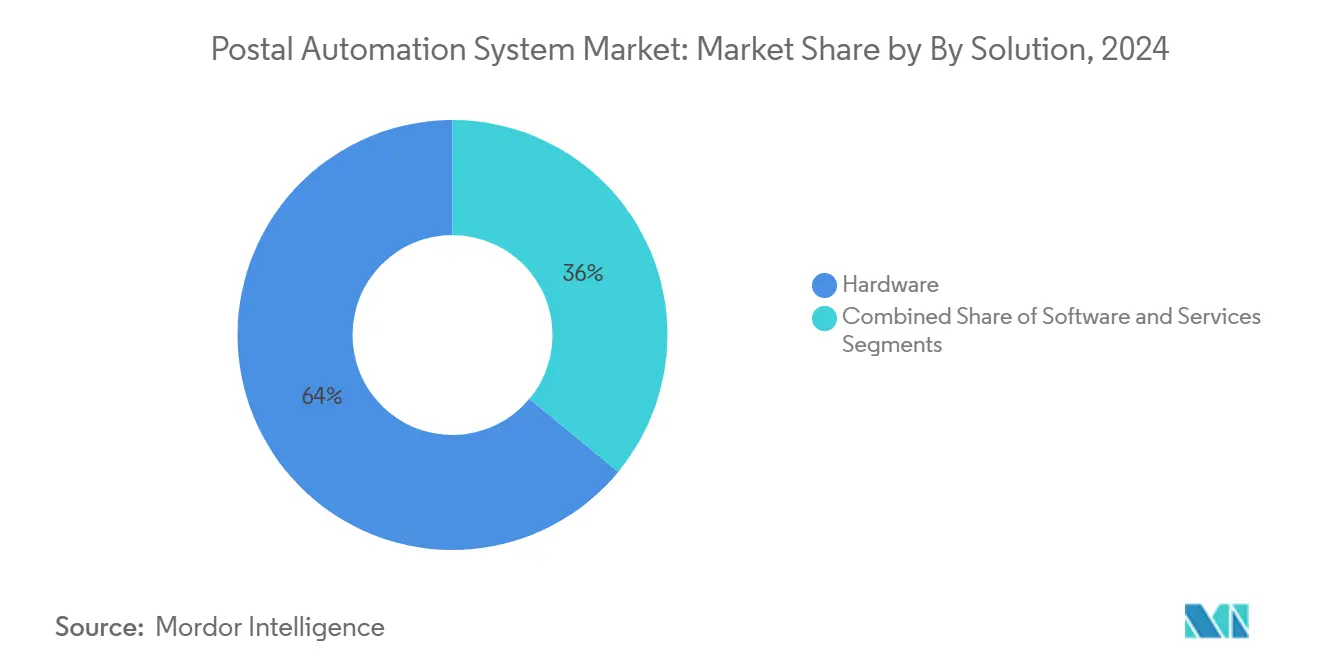

- بحسب الحل، احتلت الأجهزة 64% من حصة سوق أنظمة فرز البريد في 2024، بينما من المتوقع أن يتوسع قطاع الخدمات بمعدل نمو سنوي مركب قدره 20.8% خلال 2030.

- بحسب التكنولوجيا، تصدرت فارزات الطرود بحصة إيرادات قدرها 42% في 2024؛ المركبات الموجهة آلياً والروبوتات تسجل أعلى معدل نمو سنوي مركب متوقع قدره 24.1% خلال 2030.

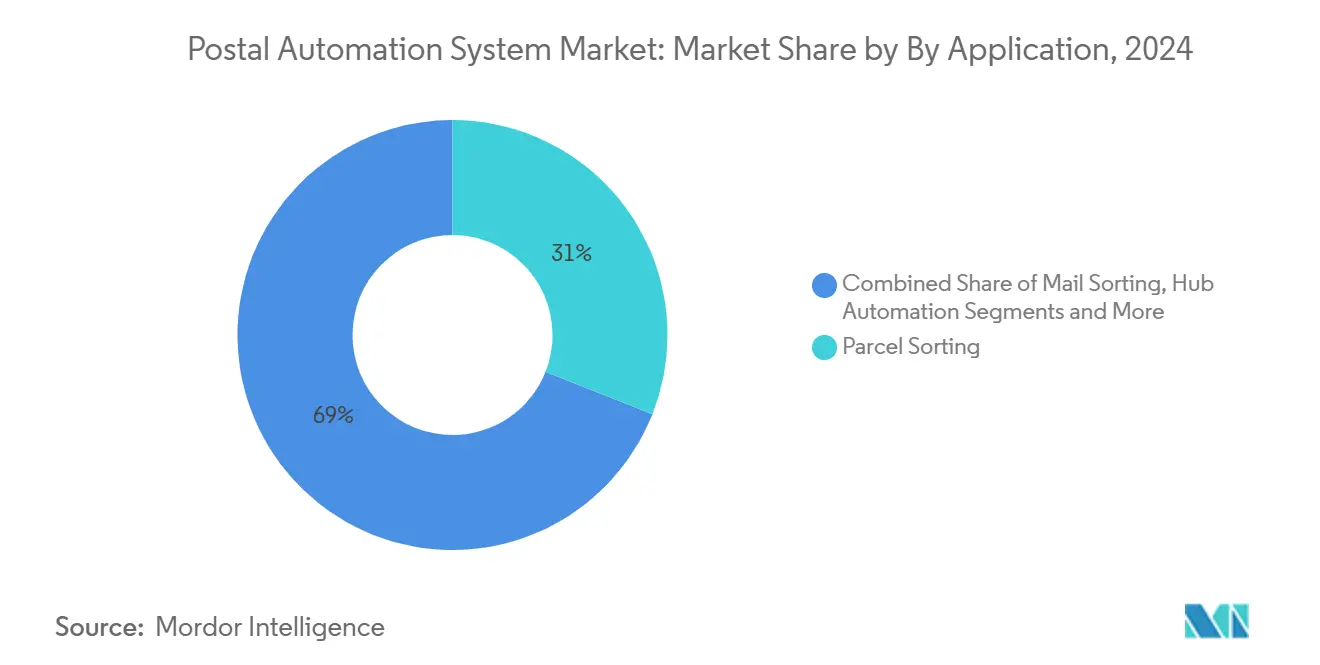

- بحسب التطبيق، شكل فرز الطرود 31% من حجم سوق أنظمة فرز البريد في 2024، بينما تتقدم أتمتة مراكز الميل الأخير بمعدل نمو سنوي مركب قدره 26.3% إلى 2030.

- بحسب المستخدم النهائي، استحوذ مشغلو البريد الوطني على 42% من حصة سوق أنظمة فرز البريد في 2024؛ مراكز تنفيذ التجارة الإلكترونية تتوسع بمعدل نمو سنوي مركب قدره 23.4% خلال 2030.

- بحسب الجغرافيا، أمريكا الشمالية هي أكبر سوق إقليمي، بينما آسيا والمحيط الهادئ تحقق أسرع معدل نمو سنوي مركب على خلفية المشاريع واسعة النطاق في الصين واليابان.

اتجاهات ورؤى سوق أنظمة الأتمتة البريدية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في أحجام طرود التجارة الإلكترونية عبر الحدود في آسيا يقود فارزات الطرود عالية الإنتاجية | +3.2% | آسيا والمحيط الهادئ أساسي، مع انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تحديث "Delivering for America" لـ USPS يحفز ترقيات الأتمتة في أمريكا الشمالية | +2.8% | أمريكا الشمالية، مع نقل التكنولوجيا إلى الأسواق العالمية | المدى القصير (≤ 2 سنوات) |

| طلب الصفقة الخضراء الأوروبية على الأنظمة الموفرة للطاقة يعزز مبيعات الاستبدال | +2.1% | أوروبا، مع التأثير التنظيمي على المعايير العالمية | المدى المتوسط (2-4 سنوات) |

| نقص العمالة وتضخم الأجور يسرع اعتماد الروبوتات المفردة في مراكز CEP | +4.3% | عالمي، مع تأثير حاد في الأسواق المتقدمة | المدى القصير (≤ 2 سنوات) |

| تفويضات التتبع والتتبع الفوري تحفز اعتماد الفرز المدعوم بـ RFID في اليابان وكوريا الجنوبية | +1.7% | آسيا والمحيط الهادئ أساسي، مع التوسع إلى الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| توسع التنفيذ الدقيق الحضري يزيد الطلب على الفارزات المعيارية المدمجة في الشرق الأوسط | +1.4% | الشرق الأوسط وشمال أفريقيا، المراكز الحضرية عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في أحجام طرود التجارة الإلكترونية عبر الحدود يقود الفارزات عالية الإنتاجية

تستمر طرود التجارة الإلكترونية العابرة للحدود في الارتفاع، حيث وصلت أحجام الطرود الأمريكية إلى 21.7 مليار في 2023 حتى مع انخفاض الإيراد لكل قطعة، مما يؤكد الحاجة إلى أتمتة عالية الإنتاجية فعالة. تفوقت Amazon Logistics على UPS من ناحية الحجم، مما يثبت أن شبكات الفرز المحسنة للسرعة تمنح ميزة في السوق. خفضت China Post وCainiao تكاليف العمالة الريفية من خلال نشر أنظمة موجهة بالرؤية تقرأ أوراق النقل تلقائياً، مما يقلص الفجوة في الخدمة بين الحضر والريف. يركز المشغلون الآن على كثافة المعالجة بدلاً من التكلفة لكل قطعة، نظراً لأن الأتمتة تمكن من أحجام أعلى دون زيادات متناسبة في التوظيف.[1] Pitney Bowes, "Parcel Shipping Index," pitneybowes.com

تحديث "Delivering for America" لـ USPS يحفز ترقيات الأتمتة

التزمت USPS بـ 40 مليار دولار أمريكي لإعادة تطوير شبكتها، موسعة الطاقة اليومية للطرود إلى 60 مليون عنصر ومواءمة تدفقات البريد والطرود لتحسين الموثوقية. طابعات Zebra Technologies ونظام إعادة التوجيه عن بُعد الجديد وهجرة USPS Ship تعزز الطبقة الرقمية التي تدعم الأتمتة المادية. يستفيد الموردون من مواصفات USPS لتوسيع نطاق حلول مماثلة عالمياً، مما يخلق انتشاراً تكنولوجياً يسرع الاعتماد في مناطق أخرى.[2]Zebra Technologies, "USPS selects Zebra for printer refresh," zebra.com

نقص العمالة يسرع اعتماد الروبوتات المفردة

دفعت ندرة العمال إلى استثمار 55 مليار دولار أمريكي في الأتمتة منذ 2021، مع قيادة اللوجستيات للاعتماد. ستغلق UPS 200 مركز فرز لكنها ستستثمر 9 مليار دولار أمريكي في الأتمتة لتوفير 3 مليار دولار أمريكي سنوياً بحلول 2028. روبوتات VTPost's 160 LiBiao تتعامل الآن مع 6000 طرد في الساعة مع خطأ ضئيل، مما يعيد نشر الموظفين في مهام أعلى قيمة ويقلل تكاليف التشغيل.

طلب الصفقة الخضراء الأوروبية على الأنظمة الموفرة للطاقة

تضع اللائحة 2024/1781 قواعد التصميم البيئي للمنتجات الصناعية، مما يجعل المتانة وقابلية إعادة التدوير إلزامية. يهدف قانون صناعة الصفر الصافي إلى 40% من طاقة التصنيع في تكنولوجيا الصفر الصافي بحلول 2030، مما يشجع المشترين العامين على اختيار الأنظمة ذات الاستخدام الأقل للطاقة. تستهدف DHL تقليل غازات الدفيئة المرتبطة باللوجستيات إلى أقل من 29 مليون طن بحلول 2030، مما يعزز طلب السوق على المحركات عالية الكفاءة والحلول منخفضة الضوضاء.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيد تكامل تكنولوجيا المعلومات القديمة داخل البنى التحتية البريدية في أفريقيا وأمريكا اللاتينية | -2.1% | أفريقيا وأمريكا اللاتينية، مع انتشار إلى الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| الاستثمارات كثيفة رؤوس الأموال مع عائد استثمار أكثر من 7 سنوات يثني مشغلي CEP الصغار | -1.8% | عالمي، مع تأثير حاد على مشغلي الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| رسوم الاستيراد على معدات الأتمتة في البرازيل والهند ترفع إجمالي تكلفة الملكية | -1.3% | البرازيل والهند، مع تداعيات الكتل التجارية الإقليمية | المدى القصير (≤ 2 سنوات) |

| تراجع أحجام بريد الرسائل يحد من الإنفاق على تكنولوجيا فرز الرسائل في أوروبا | -1.5% | أوروبا، مع تأثير ثانوي على الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد تكامل تكنولوجيا المعلومات القديمة يحد من اعتماد الأسواق الناشئة

غالباً ما تعمل البريد في البلدان النامية على منصات قديمة لا يمكنها الاتصال بسهولة بالفارزات الحديثة، مما يمدد الجداول الزمنية للمشاريع ويرفع التكاليف. يسلط صندوق النقد الدولي الضوء على تحديات مماثلة في قضبان الدفع التي تعكس اختناقات اللوجستيات، مما يؤكد الحاجة إلى البنية التحتية الرقمية الأساسية قبل أن تتمكن الأتمتة المتقدمة من التوسع.

الاستثمارات كثيفة رؤوس الأموال تثني مشغلي CEP الصغار

تتوقع KION سوق الأتمتة المحمولة عند 20 مليار يورو بحلول 2027، وهو رقم يؤكد النفقات الرأسمالية الضخمة المطلوبة للقدرة التنافسية. حققت Kardex ارتفاعاً في الإيرادات بنسبة 24.3% إلى 702.9 مليون يورو في 2023، لكن تأخيرات الطلبات تكشف تردد العملاء عندما يتجاوز العائد سبع سنوات.

تحليل القطاعات

بحسب الحل: الخدمات تتسارع رغم هيمنة الأجهزة

وصل حجم سوق أنظمة فرز البريد المنسوب للأجهزة إلى 6.2 مليار دولار أمريكي في 2024، مما يعكس استثمارات كثيفة رؤوس الأموال في أحزمة النقل وأجهزة الاستشعار وOCR. أنتجت الخدمات قاعدة إيرادات أصغر لكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 20.8% إلى 2030 حيث يفضل المشغلون النتائج المدارة على ملكية المعدات الصريحة. تراخيص البرمجيات تربط بين الاثنين، مما يمكن لوحات أداء مباشرة وتحسين المسارات والصيانة التنبؤية التي تمدد عمر الأصول.

اعتماد العقود القائمة على النتائج ينقل المخاطر إلى البائعين، مع ضمان Quadient وBlueCrest لمستويات الإنتاجية ووقت التشغيل. هذه الترتيبات تسمح حتى للمشغلين من المستوى المتوسط بالوصول إلى قدرات متطورة دون رأس مال مقدم، مما يوسع القاعدة القابلة للمخاطبة لسوق أنظمة فرز البريد. سيبقى إنفاق الأجهزة كبيراً، لكن تحليل مزيج الإيرادات يظهر أن الخدمات تقلص الفجوة بحلول 2030 مع توسع نماذج الاشتراك والدفع لكل فرز.[3]Quadient, "US Federal Agency Contract," documentmedia.com

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب التكنولوجيا: المركبات الموجهة آلياً والروبوتات تعطل الفرز التقليدي

استحوذت فارزات الطرود على 42% من حصة سوق أنظمة فرز البريد في 2024 بقوة تصاميم الأحزمة المتقاطعة والصواني المائلة الراسخة منذ زمن طويل. زخم النمو، مع ذلك، يكمن في المركبات الموجهة آلياً والروبوتات التعاونية التي تحقق معدل نمو سنوي مركب قدره 24.1% خلال 2030. الروبوتات تزيل قيود المسار الثابت، مما يتيح للمشغلين إعادة تكوين المراكز بسرعة لإدارة الذروات الموسمية.

تظهر بيانات La Poste أن البريد ساهم بـ 15.8% فقط من الإيرادات في 2024، انخفاضاً من 52% في 2010، مما يشير إلى تحول هيكلي بعيداً عن الآلات المتمركزة حول الرسائل نحو الروبوتات المتمركزة حول الطرود. تحتفظ وحدات culler-facer-canceller بمكانة متخصصة في قطاعات طوابع عالية الحجم، لكن المواقع المختلطة التي تدمج المركبات الموجهة آلياً وأنظمة الرؤية ووحدات التشفير تقدم مرونة فائقة. يجمع البائعون الآن برمجيات إدارة الأسطول مع الروبوتات المحمولة، مما يحسن عائد الاستثمار للمشغلين المقيدين بحدود العقارات في المراكز الحضرية.

بحسب التطبيق: أتمتة الميل الأخير تقود النمو

ما زال فرز الطرود يولد 31% من الإيرادات في 2024، لكن أتمتة مراكز الميل الأخير ستساهم بأكبر نمو مطلق حيث تتوسع بمعدل نمو سنوي مركب قدره 26.3%. مراكز التنفيذ الواقعة أقرب إلى المستهلكين تختار فارزات معيارية مدمجة تتعامل مع الأكياس البلاستيكية والمسطحات والطرود الصغيرة في تدفق واحد، مما يقلل الحاجة إلى عمليات متعددة أسفل التدفق.

تعزز مبادرة العنوان الرقمي لـ Japan Post الدقة على مستوى الميدان، مما يقلل الفرز الخاطئ ويمكن تسليمات أسلس بين المرافق المركزية الآلية ومستودعات الميل الأخير. يستمر فرز البريد التقليدي في الحكومة والخدمات المالية حيث يبقى التسليم المادي إلزامياً، لكن المشغلين يدمجون وحدات OCR وطباعة العلامات في عمليات مرور واحد لتعظيم مساحة الأرضية. أنظمة طباعة العنوان تربط الآن مباشرة مع بيانات العملاء لإنشاء مسارات تدقيق، مما يتماشى مع متطلبات الامتثال الأكثر صرامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب المستخدم النهائي: مراكز تنفيذ التجارة الإلكترونية تتسارع

استحوذ مشغلو البريد الوطني على 42% من الإيرادات في 2024، مستفيدين من تفويضات الخدمة الشاملة والشبكات الواسعة التي تجعل الأتمتة واسعة النطاق فعالة من ناحية التكلفة. مع ذلك، من المتوقع أن توسع مراكز تنفيذ التجارة الإلكترونية الإيرادات بمعدل نمو سنوي مركب قدره 23.4% خلال 2030 حيث تدمج منصات مثل Amazon وAlibaba اللوجستيات عمودياً للتحكم في تجربة العملاء.

توفر Singapore Post دراسة حالة في التحول: اللوجستيات تمثل الآن 70% من الإيرادات، ارتفاعاً من 38% قبل خمس سنوات، مدفوعة بتوسع منصة 4PL. يحتل أخصائيو البريد السريع والطرود مساحة وسطية، مضغوطين بمقياس شركات البريد الراسخة ونماذج الشركات المدمجة للتجارة الإلكترونية. تستمر الوكالات الحكومية والمؤسسات المالية في المطالبة بحلول مخصصة مع ميزات أمنية متقدمة، مما يدعم مكانة مميزة للموردين.

التحليل الجغرافي

تقود أمريكا الشمالية الإيرادات العالمية بفضل برنامج "Delivering for America" لـ USPS الذي يضخ 40 مليار دولار أمريكي في ترقيات المرافق ويعزز الطاقة اليومية إلى 60 مليون طرد. تتبع كندا مساراً مماثلاً، معتمدة الروبوتات لتخفيف نقص العمالة في المراكز الحضرية الكبيرة مثل تورونتو وفانكوفر. الأنظمة التنظيمية المستقرة وتدفقات الطرود القابلة للتنبؤ تقصر فترات الاسترداد، مما يعزز تفضيل البائعين للطرح المبكر للمنتجات في المنطقة.

تساهم أوروبا بنمو قوي مدعوم بقانون صناعة الصفر الصافي، الذي يعطي الأولوية للمعدات الموفرة للطاقة ويسرع دورات الاستبدال. يمنح القانون البريدي المحدث في ألمانيا Deutsche Post مرونة لتحسين المسارات، بينما تحتفظ DHL بحصص سوق 63% للبريد و40% للطرود، مما يخلق وفورات الحجم للأتمتة على مستوى البلاد. موافقة المملكة المتحدة على اندماج DHL eCommerce-Evri تشكل شبكة مدمجة تعالج أكثر من مليار طرد سنوياً، مما يرسخ المزيد من الاستثمارات في الأتمتة.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب، مدفوعة بعمليات نشر الأتمتة لـ China Post وCainiao وشبكة النقل الآلي المقترحة في اليابان بطول 500 كيلومتر لمواجهة نقص السائقين. تستفيد كوريا الجنوبية من البنية التحتية المتقدمة للاتصالات لطرح الفرز المدعوم بـ RFID، بينما تصارع الهند مع رسوم المعدات التي ترفع تكاليف المشاريع. سكان أستراليا المتناثرون يعززون الاهتمام بالروبوتات التي يمكنها توسيع الطاقة بمرونة عبر مسافات طويلة.

أمريكا اللاتينية تقدم أداء متفاوت. المكسيك تستفيد من قرب USMCA، جاذبة تدفقات الطرود عبر الحدود التي تبرر الأتمتة في المراكز الشمالية. برنامج الامتثال في البرازيل يدعم نمو التجارة الإلكترونية، لكن الرسوم على الأتمتة المستوردة تبقى عبءاً على إجمالي تكلفة الملكية. عدم الاستقرار الاقتصادي في الأرجنتين يطيل دورات قرار الاستثمار، مما يحد من اختراق السوق للحلول راقية الجودة.

الشرق الأوسط وأفريقيا يبقيان ناشئين لكن واعدين. دول الخليج تستثمر في مرافق التنفيذ الدقيق الحضري التي تتطلب أنظمة معيارية مدمجة، بينما تواجه أفريقيا عوائق تكنولوجيا المعلومات القديمة التي تبطئ عمليات النشر. برامج المعونة الدولية التي تستهدف تحديث البنية التحتية البريدية يمكن أن تطلق الطلب المستقبلي، خاصة مع توسع التجارة المدفوعة بالهواتف الذكية عبر الممرات الحضرية الرئيسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

تبقى المنافسة في سوق أنظمة فرز البريد معتدلة. استحواذ Vanderlande بقيمة 325 مليون دولار أمريكي على Siemens Logistics يقوي محفظة البريد ومعالجة الأمتعة، مما يخلق تآزرات في تكنولوجيا أحزمة النقل وبرمجيات التحكم. لا تزال الشركات المصنعة التقليدية مثل Toshiba Infrastructure Systems وNEC وPitney Bowes تمتلك قواعد مثبتة كبيرة لكنها تواجه ضغطاً من متخصصي الروبوتات والداخلين الذين يعطون الأولوية للبرمجيات.

التحولات الاستراتيجية تفضل التكامل العمودي والإيرادات القائمة على الخدمات. شراء BlueCrest لـ Fluence Automation في 2025 يوسع قدرتها على توفير حلول شاملة من الأجهزة إلى تحسين دورة الحياة. Dematic وBeumer Group يطلقان أنظمة قيادة موفرة للطاقة ومنصات تحليلات سحابية للامتثال لقواعد التصميم البيئي الأوروبية وللتمييز في الاستدامة.

المعطلون الناشئون يركزون على الروبوتات. فارزات LiBiao المحمولة الذاتية تحل محل خطوط الأحزمة المتقاطعة الثابتة، مما يوفر قابلية التوسع للمشغلين الذين يواجهون قيود العقارات. فتحت KION مركز تميز في أنتويرب لتطوير وحدات روبوتية خاصة بالعملاء تتكامل بسلاسة مع SAP ومنصات WMS أخرى. الابتكار في البرمجيات - الرؤية المدعومة بالذكاء الاصطناعي والصيانة التنبؤية والتوائم الرقمية - أصبح بنفس أهمية الإنتاجية الميكانيكية، مما يقلص نوافذ التمايز للاعبين الأجهزة القديمة.

رواد صناعة أنظمة الأتمتة البريدية

-

Siemens Logistics GmbH

-

Toshiba Infrastructure Systems & Solutions Corp.

-

NEC Corporation

-

Vanderlande Industries B.V.

-

Pitney Bowes Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أعلنت DHL eCommerce UK اندماجاً مع Evri لإنشاء أعمال توصيل الطرود الرائدة في المملكة المتحدة، مدمجة العمليات لتوصيل أكثر من مليار طرد سنوياً من خلال 15000 نقطة وصول وتأسيس دخول إلى سوق رسائل الأعمال البريطاني.

- مايو 2025: أطلقت Japan Post نظام العنوان الرقمي لتحسين كفاءة فرز البريد والتوصيل من خلال تعزيز دقة العنونة وتكامل التكنولوجيا الرقمية.

- أبريل 2025: أعلنت DHL Group عن إيرادات الربع الأول 2025 بقيمة 20.8 مليار يورو (زيادة 2.8%) وEBIT بقيمة 1.37 مليار يورو (زيادة 4.5%)، بينما أطلقت استثماراً بقيمة 2 مليار يورو في علامة DHL Health Logistics لتعزيز قدرات علوم الحياة

نطاق تقرير سوق أنظمة الأتمتة البريدية العالمي

مع ظهور التطورات التكنولوجية عبر مختلف صناعات المستخدمين النهائيين، تتطور صناعة البريد والطرود أيضاً بسرعة. العولمة عززت الاقتصاد العالمي من خلال التدفق الهائل الدولي للبيانات، والابتكارات الجديدة في التكنولوجيا والبيانات تعيد اختراع صناعة البريد والطرود. على سبيل المثال، عندما يتم مسح البريد أو الطرود عند دخول المرفق، توفر التكنولوجيا المستندة إلى الإنترنت للعملاء معلومات التتبع الفوري. لذلك، الأتمتة في صناعة البريد والطرود تتطور بسرعة بفضل محركات النمو المختلفة.

| الأجهزة |

| البرمجيات |

| الخدمات |

| أنظمة Culler-Facer-Canceller (CFC) |

| فارزات الرسائل |

| فارزات البريد المسطح |

| فارزات الطرود |

| فارزات البريد المختلط |

| أنظمة التشفير والطباعة/OCR |

| المركبات الموجهة آلياً والروبوتات |

| أخرى |

| فرز الطرود |

| فرز البريد |

| طباعة العناوين ووضع العلامات |

| التقاط البيانات وOCR |

| توصيل الميل الأخير |

| أتمتة المراكز |

| مشغلو البريد الوطني |

| شركات البريد السريع والطرود (CEP) |

| مراكز تنفيذ التجارة الإلكترونية |

| الوكالات الحكومية وأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| بقية أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| بحسب الحل | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| بحسب التكنولوجيا | أنظمة Culler-Facer-Canceller (CFC) | |

| فارزات الرسائل | ||

| فارزات البريد المسطح | ||

| فارزات الطرود | ||

| فارزات البريد المختلط | ||

| أنظمة التشفير والطباعة/OCR | ||

| المركبات الموجهة آلياً والروبوتات | ||

| أخرى | ||

| بحسب التطبيق | فرز الطرود | |

| فرز البريد | ||

| طباعة العناوين ووضع العلامات | ||

| التقاط البيانات وOCR | ||

| توصيل الميل الأخير | ||

| أتمتة المراكز | ||

| بحسب المستخدم النهائي | مشغلو البريد الوطني | |

| شركات البريد السريع والطرود (CEP) | ||

| مراكز تنفيذ التجارة الإلكترونية | ||

| الوكالات الحكومية وأخرى | ||

| بحسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة فرز البريد؟

السوق حقق إيرادات 9.65 مليار دولار أمريكي في 2025 وهو في طريقه للوصول إلى 21.81 مليار دولار أمريكي بحلول 2030.

أي منطقة تتوسع أسرع في أتمتة فرز البريد؟

آسيا والمحيط الهادئ تحقق أعلى معدل نمو سنوي مركب حيث تتوسع الصين واليابان وكوريا الجنوبية في مشاريع الحجم الكبير للتعامل مع أحجام التجارة الإلكترونية المتزايدة.

لماذا تنمو الخدمات أسرع من الأجهزة؟

المشغلون يفضلون عقود الأتمتة المدارة التي تنقل مخاطر الأداء إلى البائعين، مما يسرع إيرادات الخدمات بمعدل نمو سنوي مركب قدره 20.8% حتى مع بقاء الأجهزة أساسية.

كيف يؤثر نقص العمالة على خيارات التكنولوجيا؟

ندرة العمال تزيد الطلب على أنظمة الروبوتات المفردة وMGV التي تحافظ على الإنتاجية دون إضافة عمالة، مما يعزز نمو الروبوتات بمعدل نمو سنوي مركب قدره 24.1%.

ما دور لوائح الاستدامة في اختيار المعدات؟

قواعد التصميم البيئي الأوروبية وقانون صناعة الصفر الصافي يشجعان المشترين على استبدال الفارزات الأقدم بنماذج موفرة للطاقة، مما يخلق سوق استبدال قوي في أوروبا.

من هم البائعون الرائدون في سوق أنظمة فرز البريد؟

الشركات الرئيسية تشمل Vanderlande وPitney Bowes وToshiba Infrastructure Systems وNEC وBlueCrest وDematic وLiBiao، كل منها يركز على حلول الأجهزة-البرمجيات المتكاملة والخدمات القائمة على النتائج.

آخر تحديث للصفحة في: