حجم وحصة سوق الأتمتة الصناعية وأنظمة التحكم الصناعي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 338.46 مليار دولار أمريكي |

| حجم السوق (2030) | 505.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.30% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأتمتة الصناعية وأنظمة التحكم الصناعي من Mordor Intelligence

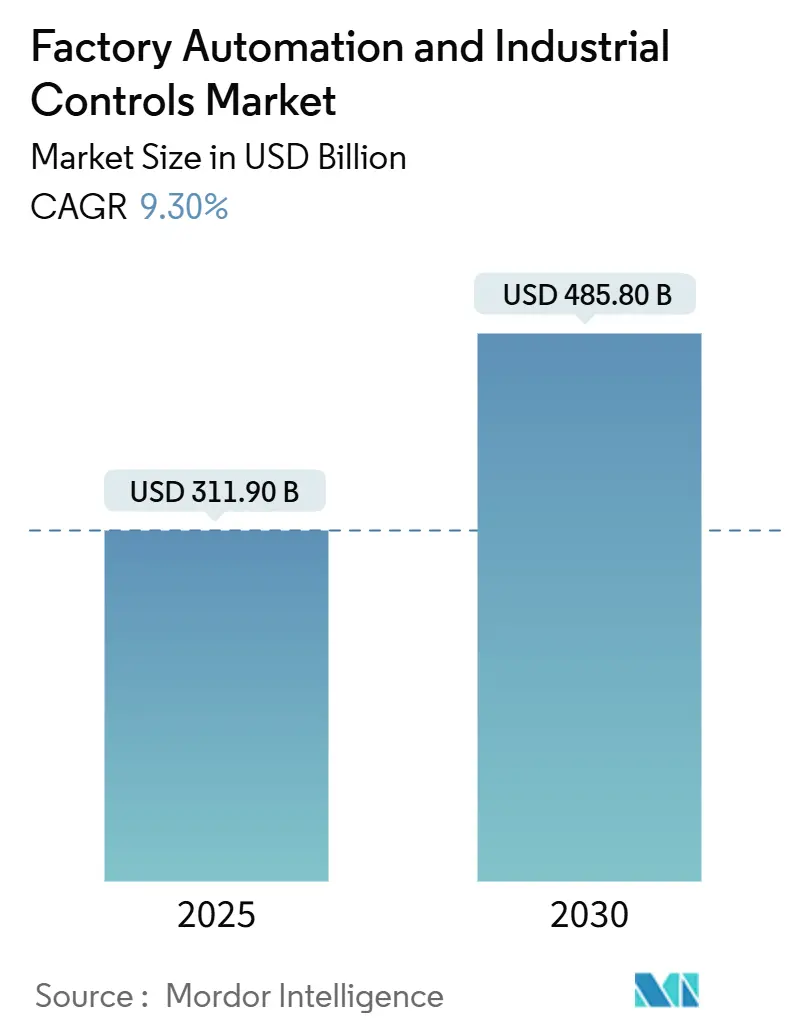

وصل حجم سوق الأتمتة الصناعية وأنظمة التحكم الصناعي إلى 311.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 485.80 مليار دولار أمريكي بحلول عام 2030، مما يعني معدل نمو سنوي مركب قدره 9.30%. تتزايد الدفعة حيث تواجه الشركات المصنعة نقصاً في المواهب وقواعد صارمة لكفاءة الطاقة والضرورة الملحة لتقصير سلاسل التوريد. تشجع ارتفاع تكاليف العمالة الشركات على تركيب الروبوتات الذكية وخلايا الفحص المزودة بالرؤية، بينما تكافئ التوجيهات الموجهة نحو الطاقة في أمريكا الشمالية والاتحاد الأوروبي الاستثمارات في المحركات عالية الكفاءة والعدادات الذكية. تشكل التوائم الرقمية وتحليلات الحافة وأجهزة التحكم المتصلة بالسحابة جوهر المصانع من الجيل التالي، مما يخلق مجمعات إيرادات جديدة لمقدمي الخدمات الذين يضعون الصيانة القائمة على الحالة فوق أكوام الأجهزة الموجودة. في الوقت نفسه، تسرع إعادة التصميمات المدفوعة بالتعريفات لمصادر أشباه الموصلات من البصمات الإنتاجية الإقليمية، مما يرفع أكثر مسار سوق الأتمتة الصناعية وأنظمة التحكم الصناعي. يستمر موردو المنصات الذين يمزجون خبرة تكنولوجيا العمليات مع النظم البيئية البرمجية الآمنة في اكتساب القوة التسعيرية، بدعم من التمويل الحكومي مثل قانون CHIPS بقيمة 53 مليار دولار أمريكي الذي يدعم النفقات الرأسمالية للمصانع المحلية.[1] وكالة الأمن السيبراني وأمن البنية التحتية، "التخفيفات الأساسية لتقليل التهديدات السيبرانية على OT وICS،" cisa.gov

النتائج الرئيسية للتقرير

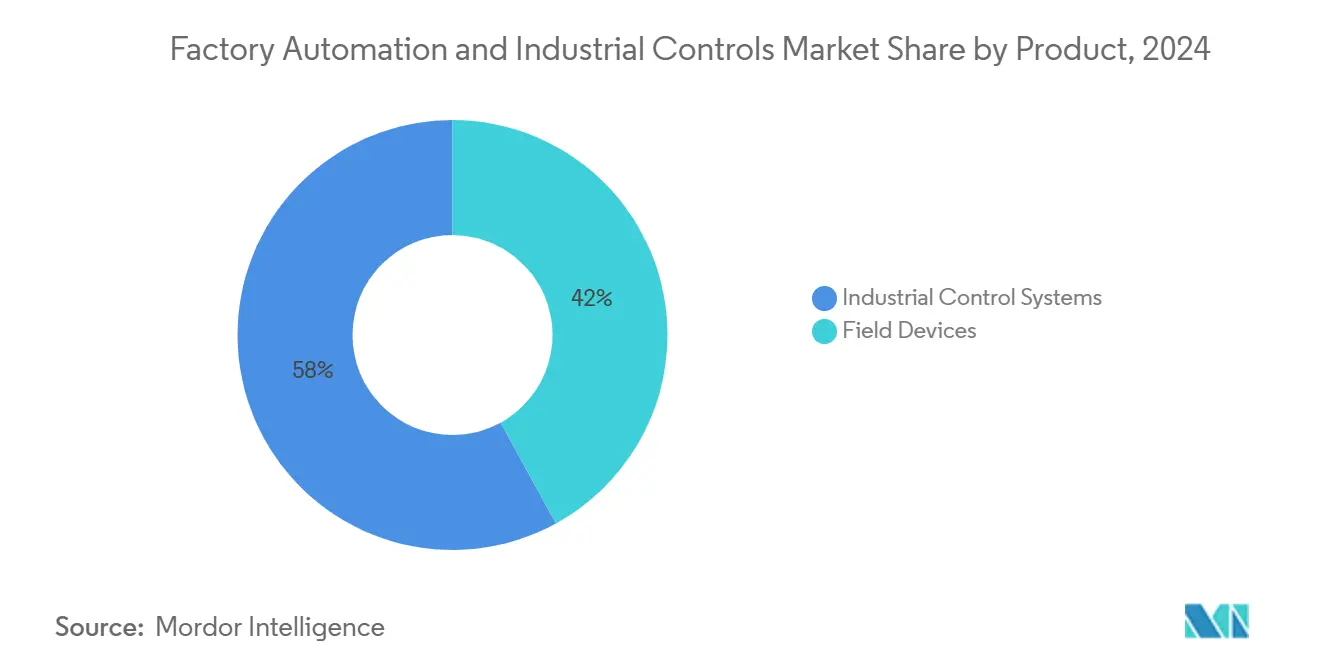

- بحسب المنتج، احتلت أنظمة التحكم الصناعي 58% من حصة سوق الأتمتة الصناعية وأنظمة التحكم الصناعي في عام 2024، بينما تتوسع الأجهزة الميدانية بمعدل نمو سنوي مركب 9.8% حتى عام 2030.

- بحسب المكون، استحوذت الأجهزة على 62.5% من حجم سوق الأتمتة الصناعية وأنظمة التحكم الصناعي في عام 2024؛ تسجل الخدمات أسرع ارتفاع بمعدل نمو سنوي مركب 11.2%.

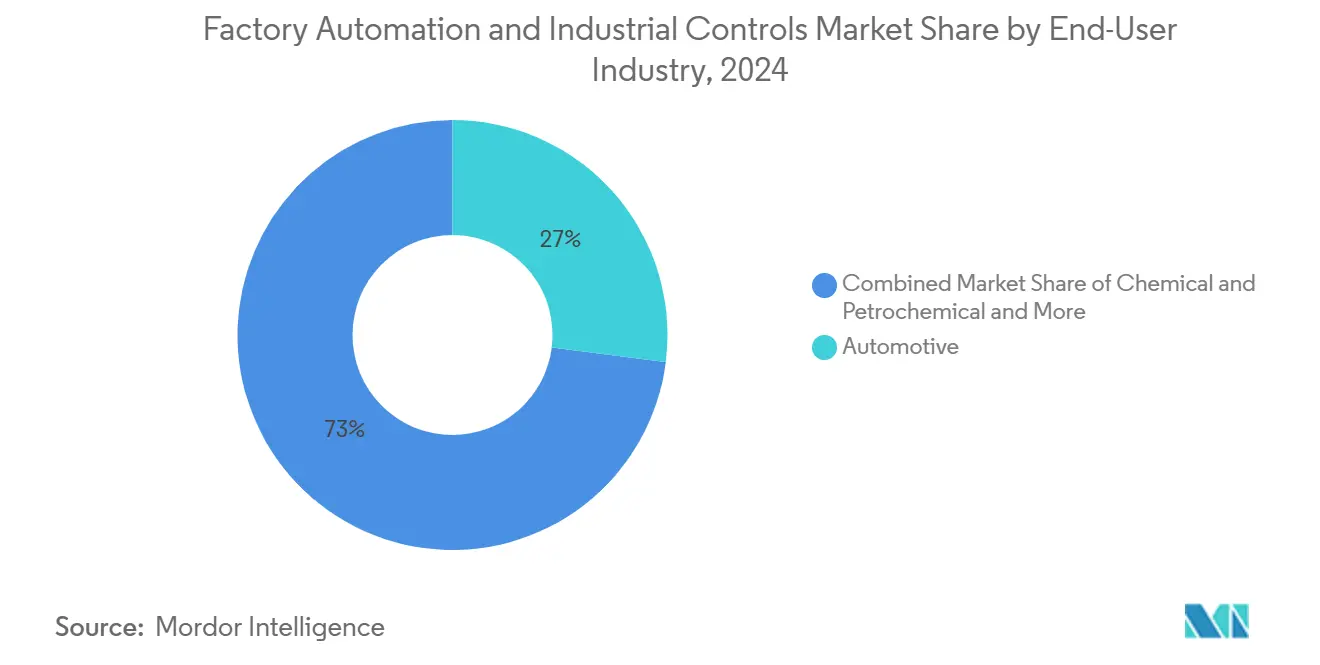

- بحسب صناعة المستخدم النهائي، احتفظت السيارات بحصة إيرادات 27% في عام 2024، بينما تنمو الصيدلة بأسرع معدل 12.4% معدل نمو سنوي مركب حتى عام 2030.

- بحسب الجغرافيا، قادت آسيا بحصة إيرادات 39.4% في عام 2024؛ من المتوقع أن ترتفع أمريكا الجنوبية بمعدل نمو سنوي مركب 10.1% خلال فترة التوقع.

اتجاهات ورؤى السوق العالمي للأتمتة الصناعية وأنظمة التحكم الصناعي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسريع اعتماد الصناعة 4.0 | +2.1% | عالمي بقيادة منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تفويضات كفاءة الطاقة وضغط التكلفة | 1.80% | أمريكا الشمالية والاتحاد الأوروبي، وتنتشر إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ارتفاع نقص العمالة في التصنيع | +2.3% | عالمي، الأقوى في الاقتصادات المتقدمة | المدى القصير (≤ 2 سنوات |

| منصات الأتمتة منخفضة الكود / بدون كود | +0.9% | أمريكا الشمالية والاتحاد الأوروبي الرواد الأوائل | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسريع اعتماد الصناعة 4.0

ما يقرب من 80% من المنتجين العالميين ينوون دمج حلول الصناعة 4.0 بحلول عام 2025، لكن 10% فقط حققوا الرقمنة الشاملة. البرامج الوطنية-مثل منح Made Smarter في المملكة المتحدة وشبكة الصين المكونة من 33 مركز ابتكار التصنيع-تقدم رأس المال والإرشاد الفني، دافعة سوق الأتمتة الصناعية وأنظمة التحكم الصناعي نحو التحليلات المتقدمة والتحسين المستقل. مؤشر استعداد الصناعة الذكية في سنغافورة يساعد كذلك الشركات متوسطة الحجم على قياس التقدم، مضمناً أن الروبوتات المحمولة المؤتمتة وأدوات الجدولة السحابية تقدم تخفيف تكلفة قابل للقياس. يؤدي تقارب الذكاء الاصطناعي وأجهزة استشعار إنترنت الأشياء ومحركات البيانات الضخمة إلى رؤى فورية تقلل الخردة وتضبط أحمال الطاقة وتقصر تدخلات الصيانة. يتميز الموردون بتغليف طبقات الأمن السيبراني والدعم عن بُعد حول تدفقات البيانات هذه، محولين مبيعات أجهزة التحكم الروتينية إلى أقساط خدمة متعددة السنوات.

تفويضات كفاءة الطاقة وضغط التكلفة

استثمرت الحكومات أكثر من تريليون دولار أمريكي في برامج الكفاءة وتتوقع الآن من الصناعة أن تتحمل نصيباً كبيراً من هدف تقليل ثاني أكسيد الكربون العالمي. تستجيب المصانع بتركيب محركات متغيرة السرعة وضواغط ذكية ومنصات جدولة مدعومة بالذكاء الاصطناعي تحول الإنتاج إلى توفر متجدد خارج أوقات الذروة. تعزز لجنة الأمم المتحدة الاقتصادية لأوروبا أفضل الممارسات في كفاءة الطاقة الصناعية، مؤكدة الصلة بين أنظمة التحكم الرقمية وإزالة الكربون. في سوق الأتمتة الصناعية وأنظمة التحكم الصناعي، يقوم الموردون الآن بتحزيم لوحات معلومات الكربون مسبقاً مع أجهزة تحكم منطقية قابلة للبرمجة، محولين الامتثال إلى خدمة ذات قيمة مضافة. مع رفع المرافق للتعريفات حسب وقت الاستخدام، تتسلق المشاريع سريعة الاسترداد مثل الإضاءة الذكية وأنظمة استرداد الحرارة قائمة رؤوس الأموال المؤسسية.

ارتفاع نقص العمالة في التصنيع

تترك التقاعدات وانخفاض المشاركة القوى العاملة في أرض المتجر العالمية ناقصة بأكثر من مليوني منصب حتى عام 2030. تصعد المؤسسات عمليات نشر الأتمتة، مشيرة إلى أن 54% من خطط الاستثمار تستهدف المهام المتكررة، بينما يسلط 75% من التنفيذيين الضوء على حاجة متزايدة للأدوار المركزة على البيانات لإدارة التقنيات الجديدة. في اليابان، تحفز المقاومات الديموغرافية المركبات المستقلة ومعدات البناء الموجهة بالذكاء الاصطناعي التي تهاجر لاحقاً إلى خطوط التصنيع العالمية. تظهر تحليلات التكلفة والمنفعة توفيرات تكلفة عمالة 20-30% عندما تتعاون الروبوتات مع المشغلين البشر، مشجعة المصانع الصغيرة على نشر الأذرع التعاونية والمركبات الموجهة المؤتمتة.

منصات الأتمتة منخفضة الكود / بدون كود

تتيح مجموعات أدوات الكود المنخفض لمهندسي العمليات تكوين لوحات المعلومات ومنطق معالجة الاستثناءات دون مهارات ترميز عميقة، مما يضغط أوقات تطوير النشر ويخفف من تراكمات الصيانة. تدمج مجموعات MES الحديثة منشئي سير عمل رسومية تقع على طبقات بيانات آمنة قائمة على المعايير، مما يحد من خطر تطبيقات الظل غير المحكومة. تضاعف برامج المطور المواطن مشاريع التحسين الدقيقة-تتراوح من تسلسل التغيير المؤتمت إلى تنبيهات الجودة المخصصة-موسعة القاعدة القابلة للعنونة لسوق الأتمتة الصناعية وأنظمة التحكم الصناعي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية المرتفعة مقدماً لمشاريع الأتمتة | -1.4% | عالمي، الأصعب للشركات الصغيرة والمتوسطة | المدى القصير (≤ 2 سنوات) |

| نقاط ضعف الأمن السيبراني في شبكات OT | -1.1% | عالمي، البنية التحتية الحاسمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية المرتفعة مقدماً لمشاريع الأتمتة

غالباً ما تتجاوز برامج الأتمتة الشاملة دورات الموازنة التقليدية، خاصة للمؤسسات الصغيرة والمتوسطة الحجم. وصلت مضاعفات القطاع للاندماج والاستحواذ إلى 18 مرة من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في عام 2024، مما رفع توقعات تسعير الموردين ومدد آفاق التعادل. التعريفات الأساسية الشاملة للاستيراد بنسبة 10%، بالإضافة إلى رسم 50% على أشباه الموصلات الصينية، ترفع تكاليف المكونات وتعقد رياضيات العائد على الاستثمار للبرامج الرأسمالية. بينما تخفف المنح العامة تحت قانون CHIPS من بعض النفقات، لا يزال المدراء يواجهون نفقات التدريب ومخاطر التكامل التي قد تعطل الإنتاج أثناء التحولات.

نقاط ضعف الأمن السيبراني في شبكات OT

ارتفعت أحجام برامج الفدية بنسبة 46% على أساس سنوي، مع كون أنظمة التحكم الصناعي نقطة دخول مفضلة.[3] تتحمل البنية التحتية الحاسمة الآن 13 هجوماً في الثانية، إحصائية تجبر مشغلي المصانع على مراجعة طوبولوجيات الشبكة وسياسات التقسيم. تحث CISA على قطع أصول OT غير الأساسية عن الشبكات العامة وتقوية أوراق الاعتماد وجداول التصحيح الصارمة. رغم التوجيهات، تبطئ المعدات القديمة وتباين الموردين جهود المعالجة، مما يجعل الأمان المُدار كخدمة جيباً عالي النمو داخل سوق الأتمتة الصناعية وأنظمة التحكم الصناعي.

تحليل القطاعات

بحسب المنتج: أنظمة التحكم تقود، الأجهزة الميدانية تسرع

أمنت أنظمة التحكم الصناعي 58% من سوق الأتمتة الصناعية وأنظمة التحكم الصناعي في عام 2024، مؤكدة دورها كعمود فقري تشغيلي للتصنيع المستمر والمتقطع. تدمج أنظمة التحكم الموزعة وSCADA وPLC الحديثة تشخيصات مدعومة بالذكاء الاصطناعي تتوقع أحداث التوقف وتتزامن مع تخطيط موارد المؤسسة للتسلسل في الوقت المناسب. يشتد الطلب في تصنيع أشباه الموصلات وتجميع خلايا البطارية، المجالات التي تعتمد على تنفيذ حلقة مستوى الميكروثانية لتحقيق إنتاجية خالية من العيوب. في الوقت نفسه، حجم سوق الأتمتة الصناعية وأنظمة التحكم الصناعي المنسوب للأجهزة الميدانية في المسار للتوسع بمعدل نمو سنوي مركب 9.8% حتى عام 2030، مدفوعاً بالتقدم في الكاميرات الذكية والروبوتات التعاونية التي تدمج خوارزميات التعلم الذاتي قريباً من خط الإنتاج.

تنتقل منصات الرؤية الآلية إلى ما وراء فحوصات الوجود البسيطة نحو القياس ثلاثي الأبعاد للكونتورات المعقدة، مما يمكن التصحيح ضمن الخط بدلاً من إعادة العمل بعد المعالجة. الروبوتات الصناعية، التي كانت مسيجة من قبل، تشارك الآن مساحة العمل مع البشر، موجهة بواسطة برامج ثابتة للحركة الآمنة وأجهزة استشعار القرب. هذه القدرات تقلل حواجز التكامل وتفتح فرصاً جديدة في الصناعات ذات دورات المنتج الأقصر. يدفع مصنعو أجهزة الاستشعار تصاميم عالية الدقة ومنخفضة الطاقة تغذي توقيعات الاهتزاز والصوت والحرارة في الوقت الفعلي إلى طبقة التحكم، معززة نماذج الصيانة التنبؤية التي تمد عمر الأصول وتحد من الانقطاعات غير المخططة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

بحسب المكون: هيمنة الأجهزة، ازدهار الخدمات

ولدت الأجهزة 62.5% من حجم سوق الأتمتة الصناعية وأنظمة التحكم الصناعي في عام 2024 حيث قامت الشركات بتجديد أجهزة التحكم القديمة ومحركات السيرفو للتعامل مع أوقات دورة أسرع وتفاوتات أكثر إحكاماً. مع ذلك، تتسلق إيرادات الخدمة بنسبة 11.2% سنوياً، عاكسة تفضيل الإدارة للعقود القائمة على النتائج التي تقلل مخاطر اعتماد التكنولوجيا. غالباً ما تحزم الاتفاقيات متعددة السنوات التركيب والتكامل ودعم التحليلات في إطارات تسعير قائمة على الاستخدام تواءم حوافز الموردين مع أداء المصنع.

تجمع اشتراكات الصيانة التنبؤية اتجاهات الاهتزاز ودرجة الحرارة، معايرة أساطيل المعدات ضد مجموعات بيانات الأقران المجهولة لتسليط الضوء على القيم الشاذة جيداً قبل الفشل الكارثي. تحقق مقاولو تكامل الأنظمة الدخل من محولات البروتوكول وبوابات الحافة التي تضم أجهزة Modbus القديمة إلى لوحات معلومات سحابية تعمل على روابط OPC UA آمنة. مع تضخم القاعدة المركبة لأجهزة الاستشعار الذكية، ترتفع مشاركات التدريب وإدارة التغيير بالتوازي، مكملة التحول من معاملات رأسمالية لمرة واحدة إلى تدفقات خدمة نمط القسط داخل سوق الأتمتة الصناعية وأنظمة التحكم الصناعي.

بحسب صناعة المستخدم النهائي: السيارات تقود، الصيدلة تسرع

مثلت خطوط السيارات 27% من حصة سوق الأتمتة الصناعية وأنظمة التحكم الصناعي في عام 2024، مثبتة بدورة الكهربة التي تطالب بلحام ليزر عالي الدقة وتكديس خلايا البطارية واختبار نهاية الخط المؤتمت. تستوعب خلايا التصنيع المرنة إطلاقات نماذج متكررة واسترجاع بيانات استهلاك الطاقة التاريخية المطلوبة لتقارير انبعاثات النطاق-3. عمليات الصيدلة، في الوقت نفسه، تسجل أسرع نمو بمعدل نمو سنوي مركب 12.4% حتى عام 2030 حيث يدفع المنظمون لاختبار الإفراج في الوقت الفعلي وتشغيل دفعات أصغر مخصصة للعلاجات المخصصة. مشاريع مثل مركز FLEx لشركة Merck بقيمة 300 مليون دولار أمريكي تعرض كبسولات معيارية محكومة بواسطة MES قائم على السحابة يقصر جداول التحقق ويدعم تحولات الجزيئات السريعة.

يحكم منتجو الطعام والشراب إمكانية التتبع من استيعاب المواد الخام إلى التحميل على المنصات، نشر روبوتات موجهة بالرؤية ووضع علامات مؤتمت لتلبية قواعد دقة فترة الصلاحية. تؤتمت المجمعات الكيميائية جزر الضاغط وأنظمة السلامة المدعومة بالأدوات للامتثال لحدود الانبعاثات، بينما يعتمد مصنعو الإلكترونيات على تحكم حركة تحت الميكرون لحفر الرقاقات ومحطات محاذاة كاميرا ضوئية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

بحسب هندسة نظام التحكم: الأنظمة المملوكة تهيمن، المعايير المفتوحة تكسب

لا تزال العمارات المملوكة تمثل 71% من التركيبات اعتباراً من عام 2024 لأن أكوام المورد الواحد تقدم ضمانات أداء شاملة ودعم مبسط. مع ذلك، تتوسع العمارات المفتوحة بمعدل نمو سنوي مركب 13%، مشجعة بملفات OPC UA المحايدة للمورد وTime-Sensitive Networking التي تعد بحركة حتمية وآمنة سيبرانياً عبر إيثرنت قياسي. تسمح عمليات النشر الهجينة لمواقع Brownfield بربط بوابات قابلة للتشغيل البيني بالأصول الموجودة، مما يعطي المدراء مساراً مرحلياً نحو الانفتاح الكامل. يرتفع اهتمام السوق بالحلول المفتوحة عندما تتفاوض المؤسسات متعددة المواقع على عقود خدمة على مستوى المجموعة وتسعى لتجنب تصعيد الأسعار المربوط بقفل المورد.

تدافع هيئات التوحيد القياسي عبر أوروبا عن النماذج الدلالية والطنولوجيات الموحدة حتى تتمكن الآلات من نشر بيانات سياقية دون وسائط مخصصة. الجائزة طويلة المدى هي شبكة توريد مرنة حيث تنتشر تحديثات البرامج بسلاسة وتطبق تصحيحات السيبر عبر معدات متنوعة، مما يقلل التكلفة الإجمالية للملكية لسوق الأتمتة الصناعية وأنظمة التحكم الصناعي.

التحليل الجغرافي

استحوذت آسيا على 39.4% من إيرادات عام 2024 بفضل النظم البيئية التصنيعية الكثيفة ومجمعات العمالة الماهرة وأطر السياسة الرقمية الحازمة. تمول مبادرات الصين لعصر 2025 خطوط العرض التوضيحية التي تجمع جدولة الذكاء الاصطناعي مع تحكم الحركة المدعوم بـ5G، بينما تنشر التجمعات اليابانية الجر المستقل وروبوتات اللحام الدقيق لتعويض فجوات العمالة المزمنة.[2] معهد الدراسات الاستراتيجية العالمية لشركة Mitsui & Co.، "استهداف تحول نموذجي من خلال التقنيات الجديدة،" mitsui.com مجمعات تصنيع الرقائق في كوريا الجنوبية وطرح العدادات الذكية في الهند يمددان أكثر طلب الأجهزة، معززين الدور المركزي لآسيا في سوق الأتمتة الصناعية وأنظمة التحكم الصناعي.

يسرع المصنعون في أمريكا الشمالية الاستثمارات مع صعود سيادة سلسلة التوريد لجدول الأعمال الفيدرالي. يحفز تخصيص 53 مليار دولار أمريكي لقانون CHIPS إنتاج أجهزة الاستشعار وأجهزة التحكم المحلي، خالقاً طلب تأثير تموجي لأجهزة الحوسبة الطرفية الآمنة. التعريفات الشاملة المقدمة في أبريل 2025 تعزز التقريب، مشجعة الأتمتة في المصانع الصغيرة والمتوسطة التي اعتمدت سابقاً على مصادر المكونات البحرية.

تركز أوروبا على الاستدامة والمرونة السيبرانية. بينما يهدف تخصيص 150 مليار يورو للانتقال الرقمي تحت مرفق الاسترداد والمرونة (163 مليار دولار أمريكي) إلى تحديث القواعد الصناعية، تدفع فجوات التنفيذ العديد من الشركات للاستفادة من مكاملي القطاع الخاص لتلبية مواعيد التقارير النهائية. ضغوط الامتثال مع رموز الطاقة وإمكانية تتبع سلسلة التوريد تحمل تأثيراً خاصاً في مصانع الطعام والكيماويات والسلع الاستهلاكية.

أمريكا الجنوبية، رغم البدء من قاعدة مركبة أصغر، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 10.1% حتى عام 2030. برنامج "البرازيل الصناعة الجديدة" في البرازيل يخصص 300 مليار ريال برازيلي (61 مليار دولار أمريكي) لحوافز البحث والتطوير وائتمانات المعدات ومنافع ضريبية، مما يجعل ترقيات الأتمتة جذابة مالياً. خارطة طريق المصنع الرقمي في الأرجنتين تشجع طيارات إنترنت الأشياء في الآلات الزراعية ومعالجة الطعام رغم نقص المهارات. مع نمو نقل التكنولوجيا عبر الحدود، يشارك مكاملو الأنظمة الإقليمية مع OEM العالميين لتقديم خطوط جاهزة مناسبة لأحجام دفعة أصغر وإمدادات طاقة متغيرة الجودة شائعة في المنطقة.

ينضم الشرق الأوسط وأفريقيا إلى سوق الأتمتة الصناعية وأنظمة التحكم الصناعي حيث يتنوع واضعو السياسات بعيداً عن القطاعات الثقيلة الموارد. المناطق الصناعية الخضراء تدمج منصات الصيانة التنبؤية من البداية، مما يسمح لها بتجاوز العمارات القديمة والتركيز على العمليات المدفوعة بالبيانات المفتاحة للامتثال لسوق التصدير.

المشهد التنافسي

يظهر السوق تركزاً متوسطاً، مع إعادة هيكلة الشركات الكبيرة الراسخة لشحذ التركيز الاستراتيجي. ستنقسم Honeywell إلى ثلاث كيانات مستقلة بحلول عام 2026، مما يمكن الاستثمار المستهدف في القطاعات عالية النمو مثل الأتمتة الصناعية الرقمية. عززت Siemens قدرات المحاكاة والحوسبة عالية الأداء بحيازة Altair Engineering مقابل 10.6 مليار دولار أمريكي، خطوة تعمق اقتراح الخيط الرقمي الشامل. امتصت Emerson بالكامل Aspen Technology، مدمجة برمجيات تحسين العمليات المتقدمة في محفظتها الغنية بالأجهزة لبيع حلول مضمونة الأداء.

الأمن السيبراني هو الآن معيار شراء أساسي. Nozomi Networks، مدعومة بتمويل سلسلة E بقيمة 100 مليون دولار أمريكي من مستثمري OEM، تضع منصة استخبارات التهديد كطبقة متراكبة لا تتعارض مع OEM للمصانع المتجانسة. أجابت ABB بـGMD Copilot، مساعد ذكاء اصطناعي ينقب بيانات حلقة التحكم في الوقت الفعلي لاقتراح تعديلات الإنتاجية. التدفقات الداخلة لرأس المال الخاص، وصولاً إلى 14.87 مليار دولار أمريكي في عام 2024، تغذي دمج شركات أجهزة الاستشعار والبرمجيات المتخصصة، مطاردة تآزر النطاق والبيع المتقاطع للقواعد المركبة.

تميل القوة التسعيرية نحو الموردين الذين يقدمون عروضاً متكاملة تجمع الأجهزة والتحليلات والأمان المُدار. مع ذلك، زخم العمارة المفتوحة يسهل دخول السوق للمختصين الذين يحلون نقاط ألم محددة، مثل مفاتيح الشبكات الحساسة للوقت أو ملحقات MES منخفضة الكود. مع تقدم إمكانية التشغيل البيني، تنخفض تكاليف التحول-مما يضغط على الشركات الراسخة للابتكار بشكل أسرع والانتقال إلى أعلى سلسلة القيمة عبر الخدمات.

قادة صناعة الأتمتة الصناعية وأنظمة التحكم الصناعي

-

ABB Limited

-

Schneider Electric SE

-

Rockwell Automation, Inc.

-

Mitsubishi Electric Corp.

-

Siemens AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: بدأت Merck بناء منشأة صيدلانية معيارية بقيمة 300 مليون دولار أمريكي في راهواي، نيو جيرسي، مدمجة MES مدفوع بالسحابة وكبسولات غرف نظيفة مرنة لتسريع إنتاج الطب المخصص

- يناير 2025: مكنت Delta Electronics شركة Phoenix Silicon International من تشغيل أول مصنع رقاقة 8 بوصات مؤتمت بالكامل في العالم من خلال تكامل نظام تنفيذ التصنيع DIAMES، رفع السعة السنوية إلى 630,000 رقاقة

- نوفمبر 2024: سجلت Rockwell Automation مبيعات سنة مالية بقيمة 8.26 مليار دولار أمريكي، انخفاض 9%، لكن احتفظت بتراكم طلبات 3.09 مليار دولار أمريكي يدعم رؤية إيرادات الخدمة

- أكتوبر 2024: أكملت Siemens حيازة 10.6 مليار دولار أمريكي لـAltair Engineering، مقوية مجموعة المحاكاة الرقمية والحوسبة عالية الأداء للعميل الصناعي

نطاق التقرير العالمي لسوق الأتمتة الصناعية وأنظمة التحكم الصناعي

الأتمتة الصناعية والتحكم الصناعي هو اتجاه متزايد في صناعة التصنيع، والذي يوفر بنية تحتية تصنيعية ذكية. التحكم الصناعي وأتمتة المصانع يسهلان كفاءة التكلفة وجودة الإنتاج ويعياران التصنيع والموثوقية والمرونة في عملية التصنيع. التحكم الصناعي وأتمتة المصانع يقدمان مزيجاً مثالياً من المكونات والأجهزة الميكانيكية لسوق تكنولوجيا المعلومات.

سوق الأتمتة الصناعية وأنظمة التحكم الصناعي مقسم بحسب المنتج (أنظمة التحكم الصناعي(نظام التحكم الموزع (DCS)، وحدة التحكم المنطقية القابلة للبرمجة (PLC)، التحكم الإشرافي وحيازة البيانات (SCADA)، إدارة دورة حياة المنتج (PLM)، واجهة الإنسان والآلة (HMI)، نظام تنفيذ التصنيع (MES)، تخطيط موارد المؤسسة (ERP)، أنظمة التحكم الصناعية الأخرى)، الأجهزة الميدانية (نظام الرؤية الآلية، الروبوتات (الصناعية)، أجهزة الاستشعار وأجهزة الإرسال، المحركات والسائقين، الأجهزة الميدانية الأخرى))، صناعة المستخدم النهائي (السيارات، الكيماويات والبتروكيماويات، المرافق، الصيدلة، الطعام والشراب، النفط والغاز، الصناعات الأخرى للمستخدم النهائي) والجغرافيا (أمريكا الشمالية(الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، باقي أوروبا)، آسيا-المحيط الهادئ (الصين، الهند، اليابان، باقي آسيا-المحيط الهادئ)، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يقدم التقرير توقعات وحجم السوق بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أنظمة التحكم الصناعي | نظام التحكم الموزع (DCS) |

| وحدة التحكم المنطقية القابلة للبرمجة (PLC) | |

| التحكم الإشرافي وحيازة البيانات (SCADA) | |

| إدارة دورة حياة المنتج (PLM) | |

| واجهة الإنسان والآلة (HMI) | |

| نظام تنفيذ التصنيع (MES) | |

| تخطيط موارد المؤسسة (ERP) | |

| أنظمة التحكم الصناعية الأخرى | |

| الأجهزة الميدانية | أنظمة الرؤية الآلية |

| الروبوتات الصناعية | |

| أجهزة الاستشعار وأجهزة الإرسال | |

| المحركات والمحركات | |

| الأجهزة الميدانية الأخرى |

| الأجهزة |

| البرمجيات |

| الخدمات |

| السيارات |

| الكيماويات والبتروكيماويات |

| المرافق |

| الصيدلة |

| الطعام والشراب |

| النفط والغاز |

| الإلكترونيات وأشباه الموصلات |

| الطيران والدفاع |

| الصناعات الأخرى |

| مملوكة / خاصة بالمورد |

| مفتوحة / قابلة للتشغيل البيني |

| العمارة الهجينة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| منطقة آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| باقي منطقة آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| باقي أفريقيا |

| بحسب المنتج | أنظمة التحكم الصناعي | نظام التحكم الموزع (DCS) |

| وحدة التحكم المنطقية القابلة للبرمجة (PLC) | ||

| التحكم الإشرافي وحيازة البيانات (SCADA) | ||

| إدارة دورة حياة المنتج (PLM) | ||

| واجهة الإنسان والآلة (HMI) | ||

| نظام تنفيذ التصنيع (MES) | ||

| تخطيط موارد المؤسسة (ERP) | ||

| أنظمة التحكم الصناعية الأخرى | ||

| الأجهزة الميدانية | أنظمة الرؤية الآلية | |

| الروبوتات الصناعية | ||

| أجهزة الاستشعار وأجهزة الإرسال | ||

| المحركات والمحركات | ||

| الأجهزة الميدانية الأخرى | ||

| بحسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| بحسب صناعة المستخدم النهائي | السيارات | |

| الكيماويات والبتروكيماويات | ||

| المرافق | ||

| الصيدلة | ||

| الطعام والشراب | ||

| النفط والغاز | ||

| الإلكترونيات وأشباه الموصلات | ||

| الطيران والدفاع | ||

| الصناعات الأخرى | ||

| بحسب هندسة نظام التحكم | مملوكة / خاصة بالمورد | |

| مفتوحة / قابلة للتشغيل البيني | ||

| العمارة الهجينة | ||

| بحسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| منطقة آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي منطقة آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الأتمتة الصناعية وأنظمة التحكم الصناعي؟

يقف السوق عند 311.9 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 485.8 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق الأتمتة الصناعية وأنظمة التحكم الصناعي؟

تمثل آسيا 39.4% من إيرادات عام 2024، عاكسة قاعدتها التصنيعية الكثيفة وبرامج الرقمنة المدعومة حكومياً.

أي قطاع ينمو بأسرع معدل داخل سوق الأتمتة الصناعية وأنظمة التحكم الصناعي؟

تتوسع الخدمات بمعدل نمو سنوي مركب 11.2% حتى عام 2030، مدفوعة بالطلب على عقود الصيانة التنبؤية والتكامل والأمان المُدار.

كيف تؤثر نقص العمالة على استثمار الأتمتة؟

فجوات القوى العاملة المتوقعة لأكثر من مليوني دور بحلول عام 2030 تدفع المصنعين لأتمتة المهام المتكررة وإدخال الروبوتات التعاونية، مما يؤدي إلى توفيرات تكلفة عمالة 20-30%.

آخر تحديث للصفحة في: