حجم وحصة سوق أتمتة النفط والغاز

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

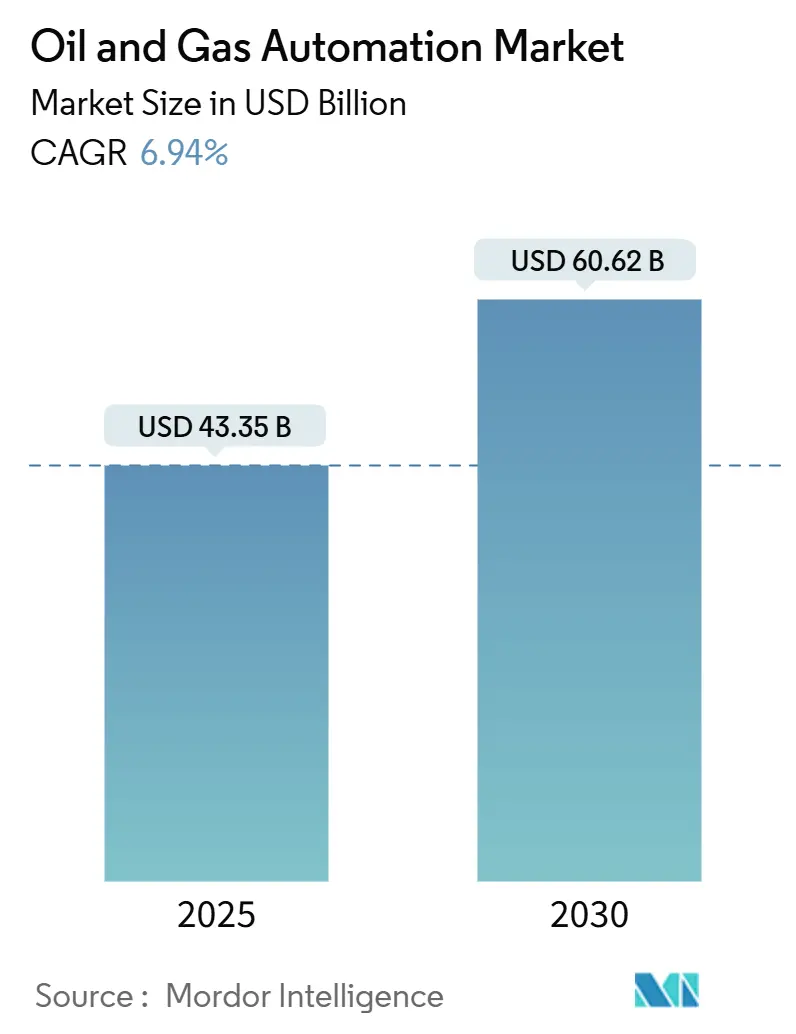

| حجم السوق (2025) | 43.35 مليار دولار أمريكي |

| حجم السوق (2030) | 60.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.94% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أتمتة النفط والغاز من قبل Mordor Intelligence

وصل حجم سوق أتمتة النفط والغاز إلى قيمة 43.35 مليار دولار أمريكي في عام 2025 ومن المقرر أن يرتفع إلى 60.62 مليار دولار أمريكي بحلول عام 2030، مُسجلاً معدل نمو سنوي مركب قدره 6.9% خلال فترة التوقع. يتبنى المشغلون منصات الحقول الذكية، وتحليلات الذكاء الاصطناعي الطرفية، وأدوات الفحص المستقلة لكبح فترات التوقف ورفع الإنتاجية مع تشديد سلاسل التوريد وتكثيف أهداف التحول في الطاقة. تؤدي لوائح السلامة الإلزامية، خاصة تلك المتماشية مع IEC 61511 وISA-84، إلى تسريع اعتماد أنظمة الأجهزة المُجهزة للسلامة التي تستجيب للمخاطر في أجزاء من الثانية. يفتح توسع البنية التحتية للغاز الطبيعي المُسال عبر آسيا والمحيط الهادئ وأفريقيا طلباً جديداً على أنظمة التحكم من الدرجة المبردة التي تتعامل مع بيئات الضغط العالي، -160 درجة مئوية. أخيراً، تعيد الميزانيات المتزايدة للأمن السيبراني-والتي تبلغ الآن 15-20% من إجمالي إنفاق الأتمتة-تشكيل اقتصاديات المشاريع مع قيام المشغلين بتقوية بيئات التكنولوجيا التشغيلية (OT) ضد هجمات الفدية والهجمات المدعومة من الدول.

الاستنتاجات الرئيسية للتقرير

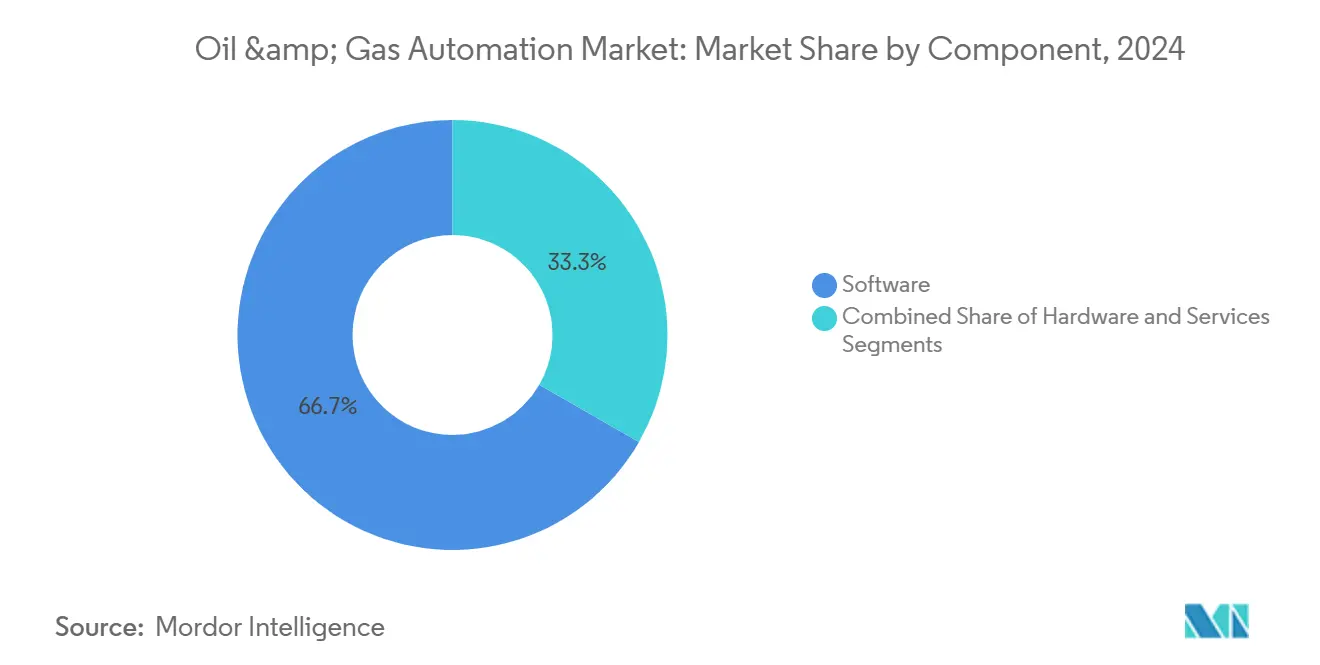

- حسب المكون، استحوذت البرمجيات على 66.7% من حصة سوق أتمتة النفط والغاز في عام 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 8.5% حتى عام 2030.

- حسب العملية، استأثرت عمليات المنبع بنسبة 59.1% من الإيرادات في عام 2024؛ ومن المتوقع أن تتوسع أنشطة الوسط بمعدل نمو سنوي مركب قدره 8.3% مع انتشار محطات الغاز الطبيعي المُسال.

- حسب التكنولوجيا، احتفظت أنظمة التحكم الموزعة بحصة 30.1% من حجم سوق أتمتة النفط والغاز في عام 2024، بينما ترتفع منصات SCADA بمعدل نمو سنوي مركب قدره 7.0%.

- حسب التطبيق، استحوذ الإنتاج وتحسين الآبار على حصة 38.2% في عام 2024؛ تتقدم محطات ومرافق تخزين الغاز الطبيعي المُسال بمعدل نمو سنوي مركب قدره 7.9% حتى 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 37.1% من إيرادات السوق في عام 2024؛ من المقرر أن تنمو آسيا والمحيط الهادئ بأسرع معدل قدره 7.5% معدل نمو سنوي مركب على خلفية تحديث المصافي ورقمنة المنبع.

اتجاهات ورؤى سوق أتمتة النفط والغاز العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد منصات الحقول الرقمية | +1.2% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية، الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| نفقات رأس المال للتحديث للمراقبة عن بُعد والصيانة التنبؤية | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ الأساسية | طويل المدى (≥ 4 سنوات) |

| لوائح أنظمة السلامة الإلزامية | +1.0% | عالمي، مع إنفاذ صارم في أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| بناء الغاز الطبيعي المُسال والوسط في آسيا والمحيط الهادئ وأفريقيا | +1.5% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| نشر الذكاء الاصطناعي الطرفي للتحليلات في الوقت الفعلي في المواقع الخطرة | +0.9% | عالمي، مع تركز في العمليات البحرية | طويل المدى (≥ 4 سنوات) |

| طائرات الفحص المستقلة والروبوتات للأصول البحرية | +0.8% | المناطق البحرية العالمية، بحر الشمال، خليج المكسيك، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد منصات الحقول الرقمية

تدمج المنصات الرقمية في الوقت الفعلي أجهزة استشعار إنترنت الأشياء ونماذج التعلم الآلي وتحليلات السحابة في لوحات معلومات موحدة تُقصر دورات اتخاذ القرار من دقائق إلى ثواني. رفعت شركة Devon Energy طول عمر الآبار بنسبة 25% بعد نشر تعديلات الحفر المُوجهة بالذكاء الاصطناعي. تتيح التوائم الافتراضية المتزامنة مع بيانات التشغيل المباشرة للمهندسين اختبار السيناريوهات دون المخاطرة بالأصول المادية، وهو نهج فعال بشكل خاص في الخزانات غير التقليدية حيث تختلف الظروف تحت الأرض كل ساعة.

نفقات رأس المال للتحديث للمراقبة عن بُعد والصيانة التنبؤية

يعيد المشغلون توجيه رأس المال نحو أدوات المراقبة عن بُعد التي تقلل من زيارات المواقع وتقلص التعرض للمخاطر. حسنت تحليلات خط الأنابيب المعتمدة على Azure من شركة Enbridge كشف التهديدات بنسبة 30%[1]Enbridge, "AI ROW Threat Identification System," enbridge.com. تدرس الخوارزميات التنبؤية اتجاهات الاهتزاز والحرارة لرصد الأعطال قبل أسابيع من حدوثها، مما يقلل تكاليف الفحص الروتينية حتى 50% مع زيادة الموثوقية.

لوائح أنظمة السلامة الإلزامية

يقود الامتثال لمعيار IEC 61511 النشر السريع لطبقات الإغلاق الآلي التي تتفوق على أوقات رد الفعل البشرية. تلزم قواعد غرف التحكم PHMSA، إلى جانب توجيه الأمن السيبراني NIS 2.0 الأوروبي، المشغلين بتوثيق تقليل المخاطر وتركيب حلالات منطقية زائدة تعزل الأعطال دون تعطيل العملية.

بناء الغاز الطبيعي المُسال والوسط في آسيا والمحيط الهادئ وأفريقيا

النمو المتوقع بنسبة 40% في سعة استيراد الغاز الطبيعي المُسال في آسيا والمحيط الهادئ يدفع الطلب على الأتمتة التي يمكنها التعامل مع الظروف المبردة الشديدة. تدعم منصة DeltaV من إيمرسون عدة مشاريع بسعة 10 مليون طن سنوياً، توازن تقلبات درجة الحرارة -160 درجة مئوية مع تحسين استهلاك الطاقة بنسبة تصل إلى 5% من خلال الضبط المدفوع بالذكاء الاصطناعي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار النفط الخام المؤثرة على دورات نفقات التشغيل ونفقات رأس المال | -1.5% | عالمي، مع تأثير حاد في أمريكا الشمالية | قصير المدى (≤ سنتان) |

| تصاعد المخاطر السيبرانية وتكاليف امتثال أمن التكنولوجيا التشغيلية | -0.8% | عالمي، مع متطلبات صارمة في أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| نفقات الأتمتة المقدمة العالية وعدم يقين عائد الاستثمار | -1.2% | عالمي، يؤثر بشكل خاص على المشغلين الأصغر | طويل المدى (≥ 4 سنوات) |

| قابلية التشغيل البيني للأنظمة القديمة | -0.6% | عالمي، مع تركز في مناطق النفط الناضجة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار النفط الخام المؤثرة على دورات نفقات التشغيل ونفقات رأس المال

التأخيرات لستة أشهر بين تقلبات الخام وتحولات الإنفاق تجبر المنتجين الأصغر على تأجيل ترقيات الأتمتة عند انخفاض التدفقات النقدية. تكتسب خدمات الأتمتة القائمة على الاشتراك التي تربط الرسوم بأحجام الإنتاج شعبية لأنها تقلل المخاطر المقدمة وتحافظ على السيولة خلال فترات الانكماش.

تصاعد المخاطر السيبرانية وتكاليف امتثال أمن التكنولوجيا التشغيلية

بعد حادثة خط أنابيب Colonial، يستهلك الإنفاق الأمني الآن ما يصل إلى خُمس ميزانيات الأتمتة. الهياكل المعزولة عن الهواء وشبكات عدم الثقة الصفرية ومراقبة التهديدات على مدار 24 ساعة تزيد من تكاليف دورة الحياة وتطيل جداول المشاريع الزمنية في المناطق الخاضعة لقواعد البنية التحتية الحرجة الصارمة.

تحليل القطاعات

حسب المكون: قيادة البرمجيات تقود ابتكار الخدمات

استحوذت البرمجيات على 66.7% من إيرادات 2024، ترسخ سوق أتمتة النفط والغاز من خلال محركات التحليل التي تشغل الصيانة التنبؤية والعمليات المستقلة. من ناحية القيمة، استأثر المكون بـ 28.9 مليار دولار أمريكي من حجم سوق أتمتة النفط والغاز في 2024. الخدمات، رغم كونها أصغر، متوقعة لمعدل نمو سنوي مركب 8.5% مع قيام المشغلين بتعهيد تكوين الذكاء الاصطناعي وتقوية الأمن السيبراني.

نمو البرمجيات معزز بحزم الذكاء الاصطناعي الطرفية التي ترفع معدلات اختراق الحفر بنسبة 35-45%. في الوقت نفسه، عقود الخدمة التي تجمع المراقبة على مدار 24 ساعة وضمانات قائمة على النتائج تنقل مقدمي الخدمة من موردي منتجات إلى شركاء في الأداء. تبقى الأجهزة أساسية لشبكات أجهزة الاستشعار والأجهزة الطرفية المقواة؛ ومع ذلك، من المتوقع أن تنخفض حصتها تدريجياً مع هجرة منطق التحكم الافتراضي إلى طبقات البرمجيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العملية: هيمنة المنبع تلتقي بتسارع الوسط

ولدت أنشطة المنبع 59.1% من إيرادات العملية لعام 2024 مع قيام منصات الحفر المستقل وتحسين الإنتاج بمعايرة آلاف المعاملات تحت الأرض في آبار الصخر الزيتي. هذا ترجم إلى حوالي 25.6 مليار دولار أمريكي من حجم سوق أتمتة النفط والغاز. عمليات الوسط، رغم امتلاك قاعدة أصغر، تنمو بمعدل نمو سنوي مركب 8.3% بسبب بناء محطات الغاز الطبيعي المُسال العالمية ورقمنة خطوط الأنابيب.

لاعبو المنبع مثل SLB أظهروا 25 تصحيحاً آلياً للتوجيه الجيولوجي على جانب واحد، مما يشير إلى تحول نحو منصات الحفر المستقلة بالكامل. بالنسبة لشركات الوسط، تمكن أنظمة SCADA المربوطة بالسحابة كشف التسريبات في الوقت الفعلي وتشغيل الصمامات عن بُعد عبر آلاف الكيلومترات، مما يقلل وقت الاستجابة للحوادث من ساعات إلى دقائق. تجرب مواقع المصب أعمدة التقطير الموجهة بالذكاء الاصطناعي التي تقلل استخدام الطاقة وتقلل الانبعاثات.

حسب التكنولوجيا: استقرار أنظمة التحكم الموزعة يرسخ ابتكار SCADA

بقيت أنظمة التحكم الموزعة العمود الفقري لقطارات التكرير والغاز الطبيعي المُسال المعقدة، تسيطر على 30.1% من إيرادات التكنولوجيا في 2024. SCADA، ومع ذلك، هو المتسلق الأسرع بمعدل نمو سنوي مركب 7.0% مع اعتماد مشغلي خطوط الأنابيب للمراقبة عن بُعد المُمكنة بالأقمار الصناعية للأصول المتناثرة على نطاق واسع.

يجسد نظام Experion PKS من هونيويل التقارب من خلال دمج دعم قرار الذكاء الاصطناعي داخل إطار عمل أنظمة التحكم الموزعة الكلاسيكي. تواصل وحدات التحكم المنطقية القابلة للبرمجة حكم المهام عالية السرعة والحتمية مثل تشغيل مانعات الانفجار، بينما توفر أنظمة الأجهزة المُجهزة للسلامة طبقات حماية مستقلة تلبي متطلبات SIL-3. تدمج أجهزة الاستشعار الذكية الآن ألواح الحوسبة الطرفية، محولة الأجهزة الميدانية إلى عقد قرار مصغرة تُرشح البيانات مسبقاً قبل الإرسال إلى مؤرخ مركزي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تحسين الإنتاج يقود موجة محطات الغاز الطبيعي المُسال

احتفظ الإنتاج وتحسين الآبار بحصة 38.2% في 2024، يمثل 16.5 مليار دولار أمريكي من حجم سوق أتمتة النفط والغاز. إدارة الرفع الاصطناعي المدفوعة بالذكاء الاصطناعي رفعت إنتاج ExxonMobil بنسبة 2.2% عبر 1,300 بئر. محطات ومرافق تخزين الغاز الطبيعي المُسال، رغم كونها أصغر اليوم، على المسار لمعدل نمو سنوي مركب 7.9% مع قفل الحكومات لإمداد الغاز المرن وفرض الأتمتة من الدرجة المبردة.

تستفيد تطبيقات الحفر من تحليلات تحت الأرض في الوقت الفعلي التي توجه الحفارات عبر المناطق المنتجة، بينما ينشر مشغلو خطوط الأنابيب الاستشعار البصري الليفي لكشف التسريبات التنبؤي. تختبر أصول التكرير وحدات تحكم الذكاء الاصطناعي ذات الحلقة المغلقة التي تعدل 13 صماماً في الوقت نفسه، وهو إنجاز تحقق خلال التقطير المستقل المستمر في مصفاة Eneos Kawasaki.

التحليل الجغرافي

قادت أمريكا الشمالية سوق أتمتة النفط والغاز بحصة إيرادات 37.1% في 2024، مدعومة بمطوري الصخر الزيتي الذين ريادوا الحفر الموجه بالذكاء الاصطناعي وتحسين المنصات. تحافظ دورات التعلم والتطبيق المستمرة على إنتاجية إقليمية عالية حتى عند تقلب أعداد منصات الحفر. الوضعية الأمنية السيبرانية للمنطقة ناضجة أيضاً، مع اعتماد المشغلين لأطر عمل التكنولوجيا التشغيلية عدم الثقة الصفرية المطلوبة بالمبادئ التوجيهية الفيدرالية.

آسيا والمحيط الهادئ مهيأة لمعدل نمو سنوي مركب 7.5% حتى 2030. تحدث الصين المصافي لإنتاج وقود أنظف، بينما تسرع الهند رقمنة المنبع عبر كتل المياه العميقة. تعتمد مشاريع استيراد الغاز الطبيعي المُسال الضخمة في جنوب شرق آسيا على ضوابط مبردة مُمكنة بالذكاء الاصطناعي لضمان الإمداد وموازنة شبكات الطاقة مع الطاقات المتجددة المتقطعة. تدعم الحكومات التوائم الرقمية لكبح الانبعاثات وتعزيز السلامة، دافعة اعتماد التكنولوجيا.

تحافظ أوروبا على إنفاق ثابت تحت لوائح السلامة والبيئة الصارمة. تدمج وحدات إعادة التغويز الجديدة للغاز الطبيعي المُسال في ألمانيا وفنلندا منصات أنظمة التحكم الموزعة التي تلبي طبقات السلامة SIL-3 ومتطلبات الأمن السيبراني NIS 2.0. شركات النفط الوطنية في الشرق الأوسط، المدعومة بالصناديق السيادية، توسع مراقبة الآبار المدفوعة بالذكاء الاصطناعي عبر خزانات الكربونات الناضجة، كما يظهر برنامج ENERGYai بقيمة 920 مليون دولار أمريكي من ADNOC[2]ADNOC, "ENERGYai Digital Well Programme," adnoc.ae. تبقى أفريقيا وأمريكا الجنوبية متبنيتين ناشئتين، غالباً ما تستفيدان من شركاء المشاريع المشتركة لنقل التكنولوجيا والتمويل.

المشهد التنافسي

تركز السوق معتدل مع أربع عمالقة أتمتة عالمية-ABB وهونيويل وسيمنز وإيمرسون-توفر محافظ شاملة تغطي أجهزة الاستشعار وأنظمة التحكم وخدمات دورة الحياة[3]Honeywell, "Experion PKS with AI-Driven Decision Support," honeywell.com. قواعدها المثبتة وشبكات الخدمة العالمية تخلق تكاليف تحويل عالية لترقيات الحقل البني.

يأتي التعطيل من شركات أصلية للذكاء الاصطناعي مثل Corva وAgora وSensia، التي تتخصص في تحليلات قائمة على الحافة والحفر المستقل وتحسين الإنتاج في الوقت الفعلي. غالباً ما تتشارك هذه الجهات مع الراسخين؛ شاركت هونيويل وشيفرون في تطوير أدوات استشارية بالذكاء الاصطناعي للمصافي، بينما تعاونت Enbridge مع مايكروسوفت لإطلاق كشف التهديدات المدفوع بالذكاء الاصطناعي لخطوط الأنابيب.

عمالقة خدمات حقول النفط-SLB وBaker Hughes وHalliburton-تطوي مجموعات الأتمتة المسجلة الملكية في عروض الحفر والإكمال. نفذت تكنولوجيا Neuro للتوجيه الجيولوجي من SLB 25 تغيير مسار بشكل مستقل في الإكوادور، مما يشير إلى أن الخوارزميات يمكنها الآن تحمل قرارات اتجاهية معقدة. تستمر فرص المساحة البيضاء في الروبوتات المستقلة وأمن التكنولوجيا التشغيلية والتعاقد القائم على النتائج، مما يتيح للمتخصصين المتخصصين نحت مواقع قابلة للدفاع حتى مع تسارع التوحيد.

رواد صناعة أتمتة النفط والغاز

-

ABB Ltd

-

Honeywell International Inc

-

Rockwell Automation Inc

-

Mitsubishi Corporation

-

Schneider Electric SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: بدأت شيفرون الإنتاج في ربط Ballymore تحت البحر، مستهدفة 300,000 برميل يومياً باستخدام الأتمتة المتقدمة.

- مارس 2025: أعدت TotalEnergies روبوتات مُتحكم بها عن بُعد لتجارب فحص بحرية.

- فبراير 2025: أكملت ADNOC وAIQ دليل مفهوم ENERGYai بمكسب دقة تفسير زلزالي 70%.

- مايو 2024: حققت Eneos وPreferred Networks أول تشغيل تقطير مستقل مستمر في مصفاة Kawasaki.

نطاق تقرير سوق أتمتة النفط والغاز العالمي

النفط والغاز صناعة عالمية ديناميكية تواجه تحديات في إدارة التكاليف واستخراج قيمة عالية من الأصول الحالية وتحقيق أقصى وقت تشغيل. أدى التقدم التكنولوجي إلى إنشاء مؤسسات متصلة تساعد صناعة النفط والغاز على الاقتراب من التميز التشغيلي. وبالتالي، تنشر الصناعة حلول أتمتة متنوعة لتحسين العمليات.

يُقسم سوق أتمتة النفط والغاز حسب العملية (المنبع، الوسط، المصب)، حسب التكنولوجيا (أجهزة الاستشعار وأجهزة الإرسال، أنظمة التحكم الموزعة (DCS)، وحدات التحكم المنطقية القابلة للبرمجة (PLC)، نظام الإشراف على التحكم واكتساب البيانات (SCADA)، أنظمة الأجهزة المُجهزة للسلامة (SIS)، محرك التردد المتغير (VFD)، نظام تنفيذ التصنيع، إدارة الأصول الصناعية) وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم تقديم أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| الخدمات |

| المنبع |

| الوسط |

| المصب |

| أجهزة الاستشعار وأجهزة الإرسال |

| أنظمة التحكم الموزعة (DCS) |

| وحدات التحكم المنطقية القابلة للبرمجة (PLC) |

| نظام الإشراف على التحكم واكتساب البيانات (SCADA) |

| أنظمة الأجهزة المُجهزة للسلامة (SIS) |

| تقنيات أخرى |

| الحفر والإكمال |

| الإنتاج وتحسين الآبار |

| خطوط الأنابيب والنقل |

| التكرير والبتروكيماويات |

| محطات وتخزين الغاز الطبيعي المُسال |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب العملية | المنبع | ||

| الوسط | |||

| المصب | |||

| حسب التكنولوجيا | أجهزة الاستشعار وأجهزة الإرسال | ||

| أنظمة التحكم الموزعة (DCS) | |||

| وحدات التحكم المنطقية القابلة للبرمجة (PLC) | |||

| نظام الإشراف على التحكم واكتساب البيانات (SCADA) | |||

| أنظمة الأجهزة المُجهزة للسلامة (SIS) | |||

| تقنيات أخرى | |||

| حسب التطبيق | الحفر والإكمال | ||

| الإنتاج وتحسين الآبار | |||

| خطوط الأنابيب والنقل | |||

| التكرير والبتروكيماويات | |||

| محطات وتخزين الغاز الطبيعي المُسال | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجابة في التقرير

ما هو الحجم الحالي لسوق أتمتة النفط والغاز؟

وصل حجم سوق أتمتة النفط والغاز إلى 43.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 60.62 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 6.9%.

أي مكون يقود سوق أتمتة النفط والغاز؟

تقود البرمجيات بحصة سوقية 66.7%، مدفوعة بتحليلات الذكاء الاصطناعي ومنصات التحسين في الوقت الفعلي.

لماذا تنمو الخدمات أسرع من الأجهزة؟

تتوسع الخدمات بمعدل نمو سنوي مركب 8.5% لأن المشغلين يحتاجون دعم تكامل متخصص وأمن سيبراني وتحسين مستمر لنشر الذكاء الاصطناعي المعقد.

أي منطقة تنمو بأسرع معدل؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.5% بسبب التوسع العدواني في البنية التحتية للغاز الطبيعي المُسال ومبادرات تحديث المصافي.

ما هي القيود الرئيسية على نمو السوق؟

تقلبات أسعار الخام التي تؤخر دورات نفقات رأس المال وتصاعد تكاليف امتثال الأمن السيبراني هما أقوى الرياح المعاكسة، معاً يقطعان 2.3 نقطة مئوية من معدل النمو السنوي المركب المتوقع.

كيف تُستخدم الروبوتات المستقلة في عمليات النفط والغاز؟

مشغلون مثل TotalEnergies يجربون روبوتات مُتحكم بها عن بُعد لفحوصات بحرية لتقليل التعرض البشري وزيادة تكرار الفحص، مما يشير إلى تحرك أوسع نحو إدارة الأصول المستقلة بالكامل.

آخر تحديث للصفحة في: