حجم وحصة سوق المغذيات النباتية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

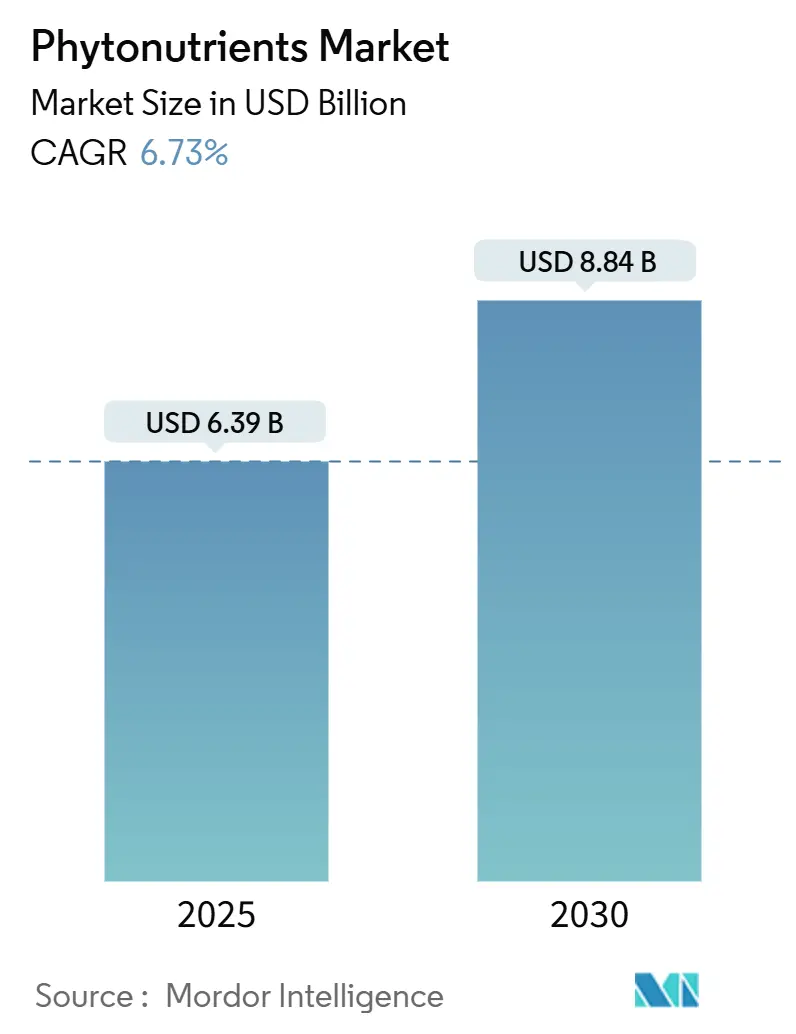

| حجم السوق (2025) | 6.39 مليار دولار أمريكي |

| حجم السوق (2030) | 8.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.73% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المغذيات النباتية من قبل مورودر إنتليجنس

يُقدر حجم سوق المغذيات النباتية بـ 6.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.84 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.73%. ينبع النمو من ثلاث قوى متقاربة: يربط المستهلكون الآن بين "الطبيعي" و"الصحي"، وتواصل الجهات التنظيمية إزالة المضافات الاصطناعية من القوائم المعتمدة، وتقنيات الاستخلاص مثل ثاني أكسيد الكربون فوق الحرج والتخمير الخالي من المذيبات تقلل تكاليف الإنتاج. أدت قواعد إدارة الأغذية والأدوية الأمريكية لشهر فبراير 2025[1]المصدر: إدارة الغذاء والدواء الأمريكية، "وسم الأغذية: ادعاءات المحتوى الغذائي؛ تعريف مصطلح 'صحي'"، fda.gov التي تعيد تعريف الأغذية المحضرة "الصحية" حول كثافة العناصر الغذائية بدلاً من العناصر الغذائية المفردة إلى فتح مسارات جديدة لادعاءات الملصقات للمنتجات المدعمة بالمغذيات النباتية. في الوقت نفسه، تشير الموافقات الحديثة على ملونات زهرة البازلاء الزرقاء ومستخلص Galdieria الأزرق إلى الدعم الرسمي للمكونات المستمدة من النباتات. تؤدي أعباء الأمراض المزمنة المتزايدة إلى تسريع الاهتمام العلمي والتجاري بالبوليفينولات والكاروتينات والفيتوستيرولات للصحة الوقائية، بينما يتبنى مصنعو الأعلاف الحيوانية مخاليط معقدة من المغذيات النباتية لتحسين وظيفة الحاجز المعوي وأداء النمو في الماشية

النقاط الرئيسية للتقرير

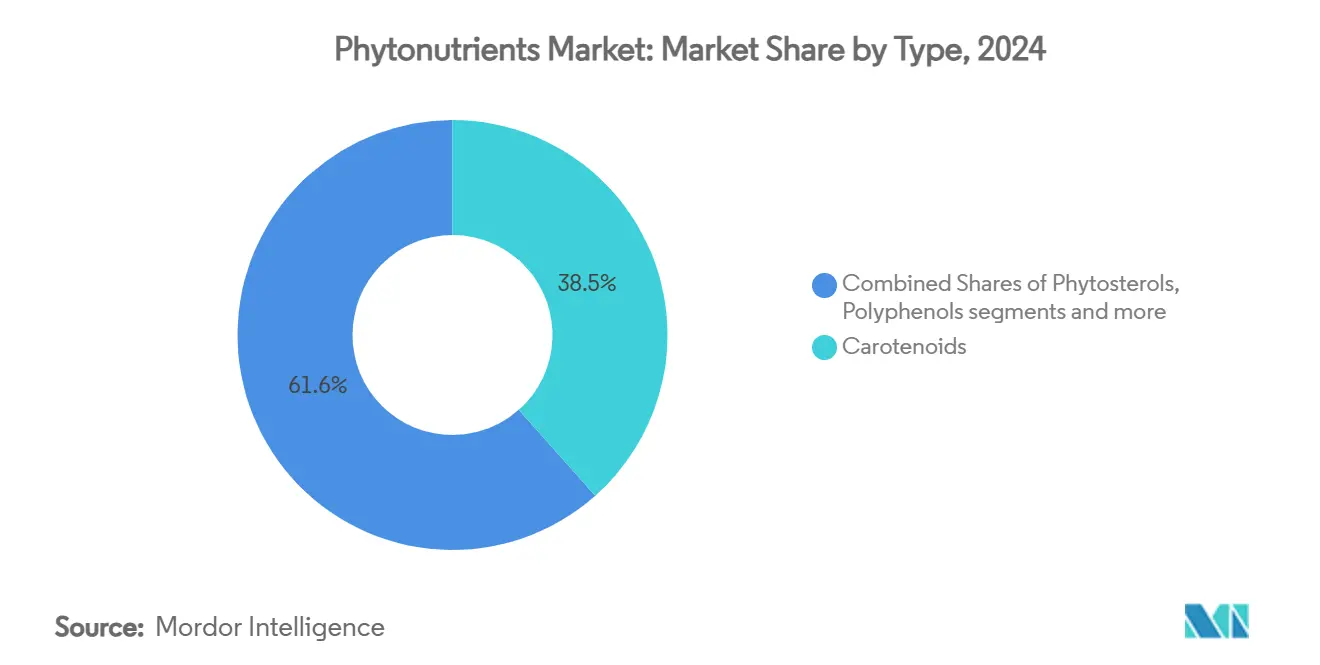

- حسب النوع، استحوذت الكاروتينات على 38.45% من حصة سوق المغذيات النباتية في عام 2024؛ من المقرر أن ترتفع البوليفينولات بمعدل نمو سنوي مركب قدره 9.55% حتى عام 2030.

- حسب المصدر، استحوذت الفواكه والخضروات على حصة 53.75% من حجم سوق المغذيات النباتية في عام 2024، بينما ستتقدم الأعشاب والأشجار بمعدل نمو سنوي مركب قدره 8.45% خلال الفترة 2025-2030.

- حسب الشكل، شكلت المساحيق 65.89% من حصة سوق المغذيات النباتية في عام 2024؛ من المتوقع أن تنمو الأشكال السائلة بمعدل نمو سنوي مركب قدره 9.48% حتى عام 2030.

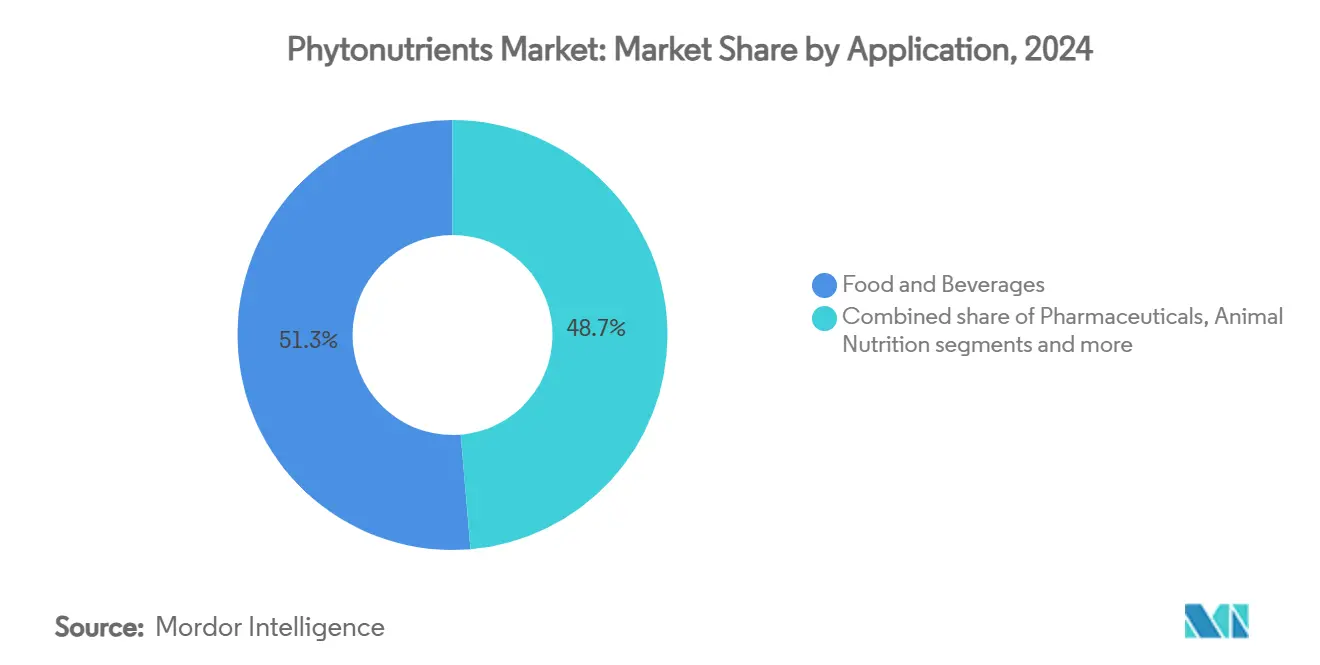

- حسب التطبيق، تصدرت الأغذية والمشروبات بحصة سوقية قدرها 51.33% في عام 2024؛ ستسجل الأدوية أسرع معدل نمو سنوي مركب قدره 10.46% بين عامي 2025-2030.

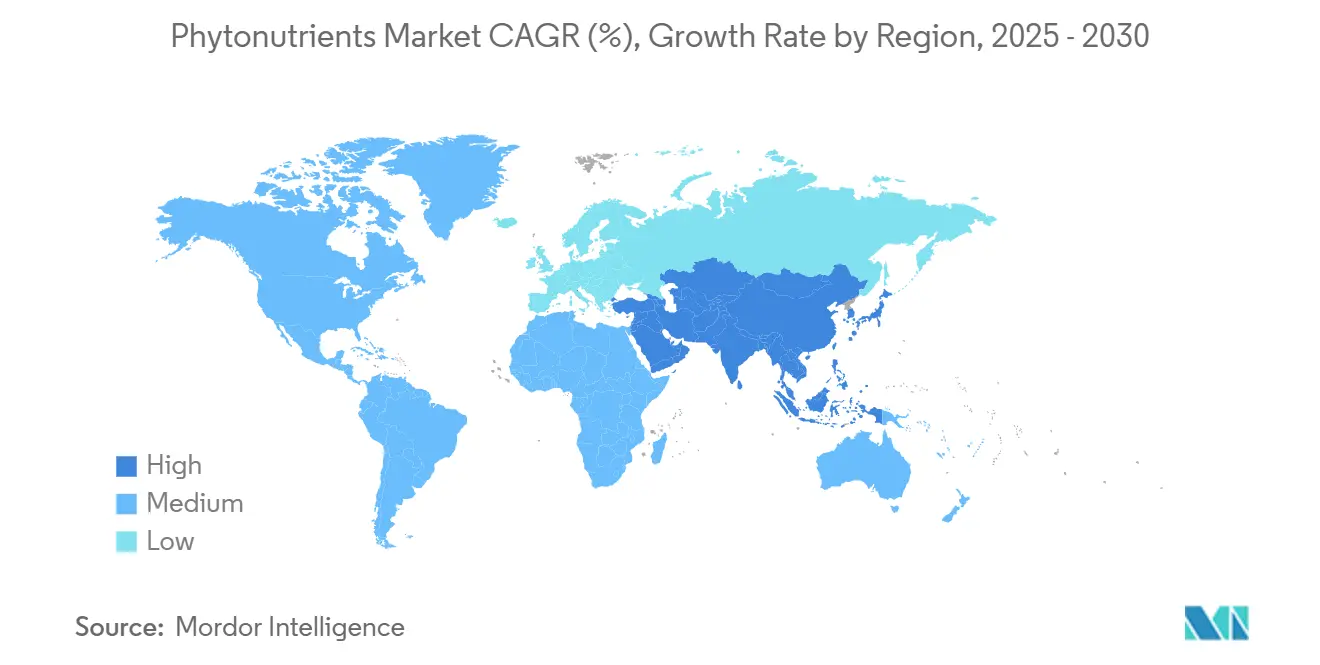

- من الناحية الجغرافية، تصدرت أمريكا الشمالية بحصة 41.65% من سوق المغذيات النباتية في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 8.65% حتى عام 2030.

اتجاهات ورؤى سوق المغذيات النباتية العالمي

تحليل تأثير المحركات

| المحركات | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على تدعيم الأغذية والمشروبات ذات الملصقات النظيفة | +1.2% | عالميا، مع أقوى تأثير في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة الوعي لدى المستهلكين حول الرعاية الصحية الوقائية والعافية | +1.5% | عالمياً، بقيادة الأسواق المتقدمة، والتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ارتفاع انتشار الأمراض المزمنة والحالات الصحية | +0.9% | عالمياً، مع تأثير حاد في السكان المسنين في أمريكا الشمالية وأوروبا واليابان | المدى الطويل (≥ 4 سنوات) |

| تسارع الطلب على منتجات تعزيز المناعة | +0.8% | عالمياً، طلب مستمر ما بعد الجائحة | المدى القصير (≤ سنتان) |

| زيادة الطلب على المكونات الطبيعية والنباتية في المنتجات الغذائية | +1.1% | عالمياً، الأقوى في أمريكا الشمالية وأوروبا، والنمو في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| دمج المغذيات النباتية في الأعلاف الحيوانية | +0.7% | عالمياً، مع التبني المبكر في أسواق الثروة الحيوانية المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على تدعيم الأغذية والمشروبات ذات الملصقات النظيفة

أدى شطب إدارة الأغذية والأدوية الأمريكية للصبغة الحمراء رقم 3 لتطبيقات الأغذية في عام 2024 إلى دفع المصنعين لإعادة صياغة منتجاتهم ببدائل طبيعية. تدمج شركات الأغذية والمشروبات بشكل متزايد مكونات الألوان الطبيعية مثل السبيرولينا، والأحمر الشمندري، والكاروتينات لتلبية متطلبات العلامة التجارية والتنظيمية والحسية. نجح المصنعون في تعويض زيادة تكاليف المواد الخام من خلال علاوات أسعار التجزئة بنسبة 12-15% في عام 2025. حقق تطبيق طرق الاستخلاص المتقدمة، وخاصة المذيبات الطبيعية العميقة، تحسينات في العائد تزيد عن 10% مقارنة بعمليات الإيثانول التقليدية مع دعم أهداف الاستدامة. تطور انتقال الصناعة نحو مكونات الملصقات النظيفة بشكل كبير من قطاع سوق متخصص ليصبح اعتباراً أساسياً للمستهلكين، مما يواصل دعم النمو المستدام في سوق المغذيات النباتية. يعكس هذا التحول تفضيلات المستهلكين الأوسع للمكونات الطبيعية والشفافية في المنتجات الغذائية.

زيادة الوعي لدى المستهلكين حول الرعاية الصحية الوقائية والعافية

أدى تزايد الوعي بالرعاية الصحية الوقائية إلى زيادة طلب المستهلكين على المنتجات المدعمة بالمغذيات النباتية عبر جميع الفئات الديموغرافية. يعكس هذا التحول تحولاً أوسع في الوعي الصحي، حيث يسعى المستهلكون بنشاط إلى المركبات الطبيعية لروتين العافية الخاص بهم. أظهرت الأبحاث التي تُظهر تأثيرات المغذيات النباتية على الالتهاب ووظيفة المناعة تحققاً علمياً يجذب المستهلكين الذين يسعون إلى حلول صحية قائمة على الأدلة. أظهرت دراسات سريرية متعددة أن هذه المركبات يمكن أن تساعد في تنظيم العمليات البيولوجية المختلفة ودعم الحفاظ على الصحة العامة. تعمل أنظمة التوصيل المتقدمة مثل الفيتوسومات على تحسين امتصاص المغذيات النباتية، وتلبية متطلبات المستهلكين للمنتجات الفعالة ودعم نقاط الأسعار الأعلى. مكنت هذه التحسينات التكنولوجية المصنعين من تطوير تركيبات أكثر كفاءة تعظم الإمكانات العلاجية للمركبات النباتية مع ضمان توافر حيوي أفضل.

ارتفاع انتشار الأمراض المزمنة والحالات الصحية

يدعم التمويل الحكومي التجارب السريرية للكركمين والسولفورافان والمواد الكيميائية النباتية الأخرى لحالات السرطان وأمراض القلب والأيض، مما يؤكد إمكاناتها العلاجية، وفقاً لمعهد السرطان الوطني[2]المصدر: معهد السرطان الوطني، "المنتجات الطبيعية لأبحاث الوقاية من السرطان"، cancer.gov. هذه التجارب ضرورية في تأسيس ملفات الفعالية والسلامة للمركبات الطبيعية في علاج أمراض مختلفة. تمكن تقنية التغليف النانوي المتقدمة من الإطلاق المتحكم فيه لهذه المركبات، مع تحقيق بعض التركيبات انخفاضاً في كوليسترول البروتين الدهني منخفض الكثافة مقارنة بالأدوية الصيدلانية. أدى هذا التقدم التكنولوجي إلى تحسين التوافر الحيوي وفعالية المركبات الطبيعية بشكل كبير. قللت إجراءات إدارة الأغذية والأدوية المبسطة للمكونات الغذائية الجديدة من التأخير التنظيمي في تطوير المنتجات، مما يسمح للشركات بطرح منتجات مبتكرة في السوق بكفاءة أكبر. بعد انتهاء صلاحية براءات الاختراع للستاتين التقليدي وأدوية ضغط الدم، تقوم الشركات الصيدلانية بتطوير تركيبات المغذيات النباتية للحفاظ على تدفقات الإيرادات، مما يشير إلى زيادة التكامل بين الأساليب الغذائية والصيدلانية. يمثل هذا التقارب تحولاً كبيراً في استراتيجية الصناعة الصيدلانية نحو دمج المركبات الطبيعية في محافظها من المنتجات.

تسارع الطلب على منتجات تعزيز المناعة

خلق الوعي بالمناعة ما بعد الجائحة طلباً مستداماً على منتجات دعم المناعة القائمة على المغذيات النباتية، متجاوزاً الأنماط الموسمية التقليدية. تُظهر الموافقة على مكونات غذائية جديدة، بما في ذلك زيت الطحالب الدقيقة والبروانثوسيانيدينات في لوائح الأغذية الصحية الصينية، التكيف التنظيمي مع طلب المستهلكين على مركبات متنوعة لدعم المناعة. يخلق تطوير الجسيمات النانوية الشبيهة بالإكسوسوم المستمدة من النباتات من الفواكه والخضروات والأعشاب آليات توصيل جديدة للمغذيات النباتية المعدلة للمناعة، مما قد يحدث ثورة في تركيبات الأغذية الوظيفية. يوفر التحقق السريري من تأثيرات المغذيات النباتية المعدلة للمناعة في تطبيقات الثروة الحيوانية رؤى ترجمية لتطبيقات الصحة البشرية، خاصة في سيناريوهات قمع المناعة المرتبطة بالإجهاد. يمكن دمج المعرفة العشبية التقليدية مع تقنيات الاستخلاص الحديثة من تسويق المركبات النباتية الداعمة للمناعة المستخدمة سابقاً.

تحليل تأثير القيود

| القيود | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكاليف العالية للإنتاج المرتبطة باستخلاص ومعالجة المغذيات النباتية | -1.8% | عالمياً، الأكثر حدة في المناطق ذات تكاليف الطاقة العالية | المدى القصير (≤ سنتان) |

| محدودية توفر المواد الخام بسبب التبعيات الموسمية والقيود الزراعية | -1.2% | عالمياً، مع اختلافات إقليمية بناء على تنوع المحاصيل | المدى المتوسط (2-4 سنوات) |

| متطلبات تنظيمية معقدة وعمليات موافقة عبر مناطق مختلفة | -0.9% | عالمياً، مع شدة متفاولة عبر الولايات القضائية التنظيمية | المدى الطويل (≥ 4 سنوات) |

| المنافسة من البدائل الاصطناعية ذات تكاليف إنتاج أقل | -0.7% | عالمياً، أقوى تأثير في قطاعات السوق الحساسة للأسعار | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية للإنتاج المرتبطة باستخلاص ومعالجة المغذيات النباتية

تحد التكاليف العالية للإنتاج من نمو السوق عبر تقييد الوصول للمستهلكين الحساسين للأسعار وتقليل أرباح المصنعين. تتطلب طرق الاستخلاص التقليدية طاقة كبيرة ومعدات متخصصة، خاصة أنظمة ثاني أكسيد الكربون فوق الحرج التي تتطلب استثماراً رأسمالياً كبيراً من المصنعين. قد تقلل تقنيات الاستخلاص الجديدة، مثل المعالجة بالماء تحت الحرج والمذيبات الطبيعية العميقة، من التكاليف مع الحفاظ على جودة المنتج والمعايير البيئية. تواجه العديد من فئات المغذيات النباتية صعوبة في تحقيق وفورات الحجم بسبب الطلب المتناثر عبر التطبيقات والمناطق. بينما قد تقلل طرق التكنولوجيا الحيوية مثل التخمير الميكروبي وزراعة الخلايا النباتية من تكاليف الإنتاج على المدى الطويل وتتغلب على القيود الزراعية، إلا أنها تتطلب استثماراً أولياً كبيراً. يساعد استخدام النواتج الثانوية الزراعية كمصادر للمغذيات النباتية في تقليل التكاليف وتحسين الاستدامة.

محدودية توفر المواد الخام بسبب التبعيات الموسمية والقيود الزراعية

تؤدي نقاط الضعف في سلسلة التوريد في توفر المواد الخام إلى تقلبات الأسعار وعدم اليقين في التوريد للمصنعين. تخلق أنماط الإنتاج الزراعي المتأثرة بتغير المناخ تباينات في العائد تؤثر على تركيزات المغذيات النباتية في المواد المصدرية. تواجه سلسلة توريد المنتجات الطازجة تحديات إضافية بسبب طبيعتها القابلة للتلف واعتمادها على البنية التحتية للسلسلة الباردة، مما يؤثر على اتساق المواد الخام المطلوبة لاستخلاص المغذيات النباتية. بينما تنفذ الشركات استراتيجيات التنويع من خلال مصادر نباتية بديلة وتوسيع التوريد الجغرافي، تتطلب هذه الأساليب استثمارات كبيرة في تطوير الموردين وأنظمة مراقبة الجودة. تقدم تقنيات الزراعة في البيئة المتحكم فيها والزراعة العمودية حلولاً لتقليل التبعيات الموسمية والحفاظ على ملفات ثابتة للمغذيات النباتية، رغم أن الفعالية من حيث التكلفة تبقى مصدر قلق. تستكشف الصناعة حلول التكنولوجيا الحيوية، بما في ذلك زراعة الطحالب وطرق البيولوجيا التركيبية، لمعالجة القيود الزراعية وتحسين السيطرة على نقاء المركبات وتركيزها.

تحليل القطاعات

حسب النوع: الكاروتينات تحافظ على الريادة بينما تتسارع البوليفينولات

حصلت الكاروتينات على 38.45% من حصة سوق المغذيات النباتية في عام 2024، راسخة في الاستخدامات طويلة الأمد كملونات ومضادات أكسدة في الأغذية والمكملات. تحافظ قدرتها على إزالة الأكسيد ووظائف فيتامين A المؤثرة على استقرار الطلب. على العكس من ذلك، تحقق البوليفينولات أعلى معدل نمو سنوي مركب قدره 9.55% على الأدلة المتزايدة للفوائد الوقائية للقلب والأعصاب. يتجاوز التركيب القائم على التخمير الآن حدود المحاصيل الموسمية، مما يحسن الاتساق من دفعة إلى أخرى ويقلل بقايا المذيبات-كلها مزايا مقنعة لأصحاب العلامات التجارية للملصقات النظيفة.

يضمن التحقق السريري القوي والإنتاج الفعال من حيث التكلفة بقاء الكاروتينات كمرساة الإيرادات لسوق المغذيات النباتية. ومع ذلك، تدفع الابتكارات في التانينات الغنية بالجالويل، ونظائر الريسفيراترول، والفلافونول جليكوسيدات البوليفينولات نحو مكاسب مزدوجة الرقم، مما قد يؤدي إلى تآكل هيمنة الكاروتينات بحلول أواخر العقد. مع ربط منصات التغذية الدقيقة بين المتغيرات الجينية وعلامات الإجهاد التأكسدي، تكتسب خلطات البوليفينول المصممة للملفات الصحية الشخصية زخماً. تنبئ هذه الاتجاهات بإعادة توازن تدريجية لمزيج المنتجات ضمن سوق المغذيات النباتية الأوسع.

حسب المصدر: الفواكه والخضروات تهيمن بينما الأعشاب والأشجار تكتسب زخماً

شكلت الفواكه والخضروات 53.75% من سوق المغذيات النباتية في عام 2024، مدعومة بالإنتاج الزراعي الواسع وثقة المستهلكين. تُستخدم نواتج معالجة الأغذية مثل عجينة الطماطم، وقشور البصل، وتفل العنب بشكل متزايد كمواد خام، مما يحول النفايات إلى منتجات قيمة مع تقليل التأثير البيئي. أفادت وزارة الزراعة الأمريكية[3]المصدر: وزارة الزراعة الأمريكية، "إنتاج الخضروات في الولايات المتحدة"، www.fas.usda.gov بإنتاج خضروات قدره 758 مليون وزن مئوي في عام 2023، مما يضمن إمداداً كافياً من المواد الخام.

ترسم الأعشاب والأشجار أسرع معدل نمو سنوي مركب قدره 8.45%، مدفوعة بالاهتمام بالمركبات التكيفية من الأشواغاندا والجينسنج وكاتشين الشاي الأخضر. تضمن بروتوكولات الاستخلاص الموحدة فعالية ثابتة، مما يخفف من مخاوف مراقبة الجودة التاريخية. تقدم الحبوب والبقوليات والبذور الزيتية نطاقاً فعالاً من حيث التكلفة لكن يجب أن تتنافس مع الطلب على الاستخدام الغذائي. تمثل طحالب البحر ومنصات البيولوجيا التركيبية بدائل طويلة المدى تعد بالنقاء والتحكم البيئي لكنها تتطلب المزيد من تحسين التكلفة قبل أن تعيد تشكيل سوق المغذيات النباتية.

حسب الشكل: المسحوق يحتفظ بالحصة الأكبر بينما السوائل تفوز بباحثي الراحة

هيمنت المساحيق على سوق المغذيات النباتية بحصة 65.89% في عام 2024. يقدم هذا التنسيق مزايا كبيرة في الاستقرار، وكفاءة النقل، والتوافق مع تطبيقات المخبوزات ومنتجات الألبان ونظائر اللحوم. تساعد طرق المعالجة مثل التجفيف بالرش، والتجفيد، والتجميع في الحفاظ على المركبات النشطة مع الحفاظ على مستويات نشاط الماء المنخفضة، مما يضمن جودة المنتج ومدة الصلاحية. أدى دمج ناقلات مستمدة من المصفوفة، وخاصة عزل بروتين البازلاء، إلى تعزيز خصائص قابلية تشتت المسحوق بشكل كبير ومكن من تطوير تركيبات خالية من السكر عبر تطبيقات الأغذية والمشروبات المختلفة.

السوائل، المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.48%، تجذب المشروبات الجاهزة للشرب، والحلوى المطاطية، وتنسيقات الجرعات بالقطرات. يعزز الكروماتوغرافيا التقسيمية بالطرد المركزي باستخدام المذيبات المتجددة النقاء إلى المعايير الصيدلانية دون بقايا كلورية. تخدم الكبسولات والأقراص وحقن النانو المستحلب منافذ متميزة حيث تحكم ادعاءات التوافر الحيوي بهوامش أعلى. التعبئة الذكية التي تتبع الأكسدة في الوقت الفعلي قيد التطوير ويمكن أن تمدد مدة الصلاحية، مما يعزز ثقة المستهلكين في كل من المتغيرات المسحوق والسائل لسوق المغذيات النباتية.

حسب التطبيق: الأغذية والمشروبات تقود بينما الأدوية تتسارع

هيمن قطاع الأغذية والمشروبات بحصة سوقية قدرها 51.33% في عام 2024، مدفوعاً بالمصنعين الذين يعيدون صياغة حبوب الإفطار والعصائر ومنتجات الألبان بالأصباغ الطبيعية ومضادات الأكسدة. تدمج شركات الأغذية الكبرى بشكل متزايد هذه المكونات الطبيعية لتلبية طلب المستهلكين على منتجات الملصقات النظيفة. يدعم نمو القطاع اللوائح المواتية للوسم والقدرة على تقديم ادعاءات صحية، مما يمكن المصنعين من تسليط الضوء على الفوائد الغذائية للمكونات الطبيعية. تواصل هذه البيئة التنظيمية، مقترنة بتزايد وعي المستهلكين بالفوائد الصحية، دفع اعتماد الأصباغ الطبيعية ومضادات الأكسدة في تطبيقات الأغذية والمشروبات.

الأدوية، التي تتقدم بمعدل نمو سنوي مركب قدره 10.46%، تستفيد من النانوناقلات التي تحل عوائق التوافر الحيوي للكركمين والريسفيراترول والكرستين. توضح إرشادات إدارة الأغذية والأدوية حول إشعارات المكونات الغذائية الجديدة في عام 2024 الطرق التنظيمية، مما يسرع التسويق. تبقى المكملات الغذائية قناة وسطى راسخة لكنها تواجه الآن منافسة من الأغذية الوظيفية التي تمزج بين الراحة والفوائد الصحية. في التغذية الحيوانية، تحسن خلطات المغذيات النباتية المعقدة صحة الأمعاء وتحويل العلف، مما يوفر للمزارعين حلول أداء خالية من المضادات الحيوية-مجاورة متوقعة لدعم النمو التدريجي لسوق المغذيات النباتية الأوسع.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتلت أمريكا الشمالية 41.65% من سوق المغذيات النباتية في عام 2024، مستفيدة من الوضوح التنظيمي القوي، والاستثمار في البحث والتطوير، واستعداد المستهلكين لدفع أسعار متميزة. تعزز الموافقات الحديثة من إدارة الأغذية والأدوية على زهرة البازلاء الزرقاء وصبغة Galdieria الزرقاء المستمدة من إمدادات الملونات الطبيعية، مما يعزز ثقة السوق أكثر. يضمن إنتاج المنطقة من المنتجات، بما في ذلك 758 مليون وزن مئوي من الخضروات في عام 2023، تدفقات ثابتة للمواد الخام. تسرع نماذج التجارة الإلكترونية واشتراكات التغذية الشخصية من التبني المباشر للمستهلك لخلطات الأغذية الفائقة والحلوى المطاطية المستهدفة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.65%، مدفوعة بتوسع السكان من الطبقة المتوسطة، واللوائح التقدمية، وتراث الطب التقليدي. تثري موافقة الصين على مكونات أغذية صحية جديدة مثل زيت الطحالب الدقيقة والبروانثوسيانيدات القائمة المسموحة للمكونات وتوسع حرية الابتكار في المنتجات cfda.com. يعمم الأيورفيدا الهندي والأغذية اليابانية مع ادعاءات الوظائف استخدام المغذيات النباتية أكثر، بينما تقلل النظم البيئية المحلية للتصنيع التعاقدي من تكاليف الإنتاج، مما يعزز القدرة التنافسية للتصدير.

تحقق أوروبا نمواً ثابتاً مدعوماً بمعايير الجودة والاستدامة الصارمة. يدعم اعتماد تقنيات الاستخلاص الخضراء وتقارير تقييم دورة الحياة تموضع العلامة التجارية المتميزة، رغم أن التوافق التنظيمي المجزأ عبر أعضاء الاتحاد الأوروبي يضيف الوقت والتكلفة. تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة لكن واعدة؛ الوفرة الزراعية في البرازيل والطلب الناشئ على الأغذية الوظيفية في مجلس التعاون الخليجي يخلق تربة خصبة للتوسع المستقبلي لسوق المغذيات النباتية.

المشهد التنافسي

سوق المغذيات النباتية مجزأ بشكل معتدل مع الشركات متعددة الجنسيات الراسخة تتنافس جنباً إلى جنب مع شركات التكنولوجيا الحيوية المتخصصة واللاعبين الإقليميين، مما يخلق بيئة تنافسية ديناميكية حيث تدفع الابتكارات التكنولوجية والشراكات الاستراتيجية تموضع السوق. يستفيد قادة السوق مثل كارجيل وبي إيه إس إف وDSM-Firmenich من سلاسل التوريد العالمية الواسعة وقدرات البحث والتطوير للحفاظ على المزايا التنافسية، بينما تركز الشركات الأصغر المتخصصة على تقنيات الاستخلاص الجديدة والتطبيقات المتخصصة للاستحواذ على حصة السوق.

يمثل دمج طرق الإنتاج التكنولوجي الحيوي، بما في ذلك الأنظمة القائمة على التخمير ومنصات البيولوجيا التركيبية، عنصر تمييز رئيسي حيث تسعى الشركات لتقليل تكاليف الإنتاج مع ضمان الجودة الثابتة وأمان التوريد. تشكل الشراكات الاستراتيجية بشكل متزايد الديناميكيات التنافسية، كما تُظهر التعاونات مثل تحالف HealthTech Bioactives مع Abolis Biotechnologies لتطوير طرق إنتاج البوليفينول الخالية من المذيبات، مما يُظهر كيف يمكن لشراكات التكنولوجيا أن تخلق مزايا تنافسية من خلال تقليل التكلفة وتعزيز الاستدامة.

توجد فرص في المساحات البيضاء في التطبيقات الناشئة مثل التغذية الحيوانية، حيث تُظهر المكملات المعقدة للمغذيات النباتية وعداً لتعزيز أداء الثروة الحيوانية، وفي التطبيقات الصيدلانية حيث تعالج تقنيات النانوتشكيل قيود التوافر الحيوي التاريخية. تشمل المخربين الناشئين الشركات التي تطور تقنيات استخلاص مستدامة وتلك التي تستفيد من تدفقات النفايات الزراعية لإنتاج المغذيات النباتية، مما يخلق مزايا في التكلفة ومصداقية الاستدامة التي تلقى صدى لدى المستهلكين والهيئات التنظيمية الواعية بيئياً.

قادة صناعة المغذيات النباتية

-

شركة كارجيل المحدودة

-

بي إيه إس إف إس إي

-

مجموعة كيري العامة المحدودة

-

شركة آرتشر-دانيلز-ميدلاند

-

DSM-Firmenich

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت Sparxell، شركة ناشئة بريطانية للألوان الطبيعية، على تمويل لتوسيع إنتاج الألوان القابلة للتحلل الحيوي والنباتية باستخدام تقنية السليلوز الحاصلة على براءة اختراع، استجابة لمبادرات إدارة الأغذية والأدوية للقضاء على الأصباغ الاصطناعية بحلول عام 2026. يعالج حل الشركة المُعاد تدويره الطلب المتزايد على الألوان الطبيعية حيث تعيد شركات الأغذية الكبرى صياغة المنتجات لتلبية متطلبات الملصقات النظيفة

- مارس 2025: أطلقت شركة لويس دريفوس (LDC)، تاجر ومعالج عالمي للسلع الزراعية، منتجات فيتامين E النباتية الجديدة ووسعت خط مكونات الأغذية في معرض مكونات الأغذية الصينية 2025، مما عزز موقعها في سوق المكونات النباتية.

- أكتوبر 2024: قدمت DSM-Firmenich فيتامين A بالميتات الجاف للتغذية في الحياة المبكرة، وهو حل فيتامين A للملصقات النظيفة لتصنيع تركيبات الأطفال. يعالج المنتج تحديات الاستقرار الموجودة عادة في مكونات فيتامين A التقليدية مع الحفاظ على القيمة الغذائية.

- مايو 2024: أطلقت Cepham، مورد متخصص في مكونات الأيورفيدا، تركيبة جديدة لصحة العين تسمى Luteye. تجمع هذه التركيبة بين كاروتينات البقعة الصفراء اللوتين والزياكسانثين مع زيت الزيتون البكر الممتاز المخصب بالأوليوكانثال. الغرض من Luteye هو استهداف تأثيرات الشيخوخة على صحة العين.

نطاق تقرير سوق المغذيات النباتية العالمي

المغذيات النباتية هي مركبات كيميائية تنتجها النباتات، عموماً لمساعدتها على مقاومة الفطريات والبكتيريا وعدوى فيروسات النباتات، وأيضاً الاستهلاك من قبل الحشرات والحيوانات الأخرى. يتم تقسيم سوق المغذيات النباتية العالمي حسب النوع والتطبيق والجغرافيا. بناء على النوع، يتم تقسيم السوق إلى فيتامينات ومعادن وبروبيوتيك وأحماض أوميغا-3 و6 الدهنية وكاروتينات وبروتينات وأحماض أمينية وأنواع أخرى. بناء على التطبيق، يتم تقسيم السوق إلى المخبوزات والحبوب ومنتجات الألبان والبدائل ولحوم ومأكولات بحرية وحلويات ومشروبات وتطبيقات أخرى. بناء على الجغرافيا، تحلل الدراسة سوق المغذيات النباتية في الأسواق الناشئة والراسخة عبر العالم، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات بناء على القيمة (بمليون دولار أمريكي).

| الكاروتينات |

| البوليفينولات |

| الفيتوستيرولات |

| أحماض أوميغا-3 و6 الدهنية |

| الفيتامينات |

| أخرى |

| الفواكه والخضروات |

| الحبوب والبقوليات والبذور الزيتية |

| الأعشاب والأشجار |

| مصادر أخرى |

| مسحوق |

| سائل |

| أخرى |

| الأغذية والمشروبات |

| المكملات الغذائية |

| التغذية الحيوانية |

| مستحضرات التجميل والعناية الشخصية |

| الأدوية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | الكاروتينات | |

| البوليفينولات | ||

| الفيتوستيرولات | ||

| أحماض أوميغا-3 و6 الدهنية | ||

| الفيتامينات | ||

| أخرى | ||

| حسب المصدر | الفواكه والخضروات | |

| الحبوب والبقوليات والبذور الزيتية | ||

| الأعشاب والأشجار | ||

| مصادر أخرى | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| أخرى | ||

| حسب التطبيق | الأغذية والمشروبات | |

| المكملات الغذائية | ||

| التغذية الحيوانية | ||

| مستحضرات التجميل والعناية الشخصية | ||

| الأدوية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق المغذيات النباتية؟

يُقدر سوق المغذيات النباتية بـ 6.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.84 مليار دولار أمريكي بحلول عام 2030 على مسار معدل نمو سنوي مركب قدره 6.73%.

أي نوع يحمل أكبر حصة في سوق المغذيات النباتية؟

تحمل الكاروتينات أكبر حصة بنسبة 38.45% في عام 2024، مدفوعة بالأدوار المزدوجة كملونات طبيعية ومضادات أكسدة.

أي تطبيق ينمو بأسرع وتيرة؟

تتقدم الاستخدامات الصيدلانية بمعدل نمو سنوي مركب قدره 10.46% حتى عام 2030 حيث تحسن الأدلة السريرية وأنظمة التوصيل النانوية من الجدوى العلاجية.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

التحضر السريع وارتفاع الدخل المتاح واللوائح الداعمة، مثل موافقة الصين على مكونات المغذيات النباتية الجديدة، تدعم معدل نمو سنوي مركب إقليمي قدره 8.65%.

آخر تحديث للصفحة في: