حجم وحصة سوق برامج اليقظة الدوائية وسلامة الأدوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 234.73 مليون دولار أمريكي |

| حجم السوق (2030) | 309.03 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.73% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق برامج اليقظة الدوائية وسلامة الأدوية من قبل Mordor Intelligence

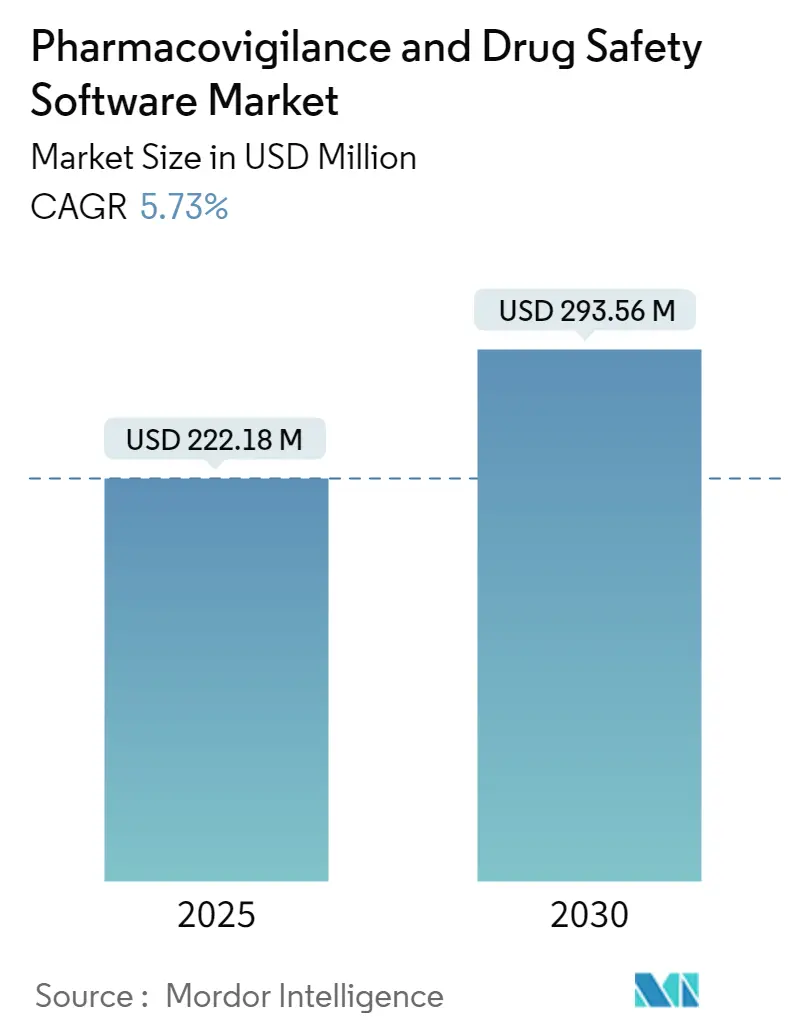

يقدر سوق برامج اليقظة الدوائية بـ 222.18 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 293.56 مليون دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب ثابت قدره 5.73%. يرتكز النمو على التحول من أنظمة الامتثال الأساسية إلى منصات الذكاء الأمني المدعومة بالذكاء الاصطناعي التي تساعد الرعاة في تقييم الأدلة الواقعية في الوقت الفعلي تقريباً. إن التنسيق المتزايد لقواعد الإبلاغ العالمية، بقيادة تفويض إدارة الغذاء والدواء الأمريكية E2B(R3) ولائحة المساحة الأوروبية للبيانات الصحية، يحول المواعيد النهائية التنظيمية إلى إنفاق إلزامي على تكنولوجيا المعلومات.[1]إدارة الغذاء والدواء، "اعتبارات لاستخدام الذكاء الاصطناعي لدعم اتخاذ القرارات التنظيمية لمنتجات الأدوية والمنتجات البيولوجية"، fda.govيتجاوز اعتماد السحابة 80% من الانتشار بين شركات علوم الحياة، مما يخلق عمود فقري مفضل للنشر لقواعد بيانات الأمان الحديثة. في الوقت نفسه، تقلل وحدات الذكاء الاصطناعي القابلة للتفسير التي تؤتمت فرز الحالات من تكاليف المعالجة بنسبة تصل إلى 50%، مما يمنح الذين يتبنونها مبكراً ميزة اقتصادية. إن الاستقرار الجيوسياسي في آسيا والمحيط الهادئ، إلى جانب الموافقات الأخلاقية المبسطة، ينقل حصة متزايدة من التجارب السريرية شرقاً ويرفع الطلب الإقليمي على أدوات المراقبة المتقدمة.

النقاط الرئيسية للتقرير

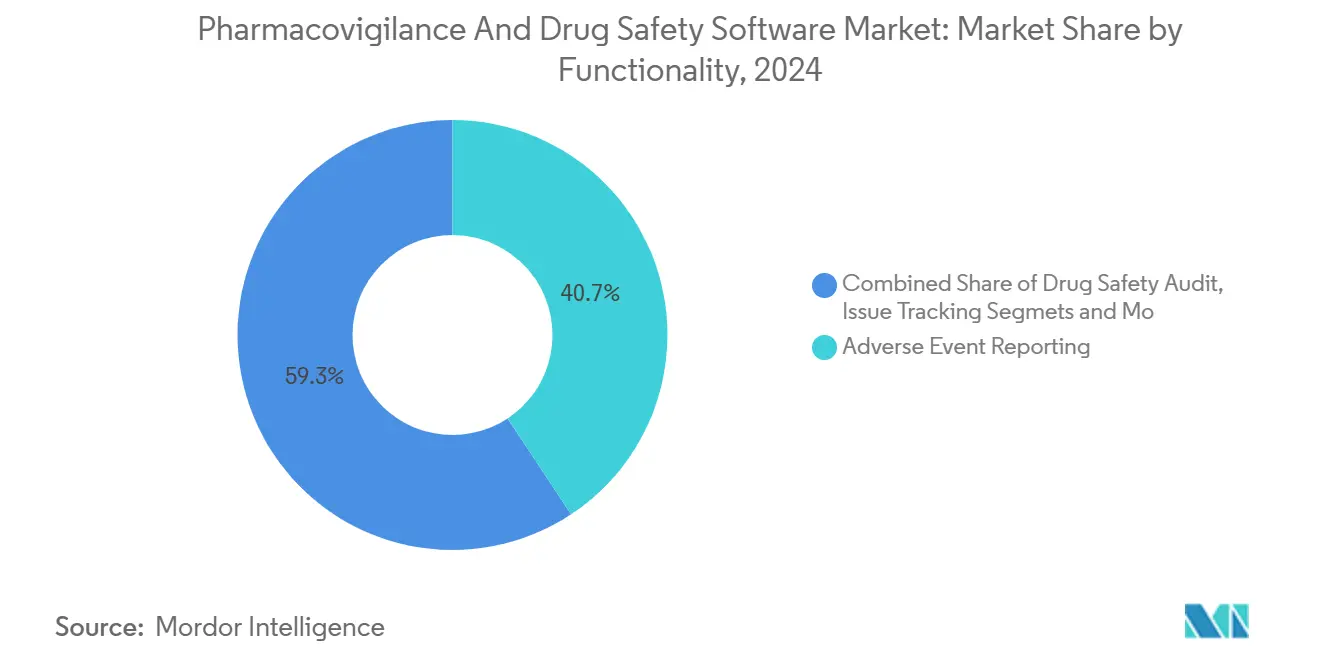

- حسب الوظائف، قادت برمجيات الإبلاغ عن الأحداث الضائرة سوق برامج اليقظة الدوائية بـ 40.7% من الحصة في عام 2024، في حين أن أدوات كشف الإشارات وإدارة المخاطر مهيأة للتوسع بمعدل نمو سنوي مركب قدره 18.4% حتى عام 2030.

- حسب طريقة التسليم، استحوذت نشر السحابة و SaaS على حصة إيرادات قدرها 67.1% في عام 2024؛ والقطاع ينمو بمعدل نمو سنوي مركب قدره 22.0% خلال فترة التوقع.

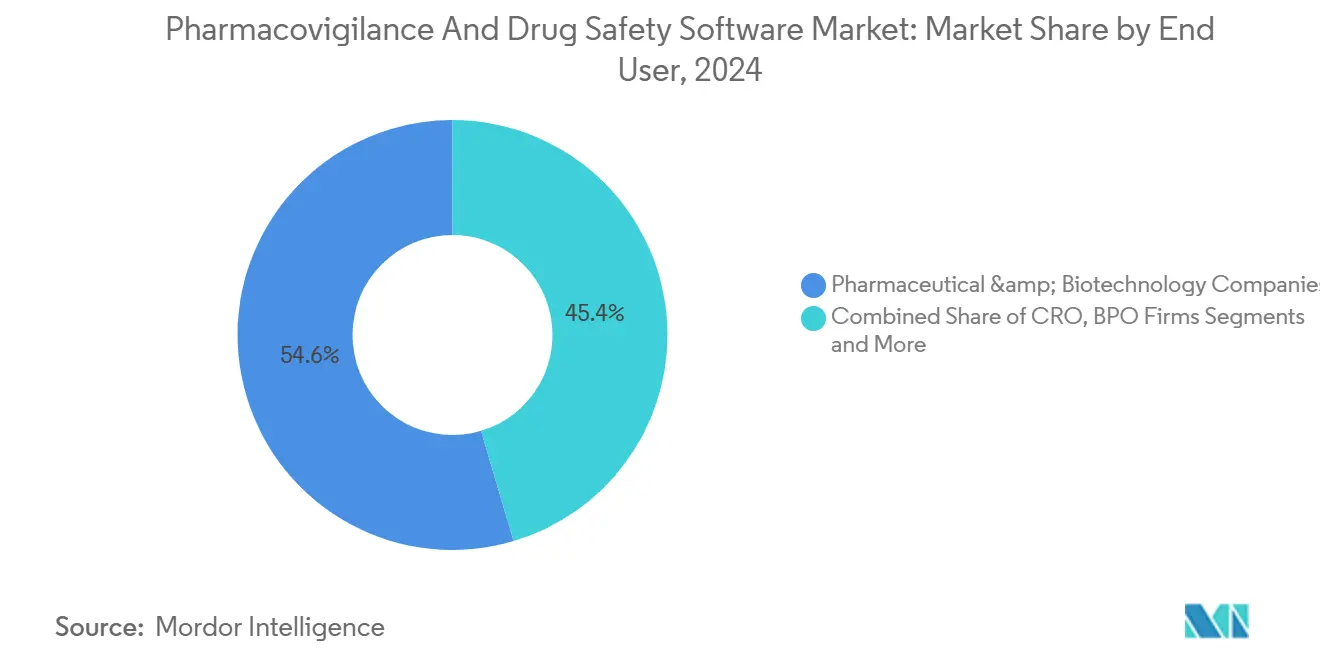

- حسب المستخدم النهائي، احتفظت الشركات الصيدلانية والتقنية الحيوية بـ 54.6% من حجم سوق برامج اليقظة الدوائية في عام 2024، بينما سجلت شركات الاستعانة بمصادر خارجية لعمليات الأعمال أسرع معدل نمو سنوي مركب قدره 17.9%.

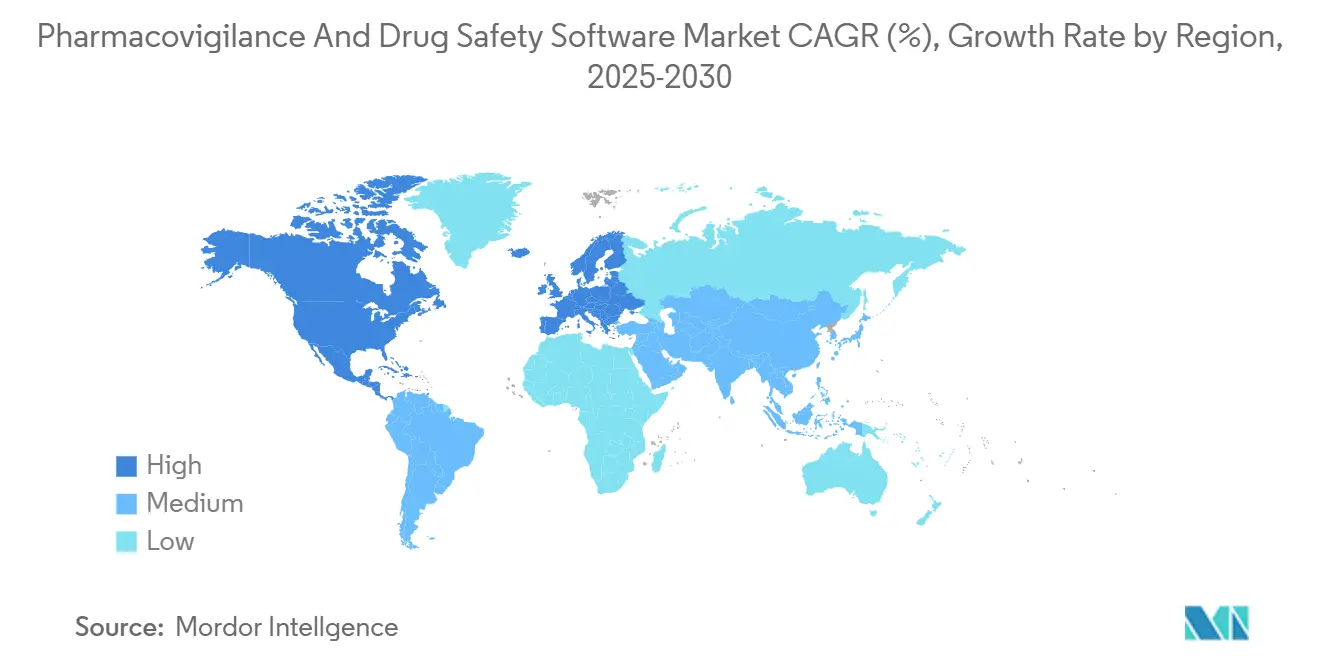

- حسب الجغرافيا، سيطرت أمريكا الشمالية على حصة إيرادات قدرها 35.9% في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.3% حتى عام 2030.

اتجاهات ورؤى سوق برامج اليقظة الدوائية وسلامة الأدوية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع حالات ردود الأفعال الضائرة للأدوية (ADRs) | +0.70% | عالمي، مع تأثير أكبر في المجتمعات المتقدمة في السن في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المواعيد النهائية الصارمة للامتثال العالمي E2B(R3)/IDMP | +1.10% | عالمي، مع تأثير فوري في الولايات المتحدة والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| الهجرة السحابية الأولى لقواعد بيانات الأمان | +0.90% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تتبع بسرعة | المدى المتوسط (2-4 سنوات) |

| وحدات الذكاء الاصطناعي القابلة للتفسير تخفض تكاليف معالجة الحالات | +0.50% | الأسواق المتقدمة في البداية، توسع إلى الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تكامل الأدلة الواقعية (RWE) للإشارات المبكرة | +0.60% | أمريكا الشمالية والاتحاد الأوروبي رائدان، تسارع الاعتماد في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التوطين قليل الرمز للنماذج في الأسواق الناشئة | +0.40% | آسيا والمحيط الهادئ أساسي، تداعيات على الشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حالات ردود الأفعال الضائرة للأدوية (ADRs)

يعيد تصاعد انتشار ردود الأفعال الضائرة تشكيل الطلب على المراقبة المتقدمة حيث تدخل كيانات جزيئية جديدة في الاستخدام الواسع. تظهر بيانات مجلة Cureus أن الفئة العمرية 21-40 الآن تبلغ عن أعلى ترددات لردود الأفعال الضائرة، مما يعكس تعدد العلاج الدوائي الأكبر وزيادة التفاعلات في المستشفيات. مع موافقة إدارة الغذاء والدواء على 50 كياناً جزيئياً جديداً في عام 2024، يجب على الرعاة مراقبة مجموعات فرعية متنوعة من المرضى للحصول على إشارات أمان لم تُشاهد من قبل.[2]السجل الفيدرالي، "اجتماعات تكنولوجيا سلامة الأدوية الناشئة؛ الإنشاء"، federalregister.gov تضيف المنتجات البيولوجية والعلاجات الجينية تعقيداً لأن التفاعلات يمكن أن تختلف عبر الخلفيات الوراثية. وفقاً لذلك، يتحول سوق برامج اليقظة الدوائية من مستودعات التقارير الثابتة نحو محركات الأدلة الواقعية القادرة على تحليل مجموعات البيانات الطولية غير المتجانسة. الموردون الذين يدمجون التعرف على الأنماط المدعوم بالذكاء الاصطناعي في سير عمل الإبلاغ يكتسبون الصلة لأن الطرق اليدوية لا تستطيع مواكبة الحجم والتعقيد.

المواعيد النهائية الصارمة للامتثال العالمي E2B(R3)/IDMP

أبريل 2026 يمثل موعد إدارة الغذاء والدواء النهائي لتقديم E2B(R3)، مما يجبر الرعاة على التخلي عن تنسيقات R2 القديمة والاستثمار في منصات محسنة.[3]إدارة الغذاء والدواء، "التقديم الإلكتروني لتقارير سلامة الحالات الفردية"، fda.gov في الوقت نفسه، إطلاق وكالة الأدوية الأوروبية لـ IDMP يشدد متطلبات بيانات المنتجات الطبية، مما يجبر البرمجيات على إدارة كل من معرفات الأحداث والمنتجات في مخطط واحد. صيانة النظام المزدوج تضخم المخاطر والنفقات العامة، لذا تسرع الشركات الهجرة قبل القانون. هذا التزامن التنظيمي يحول الإنفاق على ترقيات الامتثال إلى يقين بدلاً من بند ميزانية اختياري، مما يدعم النمو المتوقع لسوق برامج اليقظة الدوائية.

الهجرة السحابية الأولى لقواعد بيانات الأمان

ثلاثة وثمانون بالمائة من المنظمات الصيدلانية تستخدم الآن البنية التحتية السحابية لأحمال عمل حيوية واحدة على الأقل، مما يعكس الاعتراف بأن الخوادم الداخلية تفتقر إلى القابلية للتوسع للتحليلات الثقيلة بالذكاء الاصطناعي. محرك معالجة الحالات المدعوم من AWS لشركة Pfizer وبحيرة بيانات Google Cloud لشركة Moderna تظهر كيف تجعل السحابة التعاون العالمي روتينياً مع الحفاظ على مسارات المراجعة. مع دفع اللائحة العامة لحماية البيانات وقوانين السيادة الرقمية الناشئة نحو الإقامة المحلية للبيانات، يستجيب الموردون بهندسة متعددة المناطق تقسم التخزين بينما توحد طبقات التحليل. هذا التطور المختلط يدعم النمو المزدوج الأرقام للقطاعات الفرعية السحابية داخل سوق برامج اليقظة الدوائية.

وحدات الذكاء الاصطناعي القابلة للتفسير تخفض تكاليف معالجة الحالات

تؤكد التجارب الصناعية أن التعلم الآلي يقلم النفقات ويسرع الإنتاجية. تكمم IQVIA تخفيضاً في التكلفة بنسبة 50% من الاستيعاب الآلي، مع دقة تلبي أو تتجاوز المعايير البشرية. تقارير TransPerfect Life Sciences عن أوقات مراجعة أسرع بنسبة 70% بعد الفرز المدعوم بالذكاء الاصطناعي. الانفتاح التنظيمي ينمو: برنامج اجتماعات تكنولوجيا سلامة الأدوية الناشئة لإدارة الغذاء والدواء يتيح للرعاة محاذاة خطط التحقق من الذكاء الاصطناعي مسبقاً مع المراجعين، مما يقصر وقت النشر. ميزات القابلية للتفسير التي تولد سجلات تبرير جاهزة للمراجعة تهدئ المخاوف التاريخية حول خوارزميات "الصندوق الأسود"، مما يفتح الاعتماد الأوسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قيود السيادة على البيانات والنقل عبر الحدود | -0.40% | الاتحاد الأوروبي رائد مع اللائحة العامة لحماية البيانات، توسع عالمياً مع قوانين السيادة الرقمية | المدى المتوسط (2-4 سنوات) |

| نقص في مواهب علوم البيانات لليقظة الدوائية | -0.30% | عالمي، مع نقص حاد في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| تدقيق التحيز الخوارزمي يؤخر موافقات الذكاء الاصطناعي | -0.30% | تركيز تنظيمي في أمريكا الشمالية والاتحاد الأوروبي، توسع عالمياً | المدى القصير (≤ سنتان) |

| تصاعد أسعار API من موردي قواعد البيانات المهيمنين | -0.20% | عالمي، مع تأثير أكبر على الشركات الصيدلانية الأصغر | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود السيادة على البيانات والنقل عبر الحدود

لائحة المساحة الأوروبية للبيانات الصحية، الفعالة في مايو 2025، تضع معايير جديدة لاستخدام البيانات الصحية الثانوية وتقدم طبقات الموافقة التي يجب على البرمجيات احترامها. اللائحة العامة لحماية البيانات تحد بالفعل من المعالجة الخارجية، وأطر مماثلة تظهر في آسيا وأمريكا اللاتينية. لذلك يجب على الموردين تصميم نماذج موحدة تحتفظ بالبيانات في البلد بينما تتشارك الإشارات مجهولة الهوية عالمياً. هذه الهندسة ترفع التكاليف وتطيل دورات النشر، مما يثبط جزءاً من توسع سوق برامج اليقظة الدوائية.

نقص في مواهب علوم البيانات لليقظة الدوائية

تحتاج الصناعة إلى 5000 محترف إضافي سنوياً لتنفيذ برامج الأمان المدفوعة بالذكاء الاصطناعي، ومع ذلك قلة من الممارسين يجمعون بين الصيدلة والبرمجة والمهارات التنظيمية. الأجور المرتفعة تجذب الخبراء نحو الشركات متعددة الجنسيات الكبيرة، مما يترك الرعاة الصغار والمتوسطين معرضين. الأتمتة تساعد، لكن الذكاء الاصطناعي لا يزال يتطلب الإشراف البشري. وبالتالي، قد يتأخر اعتماد الوحدات المتطورة في المنظمات غير القادرة على توظيف أو الاحتفاظ بالمتخصصين.

تحليل القطاعات

حسب الوظائف: التحليلات التنبؤية تتصدر

احتفظت برمجيات الإبلاغ عن الأحداث الضائرة بحصة قائدة قدرها 40.7% من سوق برامج اليقظة الدوائية في عام 2024، مما يؤكد مكانتها كركيزة امتثال غير قابلة للتفاوض. ومع ذلك، من المتوقع أن تنمو وحدات كشف الإشارات وإدارة المخاطر بمعدل نمو سنوي مركب قدره 18.4%، مما يدل على التحول نحو التحليلات الوقائية التي ترفع علامات الشذوذ قبل تدخل المنظمين. العديد من الرعاة يفضلون الآن المنصات الموحدة التي تدمج الاستيعاب والفرز والتحليل والتقديم في سير عمل واحد. أضافت Oracle معالجة لمسية مشروطة مدعومة بالذكاء الاصطناعي إلى Argus في عام 2024، مما يوضح كيف يرفع الذكاء المدمج الحلول القديمة. الارتفاع المستمر في الموافقات البيولوجية إلى جانب تغذيات البيانات الواقعية المتنوعة يوسع الفرصة للمنصات التي تستخلص الارتباطات عبر مجموعات البيانات العرقية والجينومية والمحددات الاجتماعية للصحة.

الأجنحة المتكاملة أيضاً تقلل النفقات العامة للتحقق لأن نظام إدارة جودة واحد يغطي وحدات متعددة. ونتيجة لذلك، الموردون القادرون على تنسيق الحلول النقطية في هندسة شاملة يوسعون قواعدهم المثبتة أسرع من المنافسين المتخصصين. وحدات كشف الإشارات قد تتفوق في النهاية على إيرادات الإبلاغ عن الأحداث، ومع ذلك تبقى الوحدتان متكافلتين لأن الطلبات التنظيمية لا تزال تنبع من بيانات الحالة المصدر. لذلك فإن حجم سوق برامج اليقظة الدوائية المنسوب للتحليلات المتقدمة مهيأ للتسلق بسرعة أكبر من السوق الإجمالي، حتى لو احتفظ الإبلاغ بالصلة الأساسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة التسليم: المنصات السحابية المحلية تضع الوتيرة

استحوذت النشر السحابية على 67.1% من سوق برامج اليقظة الدوائية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 22.0%، مما يسرع التحول الرقمي عبر الرعاة من جميع الأحجام. تتبنى العديد من الشركات البرمجيات كخدمة لأن التحديثات الفصلية تواكب اللوائح المتغيرة دون التوقف النموذجي للرقع الداخلية. النماذج المختلطة تعمل كجسر مؤقت: البيانات الحساسة القابلة للتحديد تبقى على الخوادم المحلية بينما مجموعات البيانات مجهولة الهوية تغذي نماذج الذكاء الاصطناعي المستندة إلى السحابة. هندسة AWS لشركة Pfizer ونهج Google Cloud لشركة Moderna يتحققان من قابلية التوسع والامتثال للبيئات متعددة المستأجرين.

شهادات الأمان مثل ISO 27001 و SOC 2 أصبحت ضرورات أساسية للموردين، مما يعالج القلق المستمر حول بيانات المرضى السرية. ومع ذلك، تجبر قواعد السيادة على البيانات الموردين على تقديم بيئات مقسمة إقليمياً، مما يضيف التعقيد والتكلفة الإضافية. مع فتح موردي السحابة فائقي النطاق مناطق امتثال علوم الحياة الإضافية في أوروبا وآسيا، تتراجع الحواجز، ويستمر حجم سوق برامج اليقظة الدوائية تحت النشر السحابي في التوسع بمعدل أعلى بكثير من التثبيت الداخلي.

حسب المستخدم النهائي: تزايد زخم الاستعانة بمصادر خارجية

سيطرت الشركات الصيدلانية والتقنية الحيوية على 54.6% من سوق برامج اليقظة الدوائية في عام 2024 لأنها تتحمل المسؤولية النهائية عن سلامة المنتج تحت اللوائح العالمية. ومع ذلك، تظهر موردو الاستعانة بمصادر خارجية لعمليات الأعمال (BPO) معدل نمو سنوي مركب قدره 17.9% حيث يخرج الرعاة استيعاب الحالات والفرز والتقديم خارجياً. الاستراتيجية تتيح للمبتكرين تركيز رأس المال على البحث والتطوير الأساسي بينما يستفيدون من نطاق BPO للمهام الأمنية الروتينية. استحواذ ProPharma Group على iSafety Systems في عام 2024 يمثل كيف يمدد مقدمو الخدمات النطاق لتلبية طلب الرعاة العالمي.

منظمات البحوث التعاقدية تدمج الآن مراقبة ما بعد التسويق في حزم التجارب السريرية التقليدية، مما يقدم دعم دورة الحياة الشاملة. هذا التجميع يزيد الجاذبية لشركات التقنية الحيوية الناشئة التي تفتقر إلى بنية PV الداخلية. مصنعو الأجهزة الطبية يشكلون مجموعة متخصصة لكن متنامية حيث يعزز تقارب قواعد مراقبة الأدوية والأجهزة طلب المنصة عبر القطاعات. صناعة برامج اليقظة الدوائية تتوازن بين الإشراف الداخلي ونظم الخدمات المدارة المتوسعة

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

قادت أمريكا الشمالية بحصة إيرادات قدرها 35.9% في عام 2024، مرساة بالإشراف الصارم لإدارة الغذاء والدواء وتركيز كثيف لأكبر 20 شركة صيدلانية. العديد من الرعاة الإقليميين ريادة أنظمة الأمان المستندة إلى السحابة قبل عام 2020؛ منصة COVAES لشركة Pfizer عالجت أكثر من 1.5 مليون حالة لقاح COVID-19 باستخدام الفرز الآلي وإلغاء التكرار. إنشاء إدارة الغذاء والدواء في عام 2025 لمسؤول ذكاء اصطناعي رئيسي يؤكد استعداد المنظم لتقييم التقديمات الخوارزمية، مما يعزز الشهية الإقليمية للترقيات الغنية بالذكاء الاصطناعي. نقص المواهب يبقى عقبة، مما يضخم الرواتب لمتخصصي علوم البيانات ويضغط على الشركات الأصغر للاستعانة بمصادر خارجية.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 14.3% على ظهر هجرة التجارب السريرية إلى كوريا الجنوبية وتايوان وسنغافورة، حيث تسرع الجداول الزمنية الأقصر للجان الأخلاق التجنيد. منظر البحوث التعاقدية المتوسع في الصين، بقيادة Wuxi AppTec، يجذب العملاء العالميين الذين يحتاجون إلى قدرة PV محلية متوافقة مع قواعد إدارة المنتجات الطبية الوطنية. برامج الاستثمار الحكومي، مثل منح AMED اليابانية لبحوث سلامة الأدوية بالذكاء الاصطناعي، تحفز اعتماد البرمجيات المحلية أكثر. رغم الأطر القانونية المتنوعة، العديد من منظمي آسيا والمحيط الهادئ يقبلون الآن ICH E2B(R3) XML، مما يقلل حواجز التوطين.

تحتفظ أوروبا بنطاق كبير لأن التزامات اليقظة الدوائية الناضجة واللائحة العامة لحماية البيانات تزيد الحاجة للمنصات القابلة للتكوين والجاهزة للمراجعة. لائحة المساحة الأوروبية للبيانات الصحية تضفي الطابع الرسمي على استخدام البيانات الصحية الثانوية، مما يدفع الرعاة لاعتماد برمجيات قادرة على إدارة الموافقة المفصلة. قانون ألمانيا الرقمي الجديد يفتح مجموعات بيانات المطالبات مجهولة الهوية للبحث، مما يمكن خوارزميات الأمان من تعدين المستودعات الوطنية المحظورة سابقاً. ومع ذلك، البنود الصارمة للسيادة على البيانات تتطلب الاستضافة المقرة في الاتحاد الأوروبي، مما يحفز الطلب على مناطق السحابة الخاصة بالإقليم. إجمالاً، هذه الديناميات تبقي أوروبا سوقاً مرتفعاً للمنصات الغنية بالميزات حتى لو كان النمو يتخلف عن آسيا والمحيط الهادئ.

المشهد التنافسي

يظهر سوق برامج اليقظة الدوائية تركيزاً معتدلاً، حيث يفضل موردو المنصات اتساع الوظائف والتكامل العميق على التسعير المخفض. Oracle وArisGlobal وVeeva Systems تدافع عن الحالة الراهنة من خلال التوسع المستمر في الميزات. ترقية Oracle Argus في يوليو 2024 أضافت معالجة لمسية مشروطة ترفع معدلات الأتمتة نحو 80%. ArisGlobal أبلغت عن نمو قياسي في الشعارات الجديدة في عام 2024 ووسعت شراكتها مع Sitero لتشمل المجالات السريرية والتنظيمية. Veeva، قوية تاريخياً في الجودة والمحتوى، كشفت عن مجموعة أمان موحدة مع دعم NLP في أبريل 2025.

المتحدون الناشئون يستهدفون نقاط ألم محددة، مثل تعدين الأدبيات أو الترجمة الآلية أو كشف التكرارات. عروضهم المتخصصة تتكامل عبر واجهات برمجة تطبيقات مفتوحة في نظم إيكولوجية أكبر، مما يجبر الكبار على الحفاظ على خرائط طرق البحث والتطوير العدوانية. برنامج اجتماعات تكنولوجيا سلامة الأدوية الناشئة لإدارة الغذاء والدواء يستوي الملعب من خلال إعطاء الشركات الأصغر مساراً رسمياً للتحقق من نماذج الذكاء الاصطناعي الجديدة.

الدمج والاستحواذ يستمر حيث يصبح النطاق شرطاً مسبقاً للدعم التنظيمي العالمي. شراء Valsoft في أغسطس 2024 لـ Anju Software منح المشتري بصمة PV فورية، مما يوضح كيف يسعى الموحدون للتآزر بين قطاعات علوم الحياة. في الوقت نفسه، مقدمو الخدمات مثل PrimeVigilance يعيدون العلامة التجارية والموقع لالتقاط طلب المعالجة المستعان بمصادر خارجية، مما يخلق منافسة مجاورة لموردي البرمجيات الخالصة. هذه الديناميات تبقي قوة التسعير متوازنة، مع التمايز المقيم في عمق الأتمتة ومرونة الامتثال وشراكات النظام الإيكولوجي.

قادة صناعة برامج اليقظة الدوائية وسلامة الأدوية

Ennov Solutions Inc.

Extedo GmbH

United BioSource Corporation

Ab Cube

ArisGlobal

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أعلنت Veeva Systems عن تحسينات الذكاء الاصطناعي عبر محفظة منصة اليقظة الدوائية، مضيفة كشف الأحداث الضائرة المستند إلى التعلم الآلي ومعالجة اللغة الطبيعية لتحليل الوثائق التنظيمية.

- يناير 2025: شاركت Veeva Systems مع Zifo لتسريع تحديث مراقبة الجودة، ودمج التحليلات مع سير عمل اليقظة الدوائية.

- سبتمبر 2024: وسعت ArisGlobal شراكتها مع Sitero لتقديم مجموعة تكنولوجية متكاملة تغطي المجالات السريرية والأمنية.

- سبتمبر 2024: قدمت Veeva Systems قدرات إدارة إجراءات الحقل والاستدعاء في Vault QMS، ممتدة إلى مراقبة ما بعد السوق.

نطاق تقرير سوق برامج اليقظة الدوائية وسلامة الأدوية العالمية

وفقاً لنطاق التقرير، تضم برمجيات اليقظة الدوائية (PV) حلول برمجيات إدارة سلامة الأدوية التي تمكن إنشاء وتصنيف ومراجعة وتقديم وصيانة بيانات اليقظة الدوائية وتقارير الأحداث الضائرة. يتم استخدام برمجيات PV هذه من قبل شركات الأدوية والتقنية الحيوية ومنظمات البحوث التعاقدية (CROs) وشركات الاستعانة بمصادر خارجية لعمليات الأعمال (BPOs) ومقدمي خدمات اليقظة الدوائية الآخرين.

تشمل تقسيم سوق برامج اليقظة الدوائية وسلامة الأدوية الوظائف وطريقة التسليم والمستخدم النهائي والجغرافيا. حسب الوظائف، يتم تقسيم السوق إلى برمجيات الإبلاغ عن الأحداث الضائرة وبرمجيات مراجعة سلامة الأدوية وبرمجيات تتبع المشكلات والبرمجيات المتكاملة بالكامل. حسب طريقة التسليم، يتم تقسيم السوق إلى التسليم الداخلي والتسليم عند الطلب/المستند إلى السحابة (SaaS). حسب المستخدم النهائي، يتم تقسيم السوق إلى الشركات الصيدلانية والتقنية الحيوية ومنظمات البحوث التعاقدية وشركات الاستعانة بمصادر خارجية لعمليات الأعمال ومقدمي خدمات اليقظة الدوائية الآخرين. حسب الجغرافيا، يتم تقسيم السوق العالمي إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وبقية أوروبا) وآسيا-المحيط الهادئ (الصين واليابان والهند وأستراليا وكوريا الجنوبية وبقية آسيا-المحيط الهادئ) والشرق الأوسط وأفريقيا (دول مجلس التعاون الخليجي وجنوب أفريقيا وبقية الشرق الأوسط وأفريقيا) وأمريكا الجنوبية (البرازيل والأرجنتين وبقية أمريكا الجنوبية). يغطي تقرير الصناعة أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير قيمة السوق (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه. حسب الوظائف برمجيات الإبلاغ عن الأحداث الضائرة برمجيات مراجعة سلامة الأدوية برمجيات تتبع المشكلات البرمجيات المتكاملة بالكامل حسب طريقة التسليم التسليم الداخلي التسليم عند الطلب/المستند إلى السحابة (SaaS) حسب المستخدم النهائي الشركات الصيدلانية والتقنية الحيوية منظمات البحوث التعاقدية شركات الاستعانة بمصادر خارجية لعمليات الأعمال مقدمو خدمات اليقظة الدوائية الآخرون حسب الجغرافيا أمريكا الشمالية الولايات المتحدة كندا المكسيك أوروبا ألمانيا المملكة المتحدة فرنسا إيطاليا إسبانيا بقية أوروبا آسيا المحيط الهادئ الصين اليابان الهند أستراليا كوريا الجنوبية بقية آسيا المحيط الهادئ الشرق الأوسط وأفريقيا دول مجلس التعاون الخليجي جنوب أفريقيا بقية الشرق الأوسط وأفريقيا أمريكا الجنوبية البرازيل الأرجنتين بقية أمريكا الجنوبية

| برمجيات الإبلاغ عن الأحداث الضائرة |

| برمجيات مراجعة سلامة الأدوية |

| برمجيات تتبع المشكلات |

| أجنحة الأمان المتكاملة بالكامل |

| أدوات كشف الإشارات وإدارة المخاطر |

| داخل المؤسسة |

| السحابة / SaaS |

| النشر المختلط |

| الشركات الصيدلانية والتقنية الحيوية |

| منظمات البحوث التعاقدية (CROs) |

| شركات الاستعانة بمصادر خارجية لعمليات الأعمال (BPO) |

| مصنعو الأجهزة الطبية |

| مقدمو خدمات PV الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب الوظائف | برمجيات الإبلاغ عن الأحداث الضائرة | |

| برمجيات مراجعة سلامة الأدوية | ||

| برمجيات تتبع المشكلات | ||

| أجنحة الأمان المتكاملة بالكامل | ||

| أدوات كشف الإشارات وإدارة المخاطر | ||

| حسب طريقة التسليم | داخل المؤسسة | |

| السحابة / SaaS | ||

| النشر المختلط | ||

| حسب المستخدم النهائي | الشركات الصيدلانية والتقنية الحيوية | |

| منظمات البحوث التعاقدية (CROs) | ||

| شركات الاستعانة بمصادر خارجية لعمليات الأعمال (BPO) | ||

| مصنعو الأجهزة الطبية | ||

| مقدمو خدمات PV الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق برامج اليقظة الدوائية؟

يقف السوق عند 222.18 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 293.56 مليون دولار أمريكي بحلول عام 2030.

كم سرعة نمو سوق برامج اليقظة الدوائية المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 5.73% خلال 2025-2030.

أي قطاع وظائف يحتل أكبر حصة؟

قادت برمجيات الإبلاغ عن الأحداث الضائرة بحصة إيرادات قدرها 40.7% في عام 2024.

أي نموذج نشر ينمو بأسرع ما يمكن؟

تتقدم نشر السحابة و SaaS بمعدل نمو سنوي مركب قدره 22.0% وتمثل بالفعل 67.1% من إيرادات السوق.

أي منطقة تتوسع بأسرع ما يمكن؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.3% حتى عام 2030، مستفيدة من التحول الشرقي للتجارب السريرية.

آخر تحديث للصفحة في: