حجم وحصة سوق الرعاية الصحية للأطفال

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 16.53 مليار دولار أمريكي |

| حجم السوق (2030) | 19.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.00% CAGR |

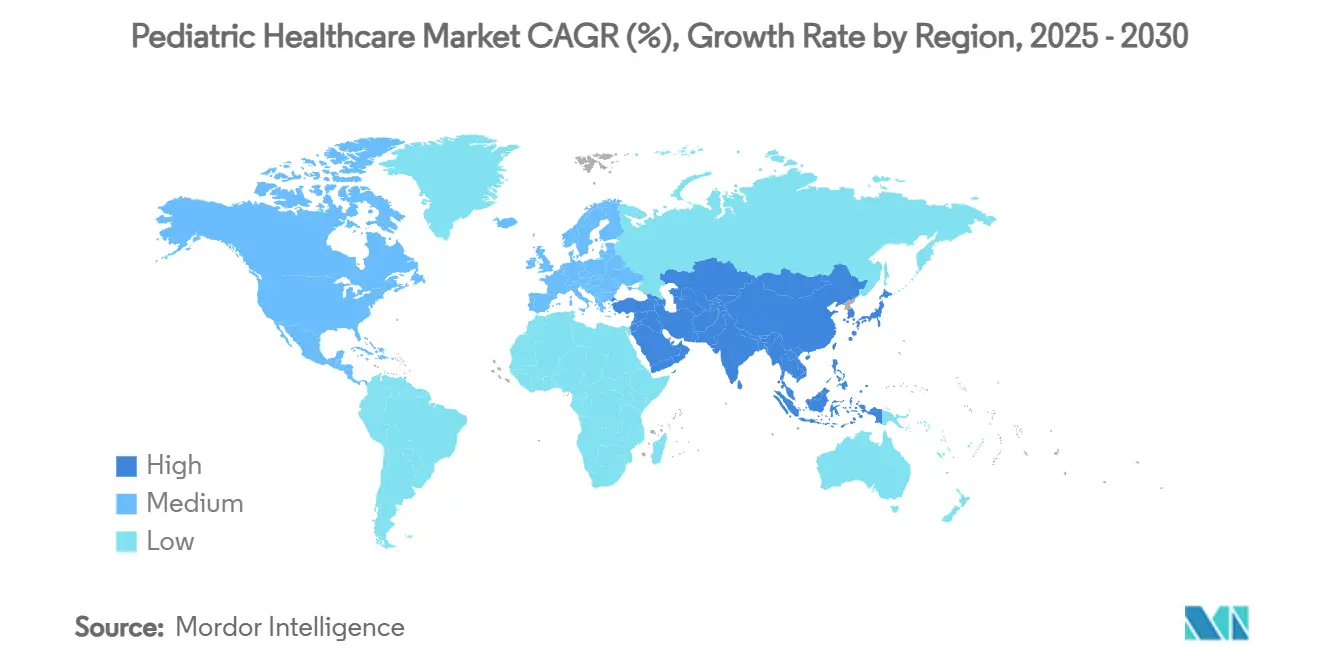

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

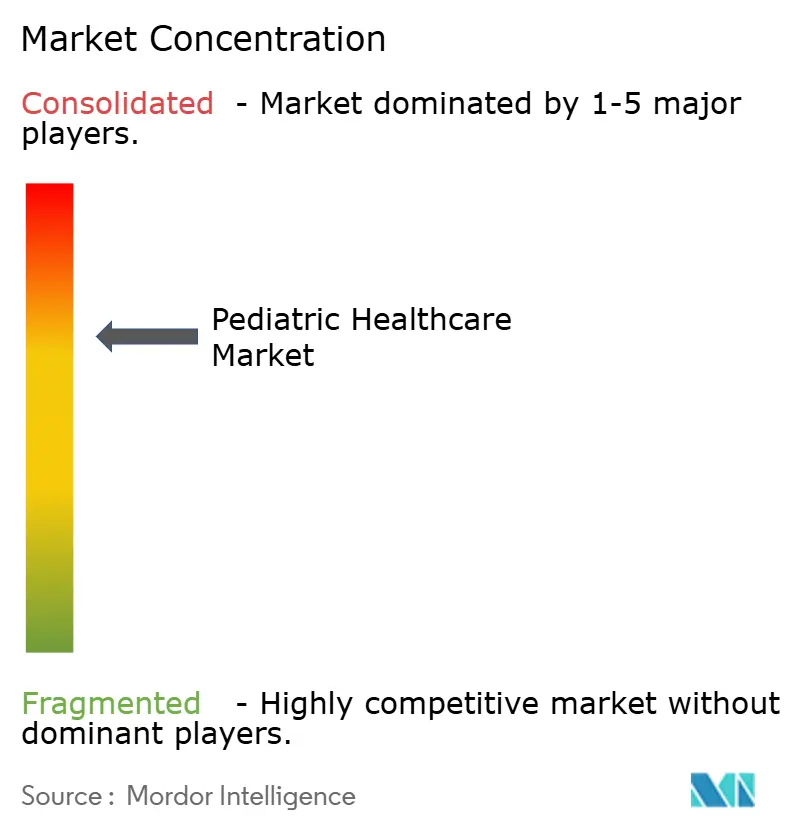

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الرعاية الصحية للأطفال من قبل Mordor Intelligence

يبلغ حجم سوق الرعاية الصحية للأطفال 15.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.38 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4% خلال تلك الفترة. يؤكد الطلب القوي على التطعيمات الروتينية والموافقات السريعة على العلاج الجيني والاستخدام المتزايد للذكاء الاصطناعي في التصوير التشخيصي مسار النمو الحالي لسوق الرعاية الصحية للأطفال. يضيف المشاركون في السوق الأدوات الرقمية إلى محافظهم الاستثمارية، ويسعون لدمج المستشفيات، ويتشاركون مع المدارس لتوسيع الخدمات الطبية عن بُعد، وكل ذلك يشكل الاستراتيجيات التنافسية. تحسن معدات العناية الحرجة لحديثي الولادة المسعرة بأسعار تقل بنسبة تصل إلى 70% عن البدائل المستوردة من إمكانية الوصول في المناطق النامية وتدفع التصنيع المحلي. وفي الوقت نفسه، فإن عودة تفشي فيروس الجهاز التنفسي المخلوي (RSV)، وهو عبء سنوي يبلغ 25 مليار دولار أمريكي عبر جميع الفئات العمرية، يغذي الطلب على اللقاحات ومضادات الفيروسات.

النقاط الرئيسية للتقرير

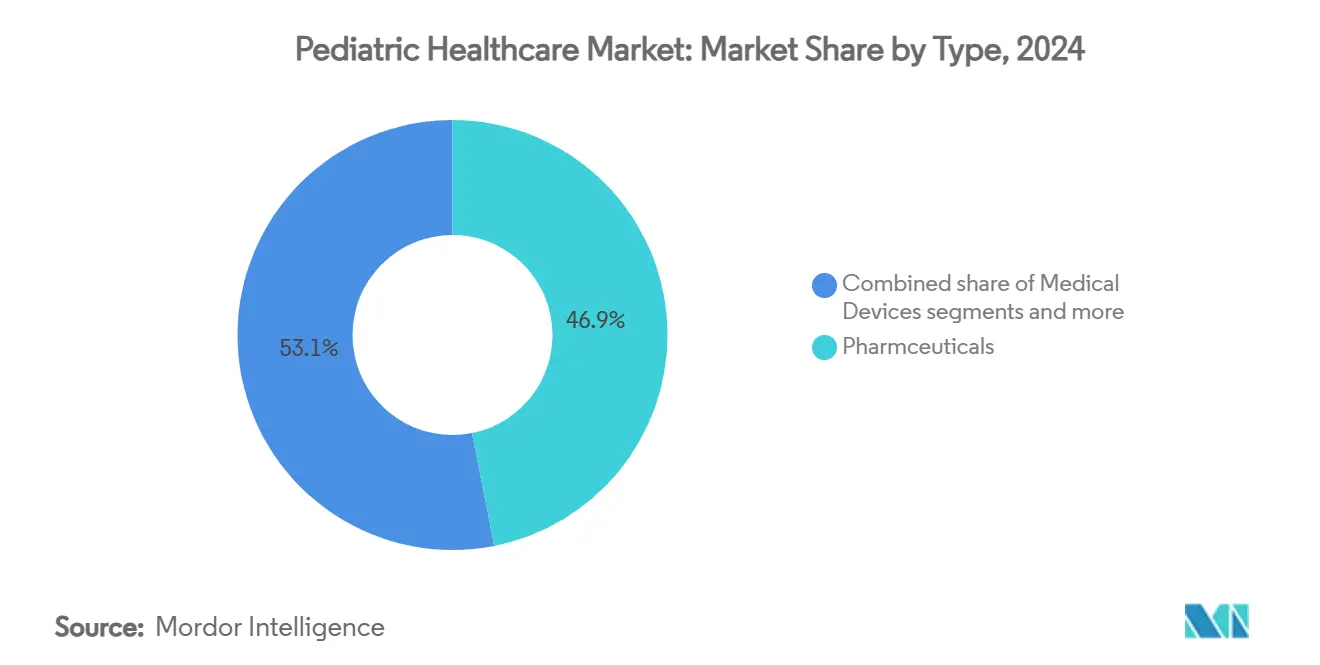

حسب نوع المنتج، تصدرت الأدوية بنسبة 46.89% من حصة سوق الرعاية الصحية للأطفال في عام 2024، بينما سجلت حلول الصحة الرقمية أسرع معدل نمو سنوي مركب بنسبة 4.35% حتى عام 2030.

حسب المجال العلاجي، استحوذت الأمراض المعدية على حصة 28.27% من حجم سوق الرعاية الصحية للأطفال في عام 2024، بينما من المتوقع أن يتوسع علاج الأورام بمعدل نمو سنوي مركب قدره 4.66% حتى عام 2030.

حسب الفئة العمرية، احتلت مجموعة الأطفال من عمر 2-11 سنة نسبة 37.89% من حجم سوق الرعاية الصحية للأطفال في عام 2024؛ وتظهر فئة حديثي الولادة أعلى معدل نمو سنوي مركب بنسبة 5% بين عامي 2025 و2030.

حسب إعداد الرعاية، استحوذت المستشفيات على 51.78% من حصة سوق الرعاية الصحية للأطفال في عام 2024، إلا أن الخدمات الطبية عن بُعد تتقدم بمعدل نمو سنوي مركب قدره 5.36% حتى عام 2030.

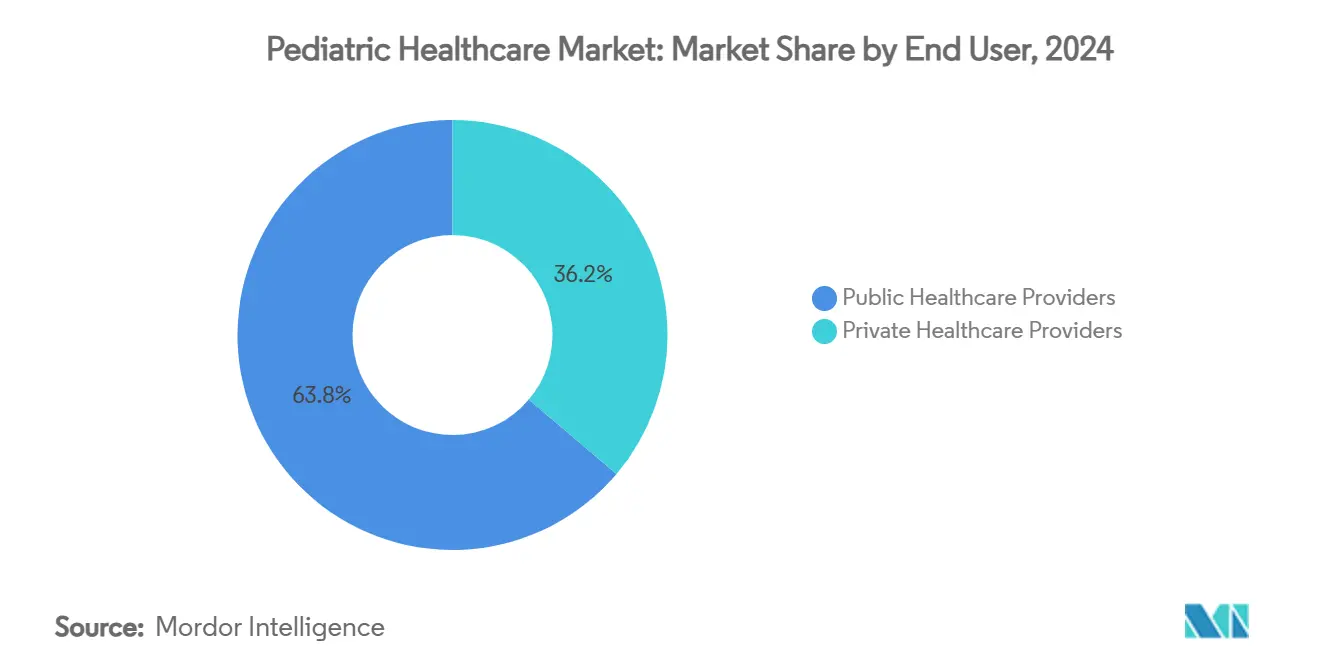

حسب المستخدم النهائي، احتفظ مقدمو الخدمات العامة بنسبة 63.82% من حجم سوق الرعاية الصحية للأطفال في عام 2024، بينما يرتفع مقدمو الخدمات الخاصة بأسرع وتيرة بمعدل نمو سنوي مركب قدره 5.75%.

اتجاهات ورؤى السوق العالمية للرعاية الصحية للأطفال

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع السريع في تمويل التطعيمات الروتينية للأطفال | +0.8% | عالمي، مع التركيز على آسيا والمحيط الهادئ والمناطق النامية | المدى المتوسط (2-4 سنوات) |

| توسع موافقات العلاج الجيني للأمراض النادرة | +0.6% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| اعتماد الأشعة للأطفال بمساعدة الذكاء الاصطناعي | +0.5% | عالمي، تقوده الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| عودة ظهور فيروس الجهاز التنفسي المخلوي وتفشي أمراض تنفسية أخرى | +0.4% | عالمي، مع تغيرات موسمية حسب المنطقة | المدى القصير (≤ سنتان) |

| إطلاق الخدمات الطبية عن بُعد في المدارس | +0.3% | أمريكا الشمالية، مع التوسع إلى المناطق الريفية عالمياً | المدى المتوسط (2-4 سنوات) |

| أشكال المستشفيات المصغرة المستهدفة للأطفال | +0.2% | أمريكا الشمالية، مع التوسعات التجريبية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع السريع في تمويل التطعيمات الروتينية للأطفال

تضيف الميزانيات الموسعة للصحة العامة خطوط لقاحات جديدة وتقوي سلاسل التوريد، خاصة في منطقة آسيا والمحيط الهادئ حيث لا تزال معدلات وفيات الأطفال مرتفعة[2]المصدر: بنك التنمية الآسيوي، `معدلات وفيات الأطفال تبقى مرتفعة في آسيا والمحيط الهادئ: هناك حاجة لتركيز متجدد على اللقاحات،` adb.org . تدمج البرامج الوطنية الآن سجلات رقمية تتبع الجرعات وتشير إلى الجداول الزمنية المفقودة، مما يحسن معدلات التغطية. تستفيد الشركات الصيدلانية من أحجام المشتريات الأكبر التي تستقر توقعات التصنيع وترفع حواجز الدخول. كما يستحوذ المختصون في السلسلة الباردة وبائعو تحليلات البيانات ومقدمو الخدمات اللوجستية على القيمة أيضاً. تمتد التأثيرات المضاعفة لتشمل التدريب والتخزين ونشر العيادات المتنقلة، مما يعزز سوق الرعاية الصحية للأطفال كمنصة نمو مرنة.

توسع موافقات العلاج الجيني للأمراض النادرة

أذنت الجهات التنظيمية الأمريكية والأوروبية بعلاجات شافية لحثل الكريات البيض متعدد الألوان وضمور دوشين العضلي ونقص إنزيم نازعة الكربوكسيل للأحماض الأمينية العطرية، مما وضع معايير سريرية جديدة[1]المصدر: إدارة الغذاء والدواء الأمريكية، `إدارة الغذاء والدواء توافق على أول علاج جيني للأطفال المصابين بحثل الكريات البيض متعدد الألوان،` fda.gov . أصبحت Casgevy وLyfgenia أول علاجات قائمة على تقنية CRISPR لمرض فقر الدم المنجلي، مما يقدم نتائج خالية من الأزمات في معظم المراهقين. على الرغم من أن الأسعار تتجاوز 2 مليون دولار أمريكي، تجرب جهات الدفع عقوداً قائمة على المراحل الزمنية لتخفيف أثر الميزانية. تجذب تمديدات مدة براءة الاختراع تحت برنامج الحصرية للأطفال المزيد من الاستثمارات في المستحضرات الصيدلانية الحيوية. خلال أفق التوقعات، ستوسع الطلبات الجديدة في منطقة آسيا والمحيط الهادئ من إمكانية الوصول وترفع سوق الرعاية الصحية للأطفال.

اعتماد الأشعة للأطفال بمساعدة الذكاء الاصطناعي

تحقق برمجيات عمر العظام الآن دقة تزيد عن 90%، مما يقلل من وقت التفسير ويقلل من التعرضات المتكررة. تدمج المستشفيات خوارزميات تضبط جرعة الإشعاع تلقائياً وتشير إلى الشذوذات الخفية، مما يحسن الثقة التشخيصية. تظهر الاستطلاعات تزايد قبول الأطباء عندما يعمل الذكاء الاصطناعي كقارئ ثانوي بدلاً من بديل. يسمح النشر القائم على السحابة للمراكز المحرومة بالاستفادة من التحليلات على مستوى الخبراء دون وجود اختصاصيي أشعة أطفال في الموقع. يحصل البائعون الذين يجمعون الصيانة وتدريب سير العمل على ميزة المحرك الأول، مما يدعم الذكاء الاصطناعي كمحفز دائم لسوق الرعاية الصحية للأطفال.

عودة ظهور فيروس الجهاز التنفسي المخلوي وتفشي أمراض تنفسية أخرى

ارتفعت حالات دخول وحدة العناية المركزة بسبب فيروس الجهاز التنفسي المخلوي فوق الخطوط الأساسية التاريخية، لتمثل 11.4% من إقامات الأطفال و21.1% من أيام وحدة العناية المركزة في المواسم الأخيرة. تَعِد الوقائيات الجديدة مثل nirsevimab واللقاحات للأمهات بتقليل هذه المقاييس بنسبة تصل إلى 2.8%. تزيد الأنظمة الصحية من غرف الضغط السالب وطاقم المعالجين التنفسيين لإدارة الارتفاعات الشتوية. تدمج لوحات المراقبة بيانات المختبر والطقس والتنقل لتحسين تخطيط القدرات. تتسابق شركات الأدوية والأجهزة لتوسيع الإنتاج، مؤمنة عقوداً متعددة السنوات تدعم إيرادات يمكن التنبؤ بها ضمن سوق الرعاية الصحية للأطفال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع مقاومة المضادات الحيوية لدى الأطفال | -0.7% | عالمي، خاصة حادة في المناطق النامية | المدى الطويل (≥ 4 سنوات) |

| الفجوة في تعويض الأجهزة المخصصة للأطفال | -0.5% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| نقص بيانات السلامة طويلة المدى للقاحات mRNA | -0.3% | عالمي، مع تدقيق تنظيمي في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| نقص في اختصاصيي الأطفال الفرعيين في المناطق منخفضة الدخل | -0.4% | عالمي، حاد في المناطق الريفية والنامية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع مقاومة المضادات الحيوية لدى الأطفال

تضيف حالات تسمم الدم متعددة المقاومة للأدوية 38 مليار دولار أمريكي إلى التكاليف الأمريكية كل عام وتطيل فترات إقامة الأطفال في المستشفيات. يستهلك الأطفال أحجاماً أعلى من المضادات الحيوية، مما يسرع دورات المقاومة. تحسن برامج الإدارة الجيدة للأدوية من الوصف في المراكز التخصصية لكنها تبقى متفاوتة في العيادات الريفية. ندرة خط الإنتاج للمضادات الحيوية المخصصة للأطفال تزيد المخاطر السريرية. دون حوافز السياسات أو المشتريات المجمعة، ستعدل المقاومة من توسع الإيرادات عبر محافظ مضادات العدوى ضمن سوق الرعاية الصحية للأطفال.

الفجوة في تعويض الأجهزة المخصصة للأطفال

يصمم المصنعون غرسات قابلة للتكيف مع النمو وأجهزة استشعار مصغرة، لكن مجموعات المرضى الصغيرة تحد من استرداد التكاليف. تطالب جهات الدفع بأدلة مستمدة من بيانات البالغين، مما يخلق نقصاً في التمويل للتجارب السريرية للأطفال. تساعد الإعفاءات الإنسانية الأمريكية للأجهزة ومنح اتحادات إدارة الغذاء والدواء المبتكرين في المراحل المبكرة، إلا أن عدم اليقين في التسعير يستمر عبر أوروبا وآسيا. حتى تنضج معايير التعويض، ستتأخر الإطلاقات التجارية للأجهزة المصممة للأطفال، مما يقيد قطاعاً واحداً من سوق الرعاية الصحية للأطفال.

تحليل القطاعات

حسب نوع المنتج: حلول الصحة الرقمية تقود الابتكار

استحوذت قطاع الأدوية على 46.89% من حصة سوق الرعاية الصحية للأطفال في عام 2024 بدعم من اللقاحات الأساسية وعلاجات الأمراض المزمنة. تستفيد التركيبات ذات العلامات التجارية من تمديدات براءات الاختراع، بينما تحافظ الأدوية الجنيسة على الطلب الكبير في البرامج العامة. من المتوقع أن تتفوق حلول الصحة الرقمية على الفئات الأخرى بمعدل نمو سنوي مركب قدره 4.35%. تقلل تطبيقات المراقبة عن بُعد وفاحصات الأعراض وروبوتات الالتزام بالأدوية من زيارات الطوارئ بنسبة 42% في المجموعات التجريبية.

يدعم التمويل الاستثماري المتنامي المنصات المتمحورة حول الأطفال التي تدمج وحدات الصحة السلوكية وتوجيه التغذية وتذكيرات التطعيم، مما يجعلها أكثر جاذبية للعائلات. من المتوقع أن يتوسع حجم سوق الرعاية الصحية للأطفال للأدوات الرقمية أكثر مع توسع رموز التعويض. تتبع الأجهزة الطبية الأدوية في الإيرادات لكنها تواجه صعوبة مع التصنيف المحدود للأطفال، مما يدفع الأطباء لإعادة استخدام أجهزة البالغين، وهي ممارسة تجذب التدقيق التنظيمي. يدفع دعاة صناعة الرعاية الصحية للأطفال من أجل معايير متناسقة لتسريع موافقات الأجهزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المجال العلاجي: تقدم علاج الأورام يسرع النمو

بقيت الأمراض المعدية أكبر مجمع إيرادات بنسبة 28.27% من حجم سوق الرعاية الصحية للأطفال خلال عام 2024، مما يؤكد الأعباء المستمرة لفيروس الجهاز التنفسي المخلوي والإنفلونزا والأمراض المعدية المعوية. تحافظ جداول اللقاحات الشاملة ومجموعات مضادات الميكروبات على الطلب الأساسي. يظهر علاج الأورام أسرع معدل نمو سنوي مركب بنسبة 4.66%، مدفوعاً بالعلاجات المستهدفة واختراقات تحرير الجينات.

تطابق تجارب الطب الدقيق علم الوراثة للورم مع مثبطات الجزيئات الصغيرة، مما يرفع معدلات البقاء على قيد الحياة ويدعم التسعير المتميز. تجذب الاضطرابات العصبية أدوات التصوير المدفوعة بالذكاء الاصطناعي التي تحسن رسم خرائط الآفات، بينما تختبر التطبيقات القلبية الوعائية دعامات قابلة للذوبان معايرة للأوعية الدموية للأطفال. يقوي خط الإنتاج المتنوع سوق الرعاية الصحية للأطفال ويخفف الاعتماد على أي فئة علاج واحدة.

حسب الفئة العمرية: قطاع حديثي الولادة يقود الابتكار

ولّد الأطفال الذين تتراوح أعمارهم بين 2-11 سنة 37.89% من حجم سوق الرعاية الصحية للأطفال في عام 2024، مما يعكس أحجام لقاءات عالية للتطعيمات الروتينية والالتهابات البسيطة. تجعل حزم الخدمات المصممة لجداول المدارس من العيادات الخارجية نقطة الوصول الأساسية. من المتوقع أن ينمو حديثو الولادة، رغم كونهم قاعدة أصغر، بمعدل نمو سنوي مركب قدره 5% مع اختراق حاضنات ميسورة التكلفة وأجهزة التنفس غير الجراحية للأسواق الناشئة.

تدمج المستشفيات غرف رعاية الكنغر والموجات فوق الصوتية في نقطة الرعاية لتحسين مقاييس البقاء على قيد الحياة. يبقى الرضع الذين تتراوح أعمارهم بين 1-23 شهراً عرضة لفيروس الجهاز التنفسي المخلوي، مما يدفع لتوسيع تغطية الأجسام المضادة وحيدة النسيلة. يتركز طلب المراهقين على إدارة الصحة السلوكية وإصابات الرياضة، وهي قطاعات حيث يكتسب علم النفس عن بُعد وأجهزة الاستشعار القابلة للارتداء جاذبية ضمن سوق الرعاية الصحية للأطفال.

حسب إعداد الرعاية: الخدمات الطبية عن بُعد تحول تقديم الخدمة

احتفظت المستشفيات بنسبة 51.78% من حصة سوق الرعاية الصحية للأطفال في عام 2024. تهيمن على العمليات الجراحية المعقدة وحقن علاج الأورام وخدمات العناية المركزة لكنها تواجه ضغطاً على الهامش من قيود القدرات. ستنمو زيارات الخدمات الطبية عن بُعد، والتي تمثل حالياً أقل من 10% من إجمالي اللقاءات، بمعدل نمو سنوي مركب قدره 5.36% مع توسيع الجهات التنظيمية لقواعد تكافؤ المدفوعات.

تربط البرامج المدرسية مكاتب التمريض بأطباء الأطفال، مما يرفع معدلات إتمام الزيارات ويقلل من غيابات الوالدين عن العمل. تتحول العيادات إلى نماذج مختلطة تجمع بين التطعيمات الشخصية والمتابعات عن بُعد. توسع وكالات الرعاية المنزلية نطاقها بالشراكة مع جهات الدفع في المدفوعات المجمعة، مضيفة إشراف التمريض الافتراضي الذي يحسن النتائج ويقلل من إعادة الدخول للمستشفى. تعزز هذه الاتجاهات القنوات الرقمية كعنصر حيوي لسوق الرعاية الصحية للأطفال.

حسب المستخدم النهائي: مقدمو الخدمات الخاصة يكتسبون حصة سوقية

غطت أنظمة الصحة العامة 63.82% من حجم سوق الرعاية الصحية للأطفال في عام 2024 من خلال برنامج Medicaid وأنظمة التأمين الوطنية. تهدف تحديثات التمويل إلى تقصير دورات المطالبات ومواءمة معايير الجودة. يتوسع مقدمو الخدمات الخاصة بأسرع وتيرة بمعدل نمو سنوي مركب قدره 5.75% من خلال تقديم طب الأطفال الشخصي والوصول في نفس اليوم وخدمات الصحة السلوكية المتكاملة.

تقلل النماذج القائمة على القيمة من حالات دخول الطوارئ من خلال إعطاء الأولوية للرعاية الوقائية، مما يجذب عقود أصحاب العمل. ومع ذلك، يجب على المجموعات الخاصة إدارة التزامات رعاية الجمعيات الخيرية بعد عمليات الاندماج، كما يتضح من معاملة Rady Children's التي حافظت على التزامات Medicaid. ستحدد المزائج المتوازنة لجهات الدفع واعتماد التكنولوجيا الموقع التنافسي عبر سوق الرعاية الصحية للأطفال.

حسب إعداد الرعاية: المستشفيات المصغرة تظهر كابتكار

تبلغ مساحة المستشفيات المصغرة في المتوسط 20,000 قدم مربع وتوفر غرف طوارئ بالإضافة إلى 8-15 سرير للمرضى الداخليين، مع التركيز على الحالات الأقل حدة. تتعامل أجنحة الأطفال داخل هذه المرافق مع الجفاف والربو والكسور غير المعقدة، مما يحرر المراكز التخصصية للرعاية المعقدة. يضع المشغلون المستشفيات المصغرة في الضواحي والممرات الريفية حيث لا تكون المستشفيات كاملة الخدمات قابلة للتطبيق.

تبقي البناءات المعيارية النفقات الرأسمالية أقل من 80 مليون دولار أمريكي وتسمح بالتوسع لاحقاً. يتيح التكامل مع خدمات وحدة العناية المركزة عن بُعد لاختصاصيي العناية المركزة للأطفال الإشراف على مواقع متعددة. تظهر عمليات النشر المبكرة درجات رضا عائلي عالية وأوقات نقل مخفضة، مما يضيف عقدة مرنة إلى شبكة سوق الرعاية الصحية للأطفال.

التحليل الجغرافي

ساهمت أمريكا الشمالية بنسبة 34.23% من الإيرادات العالمية في عام 2024 حيث تدعم التغطية التأمينية المتقدمة وكثافة الاختصاصيين واعتماد التكنولوجيا المبكر الإنفاق. ومع ذلك، يقيم 2 مليون طفل على مسافة تزيد عن 80 ميلاً من الاختصاصيين الفرعيين الحيويين، مما يدفع لمنح الخدمات الطبية عن بُعد وبرامج العيادات المتنقلة. تقود تسريعات العلاج الجيني وعمليات اندماج المستشفيات إعادة تنظيم استراتيجية، بينما ينتشر اعتماد الذكاء الاصطناعي في الأشعة من المراكز الأكاديمية إلى مواقع التصوير المجتمعية. تستثمر الشراكات بين القطاعين العام والخاص في النطاق العريض الريفي ومراكز التشخيص، مما يوسع بصمة سوق الرعاية الصحية للأطفال.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 6.17% حتى عام 2030. يرفع التحضر السريع الدخل واختراق التأمين، بينما تخصص الحكومات ميزانية 138 مليار دولار أمريكي لبناء المستشفيات وترقيات المعدات بحلول عام 2027. تقود الصين حجم التجارب السريرية لأدوية الأطفال، مما يرفع التصنيع لخدمة الطلب الإقليمي. تطور الشركات الناشئة الهندية معدات حديثي الولادة فعالة التكلفة تعتمدها المستشفيات العامة. يقصر التنسيق الإقليمي لأوقات المراجعة التنظيمية دورات الإطلاق، مما يسرع الاستيلاء على الإيرادات ضمن سوق الرعاية الصحية للأطفال.

تحافظ أوروبا على نمو مستقر في منتصف الرقم الواحد مدعوماً بالتغطية الشاملة وأطر الأمراض النادرة المنسقة. تخفض المشتريات المشتركة أسعار اللقاحات، إلا أن انخفاض معدلات المواليد يعدل نمو الأحجام. تسجل النظم البيئية الناشئة في أمريكا الجنوبية والشرق الأوسط وأفريقيا نمواً من رقمين مضاعفين من قواعد أصغر. تتشارك الحكومات هناك مع المنظمات غير الحكومية لنشر العيادات المتنقلة وحملات صحة الأم والطفل، مما يوسع الوصول إلى سوق الرعاية الصحية للأطفال.

المشهد التنافسي

يُظهر سوق الرعاية الصحية للأطفال تشتتاً معتدلاً. تمثل خمس شركات أدوية رائدة ما يقرب من نصف إيرادات اللقاحات ومضادات العدوى، بينما تسعى العشرات من شركات التكنولوجيا الحيوية وراء مجالات الأمراض اليتيمة. يبقى صانعو الأجهزة مشتتين لأن أحجام الأطفال محدودة، رغم أن عمليات الاستحواذ قد ترتفع مع وصول التقنيات الجديدة لتجارب محورية. يشكل بائعو برامج الذكاء الاصطناعي تحالفات مع شركات أجهزة التصوير لدمج الخوارزميات أصلياً، مما يؤمن نطاق التوزيع.

تعكس التحركات الاستراتيجية التكامل الرأسي. يضيف استحواذ Aveanna Healthcare على Thrive 23 موقع رعاية منزلية عبر سبع ولايات[2], مما يوسع نطاق الرعاية المزمنة. أنفقت Jazz Pharmaceuticals 935 مليون دولار أمريكي على Chimerix للوصول إلى أصول علاج أورام الأطفال في المراحل المتأخرة. تندمج المستشفيات لكسب القوة التفاوضية ومشاطرة الموظفين المتخصصين، كما يُرى في تكامل Rady Children's في جنوب كاليفورنيا.

ترفع الشركات الناشئة رأس المال للطب الافتراضي للأطفال والعلاجات الرقمية ومنصات تحرير الجينات. تخفف منح إدارة الغذاء والدواء وتمويل مجلس الابتكار الأوروبي ومشاركة رأس المال الاستثماري من مخاطر المشاريع في المراحل المبكرة. خلال أفق التوقعات، ستعتمد الميزة التنافسية على توليد الأدلة ومواءمة جهات الدفع والمشاركة الرقمية السلسة عبر سوق الرعاية الصحية للأطفال.

قادة صناعة الرعاية الصحية للأطفال

GlaxoSmithKline plc

Johnson & Johnson

The Procter & Gamble Company

Boehringer Ingelheim

Novartis AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: جمعت Bluebird Kids Health 31.5 مليون دولار أمريكي لتنمية عيادات الرعاية الأولية للأطفال القائمة على القيمة في فلوريدا

- يناير 2025: اندمجت مستشفى Rady Children's ومستشفى Children's Hospital of Orange County لتشكيل Rady Children's Health

نطاق التقرير العالمي لسوق الرعاية الصحية للأطفال

وفقاً لنطاق هذا التقرير، الرعاية الصحية للأطفال هي فرع من الطب يتعامل مع الرعاية الطبية والتطوير والأمراض ذات الصلة للرضع والأطفال والمراهقين. ينمو سوق الرعاية الصحية للأطفال بشكل كبير حيث يعاني الأطفال غالباً من أمراض الجهاز الهضمي والحساسية والجهاز التنفسي وغيرها من الأمراض المزمنة بسبب مناعتهم المنخفضة. يتم تقسيم سوق الرعاية الصحية للأطفال حسب النوع (الأمراض المزمنة والأمراض الحادة)، والعلاج (اللقاحات، والأدوية، وأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأدوية |

| الأجهزة الطبية |

| حلول الصحة الرقمية |

| خدمات الأطفال |

| الأمراض المعدية |

| اضطرابات الجهاز التنفسي |

| الاضطرابات العصبية |

| اضطرابات القلب والأوعية الدموية |

| علاج الأورام |

| أخرى |

| حديثو الولادة (0-28 يوماً) |

| الرضع (1-23 شهراً) |

| الأطفال (2-11 سنة) |

| المراهقون (12-18 سنة) |

| المستشفيات |

| العيادات |

| الرعاية المنزلية |

| الخدمات الطبية عن بُعد |

| مقدمو الرعاية الصحية العامة |

| مقدمو الرعاية الصحية الخاصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج (القيمة) | الأدوية | |

| الأجهزة الطبية | ||

| حلول الصحة الرقمية | ||

| خدمات الأطفال | ||

| حسب المجال العلاجي | الأمراض المعدية | |

| اضطرابات الجهاز التنفسي | ||

| الاضطرابات العصبية | ||

| اضطرابات القلب والأوعية الدموية | ||

| علاج الأورام | ||

| أخرى | ||

| حسب الفئة العمرية | حديثو الولادة (0-28 يوماً) | |

| الرضع (1-23 شهراً) | ||

| الأطفال (2-11 سنة) | ||

| المراهقون (12-18 سنة) | ||

| حسب إعداد الرعاية | المستشفيات | |

| العيادات | ||

| الرعاية المنزلية | ||

| الخدمات الطبية عن بُعد | ||

| حسب المستخدم النهائي | مقدمو الرعاية الصحية العامة | |

| مقدمو الرعاية الصحية الخاصة | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق الرعاية الصحية للأطفال في عام 2025؟

تبلغ قيمته 15.93 مليار دولار أمريكي في السنة الأساس.

ما معدل النمو المتوقع حتى عام 2030؟

من المتوقع أن ترتفع الإيرادات بمعدل نمو سنوي مركب قدره 4%، لتصل إلى 19.38 مليار دولار أمريكي بحلول عام 2030.

أي منطقة جغرافية تتوسع بأسرع وتيرة؟

تُظهر منطقة آسيا والمحيط الهادئ أقوى زخم بمعدل نمو سنوي مركب قدره 6.17% بدعم من 138 مليار دولار أمريكي من الاستثمارات المخططة في المستشفيات.

أي خط إنتاج ينمو بأسرع وتيرة؟

تسجل حلول الصحة الرقمية أعلى معدل نمو سنوي مركب على مستوى المنتج بنسبة 4.35%، مدفوعة بالخدمات الطبية عن بُعد واعتماد المراقبة عن بُعد.

كيف تؤثر العلاجات الجينية الجديدة على رعاية الأطفال؟

توفر موافقات إدارة الغذاء والدواء الأخيرة للحالات النادرة مثل مرض فقر الدم المنجلي وحثل الكريات البيض متعدد الألوان خيارات شافية وتحفز المزيد من البحث والتطوير.

ما الميزة التي تقدمها الخدمات الطبية عن بُعد للأطفال والعائلات؟

تقلل برامج الخدمات الطبية عن بُعد المدرسية والمنزلية من زيارات غرفة الطوارئ وتوسع وصول التخصص إلى المناطق الريفية، مما يحسن استمرارية الرعاية والرضا.

آخر تحديث للصفحة في: