حجم وحصة سوق أدوية هشاشة العظام

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

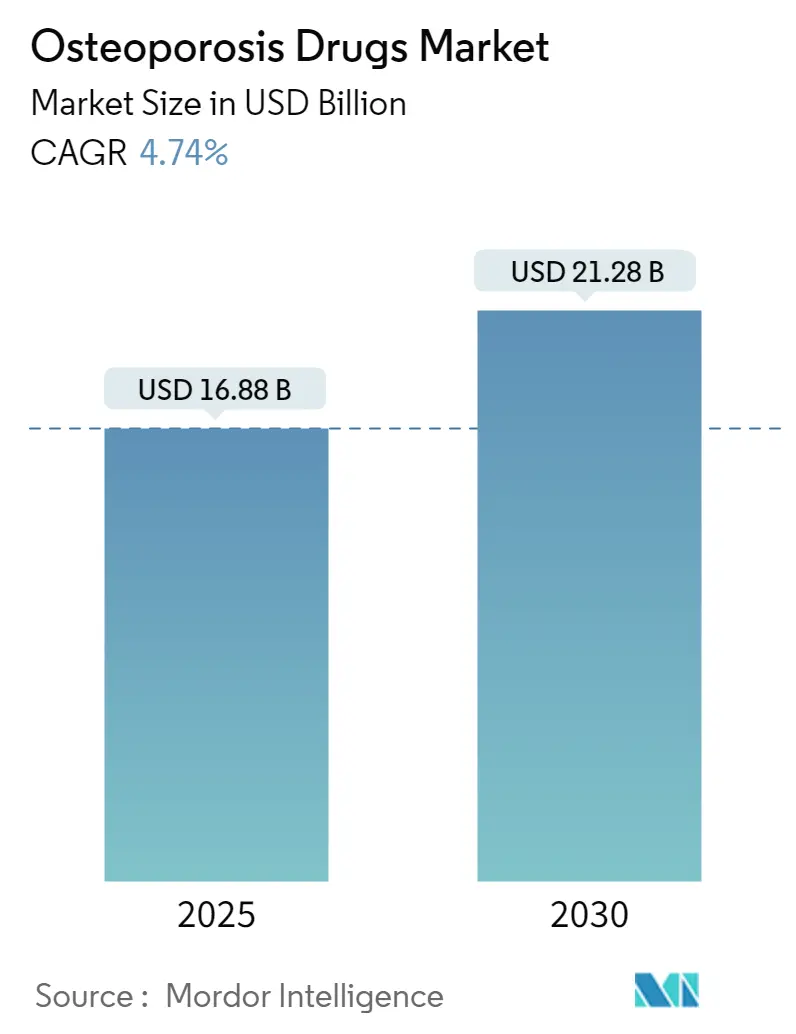

| حجم السوق (2025) | 16.88 مليار دولار أمريكي |

| حجم السوق (2030) | 21.28 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.74% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أدوية هشاشة العظام من قبل Mordor Intelligence

حقق سوق أدوية هشاشة العظام 16.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.74% ليصل إلى 21.28 مليار دولار أمريكي بحلول عام 2030. تُظهر المسيرة تحولاً منضبطاً من البيسفوسفونات منخفضة التكلفة نحو البيولوجيات المتطورة والعوامل البنائية للعظام التي تَعِد بتقليل مخاطر الكسور بشكل أسرع. يستمر شيخوخة السكان وارتفاع متوسط العمر المتوقع والتشخيص المبكر - المدعوم بالفحص الانتهازي بالذكاء الاصطناعي - في توسيع مجموعة المرضى المعالجين. إصلاحات السداد التي تربط العلاج بسجلات الكسور الوطنية تسرع من الوقت حتى العلاج، بينما مسارات الأدلة من العالم الواقعي تقصر دورات الموافقة على المنتجات. إطلاق البيولوجيات المماثلة بعد انتهاء براءة اختراع denosumab ستضيف منافسة سعرية لكنها في الوقت نفسه ستوسع سوق أدوية هشاشة العظام من خلال تحسين القدرة على تحمل التكاليف.

النقاط الرئيسية للتقرير

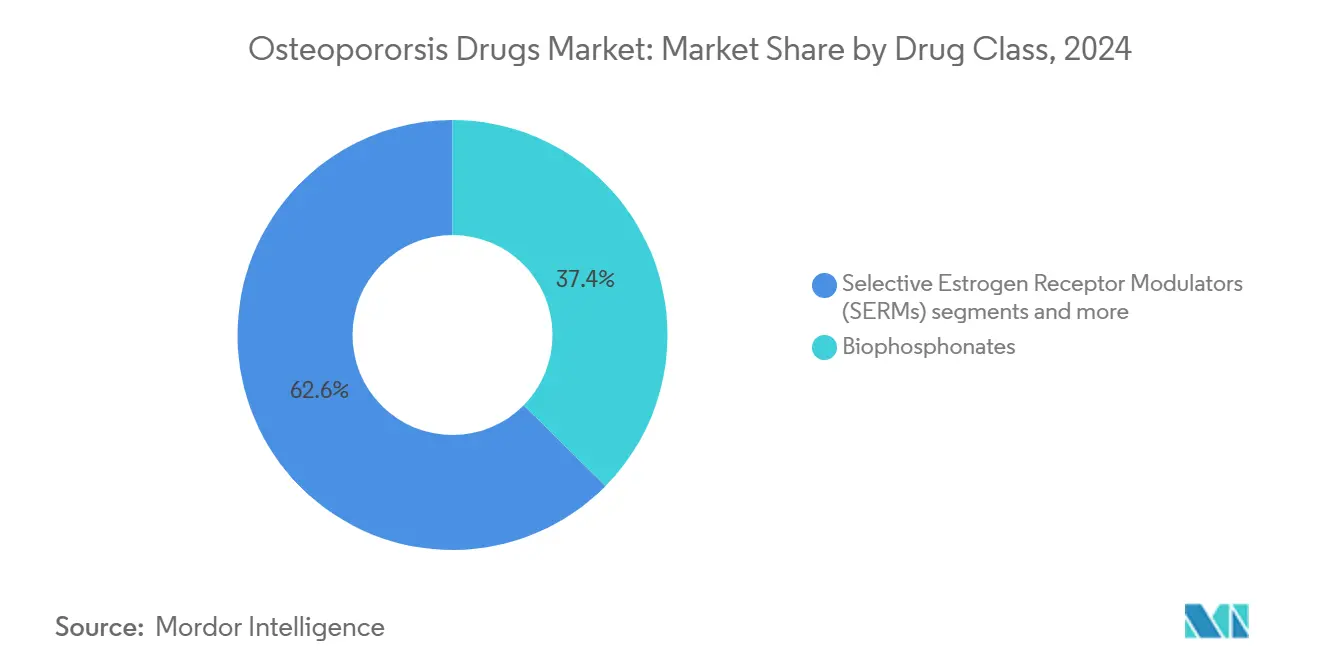

- حسب فئة الدواء، تصدرت البيسفوسفونات بحصة 37.40% من سوق أدوية هشاشة العظام في عام 2024؛ ومن المتوقع أن تنمو مثبطات sclerostin بأسرع معدل قدره 5.23% معدل نمو سنوي مركب حتى عام 2030.

- حسب طريقة الإعطاء، احتفظت التركيبات الفموية بنسبة 65.60% من حجم سوق أدوية هشاشة العظام في عام 2024، بينما من المقرر أن تتوسع الحقن بمعدل نمو سنوي مركب قدره 5.89% حتى عام 2030.

- حسب قناة التوزيع، استحوذت صيدليات التجزئة على حصة إيرادات بنسبة 47.35% في عام 2024؛ ومن المتوقع أن تسجل الصيدليات الإلكترونية أعلى معدل نمو سنوي مركب بنسبة 6.01% حتى عام 2030.

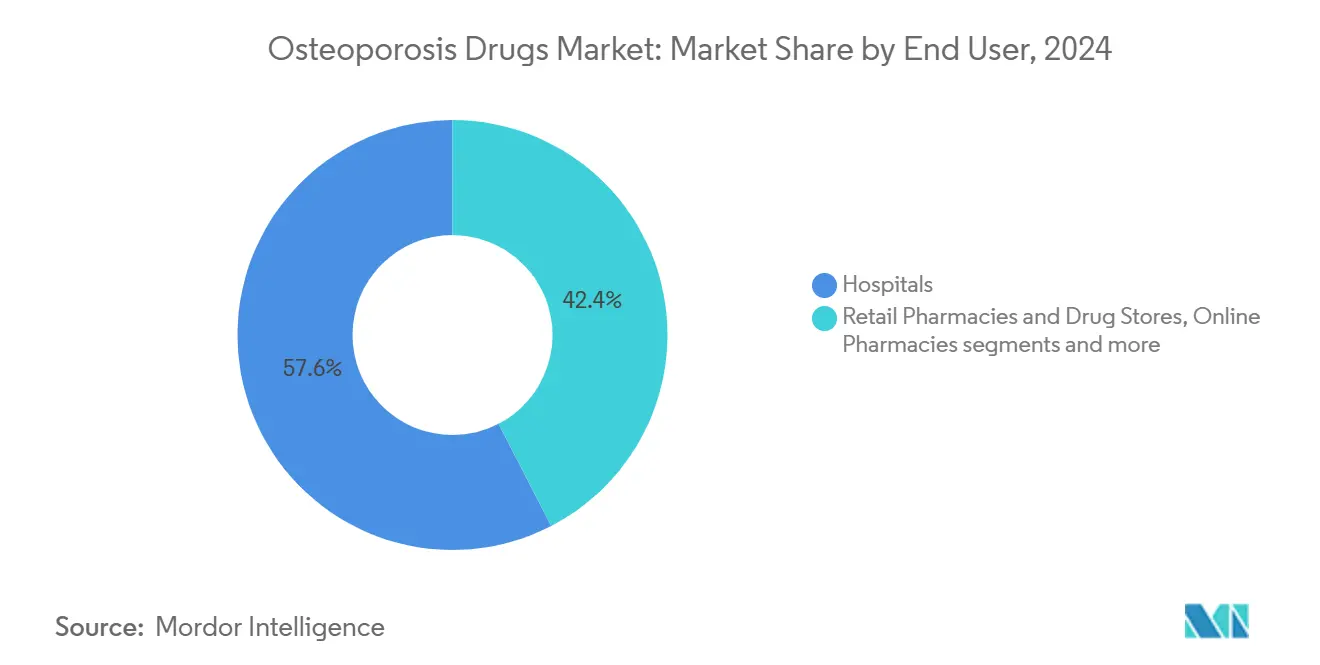

- حسب المستخدم النهائي، استحوذت المستشفيات على 57.60% من حجم سوق أدوية هشاشة العظام في عام 2024، بينما ستتقدم إعدادات الرعاية المنزلية بأسرع معدل قدره 6.34% معدل نمو سنوي مركب.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 39.87% من حجم سوق أدوية هشاشة العظام في عام 2024، بينما ستتقدم آسيا والمحيط الهادئ بأسرع معدل قدره 7.01% معدل نمو سنوي مركب.

اتجاهات ونتائج سوق أدوية هشاشة العظام العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وعبء مخاطر الكسور | +1.80% | عالمي؛ الأعلى في اليابان وألمانيا وإيطاليا | طويل المدى (≥ 4 سنوات) |

| ارتفاع اعتماد العوامل البنائية | +1.20% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| طفرة في استخدام الأجسام المضادة وحيدة النسيلة | +0.90% | عالمي، تقوده الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| فحص مخاطر الكسور في الرعاية الأولية بالذكاء الاصطناعي | +0.60% | أمريكا الشمالية والاتحاد الأوروبي، برامج تجريبية في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| سجلات هشاشة العظام الوطنية | +0.40% | الاتحاد الأوروبي وكندا، تنتشر إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| خطوط أنابيب قائمة على microRNA | +0.30% | مراكز البحث والتطوير في الولايات المتحدة والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وعبء مخاطر الكسور

يشكل الأفراد الذين يبلغون من العمر 50 عاماً فما فوق المجموعة السائدة في المخاطر، ومن المتوقع أن تصل كسور هشاشة العظام السنوية إلى 6.3 مليون بحلول عام 2050، مع تحمل آسيا والمحيط الهادئ لمعظم الحالات المستقبلية. تبلغ معدلات وفيات كسور الورك 20% خلال 12 شهراً، مما يحفز الطلب على العلاجات التي تعمل بسرعة لإعادة بناء العظام وتجنب الكسور الثانوية. في اليابان، تبقى معدلات فحص كثافة العظام 14% فقط في المستشفيات الريفية رغم تشخيصات هشاشة العظام بنسبة 41%، مما يبرز الفجوة التشخيصية. أنفق Medicare 5.7 مليار دولار أمريكي على رعاية الكسور لـ 1.8 مليون مستفيد في عام 2016، و80% من مرضى ما بعد الكسر لم يتلقوا علاجاً، مما يبرز ضغوط التكلفة لتوسيع إمكانية الوصول. تحصن هذه القوى الديموغرافية أرضية طلب متعددة السنوات لكل فئة أدوية في سوق أدوية هشاشة العظام.

ارتفاع اعتماد العوامل البنائية

تحقق الأدوية البنائية مثل teriparatide وabaloparatide انخفاضات في كسور العمود الفقري بنسبة 65% و86% على التوالي، متفوقة على مضادات الامتصاص وجذب السداد المتميز. أدى توسع إدارة الغذاء والدواء الأمريكية لعام 2024 لabaloparatide لعلاج المرضى الذكور إلى زيادة المجموعة القابلة للعلاج بنسبة 12% في الولايات المتحدة. الأنظمة المتسلسلة التي تبدأ بـ romosozumab ثم تنتقل إلى denosumab تحافظ على انخفاضات مخاطر الكسور على مدى خمس سنوات. تؤكد الأدلة اليابانية من العالم الواقعي أن المجموعات عالية المخاطر تتلقى romosozumab مع مراقبة القلب والأوعية الدموية، مما يشير إلى الثقة السريرية رغم تحذيرات الملصق. تقوي التغطية التأمينية الأقوى والإرشادات المحدثة النهج البنائي في الخط الأول، مما يثري سوق أدوية هشاشة العظام.

طفرة في استخدام الأجسام المضادة وحيدة النسيلة

ينتج انسداد RANKL الخاص بـ denosumab انخفاضات في مخاطر الكسور بنسبة 68% (الفقري) و40% (الورك) على مدى ثلاث سنوات، وتُظهر بيانات 10 سنوات مكاسب دائمة في كثافة العظام دون مشاكل أمان جديدة. يكمل romosozumab هذه الفعالية من خلال تحفيز التكوين مع تقييد الامتصاص؛ ظهرت كسور فقارية جديدة أقل بنسبة 73% خلال 12 شهراً من بداية العلاج. مع انتهاء براءة الاختراع الأمريكية الرئيسية لـ denosumab في فبراير 2025، قدمت Sandoz وSamsung Bioepis وCelltrion بيولوجيات مماثلة قابلة للتبديل بأسعار أقل بنسبة 20-30%، موسعة وصول المرضى. رغم أن ضغط الأسعار قد يبطئ الإيرادات لكل وصفة، يمكن للقاعدة التكلفة الأقل أن توسع أحجام المعالجة، مما يعزز النمو الإجمالي لسوق أدوية هشاشة العظام.

فحص مخاطر الكسور في الرعاية الأولية بالذكاء الاصطناعي

تكتشف برمجيات التعلم العميق الآن كثافة العظام المنخفضة في أشعة القدم العارضة بدقة 89.89% ومساحة تحت المنحنى 0.94، مما يزيل عنق الزجاجة من ماسحات DXA النادرة. خوارزميات التعلم الآلي التي تستوعب البيانات الديموغرافية ونمط الحياة تصل إلى مساحات تحت المنحنى 0.848، متفوقة على حاسبات المخاطر القديمة. التقدير الكمي المؤتمت القائم على الأشعة المقطعية يلتقط حالات هشاشة العظام التي تفوتها DXA، خاصة في المرضى الذين يعانون من تنكس العمود الفقري. تتفوق خوارزمية XGB على أداة التقييم الذاتي لهشاشة العظام في مجموعات التبت، مما يشير إلى الحاجة لنماذج فحص خاصة بالعرق. الاكتشاف المبكر يحول العديد من المرضى إلى العلاج عاجلاً، مغذياً الطلب الإضافي عبر كل قطاع من سوق أدوية هشاشة العظام.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الآثار الضارة وضعف الامتثال طويل المدى | -1.10% | عالمي؛ الأعلى في المجموعات المسنة | متوسط المدى (2-4 سنوات) |

| انتهاء البراءات التي تؤدي إلى التآكل العام | -0.80% | أمريكا الشمالية والاتحاد الأوروبي، تنتشر عالمياً | قصير المدى (≤ سنتان) |

| الاعتماد على السلسلة الباردة للبيولوجيات | -0.50% | الأسواق الناشئة في آسيا والمحيط الهادئ ومنطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| السلامة الصارمة بعد التسويق لمثبطات sclerostin | -0.40% | عالمي، مع أصعب القواعد في الولايات المتحدة والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الآثار الضارة وضعف الامتثال طويل المدى

تقع نسب حيازة الدواء المتوسطة عند 61.9% فقط بعد سنتين، والتوقف المفاجئ عن denosumab يؤدي إلى ارتداد امتصاص العظام مع مخاطر كسور أعلى بنسبة 20%. يُظهر denosumab أيضاً إشارات أمان نقص الكالسيوم والجلدية تتجمع في أول 30 يوماً من الاستخدام. يحمل romosozumab تحذيرات في صندوق أسود لاحتشاء عضلة القلب والسكتة الدماغية؛ عانى 0.8% من المواضيع المعالجة من احتشاء عضلة القلب مقابل 0.3% على alendronate. لا يزال عدم الالتزام بالبيسفوسفونات يبلغ متوسطه 23.3% في اليابان رغم خيارات الجرعات الشهرية أو الفصلية. تقلص فجوات الامتثال هذه من النمو في سوق أدوية هشاشة العظام، خاصة في القطاعات الفموية.

انتهاء البراءات التي تؤدي إلى التآكل العام

فتح منحدر denosumab في عام 2025 مجموعة إيرادات قدرها 3.8 مليار دولار أمريكي للبيولوجيات المماثلة، مع وصول Jubbonti من Sandoz وOspomyv من Samsung Bioepis إلى الأرفف الأمريكية في 31 مايو 2025 تحت شروط التسوية. تنتهي براءات اختراع romosozumab في عام 2026، رغم أن ادعاءات الطريقة تدوم حتى عام 2033، مما يؤخر التآكل الكامل. alendronate العام يقوض بالفعل التسعير المعتمد على العلامة التجارية بما يصل إلى 80% مع إثبات فعالية مماثلة في منع الكسور. يمكن للأسعار المنخفضة أن ترفع الأحجام لكنها تعتدل توسع الإيرادات الإجمالي، خاصة في مناطق سوق أدوية هشاشة العظام الناضجة.

تحليل القطاعات

حسب فئة الدواء: البيولوجيات تعيد تشكيل التسلسلات الهرمية التقليدية

احتفظت البيسفوسفونات بحصة 37.40% من سوق أدوية هشاشة العظام في عام 2024، لكن النمو تباطأ إلى أقل من 1% سنوياً حيث تحول الدافعون والأطباء نحو خيارات أعلى قيمة. أظهرت مثبطات sclerostin، بقيادة romosozumab، أسرع معدل نمو سنوي مركب بنسبة 5.23% حيث أعطى الأطباء الأولوية لمكاسب تكوين العظام السريعة للمرضى عالي المخاطر. بقيت مثبطات RANKL، المرتكزة على denosumab، البيولوجي الأكثر مبيعاً لأن جرعات الستة أشهر تدعم الالتزام.

احتفظت معدلات مستقبلات الإستروجين الانتقائية بأدوار متخصصة للنساء غير القادرات على تحمل البيسفوسفونات، بينما خدمت نظائر هرمون الغدة الجار درقية كعلاج جسر قبل صيانة مضادات الامتصاص. تحول انتباه خط الأنابيب إلى معدلات microRNA ومنشطات إشارة Wnt التي تَعِد بملفات مزدوجة لبناء العظام والتحكم في الامتصاص. قصرت استخدام الكالسيتونين المتراجع، بسبب الفعالية المشكوك فيها، دورات حياة المنتجات ووجهت ميزانيات البحث والتطوير نحو بيولوجيات الجيل التالي التي يمكنها إطالة مدة العلاج والحفاظ على اقتراح القيمة لسوق أدوية هشاشة العظام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: نمو الحقن يتسارع

لا تزال الأدوية الفموية تشكل 65.60% من إيرادات عام 2024 بسبب انتشار alendronate العام، لكن الحقن توسعت بمعدل نمو سنوي مركب قدره 5.89%، مما يعكس امتصاص البيولوجيات. حسنت جرعات denosumab تحت الجلد نصف السنوية ونظام romosozumab الشهري الالتزام مقارنة بالحبوب اليومية، خاصة بين المرضى المسنين الذين يديرون تعدد الأدوية.

قللت ممرضات الصحة المنزلية وأقلام الحقن الذاتي من زيارات المستشفى، بينما قللت تغطية Medicare للحقن في المنزل من التكاليف المباشرة. حافظ zoledronic acid الوريدي على الصلة للمرضى الذين يسعون لجرعات سنوية، لكن استخدامه واجه منافسة شديدة من البيولوجيات تحت الجلد. يمكن للبحث في مستودعات هيدروجل الصغيرة التي تطلق الببتيدات البنائية على مدى 12 أسبوعاً أن يميل التفضيلات أكثر نحو التوصيل قليل التدخل. بقيت لوجستيات السلسلة الباردة عنق زجاجة في الأسواق الناشئة، لكن الاستثمار في حاويات الشحن السلبي والثلاجات بدرجة الصيدلية يضيق الفجوة، مفتحاً مبيعات إقليمية جديدة لسوق أدوية هشاشة العظام.

حسب قناة التوزيع: التحول الرقمي يتسارع

هيمنت صيدليات التجزئة على 47.35% من الإيرادات في عام 2024 كنقطة الإعادة التعبئة الأساسية للبيسفوسفونات الفموية. لكن الصيدليات الإلكترونية والمتخصصة، بمساعدة التطبيب عن بُعد، سجلت معدل نمو سنوي مركب قدره 6.01% من خلال أتمتة إعادة التعبئة والاستشارة وأوراق السداد للبيولوجيات عالية السعر. احتفظت صيدليات المستشفى بالسيطرة على الجرعات الأولية القابلة للحقن وتعليم الأدوية.

ضمنت الصيدليات المتخصصة لوحات معلومات الالتزام بالذكاء الاصطناعي التي تشير إلى الجرعات المفقودة وتؤدي إلى التواصل من الصيدلي، رافعة امتثال إعادة التعبئة بـ 11 نقطة مئوية سنوياً. ملأت سلاسل متاجر الأدوية في المواقع الريفية مكانة وصول حرجة، غالباً بالشراكة مع مراكز غدد الصم عن بُعد التي تصف بدائل البناء قبل توجيه الجرعات المتابعة محلياً. يسهل هذا النموذج المختلط رحلات المرضى ويوجه الوصفات الإضافية إلى سوق أدوية هشاشة العظام.

حسب المستخدم النهائي: توسع الرعاية المنزلية يعيد تشكيل التوصيل

ساهمت المستشفيات بـ 57.60% من إيرادات عام 2024 بسبب إدارة الكسور الحادة وبداية الأنظمة المعقدة، بينما سجلت الرعاية المنزلية أسرع معدل نمو سنوي مركب قدره 6.34%. قدمت العيادات مراقبة مستمرة، لكن أجهزة المراقبة عن بُعد القابلة للارتداء مثل Osteoboost وجهت حالات osteopenia المختارة بالكامل خارج إعدادات الطوب وقذائف الهاون.

بحلول عام 2025، بلغ حجم سوق أدوية هشاشة العظام المرتبط بمرضى الرعاية المنزلية 3.21 مليار دولار أمريكي ومن المقرر أن يصل إلى 4.39 مليار دولار أمريكي بحلول عام 2030 بفضل السداد الموسع للحقن المُدارة من قبل الممرضات والمتابعات الرقمية. حافظت معاهد البحث على دورها في تجارب المرحلة 2/3، مانحة وصولاً مبكراً لعوامل خط الأنابيب تحت بروتوكولات الوصول الموسع. يَعِد اتجاه الرعاية المنزلية بنمو حجم دائم حيث تتلاءم تفضيلات نمط الحياة للمرضى مع حوافز الدافعين لتقليل إعادة دخول المستشفى، معيدة تشكيل اقتصاديات المستخدم النهائي عبر سوق أدوية هشاشة العظام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

حافظت أمريكا الشمالية على حصتها الإيرادية البالغة 39.87% في عام 2024، مرتكزة على التغطية التأمينية الواسعة وشبكات الصيادلة المتخصصين والامتصاص السريع للعوامل المعتمدة حديثاً. أضافت مراكز خدمات Medicare وMedicaid هشاشة العظام إلى قائمة إدارة العلاج الدوائي الأساسية لعام 2025، مما من المتوقع أن يرفع الالتزام ويدفع إعادة تعبئة إضافية في سوق أدوية هشاشة العظام. بدأت سجلات الكسور الإلزامية في كندا بربط سداد العلاج بالالتزام بالإرشادات، محسنة التقاط الجرعة الأولى خلال 90 يوماً من الكسر الأولي.

سجلت آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 7.01% ومن المتوقع أن تتفوق على أوروبا في أحجام العلاج السنوية بحلول عام 2029. تسدد التغطية الشاملة في اليابان كل نظام هشاشة عظام معتمد، لكن نقص التشخيص في المحافظات الريفية يترك مجموعة كامنة غير مستغلة. تُظهر بيانات المستشفيات العامة في الصين ارتفاع استخدام denosumab بنسبة 78% سنوياً، مدعوماً بالإدراج في قائمة الأدوية الوطنية للسداد لعام 2024. قدمت مستشفيات القطاع الخاص في الهند حزم منع الكسور المجمعة التي تدمج جرعات romosozumab البادئة، مما يشير إلى رياح خلفية مستقبلية لسوق أدوية هشاشة العظام.

تبقى أوروبا منطقة مستقرة لكن حساسة للأسعار. تقبل وكالة الأدوية الأوروبية الآن أدلة العالم الواقعي لامتدادات الخط، كما رأينا في إذن abaloparatide لعام 2024 بناءً على بيانات ما بعد التسويق. تتفاوض هيئات تقييم التكنولوجيا الصحية الوطنية على خصومات شديدة - تصل إلى 25% - للبيولوجيات الداخلة إلى التركيبات الإقليمية، مقيدة نمو الإيرادات لكن موسعة وصول المرضى. لا تزال أمريكا الجنوبية والشرق الأوسط وأفريقيا تمثل حصصاً أحادية الرقم لكنها تسجل معدلات نمو سنوي مركب صحية متوسطة أحادية الرقم حيث تتصاعد برامج الفحص في القطاع العام والمنظمات غير الحكومية العالمية تدعم إمدادات البيسفوسفونات. الممرات المحسنة للسلسلة الباردة تبدأ في فتح انتشار البيولوجيات، بازرة توسعاً طويل المدى لسوق أدوية هشاشة العظام.

المشهد التنافسي

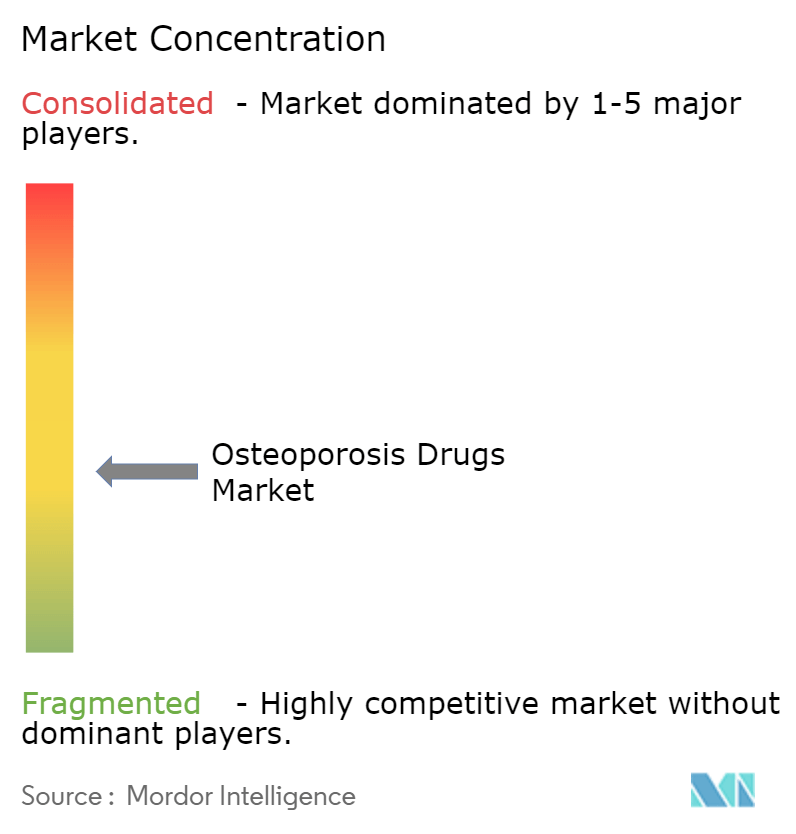

يُظهر السوق تركزاً متوسطاً: سيطر أكبر خمسة مصنعين على 53% من مبيعات عام 2024. تستفيد Amgen من 20 عاماً من بيانات denosumab وأطلقت مؤخراً تطبيقاً رقمياً مصاحباً يجدول تذكيرات الحقن المنزلي. تستفيد Eli Lilly من مؤشر abaloparatide الذكري الموسع وتروج مشتركة لـ teriparatide مع شركاء عامين للدفاع عن الحصة قبل دخول البناء من الجيل التالي. تضع UCB romosozumab كعلاج تحريض السنة الأولى قبل انتقال المرضى إلى مضادات الامتصاص، مما يخلق خندقاً لإدارة دورة الحياة. تحافظ Novartis على خط بيسفوسفونات تقليدي وتحتضن معدلات Wnt في مرحلة مبكرة مكتسبة عبر استحواذها على PeakRadius عام 2024.

نظم صناع البيولوجيات المماثلة Sandoz وSamsung Bioepis وCelltrion وOrganon إطلاقات denosumab متزامنة في منتصف عام 2025، بتسعير 22% أقل من المبتكر لكن مع تقديم دعم صيدلية متخصصة عالي الجودة لالتقاط المتحولين بسرعة. تخطط Alvotech وDr. Reddy's لدخول متابع في عام 2026، تستهدف حصة 15% أمريكية خلال ثلاث سنوات من خلال عقود خصم المستشفيات. تضيف شراكات التكنولوجيا تعقيداً تنافسياً: تزود Henlius مادة الدواء لملفات Organon العالمية، وتتعاون Bone Health Technologies مع Kaiser Permanente لدمج بيانات الالتزام Osteoboost في السجلات الطبية الإلكترونية.

يعتمد التمييز بشكل متزايد على بناء النظام البيئي للرعاية بدلاً من الجزيء وحده. يستثمر اللاعبون في خوارزميات مخاطر الكسور بالذكاء الاصطناعي وأجهزة قياس الكثافة عن بُعد ولوحات معلومات أدلة العالم الواقعي التي ترضي المنظمين بينما تعزز ولاء العلامة التجارية. قد تقدم الشركات الناشئة التي تستكشف علاجات microRNA البنائية أهدافاً للترخيص الداخلي بحلول عام 2028، مما يشير إلى دورة تجديد مستمرة تحافظ على ديناميكية سوق أدوية هشاشة العظام.

قادة صناعة أدوية هشاشة العظام

Amgen Inc.

Eli Lily and Company

F. Hoffmann La Roche

Merck & Co. Inc.

Pfizer Inc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أطلقت Osteoboost Health أول جهاز قابل للارتداء بوصفة طبية معتمد من إدارة الغذاء والدواء لعلاج انخفاض كثافة العظام، فاتحاً مساراً مساعداً غير دوائي لـ 60 مليون أمريكي مصاب بنقص العظام.

- فبراير 2025: تلقت Celltrion تصريح إدارة الغذاء والدواء للبيولوجيات المماثلة القابلة للتبديل denosumab Stoboclo وOsenvelt، المقرر إطلاقها في يونيو 2025.

نطاق تقرير سوق أدوية هشاشة العظام العالمي

وفقاً لنطاق التقرير، أدوية هشاشة العظام هي عوامل دوائية مصممة لمنع فقدان العظام وتعزيز كثافة العظام وتقليل مخاطر الكسور في الأفراد ذوي الهياكل العظمية الضعيفة بسبب انخفاض كتلة العظام. تعمل هذه الأدوية عادة إما بتثبيط امتصاص العظام أو تحفيز تكوين العظام، مقدمة حلولاً علاجية لإدارة وعلاج هشاشة العظام. يُقسم سوق أدوية هشاشة العظام حسب نوع الدواء والتطبيق والجغرافيا. ينقسم نوع الدواء أكثر إلى علاج هرمون الغدة الجار درقية والبيسفوسفونات والكالسيتونين ومثبطات RANKL وأنواع الأدوية الأخرى. ينقسم قطاع التطبيق أكثر إلى هشاشة العظام الأولية وهشاشة العظام الثانوية. ينقسم القطاع الجغرافي أكثر إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير حجم السوق والتوقعات في القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| البيسفوسفونات |

| معدلات مستقبلات الإستروجين الانتقائية (SERMs) |

| نظائر هرمون الغدة الجار درقية |

| مثبطات RANK Ligand |

| الكالسيتونين |

| مثبطات Sclerostin |

| أخرى |

| فموي |

| قابل للحقن |

| وريدي |

| صيدليات المستشفيات |

| صيدليات التجزئة ومتاجر الأدوية |

| الصيدليات الإلكترونية |

| المستشفيات |

| العيادات |

| إعدادات الرعاية المنزلية |

| معاهد البحث |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب فئة الدواء (القيمة) | البيسفوسفونات | |

| معدلات مستقبلات الإستروجين الانتقائية (SERMs) | ||

| نظائر هرمون الغدة الجار درقية | ||

| مثبطات RANK Ligand | ||

| الكالسيتونين | ||

| مثبطات Sclerostin | ||

| أخرى | ||

| حسب طريقة الإعطاء (القيمة) | فموي | |

| قابل للحقن | ||

| وريدي | ||

| حسب قناة التوزيع (القيمة) | صيدليات المستشفيات | |

| صيدليات التجزئة ومتاجر الأدوية | ||

| الصيدليات الإلكترونية | ||

| حسب المستخدم النهائي (القيمة) | المستشفيات | |

| العيادات | ||

| إعدادات الرعاية المنزلية | ||

| معاهد البحث | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق أدوية هشاشة العظام؟

حقق سوق أدوية هشاشة العظام 16.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.28 مليار دولار أمريكي بحلول عام 2030.

أي فئة دواء تحتل أكبر حصة؟

بقيت البيسفوسفونات أكبر فئة بحصة 37.40% من سوق أدوية هشاشة العظام في عام 2024.

لماذا تكتسب العوامل البنائية شعبية؟

تحقق انخفاضات في كسور العمود الفقري تصل إلى 86% وتتلقى الآن سداداً أوسع، مما يجعلها جذابة للمرضى عالي المخاطر.

كيف ستؤثر البيولوجيات المماثلة على نمو السوق؟

البيولوجيات المماثلة لـ denosumab المسعرة 20-30% أقل من المبتكر ستوسع وصول المرضى، زائدة الأحجام المعالجة لكن مقلصة الإيرادات لكل مريض.

أي منطقة تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 7.01% بسبب شيخوخة السكان السريعة والتغطية التأمينية الأوسع وارتفاع امتصاص البيولوجيات.

ما دور الذكاء الاصطناعي في رعاية هشاشة العظام؟

نماذج الذكاء الاصطناعي المدمجة في تصوير الرعاية الأولية تكتشف انخفاض كثافة العظام بدقة تقارب 90%، ممكنة التدخل المبكر وتقليل تكاليف الكسور اللاحقة.

آخر تحديث للصفحة في: