حجم وحصة سوق الهبات الساخنة لانقطاع الطمث

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

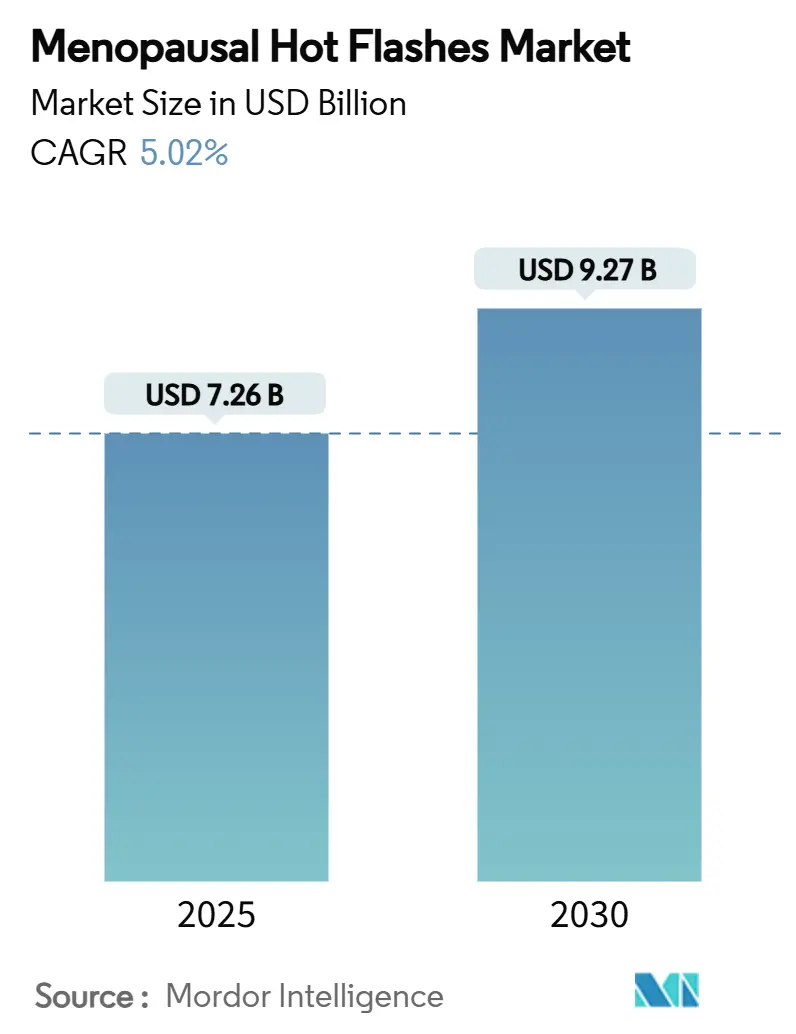

| حجم السوق (2025) | 7.26 مليار دولار أمريكي |

| حجم السوق (2030) | 9.27 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.02% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الهبات الساخنة لانقطاع الطمث بواسطة Mordor Intelligence

وصل حجم سوق الهبات الساخنة لانقطاع الطمث إلى 7.62 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 9.27 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.02% خلال فترة التوقعات؛ لذلك تعكس توقعات حجم سوق الهبات الساخنة لانقطاع الطمث توسعاً ثابتاً في منتصف الأرقام أحادية المنحى مرتكزاً على الزخم الديموغرافي والابتكار العلاجي وتوسيع مسارات الوصول. إن زيادة العمر المتوقع تضيف ملايين النساء إلى مجموعة الأعراض كل عام، بينما مضادات مستقبلات NK-3 الأولى من نوعها وأنظمة توصيل الهرمونات الأكثر ذكاءً توسع من مجموعة الأدوات السريرية. وفي الوقت نفسه، فإن تنفيذ الوصفات الطبية الرقمية وبرامج العافية المدعومة من أرباب العمل والوضوح التنظيمي حول مثبطات الناروكينين تقوم بتسوية حواجز الوصول التقليدية، مما يسمح لسوق الهبات الساخنة لانقطاع الطمث بالانتقال من الرعاية المتقطعة نحو إدارة الأعراض الاستباقية. تتزايد كثافة المنافسة حيث تتسابق الشركات متعددة الجنسيات لضمان ميزة السبق في الفئات غير الهرمونية، ومع ذلك فإن استثمارات سلسلة التوريد ونماذج الشراكة تعمل أيضاً على تحسين توفر العلاج في الاقتصادات متوسطة الدخل. مجتمعة، هذه القوى تعزز منحنى طلب منفصل إلى حد كبير عن الدورات الاقتصادية الكلية وتضع سوق الهبات الساخنة لانقطاع الطمث لنمو مستدام في الإيرادات.

النتائج الرئيسية للتقرير

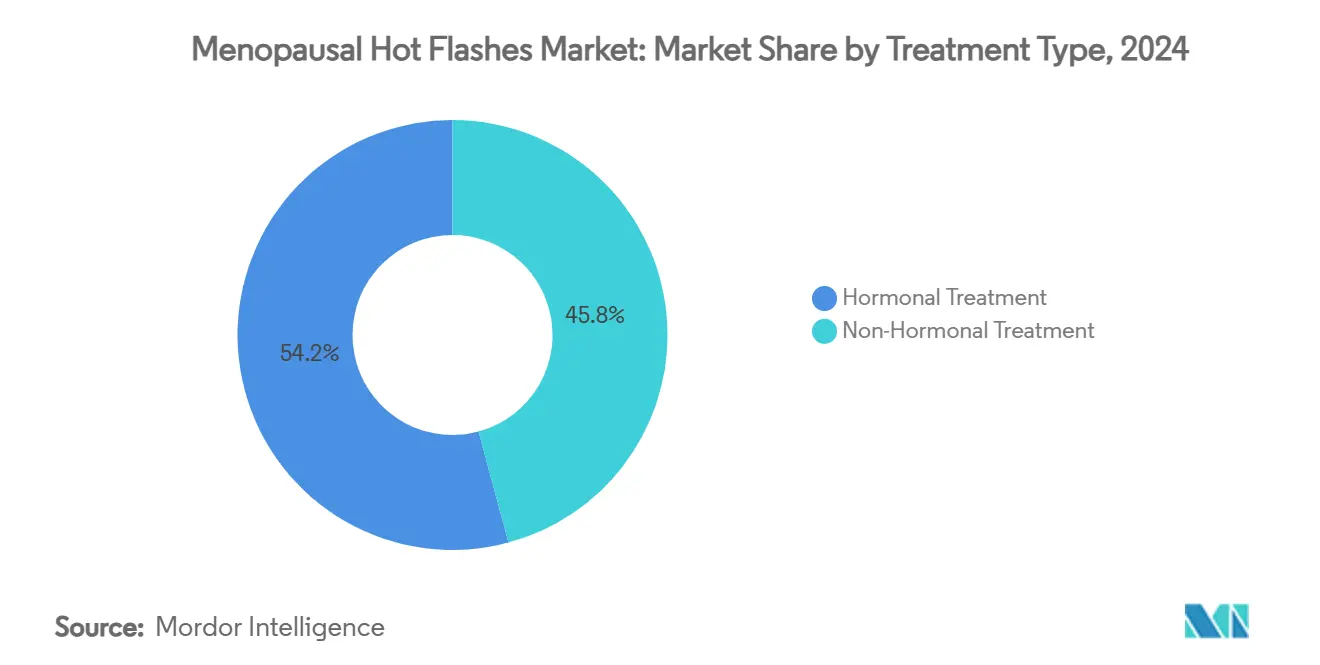

- حسب نوع العلاج، تصدر العلاج الهرموني بنسبة 54.23% من حصة سوق الهبات الساخنة لانقطاع الطمث في 2024، بينما من المتوقع أن يتوسع العلاج غير الهرموني بمعدل نمو سنوي مركب قدره 7.54% حتى 2030.

- حسب طريقة الإعطاء، استحوذت الأشكال الفموية على 48.65% من حجم سوق الهبات الساخنة لانقطاع الطمث في 2024؛ التوصيل عبر الجلد يتقدم بمعدل نمو سنوي مركب قدره 7.65% حتى 2030.

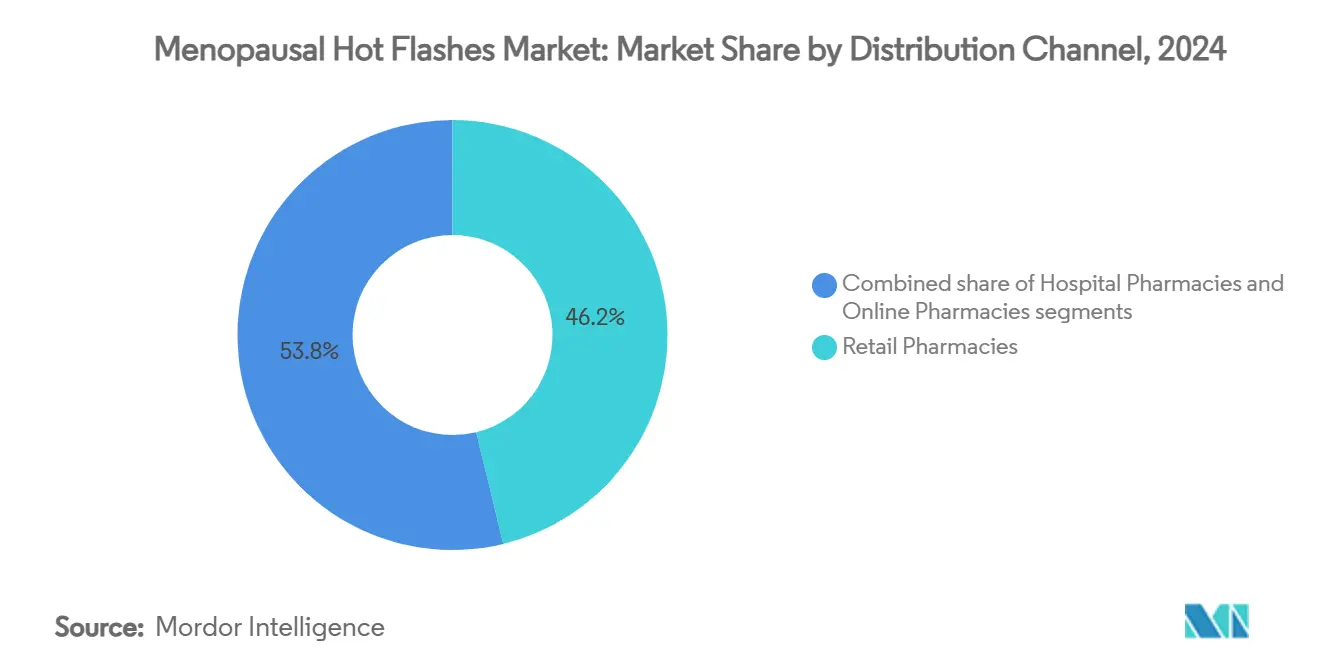

- حسب قناة التوزيع، استحوذت الصيدليات بالتجزئة على 46.23% من حصة الإيرادات في 2024، بينما من المتوقع أن ترتفع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 8.23% خلال نفس الفترة.

- حسب مرحلة انقطاع الطمث، مثلت مرحلة ما بعد انقطاع الطمث 68.54% من الطلب في 2024، بينما من المتوقع أن ينمو قطاع ما حول انقطاع الطمث بمعدل نمو سنوي مركب قدره 7.85% حتى 2030.

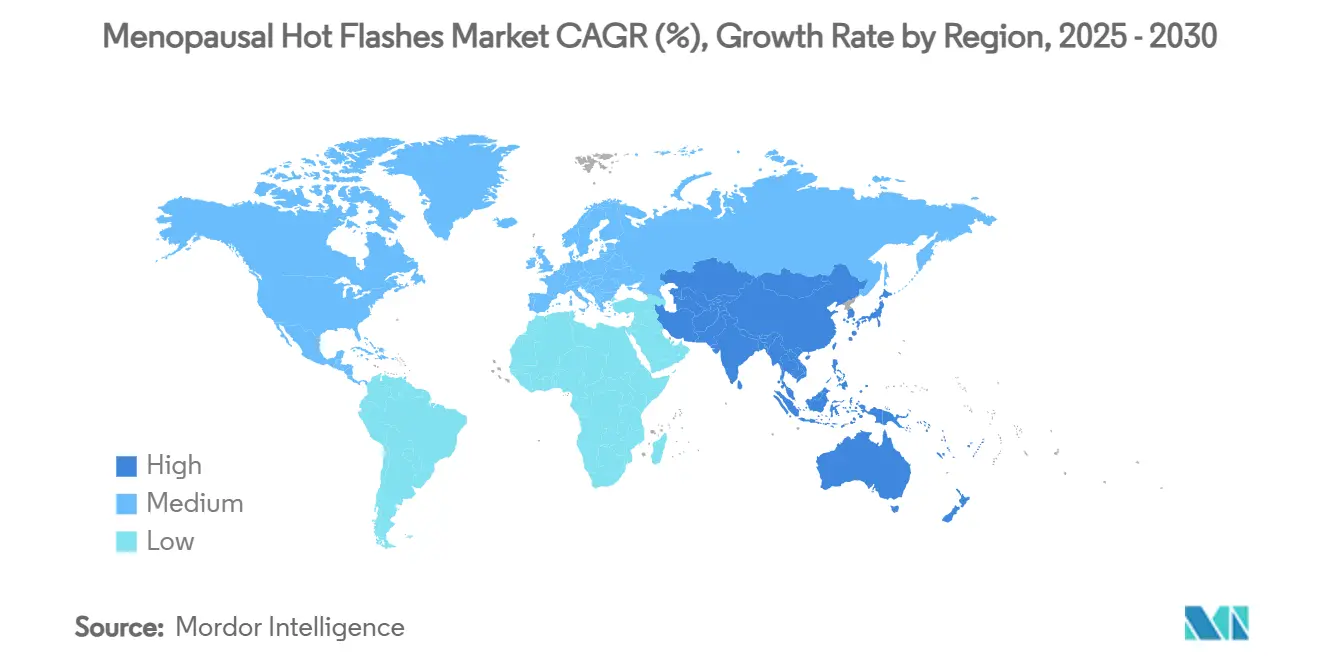

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 42.54% من سوق الهبات الساخنة لانقطاع الطمث في 2024؛ آسيا والمحيط الهادئ في المسار الصحيح لأسرع معدل نمو سنوي مركب إقليمي قدره 6.45% حتى 2030.

اتجاهات ورؤى السوق العالمي للهبات الساخنة لانقطاع الطمث

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع قاعدة السكان بعد انقطاع الطمث | +1.7% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل المدى (≥4 سنوات) |

| تزايد الاستثمار الصيدلاني في صحة المرأة | +1.4% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| التطورات في العلاجات غير الهرمونية | +1.2% | عالمي، التبني المبكر في الولايات المتحدة والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسيع منصات الرعاية الرقمية المباشرة للمستهلك | +1.0% | الولايات المتحدة، المملكة المتحدة، أستراليا، آسيا والمحيط الهادئ الحضرية | قصير المدى (≤2 سنة) |

| إدراج رعاية انقطاع الطمث في خطط العافية المؤسسية | +0.8% | الولايات المتحدة، أوروبا الغربية، مختارة من آسيا والمحيط الهادئ متعددة الجنسيات | قصير المدى (≤2 سنة) |

| اعتماد تقنيات توصيل الهرمونات الشخصية | +0.6% | أمريكا الشمالية، أوروبا | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع قاعدة السكان بعد انقطاع الطمث

من المتوقع أن تصل المجموعة العالمية لما بعد انقطاع الطمث إلى 1.2 مليار امرأة بحلول 2030، مما يضمن ممر توسع طويل المدى لسوق الهبات الساخنة لانقطاع الطمث[1]منظمة الصحة العالمية، "الشيخوخة والصحة العالمية،" who.int. لقد أدى ارتفاع متوسط العمر المتوقع وتأخر الإنجاب إلى إطالة فترة ما بعد انقطاع الطمث، مما زاد من سنوات الأعراض واحتياجات العلاج. في اليابان، تُظهر بيانات الإنتاجية أن 9% من النساء في الأربعينيات والخمسينيات من العمر يتركن القوى العاملة بسبب أعراض الأوعية الدموية الحركية غير المُدارة، مما يؤكد على المخاطر الاقتصادية التي تتجاوز الرعاية السريرية. تقدر التحليلات الأمريكية 1.8 مليار دولار أمريكي سنوياً في التغيب المرتبط مباشرة بالهبات الساخنة، مما يحفز أرباب العمل على إضافة رعاية انقطاع الطمث إلى ميزانيات العافية. نظراً لأن الضغط الديموغرافي يعمل بشكل مستقل عن الاختراقات العلاجية، فإنه يعطي السوق حداً أدنى دائماً حتى عندما تتباطأ دورات الابتكار. نتيجة لذلك، أصبح التخطيط للقدرة لإنتاج الأدوية وخدمات الدعم الرقمي ضرورة استراتيجية للموردين الساعين لحالة الاتصال الأول مع دافعي التكاليف والمشترين المؤسسيين.

تزايد الاستثمار الصيدلاني في صحة المرأة

بين 2018 و2023 ارتفع تمويل رؤوس الأموال المخاطرة للشركات الناشئة في صحة المرأة بنسبة 314%، مما وجه رؤوس الأموال نحو البحث والتطوير غير الهرموني وشبكات التطبيب عن بعد المتخصصة وتقنيات الرقعة الذكية. تعكس التزامات الشركات العامة هذا الاتجاه: تقدر Bayer قيمة elinzanetant بإمكانيات مبيعات ذروة تبلغ مليار دولار أمريكي، بينما تستهدف Astellas 2.2-3.4 مليار دولار أمريكي لـ fezolinetant. كما ترتفع حرارة نشاط الاندماج والاستحواذ حيث تقوم الشركات بشراء أصول في مراحل متأخرة للتعويض عن منحدرات براءات الاختراع؛ شراء Cosette Pharmaceuticals بقيمة 430 مليون دولار أمريكي لقسم صحة المرأة في Mayne Pharma يمثل مثالاً على موجة التوحيد هذه. إجمالياً، قامت التدفقات الرأسمالية بتقصير جداول التطوير الزمنية وتسريع التجارب متعددة المراكز وزيادة احتمالية إطلاق العلاجات المجمعة التي يمكن أن توسع كلاً من الالتزام وقوة التسعير داخل سوق الهبات الساخنة لانقطاع الطمث.

التطورات في العلاجات غير الهرمونية

موافقة إدارة الغذاء والدواء الأمريكية في 2023 على fezolinetant صدقت على antagonism مستقبل NK-3 كمسار أول من نوعه، مما قلل من تكرار الهبات الساخنة بما يصل إلى 65% خلال 12 أسبوعاً من بدء العلاج[2]إدارة الغذاء والدواء الأمريكية، "خطاب موافقة Fezolinetant،" fda.gov. Elinzanetant، الآن قيد مراجعة إدارة الغذاء والدواء، يضيف نشاط NK-1/NK-3 المزدوج وقد أظهر نقاط جودة نوم أفضل مقابل الدواء الوهمي، مما يضعه كمعيار محتمل للفئة. الجزيئات في المراحل المبكرة مثل NT-814 و frezolivetant توسع خط أنابيب الناروكينين وقد تقدم جرعات أسبوعية واحدة، وهي رافعة التزام أساسية. التقدم المتوازي في تكامل الدواء والجهاز، متمثلاً في نظام MenoPatch ذو الجرعة التكيفية، يسمح للأطباء بضبط تعرض الهرمونات بدقة وتقديم راحة مجدية سريرياً في حوالي ثلث الوقت اللازم لبروتوكولات المعايرة الفموية. هذه التطورات توسع بشكل جماعي الخيارات السريرية للنساء المحظورات من الإستروجين، وبالتالي توسع الكون القابل للعلاج بشكل عام وترفع سقف الإيرادات لسوق الهبات الساخنة لانقطاع الطمث.

توسيع منصات الرعاية الرقمية المباشرة للمستهلك

المتخصصون في التطبيب عن بعد مثل Midi Health يعملون الآن في جميع الولايات الأمريكية الخمسين ويقبلون شركات التأمين الرئيسية، مما يمنح المرضى وصولاً في نفس الأسبوع إلى ممرضين ممارسين معتمدين في انقطاع الطمث. الفائدة من جانب العرض ملحوظة لأن 20% فقط من أطباء النساء والتوليد يتلقون تدريباً رسمياً في انقطاع الطمث خلال فترة الإقامة، مما يترك فجوة رعاية هيكلية تملأها النماذج الافتراضية بكفاءة. الفرز الرقمي والوصف الإلكتروني يقصران دورات التشخيص إلى العلاج من أشهر إلى أيام، مما يعزز الالتزام ويدفع حجم الوصفات الطبية الإضافية إلى الشركاء الصيدلانيين. لقد لاحظ أرباب العمل: تُظهر الاستطلاعات أن 63% من موظفي الجيل X أكثر ميلاً للبقاء مع الشركات التي تقدم فوائد انقطاع الطمث، مما يخلق حلقة تغذية مرتدة بين استراتيجيات الاحتفاظ المؤسسي وتسجيل المنصة. النتيجة هي نظام بيئي متعدد القنوات حيث تتلاقى الاستشارات الفعلية والبريدية والافتراضية حول رحلة مستخدم واحدة، مما يوسع وصول سوق الهبات الساخنة لانقطاع الطمث دون زيادة النفقات العامة الفعلية بشكل متناسب.

تحليل تأثير المقيدات

| تحليل تأثير المقيدات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مخاوف الأمان طويلة المدى مع العلاج الهرموني | −1.6% | عالمي، مرتفع في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤2 سنة) |

| تغطية تأمينية محدودة في الاقتصادات الناشئة | −1.2% | أمريكا اللاتينية، أفريقيا، أجزاء من آسيا | متوسط المدى (2-4 سنوات) |

| وصمة ثقافية تعيق السعي للعلاج | −1.0% | الشرق الأوسط، جنوب آسيا، أجزاء من أفريقيا | طويل المدى (≥4 سنوات) |

| عدم اليقين التنظيمي لمضادات الناروكينين الجديدة | −0.7% | الولايات المتحدة، الاتحاد الأوروبي، اليابان | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الأمان طويلة المدى مع العلاج الهرموني

لا تزال نتائج مبادرة صحة المرأة لعام 2002 تؤثر على عادات الوصف؛ تُظهر البيانات الأمريكية الحالية أن اعتماد العلاج الهرموني يتراجع عند حوالي 6%، أقل بكثير من عتبات الأهلية السريرية. تستمر مخاوف الأمان حتى مع تأكيد التجارب الأحدث على توازن الفائدة والمخاطرة للنساء اللواتي يبدأن العلاج خلال 10 سنوات من بداية انقطاع الطمث. تسمية fezolinetant تفرض مراقبة وظائف الكبد، مما يضيف احتكاكاً سريرياً ويعزز الحذر الاستهلاكي تجاه التدخل الدوائي. الأسواق الآسيوية تضخم المسألة: 7.2% فقط من النساء بعد انقطاع الطمث في شرق آسيا يستخدمن العلاج الهرموني، رغم نقاط خطورة الأعراض المماثلة للمجموعات الغربية. النقاشات المستمرة حول السرطان ومخاطر القلب والأوعية الدموية والنتائج المعرفية تبقي بالتالي حصة ذات معنى من السكان المصابين بالأعراض في وضع المراقبة والانتظار، مما يقلص الحصة القابلة للوصول من سوق الهبات الساخنة لانقطاع الطمث.

تغطية تأمينية محدودة في الاقتصادات الناشئة

حتى حيث تهيمن شركات التأمين التجارية، غالباً ما تستثني تصاميم الفوائد أدوية انقطاع الطمث أو تفرض قواعد علاج تدريجي مقيدة، مما يدفع التكاليف من الجيب إلى ما هو أبعد من متناول الأسر متوسطة الدخل. في الصين، يبقى انتشار العلاج عند 5.66% حيث الوعي والسداد وتدريب الموصفين يتخلف عن الطلب الديموغرافي. الإصلاحات الأسترالية تُوضح التأثير الاقتصادي للتغطية الأفضل: إضافة ثلاث مخططات لمخطط الفوائد الصيدلانية قلل التكلفة السنوية للمريض من 650 دولار أسترالي إلى أقل من 92 دولار أسترالي، مما دفع طفرة في بدء العلاجات الجديدة[3]وزارة الصحة الأسترالية، "تعديلات مخطط الفوائد الصيدلانية،" health.gov.au. في غياب سياسات مماثلة في معظم آسيا والمحيط الهادئ وأمريكا اللاتينية، سيتراجع الاعتماد الإقليمي عن الانتشار الوبائي، مما يحلق 80-100 نقطة أساس من معدل النمو السنوي المركب العالمي ويحد من الإمكانات قريبة المدى لسوق الهبات الساخنة لانقطاع الطمث.

تحليل القطاعات

حسب نوع العلاج: الابتكار غير الهرموني يتسارع

احتفظ العلاج الهرموني بحصة 54.23% من سوق الهبات الساخنة لانقطاع الطمث في 2024، مدعوماً بالألفة السريرية الواسعة وتغطية التأمين، ومع ذلك فإن الفئة غير الهرمونية مهيأة لتتفوق على جميع الأخريات بمعدل نمو سنوي مركب قدره 7.54% حتى 2030. يمكن أن يتجاوز حجم سوق الهبات الساخنة لانقطاع الطمث لمضادات مستقبل NK-3 وحدها 3 مليار دولار أمريكي بحلول نهاية التوقعات، مدفوعة بملفات تحمل أفضل نسبة إلى مخططات الإستروجين-البروجستيرون. تبقى مجموعات الإستروجين + البروجستين العمود الفقري الهرموني لأنها تخفف من مخاطر فرط تنسج بطانة الرحم، بينما تخدم أقراص الإستروجين فقط النساء اللواتي لديهن استئصال رحم سابق. الاستخدام المتوازي لـ SSRIs وSNRIs وgabapentinoids يستمر للمرضى المحظورين من الإستروجين، رغم أن الحالة خارج التسمية تحد من دعم دافعي التكاليف ووصول الإعلان. بيانات الأنابيب تُظهر elinzanetant يحسن نقاط النوم بنسبة 30% على الدواء الوهمي في الأسبوع 12 ويقلل تكرار الهبات الساخنة بأكثر من 50%. المكملات العشبية تحتفظ ببصمة مرئية ولكن غير منظمة، مما يعكس تفضيل المستهلك للخيارات "الطبيعية" رغم الأدلة المحدودة من التجارب العشوائية.

في التوسع، الخيارات غير الهرمونية تساعد في إعادة إشراك الناجيات من سرطان الثدي ومرضى مخاطر القلب والأوعية الدموية الذين تخلوا سابقاً عن العلاج، وبالتالي توسع السكان القابلين للوصول الإجمالي لسوق الهبات الساخنة لانقطاع الطمث. مع نضج وضع العلامات الأمنية وتراكم الأدلة من العالم الحقيقي، تنشر الشركات المصنعة الرئيسية ترويجاً متعدد الجوانب يمزج الحملات المباشرة للمستهلك مع منح تعليم الأطباء. بالتوازي، عقود شركات التأمين تصبح بشكل متزايد قائمة على النتائج، تكافئ المنتجات التي تقلل التغيب وتقلل الأمراض المصاحبة المرتبطة بالنوم. مجتمعة، هذه القوى يمكن أن ترى المنتجات غير الهرمونية تتحكم بأكثر من ثلث الإيرادات بحلول 2030، مما يغير بشكل جوهري معادلات المنافسة عبر صناعة الهبات الساخنة لانقطاع الطمث الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: الابتكار عبر الجلد يقود النمو

أنتجت الأقراص الفموية 48.65% من مبيعات 2024، شهادة واضحة على راحة الطبيب التقليدية وبنية التوزيع الناضجة داخل سوق الهبات الساخنة لانقطاع الطمث. ومع ذلك، من المتوقع أن تسجل الأنظمة عبر الجلد أقوى معدل نمو سنوي مركب قدره 7.65% حتى 2030، مدفوعة بملفات مخاطر القلب والأوعية الدموية المفضلة وسهولة تخصيص الجرعة. الإستروجين عبر الجلد يتجنب عملية الأيض الكبدي الأولى، مما يقلل من مخاطر التخثر ويجعله توصية افتراضية للنساء ذوات تواريخ السمنة أو التدخين. الداخلين الجدد في السوق مثل MenoPatch يسمحون للأطباء بتعديل الجرعات في غضون 3-4 أسابيع، مما يخفض فترة المحاولة والخطأ التي غالباً ما تحبط الالتزام.

تبقى الأشكال القابلة للحقن والموضعية مهمة لمجموعات مرضى متخصصة تتطلب حركية دوائية محكمة أو توصيل هرمونات مجمع، ومع ذلك فإن تعقيد الإعطاء وتكاليف زيارة العيادة تحد من الاعتماد الواسع النطاق. إلى الأمام، الرقع الذكية مع تتبع الالتزام المُمكن عبر البلوتوث يمكن أن تدفع اعتماد عبر الجلد أعلى حتى، خاصة بمجرد أن تعترف شركات التأمين بالمدخرات طويلة المدى المرتبطة بسلامة القلب والأوعية الدموية. قد يتجاوز حجم سوق الهبات الساخنة لانقطاع الطمث المرتبط بالطرق عبر الجلد 2 مليار دولار أمريكي بحلول 2030 إذا بقيت خطوط التطوير الحالية في الجدول الزمني.

حسب قناة التوزيع: التحول الرقمي يتسارع

تحكمت صيدليات التجزئة في 46.23% من سوق الهبات الساخنة لانقطاع الطمث في 2024 بفضل الانتشار الجغرافي وحقوق الملكية عالية الثقة مع المستهلكين الأكبر سناً. القنوات الرقمية تضيق الفجوة بسرعة، تتوسع بمعدل نمو سنوي مركب قدره 8.23% عبر نماذج التطبيب عن بعد المتكاملة والطلب بالبريد التي تجمع الاستشارة والوصفة والتجديد في نقرة واحدة. Midi Health، على سبيل المثال، تتعاقد مع شركات التأمين الأمريكية الرئيسية وتوجه تنفيذ الأدوية إلى الصيدليات الإلكترونية المعتمدة، مما يخلق نظاماً بيئياً شاملاً يقلل من اختناقات زيارة المكتب. صيدليات المستشفيات تغطي الحالات المعقدة - مثل مرضى الأورام المحتاجين لجرعات منسقة مع العلاج الهرموني - لكن تكاليف الخدمة العالية تحصرهم في المؤسسات المتخصصة.

السلاسل التقليدية لا تقف مكتوفة الأيدي؛ تضيف صيادلة معتمدين في انقطاع الطمث وكبائن استشارة خاصة للدفاع عن حركة المرور. البعض قد طرح حزم هرمونية قائمة على الاشتراك تُشحن ربع سنوي، مما يمحو حدود الطوب والهاون والتجارة الإلكترونية. مع اكتشاف المزيد من النساء للراحة الرقمية والتسليم المنفصل، تتوقع صناعة سوق الهبات الساخنة لانقطاع الطمث أن يضاعف الاختراق الإلكتروني قاعدة 2024 بحلول 2030، مما يرفع تحليلات بيانات سلسلة التوريد إلى فارق أساسي لكل من صانعي الأدوية وشركاء القنوات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مرحلة انقطاع الطمث: الوعي بما حول انقطاع الطمث يقود التدخل المبكر

أنتجت مرحلة ما بعد انقطاع الطمث 68.54% من إيرادات 2024، مما يؤكد دورها كمثبت حجمي لسوق الهبات الساخنة لانقطاع الطمث. ومع ذلك تُظهر علاجات ما حول انقطاع الطمث أسرع معدل نمو سنوي مركب قدره 7.85% حيث برامج التوعية تؤكد على قيمة التدخل المبكر في تخفيف الأمراض المصاحبة اللاحقة مثل هشاشة العظام والمتلازمة الأيضية. سريرياً، بدء العلاج خلال 10 سنوات من الحيض النهائي يعظم توازن فائدة-مخاطرة القلب والأوعية الدموية والمعرفية، رسالة مدمجة الآن في إرشادات جمعية أمريكا الشمالية لانقطاع الطمث المحدثة.

التكنولوجيا تحفز هذا التحول. مستشعر IdentifyHer القابل للارتداء يلتقط قفزات موصلية الجلد المترابطة مع الهبات الساخنة، مما يعطي كلاً من المرضى والأطباء مقاييس موضوعية لإطلاق العلاج في الوقت المناسب. التأثير التجاري المتموج ملحوظ: التشخيص المبكر يمدد مدة العلاج بعدة سنوات، مما يرفع القيمة التراكمية مدى الحياة لكل مريض. إذا استمرت حملات التعليم الحالية في الزخم، فإن حجم سوق الهبات الساخنة لانقطاع الطمث المنسوب إلى مجموعة ما حول انقطاع الطمث يمكن أن يضيف أكثر من مليار دولار أمريكي في الإيرادات الإضافية بحلول 2030.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 42.54% من إيرادات سوق الهبات الساخنة لانقطاع الطمث في 2024، مدعومة بالسداد المفضل ومعدلات التشخيص العالية والدمج السريع للإطلاقات غير الهرمونية. موافقات إدارة الغذاء والدواء على fezolinetant والمراجعة المستمرة لـ elinzanetant تبقي المنطقة في مقدمة اعتماد العلاجات. أرباب العمل يقومون بتقدير خسائر الإنتاجية كمياً بمبلغ 1.8 مليار دولار أمريكي سنوياً، مما يحث أقسام الموارد البشرية على تمويل فوائد انقطاع الطمث، والتي بدورها ترفع أحجام الوصفات. كندا عكست زخم الولايات المتحدة، منحت التصريح التنظيمي لـ Veozah في 2024 وربطت تغطية دافعي التكاليف عبر المقاطعات، بينما الطبقة الوسطى المتوسعة في المكسيك تحسن اختراق التأمين الخاص، وإن كان من قاعدة منخفضة.

آسيا والمحيط الهادئ هي المسرح الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.45% بفضل المقياس الديموغرافي والتآكل التدريجي للوصمة الثقافية. اليابان تدير مراكز انقطاع طمث مخصصة تقدم رعاية متعددة التخصصات، نهج مدفوع ببيانات تُظهر 12 مليار دولار أمريكي في خسائر الإنتاجية السنوية من الأعراض غير المُدارة. الصين تضم ما يقدر بـ 280 مليون امرأة في انقطاع الطمث، ومع ذلك يبقى اختراق العلاج عند 5.66% فقط، مما يقترح مساحة رأسية مفرطة الحجم للنمو مع كسب التطبيب عن بعد والأدوية الجنيسة منخفضة التكلفة الجر. إضافة مخطط الفوائد الصيدلانية الأسترالي لثلاثة علاجات في 2025 خفض المصاريف من الجيب بما يصل إلى 90%، مما وضع قالب سياسي قد تحاكيه أسواق آسيا والمحيط الهادئ الأخرى.

أوروبا تدعم التوسع المعتدل حيث الرعاية الصحية الشاملة تخفف تكاليف المرضى ومراجعات وكالة الأدوية الأوروبية تبسط الإطلاقات عبر المنطقة. الانقطاعات في التوريد في منتجات الإستروجين الفموية فتحت مساحة بيضاء للرقع والمواد الهلامية المبتكرة، بينما برامج العافية المؤسسية في المملكة المتحدة تسدد الآن استشارات انقطاع الطمث الافتراضية، مما يعكس الاتجاهات الأمريكية الشمالية. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى ناقصة الاختراق لكن تُظهر أساسيات محسنة: التحضر وارتفاع مشاركة القوى العاملة النسائية والتجارب الصحية الرقمية تجعل علاج الهبات الساخنة أكثر وصولاً. ومع ذلك، الأطر التأمينية المحدودة والمحافظة الثقافية لا تزال تهدئ الاعتماد قريب المدى، مما يبقي الحصة الإقليمية أقل من 10% من سوق الهبات الساخنة لانقطاع الطمث خلال 2030.

المشهد التنافسي

سوق الهبات الساخنة لانقطاع الطمث مُركز بشكل معتدل، مع اللاعبين الخمسة الأوائل الذين يتحكمون بشكل جماعي في ما يقدر بـ 52% من الإيرادات العالمية. Astellas استفادت من توقيت الأولوية في السوق لـ fezolinetant، ومع ذلك فإن إرشادات المبيعات المنقحة للشركة ونفقات إعلان Super Bowl تكشف تكلفة الحفاظ على حصة الذهن في مجال مزدحم بسرعة. Elinzanetant ثنائي الآلية من Bayer يمكن أن يعيد رسم الحدود التنافسية إذا قدم الحصار المزدوج NK-1/NK-3 فوائد النوم والمزاج المفترضة الموثقة في تجارب OASIS المرحلة الثالثة. Pfizer وEli Lilly دخلوا المحادثة من خلال الترخيص وحصص الأسهم في أصول NK-3 في المراحل المبكرة، مما يشير إلى تقارب Big-Pharma الأوسع في الفئة.

الابتكار في المساحة البيضاء لا يقتصر على الجزيئات. جمع Series B بقيمة 101 مليون دولار أمريكي لـ Midi Health يُظهر اعتقاد المستثمر في النماذج المتكاملة للرعاية التي تتزوج الاستشارة بالتطبيب عن بعد مع الجرعات الدقيقة. شركات الأجهزة مثل IdentifyHer وMedherant تخطب الشركاء الصيدلانيين بأجهزة قابلة للارتداء محمية بحقوق الملكية الفكرية وتقنية لاصقة، على التوالي، مما يخلق إمكانيات حلول مجمعة. وفي الوقت نفسه، استحواذ Cosette Pharmaceuticals على وحدة صحة المرأة في Mayne Pharma يؤكد استراتيجية تجميع متوازية تهدف إلى مقياس التصنيع واتساع الوصفات. بشكل جماعي، هذه المناورات تشير إلى أن القيادة المستقبلية للسوق ستتوقف على مزيج من علم الأدوية الجديد والوصول الرقمي ومرونة سلسلة التوريد بدلاً من براءات الأدوية وحدها.

قادة صناعة الهبات الساخنة لانقطاع الطمث

-

Bayer AG

-

Novartis AG

-

Pfizer, Inc

-

AbbVie Inc.(Allergan Plc)

-

Novo Nordisk A/S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: مددت إدارة الغذاء والدواء مراجعتها لـ elinzanetant بما يصل إلى 90 يوماً لتحليل بيانات OASIS المرحلة الثالثة بعمق.

- فبراير 2025: استحوذت Cosette Pharmaceuticals على أصول صحة المرأة في Mayne Pharma مقابل 430 مليون دولار أمريكي، مضيفة 12 منتج محمي ببراءة اختراع.

- يناير 2025: أبلغت Bayer عن بيانات OASIS 4 إيجابية تُظهر أن elinzanetant قلل بشكل كبير من تكرار الهبات الساخنة في النساء على العلاج الهرموني.

- ديسمبر 2024: وافقت Health Canada على Veozah، مما وسع الخيار غير الهرموني خارج الولايات المتحدة.

- أكتوبر 2024: قبلت إدارة الغذاء والدواء NDA لـ elinzanetant من Bayer مع تاريخ عمل PDUFA محدد في 26 يوليو 2025.

- فبراير 2024: TherapeuticsMD وMayne Pharma أطلقوا كبسولات estradiol/progesterone في كندا.

نطاق تقرير السوق العالمي للهبات الساخنة لانقطاع الطمث

الهبات الساخنة لانقطاع الطمث هي أعراض انقطاع الطمث. تشير إلى مشاعر عدم الراحة من الدفء التي تحدث خلال انتقال انقطاع الطمث. الهبات الساخنة هي العرض الأكثر شيوعاً لما حول انقطاع الطمث، حالة حيث المبايض تصنع تدريجياً إستروجين أقل.

يتم تقسيم سوق الهبات الساخنة لانقطاع الطمث حسب نوع العلاج (العلاج الهرموني [الإستروجين والبروجستيرون ومزيج الإستروجين-البروجستيرون] والعلاج غير الهرموني [مضادات الاكتئاب وعلاجات غير هرمونية أخرى]) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية). يقدم التقرير أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| العلاج الهرموني | الإستروجين |

| البروجستيرون | |

| مزيج الإستروجين-البروجستيرون | |

| العلاج غير الهرموني | مضادات مستقبل NK-3 |

| SSRIs | |

| SNRIs | |

| Gabapentinoids | |

| المكملات العشبية والغذائية |

| فموي |

| عبر الجلد |

| حقني (قابل للحقن) |

| موضعي (جل/كريم) |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| ما حول انقطاع الطمث |

| ما بعد انقطاع الطمث |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع العلاج | العلاج الهرموني | الإستروجين |

| البروجستيرون | ||

| مزيج الإستروجين-البروجستيرون | ||

| العلاج غير الهرموني | مضادات مستقبل NK-3 | |

| SSRIs | ||

| SNRIs | ||

| Gabapentinoids | ||

| المكملات العشبية والغذائية | ||

| حسب طريقة الإعطاء | فموي | |

| عبر الجلد | ||

| حقني (قابل للحقن) | ||

| موضعي (جل/كريم) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب مرحلة انقطاع الطمث | ما حول انقطاع الطمث | |

| ما بعد انقطاع الطمث | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما مدى سرعة نمو سوق التجفيف بالرش الصيدلاني المتوقعة حتى 2030؟

من المتوقع أن يتوسع السوق من 7.62 مليار دولار أمريكي في 2025 إلى 9.27 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 5.02%.

أي قطاع تركيب يحقق أعلى إيرادات؟

تحتفظ مواد الـ APIs جزيئية صغيرة بأكبر شريحة إيرادات بحصة 47.54% في 2024، مدعومة بالاستخدام الواسع للتشتتات الصلبة اللابلورية.

ما الذي يقود النمو المفرط لآسيا والمحيط الهادئ؟

ارتفاع قدرة CDMO والحوافز الحكومية للتصنيع المتقدم والطلب المحلي للتركيبات المبتكرة تدفع آسيا والمحيط الهادئ نحو معدل نمو سنوي مركب قدره 6.34%.

لماذا تُعتبر CDMOs حاسمة لاعتماد التجفيف بالرش؟

CDMOs المتخصصة تزود المعدات كثيفة رؤوس الأموال والدراية التقنية، مما يتيح للرعاة الوصول إلى مجففات دوارة أو حلقة مغلقة دون استثمار مقدم كبير.

كيف يفيد التصنيع المستمر المنتجات المجففة بالرش؟

الخطوط المتكاملة مثل ConsiGma من GEA تقلص النفايات وتقصر جداول التوسع الزمنية وتحافظ على تحكم العملية في الوقت الحقيقي للجودة المتسقة.

ما التحديات التي تثبط الاعتماد الأوسع؟

النفقات الرأسمالية العالية وتحقق GMP الواسع - غالباً ما يدوم حتى 18 شهراً - تبقى العقبات الأساسية للشركات الأصغر.

آخر تحديث للصفحة في: