حجم وحصة سوق الاتصال المدمج

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 12.32 مليار دولار أمريكي |

| حجم السوق (2030) | 20.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.43% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاتصال المدمج بواسطة Mordor Intelligence

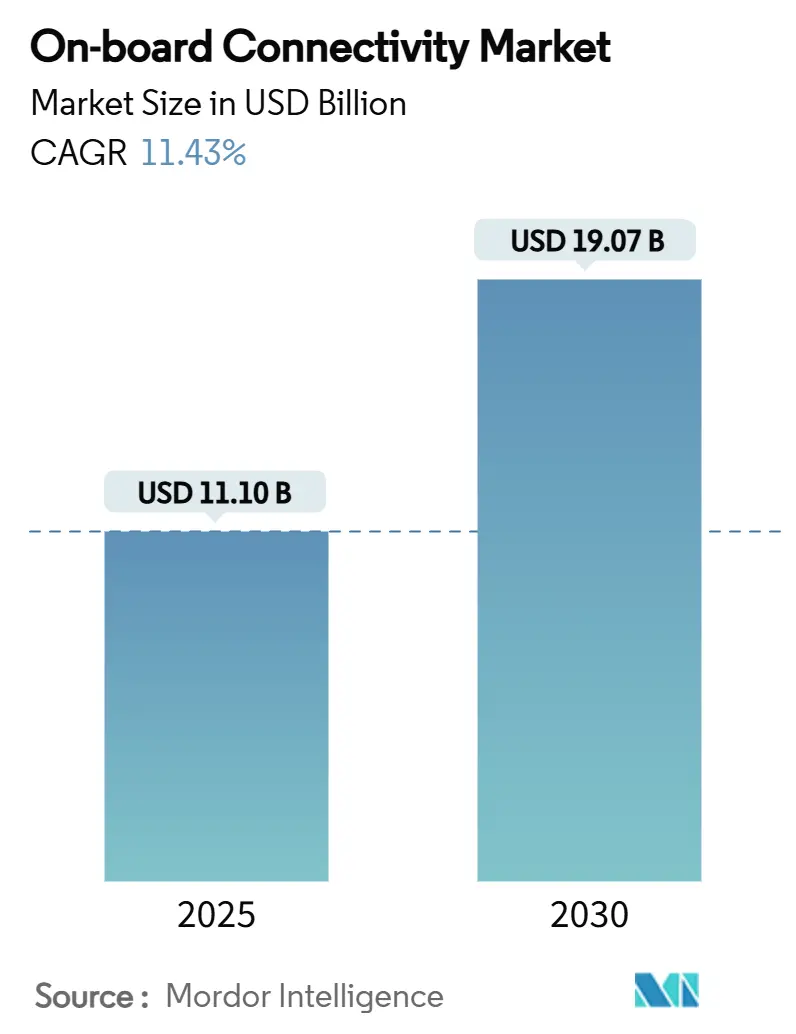

يُقدر حجم سوق الاتصال المدمج بـ 11.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.07 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 11.43%. يعكس النمو المستدام هجرة حاسمة من الاعتماد الحصري على الأقمار الصناعية الثابتة جغرافياً إلى الهياكل الهجينة التي تدمج قدرات LEO وMEO وGEO، مما يحقق زمن استجابة أقل ومقاومة شبكة أقوى. الزخم التنظيمي - وأبرزها قواعد التغطية التكميلية من الفضاء للجنة الاتصالات الفيدرالية - يسمح الآن بتقارب الأقمار الصناعية الأرضية الذي يفتح نماذج الأعمال المباشرة للأجهزة. تترجم شركات الطيران ومشغلو السكك الحديدية وخطوط الشحن هذه التغييرات التنظيمية إلى تدفقات إيرادات جديدة عبر Wi-Fi المدعوم بالإعلانات، وشبكة 5G المدمجة، وتحليلات الصيانة التنبؤية. يستجيب بائعو المعدات من خلال دمج الشبكات المعرّفة بالبرمجيات ومحطات متعددة الأبراج التي يحسن توجيهها التكيفي وقت التشغيل ويخفف من مخاطر فشل المدار الواحد.

النقاط الرئيسية للتقرير

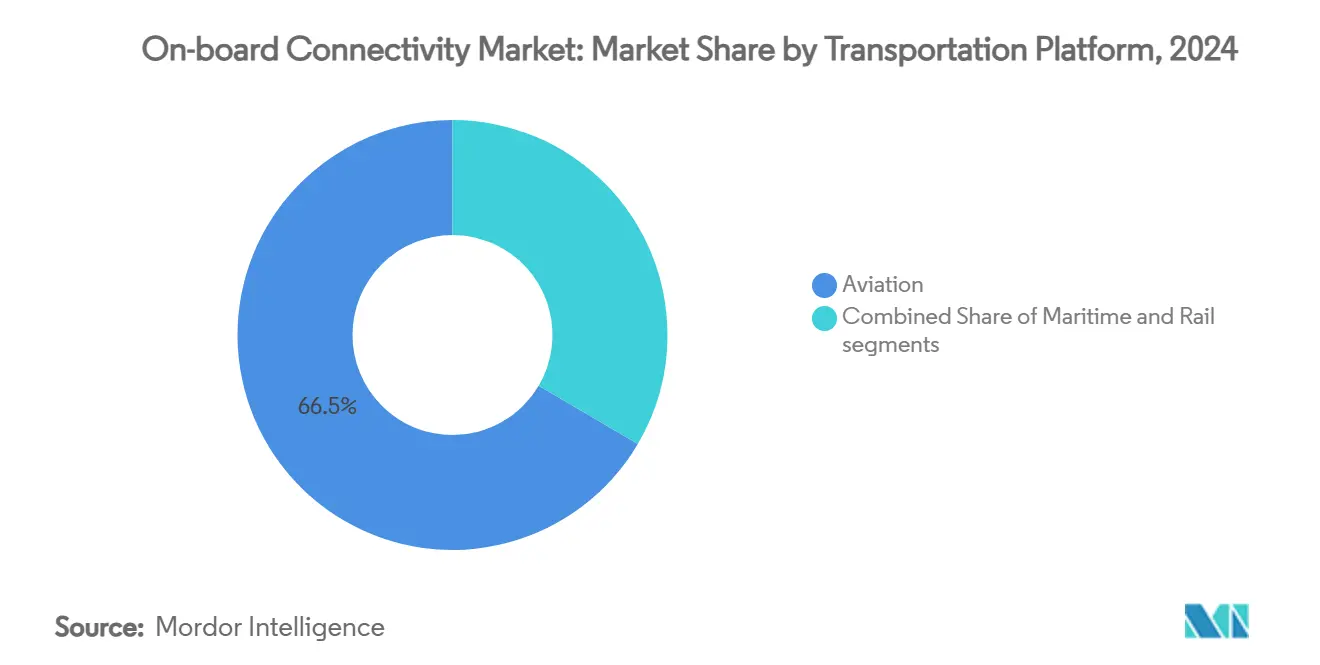

- حسب منصة النقل، قاد الطيران بـ 66.54% من حصة سوق الاتصال المدمج في عام 2024؛ من المتوقع أن تنمو السكك الحديدية بمعدل نمو سنوي مركب قدره 13.48% حتى عام 2030.

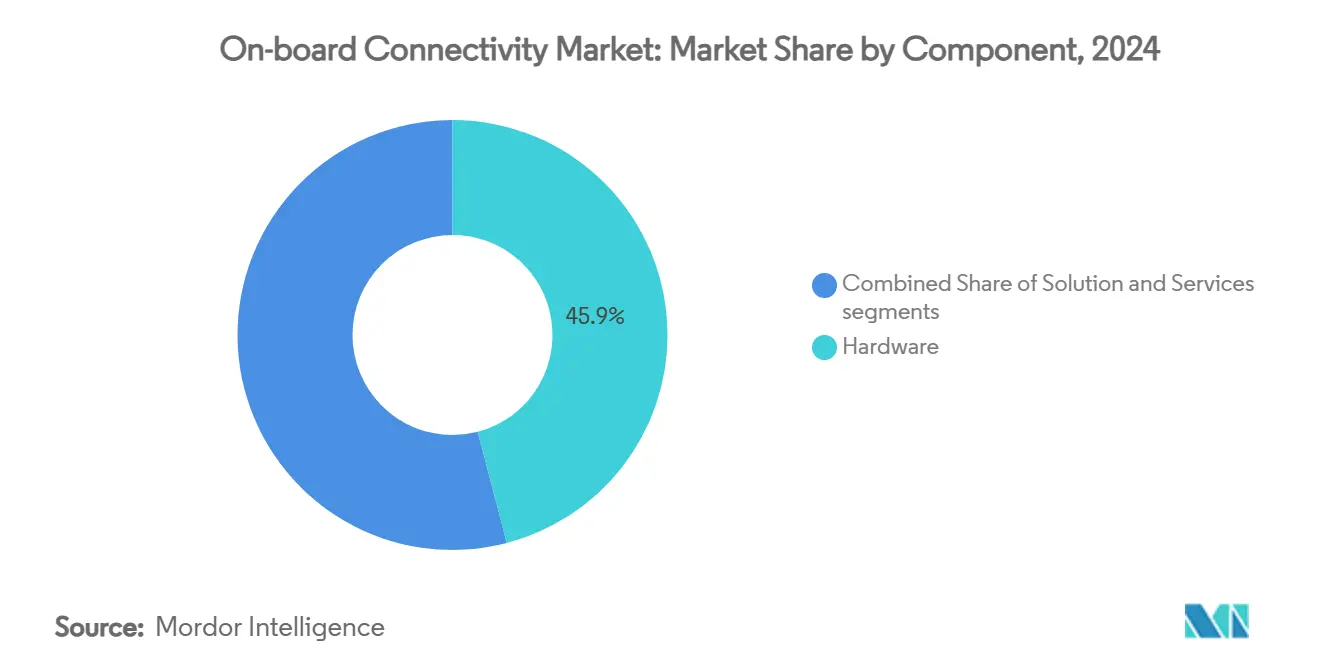

- حسب المكون، ساهمت الأجهزة بنسبة 45.98% من حصة الإيرادات في عام 2024، بينما تتقدم الخدمات بمعدل نمو سنوي مركب قدره 12.60% إلى عام 2030.

- حسب تكنولوجيا الاتصال، استحوذت الحلول الفضائية على حصة 75.65% من سوق الاتصال المدمج في عام 2024، بينما توسعت الهياكل الهجينة متعددة المدارات بمعدل نمو سنوي مركب قدره 16.54%.

- حسب التطبيق، احتفظ الترفيه بحصة 46.85% من الإيرادات في عام 2024، بينما تتسارع وظائف السلامة والعمليات بمعدل نمو سنوي مركب قدره 12.64%.

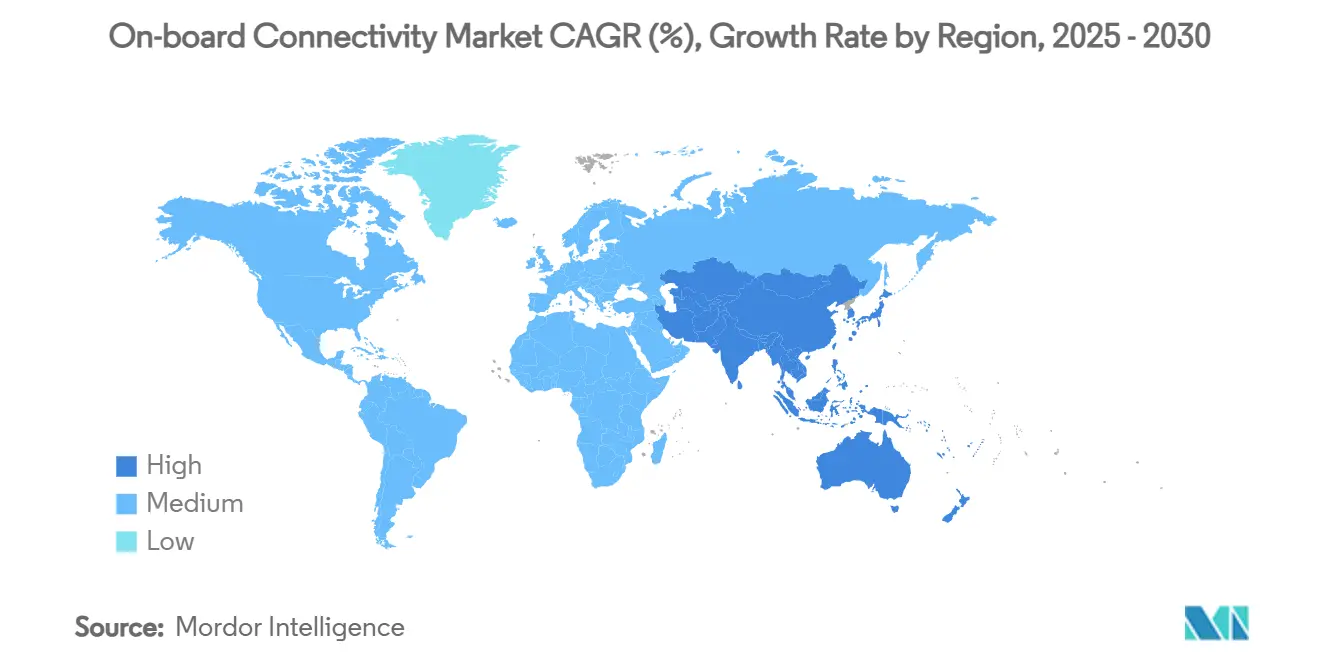

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 41.78% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، بمعدل نمو سنوي مركب قدره 13.20% إلى عام 2030.

اتجاهات ورؤى سوق الاتصال المدمج العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في الطلب على Wi-Fi عالي السرعة للركاب | +2.8% | عالمي، مع قيادة أمريكا الشمالية وأوروبا للاعتماد | المدى المتوسط (2-4 سنوات) |

| النشر السريع لأبراج LEO | +3.2% | عالمي، مع أعلى تسارع نمو في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| ارتفاع أحجام الركاب العالمية | +1.9% | جوهر آسيا والمحيط الهادئ، مع انتشار إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| نماذج الاتصال المدعوم بالإعلانات | +1.5% | عالمي، مع أسواق ناضجة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| مكاسب موثوقية الشبكة متعددة المدارات | +2.1% | عالمي، مع إعطاء الأولوية للقطاعين البحري والطيران | المدى المتوسط (2-4 سنوات) |

| خدمات الأقمار الصناعية المباشرة للأجهزة | +1.8% | عالمي، مع النشر المبكر في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على Wi-Fi عالي السرعة للركاب

سبعة وثمانون بالمائة من الركاب مستعدون لمشاهدة الإعلانات مقابل Wi-Fi مجاني، مما يحول نماذج الإيرادات نحو الوصول المدعوم بالإعلانات.[1]المصدر: PAX International، "Connection in the Clouds،" pax-intl.com يمكن للخدمات الممكّنة بالنطاق العريض أن تولد 30 مليار دولار أمريكي من الإيرادات المساعدة لشركات الطيران سنوياً بحلول عام 2035. تدعم Viasat الآن أكثر من 60 شركة طيران تحت عقود ممولة بالإعلانات، مما يدل على الحجم. تشير استطلاعات الركاب إلى أن 83% سيعيدون الحجز مع الناقلين الذين يقدمون Wi-Fi متفوق، مما يرسخ الاتصال كعامل تمييز. تردد الخطوط البحرية هذا المسار؛ نشر Starlink على مستوى الأسطول لشركة Carnival Corporation رفع رضا الضيوف ورفاهية الطاقم. تدمج شركات الطيران أيضاً شاشات ظهر المقعد مع الأجهزة الشخصية، لتقديم محتوى مستهدف يعزز ولاء العلامة التجارية وعائد الإعلانات.

النشر السريع لأبراج LEO

بدأت أقمار Starlink الـ12 الأولى للاتصال المباشر بالخلايا خدمات النصوص في عام 2024، تهدف لقدرة الصوت/البيانات في عام 2025، مما يقلل الاعتماد على هوائيات المقصورة للعديد من حالات الاستخدام. تدمج Viasat قدرة Telesat Lightspeed، بينما حزمة Hughes Fusion تمزج عرض نطاق LEO وGEO لشركة Delta Air Lines. اتفاقيات الأجهزة المباشرة بين مشغلي الأقمار الصناعية والهواتف المحمولة تلغي المحطات المتخصصة لقطاعي السكك الحديدية والبحرية. تحسنت التغطية في المنطقة القطبية الشمالية بعد عروض Eutelsat OneWeb وIntelsat فوق الدائرة القطبية الشمالية. انخفاض تكاليف تصنيع الأقمار الصناعية من الطباعة ثلاثية الأبعاد والتكامل العمودي يدعم التسعير التنافسي الذي يقوض اقتصاديات GEO التقليدية. تخصيصات طيف FCC تعمل على تبسيط عمليات إطلاق الأبراج، مما يقصر الوقت إلى الخدمة.[2]المصدر: Federal Register، "Supplemental Coverage From Space،" federalregister.gov

ارتفاع أحجام الركاب العالمية

تتوقع IATA أن تقترب رحلات الطيران من 7.2 مليار راكب سنوياً خلال العقد، مما يضغط على الناقلين لتوسيع قدرة عرض النطاق. تتطلب آسيا والمحيط الهادئ 43 تريليون دولار أمريكي في البنية التحتية للنقل بحلول عام 2035، مما يدمج الاتصال في الأصول الجديدة منذ البداية. ممر السكك الحديدية عالي السرعة المخطط له في أستراليا بين سيدني وملبورن يصنف الإنترنت على متن الطائرة كأمر بالغ الأهمية لركاب المكاتب المتنقلة. تستمر حركة الرحلات البحرية في تعافيها، مما يدفع Carnival إلى النشر الكامل لـStarlink. مجموعة المسافرين الرقميين الأصليين تتوقع الآن خدمة سلسة خلال أي مرحلة من رحلتهم. خدمات التنقل الجوي الحضري الناشئة (UAM) ستزيد متطلبات القدرة لطائرات eVTOL والعمليات المستقلة.

مكاسب موثوقية الشبكة متعددة المدارات

برنامج Open Orbits من SES يوجه الحركة ديناميكياً عبر قدرات GEO وMEO وLEO، واعداً بوقت تشغيل أعلى من حلول المدار الواحد. الشبكة الخلفية المدمجة الأرضية 5G تضمن خدمة غير منقطعة عبر المناطق البحرية مع انتقالات تغطية متكررة. الهوائيات الموجهة إلكترونياً وتشكيل الحزمة التكيفية تحافظ على جودة الربط تحت الهندسات المدارية المتغيرة. عقود الخدمة تدمج الآن بنود التكرار التي تلزم المزودين بإعادة توجيه الحركة عبر أبراج متعددة. الشبكات المعرّفة بالبرمجيات تمكن تحسين الطيف في الوقت الفعلي وموازنة التحميل والتكلفة. الهياكل الموزعة تعقد ناقلات الهجمات السيبرانية، معالجة أولويات المقاومة للمنظمين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التحديث والاعتماد العالية | -1.8% | عالمي، مع لوائح أكثر صرامة في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| لوائح الطيران والبحرية الصارمة | -1.2% | عالمي، مع متطلبات امتثال متفاوتة حسب المنطقة | المدى الطويل (≥ 4 سنوات) |

| ازدحام طيف الترددات اللاسلكية (Ku/Ka) | -0.9% | عالمي، مع ازدحام أعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نقاط الضعف في الأمن السيبراني | -1.1% | عالمي، مع مخاوف متزايدة في الأسواق المتقدمة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تكاليف التحديث والاعتماد العالية

يمكن أن تمتد تحديثات الاتصال لـ12-18 شهراً وتكلف ملايين لكل طائرة، مدفوعة بمتطلبات اختبار المنشور الاستشاري FAA 20-168.[3]المصدر: Federal Aviation Administration، "AC 20-168 Guidance،" faa.gov إطار ETSO من EASA يفرض عقبات موازية للأساطيل عبر الحدود. الهوائيات الموجهة إلكترونياً تقدم فئات موافقة جديدة تفتقر للمعايير التاريخية، مما يطيل المراجعات. البيئات البحرية القاسية تتطلب أجهزة مقاومة وتجارب بحرية طويلة، مما ينفخ اقتصاديات الوحدة. مصاريف الاعتماد الثابتة تزن بأقسى على الناقلين الأصغر، مما يعزز مزايا الحجم للمشغلين الأكبر.

لوائح الطيران والبحرية الصارمة

تصيغ FAA قواعد المقاومة السيبرانية التي تجبر شركات الطيران على إجراء تقييمات مخاطر أعمق وتنفيذ روابط بيانات مقواة، مما يرفع الإنفاق على الامتثال. معايير ICAO الجديدة لأمن البيانات الجو-الأرض تمدد هذه التفويضات عالمياً. أنظمة السلامة البحرية تعتمد على نطاق L للإشارة الاستغاثة، مع الحفاظ على 78,000 اشتراك للسفن بقيمة 465 مليون دولار أمريكي في عام 2023، satellitetoday.com. ازدحام نطاق Ku/Ka يقود تكاليف التنسيق حيث يتفاوض المشغلون على بروتوكولات تجنب التداخل. إدارة النقل الفيدرالية الأمريكية تتطلب عمليات تدقيق أمن سيبراني قوية للمخزون الحديدي المتصل.

تحليل القطاعات

حسب المكون: الخدمات تتسارع رغم هيمنة الأجهزة

احتفظت الأجهزة بـ 45.98% من إيرادات 2024، تغطي الهوائيات والمودمات والموجهات التي ترسي الروابط المادية داخل سوق الاتصال المدمج. الخدمات، مع ذلك، من المتوقع أن تنمو بمعدل نمو سنوي مركب 12.60%، مما يعكس تفضيل المشغل للعقود القائمة على النتائج التي تحول مخاطر الأداء إلى البائعين. حجم سوق الاتصال المدمج المرتبط بالخدمات المدارة متوقع أن يتسع حيث تتجاوز تعقيدات المدارات المتعددة مجموعات المهارات الداخلية.

نمو الخدمات يوازي الطلب المتزايد على خبرة التركيب والمراقبة الشاملة ووقت التشغيل المضمون. المزودون يجمعون صيانة البرمجيات والأمن السيبراني والامتثال التنظيمي، مما يعزز التكلفة الإجمالية القابلة للتنبؤ للملكية. شركات الطيران ومشغلو السكك الحديدية يوقعون بشكل متزايد اتفاقيات خدمة متعددة السنوات تربط الرسوم باستخدام الركاب، بينما تسعى الشركات البحرية للحزم التي تدمج رفاهية الطاقم والشبكة الخلفية لبيانات العمليات. بائعو الأجهزة يستجيبون من خلال دمج وظائف البرمجيات التي تمكن التشخيص عن بُعد، مما يضمن إيرادات الخدمة المستمرة حتى بعد بيع المعدات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكنولوجيا الاتصال: الحلول الهجينة تتحدى هيمنة الأقمار الصناعية

قدمت الحلول الفضائية 75.65% من إيرادات 2024، مما يؤكد الأساس التاريخي لسوق الاتصال المدمج. مع ذلك، الهياكل الهجينة متعددة المدارات تتوسع بمعدل نمو سنوي مركب 16.54%، مما ينقل مركز الثقل التنافسي. حصة سوق الاتصال المدمج التي تسيطر عليها نماذج المدار الواحد متوقع أن تضيق حيث يعطي المشغلون الأولوية للمقاومة.

اعتماد الهجين يتسارع لأن قطاعات LEO تقطع زمن الاستجابة للخدمات في الوقت الفعلي، بينما تبقى GEO مثالية للبث المكثف. الراديوات المعرّفة بالبرمجيات تتحول بين الأبراج في ميلي ثواني، مما يدعم الجلسات غير المنقطعة. ممرات السكك الحديدية في الجغرافيات الكثيفة تنشر 5G من الأرض إلى القطار للقدرة الفعالة من حيث التكلفة، افتراضياً للقمر الصناعي عبر الامتدادات النائية. البائعون يميزون عبر خوارزميات التنسيق التي تخصص الحركة للمسار الأقل تكلفة دون تدخل المستخدم.

حسب منصة النقل: اتصال السكك الحديدية يندفع وسط قيادة الطيران

استحوذ الطيران على 66.54% من إنفاق 2024، مما يحافظ على الأولوية في سوق الاتصال المدمج. معدل النمو السنوي المركب 13.48% للسكك الحديدية إلى 2030 يدل على اللحاق السريع حيث تحدد المشاريع عالية السرعة إنترنت من فئة الجيجابت منذ اليوم الأول. حجم سوق الاتصال المدمج المرتبط بالسكك الحديدية متوقع أن يتسع عبر مشاريع آسيا والمحيط الهادئ الضخمة.

تجربة Caltrain لـ10 Gbps للسكك الحديدية-5G في كاليفورنيا تظهر كيف يحول المشغلون الإقليميون القطارات إلى مكاتب متدحرجة. مجموعة Lufthansa اختارت Viasat لتحديث 150 طائرة، مدمجة التوجيه متعدد المدارات في الطيران. لاعبو القطاع البحري يوسعون الاتصال للطاقم وأجهزة الاستشعار IoT، مع خطوط الرحلات البحرية تنهي تغطية Starlink على مستوى الأسطول. عمليات UAV تمدد الطلب القابل للتناول، حيث قواعد FCC تسمح الآن بتخصيصات طيف مباشرة في 5030-5091 MHz لروابط القيادة والتحكم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: عمليات السلامة تكتسب زخماً خارج تركيز الترفيه

احتكر الترفيه 46.85% من إيرادات 2024، مرتكزاً في البث والألعاب ووسائل التواصل الاجتماعي. خدمات السلامة والعمليات، مع ذلك، ترتفع بمعدل نمو سنوي مركب 12.64% لأن المنظمين والمشغلين يسعون لتدفقات البيانات في الوقت الفعلي التي تقلل الحوادث وتضخم الكفاءة.

الهجمات السيبرانية على شبكات الطيران قفزت 131% بين 2022 و2023، مما يكثف التركيز على القنوات المشفرة والهياكل المقاومة. أجهزة الاستشعار للصيانة التنبؤية تبث تحليلات المحرك والمكابح لمنصات السحابة، مما يدعم الجدولة الفعالة من حيث التكلفة. الملاحة المستقلة للسفن وإدارة حركة UAV تتطلب زمن استجابة حتمي لا يمكن لشبكات المدارات المتعددة وحدها أن تضمنه. أدوات الاتصال مثل مؤتمرات الصوت والفيديو تركب على نفس العمود الفقري الآمن، مما يمكن الإنتاجية المتنقلة عبر الأنماط.

التحليل الجغرافي

حصة أمريكا الشمالية البالغة 41.78% في عام 2024 تدل على اعتناق المنطقة المبكر لخدمات LEO والوضوح السياساتي وميزانيات تحديث الطيران الكبيرة. حل Galileo من Gogo لطيران الأعمال يبرز الطلب على القدرة متعددة المدارات للتجوال عالمياً. التمويل الفيدرالي البالغ 8.2 مليار دولار أمريكي نحو ممر أمتراك الشمالي الشرقي يسرع مشاريع Wi-Fi من المحطة إلى القطار. أصول الطاقة في خليج المكسيك تعتمد على ألياف Tampnet تحت البحر مجتمعة مع 5G من AT&T للتغطية البحرية.

آسيا والمحيط الهادئ تنمو بمعدل نمو سنوي مركب 13.20%، مدعومة بـ43 تريليون دولار أمريكي من متطلبات الاستثمار في البنية التحتية حتى عام 2035. خطط التكامل الاقتصادي لآسيان تضع الاتصال الرقمي كأساس، مما يعزز توقعات الركاب الموحدة. السكك الحديدية عالية السرعة في الصين واليابان والهند تدمج روابط متعددة الجيجابت من التصميم، متجنبة تأخيرات التحديث. خطوط الشحن في سنغافورة تحدث الأساطيل بمحطات هجينة تتحول تلقائياً بين LEO وGEO. التركيبة السكانية الشابة للمنطقة تسرع اعتماد الترفيه المتصل والتجارة الإلكترونية أثناء السفر.

أوروبا تحافظ على نمو مطرد من خلال توسعات شبكة السكك الحديدية عبر أوروبا ومشاريع الطاقة المتجددة في بحر الشمال التي تتطلب روابط بحرية قوية. مخطط Starline للتغطية القارية للسكك الحديدية يؤكد التزام المفوضية الأوروبية بالتجوال السلس. المملكة المتحدة وافقت على صفقة شراكة عامة خاصة للقضاء على المناطق الميتة للهواتف المحمولة على طرق السكك الحديدية الرئيسية. مشغلو الرحلات البحرية والشحن يدمجون قدرة نطاق Ka مع قنوات السلامة التقليدية لنطاق L، موازنة التكرار مع التكلفة. قوانين حماية البيانات الأكثر صرامة تلزم الموردين بدمج التشفير المتقدم كافتراضي.

المشهد التنافسي

تتكثف المنافسة حيث يستفيد داخلو الفضاء الجديد من أبراج LEO المدمجة عمودياً لتعطيل اقتصاديات GEO التقليدية. تسعير Starlink للتجزئة واستراتيجية العقد المباشر تضع ضغط الهامش على الراسخين. رداً على ذلك، مشغلو GEO يسعون للدمج: رابطة Intelsat-Eutelsat البالغة 500 مليون دولار أمريكي توسع المدى المدمج متعدد المدارات. شراء Viasat المكتمل لـInmarsat يعزز قنوات الطيران المدني والعقود الحكومية.

التمييز التكنولوجي يتمحور الآن حول الشبكات المعرّفة بالبرمجيات والأمن السيبراني وتنسيق الحركة المدفوع بالذكاء الاصطناعي. المزودون يروجون لضمانات مستوى الخدمة التي تلتزم بوقت تشغيل ≥99.9% عبر برجين على الأقل. الفرص الفارغة تظهر في UAV خارج خط البصر المرئي، وإنترنت الأشياء للطاقة البحرية، والرسائل المباشرة للأجهزة، حيث تتطور الأطر التنظيمية بسرعة.

النشاط البراءاتي يتسارع. الولايات المتحدة والصين تقودان ملفات الاختراع حول الهوائيات التكيفية وراديوات التيراهيرتز، مما يشير لخنادق تنافسية مستقبلية. الشركات القادرة على دمج البنية التحتية الأرضية والأصول المدارية والخدمات المدارة تحت علامة تجارية واحدة موضعة للحصول على حصة متضخمة بمجرد استقرار معايير المدارات المتعددة.

رواد صناعة الاتصال المدمج

-

شركة Gogo Inc.

-

مجموعة Thales

-

شركة Viasat, Inc.

-

شركة Panasonic Corporation

-

شركة AT&T Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أعلنت Vertical Aerospace وHoneywell عن عقد بقيمة مليار دولار أمريكي لدمج قمرة القيادة Anthem والاتصال في طائرة VX4 eVTOL.

- أبريل 2025: أطلقت Viasat حل Amara، وهو حل IFC متعدد المدارات من الجيل التالي مع محطة Aera ذات الحزمة المزدوجة.

- يناير 2025: مددت Panasonic Automotive Systems وQualcomm شراكتهما للترفيه المتصل بالسحابة باستخدام Snapdragon Cockpit Elite، مع ميزات الذكاء الاصطناعي التوليدي.

نطاق تقرير سوق الاتصال المدمج العالمي

الاتصال على متن الطائرة يوفر الاتصال بالإنترنت في السفن والطائرات والسكك الحديدية أو أنظمة النقل الأخرى. خدمات الاتصال على متن الطائرة توفر الوصول اللاسلكي للإنترنت والوصول للإنترنت عبر الهاتف المحمول وخدمات مشاركة البيانات وحزم الإنترنت الجماعية. الخدمات المقدمة من الاتصال على متن الطائرة تسمح للأجهزة المحمولة بإرسال واستقبال الرسائل النصية ورسائل الوسائط المتعددة.

| الأجهزة | أنظمة الهوائيات |

| المودمات والموجهات | |

| نقاط الوصول اللاسلكية | |

| الحلول | منصات إدارة الشبكة |

| أنظمة إدارة المحتوى | |

| الخدمات | التركيب والتكامل |

| الاتصال المدار | |

| الدعم والصيانة |

| الأقمار الصناعية |

| الجو إلى الأرض (ATG) |

| الهجين/متعدد المدارات |

| الطيران | شركات الطيران التجارية |

| الطائرات الخاصة | |

| الأنظمة غير المأهولة | |

| البحري | الشحن التجاري |

| الرحلات البحرية والعبارات | |

| الطاقة البحرية | |

| السكك الحديدية | عالي السرعة |

| الركاب والمترو |

| الترفيه |

| الاتصالات |

| السلامة والعمليات |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب المكون | الأجهزة | أنظمة الهوائيات | |

| المودمات والموجهات | |||

| نقاط الوصول اللاسلكية | |||

| الحلول | منصات إدارة الشبكة | ||

| أنظمة إدارة المحتوى | |||

| الخدمات | التركيب والتكامل | ||

| الاتصال المدار | |||

| الدعم والصيانة | |||

| حسب تكنولوجيا الاتصال | الأقمار الصناعية | ||

| الجو إلى الأرض (ATG) | |||

| الهجين/متعدد المدارات | |||

| حسب منصة النقل | الطيران | شركات الطيران التجارية | |

| الطائرات الخاصة | |||

| الأنظمة غير المأهولة | |||

| البحري | الشحن التجاري | ||

| الرحلات البحرية والعبارات | |||

| الطاقة البحرية | |||

| السكك الحديدية | عالي السرعة | ||

| الركاب والمترو | |||

| حسب التطبيق | الترفيه | ||

| الاتصالات | |||

| السلامة والعمليات | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق الاتصال على متن الطائرة؟

سوق الاتصال على متن الطائرة يقف عند 11.10 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.07 مليار دولار أمريكي بحلول عام 2030.

أي قطاع نقل يولد أكبر الإيرادات؟

الطيران يقود بـ 66.54% من إيرادات 2024، مدفوعاً باعتماد Wi-Fi على متن الطائرة المنتشر.

لماذا تكتسب الشبكات الهجينة متعددة المدارات زخماً؟

الشبكات الهجينة تجمع استقرار GEO مع مزايا زمن الاستجابة لـLEO، مما يرفع الموثوقية الإجمالية ويدعم التطبيقات في الوقت الفعلي.

أي منطقة هي السوق الأسرع نمواً؟

آسيا والمحيط الهادئ تتوسع بمعدل نمو سنوي مركب 13.20%، مدفوعة بـ43 تريليون دولار أمريكي في تحديثات البنية التحتية حتى عام 2035.

ما هي القيود الرئيسية على الاعتماد؟

تكاليف الاعتماد واللوائح الصارمة للأمن السيبراني تضيف الوقت والمصاريف، خاصة للمشغلين الأصغر.

كيف تستثمر شركات الطيران Wi-Fi للركاب؟

النماذج المدعومة بالإعلانات، ممكنة بالاستعداد العالي للركاب لمشاهدة الإعلانات للوصول المجاني، يمكن أن تفتح 30 مليار دولار أمريكي من الإيرادات المساعدة سنوياً بحلول عام 2035.

آخر تحديث للصفحة في: