حجم وحصة سوق نظام إيقاف الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

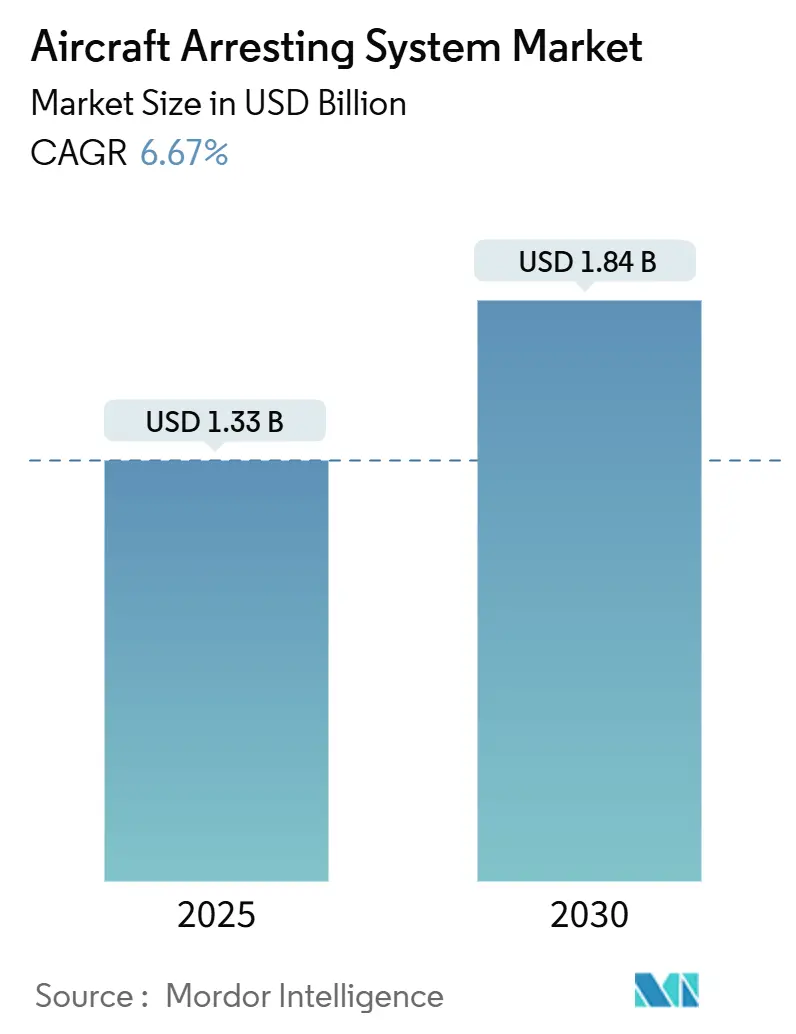

| حجم السوق (2025) | 1.33 مليار دولار أمريكي |

| حجم السوق (2030) | 1.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.67% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام إيقاف الطائرات من قبل موردور إنتيليجنس

يقدر حجم سوق نظام إيقاف الطائرات بـ 1.33 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 1.84 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.67%. يدفع الطلب توسع أساطيل المقاتلات من الجيل الخامس، وتحديث حاملات الطائرات القوي، وتقارب اللوائح الأمنية العالمية التي تجعل التخفيف من تجاوز المدرج إلزامياً في العديد من المطارات التجارية. تتحول التكنولوجيا من أجهزة الإيقاف الهيدروليكية إلى الأنظمة الكهرومغناطيسية، كما يتضح من نظام الإيقاف المتقدم للبحرية الأمريكية، والذي سجل أكثر من 23,000 استعادة على متن CVN 78. تستحوذ المنصات البرية على أكبر إيرادات، بينما تُظهر التطبيقات البحرية أسرع نمو حيث تنشر البحريات الآسيوية والمحيط الهادئ حاملات جديدة. تتسارع أنظمة إيقاف المواد الهندسية (EMAS) في الطيران التجاري لأن إدارة الطيران الفيدرالية تفرض التركيبات في المطارات التي لا يمكنها بناء مناطق أمان معيارية. تقيود سلسلة التوريد في السبائك المتخصصة والنوابض تُدخل مخاطر قريبة المدى، لكن وحدات التحكم الرقمية التي تقدم الصيانة التنبؤية تعوض جزءاً من هذا السحب من خلال وفورات تكلفة دورة الحياة.

النقاط الرئيسية للتقرير

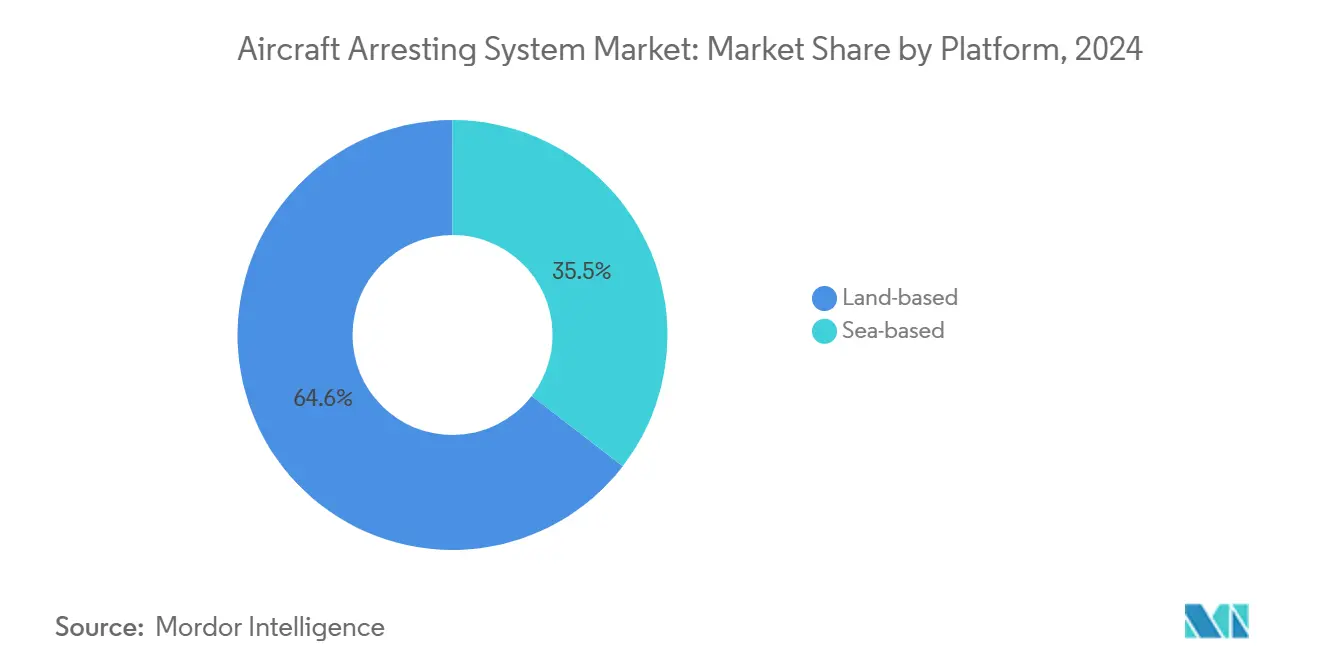

- حسب المنصة، احتلت التركيبات البرية 64.55% من حصة سوق نظام إيقاف الطائرات في 2024، بينما من المتوقع أن تتوسع الأنظمة البحرية بمعدل نمو سنوي مركب قدره 8.35% حتى 2030.

- حسب نوع التكنولوجيا، تصدرت أنظمة الكابل والبكرة بحصة إيرادات قدرها 37.24% في 2024؛ من المتوقع أن ترتفع EMAS بمعدل نمو سنوي مركب قدره 9.24%.

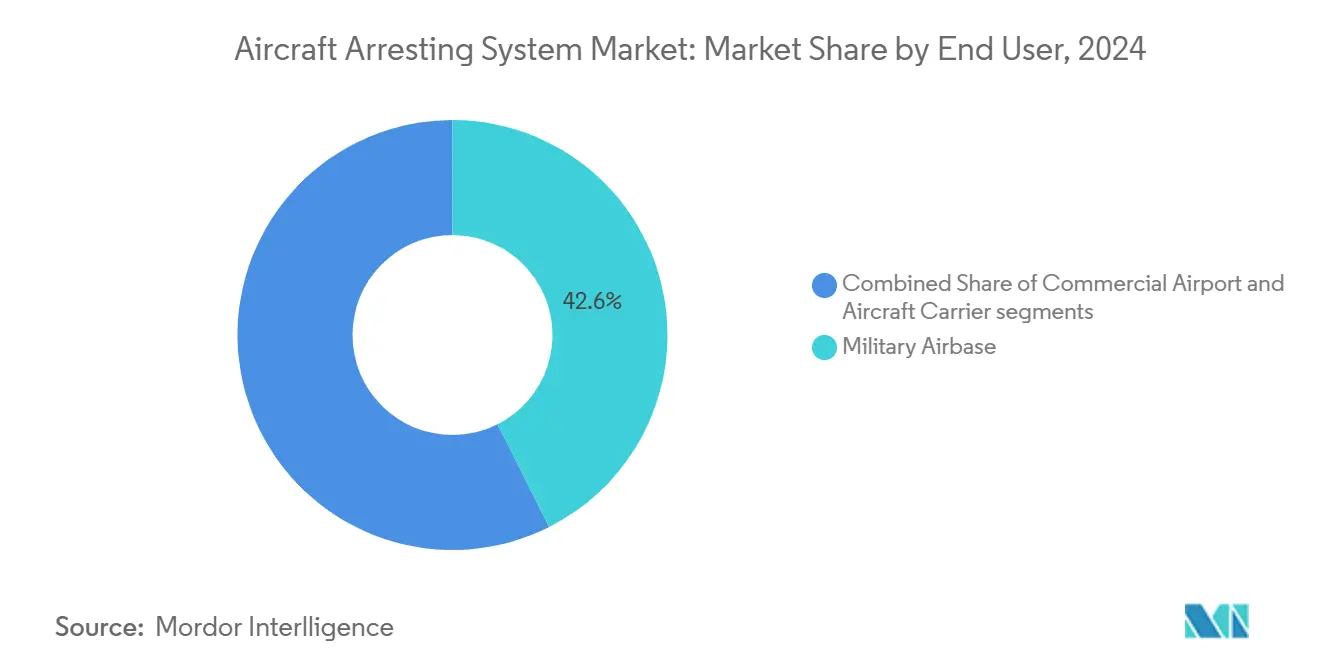

- حسب المستخدم النهائي، مثلت القواعد الجوية العسكرية 42.57% من حجم سوق نظام إيقاف الطائرات في 2024، بينما تمثل حاملات الطائرات القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.79%.

- حسب المكون، استحوذت ماصات الطاقة على حصة قدرها 37.29% من حجم سوق نظام إيقاف الطائرات في 2024؛ وحدات التحكم والمراقبة تتقدم بمعدل نمو سنوي مركب قدره 7.91%.

- حسب النوع، مثلت التركيبات الجديدة 56.47% من إجمالي الإيرادات في 2024، لكن من المتوقع أن تنمو أنشطة التحديث بمعدل نمو سنوي مركب قدره 7.19%.

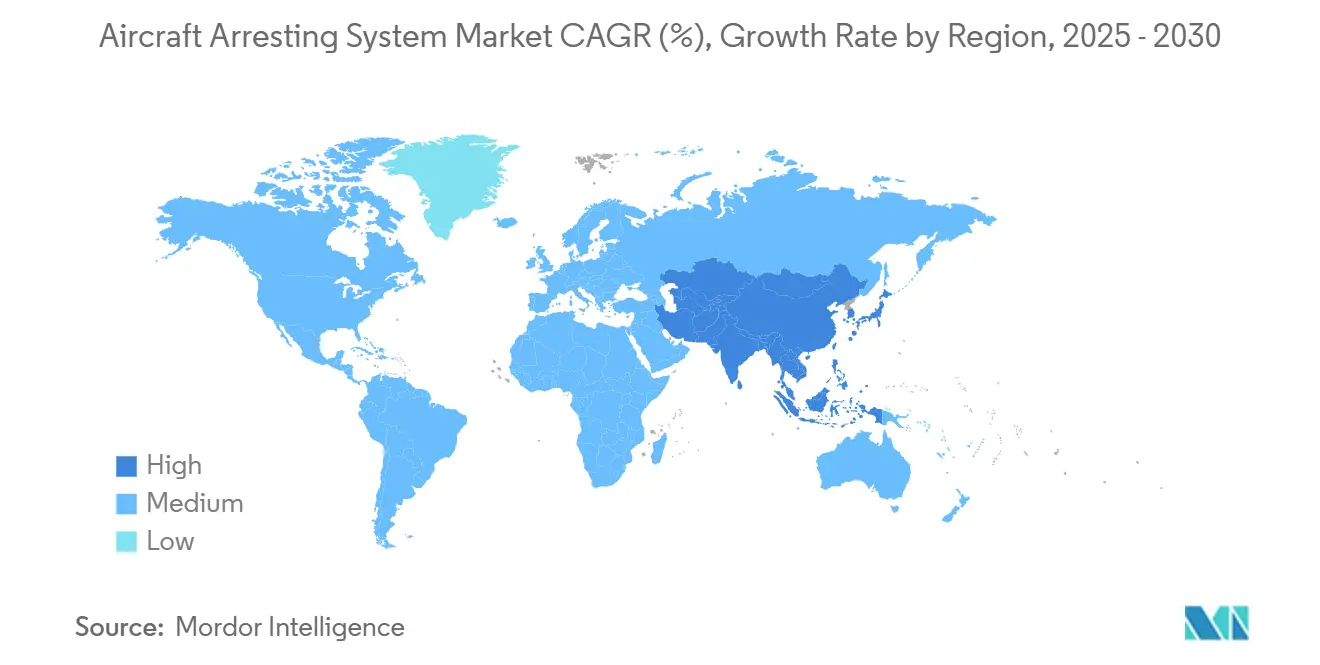

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 40.45% من إيرادات 2024 بينما آسيا والمحيط الهادئ في المسار لتحقيق معدل نمو سنوي مركب قدره 8.25% حتى 2030.

اتجاهات ورؤى سوق نظام إيقاف الطائرات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع أساطيل الطائرات القتالية من الجيل الخامس | +1.2% | أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| النمو في عمليات المطارات قصيرة المدرج والاستطلاعية | +0.9% | آسيا والمحيط الهادئ والشرق الأوسط | المدى القصير (≤2 سنوات) |

| التقارب العالمي للوائح الأمان نحو حماية تجاوز نهاية المدرج | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| التحول التكنولوجي من الأنظمة الهيدروليكية إلى الكهرومغناطيسية ودوارة الاحتكاك | +1.1% | عالمياً، بقيادة البرامج البحرية في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ضغوط التأمين والمسؤولية التي تدفع تحديثات المطارات المدنية | +0.7% | الأسواق المتقدمة في جميع أنحاء العالم | المدى الطويل (≥4 سنوات) |

| الزيادة في نشر حاملات الطائرات وLHD/LHA في جميع أنحاء العالم | +0.6% | آسيا والمحيط الهادئ مع امتداد إلى الشرق الأوسط وأوروبا | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع أساطيل الطائرات القتالية من الجيل الخامس

متغيرات F-35 تضع أحمالاً غير مسبوقة على خطافات الإيقاف، مما يحفز الترقيات السريعة للمواد وإعادة تصميم نقاط الخطاف لتلبية متطلبات الحياة لـ 15 اشتباكاً. كشف اختبار F-35C المحمول على الحاملة عن تآكل مبكر أجبر على الاستبدال بعد دورات أحادية الرقم، مما دفع الابتكار في السبائك عالية القوة. أوزان الاقتراب المرتفعة، 18,000 رطل مع الحمولة الكاملة، تتطلب سعة ماص طاقة أكبر، مما يغذي شراء الأنظمة الكهرومغناطيسية القادرة على تعديل التباطؤ بدقة. أثبتت تجارب مشاة البحرية مع معدات M-31 في توينتايناين بالمز مرونة الطائرة لعمليات القاعدة المتقدمة الاستطلاعية. تدعم ميزانية الطيران الأمريكية للسنة المالية 2025 البالغة 61.2 مليار دولار أمريكي الطائرات والترقيات المقابلة للإيقاف.

النمو في عمليات المطارات قصيرة المدرج والاستطلاعية

عقيدة العمليات الموزعة تدفع أنظمة الإيقاف إلى المناطق القاسية. نظام إيقاف الطائرات المحمول (MAAS) التابع لسلاح الجو يمكن تركيبه على الحصى أو الأسفلت في ساعتين بواسطة ستة طيارين. مناورات مثل عملية BEEFY أكدت نشر MAAS لطائرات F-16 في ظل طقس صعب. يمتد الاهتمام الاستطلاعي إلى تكييف نظام الإطلاق الكهرومغناطيسي للطائرات (EMALS) للقواعد الساحلية، مما يوفر مرونة شبيهة بالمقلاع دون مدارج كاملة الطول. هذه النشرات توسع سوق نظام إيقاف الطائرات حيث تقوي الدول قواعد التشغيل المنتشرة.

التقارب العالمي للوائح الأمان نحو حماية تجاوز نهاية المدرج

قواعد كندا لعام 2022 تفرض مناطق أمان نهاية المدرج بطول 150 متر في المطارات المزدحمة، مما يسمح بـ EMAS حيث التضاريس تحد من التوسع.[1]Government ل كندا, "Regulations Amending ال Canadian الطيران Regulations," gazette.gc.ca خطة العمل العالمية لسلامة المدرج التابعة لـ ICAO توائم الدول النامية والمتقدمة حول التخفيف من الانحراف من خلال المواد الهندسية. بدأت إدارة الطيران الفيدرالية بسبر الصناعة عن EMAS من الجيل التالي حيث تقترب الوحدات المبكرة من نهاية عمر التصميم، إشارة للطلب المستمر. هذا التناغم يسهل الاعتماد عبر الحدود واقتصاديات الحجم، موسعاً سوق نظام إيقاف الطائرات.

التحول التكنولوجي من الأنظمة الهيدروليكية إلى الكهرومغناطيسية ودوارة الاحتكاك

EMALS ونظام الإيقاف المتقدم (AAG) من جنرال أتوميكس تجاوزا 8,000 دورة أثناء التجارب بعد التسليم وتحملا اختبار الصدمة، مثبتين الموثوقية القتالية.[2]عام Atomics Electromagnetic الأنظمة, "EMALS و AAG Successful أداء," ga.com أجهزة الإيقاف الكهرومغناطيسية تقلل عدد الأجزاء وساعات الصيانة، بينما تقدم تعديل القوة في الوقت الفعلي الذي يقلل إجهاد هيكل الطائرة. البحث في الكبح بالتيار الدوامي يقترن العزم الكهرومغناطيسي مع الامتصاص الهيدروليكي التقليدي لتحكم أدق، مما يشير إلى مستقبل هجين. التعاون الدولي، مثل مجموعة العمل الأمريكية الهندية حول تكنولوجيا الحاملة، يوسع آفاق التصدير.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | |

|---|---|---|---|

| النفقات الرأسمالية المقدمة العالية ودورات الاعتماد الطويلة | -1.4% | عالمياً، مع تأثير واضح في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| اعتماد سلسلة التوريد على السبائك المتخصصة والنوابض عالية الدورة | -0.8% | عالمياً، حاد في مراكز التصنيع الآسيوية والمحيط الهادئ | المدى القصير (≤2 سنوات) |

| أولويات الاستثمار المتنافسة: الكبح التلقائي وتحسينات سطح المدرج | -0.7% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى المطارات التجارية عالمياً | المدى الطويل (≥ 4 سنوات) |

| التوحيد المحدود عبر أنواع الطائرات | -0.5% | عالمياً، مع تحديات خاصة في العمليات العسكرية متعددة المنصات | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية المقدمة العالية ودورات الاعتماد الطويلة

تركيب EMAS الكامل يمكن أن يتجاوز 10 ملايين دولار أمريكي لكل نهاية مدرج، مما يجبر المطارات الأصغر على الاعتماد على منح إدارة الطيران الفيدرالية التي تغطي حتى 95%، لكن تبقى تنافسية لتأمينها. البرامج الدفاعية تواجه أعباء مشابهة؛ تكاليف وحدة AAG اخترقت عتبات المشتريات بعد تغييرات التصميم، مؤكدة تعقيد الاعتماد في التكنولوجيا الجديدة. الأنظمة المسجلة الملكية تحد من منافسة البائعين، مما يرفع تكاليف الاقتناء ودورة الحياة، مما يحد من الاعتماد الأوسع في صناعة نظام إيقاف الطائرات.

اعتماد سلسلة التوريد على السبائك المتخصصة والنوابض عالية الدورة

معدات الإيقاف تعتمد على حبال سلكية عالية القوة ونوابض التيتانيوم، مع موردين محدودين. تتبع التقادم تحت برنامج DMSMS التابع لوكالة اللوجستيات الدفاعية يشير إلى نقص حرج يمكن أن يعطل الأنظمة. إجهاد السكون البارد في التيتانيوم يهدد عمر المكون، مما يحفز فترات فحص أكثر صرامة ترفع تكاليف الصيانة. الاضطرابات تنتشر عبر جداول الإنتاج، مما يؤخر التسليمات ويزيد ملف المخاطر لمشاريع التوسع في سوق نظام إيقاف الطائرات.

تحليل القطاعات

حسب المنصة: الأنظمة البحرية تقود الابتكار

من المتوقع أن تنمو المنصات البحرية بمعدل نمو سنوي مركب قدره 8.35%، مما يقلص الفجوة مع التركيبات البرية المهيمنة بحصة سوق نظام إيقاف الطائرات قدرها 64.55% في 2024. توسع الأسطول في آسيا والمحيط الهادئ-بما في ذلك فوجيان الصينية وCVX الكورية الجنوبية-يتطلب أجهزة إيقاف كهرومغناطيسية للتعامل مع الطائرات النفاثة الأثقل والأنظمة غير المأهولة المستقبلية. التعاون الأمريكي الفرنسي على حاملات الجيل التالي يشير إلى هجرة تكنولوجية مشابهة إلى أوروبا.

الأنظمة البرية تبقى أساسية للعمليات المنتشرة. MAAS تمكن النشر في ساعتين على الطرق والأرض المضغوطة، مما يدعم فرق المقاتلات دون البنية التحتية التقليدية.[3]نحن هواء Force, "Airfield استعادة-MAAS Handbook," هـ-publishing.af.mil المطارات التجارية تتبنى EMAS، حيث التضاريس تحجب توسعات المدرج، مع أكثر من 500 تركيب مسجل بحلول 2024. كلا الاتجاهين يحافظ على سوق نظام إيقاف الطائرات متنوع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع التكنولوجيا: نظام إيقاف المواد الهندسية (EMAS) يعطل الهيمنة التقليدية

إيرادات نظام إيقاف المواد الهندسية (EMAS) تنمو بمعدل نمو سنوي مركب قدره 9.24%، مما يآكل الحصة البالغة 37.24% التي تحتلها تصميمات الكابل والبكرة. دراسات إدارة الطيران الفيدرالية حول مواد الجيل التالي تتوقع موجات استبدال نهاية العمر، مما يفتح مساحة لكتل أخف وقابلة للإعادة التدوير تحافظ على خصائص السحق. اختبارات العناصر المحدودة للخرسانة المسامية تؤكد قدرتها على إبطاء الطائرات بسرعة بينما تبسط الصرف، مما يظهر خيارات منخفضة الكربون مستقبلية.

الكابل والبكرة تبقى راسخة في القواعد القديمة بسبب توافق الخطاف وتكلفة الشراء الأقل. وحدات الاحتكاك الدوارة تقدم حلول وسط للمطارات الإقليمية التي تحتاج أداء موثوق دون تعقيد كهرومغناطيسي. التصميمات الكهرومغناطيسية تؤمن اهتمام الناقل الرئيسي بسبب معدلات طلعة أعلى ودورات صيانة مبسطة، مما يضعها كالطبقة المتميزة في سوق نظام إيقاف الطائرات.

حسب المستخدم النهائي: حاملات الطائرات تسرع النمو

من المتوقع أن تصعد حاملات الطائرات بمعدل نمو سنوي مركب قدره 8.79%، مدعومة ببناءات البحرية في المحيط الهندي والهادئ. CVX الكورية الجنوبية بوزن 45,000 طن تنوي نشر F-35Bs مع ترقيات STOBAR محتملة تتطلب تكنولوجيا إيقاف متقدمة. الحوار الأمريكي الهندي حول الاستعادة الكهرومغناطيسية يوسع مجموعة التصدير للبحرية الأمريكية.

القواعد الجوية العسكرية، التي تحتل 42.57% من إيرادات 2024، تستثمر في معدات محمولة تدعم التوظيف القتالي الرشيق. المطارات التجارية تستجيب لمسؤولية الانحراف، مع EMAS المعتمدة لـ 18 إنقاذ ناجح حماية 419 راكب، إدارة الطيران الفيدرالية. تقارب المعايير العسكرية والمدنية يبسط الاعتماد ويعزز حجم سوق نظام إيقاف الطائرات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: أنظمة التحكم تقود الابتكار

وحدات التحكم والمراقبة تتوسع بمعدل نمو سنوي مركب قدره 7.91% حيث ينتقل المشغلون إلى منصات الصيانة التنبؤية مع أجهزة استشعار مدمجة. بحث استعادة الطاقة المستدامة يوضح إمكانية حصاد طاقة الهبوط إلى طاقة الشبكة، تغطي الطائرات من A319 إلى A380. ماصات الطاقة تبقى أساسية، تمثل 37.29% من إيرادات 2024، لكن يجب أن تتطور للتعامل مع مقاتلات الجيل الخامس الأثقل.

متانة الخطاف والكابل تدفع البحث والتطوير في سبائك الأسلاك المتقدمة؛ الحاملات العسكرية تتبنى آلات تجعيد مدمجة لإصلاحات الكابل في البحر التي كانت تتطلب مرافق ساحلية سابقاً. الأسس المحسنة وأنظمة التثبيت تسرع نشر MAAS، مؤكدة الوزن الاستراتيجي للبنية التحتية في سوق نظام إيقاف الطائرات.

حسب النوع: تطبيقات التحديث تكتسب زخماً

التحديثات تنمو بمعدل نمو سنوي مركب قدره 7.19% حيث الأنظمة المتقادمة تكافح مع الطائرات الأثقل واللوائح المشددة. ترقية بلجيكا لماصات الاحتكاك الدوارة من خلال كيرتيس رايت توضح الطلب الأوروبي للتحديث دون الاستبدال الكامل. تمويل إدارة الطيران الفيدرالية يعطي أولوية للأمان في المدارج الحالية، مما يحافظ على ميزانيات التحديث مرتفعة.

الإنشاءات الجديدة ما تزال تهيمن، تمثل 56.47% من إيرادات 2024. قواعد الحقل الأخضر في آسيا والمحيط الهادئ تحدد التكنولوجيا الكهرومغناطيسية من البداية، متجاوزة الهجينة القديمة. توجيه الانتكاس السريع المنشور في 2025 يقلم إعداد MAAS إلى ساعتين، متماشياً مع عقيدة الاستطلاع ويدعم المشتريات الجديدة.

التحليل الجغرافي

أمريكا الشمالية تحتفظ بحصة 40.45% من سوق نظام إيقاف الطائرات، مرتكزة على برنامج AAG للبحرية الأمريكية وتفويض إدارة الطيران الفيدرالية الذي سلم أكثر من 500 نهاية مدرج EMAS. قاعدة منطقة الأمان البالغة 150 متر في كندا توسع الطلب المدني أكثر، خاصة في المطارات المحاطة باليابسة، بينما تعاون كيرتيس رايت حول معالجة الطائرات المروحية يبني منافذ متخصصة. بند منحة المطارات البالغة 4.0 مليار دولار أمريكي لإدارة الطيران الفيدرالية لعام 2026 تحافظ على تدفقات رأس المال في البنية التحتية للأمان.

آسيا والمحيط الهادئ هي المنطقة الأسرع توسعاً، بمعدل نمو سنوي مركب قدره 8.25%، مدفوعة بأسطول الحاملات متعدد الصين والتعاون الهندي حول الاستعادة الكهرومغناطيسية من الجيل التالي. برنامج CVX الكوري الجنوبي يؤكد شهية المنطقة للحلول المتقدمة. فرقة عمل تصميم المطارات لآسيا والمحيط الهادئ التابعة لـ ICAO رمزت أمان نهاية المدرج، مما يضمن طلب طيران مدني ثابت.

أوروبا تحافظ على نمو تدريجي مدفوع بتوحيد الناتو. الترقيات الفرنسية والبلجيكية تعزز قاعدة موردين مشتركة، مما يخفف اللوجستيات للعمليات المنتشرة، تكنولوجيا القوات الجوية. الأسواق الناشئة في أفريقيا تتبنى توجيه ICAO؛ خطة أمان سيراليون تحدد أنظمة إيقاف حيث التضاريس تمنع مناطق أمان أوسع. الشرق الأوسط يستفيد من قنوات المبيعات العسكرية الخارجية الأمريكية والأوروبية للمعدات البحرية والبرية، مما ينوع سوق نظام إيقاف الطائرات العالمي.

المشهد التنافسي

تركز السوق معتدل. جنرال أتوميكس تهيمن على الأنظمة الكهرومغناطيسية البحرية، فائزة بعقد 1.19 مليار دولار أمريكي لـ EMALS وAAG على USS دوريس ميلر. كيرتيس رايت تحافظ على مواضع قوية في تركيبات الاحتكاك الدوارة والأنظمة المحمولة، فوزها مؤخراً بالترقيات البلجيكية والفرنسية.

رانواي سيف هو المورد الوحيد المعتمد من إدارة الطيران الفيدرالية لـ EMAS في القطاع المدني، مما يمنحه احتكار شبه في المشاريع التجارية الأمريكية. الشركة تستثمر في رغاوي بديلة لإطالة عمر المنتج، رغم أن استفسارات إدارة الطيران الفيدرالية القادمة حول مواد جديدة قد تجذب منافسين. بيانات براءات الاختراع تظهر إيداعات متزايدة حول مفاهيم حاجز التحطم للطائرات غير المأهولة، مؤشر أن الداخلين الجدد يرون فتحات في صناعة نظام إيقاف الطائرات.

استراتيجياً، الموردون يربطون المراقبة الرقمية بالأجهزة لتأمين عقود الخدمة طويلة المدى. تعاون جنرال أتوميكس وهانوا عام 2025 حول طائرة جراي إيغل STOL غير المأهولة يكشف رؤية نظام بيئي تقترن تصميم المنصة مع حلول إيقاف مخصصة. هذا التكامل الرأسي يمكن أن يغير التوازن التنافسي حيث يتطور سوق نظام إيقاف الطائرات نحو ضمانات الأداء المدفوعة بالبيانات.

رواد صناعة نظام إيقاف الطائرات

-

جنرال أتوميكس

-

صافران إس إيه

-

شركة سوجيتز للطيران والفضاء

-

ماك تاغارت، سكوت وشركة المحدودة

-

كيو آي نيت آي كيو جروب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: RAF فيرفورد ركبت أول نظام إيقاف طائرات محمول (MAAS) لها لمناورة رامشتاين فلاغ 2025. السرب البناء والتدريب الـ435 أكمل التركيب لتمكين إجراءات هبوط آمنة للطائرات المقاتلة أثناء الطوارئ.

- سبتمبر 2024: شركة كيرتيس رايت حصلت على عقد متعدد السنوات بقيمة 26 مليون دولار أمريكي من القوات الجوية البلجيكية لتحديث أنظمة إيقاف الطائرات. تحت الاتفاقية، الشركة ستوفر أنظمة كابل جديدة وتقدم خدمات شاملة جاهزة عبر ثلاث قواعد جوية. العقد يتوقع تسليم F-35 البلجيكي ويتضمن قطع غيار وإصلاحات وإصلاحات شاملة لدعم مراحل الإقلاع والهبوط الطارئة بينما يعزز عمليات الطيران العسكرية للقوات الجوية البلجيكية.

نطاق تقرير سوق نظام إيقاف الطائرات العالمي

يشير نظام إيقاف الطائرات إلى جميع المكونات المستخدمة عادة لإيقاف طائرة من خلال امتصاص زخمها أثناء الهبوط العادي، الهبوط الطارئ، أو الإقلاع المجهض.

سوق نظام إيقاف الطائرات مقسم حسب المنصة والجغرافيا. حسب المنصة، السوق مقسم إلى البحرية والبرية. المنصة البحرية تتضمن الأنظمة المستخدمة على حاملات الطائرات، والمنصة البرية تتضمن الأنظمة المستخدمة في المطارات التجارية والقواعد العسكرية. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق أنظمة إيقاف الطائرات عبر مناطق مختلفة. لكل قطاع، حجم السوق مقدم من ناحية القيمة (دولار أمريكي).

| البحرية |

| البرية |

| الكابل والبكرة |

| الحاجز الشبكي |

| نظام إيقاف المواد الهندسية (EMAS) |

| دوارة الاحتكاك/الهيدروليكية |

| الكهرومغناطيسية/المغناطيسية |

| القاعدة الجوية العسكرية |

| المطار التجاري |

| حاملة الطائرات |

| ماص الطاقة |

| الخطاف والكابل |

| هيكل الدعم والأسس |

| وحدة التحكم والمراقبة |

| التركيب الجديد |

| التحديث |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب المنصة | البحرية | ||

| البرية | |||

| حسب نوع التكنولوجيا | الكابل والبكرة | ||

| الحاجز الشبكي | |||

| نظام إيقاف المواد الهندسية (EMAS) | |||

| دوارة الاحتكاك/الهيدروليكية | |||

| الكهرومغناطيسية/المغناطيسية | |||

| حسب المستخدم النهائي | القاعدة الجوية العسكرية | ||

| المطار التجاري | |||

| حاملة الطائرات | |||

| حسب المكون | ماص الطاقة | ||

| الخطاف والكابل | |||

| هيكل الدعم والأسس | |||

| وحدة التحكم والمراقبة | |||

| حسب النوع | التركيب الجديد | ||

| التحديث | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق نظام إيقاف الطائرات؟

السوق مقدر بـ 1.33 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.84 مليار دولار أمريكي بحلول 2030، شاهداً معدل نمو سنوي مركب قدره 6.67%.

أي قطاع منصة يتوسع بأسرع؟

من المتوقع أن تنمو الأنظمة البحرية على متن حاملات الطائرات بمعدل نمو سنوي مركب قدره 8.35% حتى 2030 بسبب تحديث الحاملات الواسع في آسيا والمحيط الهادئ.

لماذا تكتسب أنظمة إيقاف المواد الهندسية (EMAS) زخماً؟

نمو EMAS بمعدل نمو سنوي مركب قدره 9.24% مدفوع بتفويضات إدارة الطيران الفيدرالية وICAO التي تتطلب حماية تجاوز نهاية المدرج حيث لا يمكن بناء مناطق أمان معيارية.

كيف تؤثر مقاتلات الجيل الخامس على تصميم معدات الإيقاف؟

متغيرات F-35 تفرض أحمال هبوط أعلى وحاجات التوافق الكهرومغناطيسي، مما يسرع البحث والتطوير في الخطافات المتينة وماصات الطاقة.

ما الذي يحد من الاعتماد الأوسع لأنظمة الإيقاف المتقدمة؟

التكلفة الرأسمالية العالية ودورات الاعتماد الطويلة، خاصة للأنظمة الكهرومغناطيسية، تبقى العوائق الأولية، خاصة في الأسواق الناشئة.

أي منطقة متوقع أن تشهد أسرع نمو في الطلب؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 8.25% حتى 2030 حيث تستثمر الصين والهند وكوريا الجنوبية في حاملات جديدة وبنية تحتية ساحلية داعمة.

آخر تحديث للصفحة في: