حجم وحصة سوق تخليق الأوليجونوكليوتيد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

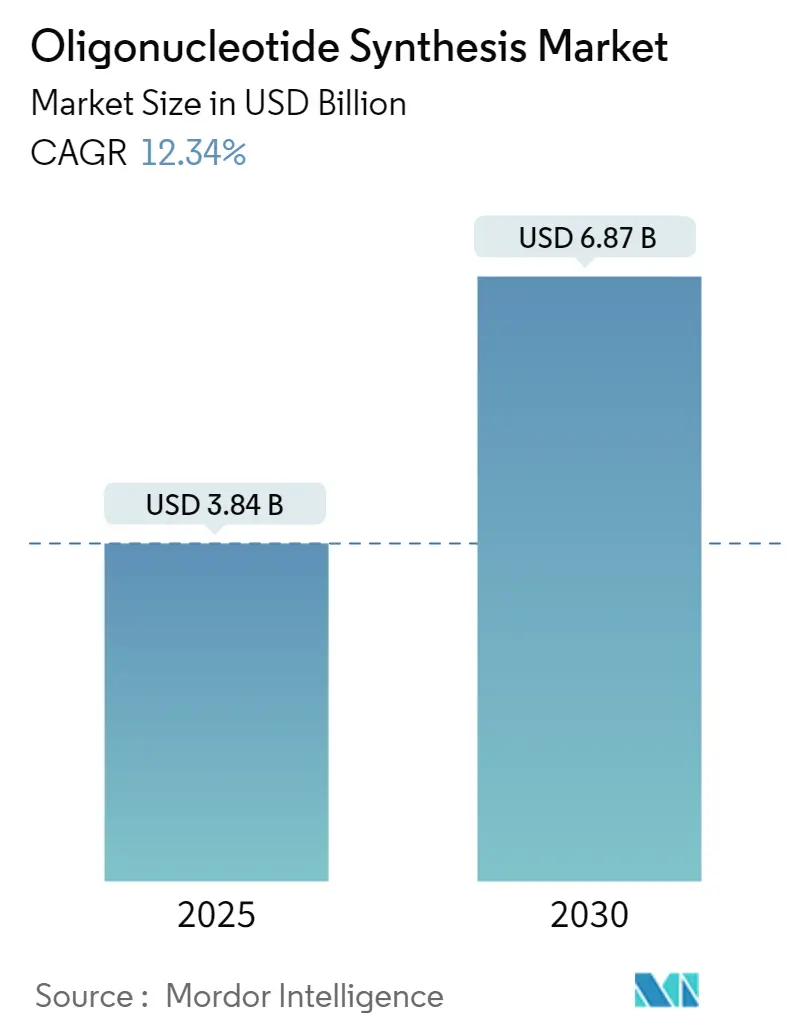

| حجم السوق (2025) | 3.84 مليار دولار أمريكي |

| حجم السوق (2030) | 6.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.34% CAGR |

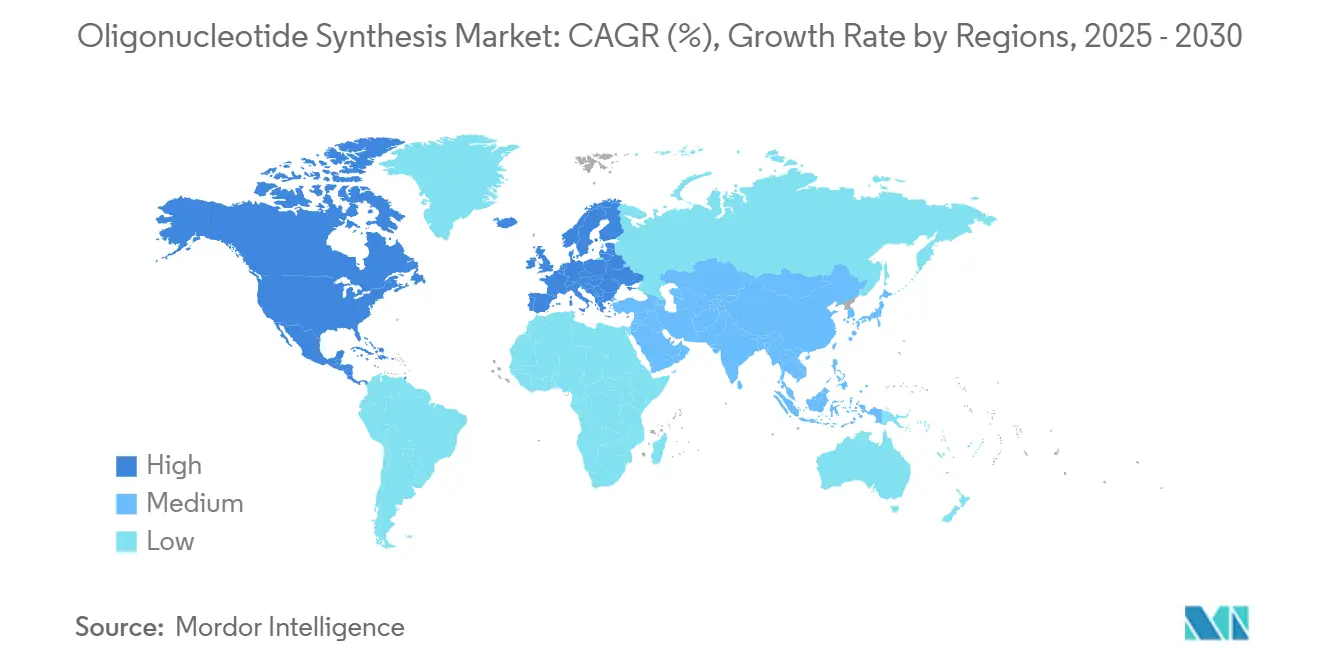

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تخليق الأوليجونوكليوتيد من قبل Mordor Intelligence

وصل سوق تخليق الأوليجونوكليوتيد إلى 3.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 6.87 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 12.34% مع تسارع الاختراقات العلاجية للطلب. المنصات الإنزيمية التي تنتج سلاسل أطول وأنظف بدون كواشف خطيرة تعيد تشكيل سوق تخليق الأوليجونوكليوتيد من خلال تحدي هيمنة الفوسفوراميديت التي دامت أربعة عقود. المنح الحكومية، وخاصة برنامج المعاهد الوطنية للصحة المركز على الحمض النووي الريبوزي البالغ 15.4 مليون دولار أمريكي، تحفز طرق الإنتاج الجديدة بينما يوسع مصنعو العقود الطاقة الإنتاجية لتلبية احتياجات الاستعانة بمصادر خارجية الصيدلانية المتزايدة. الموافقات السريرية تؤكد الزخم: تمت الموافقة على 22 دواءً من أدوية الحمض النووي من قبل الهيئات التنظيمية بحلول أواخر عام 2023، وحصل أربعة أدوية إضافية على الموافقة في عام 2024، مما سحب سوق تخليق الأوليجونوكليوتيد إلى ما وراء جذوره في كواشف البحث إلى المواد البيولوجية على النطاق الصناعي. التدقيق البيئي للكواشف المرتبطة بـ PFAS يضغط على العمليات التقليدية، مما يضخم الاهتمام بالبدائل الإنزيمية التي تقلل النفايات مع الامتثال للوائح المتطورة.

النقاط الرئيسية للتقرير

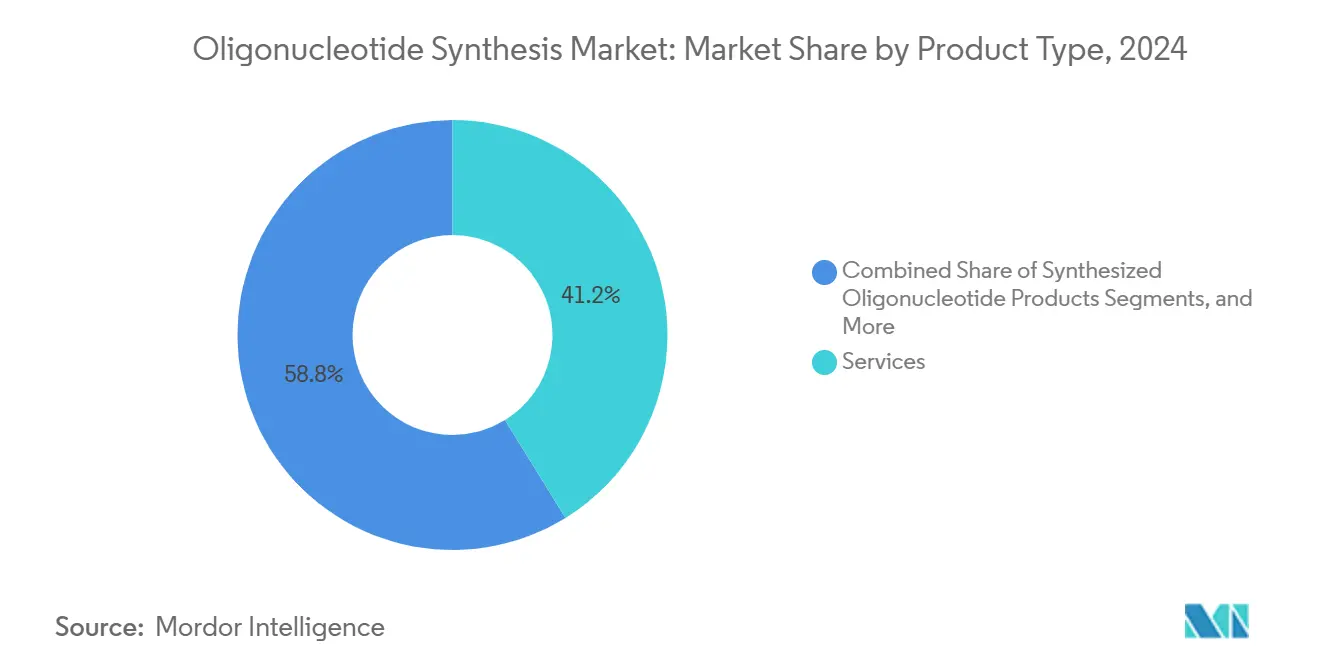

- حسب نوع المنتج، استحوذت الخدمات على 41.25% من حصة الإيرادات لسوق تخليق الأوليجونوكليوتيد في عام 2024، بينما تتموضع منتجات الأوليجونوكليوتيد المُخلَّقة لتحقق أسرع نمو حتى عام 2030.

- حسب الكيمياء، هيمن الحمض النووي بنسبة 43.45% من حصة سوق تخليق الأوليجونوكليوتيد في عام 2024؛ الحمض النووي الريبوزي في طريقه لتقليص الفجوة مع نضج خطوط أنابيب mRNA وCRISPR.

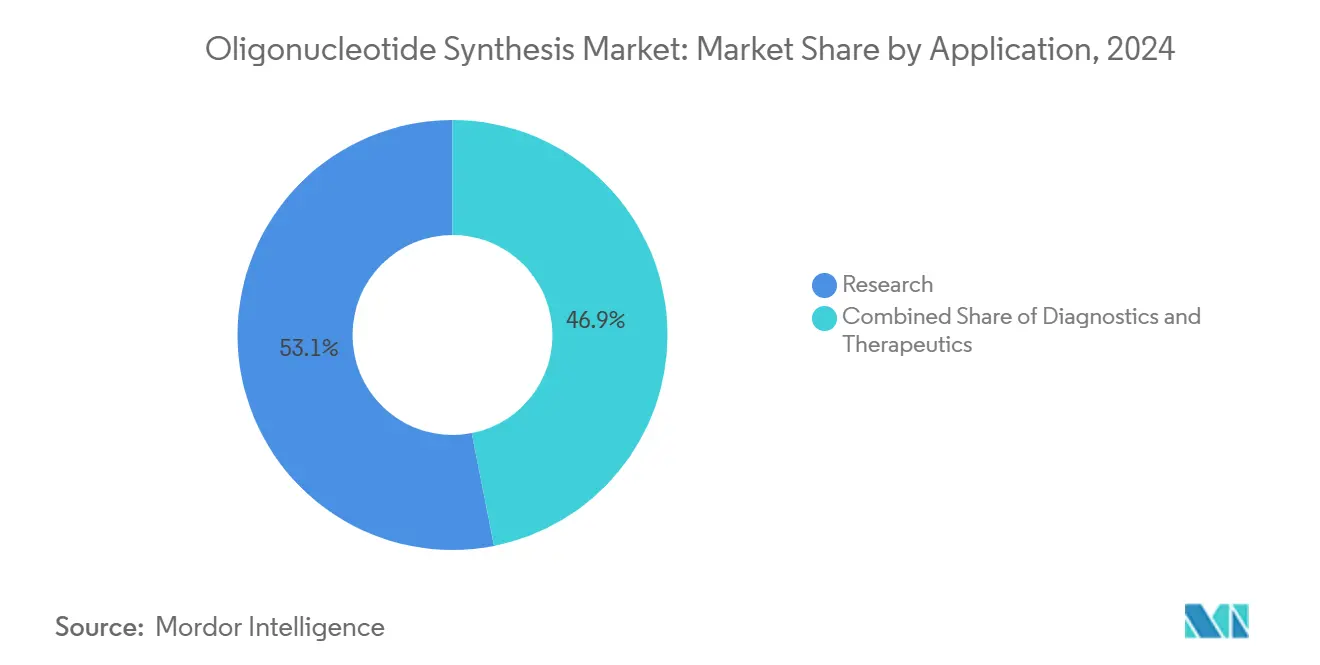

- حسب التطبيق، احتفظ البحث بحصة 53.15% من حجم سوق تخليق الأوليجونوكليوتيد في عام 2024، لكن العلاجات تفرض بالفعل تسعيراً متميزاً وتتوسع بأسرع وتيرة.

- حسب المستخدم النهائي، ولدت المعاهد الأكاديمية 72.81% من الحجم في عام 2024، بينما قدمت شركات الأدوية والتكنولوجيا الحيوية أعلى قيمة من خلال عقود الدرجة السريرية.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 42.81% في عام 2024، في حين تظهر آسيا والمحيط الهادئ أشد المنحنيات صعوداً بدعم من جولات التمويل الصينية البالغة 4 مليارات دولار أمريكي وإضافات الطاقة الإنتاجية بمئات الملايين من الدولارات.

اتجاهات ورؤى سوق تخليق الأوليجونوكليوتيد العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة التمويل الحكومي بعد الجائحة | +2.1% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريري للأوليجوز المُخلَّقة في التشخيصات المتقدمة | +1.8% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسيع طاقة التطوير والتصنيع التعاقدي (CDMO) | +1.5% | عالمي، مع استثمارات رئيسية في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| منحدرات براءات الاختراع تقود علاجات الحمض النووي الريبوزي/المضادة للحساسية من الجيل التالي | +1.2% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى الطويل (≥ 4 سنوات) |

| منصات تخليق فائقة الإنتاجية قائمة على المصفوفات الدقيقة | +0.9% | عالمي، مراكز التكنولوجيا في أمريكا الشمالية | المدى القصير (≤ 2 سنوات) |

| خطوط إطلاق "طابعة الحمض النووي" الإنزيمية المكتبية | +0.7% | أمريكا الشمالية وأوروبا في البداية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة التمويل الحكومي بعد الجائحة

الاستثمار الفيدرالي رفع الأوليجونوكليوتيدات إلى وضع البنية التحتية الحرجة للاستعداد للجائحة والطب الدقيق. خصصت المعاهد الوطنية للصحة 15.4 مليون دولار أمريكي لأبحاث الحمض النووي الريبوزي التي تحسن تخليق السلاسل الطويلة الميكروسائلة وتسلسل المسام النانوية، بينما يؤمن مركز التنسيق لتطوير التكنولوجيا التابع لها 1.5 مليون دولار أمريكي سنوياً حتى عام 2029 لتحسين أنظمة إنتاج الحمض النووي [1]معهد الجينوم البشري الوطني للبحوث، "تمويل تطوير تكنولوجيا الحمض النووي الريبوزي،" genome.gov. المنح الأوروبية المتوازية تخلق دفعة عبر الأطلسي لتوطين سلاسل التوريد، وتعزيز الأمن البيولوجي، وتسريع معايير الأوليجونوكليوتيد التي تدعم الموافقات العلاجية.

الاعتماد السريري للأوليجوز المُخلَّقة في التشخيصات المتقدمة

الإرشادات الجديدة لإدارة الغذاء والدواء الأمريكية الصادرة في عام 2024 توضح متطلبات الجودة، مما يسرع طرح فحوصات التشخيص ويعزز سوق تخليق الأوليجونوكليوتيد [2]إدارة الغذاء والدواء الأمريكية، "إرشادات تطوير الأدوية للعلاجات القائمة على الحمض النووي،" fda.gov. الأوليجوز المضادة للحساسية المقترنة بـ GalNAc حصلت على أول موافقة لها، مما يؤكد كيمياء التوصيل الدقيق التي تعتمد على التخليق عالي الدقة. العلاجات الشخصية "N-of-1" تتطلب الآن إنتاج دفعات صغيرة سريعة، مما يدفع مقدمي الخدمات لدمج تدفقات عمل التصميم إلى العيادة التي تحول كيفية علاج مرضى الأمراض النادرة.

توسيع طاقة التطوير والتصنيع التعاقدي (CDMO)

بناء Agilent البالغ 725 مليون دولار أمريكي، وخطوط الإنتاج الـ27 لشركة WuXi STA، ومنشأة MilliporeSigma الكورية البالغة 300 مليون يورو تضاعف مجتمعة الإنتاج العلاجي العالمي، مما يشير إلى كيف ترسو شركات CDMO سوق تخليق الأوليجونوكليوتيد. العمليات المُستعان بها خارجياً تزود السلاسل بدرجة GMP أسرع مما يمكن للفرق الداخلية تأهيل المعدات، مما يضع شركات CDMO كحلفاء استراتيجيين لرعاة الأدوية الذين يسارعون نحو التسويق.

منحدرات براءات الاختراع تقود علاجات الحمض النووي الريبوزي/المضادة للحساسية من الجيل التالي

انتهاء صلاحية براءات الاختراع الأساسية المضادة للحساسية يدعو الداخلين الجدد، بينما نزاعات CRISPR عالية المستوى التي يمثلها معهد Broad مقابل CVC تعيد تشكيل تدفقات الترخيص دون إطفاء حماس المستثمرين. الأحكام الأخيرة التي ألغت ادعاءات RNA الموجه المختارة تفتح حرية التشغيل للشركات الأصغر، مما يرفع الحواجز التي كانت تحد من محافظ الأوليجونوكليوتيد.

خطوط إطلاق "طابعة الحمض النووي" الإنزيمية المكتبية

SYNTAX من DNA Script، ورقم Ansa القياسي البالغ 1,005 قاعدة، و Gibson SOLA من Telesis Bio تسلط الضوء على كيف تقدم البوليميرازات الخالية من القوالب سلاسل أطول مع كواشف سامة أقل، مما يحاذي الإنتاج مع تفويضات الاستدامة المتزايدة. التوفر الأوسع يثير مراجعات الأمن البيولوجي، مما يؤدي إلى أطر عمل فحص التسلسل الجديدة التي توازن بين الابتكار المفتوح ومخاطر الاستخدام المزدوج.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف المرتفعة المستمرة للتنقية ومراقبة الجودة | -1.4% | عالمي، يؤثر خاصة على اللاعبين الأصغر | المدى الطويل (≥ 4 سنوات) |

| نزاعات الملكية الفكرية حول تسلسلات CRISPR / تحرير الجينات | -0.8% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| اختناقات التوريد للفوسفوراميديت المتخصصة | -0.6% | عالمي، مع تركيز سلسلة التوريد في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| اللوائح البيئية المرتبطة بـ PFAS على الأحماض النووية المُفلورة | -0.4% | تركيز تنظيمي في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المرتفعة المستمرة للتنقية ومراقبة الجودة

يمكن أن تستهلك التنقية بالدرجة العلاجية 60-70% من ميزانيات التصنيع حيث يبقى الكروماتوجرافيا السائلة عالية الأداء هو المعيار لإزالة السلاسل المقطوعة والشوائب التفاعلية. تآكل المحصول، الذي يظهره تسلسلات 30-mer التي تنخفض إلى 55% بكفاءة اقتران 98%، يجبر على الإفراط في الإنتاج الذي ينفخ استخدام الكواشف والتخلص من النفايات، مما يجهد اللاعبين الأصغر الذين يفتقرون لوفورات الحجم.

نزاعات الملكية الفكرية حول تسلسلات CRISPR / تحرير الجينات

ادعاءات براءات الاختراع المتداخلة تخلق ألغاماً قانونية حيث يمكن لـ RNA موجه واحد أن يثير تراخيص متعددة، مما يرفع التكاليف ويؤخر الإطلاقات. رغم أن بعض براءات الاختراع تم إلغاؤها في عام 2024، الاستئنافات الجارية تدعم عدم اليقين، مما يدفع تصاميم التسلسل المحافظة التي تضيق المساحة العلاجية القابلة للمعالجة.

تحليل القطاعات

حسب نوع المنتج: الخدمات ترسي زخم الاستعانة بمصادر خارجية

ولدت الخدمات 41.25% من إجمالي إيرادات عام 2024 حيث أعطى رعاة الأدوية الأولوية للحلول الجاهزة التي تضغط جداول التطوير الزمنية. هذه الهيمنة تؤكد تفضيل سوق تخليق الأوليجونوكليوتيد للطاقة الخارجية التي تجمع التخليق والتنقية والدعم التنظيمي في عقود مورد واحد. النموذج يناسب الدفعات السريرية عالية القيمة حيث يجب على كل دفعة اجتياز عمليات تدقيق GMP الصارمة. استهلاك الكواشف يتوسع بالتوازي، مما يوفر تدفقات أقساط ثابتة لمقدمي المواد الاستهلاكية حتى مع ظهور منصات إنزيمية مكتبية.

وبالنظر إلى المستقبل، من المتوقع أن تفوق إيرادات الخدمات مبيعات المنتجات لأن تعقيد الامتثال يستمر في الارتفاع. شركات CDMO تنشر التكاليف التحليلية عبر عشرات العملاء، بينما نادراً ما تبرر شركات التكنولوجيا الحيوية الفردية استثمارات الغرف النظيفة متعددة الملايين من الدولارات. موردو المعدات يستجيبون بأدوات عالية الإنتاجية مثل أجهزة التخليق 384-بئر التي تقطع تكاليف كل أوليجو، لكن معظم الآلات ستظل تصل داخل منشآت الخدمة بدلاً من مختبرات صانعي الأدوية. توسع حجم سوق تخليق الأوليجونوكليوتيد لذلك يتتبع بناءات CDMO، بينما تلبي الأنظمة المتخصصة المكتبية احتياجات التسليم السريع المتخصصة داخل مراكز البحث.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الكيمياء: الحمض النووي يحافظ على السيطرة بينما يتسارع الحمض النووي الريبوزي

احتفظ الحمض النووي بقيادة 43.45% لسوق تخليق الأوليجونوكليوتيد في عام 2024 بفضل بروتوكولات الفوسفوراميديت الناضجة التي تقدم كفاءة اقتران >99% للسلاسل التي تصل إلى 120 قاعدة. حصة الحمض النووي الريبوزي البالغة 13.78% مُعدة للصعود مع اكتساب لقاحات mRNA، وأدلة CRISPR، وأدوية siRNA زخماً سريرياً. التخليق الإنزيمي يفضل الحمض النووي الريبوزي لأن علم الإنزيمات المائي يتجنب خطوات إزالة الحماية الحمضية التي تحلل مجموعات 2'-hydroxyl، مما يمدد الأطوال القابلة للتطبيق إلى ما وراء 200 قاعدة دون عوامل التغطية.

العمود الفقري المعدل مثل الفوسفوروثيويت وريبوز 2'-O-methyl يهيمن بالفعل على علاجات antisense وRNAi، مما يفرض مضاعفات من سعر الحمض النووي لكل قاعدة. الكيمياء المتخصصة (LNA، PNA، Morpholino) تحتل شرائح صغيرة لكنها توفر أدوات لا غنى عنها للمؤشرات الحرجة للاستقرار. مع تكثف الطلب العلاجي، يتحول الإنتاج نحو إنزيمات متوافقة مع GMP ومذيبات أكثر خضرة، مما يرفع حصة سوق تخليق الأوليجونوكليوتيد للحمض النووي الريبوزي بينما يبقى الحمض النووي أساسياً لأحجام تجميع الجينات وبادئات PCR.

حسب التطبيق: حجم البحث يلتقي بقيمة العلاجات

احتفظ البحث بنسبة 53.15% من نشاط عام 2024، لكن العلاجات، بنسبة 14.51%، تقود الحصة الأكبر من الربح حيث يمكن لكل أوليجو سريري أن يحاسب بـ 10 إلى 20 ضعف سعر بادئة مختبرية. اثنان وعشرون دواء حمض نووي معتمد بحلول عام 2023 صدقوا على الطريقة، بينما تؤكد أربع موافقات في عام 2024 على خط أنابيب ثابت. التشخيصات المصاحبة تزوج الدواء والاختبار، مما يضاعف طلبات التسلسل لكل مؤشر ويشد الروابط بين الأسواق العلاجية والتشخيصية.

من عام 2025 فصاعداً، معدل النمو السنوي المركب العلاجي مُتموضع لتجاوز أحجام البحث. انتهاء صلاحية براءات الاختراع على تركيبات antisense الجيل الأول يفتح مجالاً لمطوري الأمراض النادرة، وتمويل رأس المال المغامر يتدفق إلى الشركات الناشئة التي تصنع أوليجوز شخصية. وبالتالي، حجم سوق تخليق الأوليجونوكليوتيد المرتبط بالعلاجات سيتوسع أسرع من أي قطاع آخر، حتى لو بقيت عدد الوحدات المطلقة أقل من كميات البحث.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المعاهد الأكاديمية تقود الحجم، الأدوية تستحوذ على الهامش

دفعت المؤسسات الأكاديمية بـ 72.81% من التسلسلات في عام 2024، مؤكدة على كيف يدعم علم الاكتشاف ما زال طلب الأوليجونوكليوتيد. مختبرات الجامعات تعمل على البادئات والمجسات لشاشات CRISPR، وعلم التسلسل النسخي، والبيولوجيا التركيبية. لكن الإيرادات تميل نحو شركات الأدوية والتكنولوجيا الحيوية، التي مثلت فقط 14.21% من الحجم لكنها حجزت غالبية القيمة بالدولار من خلال مشاريع GMP.

المستشفيات ومختبرات التشخيص هي المجموعة الأسرع نمواً حيث تنتقل الاختبارات الوراثية من مختبرات المرجع المركزية إلى إعدادات الرعاية في نقطة الخدمة. هذه الموجة تغذي سوق تخليق الأوليجونوكليوتيد بطلبات متوسطة الحجم تتطلب جودة درجة طبية لكن ليس صرامة GMP الكاملة، مما ينحت مكانة خدمة متوسطة الدرجة. مع انتشار تجارب الطب الدقيق، ستعمق التعاونات الأكاديمية-الصناعية، مما يوجه الاكتشافات المدعومة بالمنح إلى خطوط الأنابيب السريرية التي تعتمد على قوة CDMO.

التحليل الجغرافي

استحوذت أمريكا الشمالية على حصة 42.81% في عام 2024، مدفوعة بإرشادات إدارة الغذاء والدواء التي تقلل مخاطر التطوير وبتمويل المعاهد الوطنية للصحة الذي يدعم ابتكار المنصات. الشركات الأمريكية تستفيد من النظم البيئية المتكاملة التي تشمل رأس المال المغامر، والتميز الأكاديمي، ومعرفة التصنيع. كندا تستفيد من القرب، مع أجنحة GMP الناشئة التي تجتذب مشاريع عبر الحدود. مواقع المكسيك منخفضة التكلفة تبدأ في جذب وظائف تعبئة الكواشف ومراقبة الجودة، رغم أن التخليق يبقى مركزاً أكثر شمالاً.

آسيا والمحيط الهادئ احتفظت بـ 14.71% لكنها تسجل أعلى مسار نمو. الرعاة الصينيون صبوا أكثر من 4 مليارات دولار أمريكي في مشاريع الأحماض النووية الصغيرة خلال عام 2024، بينما سرعت الحكومات الإقليمية تصاريح المصانع لتوطين التوريد. كوريا الجنوبية حصلت على 300 مليون يورو من MilliporeSigma لحرم المواد البيولوجية المزدوج، وسنغافورة باليقين التنظيمي جذبت توسعات متعددة الخطوط من WuXi STA وGenScript. دافع الهند "صُنع في الهند" ولد منشأة CoDx-CoSara الجديدة في Gujarat، مما يشير إلى النية الإقليمية للصعود في سلسلة القيمة.

أوروبا تبقى قوة في الابتكار لكنها تواجه قيود كيميائية مرتبطة بـ PFAS التي تعقد تدفقات عمل الفوسفوراميديت التقليدية[3]الجمعية الكيميائية الأمريكية، "قيود PFAS تدفع كيمياء الأوليجونوكليوتيد الأكثر خضرة،" pubs.acs.org. BioSpring الألمانية ثلثت الطاقة وأضافت 1,500 وظيفة، مما يعوض صداع التوريد من خلال ريادة الكواشف الخالية من الفلور. مراكز Catapult البريطانية تقرن المنح العامة بانبثاقات التكنولوجيا الحيوية، بينما فرنسا تزرع الشركات الناشئة الإنزيمية. في أماكن أخرى، البرازيل والأرجنتين تقودان امتصاص العلاجات الوراثية في أمريكا اللاتينية، ودول الخليج تبني مراكز طب دقيق مرساة بالأوليجونوكليوتيدات المستوردة، مما يبشر بالإنتاج المحلي خلال العقد القادم.

المشهد التنافسي

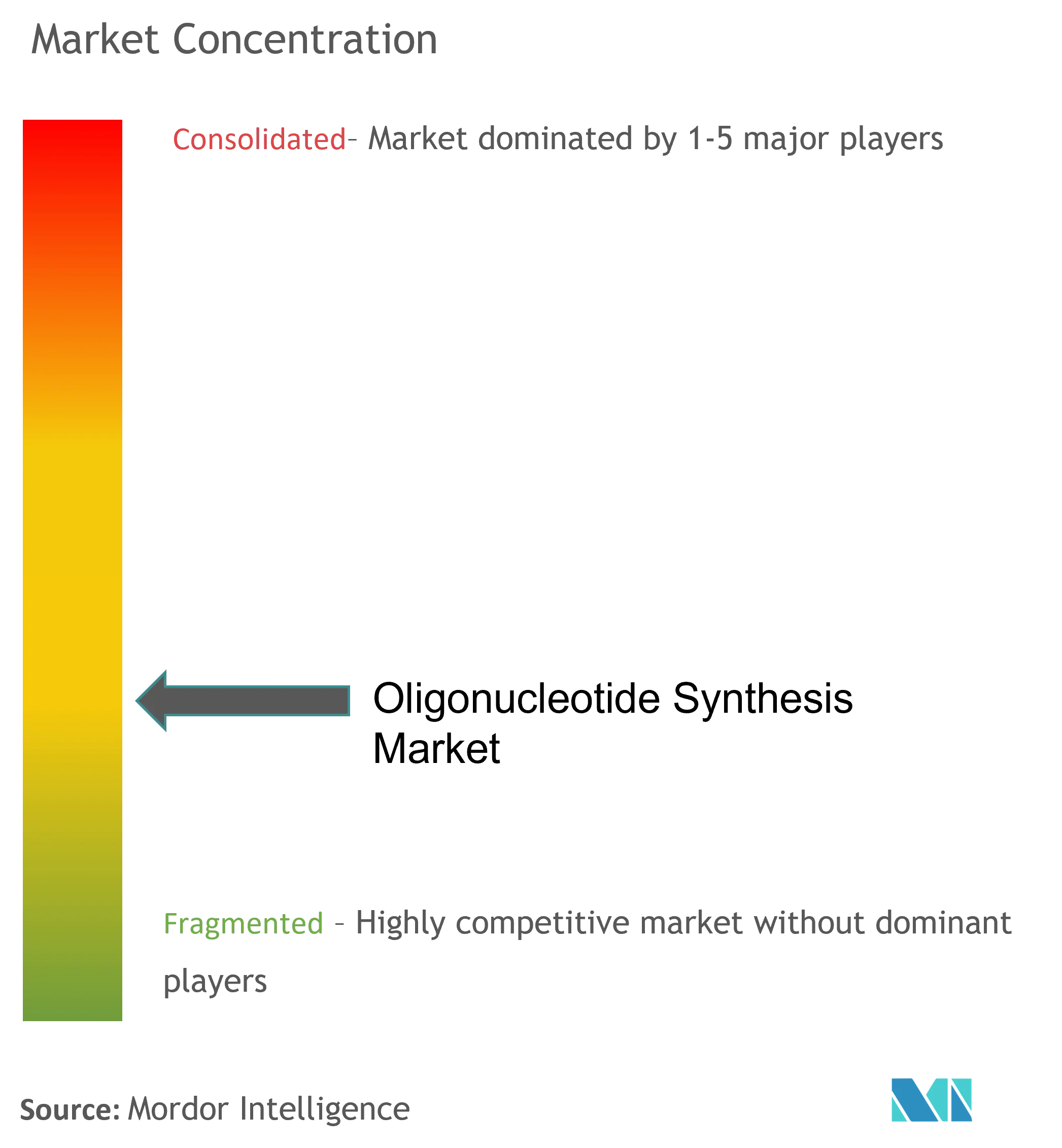

يظهر سوق تخليق الأوليجونوكليوتيد تشتتاً معتدلاً. Thermo Fisher، وAgilent، وIntegrated DNA Technologies التابعة لـ Danaher تملك مصانع عالمية، ومحافظ كواشف واسعة، وتحليلات آلية. ترقية طاقة Agilent البالغة 725 مليون دولار أمريكي واستحواذ BIOVECTRA يوضحان كيف يؤمن الحجم عقود علاجية عالية القيمة. Twist Bioscience، وDNA Script، وAnsa Biotechnologies تعطل بابتكارات إنزيمية تمدد طول التسلسل وتقطع استخدام المذيبات، مما يعيد تشكيل تفضيل المشترين نحو الكيمياء الأكثر خضرة.

عمليات الدمج والاستحواذ الاستراتيجية تتسارع: شراء Merck لـ Mirus Bio بقيمة 600 مليون دولار أمريكي يضيف معرفة الجسيمات النانوية الدهنية، بينما صفقة Thermo Fisher بقيمة 3.1 مليار دولار أمريكي لـ Olink توسع القرب البروتيومي. الشركات الأصغر تنحت مناحي في الطب الشخصي؛ Aldevron وIDT أكملتا علاجاً شخصياً بـ CRISPR من التصميم إلى العيادة في ستة أشهر، مما يبرهن مسارات رشيقة تطاردها الشركات الكبرى الآن. مناورات براءات الاختراع تبقى أسلحة قوية، يظهرها اتفاقات ترخيص Editas-Vertex التي تقفل مكونات CRISPR حتى وسط التدفق القانوني. التنظيم البيئي وتوطين سلسلة التوريد يعقدان المنافسة أكثر، مما يكافئ اللاعبين الذين يتكيفون مسبقاً مع الكيمياء والبصمة الجغرافية.

قادة صناعة تخليق الأوليجونوكليوتيد

-

Thermo Fisher Scientific

-

Agilent Technologies

-

Merck KGaA

-

Bio-Synthesis Inc

-

Eurofins Scientific

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: حصلت Astellas Pharma على موافقة إدارة الغذاء والدواء الأمريكية لإزالة حدود مدة الجرعة من IZERVAY (avacincaptad pegol) للضمور الجغرافي.

- فبراير 2025: استضاف مركز Jawaharlal Nehru الهندي أول اجتماع إقليمي لعلاجات الأحماض النووية، موحداً الأكاديمية والصناعة حول مواضيع أدوية الأوليجونوكليوتيد.

- يناير 2025: اشترت Maravai LifeSciences أصول Molecular Assemblies، مما جلب التخليق الإنزيمي الكامل إلى TriLink BioTechnologies.

- ديسمبر 2024: افتتحت Co-Dx وCoSara Diagnostics منشأة تخليق أوليجونوكليوتيد في Ranoli، الهند، تحت لافتة "صُنع في الهند".

نطاق تقرير سوق تخليق الأوليجونوكليوتيد العالمي

تخليق الأوليجونوكليوتيد هو التخليق الكيميائي لشظايا قصيرة نسبياً من الأحماض النووية مع بنية كيميائية محددة (تسلسل).

يُقسم سوق تخليق الأوليجونوكليوتيد حسب نوع المنتج (منتجات الأوليجونوكليوتيد المُخلَّقة، الكواشف، المعدات، والخدمات)، والتطبيق (البحث، العلاجات، والتشخيصات)، والمستخدم النهائي (معاهد البحث الأكاديمية، شركات الأدوية والتكنولوجيا الحيوية، ومختبرات المستشفيات والتشخيص)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| منتجات الأوليجونوكليوتيد المُخلَّقة |

| الكواشف |

| المعدات |

| الخدمات |

| الحمض النووي (الفوسفوراميديت) |

| الحمض النووي الريبوزي |

| LNA / PNA / Morpholino |

| البحث |

| التشخيصات |

| العلاجات |

| معاهد البحث الأكاديمية |

| شركات الأدوية والتكنولوجيا الحيوية |

| مختبرات المستشفيات والتشخيص |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | منتجات الأوليجونوكليوتيد المُخلَّقة | |

| الكواشف | ||

| المعدات | ||

| الخدمات | ||

| حسب الكيمياء | الحمض النووي (الفوسفوراميديت) | |

| الحمض النووي الريبوزي | ||

| LNA / PNA / Morpholino | ||

| حسب التطبيق | البحث | |

| التشخيصات | ||

| العلاجات | ||

| حسب المستخدم النهائي | معاهد البحث الأكاديمية | |

| شركات الأدوية والتكنولوجيا الحيوية | ||

| مختبرات المستشفيات والتشخيص | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما حجم سوق تخليق الأوليجونوكليوتيد؟

من المتوقع أن يصل حجم سوق تخليق الأوليجونوكليوتيد إلى 3.84 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 12.34% ليصل إلى 6.87 مليار دولار أمريكي بحلول عام 2030.

ما الذي يقود النمو السريع لسوق تخليق الأوليجونوكليوتيد؟

خطوط الأنابيب العلاجية القوية، والتقدم في الإنتاج الإنزيمي، وتوسيع طاقة CDMO تغذي مجتمعة معدل نمو سنوي مركب قدره 12.34% حتى عام 2030.

من هم اللاعبون الرئيسيون في سوق تخليق الأوليجونوكليوتيد؟

Thermo Fisher Scientific، وAgilent Technologies، وMerck KGaA، وBio-Synthesis Inc، وEurofins Scientific هي الشركات الرئيسية العاملة في سوق تخليق الأوليجونوكليوتيد.

ما هي أسرع منطقة نمواً في سوق تخليق الأوليجونوكليوتيد؟

آسيا والمحيط الهادئ، بقيادة الصين وكوريا الجنوبية، تسجل أشد نمو بفضل جولات التمويل متعددة المليارات من الدولارات ومصانع التصنيع الجديدة.

آخر تحديث للصفحة في: