حجم وحصة سوق تركيب الببتيدات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.95 مليار دولار أمريكي |

| حجم السوق (2030) | 1.29 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.35% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

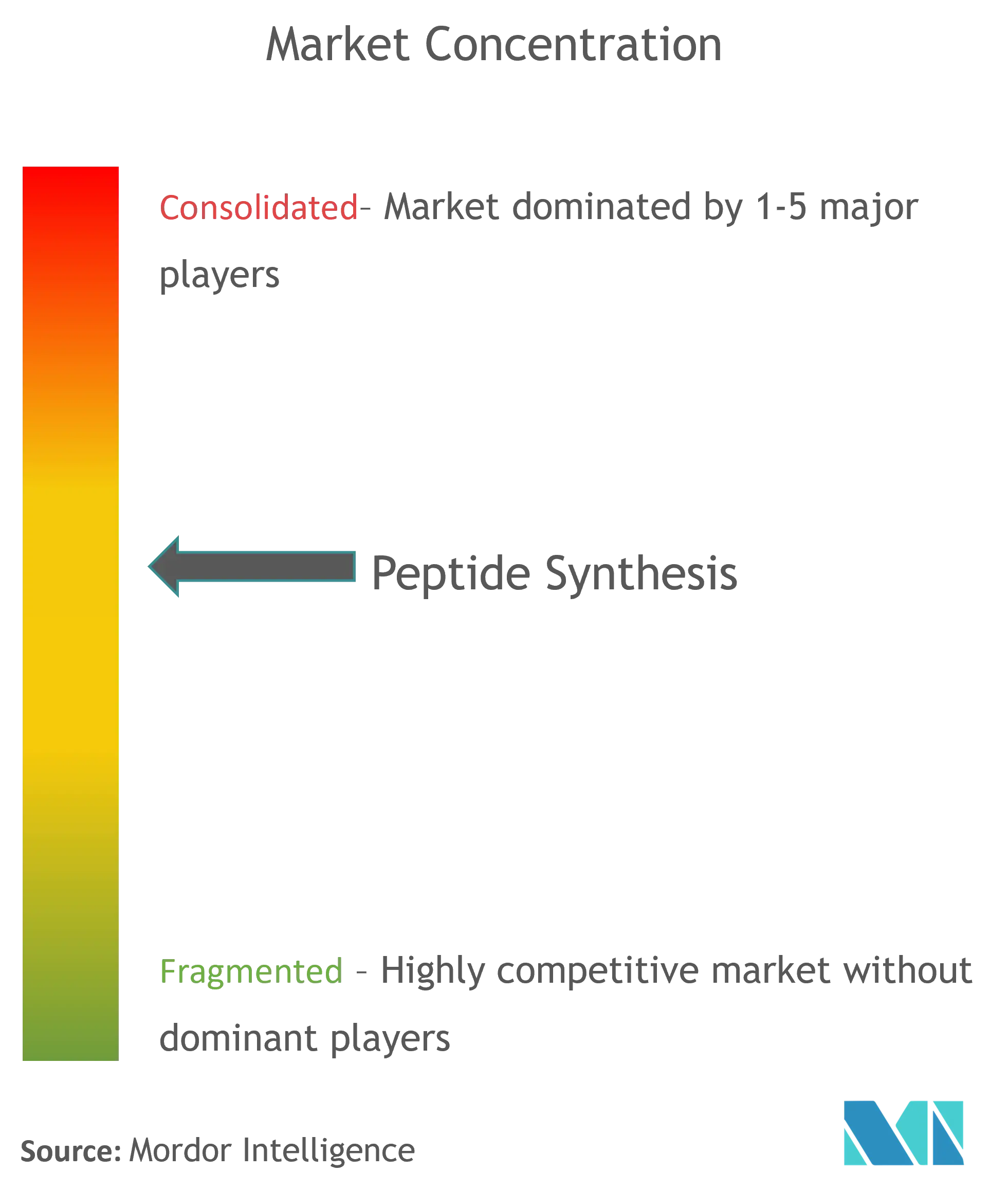

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تركيب الببتيدات من قبل موردور إنتليجنس

وصل حجم سوق تركيب الببتيدات إلى 0.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 1.29 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.35%. الطلب القوي على الأدوية القائمة على الببتيدات، وتفوقها في استهداف الهدف المحدد، وانخفاض السمية الجهازية مقارنة بالجزيئات الصغيرة هي المحركات الرئيسية للنمو. ضغط تركيب الببتيدات في الطور الصلب بمساعدة الموجات الدقيقة أوقات التفاعل من ساعات إلى دقائق مع رفع نقاء المنتج الخام إلى أكثر من 90%، مما حسن بشكل حاد من إنتاجية التصنيع. تستثمر منظمات التطوير والتصنيع التعاقدي بكثافة - التزمت كوردين فارما وحدها بـ 900 مليون يورو لتوسيع قدرة إنتاج GLP-1 - لتلبية الطلبات المتزايدة على ببتيدات الأيض والأورام. تواصل الوكالات التنظيمية تعزيز الابتكار، كما يتضح من موافقة إدارة الغذاء والدواء الأمريكية على أربعة علاجات ببتيدية جديدة في عام 2024 والحفاظ على مسارات المراجعة السريعة للببتيدات المعقدة.

النقاط الرئيسية للتقرير

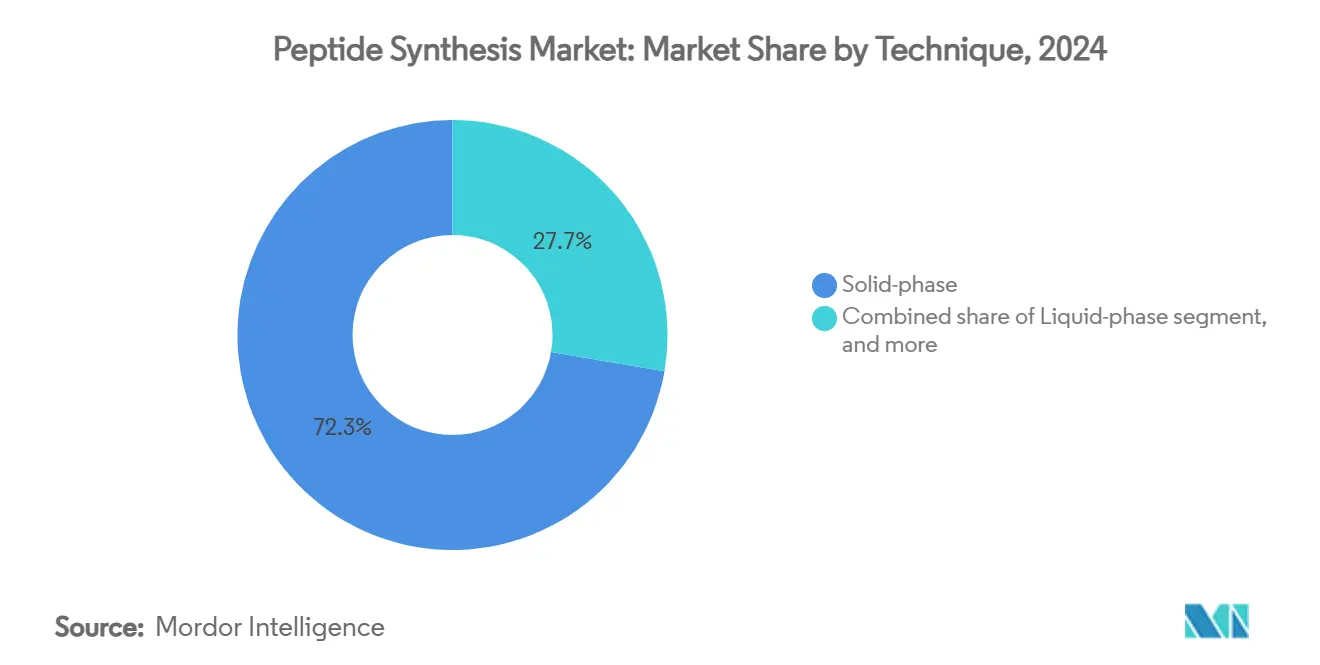

- من حيث التقنية، قاد التركيب في الطور الصلب بحصة إيرادات قدرها 72.34% في عام 2024؛ الطرق الخالية من الخلايا والإنزيمية في طريقها لتحقيق معدل نمو سنوي مركب قدره 8.54% حتى عام 2030.

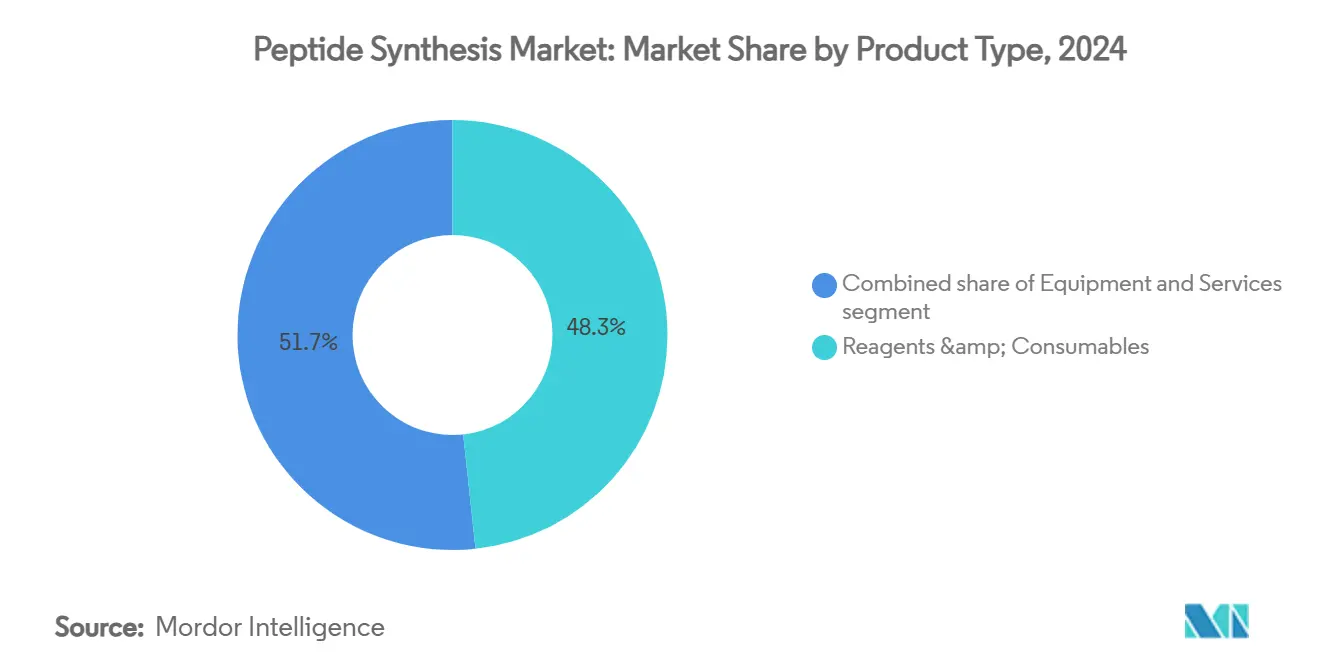

- من حيث نوع المنتج، شكلت الكواشف والمستهلكات 48.34% من حجم سوق تركيب الببتيدات في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 8.76% حتى عام 2030.

- من حيث المستخدم النهائي، احتلت شركات الأدوية والتكنولوجيا الحيوية 54.16% من حجم سوق تركيب الببتيدات في عام 2024؛ تتقدم منظمات التطوير والتصنيع التعاقدي ومنظمات الأبحاث التعاقدية بمعدل نمو سنوي مركب قدره 9.54% حتى عام 2030.

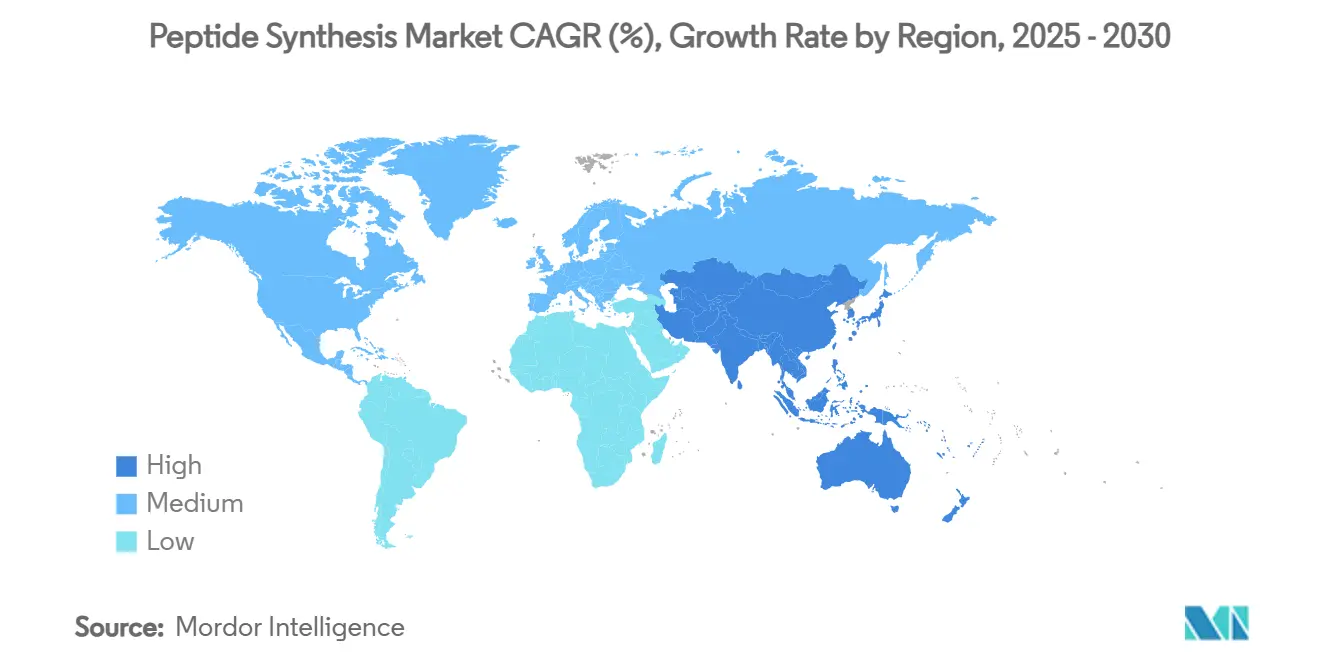

- من الناحية الجغرافية، سيطرت أمريكا الشمالية على 40.56% من حجم سوق تركيب الببتيدات في عام 2024، بينما ترتفع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.65% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لتركيب الببتيدات

تحليل تأثير المحركات

| المحرك | % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد قبول العلاجات القائمة على الببتيدات | +2.1% | عالمياً، جذب مبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار الأمراض المزمنة | +1.8% | عالمياً، مركز في الأسواق المتقدمة | المدى الطويل (≥4 سنوات) |

| التطورات في تقنيات الطور الصلب والتشغيل الآلي | +1.5% | عالمياً، انتشار من مراكز التكنولوجيا | المدى القصير (≤2 سنة) |

| توسع خدمات منظمات التطوير والتصنيع التعاقدي | +1.3% | آسيا والمحيط الهادئ أساسي، انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ارتفاع التمويل الحكومي والخاص في أبحاث علوم الحياة | +1.0% | أمريكا الشمالية، أوروبا، مجموعات ابتكار مختارة في آسيا والمحيط الهادئ | المدى القصير (≤2 سنة) |

| الدعم التنظيمي للموافقة السريعة على الببتيدات | +0.9% | الولايات المتحدة، الاتحاد الأوروبي، اليابان | المدى القصير (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد قبول العلاجات القائمة على الببتيدات

أقرت الجهات التنظيمية الببتيدات مع أكثر من 110 موافقة عالمياً اعتباراً من عام 2024، مما يؤكد قيمتها السريرية ويدفع سوق تركيب الببتيدات. وافقت إدارة الغذاء والدواء الأمريكية على أربعة أدوية ببتيدية جديدة في عام 2024 - مثل إيميتلستات وأوليزارسن - مما يشير إلى الثقة في هذا النوع من العلاج. حفزت ناهضات مستقبل GLP-1 الرائدة، بما في ذلك سيماجلوتيد وتيرزيباتيد، على إضافات قدرة أكثر من مليار دولار أمريكي لمنظمات التطوير والتصنيع التعاقدي عبر أوروبا وأمريكا الشمالية. يتبع علم الأورام المثال؛ 177Lu-DOTATATE يمثل كيف تقدم مترافقات الببتيد والدواء علاجات إشعاعية موجهة مع تأثيرات جانبية أقل. التعيينات السريعة وإرشادات وكالة الأدوية الأوروبية للببتيدات الاصطناعية تقصر دورات الموافقة، مما يحفز خطوط البحث والتطوير. مجتمعة، تضيف هذه العوامل ما يقدر بـ +2.1% إلى معدل النمو السنوي المركب المتوقع.

تزايد انتشار الأمراض المزمنة التي تتطلب علاجات موجهة

الاضطرابات الأيضية والسرطان وأمراض التنكس العصبي ترتفع عالمياً، مما يزيد الطلب على الأدوية الدقيقة حيث تتفوق الببتيدات. ارتفع السوق العالمي للعلاجات الببتيدية من 33.3 مليار دولار أمريكي في عام 2021 إلى 39.3 مليار دولار أمريكي في عام 2024 وهو في طريقه لتحقيق 68.7 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل حدوث الأمراض المزمنة. أكثر من 150 ببتيد تحت الدراسة يستهدف الآن البروتينات التي كانت تعتبر سابقاً "غير قابلة للاستهداف بالأدوية"، بمساعدة كيميائيات مثل الدورانية والبيجيلة التي تمدد نصف العمر وتسمح بالجرعات الأسبوعية. السكان المسنون عالمياً يزيد من الحاجة لأن ملفات السمية المنخفضة تناسب المرضى كبار السن متعددي الأمراض. الهيئات التنظيمية تنشر أطر جودة خاصة بالببتيدات، مما يقلل الحواجز لمؤشرات الأمراض المزمنة. التأثير المشترك يساهم بما يقدر بـ +1.8% في معدل النمو السنوي المركب.

التطورات في تقنيات التركيب في الطور الصلب والتشغيل الآلي

تقطع تقنية SPPS بمساعدة الموجات الدقيقة دورات الربط من ساعات إلى دقائق، مما يرفع نقاء المنتج الخام إلى أكثر من 90% ويضغط أوقات التسليم إلى أيام[1]محررو ACS Central Science، "تحسن SPPS بمساعدة الموجات الدقيقة الإنتاجية،" ACS Central Science، acs.org. تستخدم منصة Liberty PRIME من CEM غسيل غاز الفراغ الرأسي، مما يلغي قواعد إزالة الحماية المتطايرة ويرفع النقاء النهائي بنسبة تصل إلى 25% مقارنة بالمعدات القديمة. يقدم نظام PepPower من GenScript ≥95% دقة التسلسل للببتيدات الطويلة حتى 200 حمض أميني في أقل من خمسة أيام. خوارزميات التعلم الآلي تتنبأ الآن بنقاط التجمع في الوقت الفعلي، مما يقلل فشل التركيب والنفايات. هذه الاختراقات تعزز قابلية التوسع، مما يسمح بدفعات بحجم الكيلوجرام تحت cGMP، وتضيف مجتمعة حوالي +1.5% إلى معدل النمو السنوي المركب.

توسع خدمات التطوير والتصنيع التعاقدي

نمت مجموعة PolyPeptide إيرادات النصف الثاني من عام 2023 بنسبة 43% وتهدف إلى مضاعفة عائدات عام 2023 بحلول عام 2028، مما يوضح الطلب المتزايد على الاستعانة بمصادر خارجية. تتوسع منظمات التطوير والتصنيع التعاقدي في آسيا والمحيط الهادئ بأسرع وتيرة؛ افتتح BioDuro موقعاً في شنغهاي بقدرة على نطاق الكيلوجرام، بينما تستثمر SK pharmteco 260 مليون دولار أمريكي في كوريا الجنوبية. الموردون الصينيون سجلوا ملفات رئيسة لأدوية الببتيدات مع إدارة الغذاء والدواء أكثر من نظرائهم الأمريكيين أو الأوروبيين في عام 2024، مما يعكس أنظمة الجودة الناضجة. حزم الخدمات الشاملة - من الاكتشاف إلى التعبئة التجارية النهائية - تقلل جداول زمنية للرعاة والإنفاق الرأسمالي. مجتمعة، تضيف الخدمات المستعان بها من مصادر خارجية حوالي +1.3% إلى معدل النمو السنوي المركب المتوقع.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الإنتاج المرتفعة وتحديات قابلية التوسع | −1.2% | عالمياً، واضحة في الأسواق الناشئة | المدى الطويل (≥4 سنوات) |

| المتطلبات التنظيمية والجودة الصارمة | −0.8% | عالمياً، أطر امتثال متغيرة | المدى المتوسط (2-4 سنوات) |

| توفر محدود للمواد الخام المتخصصة | −0.7% | عالمياً، حاد في المناطق ذات سلاسل التوريد الناشئة | المدى القصير (≤2 سنة) |

| المنافسة من الجزيئات الصغيرة والمنتجات الحيوية | −0.6% | عالمياً، خاص بالمجال العلاجي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف الإنتاج المرتفعة وتحديات قابلية التوسع

تنتج SPPS حوالي 13,000 كيلوجرام من النفايات لكل كيلوجرام من الببتيد، مقارنة بـ 168-308 كيلوجرام للمواد الفعالة الدوائية الجزيئات الصغيرة، مما يرفع فواتير التخلص من المذيبات والأثر البيئي. تمثل المواد الخام 60-70% من تكلفة البضائع، حيث تبقى الأحماض الأمينية المتخصصة وكواشف الربط باهظة الثمن وعرضة لاضطرابات التوريد. التنقية يمكن أن تضاعف الوقت الإجمالي للإنتاج ثلاث مرات؛ دورات HPLC التحضيرية تستهلك كميات كبيرة من المذيبات، على الرغم من أن تقنيات التدرج متعدد الأعمدة الناشئة تعد بتقليل المذيبات بنسبة 50%. صعوبات التوسع تتكثف ما بعد 30 حمض أميني، حيث تزداد الربطات غير المكتملة وتسلسلات الحذف. النفقات الرأسمالية للمختبرات المخصصة بحجم الكيلو تتجاوز غالباً 50 مليون دولار أمريكي، مما يمد جداول التعادل الزمنية للشركات الأصغر. مجتمعة تمارس هذه القضايا ضغطاً قدره -1.2% على معدل النمو السنوي المركب.

المتطلبات التنظيمية والجودة الصارمة

تفرض إدارة الغذاء والدواء الآن تقييمات مخاطر المناعة وتوصيف مفصل للشوائب للببتيدات الاصطناعية، مما يرفع الأعباء التحليلية. إرشادات وكالة الأدوية الأوروبية تتطلب الكشف الكامل عن الشوائب المرتبطة بالعملية، مما يجبر المصنعين على تأكيد ضوابط التنظيف والتلوث المتبادل لمستويات الميكروجرام[2]وكالة الأدوية الأوروبية، "دليل المواد الفعالة الدوائية للببتيدات الاصطناعية،" ema.europa.eu. الحظر العالمي على مركبات الببتيدات ذات السلامة غير المؤكدة، مثل حظر إدارة الغذاء والدواء لعام 2024 على BPC-157 في صيدليات التركيب، يوضح المراقبة المتزايدة. ترتفع تكاليف الامتثال عندما تضيف الشركات اختبارات الإطلاق في الوقت الفعلي ومنصات سلامة البيانات، مما يستهلك 15-20% من ميزانيات التصنيع السنوية. توقعات GMP الإقليمية المختلفة تعقد سلاسل التوريد متعددة المواقع، مما يخلق ضغطاً مقدراً بـ -0.8% على معدل النمو السنوي المركب.

تحليل القطاعات

بحسب التقنية: ابتكار الموجات الدقيقة يقود تطور التركيب

احتفظ التركيب في الطور الصلب بـ 72.34% من حصة سوق تركيب الببتيدات في عام 2024 بسبب كيمياء العملية الناضجة وتوافر الكواشف الواسع. من المتوقع أن يتقدم حجم سوق تركيب الببتيدات لـ SPPS بمعدل نمو سنوي مركب 5.8% حتى عام 2030 حيث يقوم المصنعون بتحديث الأدوات الأقدم بمفاعلات الموجات الدقيقة التي ترفع كفاءة الربط وتقطع أحجام المذيبات. خطوط SPPS الآلية تحقق الآن 95% عوائد متتالية للتسلسلات حتى 200 بقايا، مما يمكن دفعات بحجم الكيلوجرام تحت cGMP. التركيب في الطور السائل يبقى قابلاً للتطبيق للببتيدات القصيرة التي تتطلب تكلفة بضائع منخفضة، لكن حصته مستقرة بدلاً من التوسع. تكييفات التدفق المستمر لـ SPPS تدخل تجارب تجارية، مما يعد بإنتاجية حجمية أعلى ومعدلات استرداد مذيبات تقارب 80%.

التركيب الخالي من الخلايا والإنزيمي، رغم البدء من قاعدة أصغر، هو التقنية الأسرع نمواً بمعدل نمو سنوي مركب 8.54% حيث تكتسب تفويضات الكيمياء الخضراء زخماً. شركات هندسة البروتين وسعت منصات خالية من الخلايا تتجاوز التخمير، مما يقلم أوقات التسليم بنسبة 30% ويقلص استهلاك المياه بنسبة 70%. الربط الإنزيمي يقدم انتقائية فراغية شبه مثالية في ظروف محيطة، مما ينتج منتجات جانبية أقل ويسهل التنقية اللاحقة. الطرق الكيميائية-الإنزيمية المختلطة أنتجت ببتيدات لاسو مستقرة مع تحسن التوافر الحيوي الفموي، مما يحفز اهتمام الشركات الدوائية بهياكل جديدة. أوراق اعتماد ISO 14001 تصبح متطلبات تعاقدية، مما يضع الطرق الصديقة للبيئة لالتقاط عقود استعانة بمصادر خارجية جديدة. تقارب التصميم الرقمي وتقنية التدفق والحفز الحيوي متوقع أن يؤكل هيمنة SPPS ما بعد عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب نوع المنتج: قطاع الخدمات يستفيد من اتجاهات الاستعانة بمصادر خارجية

سيطرت الكواشف والمستهلكات على 48.34% من سوق تركيب الببتيدات في عام 2024، مما يعكس الطلب المستمر على الأحماض الأمينية المحمية والراتنجات وعوامل الربط. الأحماض الأمينية غير التقليدية - الأساسية للببتيدات الحلقية الكبيرة والمدبسة - تحقق علاوات تصل إلى 5× البقايا القياسية، مما يحمي الهوامش رغم ضغط السلع على مخزون Fmoc الأساسي. موردو الراتنج يطلقون دعامات البوليسترين القابلة لإعادة التدوير التي تقطع النفايات بنسبة 20%، مما يتماشى مع أهداف استدامة الرعاة. نقص المذيبات في عام 2024 دفع استراتيجيات المصادر المزدوجة، مما يفيد الموزعين مع المستودعات العالمية القادرة على التسليم في الوقت المناسب.

سجلت الخدمات أسرع نمو بمعدل نمو سنوي مركب 8.76% حيث يخرج مشترو الأدوية الحيوية الكيمياء المعقدة والتأكيد التحليلي وتوثيق GMP. التركيب المخصص للببتيدات يشمل الآن كميات بحثية بالميليجرام حتى المواد الفعالة التجارية متعددة الكيلوجرام، مما يطمس مستويات الخدمة التقليدية. بناء GLP-1 بـ 900 مليون يورو من كوردين فارما يسلط الضوء على كثافة رؤوس الأموال ودفاتر الطلبات الآجلة القوية التي تدعم هذا القطاع الفرعي. خدمات التعديل ما بعد الترجمة - البيجيلة والجليكوزيلة والليبيدة - تتوسع بنسبة 10% سنوياً لأن الببتيدات المعدلة تحصل على أعمار نصف أفضل واختراق الأنسجة. مبيعات المعدات تبقى دورية لكنها مدعومة بمركبات مدعومة بالذكاء الاصطناعي وزلاجات HPLC تحضيرية عالية الإنتاجية تقطع أوقات الدورة بنسبة 40%. مع نضج أنظمة الاستعانة بمصادر خارجية، من المتوقع أن تتجاوز إيرادات الخدمة مبيعات الكواشف بعد أفق عام 2030 مباشرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

بحسب المستخدم النهائي: منظمات التطوير والتصنيع التعاقدي تظهر كمحفزات نمو

احتلت شركات الأدوية والتكنولوجيا الحيوية 54.16% من طلب عام 2024، مشترية الببتيدات لفحص ما قبل السريري والتجارب السريرية والمواد الفعالة التجارية. بلغ متوسط إنفاق البحث والتطوير 17% من إيرادات القطاع في عام 2025، مع الببتيدات الحلقية الكبيرة والمشعة التي تحصل على أكبر الميزانيات. توسع نوفارتيس بـ 2.7 مليار دولار أمريكي في تحالف PeptiDream يؤكد حماس الشركات الكبيرة لمكتبات الحلقة الكبيرة. خطوط أنابيب الأورام والأيض والقلب معاً شكلت ما يقرب من 70% من ملفات IND للببتيدات العلاجية في عام 2024.

منظمات التطوير والتصنيع التعاقدي ومنظمات الأبحاث التعاقدية تتوسع بشكل أسرع بمعدل نمو سنوي مركب 9.54%، مما يعكس تحولاً استراتيجياً نحو نماذج أعمال خفيفة الأصول من قبل الرعاة. هدف مجموعة PolyPeptide لمضاعفة إيرادات عام 2023 بحلول عام 2028 يوضح كيف تحصل القدرة المتخصصة على عقود طويلة الأجل كبيرة. الموردون الآسيويون التقطوا حصة متنامية من خلال تقديم توفير في التكلفة يصل إلى 30% وجداول زمنية سريعة لنقل التقنية. المختبرات الأكاديمية تواصل شراء كميات بالميليجرام لدراسات الآلية، بينما شركات التشخيص تستفيد من الببتيدات المعلمة بالنظائر المستقرة لفحوصات طيف الكتلة. منتجو الطعام والمكملات الغذائية يدخلون السوق للببتيدات النشطة حيوياً مع ادعاءات مضادة لارتفاع ضغط الدم وتعزيز المناعة، على الرغم من أن المسارات التنظيمية تبقى غامضة. علامات مستحضرات التجميل تستخدم ببتيدات قصيرة لأمصال مكافحة الشيخوخة، تشارك مع شركات تعاقد لإدارة التوسع والملفات التنظيمية. عبر جميع القطاعات، التخصص المتزايد يثبت الاستعانة بمصادر خارجية كرافعة النمو الرئيسية لسوق تركيب الببتيدات.

التحليل الجغرافي

شكلت أمريكا الشمالية 40.56% من سوق تركيب الببتيدات في عام 2024، مرتكزة على النظام البيئي الدوائي العميق للولايات المتحدة والموقف التنظيمي الذي يحبذ المراجعة المعجلة للمنتجات الحيوية المعقدة. أكثر من 200 مليار دولار أمريكي من إنفاق البحث والتطوير الدوائي تدفق عبر المنطقة في عام 2025، مع حصة متنامية مخصصة لنماذج الببتيدات. إرشادات إدارة الغذاء والدواء حول الببتيدات الاصطناعية قصرت قوائم انتظار المراجعة، مما يشجع المبتكرين الصغار على تقديم طلبات من الفئة الأولى. توسعات القدرة مثل ترقية كوردين فارما في كولورادو وصفقة ترخيص الببتيدات الفموية بـ 493 مليون دولار أمريكي من ميرك مع Cyprumed تسلط الضوء على الرهانات الاستراتيجية على ابتكار التركيب. الائتمانات الضريبية الفيدرالية للتصنيع المتقدم تعزز الإنفاق الرأسمالي المحلي أكثر.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً، تخطط لمعدل نمو سنوي مركب 7.65% حتى عام 2030 على ظهر منظمات التطوير والتصنيع التعاقدي التنافسية التكلفة، ومجامع المواهب المتوسعة، والسياسات الصناعية الداعمة. من المتوقع أن ترتفع حصة منظمات التطوير والتصنيع التعاقدي الصينية للببتيدات من 5% في عام 2020 إلى 9% بحلول عام 2025 حيث تقوم شركات مثل BioDuro وAsymchem بتوسيع قدرات الكيلوجرام وتسجيل أعداد متزايدة من ملفات رئيسة الأدوية مع إدارة الغذاء والدواء. كوريا الجنوبية تنشر 260 مليون دولار أمريكي لمنشأة SK pharmteco الجديدة المقرر افتتاحها في عام 2026، مما يدعم الارتفاع الإقليمي في قدرة GLP-1 والأورام. اليابان تحافظ على موقع قيادي في منصات الاكتشاف، كما يوضحه اتفاق PeptiDream الموسع مع نوفارتيس. الارتفاع المحلي في حدوث السمنة والسرطان يغذي أيضاً الطلب الإقليمي على الببتيدات الأيضية والمشعة.

أوروبا تحافظ على حجم قوي خلف سويسرا وألمانيا والمملكة المتحدة، مستفيدة من إرشادات وكالة الأدوية الأوروبية المفصلة للببتيدات التي تنسق توقعات الجودة. سويسرا وحدها جذبت 2.7 مليار فرنك سويسري من الاستثمار في التكنولوجيا الحيوية في عام 2024، مع Bachem وCordenPharma كليهما يعلنان عن مشاريع كبيرة النطاق بالقرب من بازل[3]رابطة التكنولوجيا الحيوية السويسرية، "تقرير التكنولوجيا الحيوية السويسرية 2025،" swissbiotech.org. المنطقة تعتمد على روابط جامعة-صناعة قوية تغذي الابتكار في المرحلة المبكرة في خطوط أنابيب منظمات التطوير والتصنيع التعاقدي. سياسات الصفقة الخضراء للاتحاد الأوروبي تسرع اعتماد التركيب الإنزيمي وتقنيات استرداد المذيبات، مقدمة منح لترقيات المعدات منخفضة الانبعاثات. مبادرات مرونة سلسلة التوريد تشجع المصادر المزدوجة عبر مصانع الاتحاد الأوروبي وأمريكا الشمالية، مما يسهل تدفق الببتيدات عبر الحدود رغم رموز GMP المختلفة.

المشهد التنافسي

سوق تركيب الببتيدات مركز بشكل معتدل، مع الموردين الخمسة الأوائل يسيطرون على ما يقدر بـ 55-60% من الإيرادات العالمية. Bachem ومجموعة PolyPeptide وCordenPharma تستفيد من عقود من معرفة العملية وأساطيل المفاعلات الكبيرة وشهادات الجودة العالمية لتثبيت عقود التصنيع المخصص عالية الهامش. ميزتها التنافسية تقوم على حزم خدمات شاملة تغطي مكتبات الاكتشاف وتطوير العملية وإنتاج GMP والتعبئة النهائية. اللاعبون متوسطو المستوى في آسيا يتسلقون سلسلة القيمة من خلال الاستثمار في قطارات التنقية عالية الإنتاجية وتحليلات الإطلاق في الوقت الفعلي، مما يضيق فجوات الجودة التاريخية.

توسع القدرة هو الموضوع الاستراتيجي المهيمن. إنفاق كوردين فارما البالغ 900 مليون يورو يضيف مصانع ببتيد ضخمة توأم في سويسرا والولايات المتحدة، مما يعزز القدرة السنوية لنظائر GLP-1 بحوالي 2 طن متري. برنامج إزالة الاختناقات متعدد المواقع لـ PolyPeptide يرفع إنتاج التنقية ويضيف مذيبات خضراء قائمة على NADES تقطع النفايات بنسبة 15%. الداخلون الآسيويون مثل Zhejiang Xianju وChengdu Nuoer يستثمرون في خطوط SPPS آلية مع مفاعلات 150 لتر قادرة على دفعات متعددة الكيلوجرام، مما يضعهم لاتفاقيات التوريد العالمية.

التمييز التقني يبقى محورياً. القادة ينشرون استكشاف المسار المدعوم بالذكاء الاصطناعي لتقييد تباين تكلفة المواد الخام والصيانة التنبؤية على المركبات لرفع وقت التشغيل إلى ما فوق 95%. اعتماد كيمياء التدفق للببتيدات القصيرة والربط بوساطة الإنزيم للتسلسلات الأطول يخلق فرص مساحة بيضاء جديدة. التصنيع المستدام - استرداد المذيبات المغلق الحلقة والراتنجات القابلة لإعادة التدوير ومصادر الطاقة المتجددة - تطور من ضرورة الامتثال إلى مميز تجاري، مما يكسب عقود الرعاة المركزة بيئياً. الشراكات بين موردي الأدوات ومنظمات التطوير والتصنيع التعاقدي تسرع طرح التقنية، مع نماذج تقاسم الإيرادات التي تنسق الحوافز على مكاسب الكفاءة.

قادة صناعة تركيب الببتيدات

-

ميرك الألمانية

-

ثيرمو فيشر ساينتيفيك المحدودة

-

جين سكريبت

-

نوفوزايمز الدنماركية

-

باخم هولدينغ

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: بدأت كوردين فارما بناء منشأة تطوير وتصنيع الببتيدات بقيمة 500 مليون يورو (582.4 مليون دولار أمريكي) بالقرب من بازل، سويسرا، مقرر أن تخلق 300 وظيفة وتبدأ العمليات التجارية بحلول عام 2028.

- يناير 2025: افتتح BioDuro مصنع تركيب الببتيدات في مركز Zhangjiang التقني في شنغهاي مع قدرة SPPS بحجم الكيلوجرام ومركبات آلية.

- مايو 2024: وسعت نوفارتيس وPeptiDream تعاونهما في اكتشاف الببتيدات في صفقة تصل قيمتها إلى 2.71 مليار دولار أمريكي لتحديد الببتيدات الحلقية الكبيرة لتطبيقات الليجاند الإشعاعي.

- أبريل 2024: وقعت ميرك اتفاقية ترخيص بقيمة 493 مليون دولار أمريكي مع Cyprumed لتقنيات إيصال الببتيدات الفموية، تغطي أهداف متعددة مع خيارات للحصرية.

- أكتوبر 2024: التزمت SK pharmteco بـ 260 مليون دولار أمريكي لمنشأة API للببتيدات والجزيئات الصغيرة في مدينة سيجونغ، كوريا الجنوبية، مقرر إطلاقها في أواخر عام 2026 و300 وظيفة جديدة.

- مايو 2024: شكلت شركة دونالدسون ومجموعة PolyPeptide برنامجاً مشتركاً لتصميم أنظمة استرداد المذيبات بحجم الإنتاج لتنقية الببتيدات، بهدف تقليل استخدام المذيبات بنسبة 40%.

نطاق تقرير السوق العالمي لتركيب الببتيدات

الببتيدات هي فئة فريدة من المركبات الدوائية عالية النشاط والتخصص، موضوعة جزيئياً بين الجزيئات الصغيرة والبروتينات ولكنها متنوعة حيوكيميائياً وعلاجياً من كليهما. مزايا الببتيدات، مثل سهولة التركيب النسبية والتوافر الجاهز والسمية المنخفضة، زادت تطبيقاتها في صناعات الأدوية والتغذية ومستحضرات التجميل، مما أدى إلى طلب عالٍ على التطورات السريعة في التقنيات لتعزيز تركيبها.

يتم تقسيم سوق تركيب الببتيدات حسب التقنية والمنتج والمستخدم النهائي والجغرافيا. حسب التقنية، يتم تقسيم السوق إلى الطور الصلب والطور السائل والهجين والمؤتلف. حسب المنتج، يتم تقسيم السوق إلى المعدات والكواشف والمستهلكات والخدمات. الكواشف والمستهلكات مقسمة أكثر إلى الإنزيمات وغيرها. حسب المستخدم النهائي، يتم تقسيم السوق إلى شركات الأدوية والتكنولوجيا الحيوية ومنظمات التطوير والتصنيع التعاقدي (CDMO) والمعاهد الأكاديمية والبحثية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. يغطي التقرير أيضاً أحجام السوق والتوقعات في 21 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس الإيرادات (بالدولار الأمريكي).

| الطور الصلب | SPPS يدوي |

| SPPS آلي | |

| SPPS بمساعدة الموجات الدقيقة | |

| الطور السائل | LPPS دفعي |

| LPPS تدفق مستمر | |

| هجين ومؤتلف | |

| خالٍ من الخلايا / إنزيمي |

| المعدات | مركبات الببتيدات |

| أنظمة الانقسام وإزالة الحماية | |

| التنقية (Prep-HPLC) | |

| مجففات بالتجميد | |

| الكواشف والمستهلكات | كتل بناء الأحماض الأمينية |

| الراتنجات | |

| كواشف الربط والمنشطات | |

| المذيبات | |

| الإنزيمات | |

| كواشف ومستهلكات أخرى | |

| الخدمات | تركيب الببتيدات المخصص / الكتالوج |

| تصنيع الببتيدات GMP | |

| تصميم مكتبة الببتيدات | |

| خدمات التعديل ما بعد الترجمة |

| شركات الأدوية والتكنولوجيا الحيوية |

| منظمات التطوير والتصنيع التعاقدي للببتيدات ومنظمات الأبحاث التعاقدية |

| المعاهد الأكاديمية والبحثية |

| مختبرات التشخيص |

| منتجو الطعام والمكملات الغذائية |

| مصنعو مستحضرات التجميل |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| بحسب التقنية | الطور الصلب | SPPS يدوي |

| SPPS آلي | ||

| SPPS بمساعدة الموجات الدقيقة | ||

| الطور السائل | LPPS دفعي | |

| LPPS تدفق مستمر | ||

| هجين ومؤتلف | ||

| خالٍ من الخلايا / إنزيمي | ||

| بحسب نوع المنتج | المعدات | مركبات الببتيدات |

| أنظمة الانقسام وإزالة الحماية | ||

| التنقية (Prep-HPLC) | ||

| مجففات بالتجميد | ||

| الكواشف والمستهلكات | كتل بناء الأحماض الأمينية | |

| الراتنجات | ||

| كواشف الربط والمنشطات | ||

| المذيبات | ||

| الإنزيمات | ||

| كواشف ومستهلكات أخرى | ||

| الخدمات | تركيب الببتيدات المخصص / الكتالوج | |

| تصنيع الببتيدات GMP | ||

| تصميم مكتبة الببتيدات | ||

| خدمات التعديل ما بعد الترجمة | ||

| بحسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| منظمات التطوير والتصنيع التعاقدي للببتيدات ومنظمات الأبحاث التعاقدية | ||

| المعاهد الأكاديمية والبحثية | ||

| مختبرات التشخيص | ||

| منتجو الطعام والمكملات الغذائية | ||

| مصنعو مستحضرات التجميل | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق تركيب الببتيدات؟

يقف سوق تركيب الببتيدات عند 0.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.29 مليار دولار أمريكي بحلول عام 2030.

أي تقنية تهيمن على إنتاج الببتيدات العالمي؟

يقود التركيب في الطور الصلب بحصة سوق 72.34% في عام 2024 بفضل عقود من تحسين العملية وتوافر الكواشف الواسع.

لماذا تنمو منظمات التطوير والتصنيع التعاقدي أسرع من التصنيع الداخلي؟

شركات الأدوية الحيوية تفضل النماذج خفيفة الأصول، لذلك تستعين بمصادر خارجية لإنتاج الببتيدات المعقد كثيف رأس المال لمنظمات التطوير والتصنيع التعاقدي التي تقدم خدمات شاملة متوافقة مع GMP.

أي منطقة تتوسع بأسرع وتيرة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 7.65% حتى عام 2030، مدفوعة بإضافات القدرة الصينية والكورية الجنوبية والخدمات التنافسية التكلفة.

ما هي أكبر عقبة أمام تصنيع الببتيدات واسع النطاق؟

كثافة كتلة العملية المرتفعة وضوابط الشوائب الصارمة تجعل الببتيدات مكلفة للإنتاج والتوسع، مما يضيف ضغطاً لاعتماد تقنيات أكثر اخضراراً وكفاءة.

آخر تحديث للصفحة في: