حجم وحصة سوق العلاج الجيني

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.04 مليار دولار أمريكي |

| حجم السوق (2030) | 25.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 20.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق العلاج الجيني من مؤسسة مردور للذكاء

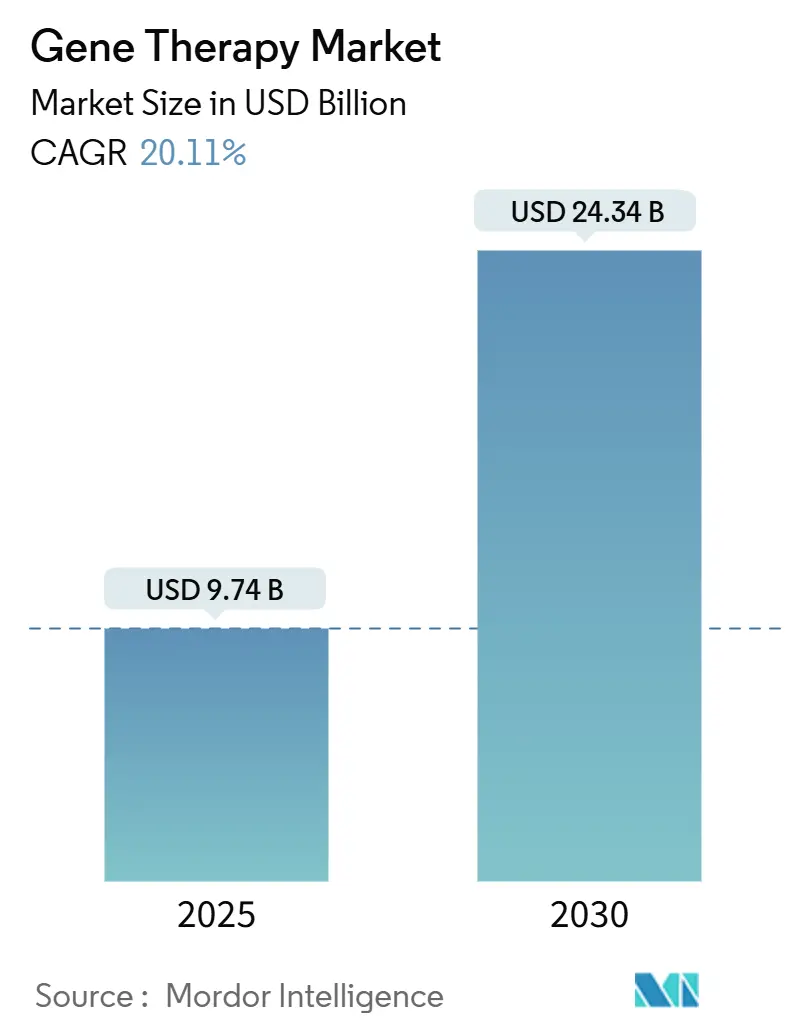

يقدر حجم سوق العلاج الجيني بـ 9.74 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 24.34 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 20.11% خلال فترة التوقعات (2025-2030).

أقرت السلطات التنظيمية تسعة علاجات خلوية وجينية في عام 2024 وحده، مما يشير إلى ارتفاع الثقة في الجدوى السريرية والتجارية وفتح مسارات تعويض أوسع في الأسواق الرئيسية. التمويل المتزايد من الشركات البيوفارماسيوتيكية وشركات الاستثمار الخاص يسرع الأصول في المراحل المتأخرة، بينما توسيع القدرة التصنيعية الفيروسية وغير الفيروسية يقلل من احتكاك سلسلة التوريد التاريخي. التطورات السريعة في التحرير داخل الجسم الحي وهندسة النواقل توسع النطاق العلاجي ما وراء الأمراض النادرة إلى الاضطرابات عالية الانتشار، خاصة في علم الأعصاب وطب العيون. النمو بأرقام مضاعفة في التجارب السريرية في آسيا والمحيط الهادئ والحوافز السياسية لأمريكا الشمالية معاً تضمن قاعدة طلب متنوعة، حتى مع ارتفاع أسعار المنتجات ومتطلبات مراقبة السلامة تشكل عوائق أمام الوصول.

الملاحظات الرئيسية للتقرير

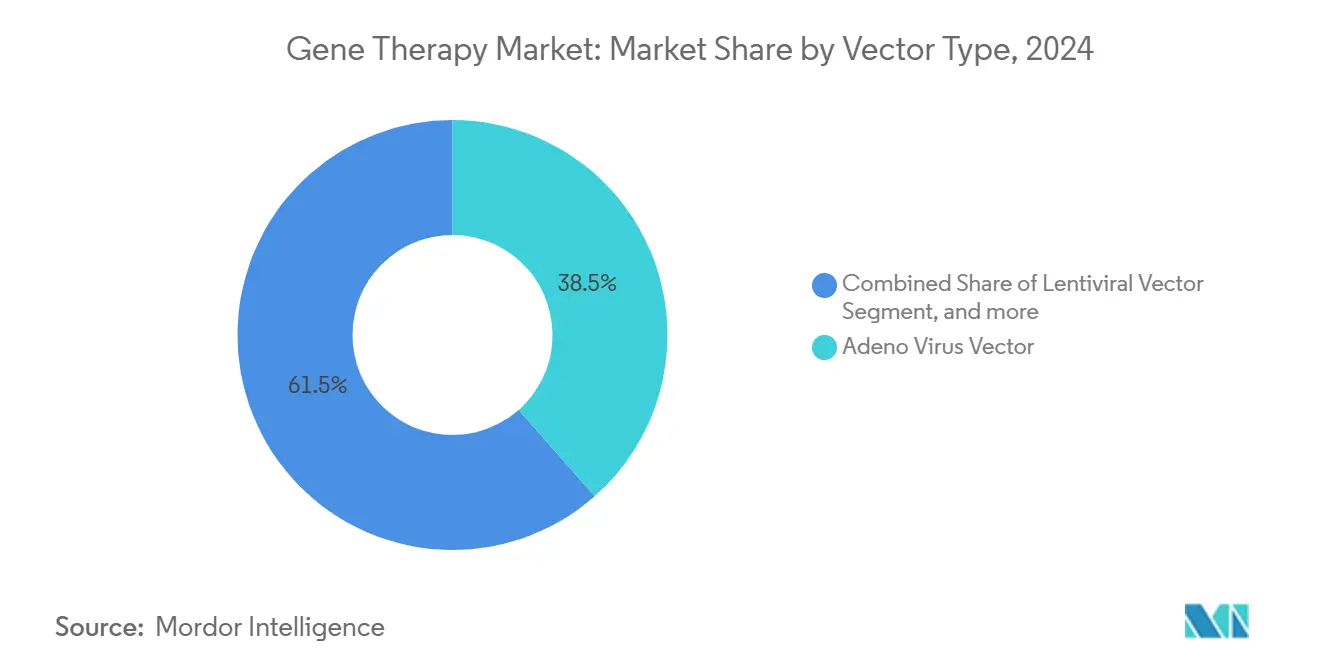

- حسب نوع الناقل، استحوذ فيروس الغدة المرتبط على 38.54% من حصة سوق العلاج الجيني في عام 2024، بينما طرق التوصيل غير الفيروسية مهيأة للتوسع بمعدل نمو سنوي مركب 24.34% حتى عام 2030.

- حسب المؤشر، هيمنت الأورام على 42.92% من الإيرادات في عام 2024؛ تطبيقات علم الأعصاب تتقدم بمعدل نمو سنوي مركب 25.62% حتى 2030.

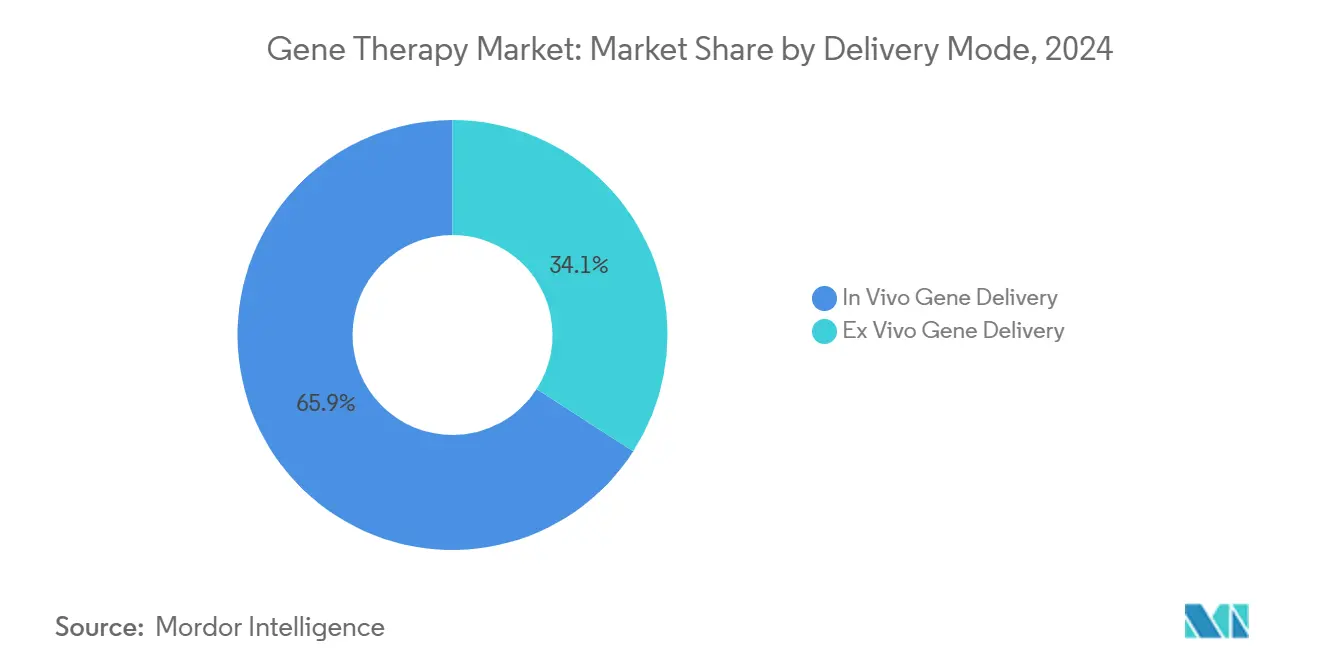

- حسب وضع التوصيل، احتلت المناهج داخل الجسم الحي 65.92% من حجم سوق العلاج الجيني في عام 2024، بينما الطرق خارج الجسم الحي ستتقدم بمعدل نمو سنوي مركب 23.07% بين 2025-2030.

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على حصة 59.22% من حجم سوق العلاج الجيني في عام 2024؛ مراكز العلاج المتخصصة تسجل معدل نمو سنوي مركب 21.89% حتى عام 2030.

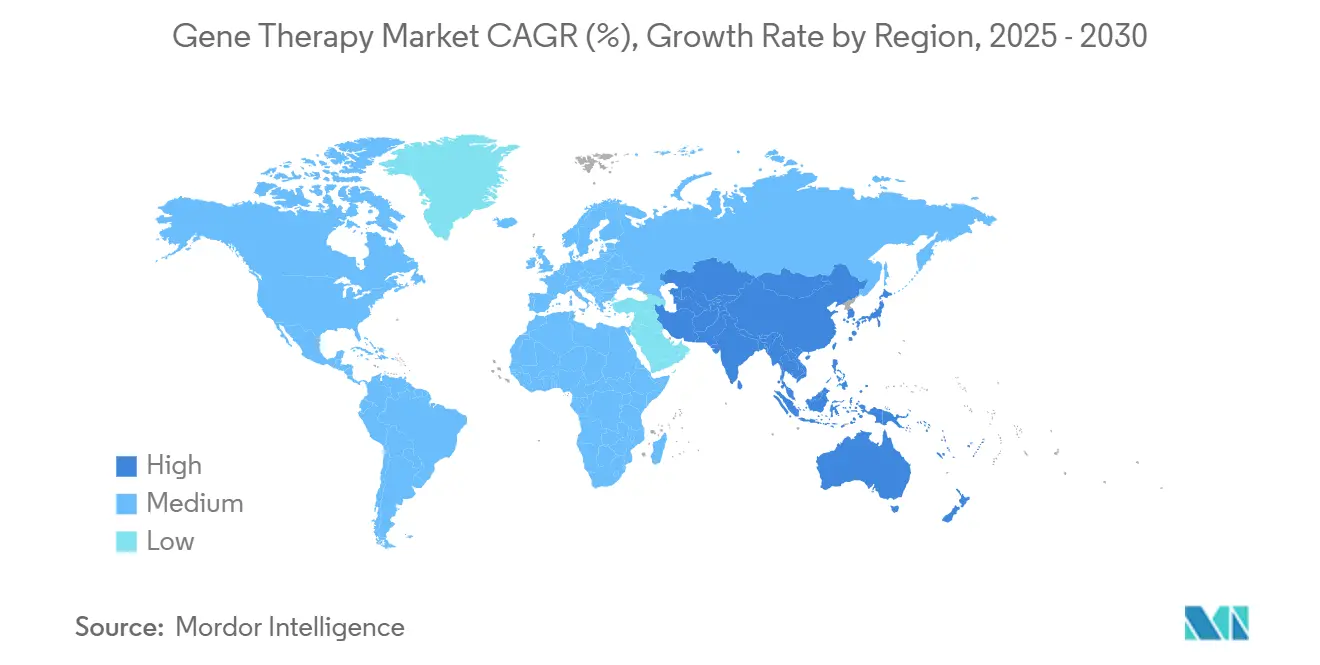

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 41.78% في عام 2024؛ من المتوقع أن تتسارع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 27.68% على نفس الأفق الزمني.

اتجاهات وإحصاءات سوق العلاج الجيني العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الموافقات التنظيمية التي تظهر الجدوى | +5.2% | عالمي، متركز في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتين) |

| التطورات في هندسة النواقل وتقنيات داخل الجسم الحي | +4.9% | الاعتماد المبكر في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| توسيع البنية التحتية التصنيعية | +4.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الناشئة | متوسط المدى (2-4 سنوات) |

| التوسع السريع في قدرة منظمات التطوير والتصنيع التعاقدية للفيروس المرتبط بالغدة التجارية | +3.8% | عالمي، أمريكا الشمالية وأوروبا، متوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تمويل الشركات البيوفارماسيوتيكية والاستثمار الخاص | +3.5% | مراكز الابتكار في الولايات المتحدة وأوروبا والصين | متوسط المدى (2-4 سنوات) |

| الإدراج المتزايد للعلاجات الجينية للأمراض النادرة | +2.7% | عالمي، مع تأثير أعلى في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الموافقات التنظيمية التي تظهر الجدوى السريرية والتجارية

الموافقات المتكررة من الجهات التنظيمية الرئيسية تقلل من مخاطر التطوير وتضغط على جداول الإطلاق الزمنية. إجمالي إدارة الغذاء والدواء الأمريكية البالغ 37 منتجاً خلوياً وجينياً معتمداً بحلول عام 2024 يظهر أن مراجعي الوكالة يطبقون الآن أطر عمل مخصصة مثل تصنيف العلاج المتقدم للطب التجديدي، والذي يقلل وقت التطوير بنحو 40% للبرامج المؤهلة.[1]إدارة الغذاء والدواء الأمريكية، "منتجات العلاج الخلوي والجيني المعتمدة"، fda.govمخطط PRIME الأوروبي وقاعدة المملكة المتحدة لعام 2025 للتصنيع في نقطة الرعاية تسهل دخول السوق أكثر. اعتماد ZEVASKYN لانحلال البشرة الفقاعي الضموري المتنحي في عام 2025 يُمثل مثالاً على كيف تمتد المؤشرات ما وراء الأمراض فائقة الندرة إلى قطاعات جلدية أوسع. مثل هذا التوسع العلاجي يدعم النمو متعدد السنوات في سوق العلاج الجيني ويحفز الاستثمار المتتالي من الدافعين الذين يتوقعون فائدة سريرية دائمة.

التطورات التقنية المستمرة في هندسة النواقل ومنصات التحرير داخل الجسم الحي

مكتبات الكبسولة المحسنة، وتحسين التسلسل الموجه بالتعلم الآلي، والتركيبات الدهنية الجديدة تشحذ الانجذاب النسيجي وتقلل المناعة. الباحثون في كلية بيرلمان للطب أفادوا عن جسيمات دهنية نانوية محملة بالحمض النووي تستمر في الجسم الحي لشهور، مما يفتح الجرعات الدائمة للأمراض المزمنة.[2]أخبار طب بين، "الجسيمات النانوية الدهنية المحملة بالحمض النووي تبقى نشطة لشهور"، pennmedicine.orgمنصات العضويات توفر أسرة اختبار خاصة بالأنسجة البشرية تحسن القابلية للترجمة التنبؤية، مدعومة بقبول قانون تحديث إدارة الغذاء والدواء للنماذج غير الحيوانية. الخوارزميات المساعدة بالذكاء الاصطناعي مثل OpenCRISPR-1 تقلل دورات التصميم وترفع دقة التحرير. مجتمعة، هذه الابتكارات ترفع السقف العلاجي، تخلق مساحة للجرعات المتكررة، وتغذي حلقة فاضلة من النجاح السريري ونشر رؤوس الأموال التي توسع سوق العلاج الجيني.

توسيع البنية التحتية التصنيعية العالمية للنواقل الفيروسية وغير الفيروسية

النشر الرأسمالي واسع النطاق يعزز كلاً من القدرة وتطور خطوط الإنتاج. شراء نوفو نورديسك بقيمة 16.5 مليار دولار أمريكي لشركة كاتالنت في عام 2024 يؤكد كيف تحكم الشركات الكبيرة في سلاسل التوريد من البداية إلى النهاية. ترقيات النواقل الفيروسية تتضمن الآن مفاعلات حيوية ذات تدفق مستمر ومعالجة تحتية مغلقة النظام، مما يقلل أوقات انتظار الدفعات بأرقام مضاعفة. منصات الجسيمات النانوية الدهنية غير الفيروسية تقلل تكلفة البضائع بنسبة تصل إلى 60% ويمكنها تعبئة حمولات أكبر، مما يزيل الحواجز التقنية السابقة للمؤشرات متعددة الجينات.[3]محررو مجلة النانوتكنولوجيا الحيوية، "التطورات في توصيل الجسيمات النانوية الدهنية"، springeropen.com الأتمتة، وتحليلات الجودة المدعومة بالذكاء الاصطناعي، وتصاميم الغرف النظيفة المعيارية معاً تعزز الموثوقية، مشجعة المصنعين المتعاقدين على بناء أجنحة مسبقة يمكن تخصيصها بسرعة للرعاة الجدد.

تصاعد التمويل البيوفارماسيوتي والاستثمار الخاص في بحث وتطوير العلاج الجيني

التدفقات الرأسمالية تبقى مرنة رغم تقلبات السوق الأوسع. القيم المقدمة لصفقات ترخيص المرحلة الثانية والثالثة ارتفعت 35% في عام 2024 مع اشتداد المنافسة على الأصول في المراحل المتأخرة. سانغامو ثيرابيوتيكس حصلت على 18 مليون دولار أمريكي مقدماً وإمكانية معالم بقيمة 1.4 مليار دولار أمريكي لكبسولاتها المستهدفة للجهاز العصبي المركزي مع إيلي ليلي، مما يوضح شهية المستثمرين للنواقل المتمايزة للتوصيل. مجموعات الاستثمار الخاص تتحرك أيضاً نحو المصب؛ استحواذ كارلايل وإس كيه كابيتال على بلوبيرد بايو في عام 2025 يحقن أموال التسويق في العلاجات المعتمدة لمرض الخلايا المنجلية والثلاسيميا بيتا، مما يظهر القيمة الاستراتيجية للأصول المسوقة. مثل هذا التمويل المستمر يسرع تنويع خطوط الأنابيب ويحافظ على الطلب على خدمات التصنيع، مما يعزز التوسع طويل المدى لسوق العلاج الجيني.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أسعار العلاج المرتفعة | -3.8% | تأثير أكبر في الأسواق الناشئة ومناطق التعويض المقيدة | متوسط المدى (2-4 سنوات) |

| تعقد التصنيع وحدود توريد النواقل | -2.6% | يختلف حسب قدرة الإنتاج الإقليمية | قصير المدى (≤ سنتين) |

| مخاوف السلامة التي تتطلب مراقبة طويلة المدى | -2.1% | الأكثر كثافة حيث الرقابة التنظيمية صارمة | طويل المدى (≥ 4 سنوات) |

| نقص المواد الخام للبلازميد/الكبسولة | -1.9% | حاد في المناطق ذات مرونة سلسلة التوريد المحدودة | قصير المدى (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

أسعار العلاج المرتفعة تخلق حواجز الوصول والقدرة على تحمل التكاليف

العلاجات أحادية الجرعة تتطلب أسعار قائمة بين 373,000 دولار أمريكي و4.25 مليون دولار أمريكي، مما يضغط على ميزانيات الدافعين ويختبر الاستعداد المجتمعي لتمويل العلاجات الشافية. مقدمو الخدمات يستشهدون بفجوات الدعم الاجتماعي، ومسافة السفر، وعقبات التفويض المسبق كأهم معوقات الوصول. خيارات التعويض المبتكرة-العقود القائمة على النتائج، ونماذج الاستهلاك، والضمانات تظهر لكنها لا تزال تتطلب مشاركة البيانات المعقدة وبنية المتابعة طويلة المدى. مراكز خدمات الرعاية الطبية والمعونة الطبية أطلقت نموذج الوصول للعلاج الخلوي والجيني في عام 2025 الذي يشجع الشراء المجمع على مستوى الولاية لتخفيف تأثير الميزانية. هذه الرياح المالية المعاكسة متوقع أن تعدل الاعتماد في المناطق الحساسة للتكلفة، مما يخفف منحنى نمو سوق العلاج الجيني رغم عروض القيمة السريرية القوية.

تعقد التصنيع والعرض المقيد للنواقل عالية الجودة الممارسات التصنيعية الجيدة

حتى مع التوسعات القدراتية العدوانية، يلبي إمداد النواقل عالية الجودة من فيروس الغدة المرتبط والفيروس البطيء ربع الطلب المتوقع لعام 2025 فقط. دورات الإنتاج يمكن أن تتجاوز تسعة أشهر، مما يبطئ جداول الإطلاق الزمنية ويخلق مخاطر مخزون. الحلول اللامركزية الناشئة مثل قرون الغرف النظيفة المعيارية تقلل تكاليف الجرعة الواحدة من حوالي 400,000 دولار أمريكي إلى أقل من 35,000 دولار أمريكي في إعدادات تجريبية، على الرغم من أن التنسيق التنظيمي يبقى تحدياً. حتى تتوسع مثل هذه النماذج، ستستمر محدودية توفر النواقل في العمل كفرملة هيكلية على سوق العلاج الجيني.

تحليل القطاعات

حسب نوع الناقل: الفيروس المرتبط بالغدة يهيمن بينما الطرق غير الفيروسية تزداد

نواقل الفيروس المرتبط بالغدة احتلت 38.54% من حصة سوق العلاج الجيني في عام 2024 بسبب ملف السلامة المؤات والتعبير الجيني المستمر الذي يدعم منتجات متعددة معتمدة للهيموفيليا والاضطرابات الشبكية الوراثية. هذه الريادة معززة بالانجذاب النسيجي الواسع ومجموعة متزايدة من الأنماط المصلية المهندسة التي تحسن الخصوصية. ومع ذلك، أنظمة الجسيمات النانوية الدهنية غير الفيروسية هي البديل الأسرع ارتفاعاً، متوقعة أن تسجل معدل نمو سنوي مركب 24.34% حتى عام 2030 حيث تحمل حمولات جينية أكبر وتبسط اقتصاديات التصنيع. لذلك حجم سوق العلاج الجيني للمنصات غير الفيروسية مهيأ لإغلاق جزء من فجوة الإيرادات الحالية. النواقل البطيئة تبقى العمود الفقري لتصنيع CAR-T خارج الجسم الحي، بينما الأنظمة المبنية على الهربس تكتسب قوة جر في الأورام لقدرة حمولتها. التحسين المستمر لمكتبات الكبسولة والمروجات التركيبية سيحدد ما إذا كانت النواقل الفيروسية يمكن أن تدافع عن الحصة ضد التحديات غير الفيروسية الفعالة من ناحية التكلفة.

الزيادة في المناهج غير الفيروسية تخفف أيضاً من قيود المواد الخام لأن المكونات الدهنية قابلة للتكيف مع سلاسل توريد صيدلانية معيارية. الجسيمات النانوية المحملة بالحمض النووي التي تبقى نشطة لشهور تقلل متطلبات الجرعات المتكررة ويمكن ضبطها للامتصاص الانتقائي للأعضاء. مثل هذه المرونة تجذب المطورين الذين يستهدفون الاضطرابات العصبية متعددة الجينات حيث حجم الحمولة يتجاوز حد تعبئة فيروس الغدة المرتبط. وبالتالي، الديناميكية التنافسية داخل سوق العلاج الجيني تتحول من توفر الناقل نحو دقة التوصيل، مما يخلق مساحة لمنظمات التطوير والتصنيع التعاقدية غير المرتبطة بمنصة لالتقاط الطلب الناشئ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: الأورام تقود بينما علم الأعصاب يتسارع

تطبيقات الأورام ولدت 42.92% من الإيرادات في عام 2024، مدعومة بتدفق مستمر من موافقات CAR-T وخط أنابيب عميق يهدف إلى الأورام الصلبة. الأدلة القوية للاستجابات الكاملة في الأورام الخبيثة الدموية المنتكسة تحافظ على قبول الدافعين رغم ضغوط الأسعار. ومع ذلك علم الأعصاب يطالب بأعلى مسار نمو بمعدل نمو سنوي مركب 25.62% حتى 2030. الكبسولات الناشئة التي تعبر الحاجز الدموي الدماغي وأدوات التحرير الدقيق داخل الجسم الحي تسمح بالتدخل المباشر في اضطرابات مثل متلازمة ريت وداء هنتنغتون. حجم سوق العلاج الجيني المخصص لاضطرابات الجهاز العصبي المركزي متوقع أن يتضاعف مع الحوافز التنظيمية الثنائية تضغط مخاطر التطوير.

مؤشرات الأيض النادرة وطب العيون تواصل إنتاج موافقات جديدة لأن امتياز المناعة النسيجية والعلامات الحيوية الواضحة تبسط نقاط النهاية السريرية. الأهداف القلبية الوعائية مثل اعتلال عضلة القلب الضخامي تكتسب تمويل رأس المال الجريء، مما يلمح إلى امتصاص أوسع للأمراض الجهازية. مع توسع العرض العلاجي، تحسين المحفظة يصبح أمراً بالغ الأهمية؛ الرعاة يجب أن يوازنوا تدفقات نقدية للأورام مع أصول علم الأعصاب عالية الإمكانات لكن المعقدة علمياً.

حسب وضع التوصيل: داخل الجسم الحي يهيمن بينما خارج الجسم الحي يكتسب زخماً

الإدارة المباشرة هيمنت على 65.92% من الإيرادات في عام 2024، أساساً بسبب الموافقات للاضطرابات العينية والعضلية والكبدية حيث الحقن الموضعي يزيد من كفاءة الناقل. الجرعات داخل الجسم الحي تلغي خطوات معالجة الخلايا، وتقصر جداول العلاج الزمنية، وتناسب تدفقات العمل المستشفيات الموجودة، بالتالي تحافظ على تقدمها. ومع ذلك، الهندسة خارج الجسم الحي على المسار الصحيح لمعدل نمو سنوي مركب 23.07% مع أتمتة التصنيع، وتحسن النقل الفيروسي، والمنصات الخيفية تقلل التكاليف لكل مريض. خط الأنابيب المتزايد للخلايا المناعية المهندسة للأمراض المناعية الذاتية يعرض تنوع خارج الجسم الحي ما وراء الأورام. على هذا النحو، سوق العلاج الجيني يستفيد من النمو التكميلي عبر كلا قناتي التوصيل، مما يقلل الاعتماد المفرط على أي طريقة واحدة ويسهل متطلبات سلسلة التوريد.

البروتوكولات المحسنة خارج الجسم الحي الآن تحقق قابلية حياة خلوية أعلى وكفاءة نقل جيني، عوامل كانت تعرقل النتائج السريرية سابقاً. استراتيجيات التوسع والإنتاج في نقطة الرعاية تقلل أكثر من التعقيد اللوجستي، مما يضع الأساس لمراكز حقن مجتمعية. مع الوقت، تقارب التكلفة بين الطرق قد يشجع الرعاة على اختيار التوصيل بناءً فقط على الملاءمة البيولوجية بدلاً من قابلية التصنيع العملية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تقود بينما المراكز المتخصصة تتوسع بسرعة

المستشفيات والمراكز الطبية الأكاديمية مثلت 59.22% من حجم الإدارة في عام 2024 لأنها تمتلك فرق متعددة التخصصات وبيئات محكومة ضرورية لحقن العلاج الجيني. هذه المؤسسات غالباً ما تخدم كمواقع تجريبية، مما يخلق انتقالاً سلساً من الدراسة إلى الرعاية المعيارية. ومع ذلك مرافق الحقن المتخصصة متوقعة أن تنمو بمعدل نمو سنوي مركب 21.89% حتى عام 2030. نماذج تشغيلها الرشيقة تقلل تكاليف موقع الرعاية وتحسن راحة المريض، خاصة حيث مسافة السفر إلى المراكز الثلاثية عائق. حجم سوق العلاج الجيني الذي تلتقطه المراكز المخصصة لذلك يقف للصعود مع الدافعين يحفزون الإعدادات منخفضة التكلفة.

معاهد البحث الأكاديمية تحتفظ بالنفوذ من خلال استضافة دراسات أولى في البشر وتحسين بروتوكولات التصنيع. المستشفيات المجتمعية تدمج تدريجياً تدفقات عمل علاجية موثقة، مساعدة بمنصات المراقبة عن بُعد التي تقلل زيارات المستشفى المتكررة. توسيع الرعاية اللامركزية يوسع الوصول الإقليمي ويدعم إنتاجية إجرائية أعلى، مما يعالج قيد قدراتي بالغ الأهمية مع اكتساب المزيد من المنتجات الموافقة.

التحليل الجغرافي

احتلت أمريكا الشمالية 41.78% من الإيرادات العالمية في عام 2024، مستدامة ببيئة تنظيمية مساعدة، ومجمعات رأس مال جريء عميقة، وبنية تحتية سريرية واسعة. الولايات المتحدة اعتمدت 34 علاجاً جينياً رائداً في عام 2024 وحده، مما يبرز دورها المحوري في تسلسل إطلاق المنتجات. المبادرات الفدرالية مثل منح ARPA-H تنقل أموالاً كبيرة نحو ابتكار التصنيع ومراقبة السلامة، مما يعزز ريادة المنطقة في سوق العلاج الجيني.

أوروبا تحافظ على إنتاج علمي قوي وتستفيد من المسارات التكيفية لوكالة الأدوية الأوروبية التي تسرع العلاجات الرائدة. إطار المملكة المتحدة القادم للتصنيع اللامركزي، الفعال في يوليو 2025، قد يقلل الأعباء اللوجستية ويحفز الإنتاج في نقطة الرعاية. ومع ذلك، سياسات التعويض الوطنية غير المتكافئة تطيل الوقت للمريض عبر الكتلة؛ لائحة تقييم تكنولوجيا الصحة الأوروبية الجديدة في عام 2025 تهدف إلى تنسيق متطلبات الأدلة لكن يمكن أن تطيل المفاوضات أيضاً. نماذج الدفع القائمة على النتائج، كما هو موضح باتفاقيات هيمجنيكس في إنجلترا والدنمارك، تخفف تدريجياً من عقبات الاعتماد.

آسيا والمحيط الهادئ تسجل أسرع نمو بمعدل نمو سنوي مركب 27.68%. الصين تستضيف أكثر من 400 دراسة قائمة على الخلايا وتستثمر بكثافة في مصانع النواقل المحلية، مما يضعها كمحرك طلب وعرض. مسارات اليابان المسرعة للأدوية التجديدية وبوابة سنغافورة الرقمية للترخيص تبسط أكثر الموافقات. بينما المعايير التنظيمية تتقارب مع الوكالات الغربية، التعويض المتغير والضوابط على تصدير المواد الجينية تبقى تحديات. الدعم السياسي المستمر ومنظمات التطوير والتصنيع التعاقدية المحلية الناضجة مع ذلك تؤكد أن آسيا والمحيط الهادئ ستلتقط نسبة متزايدة من سوق العلاج الجيني.

المشهد التنافسي

أفضل الشركات في سوق العلاج الجيني

التضاريس التنافسية مجزأة بشكل معتدل، مأهولة بشركات الأدوية المخضرمة والمبتكرين البيوتك الرشيقين. بيوت الأدوية الكبيرة مثل نوفارتيس وفايزر وروش تستحوذ على تقنيات المنصات لتعويض منحدرات براءات الاختراع؛ ربط نوفو نورديسك مع 2seventy bio يُمثل مثالاً على تنويع المحفظة في تحرير الجينات. نشاط الشراكة وصل إلى 90 صفقة في الربع الأول من عام 2025، مما يعكس الاستكشاف المكثف لهندسة الكبسولة، والتوصيل غير الفيروسي، والتصنيع القابل للتوسع.

التمايز التقني يقود الميزة التنافسية. كريستال بايوتك تستفيد من ناقل HSV-1 الملكي يمكن الإدارة الموضعية المتكررة؛ منتجها VYJUVEK حقق 341.2 مليون دولار أمريكي منذ الإطلاق وحقق 97% تغطية أمريكية، مما يظهر إثبات تجاري لتطبيقات الأمراض النادرة الجلدية. تكامل الذكاء الاصطناعي ساحة معركة أخرى: مشروع مايرا جي تي إكس المشترك مع هولوجين نيورو إيه آي يطبق حلقات تصميم التعلم العميق على كبسولات الجهاز العصبي المركزي، بينما أمجين أفادت عن ارتفاع إيرادات 19% في عام 2024 بمساعدة حمولات الحمض النووي الريبي المهندسة التي تستفيد من التحسين الموجه بالتعلم الآلي.

فرص المساحة البيضاء تشمل توسيع قدرة النواقل، والمؤشرات المستهدفة غير الأورام، وأطر التمويل الجديدة التي تطابق فوائد العلاج لمرة واحدة مع توفير التكاليف متعدد السنوات. منظمات التطوير والتصنيع التعاقدية التي تقدم خدمات شاملة غير مرتبطة بمنصة مهيأة لكسب حصة مع الرعاة الأصغر يعهدون بالإنتاج خارجياً. مع تنويع خط الأنابيب وانتشار مسارات الموافقة الإقليمية، سوق العلاج الجيني يكافئ اللاعبين الذين يجمعون بين العمق العلمي ورشاقة سلسلة التوريد.

قادة صناعة العلاج الجيني

جيلياد ساينسيز، إنك.

أمجين إنك.

نوفارتيس إيه جي

بلوبيرد بايو إنك.

بيوجين إنك.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: سارِبتا ثيرابيوتيكس، إنك.، رائدة في الطب الجيني الدقيق للأمراض النادرة، حصلت على إيماءة محورية من وزارة الصحة والعمل والرفاهية اليابانية (MHLW) لدوائها، ELEVIDYS (delandistrogene moxeparvovec). هذه الموافقة، الممنوحة تحت مسار اليابان الشرطي ومحدود الوقت، تستهدف حثل دوشين العضلي (DMD). تحديداً، ELEVIDYS مُعتمد للأطفال المتراوحين في العمر من 3 إلى أقل من 8، شريطة أن يفتقروا لحذف في إكسون 8 و/أو إكسون 9 من جين DMD ويختبرون سالباً لأجسام مضادة anti-AAVrh74. بشكل ملحوظ، هذا يمثل التصديق العالمي الافتتاحي لعلاج DMD في الأطفال تحت سن 4.

- مايو 2025: أبيونا ثيرابيوتيكس تلقت موافقة إدارة الغذاء والدواء لـ ZEVASKYN، أول علاج جيني قائم على الخلايا لانحلال البشرة الفقاعي الضموري المتنحي (RDEB)، مما يظهر شفاء الجروح الفعال في التجارب السريرية.

- فبراير 2025: جينبريكس، إنك.، شركة علاج جيني في مرحلة سريرية، تحرز تقدماً في برنامج العلاج الجيني للسكري، معززة بتعاون مع جامعة بيتسبرغ. الكيانان بسطا اتفاقيات ترخيص جينبريكس السابقة مع بيت في اتفاقية حصرية واحدة. هذا الاتفاق الجديد يشمل تقنيات متعددة تهدف إلى صياغة منتج علاج جيني لكل من السكري النوع الأول والنوع الثاني. علاوة على ذلك، جينبريكس أسست شركة فرعية مملوكة بالكامل، كونفيرجن بايوتك، إنك.، مخصصة لتطوير مبادراتها للسكري.

- أكتوبر 2024: الحاكم هوشول أعلن تطوراً مهماً لسوق العلاج الجيني مع إطلاق المرحلة التالية من حديقة نيويورك البيوجينسيس في لونغ آيلاند، مركز ابتكار العلاج الخلوي والجيني الرائد في البلاد. هذا المشروع بقيمة 430 مليون دولار أمريكي يهدف إلى تسريع البحث والتطوير وتسويق العلاجات المنقذة للحياة. التزام الولاية بـ 150 مليون دولار أمريكي يمثل أكبر استثمار حكومي في العلاج الخلوي والجيني على الصعيد الوطني، مما يطور أكثر رؤية نيويورك لإقامة ريادة في هذا المجال البالغ الأهمية.

- سبتمبر 2024: جينبريكس، إنك.، شركة علاج جيني في مرحلة سريرية مكرسة لريادة العلاجات التحويلية لمرضى السرطان والسكري، كشفت عن خطط لنقل برنامج التطوير السريري للسكري وأصول العلاج الجيني المرتبطة إلى شركة فرعية مملوكة بالكامل حديثة التأسيس. هذا الكيان الجديد، الملقب بـ "NewCo"، سيركز على تطوير وتسويق GPX-002، مرشح علاج جيني يستهدف كل من السكري النوع الأول (T1D) والنوع الثاني (T2D).

نطاق تقرير سوق العلاج الجيني العالمي

وفقاً لنطاق هذا التقرير، العلاج الجيني هو علاج طبي متقدم يتضمن نقل جين معياري أو صحي لاستبدال جين معيب في الخلية. يمكنه علاج اضطرابات مزمنة ووراثية مختلفة في البشر، التي لم يتم تطوير علاج نهائي لها. السوق مقسم حسب المؤشر (السرطان، اضطرابات الأيض، اضطرابات العين، ضمور العضلات الشوكي، ومؤشرات أخرى)، التقنية (ناقل فيروس الغدة، ناقل فيروس الغدة المرتبط، الناقل البطيء، الناقل الرجعي، ناقل فيروس الهربس، وتقنيات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| ناقل فيروس الغدة |

| ناقل فيروس الغدة المرتبط |

| الناقل البطيء |

| الناقل الرجعي |

| ناقل فيروس الهربس |

| أنواع النواقل الأخرى |

| الأورام |

| اضطرابات الأيض النادرة |

| طب العيون |

| علم الأعصاب / الجهاز العصبي المركزي |

| القلب والأوعية الدموية والعضلات الهيكلية |

| مؤشرات أخرى |

| توصيل الجينات داخل الجسم الحي |

| توصيل الجينات خارج الجسم الحي |

| المستشفيات والعيادات |

| مراكز العلاج المتخصص / الحقن |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الناقل | ناقل فيروس الغدة | |

| ناقل فيروس الغدة المرتبط | ||

| الناقل البطيء | ||

| الناقل الرجعي | ||

| ناقل فيروس الهربس | ||

| أنواع النواقل الأخرى | ||

| حسب المؤشر | الأورام | |

| اضطرابات الأيض النادرة | ||

| طب العيون | ||

| علم الأعصاب / الجهاز العصبي المركزي | ||

| القلب والأوعية الدموية والعضلات الهيكلية | ||

| مؤشرات أخرى | ||

| حسب وضع التوصيل | توصيل الجينات داخل الجسم الحي | |

| توصيل الجينات خارج الجسم الحي | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز العلاج المتخصص / الحقن | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق العلاج الجيني؟

سوق العلاج الجيني مقيم بـ 9.74 مليار دولار أمريكي في عام 2025 ومتوقع أن يرتفع إلى 24.34 مليار دولار أمريكي بحلول عام 2030.

أي نوع ناقل يقود المبيعات العالمية؟

نواقل فيروس الغدة المرتبط تستحوذ على 38.54% من إيرادات 2024 بسبب ملف السلامة والتعبير الدائم.

لماذا تنمو آسيا والمحيط الهادئ بسرعة كبيرة؟

آسيا والمحيط الهادئ تسجل معدل نمو سنوي مركب 27.68% بسبب التمويل الحكومي القوي، وتوسع حجم التجارب السريرية في الصين، ومسارات الموافقة المبسطة في اليابان وسنغافورة.

كيف تدير الجهات الدافعة تكاليف العلاج المرتفعة؟

أنظمة الصحة توظف عقود قائمة على النتائج، ومدفوعات مستهلكة، ونماذج شراء حكومي مجمعة مثل نموذج الوصول للعلاج الخلوي والجيني لمراكز خدمات الرعاية الطبية.

ما العامل الذي يحد نمو السوق أكثر اليوم؟

تعقد التصنيع والعرض المحدود للنواقل عالية الجودة الممارسات التصنيعية الجيدة يواصل تحديد توفر المنتجات قريب المدى ورفع تكلفة البضائع.

آخر تحديث للصفحة في: