حجم ونصيب سوق علم الأدوية الجينية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

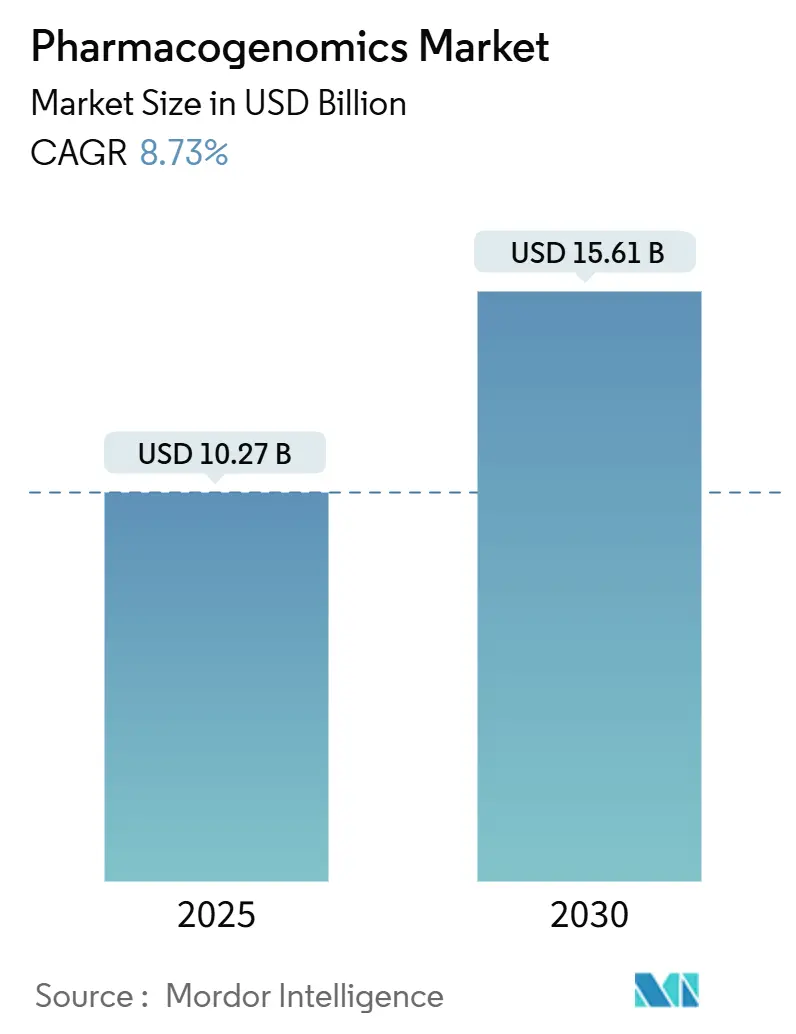

| حجم السوق (2025) | 10.27 مليار دولار أمريكي |

| حجم السوق (2030) | 15.61 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.73% CAGR |

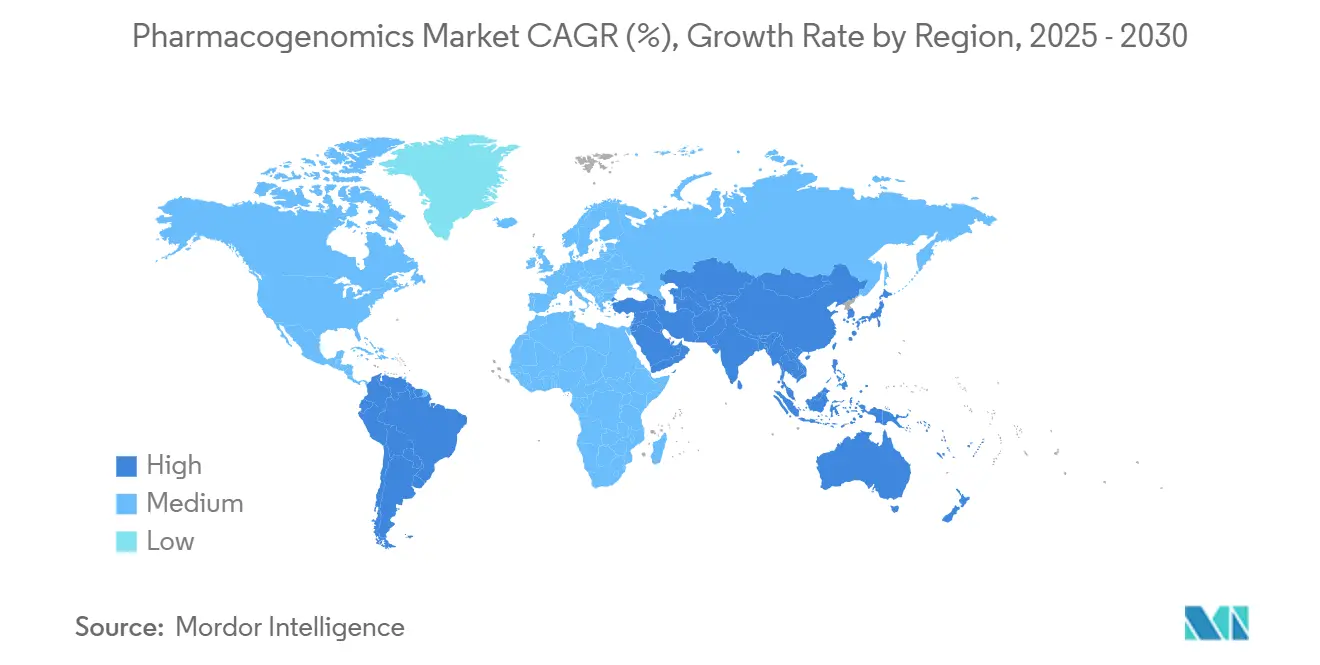

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

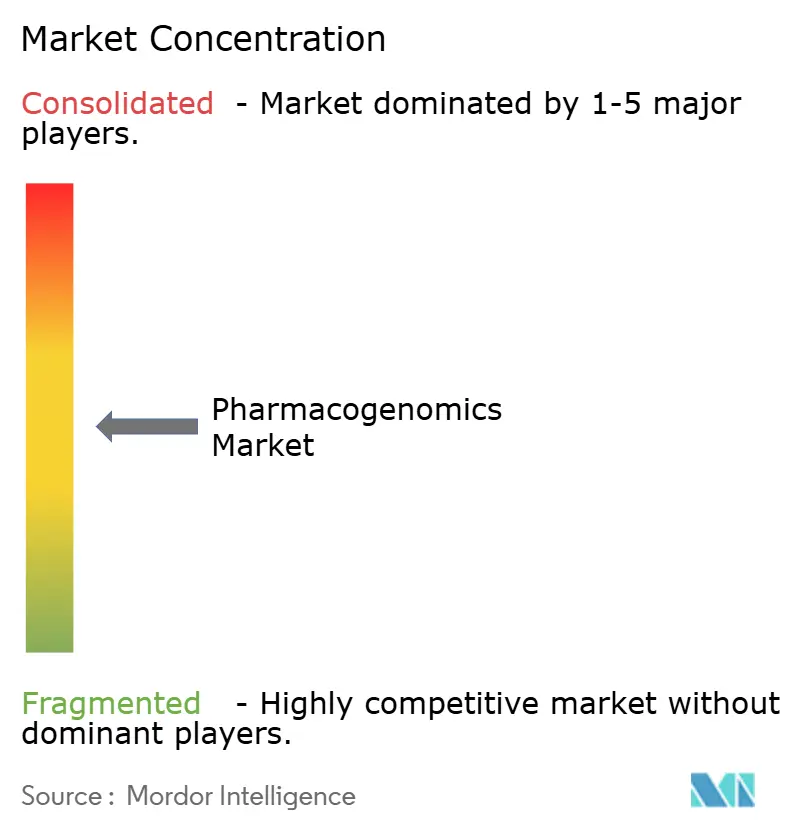

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علم الأدوية الجينية بواسطة Mordor Intelligence

يُقدر حجم سوق علم الأدوية الجينية بـ 10.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 15.61 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.73% خلال فترة التوقعات (2025-2030).

يتوسع التبني السريري حيث تقوم الأنظمة الصحية بدمج الفحص الجيني الوقائي في سير العمل الروتيني، مما يقلل من الوصف بالتجربة والخطأ ويخفض التفاعلات الضائرة. إن قرارات التغطية المحلية لبرنامج Medicare لعام 2024 وإرشادات إدارة الغذاء والدواء الأمريكية للتشخيص المصاحب قد أوجدت مسارات أوضح للتعويض والتنظيم، مما يشجع المختبرات على توسيع القدرة. يتسارع الطلب في إدارة الألم، حيث يدعم اختبار CYP2D6 الإشراف على المواد الأفيونية ويحقق أسرع معدل نمو سنوي مركب للقطاع بنسبة 13.75%. تُظهر منطقة آسيا والمحيط الهادئ نمواً مضاعفاً حيث تدمج الصين والهند برامج علم الأدوية الجينية في الاستراتيجيات الصحية الوطنية. في الوقت نفسه، تقلل منصات البرمجيات المدعومة بالذكاء الاصطناعي من وقت التفسير وتوجه بشكل متزايد قرارات الشراء للمستشفيات.

النقاط الرئيسية للتقرير

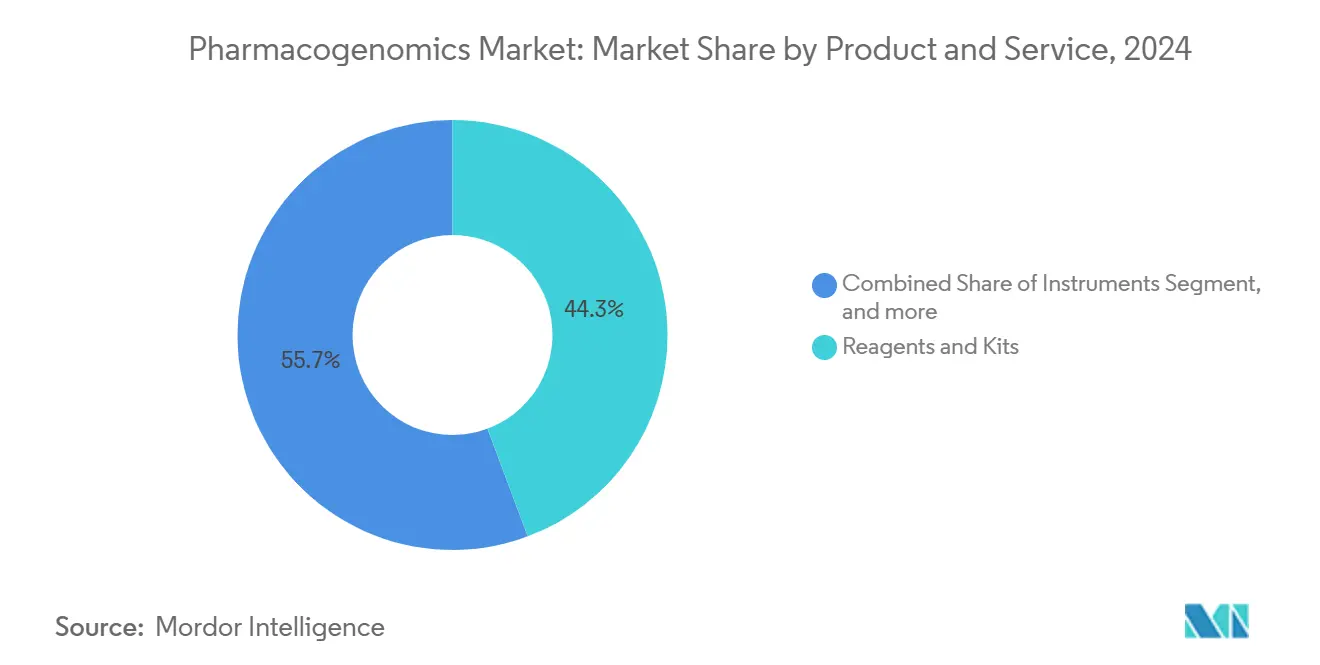

- حسب المنتج والخدمة، تصدرت الكواشف والأطقم بحصة إيرادات قدرها 44.34% في عام 2024؛ من المتوقع أن تتوسع البرمجيات والخدمات بمعدل نمو سنوي مركب قدره 11.01% حتى عام 2030.

- حسب التكنولوجيا، استحوذ تسلسل الحمض النووي على 32.66% من حصة سوق علم الأدوية الجينية في عام 2024، بينما يسجل التسلسل أيضاً أعلى معدل نمو سنوي مركب متوقع عند 12.12%.

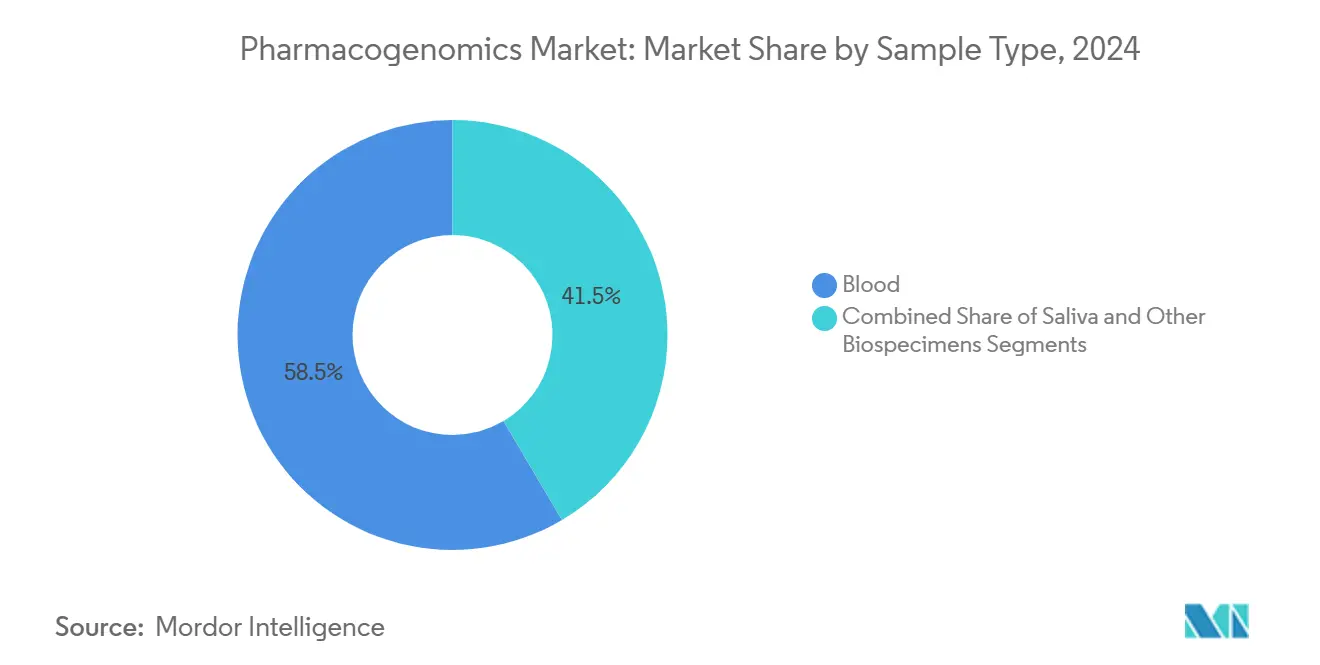

- حسب نوع العينة، شكلت عينات الدم 58.47% من حصة حجم سوق علم الأدوية الجينية في عام 2024، وتتقدم فحوص اللعاب بمعدل نمو سنوي مركب قدره 12.40% حتى عام 2030.

- حسب التطبيق، استحوذ علم الأورام على 27.53% من حصة سوق علم الأدوية الجينية في عام 2024؛ من المقرر أن تنمو إدارة الألم بمعدل نمو سنوي مركب قدره 13.75% حتى عام 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 41.91% من حصة حجم سوق علم الأدوية الجينية في عام 2024، في حين من المحتمل أن تتسارع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 14.75%.

اتجاهات ورؤى سوق علم الأدوية الجينية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد للطب الشخصي | +2.1% | عالمي، مع التبني المبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التطورات في تقنيات التسلسل الجيني | +1.8% | عالمي، بقيادة أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| انتشار الأمراض المزمنة والجينية المتزايد | +1.5% | عالمي، مع أعلى تأثير في السكان المسنين | المدى الطويل (≥ 4 سنوات) |

| زيادة استثمارات البحث والتطوير | +1.2% | أمريكا الشمالية، الاتحاد الأوروبي، وأسواق آسيا والمحيط الهادئ الناشئة | المدى المتوسط (2-4 سنوات) |

| ارتفاع معدل التفاعلات الدوائية الضائرة | +0.9% | عالمي، خاصة في مجموعات العلاج المتعدد | المدى القصير (≤ 2 سنة) |

| توسع صناعات الأدوية والتكنولوجيا الحيوية | +0.8% | عالمي، مع التركز في مراكز الابتكار | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد للطب الشخصي

تنظر الأنظمة الصحية الآن إلى الفحص الجيني كبنية تحتية أساسية لأن بيانات النتائج تُظهر تقليل تعديلات الوصف بنسبة 42% وزيادة الالتزام عند استخدام الألواح الوقائية.[1]Richard Weinshilboum, "Pharmacogenomics: Precision Medicine and the Mayo Clinic Experience," Mayo Clinic Proceedings, mayoclinicproceedings.org أفادت دراسة PREPARE متعددة المواقع بانخفاض 33% في الأحداث الضائرة المرتبطة بالأدوية تحت إرشاد علم الأدوية الجينية. قامت وزارة شؤون المحاربين القدماء بطرح برنامج على المستوى الوطني لمواءمة اختيار الدواء مع الطراز الجيني للمحاربين القدماء، والابتعاد عن الوصف الموحد للجميع. هذه الفوائد تدعم نمو سوق علم الأدوية الجينية المطرد حتى في الأنظمة المقيدة بالميزانية. تساعد نماذج التنفيذ الغنية بالبيانات أيضاً دافعي التكاليف على تقدير المدخرات طويلة الأمد، مما يعزز مقترحات التغطية.

التطورات في تقنيات التسلسل الجيني

إن جهاز NovaSeq X من شركة Illumina قد خفض التكاليف لكل عينة مع زيادة الإنتاجية، مما جعل الألواح الشاملة في متناول المستشفيات المجتمعية. تحل منصات القراءة الطويلة من Oxford Nanopore و PacBio الآن المتغيرات الهيكلية لـ CYP2D6 التي فاتت الطرق السابقة. إن نظام nanopore من جامعة إلينوي يضغط وقت التسلسل من أسبوعين إلى ساعة واحدة، مما يقلل التكاليف بنسبة 90% ويمكّن من الفحص القريب من المريض. تلتقط أدوات الجيل الثالث الأنماط الفردانية المعقدة في المجموعات السكانية غير الممثلة تمثيلاً كافياً، مما يسد فجوات الإنصاف ويوسع سوق علم الأدوية الجينية القابل للخدمة. كما يحرر التسلسل الأسرع والأرخص الميزانيات لخدمات المعلوماتية والاستشارة.

انتشار الأمراض المزمنة والجينية المتزايد

تم ربط الوصف الأفيوني الموجه بـ CYP2D6 بانخفاض قدره 6.14 أضعاف في زيارات الطوارئ بين الطرز الجينية عالية الخطورة. تشير برامج القلب والأوعية الدموية بشكل متزايد إلى نتائج CYP2C19 لتحسين جرعة الكلوبيدوجريل وتقليل تجلط الدعامة nature.com. تُظهر تجارب الاكتئاب دورات دوائية أقصر وتحكماً أفضل في الأعراض عندما تُعلم ألواح علم الأدوية الجينية اختيار الدواء. يبقى علم الأورام دعامة أساسية، مع الموافقات الجديدة من إدارة الغذاء والدواء الأمريكية مثل RYTELO التي تتطلب الاستخدام الموجه بالواسمات الحيوية.[2]Food and Drug Administration, "Table of Pharmacogenomic Biomarkers in Drug Labeling," fda.gov إن تزايد الأمراض المتعددة يدعم بالتالي الطلب عبر صوامع علاجية متعددة داخل سوق علم الأدوية الجينية.

زيادة استثمارات البحث والتطوير

خصصت شركة Thermo Fisher مبلغ 40-50 مليار دولار أمريكي للاستحواذات التي تعمق مجموعة أدواتها الجينية، مما يعزز مزايا النطاق. مددت شركة Genomics plc شراكتها مع Vertex لاستخراج البيانات الضخمة من المجموعات السكانية للأهداف المدروسة بالمتغيرات. أطلقت QIAGEN خمس وحدات رؤى رقمية مدعومة بالذكاء الاصطناعي لتسريع تصميم الألواح والتفسير السريري. تضيف برامج الجينوم الحكومية في الصين ودول الخليج رؤوس أموال غير مخففة، مما يحفز جولات المتابعة الخاصة. هذا التدفق يسرع تقارب المنصات، مما يدفع سوق علم الأدوية الجينية إلى ما وراء أطقم التشخيص إلى سير عمل تطوير الأدوية المتكامل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكاليف المرتفعة المرتبطة بفحص علم الأدوية الجينية | -1.4% | عالمي، مع أعلى تأثير في الأسواق الحساسة للسعر | المدى القصير (≤ 2 سنة) |

| تغطية التعويض المحدودة | -1.1% | بشكل أساسي أمريكا الشمالية وأسواق مختارة في الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المخاوف الأخلاقية والخصوصية | -0.8% | عالمي، مع أطر تنظيمية متفاوتة | المدى الطويل (≥ 4 سنوات) |

| نقص الإرشادات التنظيمية الواضحة | -0.6% | الأسواق الناشئة والمناطق ذات الأطر التطويرية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المرتفعة المرتبطة بفحص علم الأدوية الجينية

تتراوح الألواح الشاملة من 200-2,000 دولار أمريكي، مما يخلق فجوات في القدرة على تحمل التكاليف للمرضى غير المؤمنين والعيادات الصغيرة. يتحمل مقدمو الخدمات الريفيون أيضاً نفقات التدريب وتكامل تقنية المعلومات، مما يؤخر الطرح. الاستثمار المقدم في محركات دعم القرار يجهد ميزانيات رؤوس الأموال، رغم أن النمذجة تُظهر مدخرات طويلة الأمد من تقليل التفاعلات الضائرة. تساعد اتحادات الشراء بالجملة وأدوات فرز التعلم الآلي في كبح رسوم كل فحص. من المتوقع أن يؤدي انخفاض التكاليف في الكواشف وأجهزة التسلسل إلى تخفيف هذا القيد في المدى المتوسط.

تغطية التعويض المحدودة

قلصت شركة UnitedHealthcare الدفع للألواح متعددة الجينات في عام 2024، مما أثر على حلول مثل GeneSight وحفز مراجعات تجميع الاختبارات. يغطي برنامج Medicare أزواج الأدوية والجينات المحددة لكنه يتوقف عن تقديم ملفات علم الأدوية الجينية الشاملة، مما يجبر مقدمي الخدمات على الاعتماد على الفوترة المجزأة.[3]Centers for Medicare & Medicaid Services, "LCDs for Molecular Pathology Procedures," cms.gov رغم أن إرشادات CPIC وملصقات الأدوية المحدثة تدعم المنفعة السريرية، يبقى قبول دافعي التكاليف غير متساوٍ. إن إثبات التأثير على الميزانية بأدلة قوية من العالم الحقيقي أمر أساسي للبائعين الساعين لتوسيع سوق علم الأدوية الجينية.

تحليل القطاع

حسب المنتج والخدمة: التحول المتمحور حول البرمجيات قيد التقدم

مثلت الكواشف والأطقم 44.34% من حصة سوق علم الأدوية الجينية في عام 2024، مدعومة بأحجام اختبارات عالية وجذب المواد الاستهلاكية. ومع ذلك، تتوسع البرمجيات والخدمات بأسرع وتيرة بمعدل نمو سنوي مركب قدره 11.01%، مما يعكس تحولاً نحو الرؤى القابلة للتنفيذ بدلاً من بيانات التسلسل الخام. تفضل المستشفيات وحدات دعم القرار المدعومة بالذكاء الاصطناعي التي تتصل مباشرة بالسجلات الصحية الإلكترونية، مما يقلل وقت التفسير من ساعات إلى دقائق. يجسد نموذج Deneb من PGxAI هذا التحول من خلال مزج استدعاءات علم الأدوية الجينية مع خوارزميات استجابة الأدوية لإرشاد تعديلات الجرعة. تبقى الأجهزة مساهماً ثابتاً حيث يدمج البائعون تحضير العينات والتضخيم والتحليلات في وحدات طاولة واحدة، مما يسهل تعقيد سير العمل.

إن تقارب المكونات المخبرية والرقمية يعيد تعريف حزم الحلول داخل سوق علم الأدوية الجينية. أضافت خط QIAcuity للـ PCR الرقمي من QIAGEN 100 فحص في عام 2024 لدعم ألواح الأورام وأمراض القلب والألم. تتضمن عقود الخدمة الآن الاستشارة الجينية عن بُعد لتلبية معايير الاعتماد للموافقة المستنيرة. مع نضج البنية التحتية السحابية، تحل المعلوماتية الحيوية القائمة على الاشتراك محل التراخيص الدائمة، مما يسهل التدفق النقدي لكل من الموردين والعيادات. هذه الاتجاهات تعزز مسار حجم سوق علم الأدوية الجينية من خلال تحويل الإيرادات نحو عروض التحليلات والدعم المتكررة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: التسلسل يمدد صدارته

يسيطر تسلسل الحمض النووي بالفعل على 32.66% من حصة سوق علم الأدوية الجينية ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 12.12%، مدفوعاً بانخفاض تكاليف الكواشف واكتشاف المتغيرات الأغنى. قللت منصة NovaSeq X من Illumina من التكاليف لكل جينوم، مما يفتح الباب أمام الفحص على نطاق السكان لشبكات صحية كبيرة. تخطط أجهزة القراءة الطويلة من PacBio إعادة ترتيبات CYP2D6 المعقدة الحاسمة لجرعة الأفيون.

تبقى المصفوفات الدقيقة ذات صلة للألواح المستهدفة عالية الإنتاجية، خاصة مصفوفة Infinium Global Diversity Array مع 1.9 مليون علامة PGx. تفوز فحوص PCR حيث يكون الدوران السريع حيوياً، مثل إدارة مضادات الصفائح حول العمليات الجراحية. تحتفظ قياس الطيف الكتلي والرحلان الكهربائي بأدوار متخصصة. التأثير الصافي هو استمرار التوحد حول مراكز التسلسل متعددة الأوميكس، مما يعزز سوق علم الأدوية الجينية.

حسب نوع العينة: يرتفع جمع اللعاب

احتفظت عينات الدم بـ 58.47% من حجم سوق علم الأدوية الجينية في عام 2024 بسبب البروتوكولات المختبرية الراسخة وإنتاجية الحمض النووي القوية. ومع ذلك، ستحقق أطقم اللعاب أعلى معدل نمو سنوي مركب قدره 12.40% حيث يزيد أخذ العينات غير الجراحي من امتثال المرضى، خاصة في إعدادات الصحة عن بُعد وطب الأطفال. تقدم الكيمياء المدروسة الآن معدلات استدعاء مماثلة للسحب الوريدي، مما يمحو مخاوف الجودة السابقة.

ترسل برامج التسجيل عن بُعد أطقم اللعاب مباشرة للمشاركين، ثم تحمّل النتائج إلى لوحات سحابية، وهو سير عمل مناسب تماماً لخطط العافية لأصحاب العمل. تملأ المسحات الشدقية وخزعات الأنسجة الحاجات الخاصة بالأمراض لكنها تبقى مساهمين أقلية. تحسن خيارات العينات المتنوعة الوصول بين المجموعات السكانية المحدودة الحركة أو الريفية، مما يوسع سوق علم الأدوية الجينية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: إدارة الألم تتزايد ما وراء علم الأورام

استحوذ علم الأورام على 27.53% من حصة سوق علم الأدوية الجينية في عام 2024 من خلال التشخيص المصاحب الإجباري. إدارة الألم، رغم أنها أصغر، ستتوسع بمعدل نمو سنوي مركب قدره 13.75% حيث تدعم ألواح CYP2D6 أنظمة الأفيون الأكثر أماناً. تفحص وزارة شؤون المحاربين القدماء الآن المحاربين القدماء قبل بدء الأفيون، مستشهدة بالأدلة الجينية للاختلاف الأيضي.

يستفيد علم الأعصاب من بيانات الصرع المقاوم دوائياً التي توجه اختيار مثبطات قناة الصوديوم، بينما تدمج برامج أمراض القلب حالة CYP2C19 لضبط العلاج المضاد للصفائح. تدمج فرق تطوير الأدوية أيضاً واسمات PGx الحيوية لتقسيم أشخاص التجارب السريرية، بما يتماشى مع إرشادات إدارة الغذاء والدواء الأمريكية للاختبارات المصاحبة. إن تزايد نشر العلاج المتعدد يرسخ سوق علم الأدوية الجينية كمنصة عبر التخصصات بدلاً من تخصص مرض واحد.

التحليل الجغرافي

شكلت أمريكا الشمالية 41.91% من سوق علم الأدوية الجينية في عام 2024، مدعومة بالبنية التحتية المختبرية الناضجة وموارد تطبيق CPIC وأطر إدارة الغذاء والدواء الأمريكية الداعمة. تقدم عيادة Mayo وجامعة كولورادو مخططات لتكامل سير العمل، بينما يمد برنامج وزارة شؤون المحاربين القدماء الوصول عبر 9 مليون مسجل. ومع ذلك، يستمر التفاوت في دافعي التكاليف، مع قيود التغطية لعام 2024 من UnitedHealthcare التي تثبط امتصاص الألواح متعددة الجينات myriad.com.

تُظهر أوروبا تقدماً مطرداً حيث وضعت وكالة الأدوية الأوروبية اللمسات الأخيرة على إرشادات علم الأدوية الجينية المدعومة بالذكاء الاصطناعي في عام 2024، مما يعطي الشركات المصنعة وضوحاً لتوسيع عمليات تقديم التشخيص المصاحب. تجرب الخدمات الصحية الوطنية في فرنسا وألمانيا والبلدان الاسكندنافية ألواح السكان لقياس التعويضات طويلة الأمد، مما يعزز اختراق سوق علم الأدوية الجينية الأوسع.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 14.75%. تدمج خطة الصحة الخمسية للصين فحص علم الأدوية الجينية في المستشفيات العامة وتؤمن سلاسل إمداد التسلسل المحلية. تقدم الشركات الناشئة الهندية مثل Acrannolife حزم PGx محلية التسعير لأمراض القلب والطب النفسي. وجد بحث سنغافورة أن 46.1% من المشاركين يحملون أليلات CYP2D6 قابلة للتنفيذ، مما يؤكد على الحاجة غير الملباة nature.com. تضخم المجموعات السكانية التوسعية والأنماط الفردانية المتنوعة خطوط اكتشاف الواسمات الحيوية العالمية، مما يضخم حجم سوق علم الأدوية الجينية الإجمالي.

المشهد التنافسي

القطاع مركز بدرجة متوسطة، مع Illumina وThermo Fisher Scientific وRoche التي ترسي أنظمة التسلسل والفحص البيئية. تجمع Illumina الأجهزة مع المعلوماتية السحابية وتفتخر بملفات تنظيمية واسعة، مما يضمن وضع البائع المفضل في العديد من شبكات التوصيل المتكاملة. تسعى ميزانية الاستحواذ متعددة المليارات من Thermo Fisher لأصول البرمجيات التحليلية والتشخيص المصاحب التي تكمل خطوط Ion Torrent وKingFisher. تمدد Roche شراكات Foundation Medicine لدمج نقاط PGx النهائية في تجارب الأورام.

يرفع الداخلون الذين يركزون على البرمجيات أولاً الكثافة التنافسية. تستخدم PGxAI نماذج قائمة على المحولات للتنبؤ بتفاعلات الأدوية والجينات ووقعت مؤخراً تجارب تجريبية مع 50 مستشفى أمريكي. تدمج PillHarmonics التنبيهات في أنظمة الوصف الإلكتروني، مما يقلل احتكاك النشر. تستفيد QIAGEN من وحدة الرؤى الرقمية لبيع اشتراكات المعلوماتية الحيوية بالعرض المتبادل جنباً إلى جنب مع مستهلكات تحضير العينات.

يكمل اللاعبون الإقليميون الميدان. تسوق Berry Genomics الصينية ألواح PGx المعتمدة من CFDA، بينما تتشارك GeneByGene الأسترالية مع الصيدليات لأطقم مباشرة للمستهلك. مع تقارب أكوام التقنيات، ينتقل التمايز نحو الخدمات المتكاملة وأمن البيانات واستراتيجيات مشاركة دافعي التكاليف التي توسع سوق علم الأدوية الجينية.

قادة صناعة علم الأدوية الجينية

-

شركة Thermo Fisher Scientific Inc.

-

شركة F. Hoffmann-La Roche AG

-

شركة Bio-Rad Laboratories

-

شركة Abbott Laboratories

-

شركة bioMérieux

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: طور باحثو جامعة إلينوي منصة استشعار nanopore جديدة تقلل وقت تسلسل الحمض النووي من أسبوعين إلى ساعة واحدة مع تقليل التكاليف بنسبة 90%، مما قد يثور قدرات فحص علم الأدوية الجينية في نقطة الرعاية. هذا الاختراق يعالج الحواجز الحاسمة للتطبيق السريري من خلال تمكين التحليل الجيني السريع في إعدادات الرعاية الصحية الروتينية.

- أبريل 2025: أطلقت PGxAI نموذج Deneb AI المصمم لإحداث ثورة في تطوير الأدوية من خلال دمج علم الأدوية الجينية مع الذكاء الاصطناعي، مما يمثل تقدماً كبيراً في منصات تقنية الطب الدقيق. تهدف المنصة إلى تحسين القرارات العلاجية من خلال تحسين تفسير البيانات الجينية ودعم القرار السريري.

- مايو 2024: قدمت Oxford Nanopore Technologies برنامج علم الأدوية الجينية (PGx) التجريبي الجديد لتطوير الطب الشخصي مع مزيج من تقنية إثراء الهدف للتسلسل الجيني من الجيل التالي من Twist Bioscience مع منصة التسلسل من Oxford Nanopore.

- فبراير 2024: تبنى مستشفى Nicklaus للأطفال في جنوب فلوريدا تقنية علم الأدوية الجينية من الجيل التالي، حل Applied Biosystems PharmacoScan وأداة GeneTitan MC Fast Scan، لتطوير خطط علاجية شخصية للمرضى وتقليل المضاعفات من تفاعلات الأدوية والآثار الجانبية.

نطاق تقرير سوق علم الأدوية الجينية العالمي

وفقاً لنطاق هذا التقرير، يوفر علم الأدوية الجينية رؤى دقيقة في اتخاذ القرارات السريرية وتحديد العلاج الأكثر فعالية من خلال تغيير جرعات الأدوية. من المتوقع أن يعالج مجال علم الأدوية الجينية مجموعة واسعة من المشاكل الصحية، بما في ذلك أمراض القلب والأوعية الدموية ومرض الزهايمر والسرطان وفيروس نقص المناعة البشرية/الإيدز والربو. يتم تقسيم سوق علم الأدوية الجينية حسب التكنولوجيا والتطبيق والجغرافيا. حسب التكنولوجيا، يتم تقسيم السوق إلى تسلسل الحمض النووي والمصفوفة الدقيقة وتفاعل البوليميراز المتسلسل والرحلان الكهربائي وقياس الطيف الكتلي والتقنيات الأخرى. حسب التطبيق، يتم تقسيم السوق إلى اكتشاف الأدوية وعلم الأعصاب وعلم الأورام وإدارة الألم والتطبيقات الأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. لكل قطاع، يتم تقديم حجم السوق من ناحية القيمة (دولار أمريكي).

| الأجهزة |

| الكواشف والأطقم |

| البرمجيات والخدمات |

| تفاعل البوليميراز المتسلسل (PCR) |

| تسلسل الحمض النووي |

| المصفوفة الدقيقة |

| قياس الطيف الكتلي |

| الرحلان الكهربائي |

| التقنيات الأخرى |

| الدم |

| اللعاب |

| العينات الحيوية الأخرى |

| اكتشاف وتطوير الأدوية |

| علم الأورام |

| علم الأعصاب |

| أمراض القلب |

| إدارة الألم |

| المجالات العلاجية الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج والخدمة | الأجهزة | |

| الكواشف والأطقم | ||

| البرمجيات والخدمات | ||

| حسب التكنولوجيا | تفاعل البوليميراز المتسلسل (PCR) | |

| تسلسل الحمض النووي | ||

| المصفوفة الدقيقة | ||

| قياس الطيف الكتلي | ||

| الرحلان الكهربائي | ||

| التقنيات الأخرى | ||

| حسب نوع العينة | الدم | |

| اللعاب | ||

| العينات الحيوية الأخرى | ||

| حسب التطبيق | اكتشاف وتطوير الأدوية | |

| علم الأورام | ||

| علم الأعصاب | ||

| أمراض القلب | ||

| إدارة الألم | ||

| المجالات العلاجية الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق علم الأدوية الجينية؟

يُقدر سوق علم الأدوية الجينية بـ 10.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 15.61 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة داخل سوق علم الأدوية الجينية؟

إدارة الألم هي التطبيق الأسرع نمواً، متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 13.75% حيث يكتسب اختبار CYP2D6 زخماً.

لماذا يعد تسلسل الحمض النووي مهماً لعلم الأدوية الجينية؟

يوفر تسلسل الحمض النووي تغطية المتغيرات الواسعة المطلوبة لألواح استجابة الأدوية متعددة الجينات، حاملاً 32.66% من حصة السوق ومعدل نمو سنوي مركب قدره 12.12%.

أي منطقة ستشهد أعلى نمو لسوق علم الأدوية الجينية؟

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 14.75% بفضل برامج الطب الدقيق الحكومية واسعة النطاق.

ما هي التحديات التي تحد من تبني علم الأدوية الجينية على نطاق أوسع؟

التكاليف المرتفعة لكل اختبار وسياسات التعويض غير المتسقة تبقى الحواجز الأساسية، رغم أن أدلة المنفعة السريرية تخفف تدريجياً من مقاومة دافعي التكاليف.

من هي الشركات الرائدة في علم الأدوية الجينية؟

تهيمن Illumina وThermo Fisher Scientific وRoche على منصات التسلسل والفحص، بينما يظهر مبتكرو البرمجيات مثل PGxAI بسرعة.

آخر تحديث للصفحة في: